Погашение задолжности

После подписания договора клиент получит распечатанный график платежей, которого нужно будет придерживаться. Платить по кредиту очень просто. Нет необходимости каждый месяц лично приезжать в банк. Можно вносить средства любым удобным способом, например, через мобильное приложение, с карты на карту, через терминалы или почту России. Банк не обязует клиента делать выплаты каким-то определенным способом, выбор всегда остается за самим заемщиком.

После подписания договора клиент получит распечатанный график платежей, которого нужно будет придерживаться. Платить по кредиту очень просто. Нет необходимости каждый месяц лично приезжать в банк. Можно вносить средства любым удобным способом, например, через мобильное приложение, с карты на карту, через терминалы или почту России. Банк не обязует клиента делать выплаты каким-то определенным способом, выбор всегда остается за самим заемщиком.

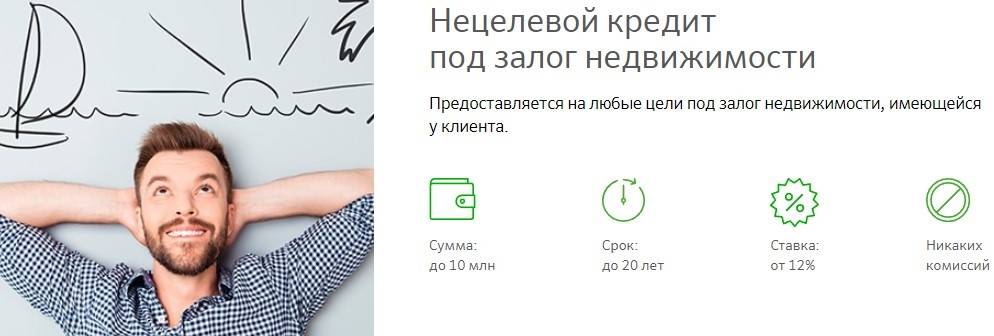

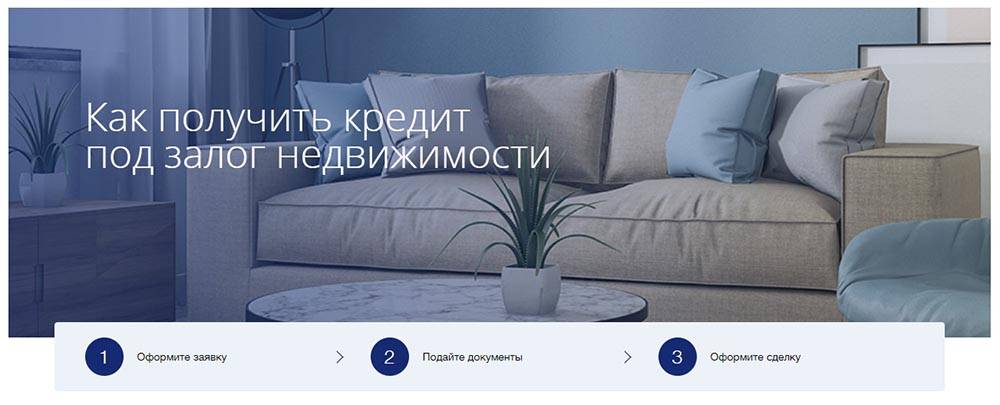

Ипотечное кредитование и нецелевые займы под залог в виде имеющейся недвижимости всегда будут пользоваться большим спросом. Оформить соглашение крайне просто. Чаще всего банк ВТБ 24 заключает договор с большинством граждан, предоставляющих жилье в качестве залога. Жилплощадь служит гарантией того, что клиент внесет все полагающиеся платежи. Клиентам также выгодно такое предложение, ведь взамен они получают низкую ставку, возможность оформить кредит на очень длительный срок и страхование на любой случай жизни.

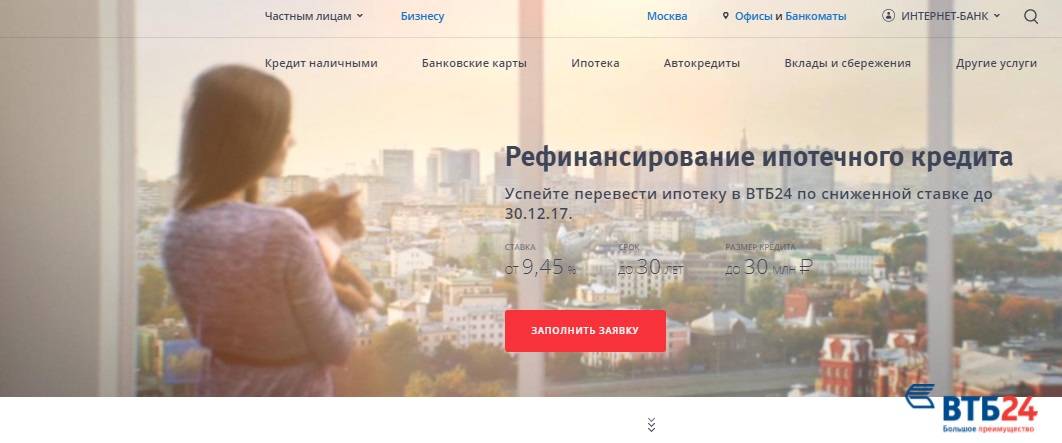

Особенности рефинансирования в ВТБ 24

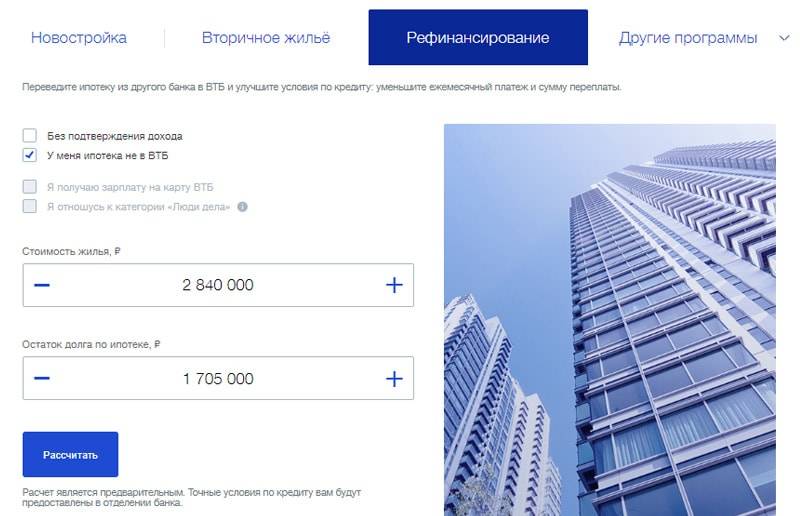

Условия рефинансирования в ВТБ 24 в 2021 году будут зависеть от разных факторов. Клиенты могут предварительно рассчитать такую услугу на онлайн-калькуляторе на официальном сайте банка. Максимальная сумма перекредитования ипотеки, оформленной в ВТБ-24, зависит от региона, в котором работает отделение банка:

- В Санкт-Петербурге она составляет 30 млн руб.

- Во Владивостоке, Екатеринбурге, Казани, Красноярске, Новосибирске, Ростове-на-Дону, Сочи и Тюмени максимальный размер ипотеки, которую можно рефинансировать, составит 15 млн руб. При этом воспользоваться такой услугой смогут только жители этих городов. На жителей области она не распространяется.

- В других российских регионах, где работают отделения ВТБ, максимальный размер ипотечного займа может составлять не более 10 млн руб.

При этом общий размер кредита не должен превышать 80 % цены недвижимости, находящейся в залоге у банка, а срок выдачи не должен превышать 30 лет. Заемщики, которым ВТБ-24 одобрил рефинансирование, не платят комиссию за оформление нового документа из-за изменения условий выдачи займа.

Клиент имеет право досрочно погасить переоформленную ипотеку, если его финансовое положение изменится в лучшую сторону. За это с него не будут взимать штраф.

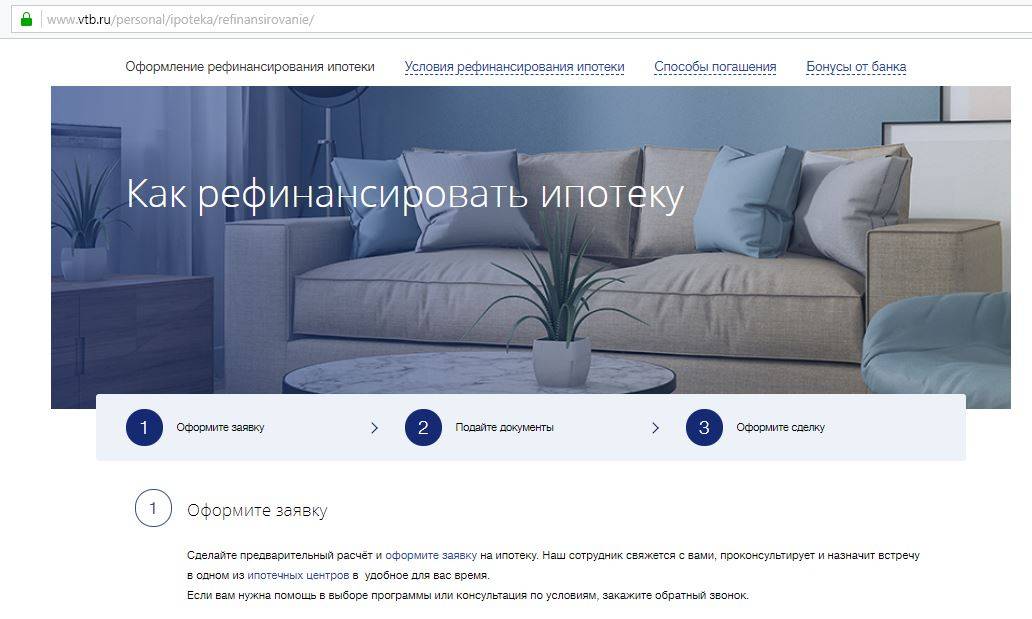

Прежде чем подавать заявку на рефинансирование, следует внимательно изучить все условия банка, обязанности заемщика и требования к нему. Заявку можно подать при личном посещении офиса или на сайте организации.

Обращение рассматривается в течение 48 часов, после чего банк извещает заемщика о своем решении, отправив СМС на указанный номер телефона. При рассмотрении заявки банк учитывает такие критерии:

- платежеспособность заемщика и размер его ежемесячного официального дохода;

- наличие просрочек по имеющимся кредитам, длительность которых превышает 30 дней;

- кредитную историю клиента;

- корректность предоставленной им информации.

Если банк одобряет заявку на рефинансирование, на основании обновленных условий ВТБ-24 оплачивает задолженность заемщика по ипотеке и выдает ему новый договор, в котором указаны условия обслуживания займа в 2021 году, обязанности сторон, размер процентной ставки и минимальной ежемесячной выплаты по ипотеке, а также новые сроки кредитования.

На заметку! Рефинансирование ипотеки Альфа Банк в 2020 году

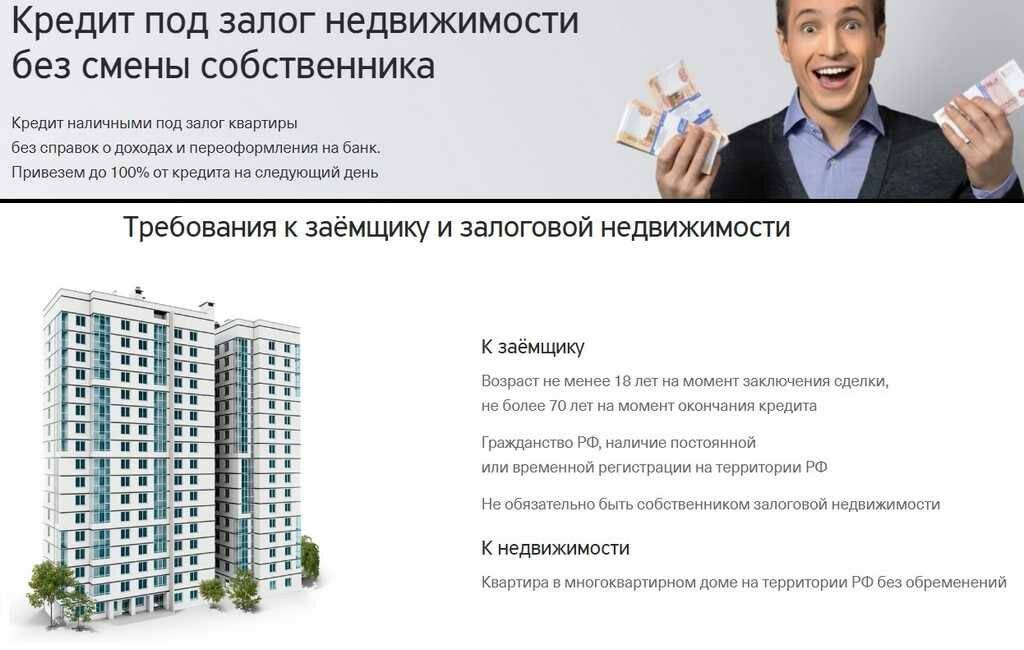

Требования банка к заемщику и залогу

Клиенты, имеющие неудачный опыт подачи заявок на рефинансирование ипотечного кредита в другие финансовые учреждения, могут догадаться, почему ВТБ отказывает в этой услуге. Причины обычные – сомнительная кредитная история, несоответствие требованиям банка залога и самого клиента.

Проще всего получить рефинансирование ипотеки «зарплатникам», которым регулярно поступают средства на карточный счет. Решения по их заявкам принимаются быстро и чаще всего они положительные.

Требования ВТБ обычные, такие же, как при выдаче любого нецелевого займа или открытии кредитной линии. Главный вопрос в оценке платежеспособности клиента.

В ВТБ возрастной диапазон ограничен нижней планкой в 21 год. Верхний предел составляет 70 лет на момент полного погашения задолженности. Легко подсчитать, что если приобретена квартира в ипотеку пятидесятилетним заемщиком, то он может рассчитывать на займ с платежным периодом до 20 лет.

К трудовому стажу в ВТБ требования также не выходят из стандартных рамок: постоянная работа в течение 12 месяцев и доход, соответствующий расчетной сумме ежемесячной платы.

Особенностью подхода к перекредитованию можно признать предложение привлекать созаемщиков в количестве до четырех с учетом их совокупного подтвержденного дохода. Это значительно расширяет возможности доступа к рефинансированию ипотеки.

В качестве поручителей могут привлекаться родственники, включая неполнородных, и супруги, в том числе гражданские (без официального заключения брака). Главное, чтобы они были способны ответить по обязательствам заемщика, если сам он по каким-либо причинам не сможет этого сделать.

Одобрение заявки на рефинансирование ипотечного кредита возможно при соответствии его параметров обязательным требованиям:

- до окончания срока кредитного договора остается не меньше трех месяцев;

- в течение срока погашения заемщик не допускал просрочек;

- договор действует не менее полугода;

- валюта ипотеки – рубли РФ;

- банк-кредитор (первичный) не входит в финансовую группу ВТБ.

Так как рефинансирование ипотеки предполагает, что данный кредит (первичный) уже был одобрен другим банком, останавливаться на требованиях к залоговому имуществу нет особой нужды. Достаточно учитывать, что объект не должен быть ветхим и запланированным к сносу или реконструкции. Учитывается также степень ликвидности.

Ипотечные кредиты под залог жилья в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первоначальныйвзносменьшебольше | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|---|

от 0,9 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 57 972 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 2,99 % Квартира или таунхаус Апартаменты ежемес. платежот 61 078 ₽ | до50 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

8,1 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 69 102 ₽ | от300 тыс. ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

8,49 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 69 739 ₽ | до50 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

8,59 % Квартира или таунхаус ежемес. платежот 69 903 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

9,1 % Квартира Апартаменты ежемес. платежот 70 743 ₽ | от300 тыс. ₽ | от 35%от 1 400 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

Одобрение за 1 день | от 9,3 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 71 074 ₽ | до10 млн ₽ | от 0%от ₽ | Выдача наличными / на счет | Отправитьзаявку в банк | |

| Все об ипотеке | ||||||

от 9,9 % Квартира Апартаменты ежемес. платежот 72 072 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 9,9 % Квартира Апартаменты ежемес. платежот 72 072 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10 % Квартира Апартаменты ежемес. платежот 72 239 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 9,9 % Квартира Апартаменты ежемес. платежот 72 072 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 9,9 % Квартира Апартаменты ежемес. платежот 72 072 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10 % Квартира Загородный дом или коттедж ежемес. платежот 72 239 ₽ | до25 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 1 124 $ | до1,3 млн $ | от 0%от $ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 72 239 ₽ | до15 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10,99 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 73 907 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 11 % Квартира Загородный дом или коттедж Комната или доля ежемес. платежот 73 924 ₽ | до10 млн ₽ | от 20%от 800 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 11,5 % Квартира Загородный дом или коттедж ежемес. платежот 74 774 ₽ | до40 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 11,99 % Квартира ежемес. платежот 75 613 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Оформитьв отделении банка | ||

| Все об ипотеке | ||||||

12,1 % Квартира ежемес. платежот 75 803 ₽ | до10 млн ₽ | от 0%от ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке |

Необходимые требования для получения бизнес-кредита

Для того, чтобы получить кредит на развитие бизнеса под залог имущества в банке ВТБ 24, необходимо предоставить пакет документов, гарантирующих своевременный возврат займа. Первым этапом является заполнение анкеты с помощью сотрудника банка. Среди собранных документов должен быть:

- паспорт заемщика, который является гражданином Российской Федерации и владельцем предприятия

- регистрационные и учредительные документы

- копия трудовой книжки

- справка о доходах за последние 6 месяцев.

Также нужно предоставить финансовую отчетность, которая подается в налоговую организацию, договора с поставщиками и клиентами, паспорта всех партнеров, которые являются совладельцами бизнеса. При выбранной программе кредитования под залог имущества необходимо собрать соответствующие документы. Если в качестве залога выступает автомобиль, то надо предоставить оригинал СТС и ПТС. Если это будет недвижимость, то необходимо свидетельство, подтверждающее регистрацию прав собственности, договор купли-продажи, техпаспорт. Собрав все необходимые документы, можно рассчитывать на получение кредита от ВТБ 24 на выгодных условиях.

Характеристики потенциального заемщика?

Получить кредит в банке ВТБ не так просто. Финансовая организация тщательно проверяет потенциальных заемщиков, их документы и качество погашения первичного займа. Базовые требования, которым должен соответствовать клиент для рефинансирования ипотеки:

- гражданство может быть любым;

- прописка на территории России не обязательна;

- потенциальный заемщик должен работать в нашей стране или являться гражданином РФ, трудящимся в иностранной компании;

- постоянное трудоустройство, в качестве источника дохода банк может учесть не только постоянное место работы, но и по совместительству;

- негласным требованием является хорошая кредитная история. Перевести в свой кредитный портфель задолженность человека, постоянно допускающего просрочки, ВТБ вряд ли согласится.

Если вашего дохода не хватает для расчета платежеспособности, можно привлечь до 4 созаемщиков. В качестве дополнительного обеспечения банк может попросить добавить поручителей, их доходы положительно повлияют на сумму займа. Обычно ими выступают супруги, родители, совершеннолетние дети или другие члены семьи клиента.

Почему именно ВТБ?

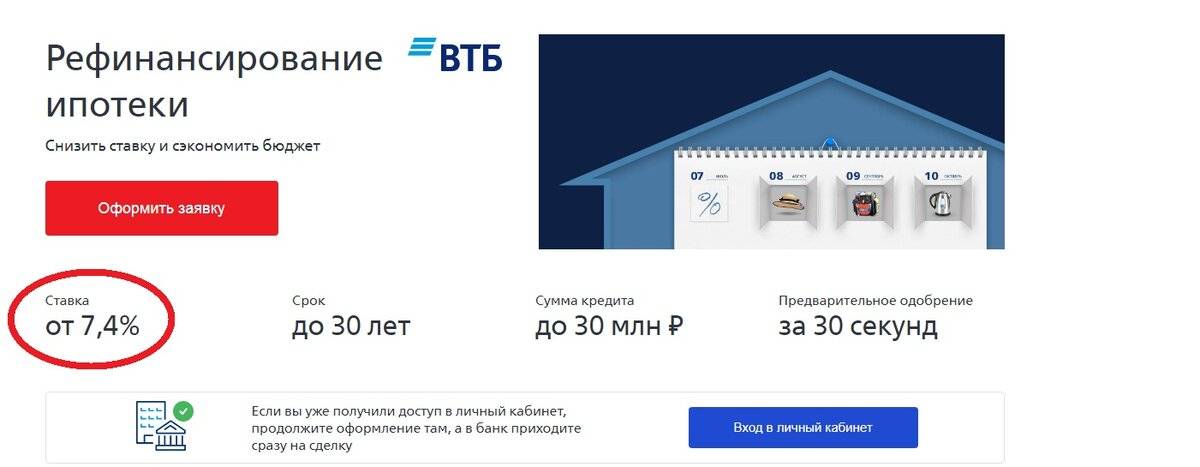

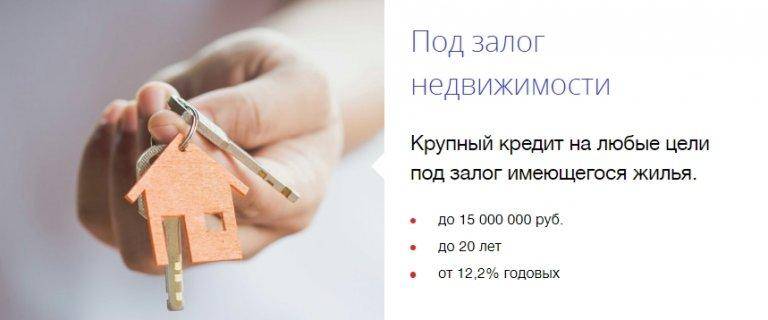

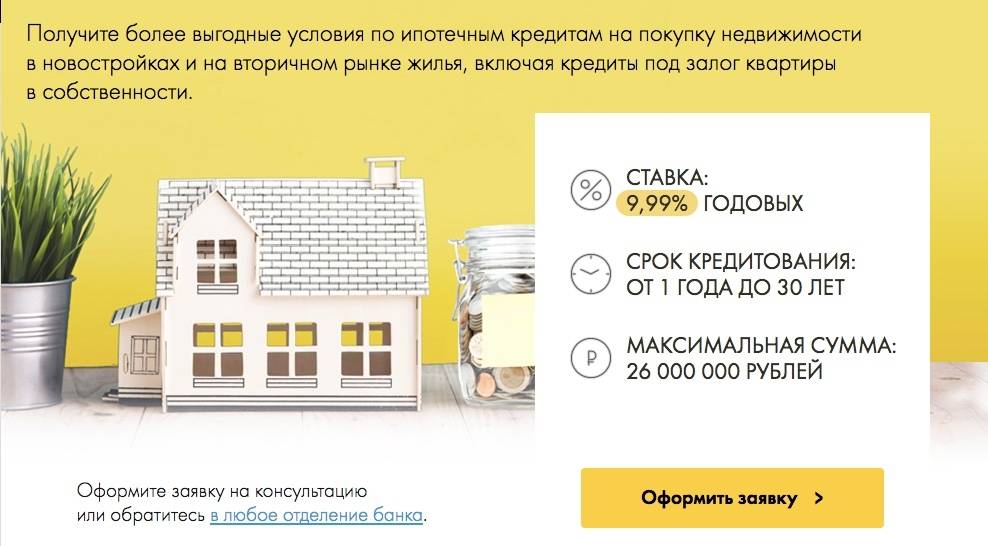

Условия рефинансирования в банке ВТБ достаточно привлекательные. Кредитная организация устанавливает низкие процентные ставки и долгий срок погашения, не берет дополнительные комиссии. Каковы условия перекредитования с залогом?

- Процентная ставка фиксированная 9,3%. Процент может быть повышен до 10%, если сумма нового займа превышает 80% от стоимости жилья.

- Срок выплаты до 30 лет. Если вы подаете заявку по двум документам, только до 20 лет.

- Размер кредита определяется индивидуально, но не может превышать 90% от стоимости жилплощади. Предельная сумма – 30 млн. рублей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! В банке ВТБ разрешается погашать кредиты досрочно без комиссии и моратория по сроку. Есть отдельные требования и к рефинансируемым займам

Это может быть только ипотека на приобретение готового жилья или новостройки, взятая более полугода назад. Валюта кредитования – исключительно рубли. Обязательно погашение без просрочек

Есть отдельные требования и к рефинансируемым займам. Это может быть только ипотека на приобретение готового жилья или новостройки, взятая более полугода назад. Валюта кредитования – исключительно рубли. Обязательно погашение без просрочек.

В рамках рефинансирования с господдержкой семьи, в которых родился второй или последующий ребенок, могут рассчитывать на субсидирование процентной ставки. При оформлении финансовой защиты заемщика процент будет установлен на уровне 5%, если страховки нет – 6%. Разница между базовым ипотечным значением и фактическим оплачивается за счет бюджета

Обратите внимание, что для участия в этой программе нужно строго соответствовать ее условиям

Условия ВТБ по ипотечному перекредитованию

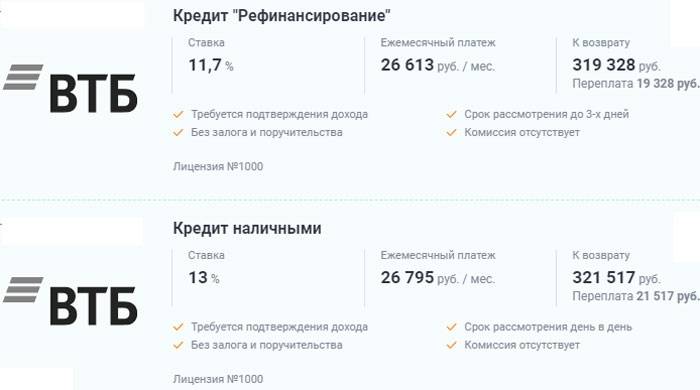

Начать стоит с главного. Процентная ставка по ипотечному рефинансированию в ВТБ начинается от 8,8%. Она действует, разумеется, не во всех случаях, а только при максимальных гарантиях возвратности.

Условия в 2021 году позволяют оформить перекредитование под меньший процент по упрощенной схеме, при которой заемщик предоставляет банку всего два документа – паспорт и другое подтверждение идентификации личности (военный билет, удостоверение военнослужащего или водителя, ИНН, СНИЛС, загранпаспорт – на выбор клиента). Легко заметить, что среди перечисленных вариантов нет справки о доходах.

Так, в банке ВТБ сегодня работает программа перекредитования ипотеки «Победа над формальностями». В ее рамках заемщикам доступно рефинансирование кредитов под залог недвижимости в сумме до 30 млн руб. под 11% годовых на 20 лет.

Ставки по рефинансированию прозрачны, и зависят от категории клиента.

| Категория перезаемщика | Минимальная ставка ипотечного кредитования, % |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карту своего банка, в данном случае ВТБ | 8,8 |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карты других банков. Те же условия действуют для своих клиентов по зарплате независимо от рода занятий | 9,0 |

| Все заемщики, не относящиеся к вышеперечисленным двум категориям | 9,3 |

Максимальная сумма рефинансирования ограничена тридцатью миллионами рублей. При этом она не может превышать 80% цены залога. При оформлении по двум документам, то есть без подтверждения размера дохода, установлен предел в половину рыночной стоимости квартиры или дома, согласно экспертной оценке.

Нормативная продолжительность платежного периода при рефинансировании ипотеки в ВТБ составляет тридцать лет, а если взята в рамках программы «Победа над формальностью», установлен меньший предельный срок погашения – 20 лет.

При обязательном страховании залога, приобретение личного страхового полиса – дело добровольное. Но следует учитывать, что согласно общепринятой банковской практике, его наличие влияет на величину годовой ставки. Страхование рисков здоровья и жизни обойдется ежегодно в дополнительные 0,5–1% от суммы рефинансирования. Ровно один процент ВТБ добавит к ставке, если клиент откажется от оформления полиса. Есть прямой смысл согласиться.

Правилами банка предусмотрены другие дополнения к годовой ставке рефинансирования. К ней плюсуются 2% до тех пор, пока идет регистрация залога в пользу кредитора. Клиент заинтересован сделать это как можно быстрее, чтобы повышенный процент был исключен из расчетов.

Если заемщик по каким-то причинам не может или не хочет подтверждать величину своего дохода, ему в ВТБ могут поверить на слово, но непременно добавят 0,7% к годовой ставке рефинансирования.

Зачисления на банковский счет облагаются комиссией до 1,5%, но больше трех тысяч рублей с клиента не взимают.

Рефинансирование военной ипотеки в ВТБ производится под 9,7%. Это не самая низкая цифра (например, в Сбербанке России ставка меньше – 9,5%). Главное преимущество для военнослужащих – относительно короткий срок выдачи нового кредита.

Многим интересно, есть ли возможность использования материнского капитала в ВТБ при перекредитовании ипотек других банков. Физическим лицам следует учитывать, что программой «Победа над формальностями» это не предусмотрено. При обычном рефинансировании заемщику следует обратиться в Пенсионный фонд РФ. Обоснованное решение будет принято в зависимости от того, сколько стоит приобретаемое жилье.

Например, принята норма, согласно которой доля материнского капитала в первоначальном ипотечном взносе не может превышать 15% цены объекта. В каждом конкретном случае требуется индивидуальный подход. Погашение ипотеки после перекредитования в ВТБ также допускает использование маткапитала.

В отличие от многих других банков, в ВТБ нет дифференциации клиентов по региону проживания Условия, предлагаемые для ипотечного рефинансирования, будут одинаковыми в Санкт-Петербурге, Москве, Пензе, Саратове или Владивостоке.

Правом на налоговый вычет перезаемщики банка ВТБ пользуются точно так же, как и всякие другие граждане РФ, приобретающие недвижимость по ипотеке. Оно дает возможность сберечь значительную сумму, так как облегчает фискальную нагрузку.

Для сравнения – небольшая таблица с предложениями по рефинансированию от других российских банков:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 7.99 % | 12 000 000 ₽Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

Как сделать рефинансирование действующей ипотеки под 6 процентов?

Рефинансирование ипотеки в ВТБ в 2021 году считается выгодным, если произойдет снижение ставки по кредиту на 2 %. Одним из вариантов ее уменьшения является комплексное страхование, при котором страховка распространяется на залоговую недвижимость и на заемщика. Таким способом финансовая структура минимизирует риски, связанные с потерей трудоспособности или со смертью клиента, а также повреждением имущества в результате пожара, наводнения, разрушения в результате стихийного бедствия. При заключении только одного договора процентная ставка по ипотеке уменьшается на 1 %, при комплексном страховании она уменьшается еще больше.

В банке ВТБ разработана программа реструктуризации ипотеки, которая позволяет семьям с двумя и более детьми, участвующим в программе предоставления государственных субсидий, оформлять ипотечный кредит по сниженной ставке 5 %. Следует учесть, что такая ставка доступна для заемщиков, получивших средства до 13 апреля текущего года при условии комплексного страхования жизни и недвижимости.

Выгодную ставку по ипотеке также могут предложить клиентам, получающим заработную плату на банковскую карту ВТБ, либо включенным в государственную программу «Люди дела». К ним относятся сотрудники правоохранительных и налоговых органов, военнослужащие, работники органов государственного, федерального или муниципального управления, таможни, сферы здравоохранения и образования.

Достоинства и недостатки рефинансирования ипотеки в ВТБ

Главным плюсом перекредитования задолженности по ипотеке в ВТБ (бывшем ВТБ 24) по праву считается низкая процентная ставка. Даже обычному заемщику «с улицы», не имеющему зарплатной карты и не относящемуся ко льготной категории, здесь обещают 9,3% годовых. Рефинансирование ипотеки ВТБ в Сбербанке, например, заведомо невыгодно: 9,5% больше, чем 9,3%, не говоря уже о преимуществах бюджетников и зарплатных клиентов.

Второе видимое достоинство этого банка – лояльное отношение к оформлению, залогу и подтверждению доходов. Да, за эту покладистость приходится платить повышенной ставкой. Но в других банках могут вообще отказать проблемному клиенту, если он не представит надежных гарантий возвратности.

Привлекает и социальная направленность финансового учреждения, заботящегося о работниках бюджетной сферы.

Недостатки у ВТБ тоже есть. Это наличие комиссии за перевод средств на счет, время от времени возникающие технические сбои и случаи проявления некомпетентности сотрудников (о них свидетельствуют отзывы заемщиков).

При любом ипотечном рефинансировании окончательное решение следует принимать взвешенно, с учетом всех плюсов и минусов.

Опубликовано:

Добавить комментарий

Вам понравится

Перечень бумаг?

От всех участников кредитной сделки по рефинансированию потребуется одинаковый пакет документов. При оформлении заявки вам нужно приложить к ней определенный перечень бумаг.

- Паспорт.

- Анкета-заявление.

- СНИЛС.

- Справка о зарплате за последний год. Она может быть оформлена по форме 2-НДФЛ или по образцу банка, выбирайте более удобный вариант.

- Копия трудовой книжки с заверением работодателя и его печатью.

- Военный билет, если мужчине – заемщику не исполнилось 27 лет.

- Справка от первичного кредитора, в которой указывается остаток задолженности на данный момент, в том числе начисленные проценты, пени, штрафы (при наличии). Можно ограничиться выпиской из интернет-банкинга, в которой будет представлена эта информация.

Дополнительно подготовьте пакет бумаг на недвижимость, если она и дальше будет оформлена в качестве залога. Если сумма задолженности уже не такая большая, имущество можно освободить от обременения. При оформлении страхового полиса приложите его к пакету документов. Имейте в виду, что ВТБ может запросить любые другие бумаги для рассмотрения вашей заявки. Перед отправкой анкеты желательно проконсультироваться с ипотечным менеджером банка.

Как получить кредит

Процедура получения займа, где в качестве обеспечения используется залог квартиры, не совсем похожа на процедуру оформления потребительского кредита. Отличия касаются, прежде всего, необходимости в оценке имущества, а также в его страховании.

Без страхования банки неохотно соглашаются на выдачу кредита. Если и соглашаются, то максимальная сумма заметно уменьшается, а ставка растет.

Получение кредита по шагам будет выглядеть примерно следующим образом:

- Подача заявки. В ВТБ есть возможность оформить онлайн-заявку на официальном сайте.

- Передача необходимого пакета документов.

- В случае предварительного одобрения проводится оценка имущества.

- В случае согласия с указанной суммой оценки, подписывается договор.

- Получение денег указанным в договоре способом (на открытый дебетовый счет или наличными в кассе).

Перед тем как идти в банк, можно ознакомиться с примерными условия кредитования на официальном сайте ВТБ, а также с перечнем базовых требований к заемщику. Если все устраивает, то проще оформить онлайн-заявку, а далее ждать подтверждения по телефону или СМС.