Топ-5 предложений по рефинансированию от крупнейших банков

Выбирая банк для рефинансирования, стоит обращать внимание не только на список требующихся документов, но и на реальные условия кредитования. Лучше всего брать кредит в банке, на счет в котором вы получаете какие-либо выплаты

Так вы сразу попадаете в число привилегированных клиентов, информацией о которых банк обладает в полном объеме.

Как правило, таким клиентам рефинансирование оформляют гораздо быстрее и с большей вероятностью одобрения.

Для удобства мы выбрали 5 самых популярных банков с их условиями кредитования и списком требующихся документов.

| Банк | Условия | Документы | Дополнительные условия |

|---|---|---|---|

| Сбербанк | — Ставка от 11,9% до 19,9%; — сумма от 30 тыс. до 3 млн руб.; — срок от 1 до 5 лет. | — При оформлении в Сбербанк Онлайн документы не нужны. — При обращении в офис банка потребуются:

| Рефинансировать можно как кредиты, полученные в других банках, так и оформленные непосредственно в Сбербанке |

| Альфа-банк | — Ставка: 9,9% – со страховкой, 13,99% — без страховки; — сумма от 100 тыс. до 3 млн руб.; — срок от 2 до 7 лет. | — Паспорт; — Второй документ по выбору: загранпаспорт, водительское, ИНН, СНИЛС, полис или дебетовая карта стороннего банка. | Постоянный доход больше 10000 руб. без учета налога. |

| Райффайзенбанк | — Ставка фиксированная 7,99% со страховкой и до 11,99% без страховки; — сумма от 90000 до 2 млн руб. — срок от 13 мес. до 5 лет. | — Только паспорт для клиентов банка; — Для остальных дополнительно: подтверждение дохода по одному из документов (2-НДФЛ, 3-НДФЛ, по форме банка, декларация) + документ, подтверждающий трудоустройство. | Для премиальных клиентов рефинансирование можно получить в размере до 5 млн. |

| МТС банк | — Ставка от 8,4% до 20,9%; — сумма от 50000 до 5 млн руб.; — срок от 1 года до 5 лет. | — Обязательно предоставляется паспорт; — Дополнительно могут запросить справку 2-НДФЛ, выписку по счетам с получаемыми выплатами, декларацию. | Рефинансирование допускается на кредиты сроком более 4 мес. и оформленные исключительно в рублях. |

| ВТБ банк | — Ставка от 7,5% – со страховкой до 17,2%; — сумма от 50000 до 5 млн руб.; — срок от 6 мес. до 5 лет (общие условия) и до 7 лет (для зарплатных клиентов). | — Для зарплатных клиентов:

— Для других клиентов дополнительно:

| Расчет ставки без страховки сделают непосредственно при рассмотрении заявки. |

Как можно понять, условия банков из числа крупнейших не слишком строгие, особенно если вы и так их клиент. Возможно, вам потребуется только паспорт для идентификации вашей личности

При этом стоит обратить внимание, что условия по кредитам для действующих клиентов значительно привлекательнее, чем для сторонних заемщиков

Важно помнить! Наличие страховки существенно снижает процентную ставку, но для расчета реальной выгоды, нужно посчитать общую переплату с оформлением страхового полиса и без него. Поэтому не стоит бояться рефинансирования

А для получения максимально полной информации достаточно подать предварительную заявку по сети, или обратиться непосредственно в отделение банка, где вам подскажут: какой набор документов потребуется непосредственно от вас

Поэтому не стоит бояться рефинансирования. А для получения максимально полной информации достаточно подать предварительную заявку по сети, или обратиться непосредственно в отделение банка, где вам подскажут: какой набор документов потребуется непосредственно от вас.

Сравнительная таблица банков

Вопрос рефинансирования кредита в 2020 году для многих заемщиков остается актуальным. Поскольку идет тенденция к снижению процентных ставок по займам, значительная часть потребителей ищут способы, как удешевить старые невыгодные ссуды. В таблице приведены данные банков, которые предлагают рефинансировать кредит под низкий процент. Многие банки практикуют предоставление возможности получения дополнительных денег на личные нужды.

В основном удастся получить для перекредитования сумму до пяти миллионов рублей. Максимальный срок для такой услуги предлагают на рефинансирование ипотеки — до пятнадцати лет. В данном списке указаны банковские организации с высоким процентом одобрения (хоть ста процентами положительных решений по рефинансированным кредитам похвастаться не может ни один). Тем, кому ранее отказали в одном из финансовых учреждений, рано отчаиваться. Стоит попробовать заключить кредитный договор с другим банком.

| Название | Минимальная годовая ставка (%) | Максимальная сумма (млн) | Максимальный срок (лет) | Минимальный возраст | Дополнительная информация |

| Альфа Банк | 10,99 | 3 | 5 | 21 год | До 5 кредитов |

| Открытие | 9,9 | 5 | 5 | 21 год | Рефинансирование кредитных карт |

| УБРиР | 15 | 1 | 7 | 19 лет | Рефинансирование нескольких кредитов |

| Росбанк | 11,99 | 3 | 5 | 18 лет | Рефинансирование кредитных карт |

| Уралсиб | 9,9 | 5 | 7 | 23 года | Возможность получить дополнительные деньги |

| МТС Банк | 9,9 | 5 | 5 | 18 лет | Возможность получить дополнительные деньги |

Человеку, который имеет займ с невыгодной процентной ставкой, стоит рассмотреть услугу рефинансирования. Преимущества ее заключаются в том, что можно погашать новый заем под меньший процент на более длинный срок, чтобы снизить финансовую нагрузку на семью. Решая, стоит ли прибегать к перекредитованию, нужно просчитать, насколько меньшим станет ежемесячный взнос, и как изменится общая сумма переплаты по новому договору

Нужно взять во внимание общую стоимость нового кредита с учетом страховки и платных услуг. Более детальную информацию по условиям рефинансирования отдельного банка нужно искать на официальных сайтах, линии поддержки клиентов или обращаться в офис организации

Какой долг по кредиту можно рефинансировать

Перекредитование физических лиц следует рассматривать в двух аспектах: вероятность одобрения и экономическая целесообразность. Рефинансирование имеет смысл, когда в результате должник получает реальную выгоду. Если снижение переплаты не превышает затрат на оформление процедуры, то от этой операции не будет никакого толка.

На практике это означает, что клиент при переоформлении договора должен учитывать всю сумму сопутствующих издержек. Они включают оплату следующих статей:

- комиссии за рассмотрение заявки, обслуживание, прием и выдачу средств и другие услуги, пользование которыми неизбежно;

- оплата экспертной оценки залоговых объектов;

- страхование имущества и в некоторых случаях личное;

- нотариальные услуги по оформлению пакета документов;

- другие процедурные затраты.

Издержки мало зависят от объема рефинансирования. Иными словами, чем большая задолженность подлежит перекредитованию, тем меньшую долю выгоды они «съедят». Но кроме этого фактора, при оценке целесообразности процедуры следует учитывать и другие обстоятельства. Менять условия обслуживания кредита имеет смысл, если:

- Новая ставка ниже действующей не менее чем на 2%. Некоторые специалисты указывают допустимую разницу в 1%, но это утверждение справедливо только при больших суммах задолженности.

- Сохраняется право на налоговый вычет (при ипотеке). Снижение подоходного налога обеспечивает дополнительную выгоду, терять которую никто не хочет.

- Прошло менее половины срока погашения. Это условие продиктовано особенностями банковской деятельности, а именно приоритетной выплатой процентов при наиболее распространенной аннуитетной системе расчетов.

Но допустим, что все вычисления говорят в пользу перекредитования, и учреждение, предлагающее наиболее выгодное рефинансирование кредита для физических лиц, найдено. Теперь успешность зависит от одобрения заявки. К сожалению, к этому событию можно относиться только как к вероятному.

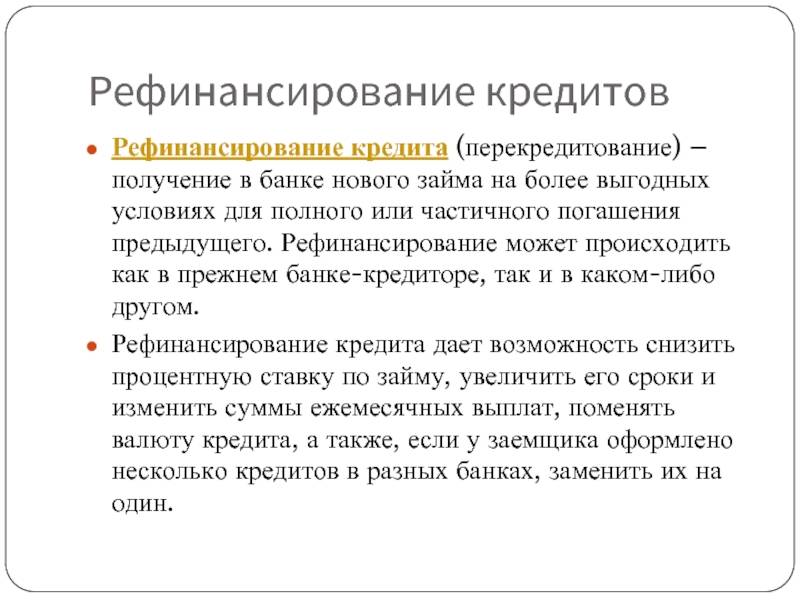

Как происходит процесс рефинансирования

Рефинансирование кредита предназначено, чтобы снизить финансовую нагрузку на бюджет семьи. Имея большой займ под высокий процент, есть возможность его закрыть, получив новый в другом банке на лучших условиях. Рефинансирование является целевым кредитом, то есть предназначен он для погашения действующего.

Зачастую банки сами перечисляют деньги на счет другой финансовой организации, в которой заемщик погашает ссуду. Иногда банк может выдать деньги наличными. В таком случае клиент может выплатить старый займ и потратить оставшуюся полученную сумму на личные нужды.

Прежде чем обращаться за услугой перекредитования, специалисты советуют посчитать, будет ли выгодно брать новый займ. Многие банки не оказывают такую услугу на небольшие суммы, например, до 100 тысяч. Стоит просчитать возможные дополнительные издержки: наличие штрафных санкций при погашении старого долга, траты на страхование при заключении нового. Нужно высчитать разницу между процентной ставкой по старому займу и новому. Не советуют прибегать к перекредитованию, если разница меньше 2%.

Выгодно реструктуризировать долг, если есть несколько займов. Удобнее их погасить, выплачивая долг в один банк. Процедуру заказа реструктуризации можно свести к нескольким шагам:

- Изучите условия старого договора. Посмотрите, есть ли штрафные санкции за досрочное погашение. Просчитайте, какую сумму еще должны внести.

- Изучите предложения банков, где предлагают самые выгодные условия.

- Обратитесь в новый банк для просчета условий нового кредита: ежемесячный платеж, страхование, дополнительные услуги.

- Сравните, как изменятся ежемесячные платежи и сумма переплаты по двум займам.

- Если новые условия устраивают, подайте заявление и пакет документов в новый банк.

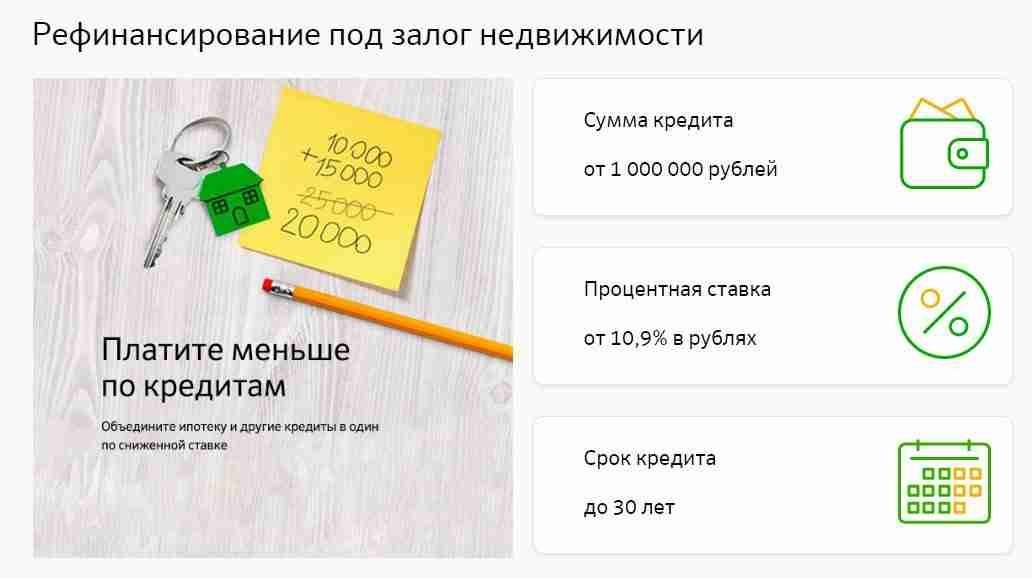

Выгодное перекредитование от Альфа Банка

Финансовое учреждение предлагает клиентам объединить до пяти имеющихся кредитов в один. Программа рефинансирования доступна в любом регионе присутствия отделения Альфа Банка. Ключевые условия:

- сумма – до 3 млн. руб. Для зарплатных клиентов максимальный лимит увеличен до 5 миллионов рублей;

- годовая – от 9,9%. Окончательная процентная ставка рассчитывается для каждого заявителя индивидуально;

- период кредитования – до 5 лет, для «зарплатников» — до 7 лет.

Альфа Банк допускает возможность выдачи дополнительной суммы, сверх нужной для рефинансирования. «Лишние» деньги заемщик может использовать для любых потребительских целей. Разрешено досрочное погашение кредита, как полное, так и частичное, без каких-либо комиссий. В определенных ситуациях рефинансировать кредиты, объединив их в один, очень выгодно для заемщика. Главное – подобрать банк, предлагающий хорошую процентную ставку и не взимающий скрытых комиссий за обслуживание займа.

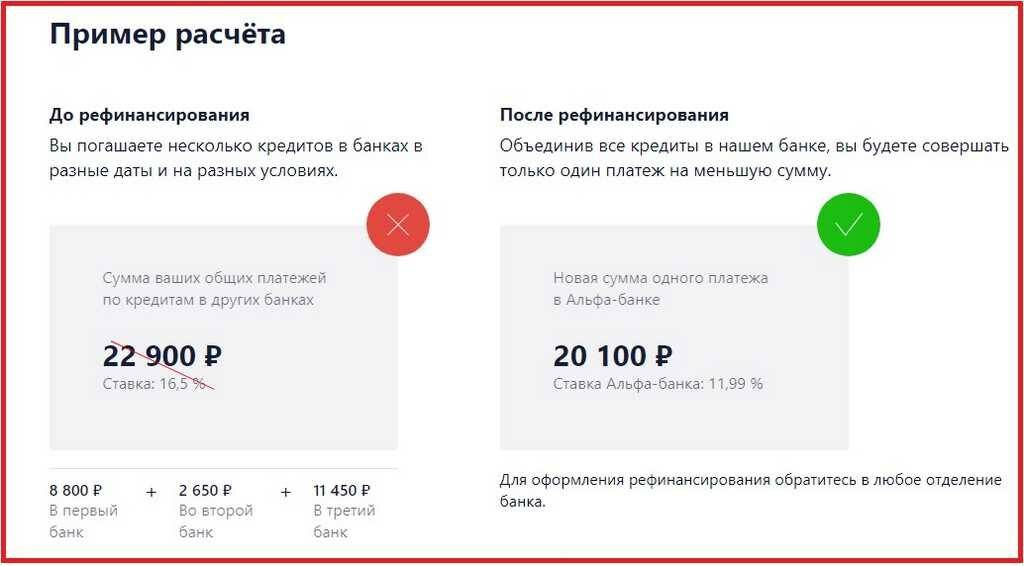

Как посчитать, будет ли рефинансирование кредита выгодным

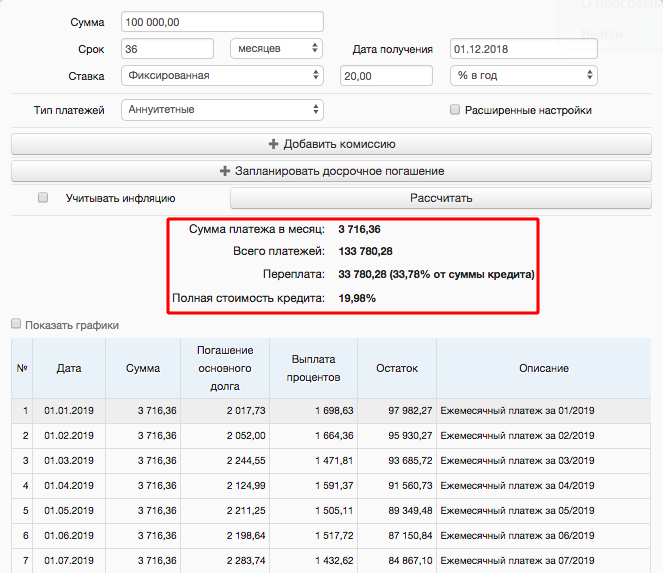

Чтобы понять, действительно ли новый кредит поможет улучшить финансовую ситуацию, посчитайте, сколько он будет стоить. Используйте кредитный калькулятор.

Например, вы взяли кредит на 100 000 руб. под 20% годовых на три года. За это время вы должны отдать своему банку 133 780 руб.

Расчёт первого кредита

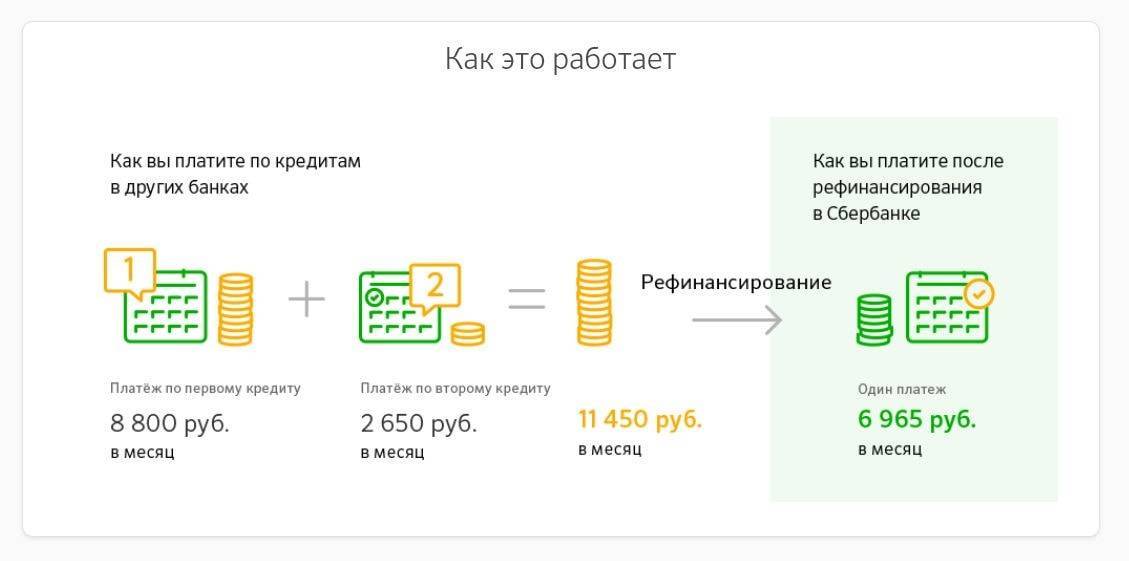

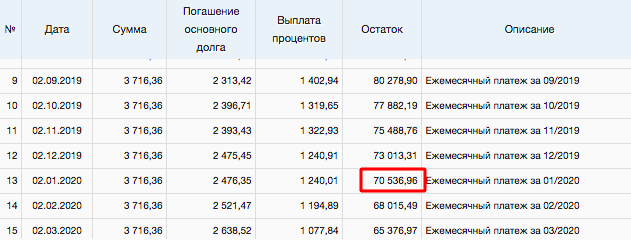

Спустя год вы приняли решение рефинансировать. 12 платежей уже сделано, вы перечислили банку 44 596,32 руб. Остаток 70 536,96 руб.

Остаток выплаты по кредиту после 12 месяцев

Другой банк предлагает вам рефинансировать остаток кредита на два года под 18%. Вводим данные в калькулятор ещё раз. Ежемесячный платёж снизится до 3 521,49 руб. и за два года вы отдадите 84 513,88 руб.

Расчёт нового кредита

Итог: за год вы выплатили одному банку 44 596,32 руб. плюс ещё заплатите 84 513,88 руб. в новый банк. Получается, что общая сумма составит 129 110,2 руб. Если вы не будете рефинансировать кредит, то отдадите в первый банк 133 780,28 руб. Таким образом, выгода составит 4 670,08 руб.

Точные расчёты вы узнаете только в отделении финансовой организации. Здесь указан пример и сам принцип работы рефинансирования

Ещё раз напомним, что вы должны обращать внимание на все комиссии, так как за счёт них выгода от замены одного кредита на другой снижается и может вообще не иметь смысла

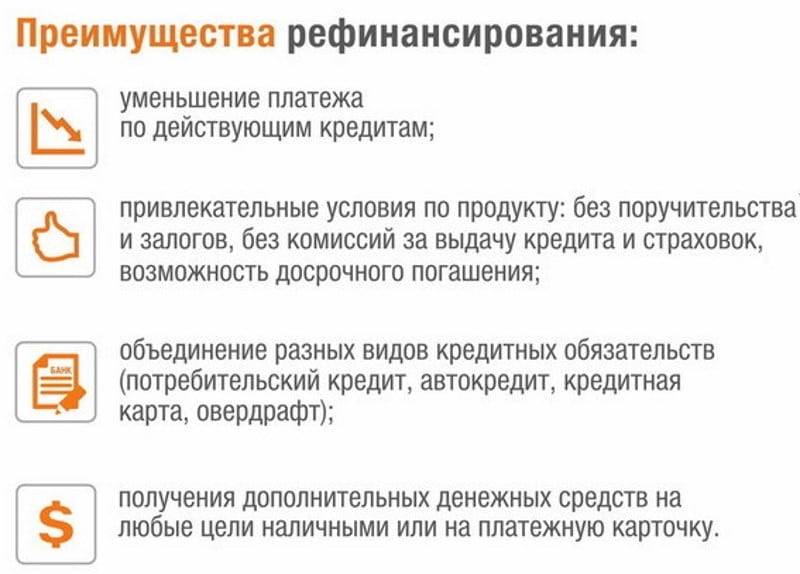

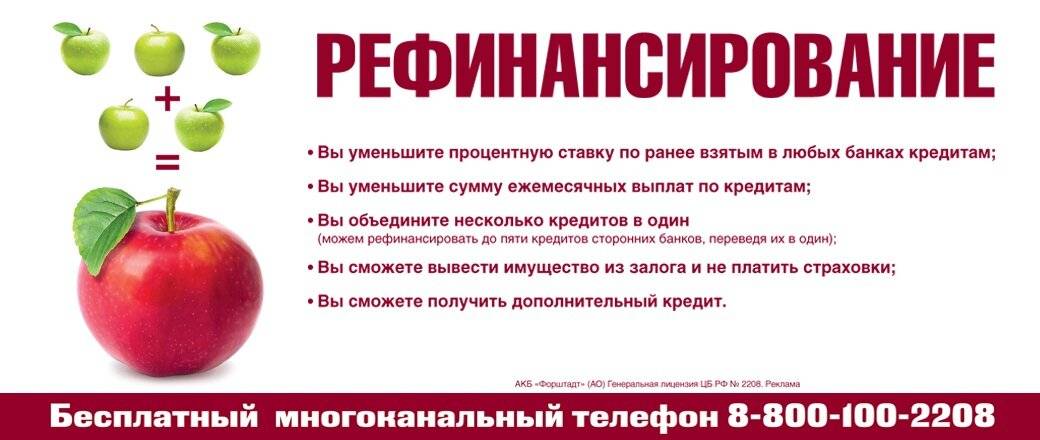

Плюсы и минусы кредитного рефинансирования

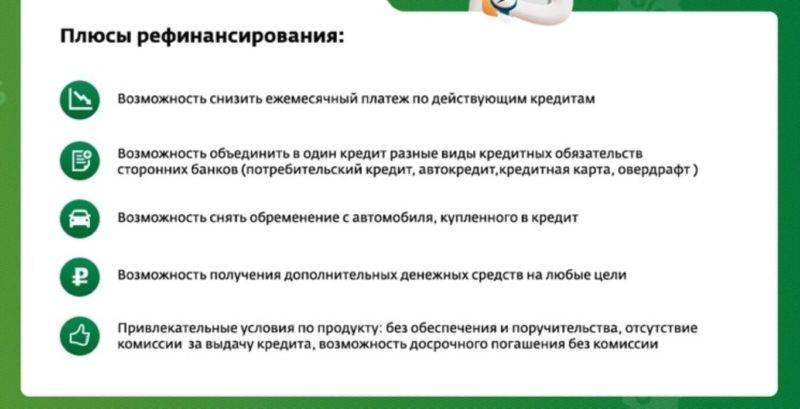

Планируя взять новый банковский займ для погашения одного или нескольких предыдущих, нужно соотнести все преимущества и недостатки такой процедуры. К главным плюсам относятся:

- снижение процентной ставки за счет более выгодного предложения другого финансового учреждения;

- заметное продление срока кредитного договора, что делается чаще всего для того, чтобы понизить размер ежемесячных выплат;

- объединение нескольких существующих займов, которые могут быть сделаны даже в разных банках, в один;

- улучшение кредитной истории для получения более крупного кредита (часто сам банк, предлагающий формат рефинансирования, затем идет навстречу новому клиенту и выдает ему новый кредит).

Однако не все так просто. Начать следует с того, что очень сложно найти новые кредитные предложения от банков с заметно более низкой ставкой. Для этого должны произойти реальные сдвиги в общей финансовой политике. Если кредит достаточно долгий (например ипотечный), то это вполне возможно. Но существуют и другие «подводные камни» в вопросах перекредитования. Основными из них можно назвать следующие:

увеличение срока кредита, благодаря которому достигается снижение ежемесячных выплат, чаще всего приводит к заметному возрастанию общей суммы переплаты;

- банк, в котором проводится рефинансирование, может потребовать оформление залоговых обязательств, которых не было в предыдущих кредитах;

- если же залог был по предыдущему кредиту, то переоформление такого имущества под новый договор может привести к потере времени и денег, ведь беззалоговый период будет рассчитываться по повышенной ставке;

- досрочное погашение рефинансируемых кредитов может потянуть за собой значительные штрафные выплаты, оговоренные в договоре (это часто делает бессмысленной саму процедуру перекредитования).

Кроме того, многие люди, интересуясь, что такое перекредитование потребительского кредита, часто надеются на реальную выгоду. Получить же ее достаточно сложно. Потребительские кредиты обычно выдаются на небольшой срок, а значит, их перекредитование навряд ли приведет к экономии. Такое возможно, скорее, в тех случаях, когда заемщик рассчитывает, как объединить несколько кредитов в один.

Заключение + видео по теме

В последнее время популярность рефинансирования в России непрерывно растёт. Многие граждане оформляли займы в период кризиса по очень высоким ставкам. Сегодня же на фоне сокращения Центральным банком ключевой ставки наблюдается снижение↓ процентов и по кредитам.

В такой ситуации вполне естественно желание граждан сделать условия обслуживания своих обязательств более выгодными. С этой целью можно воспользоваться рефинансированием кредитов.

Перекредитование помогает не только сократить↓ ставку, но и снизить↓ размер платежей и переплату. Итогом становится улучшение финансового благополучия.

В завершение посмотрите подробный видеоролик про рефинансирование кредита: