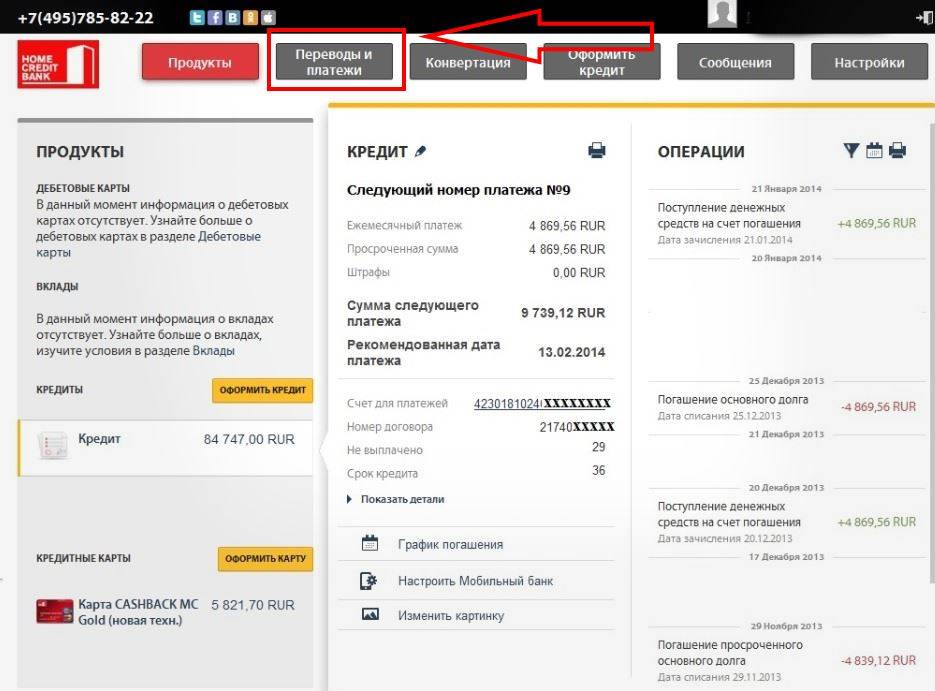

Как узнать о наличии задолженности в Хоум Кредите?

Чтобы получить информацию о наличии и размере задолженности по кредитной карте или полученным ранее кредитам, можно обратиться:

- В ближайшее отделение банка, имея паспорт и кредитный договор, достаточно обратиться к специалисту с просьбой.

- По номерам телефонов, в зависимости от места проживания. Для того, чтобы получить ответ на вопрос необходимо иметь под рукой паспорт и договор.

- Тем, кто подключил услугу интернет банкинг проще сделать запрос через электронную почту. Подключить услугу можно не только на компьютер, но и на смартфон или планшет.

Важно самостоятельно следить за своевременностью погашения долга. Забывчивость и технические сбои в системе могут иметь печальные последствия штрафных санкций и дополнительных затрат

Имея задолженность, не стоит полагаться на регулярные напоминания.

«Хоум Кредит» — Онлайн Заявка на Кредит Наличными для Физических Лиц

Сотрудничество с кредитором начинается с подачи заявки на кредитование и оценки платежеспособности и надежности кандидата со стороны кредитного учреждения.

Помимо традиционного похода в банк и подписание заявки в отделении, предусмотрен дистанционный способ взаимодействия. Все, что требуется, это зайти на сайт «Хоум Кредит» и выбрать интересующий продукт.

Схема подачи заявки через интернет включает следующие шаги:

Даже если программа предполагает получение наличных, можно обойтись без визита в офис, выбрав вариант получения денег на реквизиты существующего дебетового пластика.

Условия Предоставления Потребительского Кредита в «Хоум-Банке»

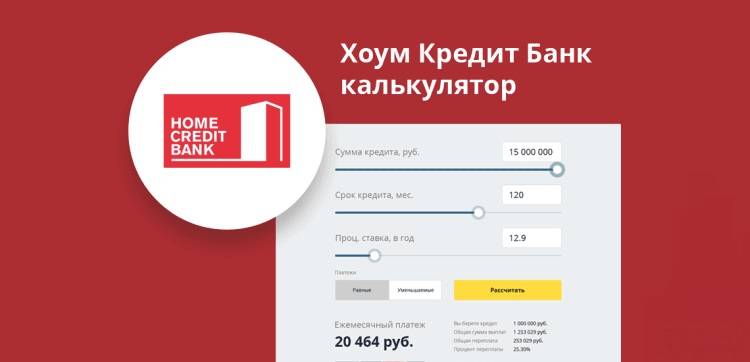

У каждого продукта «Хоум Кредит» есть свои несомненные достоинства. При выдаче наличных, клиенту предложат ознакомиться с общими параметрами программы:

- Сумма до 1 миллиона рублей (доступны запросы и более мелких сумм от 10 тысяч рублей).

- Ставка – от 7,9% годовых. Назначается по усмотрению кредитора, с учетом запрашиваемых параметров и представленных анкетных данных.

- Срок погашения – до 60 месяцев. Минимальный период для возврата денег – 1 год.

- После оформления клиент сможет скорректировать дату внесения ежемесячного платежа, воспользовавшись опцией уже со второго месяца действия кредитного договора.

- К услугам заемщиков удобный дистанционный сервис – личный кабинет «Мой кредит» для отслеживания срока погашения и остатка средств по договору.

Чтобы рассчитывать на одобрение банка, предварительно стоит убедиться в соответствии требованиям к заемщику:

- Возраст – 22-64 года.

- Наличие постоянного ежемесячного дохода.

- Гражданство – РФ.

- Мобильный телефон для оперативной связи.

Если эти простые условия выполнены, податель заявки с высокой долей вероятности получит необходимые средства.

Список Документов для Подачи Заявки на Кредит в «Хоум-Банке»

Хотя список требований кредитора минимален, без соблюдения определенной процедуры не обойтись. Если личность заемщика не вызывает опасений и расценена как надежная, для оформления кредитов на небольшие суммы достаточного одного паспорта.

Если сумма займа крупная, или у банка остались некоторые вопросы к заемщику, потребуются дополнительные документы по запросу менеджера. В качестве дополнительного документа выступают:

- удостоверение пенсионера;

- свидетельство СНИЛС;

- права;

- для мужчин – военный билет;

- справка о зарплате с текущего места работы.

В качестве подтверждения дохода принимают 2-НДФЛ и справки в свободной форме, оформленные на бланке работодателя.

Можно обойтись без справок о зарплате, если представить выписку о состоянии лицевого счета в ПФР или выписку о состоянии банковского счета в другом финансовом учреждении. При подаче заявок на другие кредитные программы банк может назначить дополнительный пакет, необходимый для получения заемной суммы.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

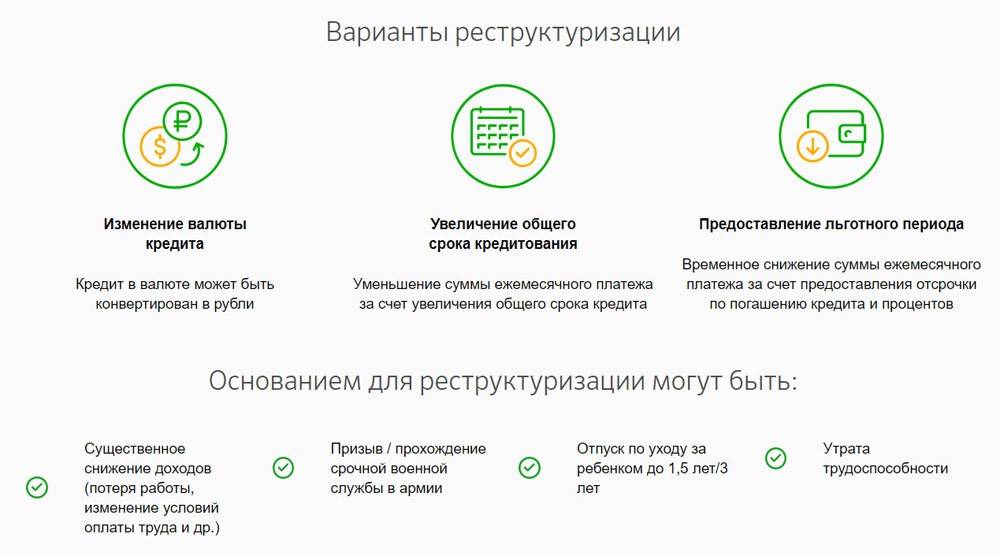

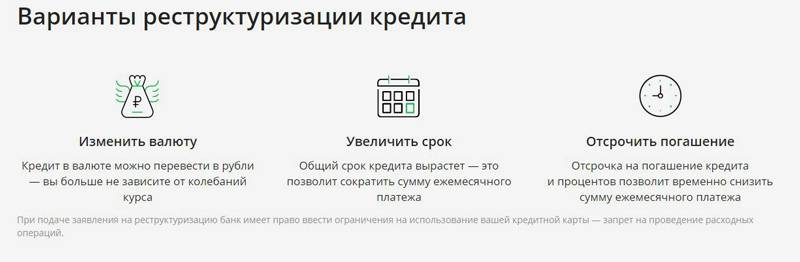

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

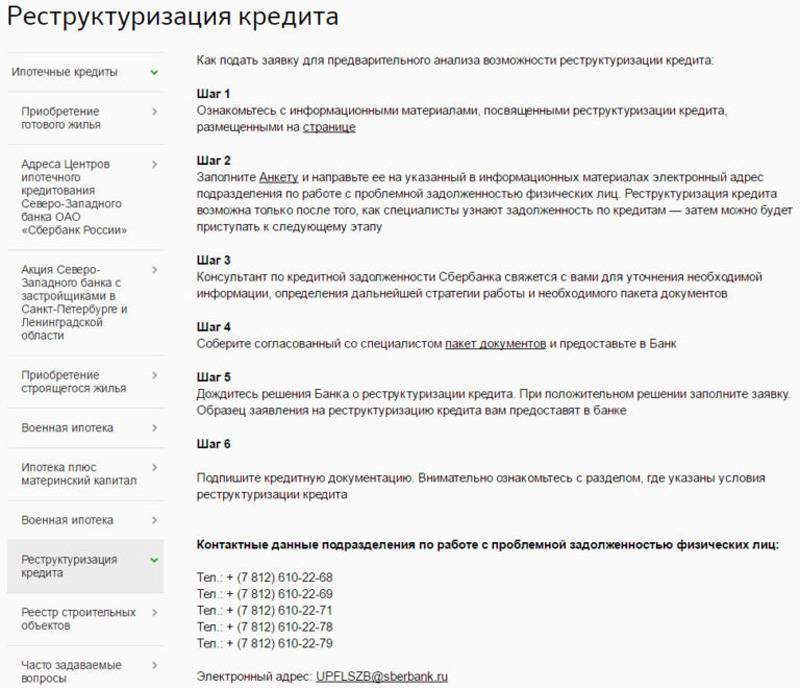

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Оформление рефинансирования в Хоум Кредит

В первом случае человек должен прийти в офис банка. Сотрудник компании:

- Подробно расскажет о действующих условиях рефинансирования.

- Ответит на все возникшие вопросы.

- Поможет оформить заявку.

Предварительно записываться на прием к специалисту банка не нужно. Процесс заполнения заявления занимает всего несколько минут.

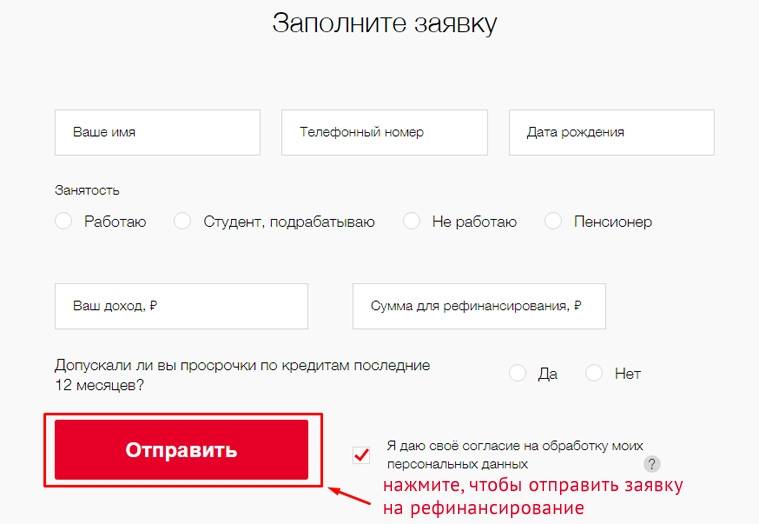

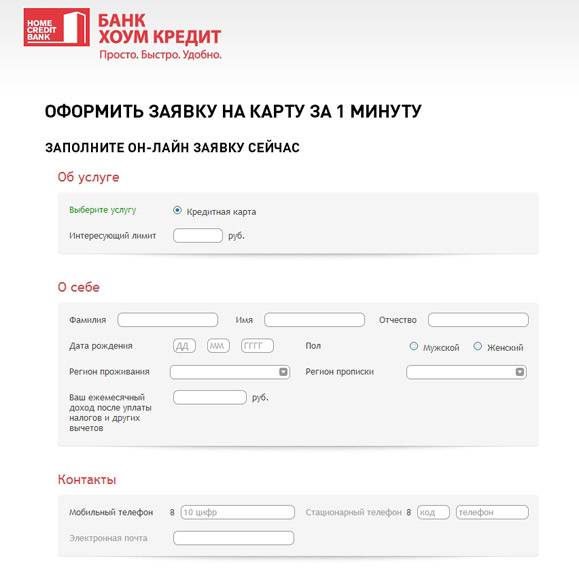

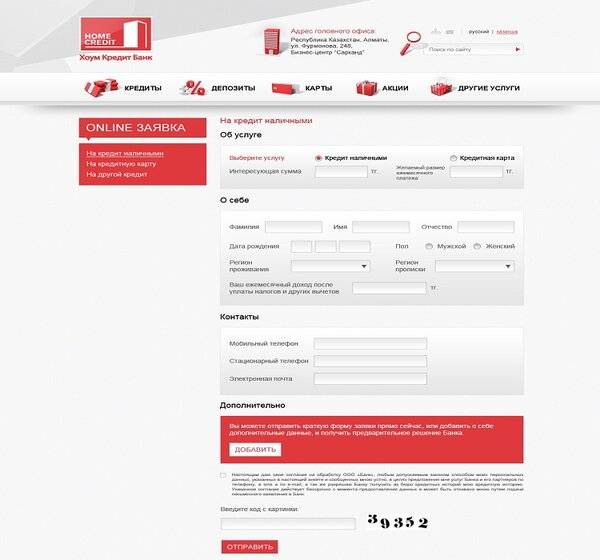

Если же вы не хотите идти в банк, то вы можете в любое время подать заявку онлайн. Нужно просто заполнить виртуальный документ на сайте Home Credit.

Так выглядит форма для заполнения

В нем нужно указать:

- Фамилию, имя, отчество.

- Дату рождения.

- Данные паспорта.

- Рабочий номер мобильного телефона.

- E-mail адрес.

- Размер вашего ежемесячного дохода.

Сразу после рассмотрения онлайн-заявки, с вами свяжется представитель компании. Он уточнит сведения и огласит решение организации. В дальнейшем клиенту нужно будет посетить офис, чтобы подписать все бумаги.

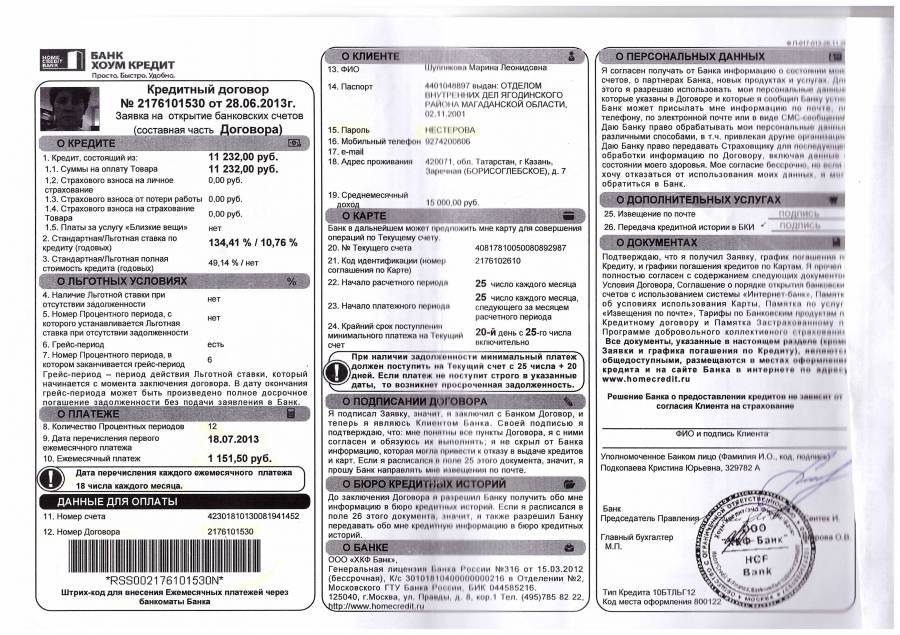

Необходимые документы

Перед тем как посетить офис с целью оформления рефинансирования, человек должен собрать ряд документов. Для пересмотра кредита физическому лицу нужно иметь при себе:

- Паспорт.

- Справку 2-НДФЛ или выписку по зарплатному счету.

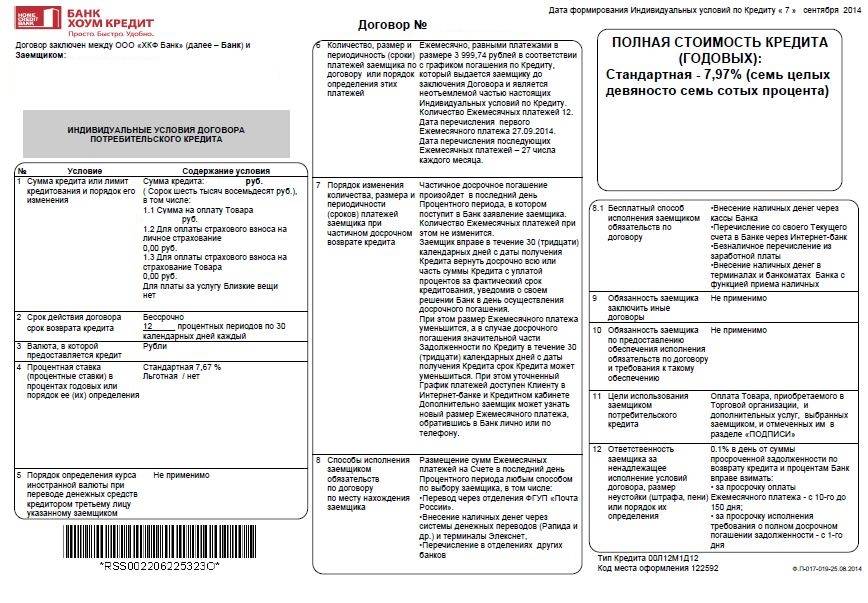

- Договор, который был заключен в другом банке.

Пример договора кредитования в другом банке

Никаких дополнительных документов не потребуется. Этого пакета бумаг достаточно для того, чтобы организация приняла решение по рефинансированию кредита.

Условия предоставления

Реструктуризация долгов – это право кредитной организации, предоставление которого определяется реноме заёмщика, взаимоотношениями с конкретным банковским учреждением и личными обстоятельствами, послужившими поводом для обращения.

При принятии решения специалистами кредитных отделов оценивается:

- Частота обращения. Если по данному кредиту заёмщик обратился впервые, не имея просрочек по текущим платежам, то банк с высоким процентом вероятности удовлетворит просьбу клиента.

- Кредитная история. Если заёмщик не попал в «чёрный список» ни в одном из 13-ти БКИ, хранящих информацию обо всех заёмных обязательствах на протяжении десяти лет, то это свидетельствует о высоком уровне ответственности по выполнению долговых обязательств. Временно пошатнувшееся финансовое положение объясняется независимыми внешними факторами, что прибавляет баллов в сторону принятия положительного решения, чтобы провести реструктуризацию долга.

- Наличие уважительных причин, к числу которых относится:

- потеря места трудовой деятельности, включающая закрытие индивидуального предпринимательства, лишающее источника постоянного дохода;

- увеличение иждивенцев в семье, учитывающее рождение детей, выход на пенсию или получение инвалидности кормильцами вследствие несчастных случаев на производстве или в быту;

- стойкая нетрудоспособность свыше четырёх месяцев подряд, приведшая к невозможности продолжения трудовой деятельности или получению инвалидности;

- резкое снижение уровня дохода вследствие ухудшения финансового положения работодателя, сокращение вследствие проведения процедуры банкротства или полной ликвидации организации либо закрытия структурного подразделения. (Читайте: Увольнение в связи с банкротством.)

- Возраст заёмщика. Достижение пенсионного возраста снижает шансы на реструктуризацию долга в банке, а достижение 70-летней черты при отсутствии созаёмщиков и поручителей и вовсе исключает проведение процедуры, поскольку увеличивает финансовые риски невозврата.

- Наличие обеспечения. Имущество, находящееся в залоге в случае невозможности погашения или привлечение третьих лиц к исполнению долговых обязательств повышают шанс на одобрение:

- квартира или дом с высокими показателями ликвидности при ипотеке;

- залог автомобиля при автокредите;

- любое имущество в качестве гаранта при потребительском кредитовании;

- наличие поручителей и созаёмщиков при всех видах кредитов.

- Условия договора страхования. Одновременно с кредитным договором банки приобщают к системе коллективного страхования, а при наличии возникшей непредвиденной ситуации в перечне страховых случаев недоимку полностью или частично возмещает страховщик, снижая долговую нагрузку для заёмщика и финансовые риски для банка.

В зависимости от конкретной ситуации кредитное учреждение принимает решение относительно реструктуризации банковского долга. Цель пересмотра прежних условий – предоставление времени и возможности заёмщику для стабилизации финансового положения, что послужит фундаментом для стабильного внесения платежей в будущем.

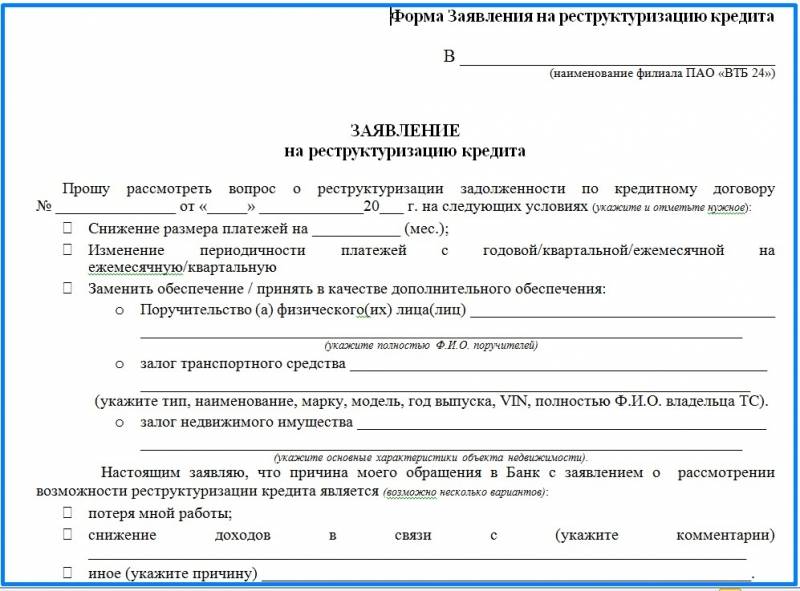

Как можно оформить?

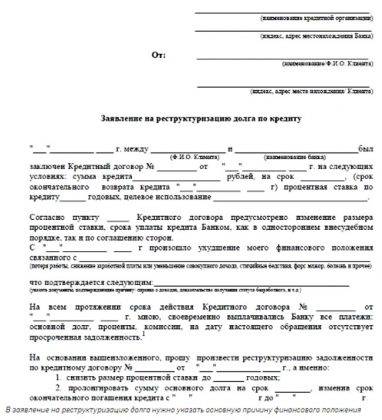

На сегодняшний день, оформить перекредитование можно лично обратившись в отделение банка. Следует составить письменную заявку о реструктурировании задолженности, которая должна включать следующие сведения:

- название офиса банка и адрес его местонахождения;

- ФИО составителя, контактный номер телефона;

- информацию об имеющемся кредитном договоре: номер и дату его подписания;

- данные о текущем графике внесения платежей, размере месячного взноса, годовой ставке;

- причину, побудившую физическое лицо обратиться в банк: заболевание, потеря должности, снижение зарплаты и пр.;

- подтверждение, что прошлые платежи совершались своевременно;

- прошение реструктурировать задолженность по соглашению.

Помимо этого, необходимо описать личные предложения, касающиеся формы перекредитования:

- смену схемы уплаты взносов;

- снижение месячного платежа;

- оформления отсрочки, опции «Кредитные каникулы»;

- ежемесячную выплату долга в сумме, комфортной для заемщика;

- пролонгацию соглашения (увеличение срока займа);

- прочие условия.

Обращение должно быть заверено подписью заявителя, внизу страницы проставляется дата его составления. Документ оформляется в двух экземплярах, на одном из них Хоум Кредит ставит печать о принятии. К нему следует приложить документы:

- ксерокопию кредита об оформлении займа;

- чеки, подтверждающие внесение платежей по графику.

Помимо этого, необходимо предоставить в банк бумаги, свидетельствующие о попадании физического лица в трудную ситуацию. В качестве документов, являющихся основаниями для реструктуризации, могут являться справки с работы о снижении заработка, из медучреждения о болезни, из ЦЗН о постановке безработного на учет.

Условия

В Хоум Кредит Банке можно оформить перекредитование любого вида кредита: потребительского, ипотеки, автокредита, кредита, полученного наличными или на карту.

Так же важно важно, чтобы физическое лицо обладало положительной кредитной историей и возможностью подтвердить собственные доходы. Подойдет справка по форме 2 НДФЛ

Процентная ставка на рефинансирование ипотеки

Ипотека — вид кредита, который оформляется на длительный срок. В период выплаты займа у физического лица могут возникнуть финансовые трудности, поэтому выгодно переоформить ипотеку, если возникает ощущение большой переплаты. Так же необходимость в рефинансировании может быть вызвана желанием продлить срок договора и тем самым уменьшить размер ежемесячных платежей.

Нет необходимости в привлечении поручителей при рефинансировании ипотеки, однако жилье переходит в залог нового кредитора согласно условиям. Так же здесь физическое лицо может получить ссуду по размеру больше, чем остаток задолженности. Остаток денег заемщик может потратить на собственные нужды.

При рефинансировании ипотеки в Хоум Банке физическое лицо может увеличить срок выплаты долга на 1-5 лет по сравнению со старым соглашением.

Несмотря на преимущества рефинансирования ипотеки, физическому лицу придется заплатить дополнительные средства за повторную оценку недвижимости и страхование, так как данные условия являются обязательными в Хоум Банке.

Рефинансирование потребительского займа

Условиями рефинансирования потребительского кредита в Хоум Банке являются:

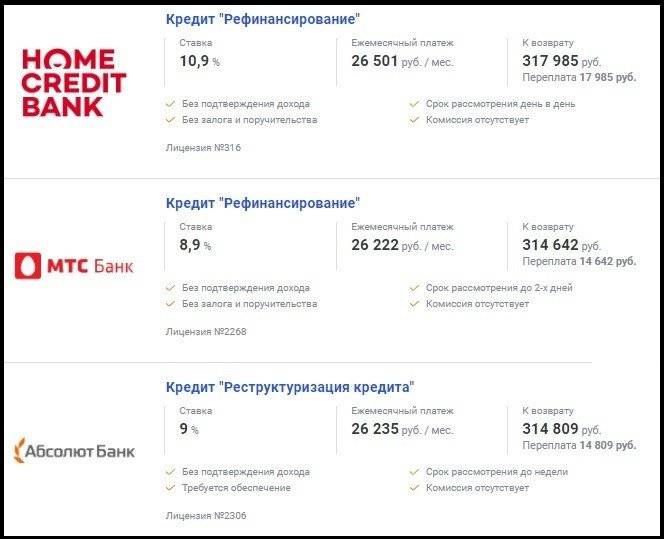

Стандартный размер процентной ставки для всех клиентов — 19,9%. В других банковских организациях размер процентов может быть ниже. Например, в ВТБ24 процентная ставка составляет всего 11,7%

Однако важно помнить, что в Хоум Кредит Банке можно переоформить потребительскую ссуду без предоставления справки о доходе (другие предложения рефинансирования без подтверждения доходов здесь:);

Возможно переоформление следующих займов: ипотечных, нецелевых и автокредитов;

Максимальный срок погашения кредита варьируется от 12 до 60 месяцев;

На рефинансирование выделяется от 50 до 500 000 рублей;

Заемщику должно быть больше 23 лет, но меньше 64 лет.

Хоум Банк также имеет второстепенные преимущества, в сравнении с другими финансовыми учреждениями:

- Займ выдается без поручителей и созаемщиков;

- Необходимо предоставить небольшой пакет документации;

- Не нужно платить комиссию за дополнительные услуги: выдачу средств, открытие счета или перевод денег;

- Разрешено оформлять рефинансирование займов сторонних банков, по которым сделано не менее трех платежей (в других финансовых учреждениях рефинансируют кредиты, оформленные больше года назад, то есть количество ежемесячных платежей по ним составляет, как минимум, 12).

Если заявление отклонили

Для подстраховки, заемщики, одновременно с обращением в Хоум Кредит за реструктуризацией, могут подать заявку и в другие финансово-кредитные учреждения с просьбой рефинансировать заем. Это повысит вероятность получения помощи в погашении действующего кредита.

При переоформлении ссуды в стороннем банке, внимание следует обращать на предлагаемые условия кредитования, в частности:

- годовую ставку. Желательно, чтобы её значение было меньше, чем по текущему договору;

- возможность досрочного погашения без комиссий.

Перед тем, как начинать процесс оформления реструктуризации потребительского кредита, внимательно изучите условия действующего договора. Если вы оплачивали страховку, и случившиеся неприятности прописаны в качестве страхового случая, страховщик покроет долг в размере, определенном условиями соглашения. Возможно, реструктурирование задолженности вовсе не потребуется.

Если причиной ухудшения материального положения стала потеря работы, обязательно посетите ЦЗН и встаньте на учет в качестве безработного. Документ, выдаваемый центром занятости, будет официальным доказательством потери заработка для финансового учреждения и дальнейших судебных разбирательств.

В случае если Хоум Кредит отказывает в переоформлении займа, ожидайте, пока ваше дело передадут в суд. В это время вносите в счет погашения задолженности посильные суммы. После вынесения судебного решения, в течение 10 суток с момента получения приказа, следует подать апелляционную жалобу, с требованием снижения суммы штрафных начислений за просрочку платежей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

За плательщиком закрепляется право требовать уменьшения суммы процентов по неустойке до размера основной задолженности.

К примеру, если финансово-кредитное учреждение сформировало иск о взыскании 70 тыс. руб. основного долга, 220 тысяч рублей штрафов и ста тысяч рублей неустойки, то ответчик, руководствуясь ст. 333 Гражданского кодекса, вправе ходатайствовать об уменьшении суммы с 390000 руб. до 140000, где 70000 – основная задолженность, 70000 – величина неустойки.

Если банк оформил реструктуризацию, и вы полностью погасили обязательство перед финансово-кредитным учреждением, обязательно возьмите справку об отсутствии долгов перед Хоум Кредитом. Это необходимо для того, чтобы несколько копеек «недоплаты» не превратились в многотысячную задолженность. Если не запросить документ, банк уведомит о наличии задолженности только через пару лет.

При возникновении спорных ситуаций, особенно, при внушительном остатке долга, можно прибегнуть к услугам финансового омбудсмена. Лицо добьется изменений кредитного соглашения в вашу пользу. Примиритель поможет избежать крупных финансовых потерь.

Если сложные времена настали, еще раз прочтите кредитный договор. Задолженность можно уменьшить на порядок, потребовав у Хоум Кредита возврата страховки. Обычно, при оформлении потребительского кредита, сотрудники подключают страхование, без уведомления заемщика. При выявлении такого факта, следует составить заявление на возврат взноса и передать в банк. Если финансово-кредитное учреждение отказывается принимать документ, можно сформировать обращение в суд.

Бумагу с просьбой реструктурировать долг следует подавать в официальном порядке. Лучше обратиться непосредственно в офис Хоум Кредит Банка или направить обращение на электронную почту финансово-кредитного учреждения. Оставлять заявку на сторонних ресурсах в интернете бессмысленно, обращение попросту не поступит в банк. Следовательно, неустойки и штрафы продолжатся начисляться в штатном режиме.

https://youtube.com/watch?v=HWc_6qeNexU

Отсрочка выплаты займа

Другой формой послаблений в области кредитования является предоставление кредитных каникул. Допускается оформление для заемщика:

- отсрочки уплаты процентов по кредиту без применения штрафных санкций. В то же время, вносить платежи в счет оплаты основного долга необходимо в полном объеме;

- переноса сроков внесения взносов по телу долга. В этом случае, напротив, необходимо ежемесячно платить только начисляемые банком проценты;

- полного приостановления оплаты займа. Так, на определенное время разрешается не вносить ни платежи по основной задолженности, ни проценты.

Хоум Кредит практикует предоставление отсрочки на время от одного до шести месяцев.

Конкретные даты приостановления и переносов срока взносов определяются индивидуально для каждого заемщика. Банк считает отводимое время вполне достаточным для восстановления клиентом платежеспособности.

Программа рефинансирования

Сегодня банк Хоум Кредит рефинансирование кредитов других банков осуществляет по нескольким программам. Есть специальные условия для рефинансирования ипотечных и потребительских займов. Банк предлагает достаточно выгодные условия, максимально лояльно подходит к одобрению заявок.

Такой кредит могут получить клиенты, которые обладают дееспособностью, имеют гражданство РФ. Также обязательно нужен постоянный источник дохода

Кроме того, важно иметь постоянную регистрацию именно в том регионе, где присутствует представительство банка. Есть также и возрастные ограничения: на момент подачи заявки возраст заемщика должен составлять 23 – 64 года

Специалисты банка отмечают, что существенную роль играет и кредитная история потенциального заемщика. Она должна быть положительной. Если клиент соответствует всем требованиям, он вполне может рассчитывать на получение весьма выгодного кредита рефинансирования: ставка составляет от 19,9% годовых, а срок находится в диапазоне 1 – 60 месяцев. Очевидно, что такие условия могут существенно улучшить финансовое положение человека, который уже успел взять кредит в другом банке.