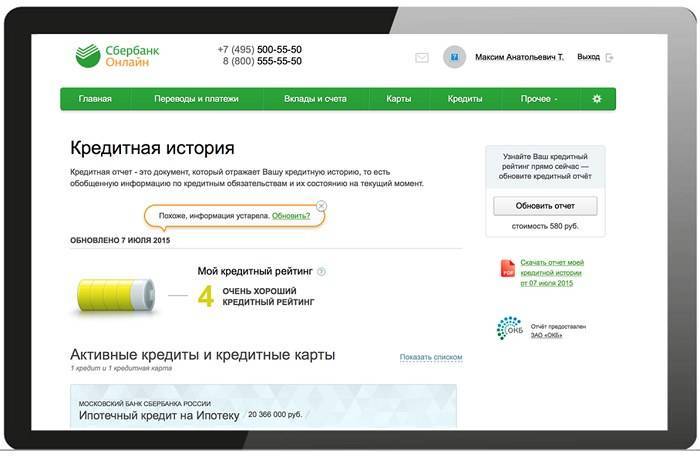

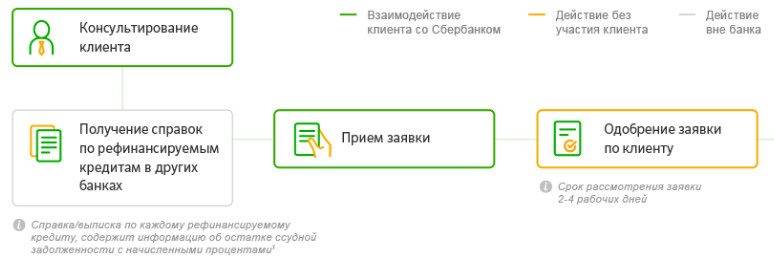

Как сделать реструктуризацию кредита в Сбербанке

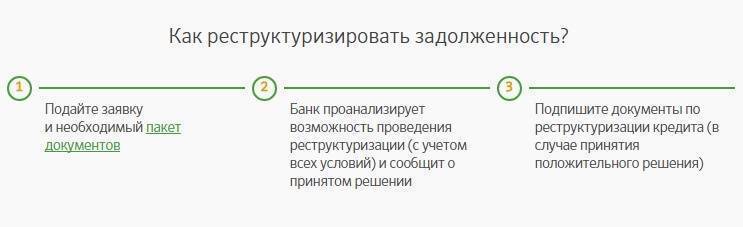

Порядок получения финансовой помощи от банка следующий:

- подача заявки — написать заявление можно либо лично в отделении Сбербанка, либо заполнив специальную форму на сайте кредитной организации;

- предоставление пакета документов — после подачи анкеты с клиентом связывается представитель банка, рассказывает о дальнейших действиях и озвучивает, какие сведения требуются для проведения процедуры;

- оформление документации — при положительном решении по заявке назначается дата сделки, на которой подписывается новое кредитное соглашение и график платежей.

Для ускорения процесса и увеличения вероятности положительного рассмотрения заявки рекомендуется заранее уточнить список документов, которые нужны в конкретном случае. Получить подробную информацию можно либо в отделении, либо по номеру горячей линии.

Необходимые для реструктуризации документы

Вне зависимости от категории продукта (потребительский займ или ипотека) необходимо будет предоставить анкету стандартного формата и паспорт, а также документы о трудоустройстве и финансовом положении.

Важно! Если по договору есть поручитель и/или созаемщик, то он предоставляет аналогичных комплект документов. Для подтверждения финансового состояния заявителя за предшествующие 6 месяцев предоставляется один из следующих документов:

Для подтверждения финансового состояния заявителя за предшествующие 6 месяцев предоставляется один из следующих документов:

- заверенная бухгалтером или директором компании-работодателя 2-НДФЛ или справка в свободной форме — документ должен содержать персональные данные сотрудника, наименование и контактные сведения организации, ее юридические реквизиты, помесячный доход клиента и иные обязательные пункты;

- выписка с зарплатной карточки либо счета;

- справка о размере пенсии из Пенсионного фонда или иной социальной структуры;

- налоговая декларация;

- выписка по счету, на который приходит пенсия или другие социальные отчисления;

- соглашение о сдаче в наем квартиры, дома или иного объекта жилой либо коммерческой недвижимости;

- иные договора и контракты, которые законом определены как основания для получения дохода (например, соглашение об авторских правах).

Трудовую деятельность и занятость можно подтвердить, предоставив один из перечисленных документов:

- копию трудовой книжки или выписку из нее;

- постранично заверенный работодателем договор о работе по найму;

- справку от нанимателя, содержащую сведения о должности и стаже работы;

- свидетельство о регистрации заявителя в качество индивидуального предпринимателя;

- приказ о назначении на должность нотариуса;

- лицензии на отдельные виды деятельности, выделение которых предусмотрено российским законодательством;

- иные документы, которые могут подтвердить трудовую занятость обратившегося.

В отдельных случаях предоставляется:

- приказ о сокращении;

- уведомление об изменении условий труда (например, снижении уровня заработной платы);

- подтверждение регистрации в службе занятости;

- документы о потере трудоспособности, смерти кормильца, присвоении инвалидности и т.д.;

- свидетельство о рождении или принятия в семью ребенка и приказ о предоставлении отпуска по уходу за ним;

- справки из других финансовых структур, с которыми у заемщика есть кредитные отношения;

- подтверждение иных сведений, демонстрирующих необходимость финансового содействия от банка.

При обращении по вопросу реструктуризации жилищного кредита дополнительно предоставляется копия страхового полиса, подтверждающая уплату очередного взноса и выписка из домовой книги. Могут быть затребованы и правоустанавливающие документы на жилье.

Сбербанк имеет право запросить дополнительные документы.

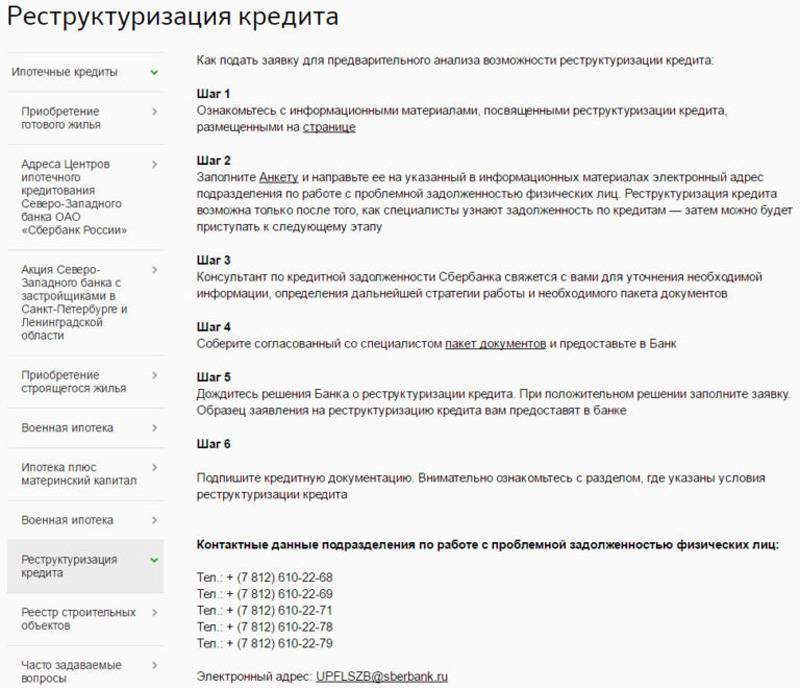

Как подать заявку на реструктуризацию кредита в «Сбербанке»

На сайте банка есть подробная инструкция, как гражданину реструктуризировать свой кредит, а может он это сделать в случае:

- Наличия проблем с финансами и подтверждения, что он сокращен по месту работы;

- Подтверждения с места органов полиции об отсутсвии судимости или текущего делопроизводства;

Если действительно нужен кредит, то тогда стоит расписать в индивидуальном письме все подробности и попросить кредитного менеджера рассмотреть заявку в индивидуальном порядке.

Для того чтобы подать заявку на сайте необходимо делать следующие действия:

- Скачать информацию по сайту и ознакомиться с вложениями;

- Заполнить онлайн анкету и отправить ее представителю банка, так как только после рассмотрения заявки будет возможен отказ или принятие положительного решения по кредиту;

- Необходимо будет подготовить пакет документов из бухгалтерии, так как кредитный инспектор может поинтересоваться Вашими справками типа 2-НДФЛ;

После предложения специалиста из банка необходимо собрать тот пакет документов, который посчитают нужным и предъявить его в бухгалтерии кредитной организации; - Следует ожидать решения, а если оно будет положительным, то стоит заполнить заявку;

- Перед подачей документов следует внимательно ознакомиться с разделами и списками бумаг на официальном сайте, так как это может значительно сократить время при заполнении документов.

В сбербанке существует несколько видов предложений, согласно которым физическое лицо сможет не платить какую-то часть времени займы по своему долгу.

Вот краткий перечень самых популярных:

- Так называемые кредитные каникулы, когда заемщик вносит оплату не по основному долгу, а только по части процента. Проблема в том, что длительность выплаты по данному кредиту угрожает заемщику большей расплатой по основному телу процента.

- Можно также договориться, чтобы проценты, или пени за основной долг не начислялись, и тогда банк готов рефинансировать кредит по той же ставке, что и было до его открытия;

- Можно просто увеличить срок возврата кредита, согласовав отсрочку самого платежа. Это чревато нарастанием пени и процентами, но иногда это единственный верный выход из создавшейся ситуации.

- Всегда можно договориться об еще одном, запасном варианте, когда индивидуально заемщику будет предложен свой вариант рассмотрения займа и искового прошения, но при этом первое желание должно исходить от кредитора, то есть не банк обязан «бегать» за заемщиком, а последнему надлежит озаботится созданием образа благоприятного для кредитования человека.

Реструктуризация кредита и банкротство физлиц

Одним из вариантов реструктуризации образовавшейся задолженности является банкротство физлица. Инициировать процедуру банкротства может гражданин, имеющий долг перед коммерческими структурами не менее 500000 рублей. Задержка выплаты аннуитетных платежей должна составить не менее 90 дней. Инициаторами судебного процесса может стать не только должник, но и ФНС.

На время ведения дела о банкротстве должник не может совершать сделки купли-продажи собственности, передавать ценности в залог и выдавать поручительства третьей стороне. Контрагент Сбербанка не может выехать за границу и распоряжаться расчётными счетами. Банковские карты, имеющиеся у должника, передаются арбитражному управляющему.

Человек, которого суд признал банкротом, обязан в течение 60 месяцев сообщать об этом заимодавцам. Банкрота на три года лишают права владеть долями в капитале коммерческих фирм. Процедура банкротства занимает в среднем 9 месяцев. За это время производится реструктуризация кредита и продажа собственности должника. Банкротство имеет не только отрицательную, но и положительную сторону. Кредиторы не могут требовать погашения долга и неустойки после продажи имущества бывшего заёмщика.

Перед подачей искового заявления должник обязан провести подготовительную работу и предпринять следующие шаги:

- Составить список заимодавцев;

- Подсчитать остаток задолженности;

- Описать ликвидное имущество;

- Подобрать саморегулируемую организацию арбитражных управляющих.

В заявке указывается наименование судебного органа, фамилия, имя, дата рождения и контактные данные заявителя. Также фиксируется сумма задолженности перед кредитными учреждениями и обстоятельства, которые стали причиной ухудшения материального положения. В бумаге должен присутствовать перечень ценного имущества и реквизиты расчётных счетов (в том числе зарубежных). В конце заявления пишется наименование СРО и список прилагаемых бумаг. Перед отправкой документов в суд необходимо оплатить государственную пошлину. Заявление подаётся лично или отправляется заказным письмом.

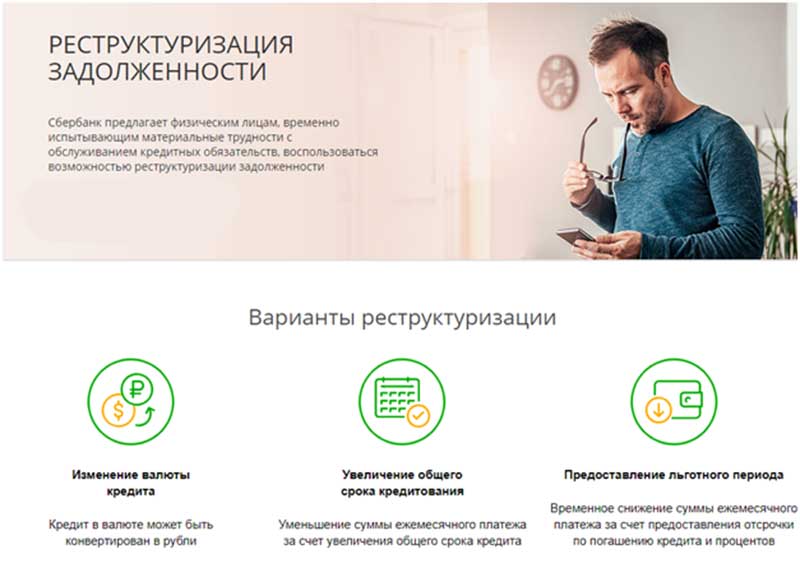

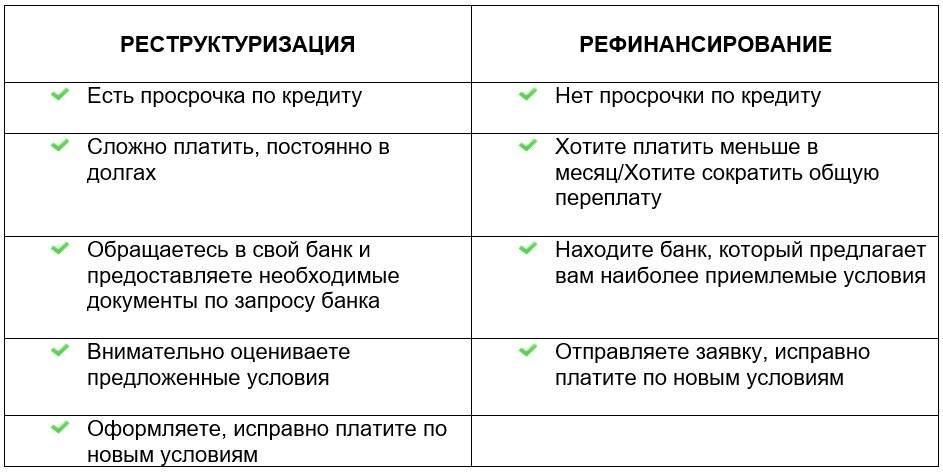

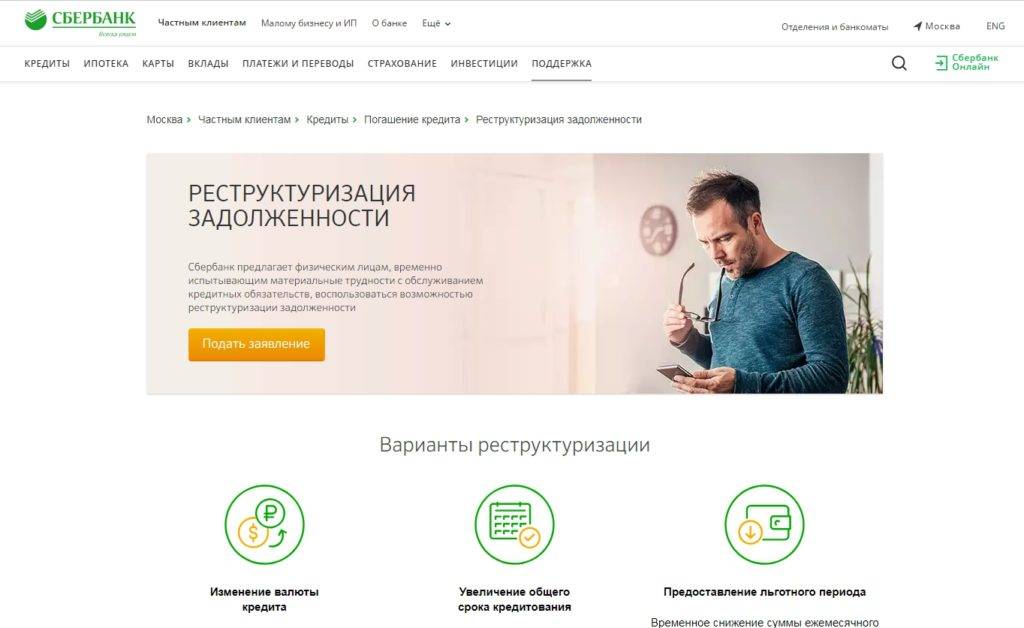

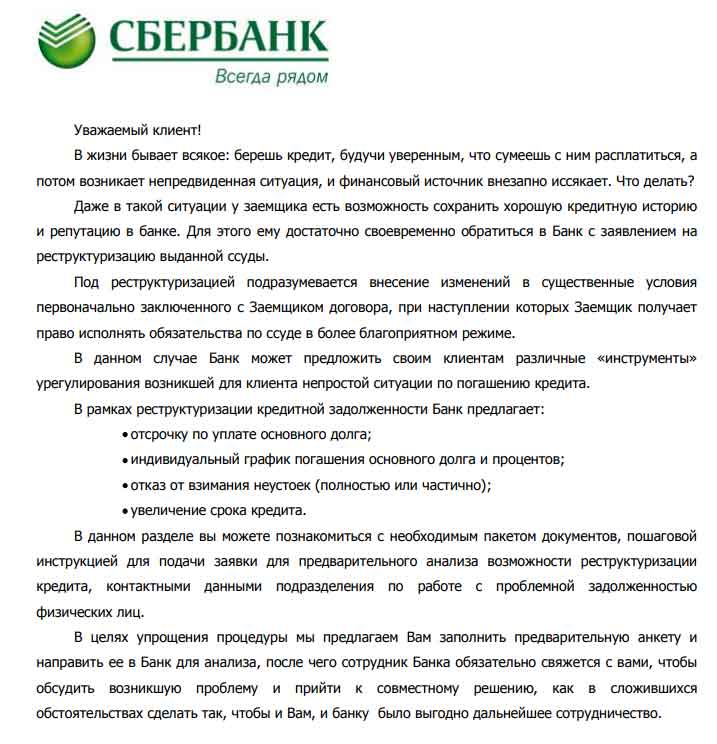

Реструктуризация кредита: что это?

Перед тем как обращаться в банк следует разобраться, что такое реструктуризация задолженности и как она проводится

Стоит обратить внимание на то, что решение об изменении условий выносится после получения полного пакета документов. Рассмотрим, как заполнить заявление, какие документы надо предъявить для получения положительного решения.

Определение

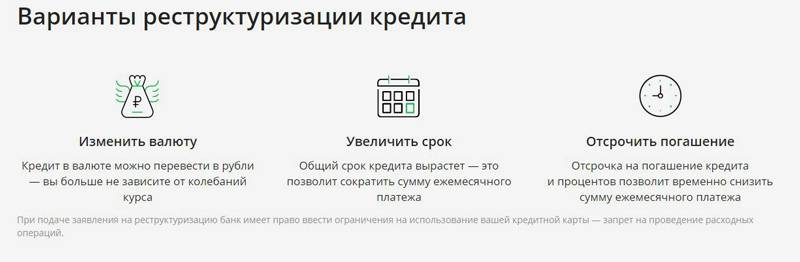

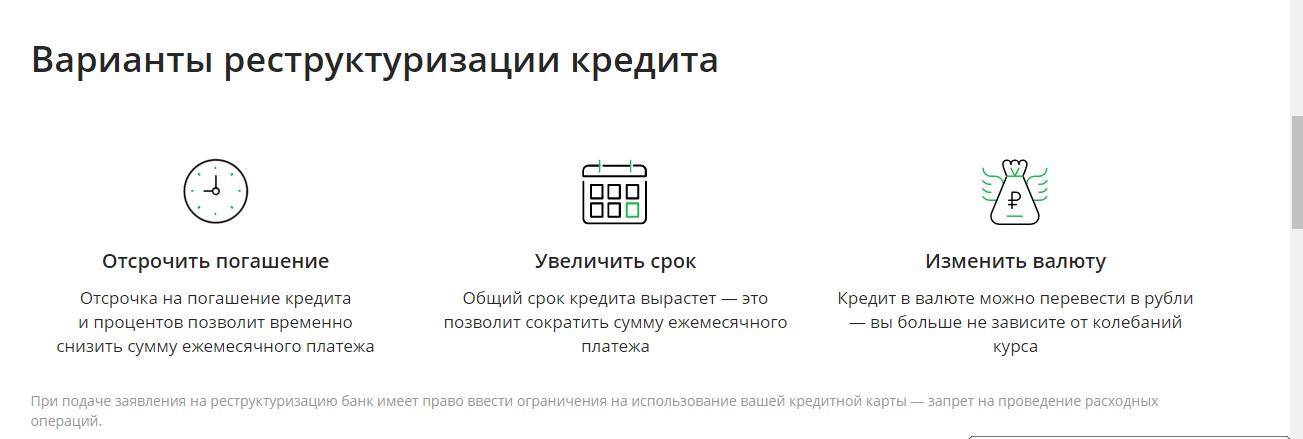

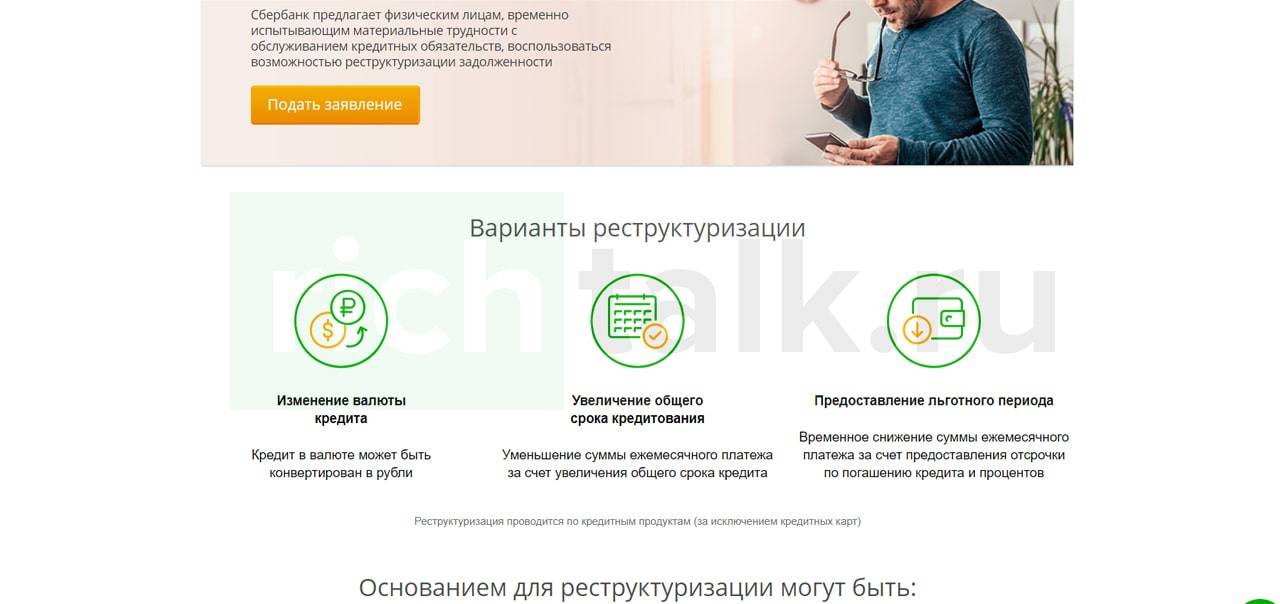

Реструктуризация – это процедура, при которой создаются более комфортные условия для погашения кредита. Сбербанк может изменить условия по ипотеке, автокредиту, потребительскому кредиту.

С помощью реструктуризации меняется график оплаты, срок, валюта или получение отсрочки. После того как все условия оговорены, подписывается соглашение.

Важно! Рефинансирование – бесплатная процедура, доступная заемщику по договору. Поручитель или созаемщик не может выступить инициатором изменения пунктов кредитного договора.

Образец заявления

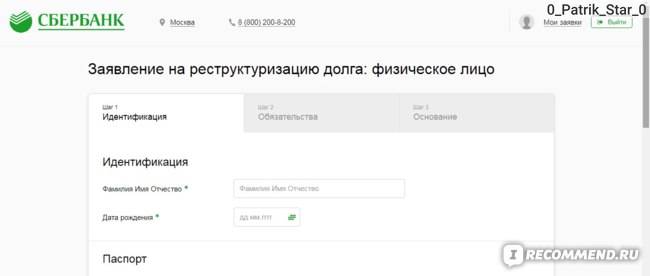

Заявление можно подать дистанционно или через офис банка. Чтобы отправить заявление через интернет, необходимо:

Важно! В онлайн-режиме можно подать заявление, если нет просрочки по договору. При ее наличии следует обратиться в банк

Форму заявления вы можете предварительно заполнить. В заявлении следует указать:

- наименование филиала, в который подается заявление;

- номер кредитного договора;

- каким способом хотите изменить условия договора;

- причину, по которой возникла необходимость менять условия;

- ФИО поручителя или созаемщика (при наличии).

Предлагаем скачать заявление на реструктуризацию кредита Сбербанк. Заполнить его можно через компьютер. Главное – это поставить подпись в присутствии кредитного эксперта, после предъявления пакета документов.

Если нет возможности скачать и заполнить заявление заранее, то можно получить бланк в офисе Сбербанка. Менеджер финансовой компании поможет его заполнить.

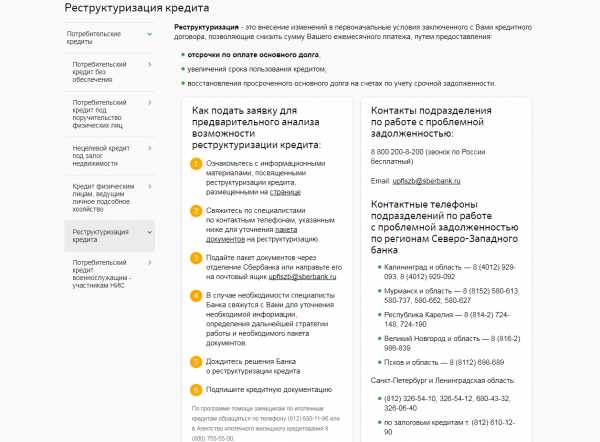

Необходимые документы для реструктуризации

Перед тем как подавать заявление следует уточнить, какие документы нужны для реструктуризации кредита в Сбербанке. Их список утвержден внутренней политикой финансовой компании.

Перечень документов:

- паспорт;

- документ, подтверждающий финансовое состояние заемщика: справка по форме 2-НДФЛ, справка о доходах по форме банка, налоговая декларация, выписка из банка со счета о начислении пенсии;

- документы для подтверждения трудовой деятельности: копия трудовой книжки, договора, справка от работодателя, свидетельство о регистрации физического лица в качестве индивидуального предпринимателя;

- документ, подтверждающий ухудшение финансового положения.

При оформлении автокредита или ипотеки потребуется предъявить страховку и чек об оплате страховой премии.

При необходимости специалист Сбербанка имеет право запросить дополнительные документы, необходимые для принятия решения.

Если договор оформлен с привлечением поручителя или созаемщика, им также потребуется предъявить полный пакет документов. При реструктуризации долга поручитель и созаемщик тоже подписывают дополнительное соглашение в офисе Сбербанка.

Кому выгодно реструктуризировать кредит?

Стоит отметить, что реструктуризация выгодна не только заемщику, но и банку. Рассмотрим выгоды для каждой стороны сделки.

Чем выгодна реструктуризация задолженности клиенту:

- сохранение кредитной истории;

- снижение финансовой нагрузки;

- возможность получить отсрочку;

- исключение общения с сотрудниками по взысканию долга или коллекторами.

Выгоды реструктуризации для Сбербанка:

- получение повышенной прибыли;

- освобождение от длительных судебных разбирательств, требующих финансовых затрат.

Важно учитывать, что если клиент увеличивает срок и снижает размер взноса, возрастает общая переплата по договору. Получается, банк получает больше выгоды, предоставляя заемщику возможность платить меньше. . В результате этого финансовые эксперты рекомендуют после восстановления финансового положения вносить оплату большими взносами

Так получится снизить переплату.

В результате этого финансовые эксперты рекомендуют после восстановления финансового положения вносить оплату большими взносами. Так получится снизить переплату.

Альтернативные методы

Когда в Сбербанк подается заявление, заемщик должен быть готов к ситуации, при которой финансовое учреждение может отказать в проведении реструктуризации задолженности. Нужно знать, что предпринять, если в реструктуризации отказали. Есть несколько вариантов:

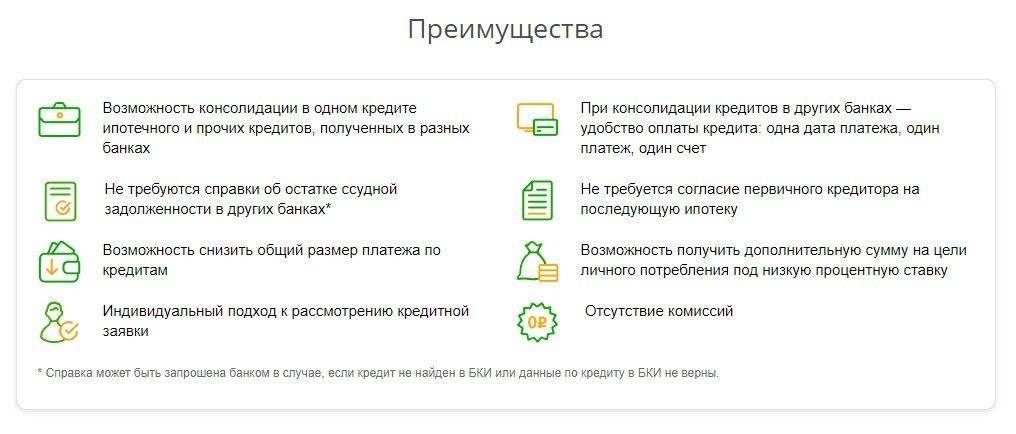

- Можно обратиться за рефинансированием имеющейся задолженности в другой банк. В Сбербанке действует такая же программа. Если такой вариант возможен, специалисты уведомят об этом клиента.

- Взять займ в кредитном кооперативе.

- Если есть такая возможность, обратиться за займом к физическому лицу.

- С принятием Закона о банкротстве у заемщиков, которые получили отказ от Сбербанка, появилась возможность признания себя банкротом.

Вынести такое решение может только суд. В орган предоставляется документация по кредитному договору для подтверждения ситуации, в которую попал заемщик. Рассмотрев все доводы, суд, возможно, встанет на сторону клиента и обяжет Сбербанк подобрать варианты для реструктуризации, приемлемые в конкретном случае.

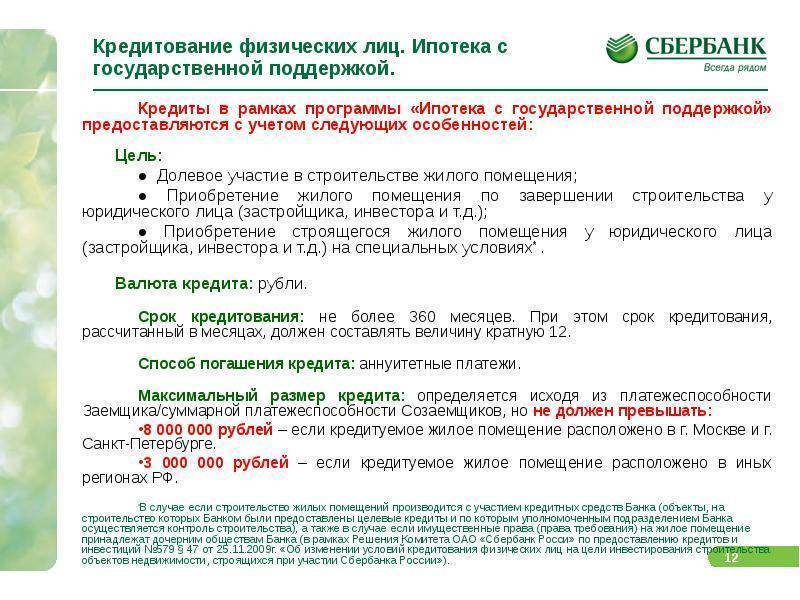

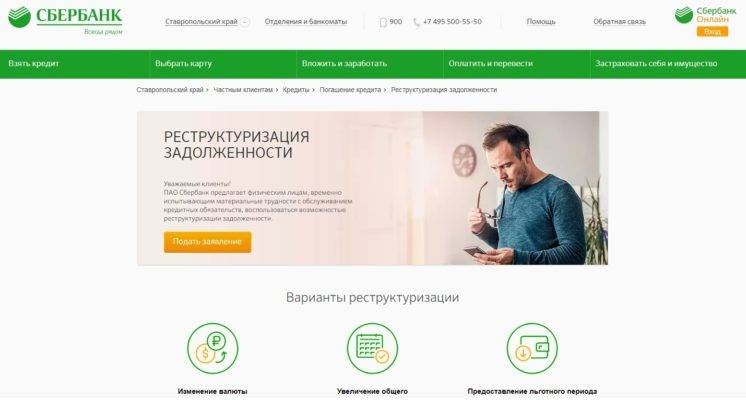

Реструктуризация ипотечного кредита в Сбербанке

Чаще всего проблемы с погашением ипотеки заставляют клиентов обратиться в Сбербанк.

Реструктуризация ипотечного кредита подразумевает оптимизацию графика кредитных выплат – снижение размера ежемесячных платежей. При этом происходит пролонгация договора, и заемщику становится намного проще расплатиться с долгом.

- объективность причины задержки платежей;

- доход заявителя;

- его дисциплинированность в погашении долга.

Если заемщики не укладываются в рамки условий по погашению заключенных ипотечных договоров, то лучше всего провести их реструктуризацию

Заявление (Как составить, оформить и т.д.)

Процедура оформления заявления для изменения условий по ипотеке ничем не отличается от других кредитов. Точно так же требуется указать все реквизиты по договору, причины снижения платежеспособности и желаемый способ выхода из сложившейся ситуации. Так же потребуется дополнить обращение в банк убедительными документами, подтверждающими обоснованность требований. Главная цель такого обращения – доказать свое активное желание погасить кредит, несмотря на сложившиеся финансовые трудности.

Вам может быть интересно:

Как рассчитать кредит в Сбербанке

Условия

Сбербанк при реструктуризации ипотечного кредита выдвигает главное условие – наличие документального подтверждения уменьшения дохода заявителя по сравнению с тем периодом, когда оформлялась ипотека. Для некоторых кредитозаемщиков есть реальный шанс рассчитывать на господдержку, что позволяет значительно уменьшить долговое бремя.

Рефинансирование кредитов позволяет клиентам не стать должниками и по графику погасить свою задолженность

Требования

Для получения положительного ответа клиенту потребуется максимально соответствовать следующим требованиям:

- иметь официальный источник дохода, позволяющий вносить ежемесячные платежи;

- желательно не иметь проблем со здоровьем;

- поскольку единственный вариант – пролонгация договора, возраст клиента на момент окончания срока действия нового соглашения не должен быть больше 65 лет;

- положительная кредитная история и отсутствие просрочек по проблемному займу.

Последний пункт особенно важен. Поэтому своевременность обращения в банк по этому вопросу имеет большое значение: нельзя допустить большой просрочки, когда кредитор начинает вводить штрафные санкции. Это может стать препятствием для получения положительного ответа. Стоит обращаться за помощью тогда, когда только возникла ситуация, не позволяющая платить по прежнему графику.

Помимо требований к клиенту есть определенные требования к жилью:

Как сделать реструктуризацию в Сбербанке

Один из крупнейших финансовых институтов России готов помочь клиенту, испытывающему материальные затруднения. На практике же заявление подается уже после образования просрочки.

Из этого следует, что корректировка пунктов соглашения приемлема только при наличии пропуска обязательной даты оплаты. В таком случае рейтинги плательщика ухудшатся. Подобный алгоритм не способен учесть интересы добросовестных потребителей, сразу же посетивших филиал банка при осознании невозможности внести согласованную сумму.

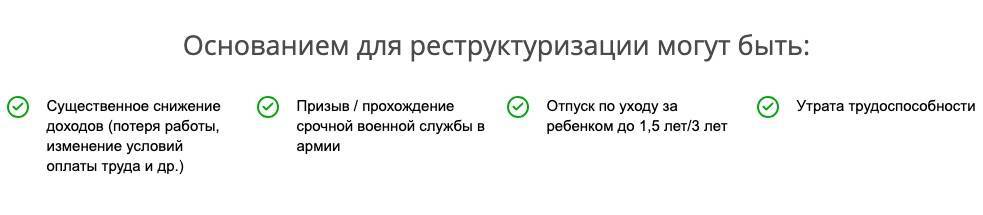

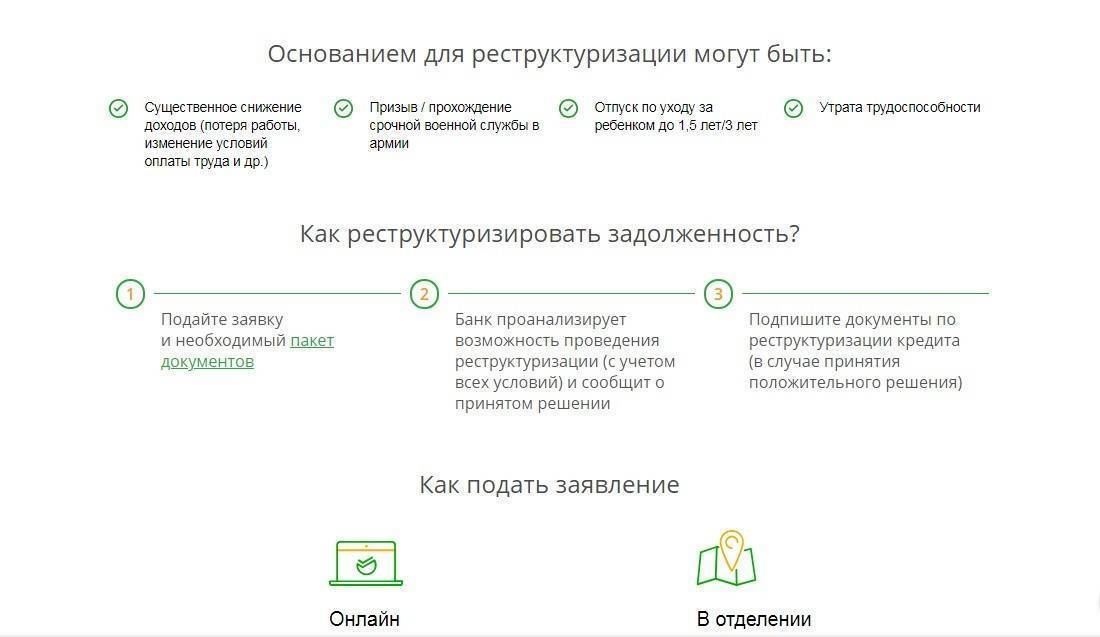

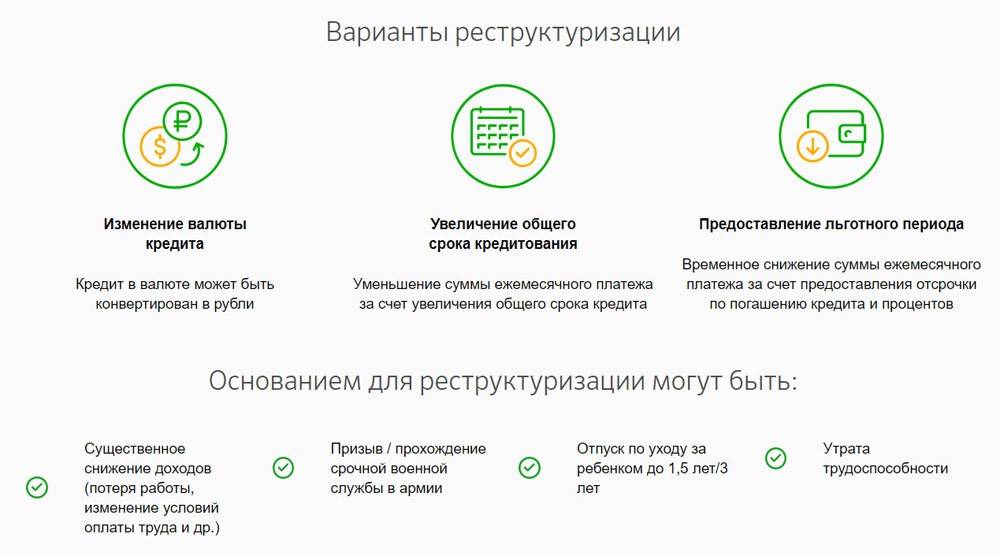

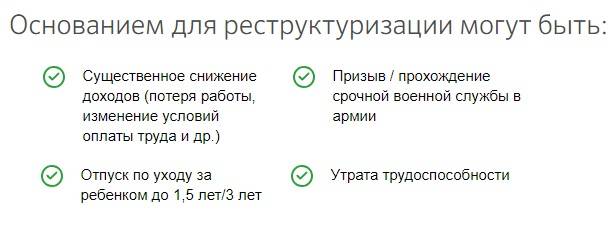

Реструктуризация применяется в следующих ситуациях:

- увольнение;

- потеря дополнительного источника прибыли;

- наступление декретного отпуска;

- срочный призыв на армейскую службу;

- смерть клиента;

- потеря трудоспособности из-за тяжелой болезни.

Важно! Кроме выявления одного из указанных критериев, понадобится дождаться, пока образуется просрочка свыше 1 месяца.

Процесс реструктурирования аналогичен получению займа, так как банку придется вновь проанализировать условия по выплате ссуды, учитывая изменившиеся материальные возможности пользователя. Выдвигаются дополнительные требования:

- Отсутствие больших обязательств по заключенным кредитным соглашениям.

- Иногда понадобится привлечь поручителя, поскольку без него запрос на пересмотр условий отклонят.

- Наличие доказательств того, что снижение ставки и пролонгация срока выплаты – необходимы.

Условия реструктуризации

Процедура осуществляется в Сбербанке только если клиент согласен. Односторонний порядок изменения пунктов договора запрещен даже при образовании долга у получателя кредита. Главный риск потребителя – ухудшение статуса плательщика. Однако при своевременном принятии мер досье останется безукоризненным.

Требования к заемщику

Критерии, которые выдвигаются потребителям кредитных программ, аналогичны при подаче заявки на реструктуризацию. Главный фактор – это верхний возрастной лимит. Для пенсионеров максимальное значение составляет 65 лет, если гражданин не работает.

По этой причине количество выплат может увеличиться только до того момента, чтобы последние взносы производились до наступления наивысшей установленной границы. Подписание нового договора осуществляется при условии предъявления паспорта.

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Как реструктурировать долг в Сбербанке?

Такая процедура очень напоминает оформление кредита. Она состоит из нескольких этапов.

- Подача заявки установленного образца;

- Рассмотрение. Обычно дольше, чем при кредите (дней 5);

- Подписание договора с изменением условий.

Сбербанк позволяет подавать такие прошения, как онлайн, так и в самом офисе. Разницы в этом нет.

Важно. Банк информирует (хоть и мелким шрифтом), что такие манипуляции могут вести к увеличению конечной переплаты по кредиту

Также, данная мера фиксируется в кредитной истории. Кредитная история от такого не портится. Но факт наличия записи об этом будет учитываться в дальнейшем.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели

По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно

Стоит учесть, что на протяжении времени рассмотрения заявки, заемщик продолжает выполнять обязательства по кредитному соглашению.

Для получения паузы в выплатах, заемщику потребуется действовать по такой схеме:

- Лично посетить отделение Сбербанка (обязательно наличие паспорта).

- Составить заявление о просьбе реструктурировать задолженность, в котором указать причину (выбирается из предлагаемого перечня), и приложить к нему документы, подтверждающие временные финансовые затруднения.

- Дождаться ответа от банка. Продолжительность рассмотрения может длиться 2 недели, так как в это время проводится проверка представленной информации по заявлению. Решение объявляется после завершения проверки.

- В случае положительного решения, снова лично посетить отделение банка и заключить кредитный договор на новых условиях.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту

Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем

Порядок действий

Сначала необходимо подать заявку на реструктуризацию:

- онлайн

- в офисе банка.

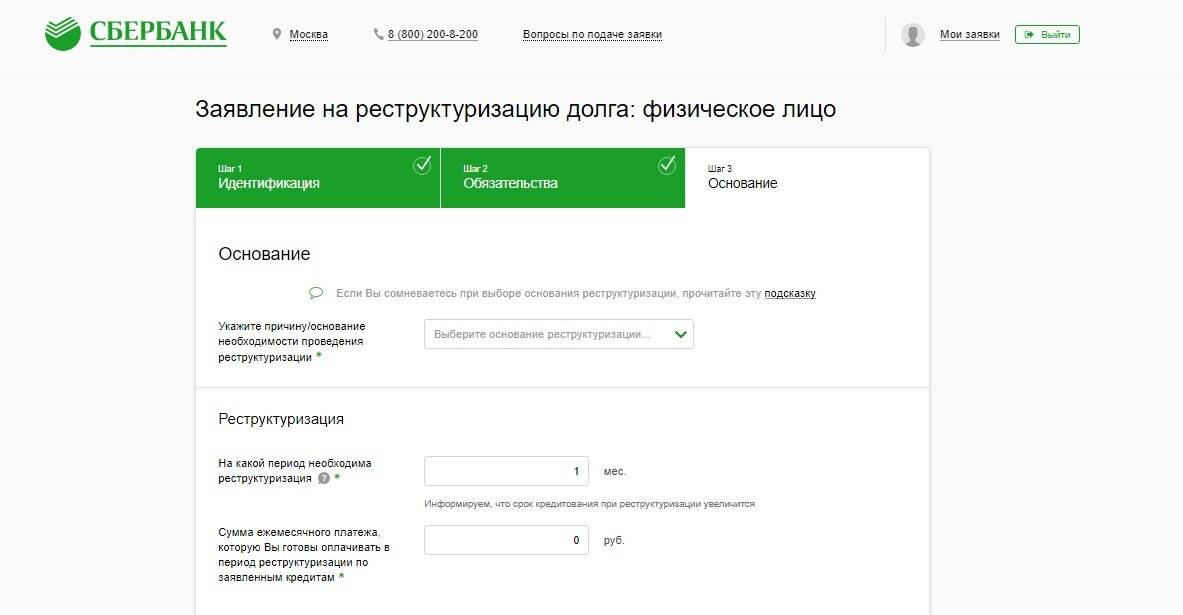

Образец заявления на реструктуризацию долга по кредиту

alt: Образец заявления на реструктуризацию долга по кредиту

Скачать Бланк заявления на реструктуризацию долга по кредиту

Документы прилагаемые к заявке

Перечень документов, предоставляемых для рассмотрения вопроса о проведении процедуры реструктуризации долга по кредитному обязательству физического лица:

- Копия паспорта;

- Документ, подтверждающий финансовое состояние за последние три календарных месяца.

Это могут быть :

-справка о доходах по форме 2-НДФЛ ;

-справка по образцу государственного учреждения, внутренними распорядительными документами которого установлено ограничение на предоставление своим работникам справок формы 2-НДФЛ, с указанием следующих реквизитов:

- ФИО;

- полное наименование государственного учреждения / номер войсковой части;

- почтовый адрес (адрес войсковой части допустимо не указывать);

- телефон бухгалтерии;

- среднемесячный совокупный доход за последние три месяца;

- подпись бухгалтера;

- расшифровка подписи;

- печать учреждения.

Дополнительно может быть указано следующее:

сведения о занимаемой должности и стаже работы на предприятии /в учреждении. В этом случае, кроме подписи бухгалтера, необходимо проставить подпись должностного лица, уполномоченного заверять сведения о трудовой деятельности работников.

- Налоговая декларация, оригинал свидетельства о регистрации физического лица в качестве индивидуального предпринимателя- если вы индивидуальный предприниматель;

- Справка о размере назначенных пенсионных выплат из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым формам-для пенсионеров, в том числе досрочно получающих пенсию и не достигших пенсионного возраста;

- Копия/выписка из трудовой книжки, заверенная предприятием-работодателем, оригинал трудовой книжки -в случае увольнения;

- Справка предприятия-работодателя, содержащая сведения о занимаемой должности и о стаже работы на предприятии (сроке службы), либо копия договора/контракта, постранично заверенная предприятием-работодателем для физических лиц, в отношении которых допускается отсутствие трудовой книжки;

- Копия договора/контракта, постранично заверенная предприятием-работодателем- для лиц, работающих по совместительству;

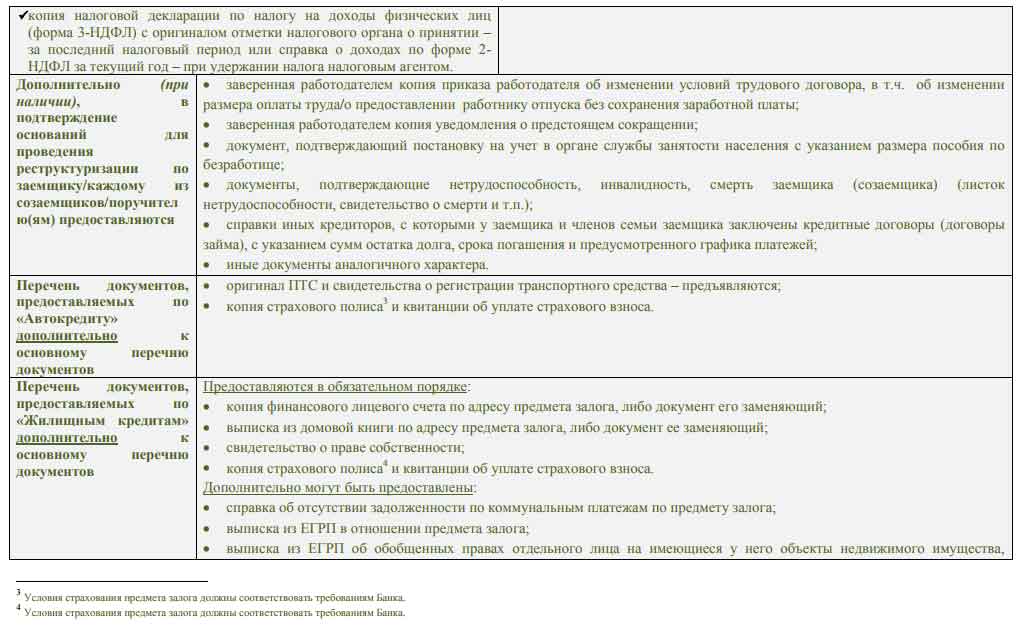

Дополнительно (при наличии) предоставляются:

- Заверенная работодателем копия приказа об изменении размера оплаты труда/о предоставлении работнику отпуска без сохранения заработной платы;

- Заверенная работодателем копия уведомления о предстоящем сокращении;

- Документ, подтверждающий постановку на учёт в орган службы занятости население, с указанием размера пособия;

- Документ, подтверждающий нетрудоспособность, инвалидность, смерть ( листок нетрудоспособности, свидетельство о смерти);

- Справки других кредиторов.

Обратите внимание, что в случае реструктуризации ипотечного, или любого залогового кредита (недвижимость, автомобиль и прочее), предоставляется копия страхового полиса и квитанции об уплате страхового взноса по залогу. Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов

Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов.

Важно понимать, что вопрос о реструктуризации кредитных обязательств может быть рассмотрен и на основании электронного обращения, однако, сделка будет заключена только после получения оригинальных документов. Банк рассмотрит заявку и примет решение в течение 10 рабочих дней

Банк рассмотрит заявку и примет решение в течение 10 рабочих дней.

Обязательно обратите внимание на то, что после изменений кредитного договора – путём заключения дополнительного соглашения на реструктуризацию, может произойти увеличение полной стоимости кредита и переплаты по процентам (при увеличении срока кредита, получении льготного периода в оплате основного долга). Среди банков на данный момент нет универсального подхода в этом вопросе

Также, факт проведения реструктуризации будет зафиксирован в кредитной истории и может учитываться оценке платёжеспособности при последующем кредитовании.

Важно : Реструктуризацию можно провести по кредитным продуктам, за исключением кредитных карт. https://www.youtube.com/embed/FDIaedHSKto