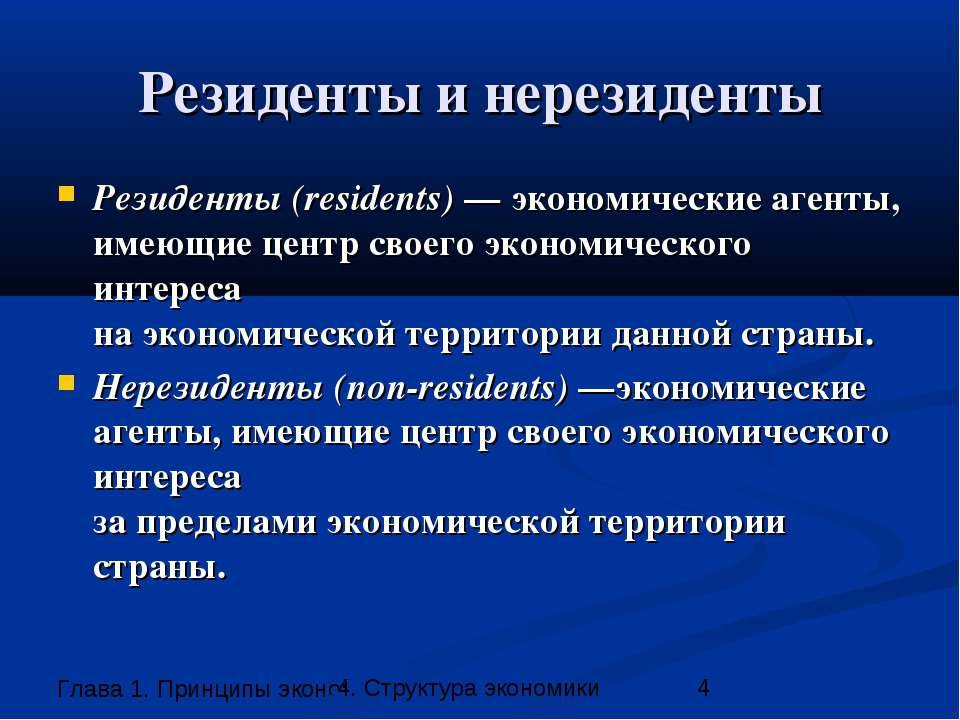

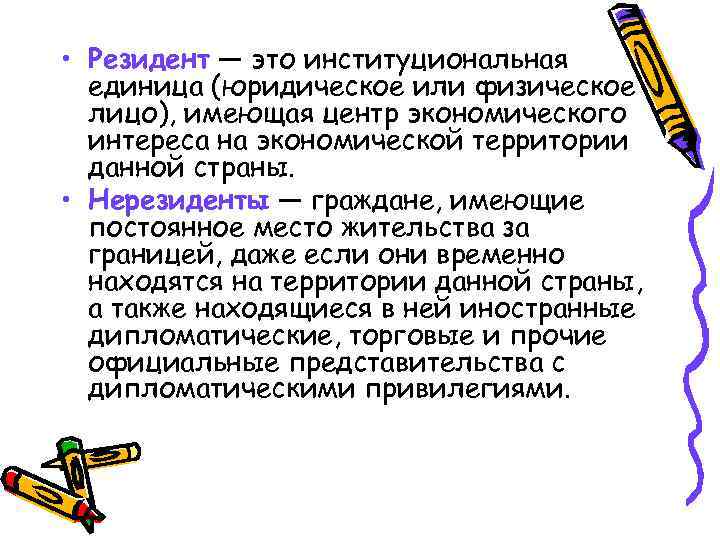

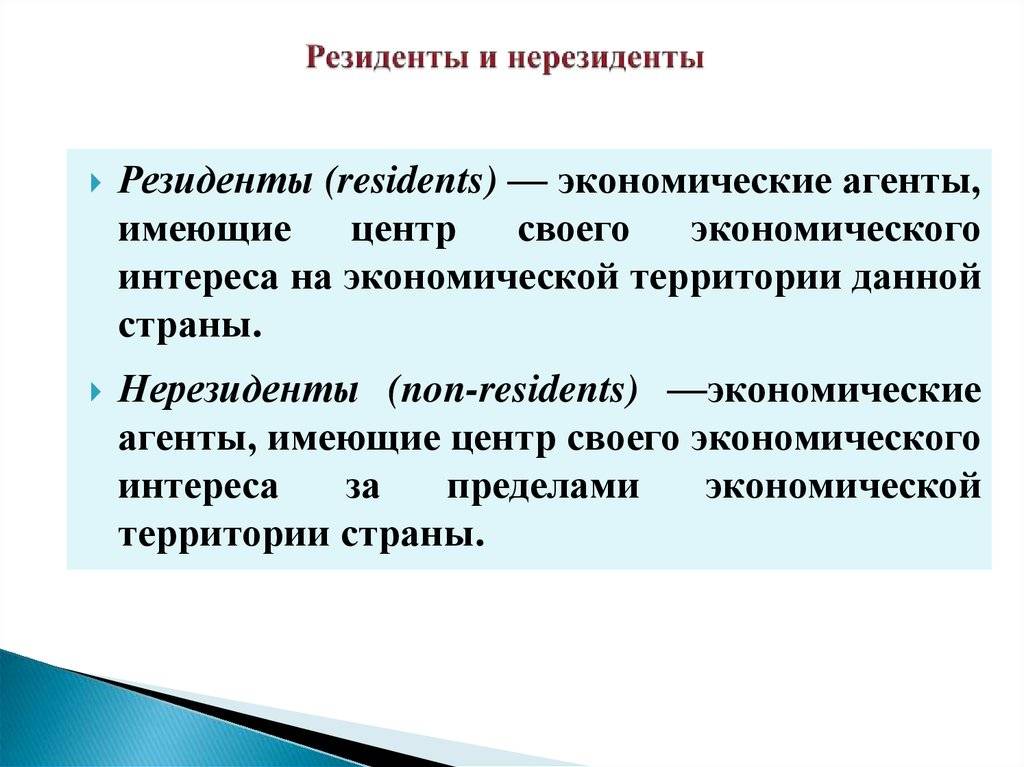

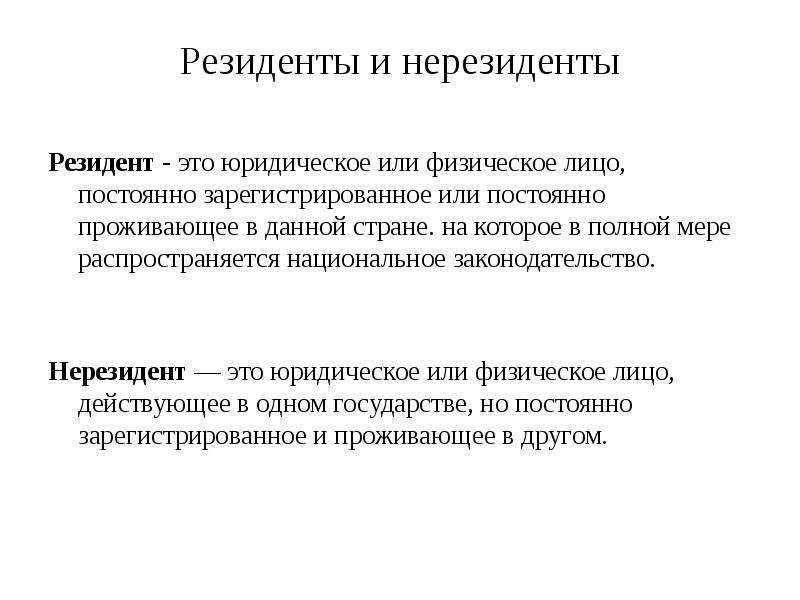

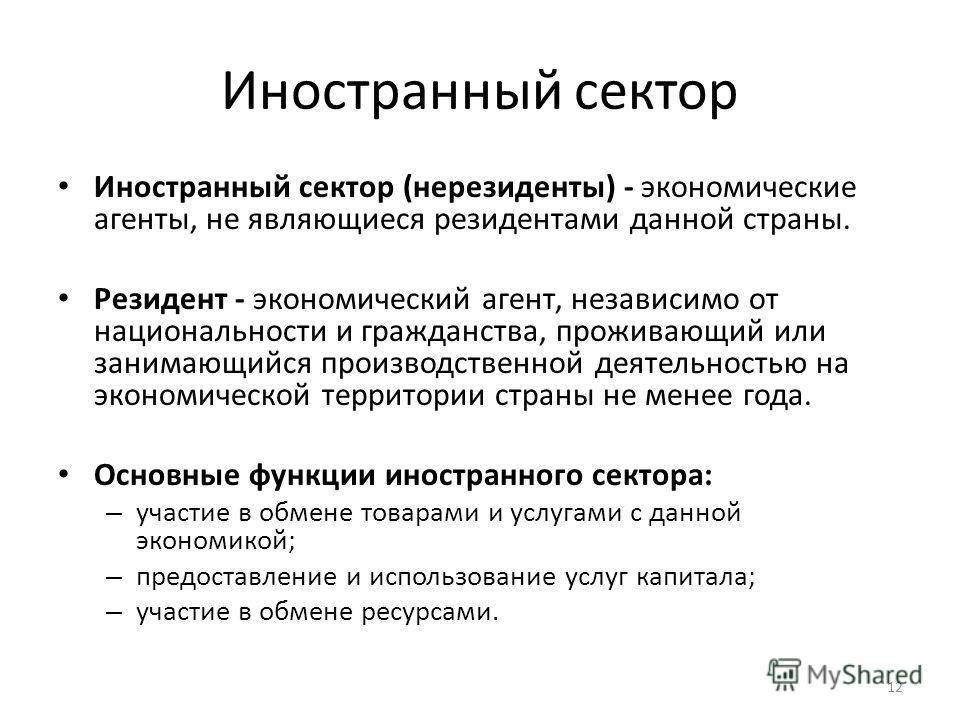

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

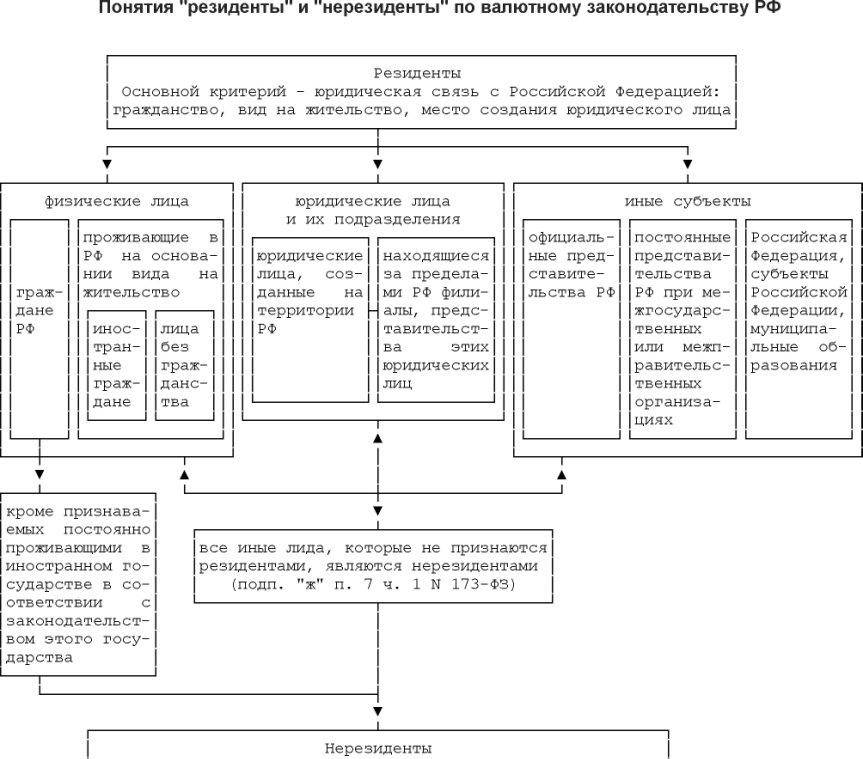

Валютное законодательство говорит о том, что:

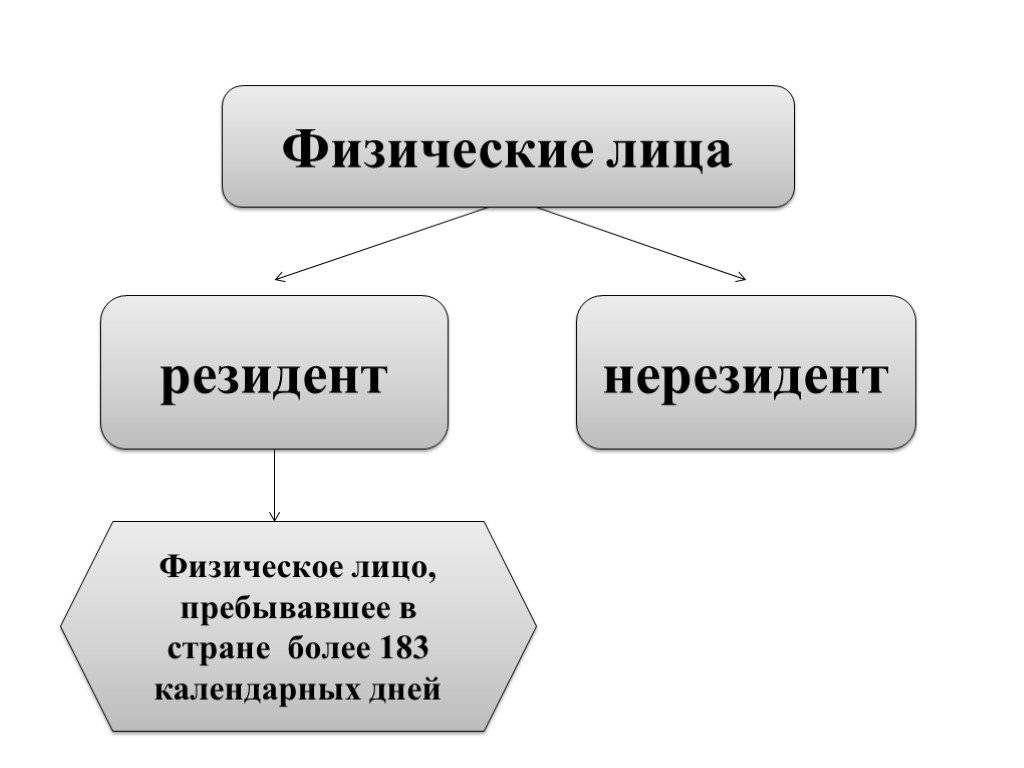

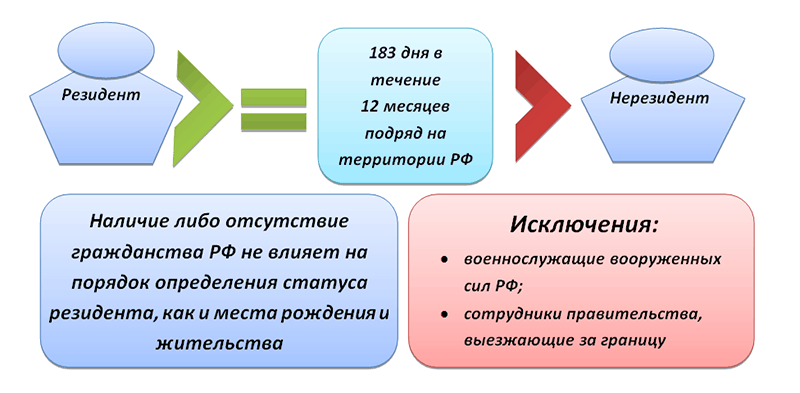

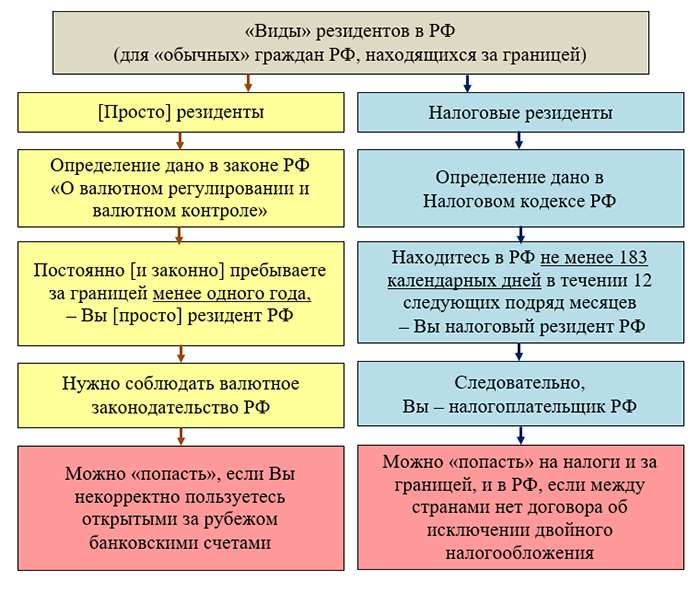

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

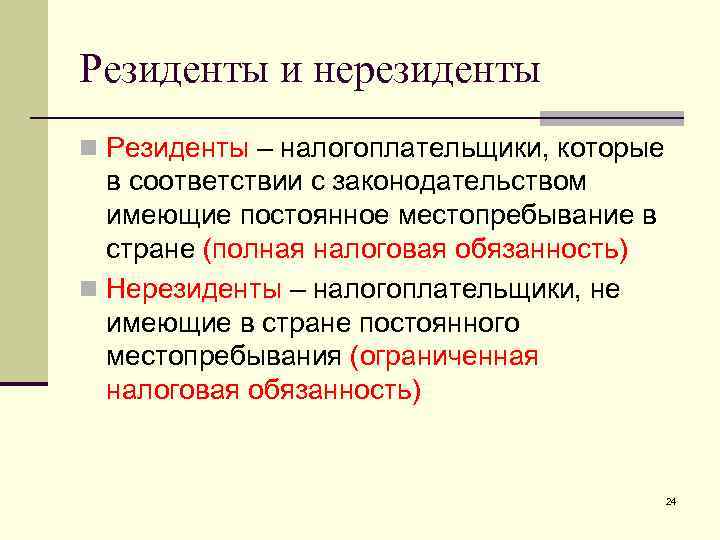

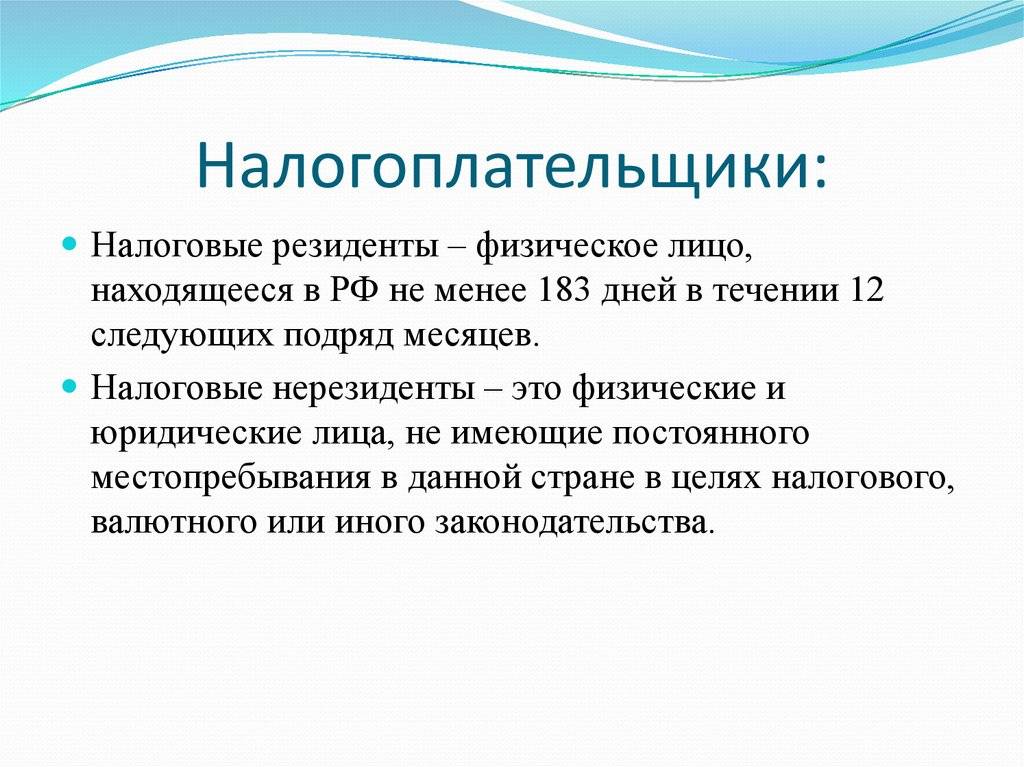

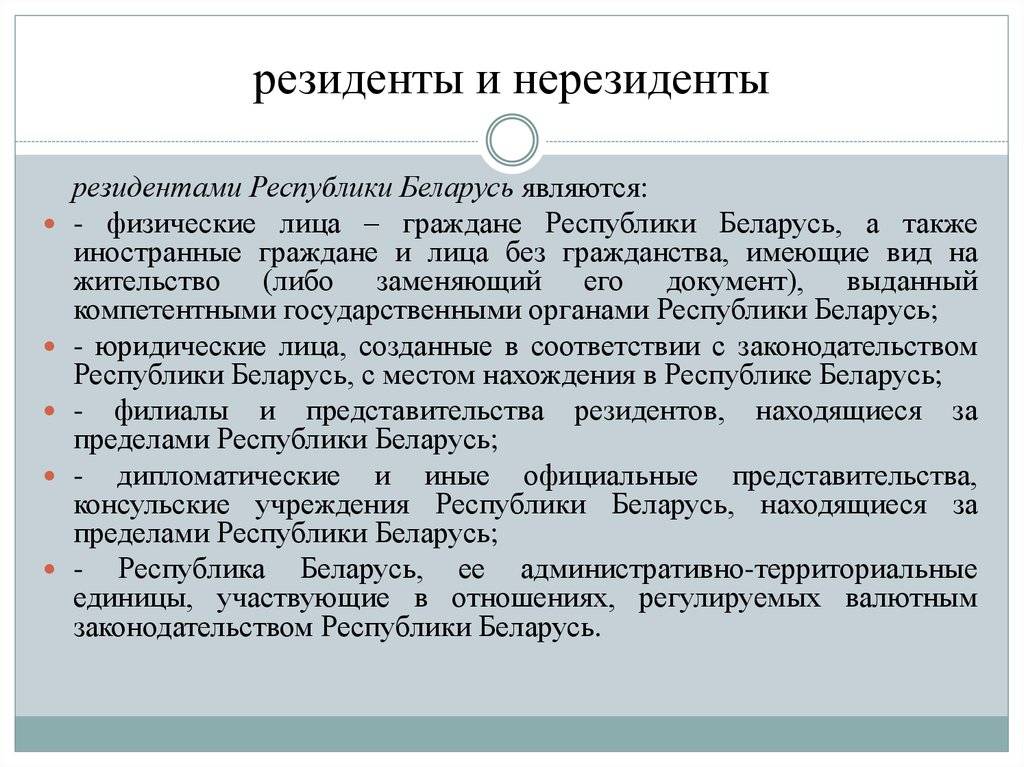

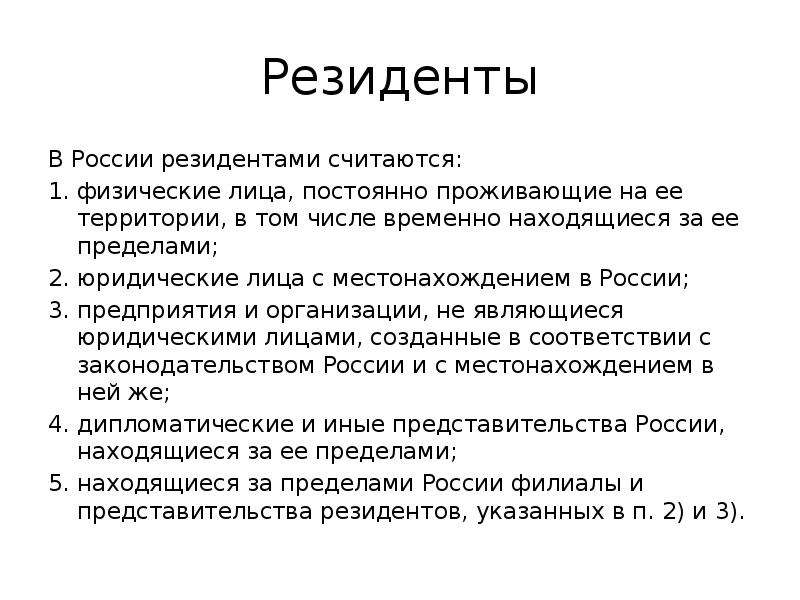

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать. Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну

А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

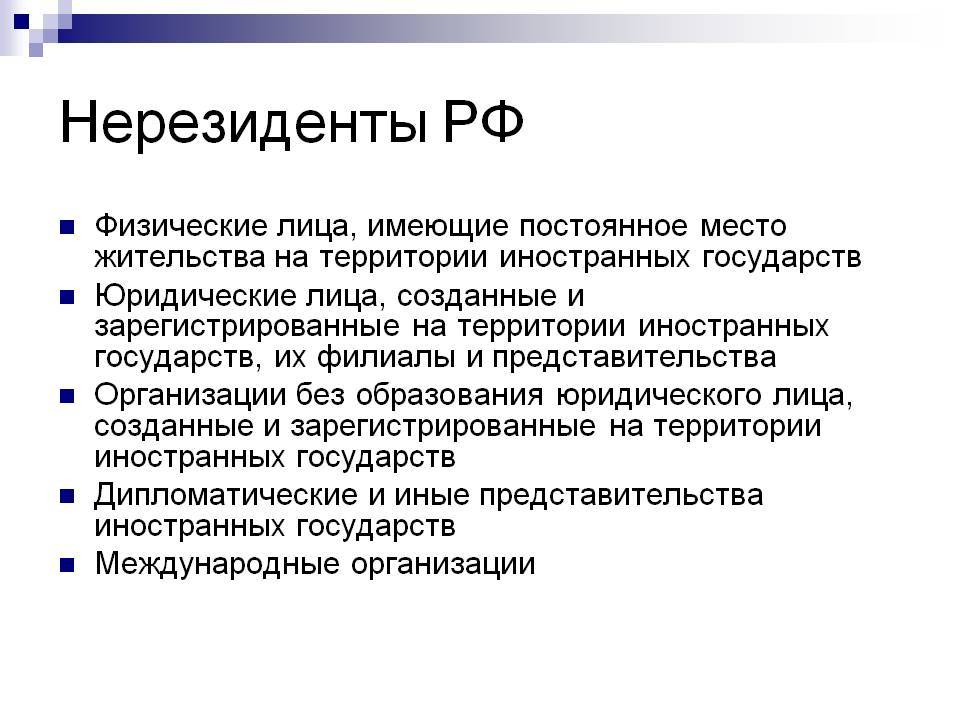

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Постановление от 08.04.2020 № 458

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

Порядок налогообложения доходов физических лиц в 2020 году

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Для резидента РФ

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13%. Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

- Основной ставкой налогообложения для налоговых резидентов страны является 13%. Однако, это относится к зарплате и большинству обычных доходов.

- Но есть и исключения. Например, если физическое лицо получает выигрыш, например, в лотерею или выгоду по тому или иному займу, то ставка налогообложения для резидентов уже составит 30%.

- Если речь идёт об иностранных гражданах, которые, согласно законодательству, являются налоговыми резидентами, то их налогообложение такое же, как и у граждан России. При этом требуется подтверждение соответствующего статуса.

Для нерезидента РФ

- В некоторых случаях ставка налогообложения нерезидентов выгоднее, чем для резидентов. Это, в частности относится к тем, кто трудится по патенту, к гражданам ЕАЭС или к тем, кто является специалистом, имеющим высокую квалификацию. В таких случаях ставка составит всего 9%.

- Если нерезидент получает дивиденды от источника в Российской Федерации, то они будут облагаться по ставке 15%.

- В большинстве случаев ставкой налогообложения является 15%.

Права представителей

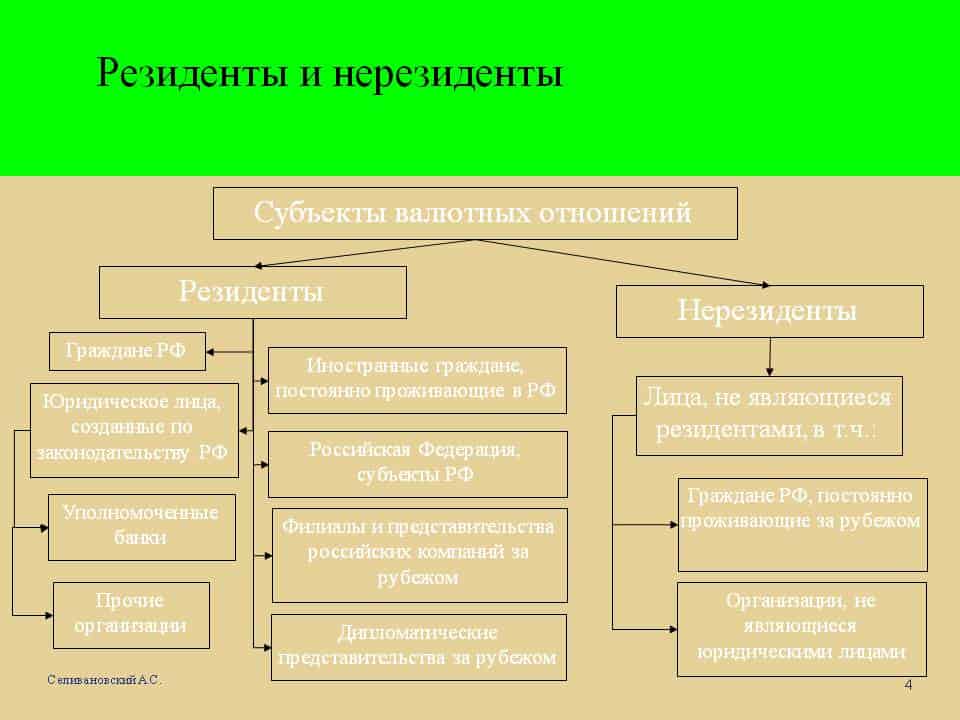

Права резидентов РФ закреплены статьями 14 и 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Открытие без ограничений в уполномоченных банках счетов (вкладов) в иноземной валюте.

- Юридические лица вправе рассчитываться через собственные счета, открытые в банках вне РФ.

- Юридические лица могут производить расчеты с физлицами-нерезидентами без применения счетов в реальных деньгах РФ по контрактам поштучной купли-продажи продукции, а также при оказании этим физическим лицам на землях РФ гостиничных, транспортных и иных услуг, предоставляемых населению.

- Юридические лица могут рассчитываться с гражданами-нерезидентами без применения счетов в иноземной наличной валюте и деньгах РФ за обслуживание самолетов заморских государств в аэроузлах, иностранных судов в морских и речных портах, а также при оплате нерезидентами аэропортовых, аэронавигационных и портовых сборов на землях РФ.

- Также юрлица могут производить без применения счетов в аккредитованных банках расчеты в иноземной наличной валюте и деньгах РФ с нерезидентами за обслуживание самолетов таких юрлиц в аэроузлах иноземных стран, судов таких юрлиц в заморских морских и речных портах, иного транспорта таких юрлиц во время его нахождения на землях иных стран, а также при оплате такими юрлицами аэропортовых, аэронавигационных, портовых пошлин и иных непреложных сборов на землях зарубежных стран, связанных с обеспечением работы таких юрлиц.

- Юрлица могут производить без применения банковских счетов расчеты в иноземной валюте и валюте РФ с пребывающими за границами РФ физлицами-резидентами, а также филиалами, резиденциями и иными подразделениями юрлиц, созданных согласно канонам РФ, и физлицами-нерезидентами по контрактам перевозки путников, а также расчеты в иноземной валюте и деньгах РФ с находящимися за пределами земель РФ физлицами-резидентами (нерезидентами) по соглашениям перевозки грузов, транспортируемых физлицами для семейных, частных, домашних и других нужд, не связанных с исполнением предпринимательской деятельности.

- Консульские учреждения, дипломатические представительства РФ и иные официозные представительства РФ, размещенные за пределами РФ, а также беспрестанные представительства РФ при межправительственных или межгосударственных организациях могут исполнять расчеты в реальной валюте с сотрудниками представительств без применения банковских счетов.

- Юрлица-резиденты РФ могут исполнять без применения банковских счетов расчеты в иноземной наличной валюте с пребывающими за границами РФ физлицами-нерезидентами по выплате жалованья работникам консульских учреждений, дипломатических представительств РФ и иных официозных представительств РФ, размещенных за границами РФ, а также беспрестанных представительств РФ при межправительственных и межгосударственных организациях, по выплате заработка служащим представительства юрлица-резидента, пребывающего за пределами земель РФ, по оплате или возмещению издержек, связанных с командированием работников на земли страны местонахождения учреждений, представительств и организаций и за ее границы, за исключением зоны РФ.

- Осуществление расчетов через личные банковские счета в любой иноземной валюте с проведением (если это нужно) конверсионной сделки по курсу, согласованному с аккредитованным банком, независимо от того, в какой иноземной валюте был открыт счет.

- Право ознакомления с актами проверок, исполненных агентами и органами валютной ревизии.

- Право обжалования действия (бездействия) и решения агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов и органов валютного контроля, в установленном законом порядке.

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее – Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно – новый п. 2.1 ст. 210 НК РФ):

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Юридические лица – резиденты РФ

Четко понимать свой статус необходимо не только физическим, но и юридическим лицам, работающим на территории РФ. Для последних это, пожалуй, даже более важный вопрос, так как от статуса будет зависеть то, в каких объемах они будут уплачивать налог и в казну какого государства будут осуществляться выплаты.

Так, нерезиденты РФ, работающие на российской территории, в местную казну будут уплачивать налоги с той части прибыли, которая получена от бизнес-активов, расположенных в России. Остальные налоговые отчисления пойдут в казну того государства, резидентом которой является субъект. В то же время, резиденты РФ, работающие за пределами страны, обязаны все налоги выплачивать в российскую казну.

Какие же юридические лица называются резидентами? Действующее законодательство устанавливает, что к ним относятся компании/организации, которые:

- зарегистрированы российскими гражданами и осуществляют свою деятельность на территории России;

- зарегистрированы иностранцами, но согласно международным договоренностям приобрели статус резидента РФ;

- принадлежат иностранцам, но управляются с территории России.

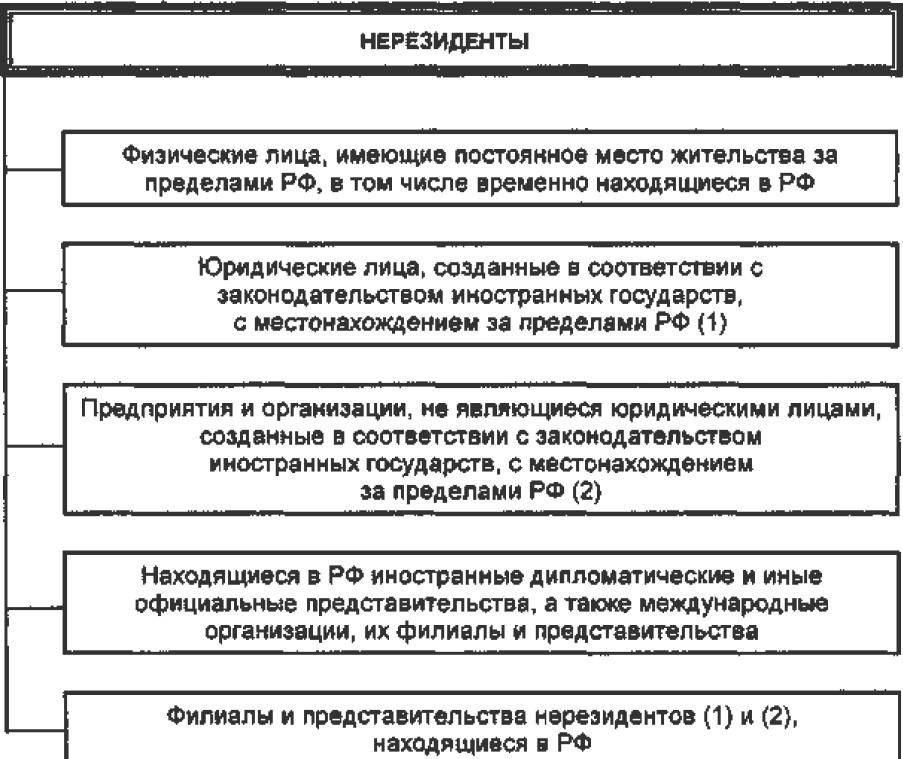

А нерезидентами РФ считаются юридические лица:

- располагающие филиалами на территории России, но при этом созданные в другом государстве и действующие на основании его законодательства;

- компании, располагающиеся за пределами РФ.

Таким образом становится понятно, что статус резидента юридических лиц зависит не только от их фактического местонахождения, но и от места реализации их реального управления.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.