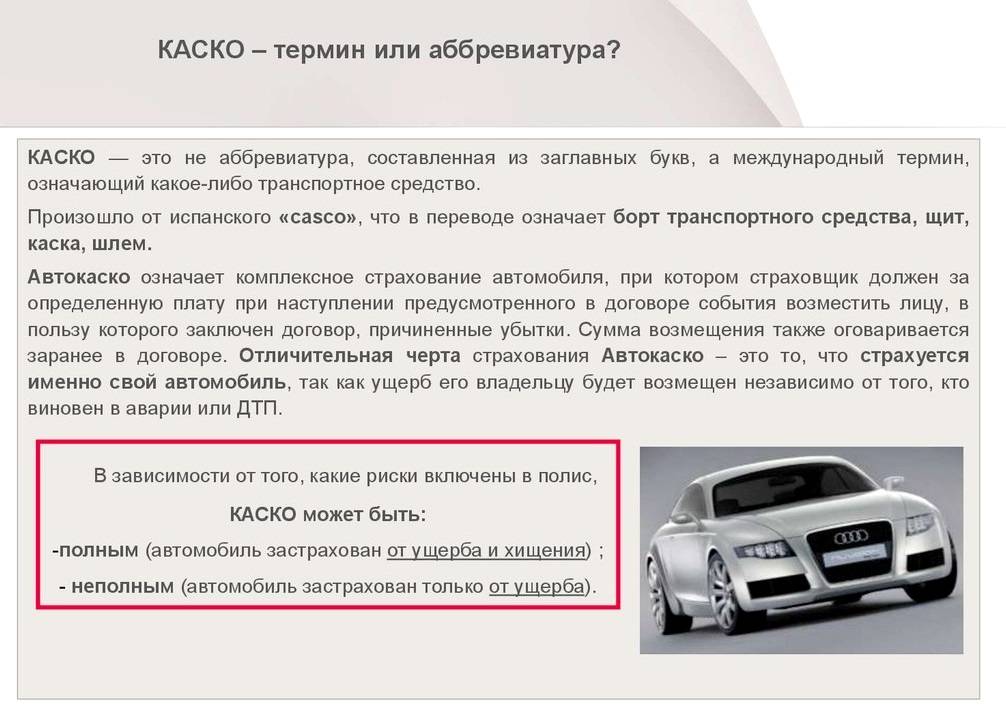

Какие риски покрывает каско?

В автомобильной сфере есть всего два основных вида страхования – это страхование ответственности владельца транспортного средства (ОСАГО и ДСАГО), а также страхование самого автомобиля (каско). Эти два вида страховки диаметрально противоположны – по ОСАГО страховая компания отремонтирует автомобиль потерпевшего, который пострадал из-за действий страхователя, а по каско – автомобиль того, кто купил страховой полис.

Соответственно, полис каско почти всегда добровольный – за исключением некоторых случаев вроде покупки авто в кредит.

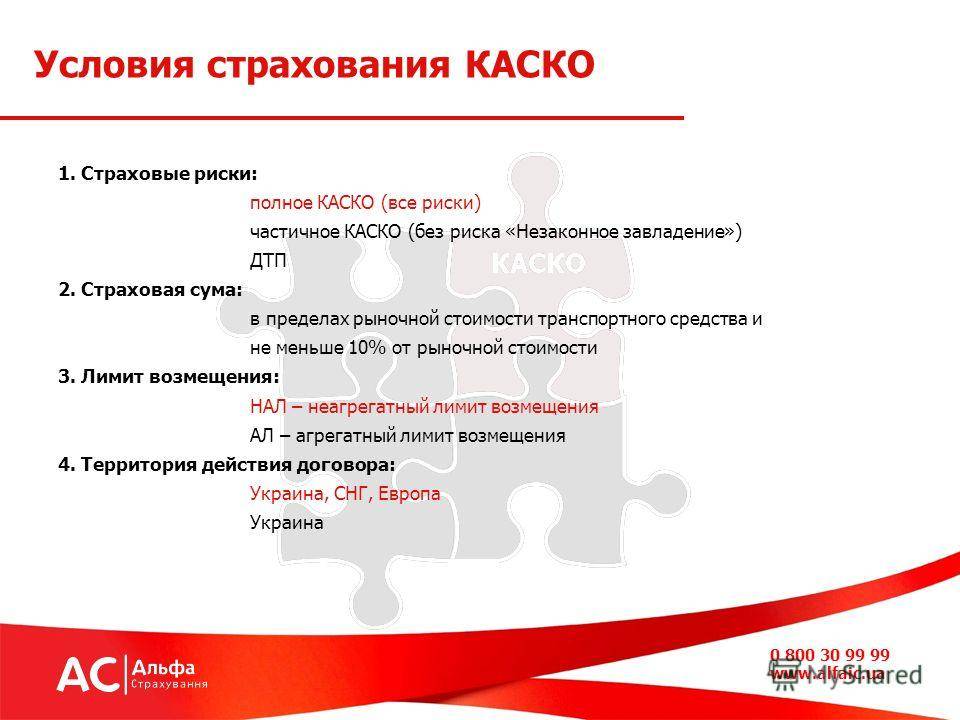

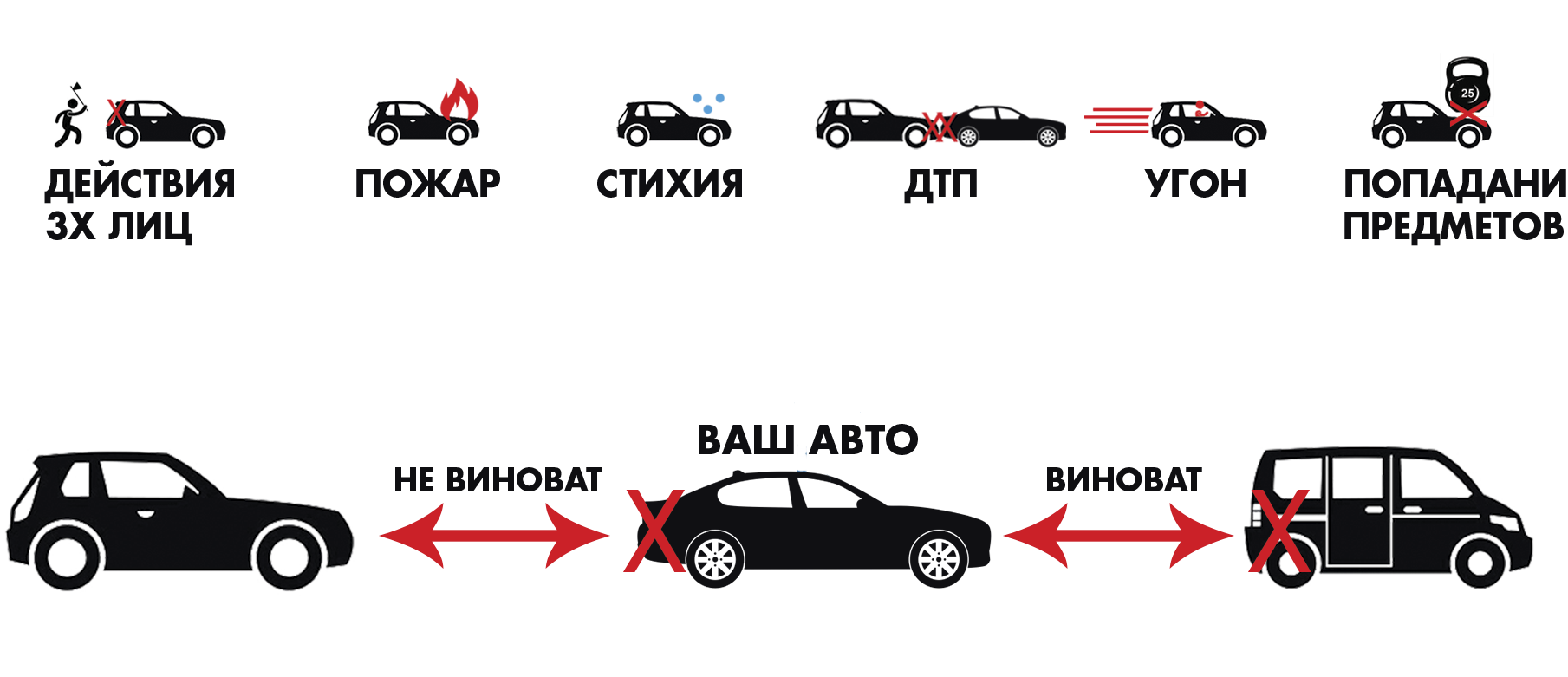

По полису каско страховая компания обязуется возместить ущерб по нескольким видам страховых случаев:

- ДТП – это столкновения с другими автомобилями, наезды на препятствия, повреждения автомобиля по вине коммунальных служб и другие виды аварий;

- угон – сюда входят и собственно угон автомобиля, и кража из него, и грабеж, и разбойное нападение;

- вандализм со стороны третьих лиц – например, если автомобиль разобьет толпа футбольных фанатов;

- последствия стихийных бедствий.

При этом неважно, по чьей вине произошла авария – страховая компания оплатит ремонт и может даже дополнительно оплатить утерю стоимости автомобилем. По сути, полис каско покрывает все те случаи, которые не покрывает ОСАГО – например, если водитель сам стал виновником ДТП, его автомобиль починит страховая компания именно по полису каско

То же будет, если ему на дороге камень из-под колес разобьет стекло или если ему на парковке неизвестный автомобиль повредит бампер. В случае с ОСАГО водителю пришлось бы долго ждать, пока полиция найдет виновника, а потом – обращаться в его страховую компанию

По сути, полис каско покрывает все те случаи, которые не покрывает ОСАГО – например, если водитель сам стал виновником ДТП, его автомобиль починит страховая компания именно по полису каско. То же будет, если ему на дороге камень из-под колес разобьет стекло или если ему на парковке неизвестный автомобиль повредит бампер. В случае с ОСАГО водителю пришлось бы долго ждать, пока полиция найдет виновника, а потом – обращаться в его страховую компанию.

Обязательным оформление каско может быть только по условиям банка, если автомобиль куплен в кредит. Так банк гарантирует, что даже в случае угона или ДТП стоимость залога по кредиту не снизится так, чтобы создать угрозу финансовой устойчивости банка.

Но каско бывает разных видов и с разными условиями, поэтому об этом нужно сказать подробнее.

Как происходит страхование КАСКО – 5 основных этапов

Процесс приобретения страховки не представляет особой сложности для водителей, у которых полный порядок с личными и техническими документами.

Купить КАСКО будет ещё проще, если следовать пошаговому руководству.

Этап 1. Выбор страховой компании

Каждая из сотен компаний, действующих на рынке автострахования, предлагает пользователям свои эксклюзивные условия и программы. Клиентам остаётся лишь выбрать наиболее выгодный для себя вариант.

Делая выбор, клиентам следуют обращать внимание на следующие параметры:

- опыт работы компании;

- показатели платежеспособности (суммы выплат по страховым ситуациям, активы компании);

- репутация фирмы;

- рейтинг от авторитетных и независимых агентств;

- отзывы реальных пользователей.

Не стоит обращаться в контору, название которой вы слышите в первый раз. Лучше иметь дело с именитым и известным партнёром.

Этап 2. Выбор тарифа

Заранее решите для себя, от каких рисков вы хотите застраховать свой транспорт. Обычно приходится выбирать между полной страховкой КАСКО и частичной.

Первый вариант предполагает покрытие всех возможных рисков, второй – работает в случае повреждений при ДТП и других поломках, но не защищает от угона.

Этап 3. Подготовка документов

Неважно, каким способом вы оформляете договор – в офисе или через сайт – вам придётся заполнить форму и предоставить страховщику пакет документов. Понадобятся данные паспорта, права, свидетельство о регистрации авто, техпаспорт

Думаю, нет нужды упоминать, что вносить сведения нужно максимально внимательно

Понадобятся данные паспорта, права, свидетельство о регистрации авто, техпаспорт. Думаю, нет нужды упоминать, что вносить сведения нужно максимально внимательно.

Если вы случайно ошибетесь или сообщите заведомо ложную информацию, вам либо не выдадут документ, либо он будет недействительным.

Сказанное касается и оформления ОСАГО онлайн (об этом на сайте есть подробный материал).

Этап 4. Оплата полиса

Услуги оплачиваются наличными (при оформлении в офисе), переводом с карты и электронными деньгами (при покупке полиса через сайт). В некоторых фирмах можно оплачивать страховку в рассрочку, выбрав наиболее удобный график регулярных отчислений.

Этап 5. Заключение договора

Перед подписанием договора внимательно изучите документ

Особое внимание обращайте на условия получения компенсации и список нестраховых ситуаций. Заранее изучите порядок действий при возникновении страхового случая

Готовый полис можно забрать в офисе компании или заказать доставку на дом. Электронный документ присылается на электронный адрес в виде файла. Обязательно убедитесь, что вам пришёл полный комплект документов – с квитанцией об оплате, полным текстом договора и инструкцией по проверке подлинности полиса.

О получении электронного полиса ОСАГО также читайте подробную статью.

В каких компаниях можно приобрести полис от угона

КАСКО от угона предоставляют многие страховые компании, ниже приведен список наиболее распространенных, а также узнать, можно ли застраховать машину только от угона:

- Альфа Страхование;

- Ингосстрах;

- Тинькофф Страхование;

- ВСК;

- Росгосстрах;

- иные.

Выбор компании зависит от многих параметров: бюджет на страхование автолюбителя, его возраста, стажа, возраста автомобиля и т.д. Поэтому необходимо внимательно подойти к этому вопросу. Оформлять страховку надежнее у официальной компании, либо у официальных представителей. Связано это с получением качественных услуг потребителем, гарантии выплат при наступлении страхового случая, а также возможность зачастую избавиться от других лишних услуг.

Правила Страхования КАСКО – Скачать Основные Принципы Компаний

Правила – документ, в котором прописаны не только условия страхования, но и обязанности каждой из сторон. Изучить их следует прежде чем ставить подпись в полисе.

Крупные и стабильные компании предлагают скачать правила на официальном сайте и задать интересующие вопросы по телефону службы поддержки клиентов или в онлайн-чате. Стандартные пункты правил:

Страховые риски

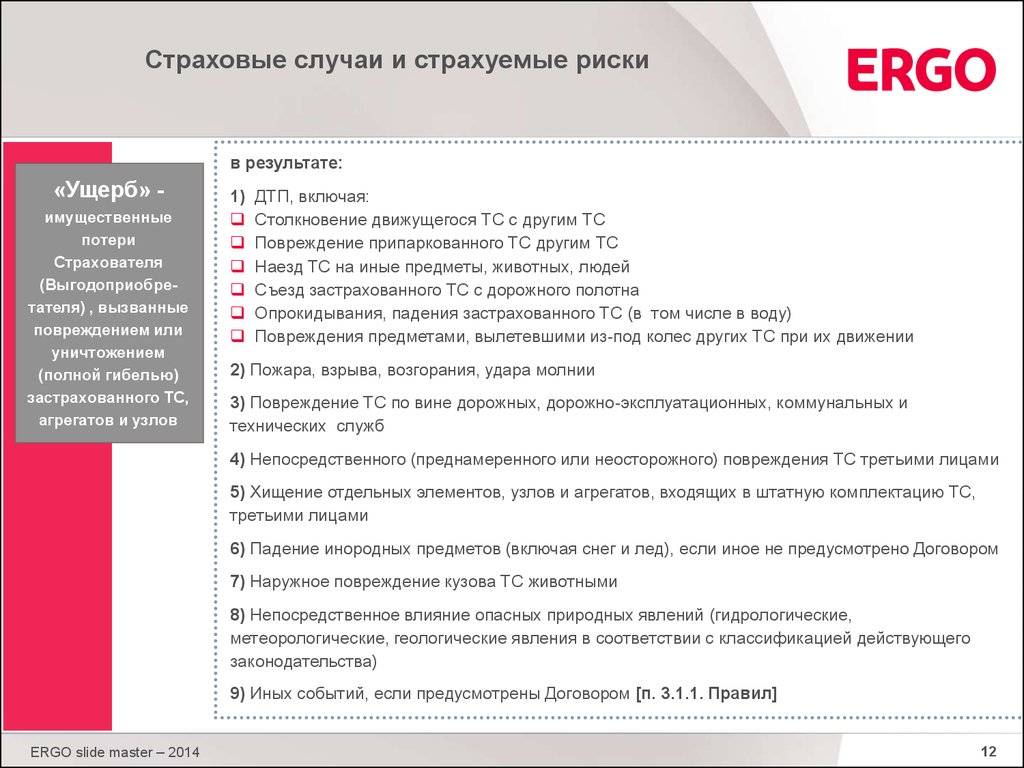

Основной раздел, на который следует обратить особое внимание. В рамках правил предусмотрена выплата по риску ущерб и угон

Под ущербом понимаются: повреждения ЛКП, царапины, сколы, деформация кузова, повреждения стекол и фар. В указанном разделе правил дополнительно указываются исключения, когда в выплате компенсации будет отказано. К примеру, страховщики отказывают в выплате, если за рулем транспорта находился незастрахованный по договору водитель. Также не будет выплаты, в случае, когда машина используется в качестве такси или гонках, поскольку данное условие обговаривается индивидуально. Что касается угона, то отказ предусмотрен если у клиента на руках только один экземпляр ключей, а второй утерян.

Общее положение. В разделе прописано, что страхователем по договору является автолюбитель, который приобретает полис. Страховщиком по договору выступает компания, которая выдает полис. По полису предусмотрен выгодоприобретатель, который будет получать возмещение при наступлении страхового события. Если машина куплена в кредит, выгодоприобретателем выступает банк. Кредитор принимает решение, будет выплата зачислена в счет погашения долга или выдана клиенту, с целью оплаты ремонта. На практике средства запрашиваются в счет погашения долга только в том случае, если у автолюбителя есть задолженность перед кредитором.

Объект страхования. В указанном разделе правил прописаны типы транспорта, которые могут быть приняты на страхование. Как правило, это легковой и грузовой транспорт, автобус, специальная техника.

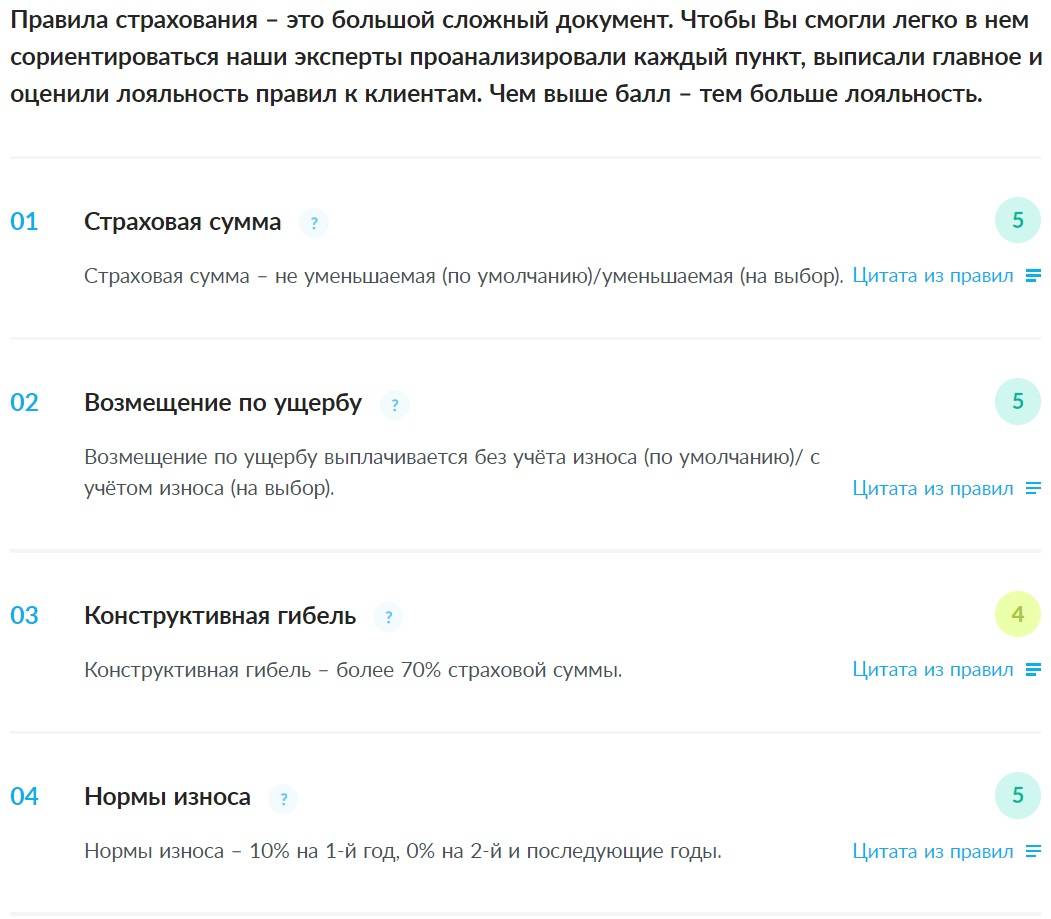

- Страховая сумма, стоимость и премия. Изучив раздел правил можно понять, что страховая стоимость – это реальная цена транспорта. Страховая сумма – это лимит, в пределах которого будет происходить выплата. Если страховая сумма меньше стоимости, то выплата делается в пропорциональном соотношении. Страховая премия по договору – это денежные средства, которые клиент оплачивает за полис КАСКО.

- Порядок заключения КАСКО. В разделе правил сказано, что бланк защиты оформляется только после предоставления полного пакета документов и транспортного средства. Дополнительно страховщики указывают, что в течение года страхователь может вносить изменения в бланк защиты.

Вступление и прекращение срока действия договора. Полис вступает в силу не ранее поступления страховой премии в кассу страховщика. Получить выплату не получится по окончанию срока действия договора, банкротства страховщика или иных случаях, предусмотренных законом РФ.

Порядок выплаты. В пункте правил прописывается, каким образом происходит расчет суммы ущерба и выплата компенсации

В данном разделе следует обратить внимание на процент износа и тотала. Как правило, тоталом признается транспорт, в котором повреждения превышают 75%

Дополнительно в разделе прописан пакет документов, который следует предъявить и сроки по выплатам. На практике денежные средства выплачиваются в течение 15 рабочих дней, после предъявления полного пакета документов.

- Права и обязанности сторон. В разделе указаны права и обязанности каждой стороны сделки. Что касается страхователя, то он должен предоставить актуальные сведения, произвести оплату и в срок оповестить о страховом случае. Страховщик обязан обеспечить качественную защиту, проинформировать по всем условиям и выплатить средства в полном объеме, при наступлении страхового события.

- Иные условия. В последнем пункте правил сказано, что все вопросы решаются в судебном или досудебном порядке. Во втором случае достаточно написать обращение на имя руководителя и получить официальный ответ.

Полное и частичное

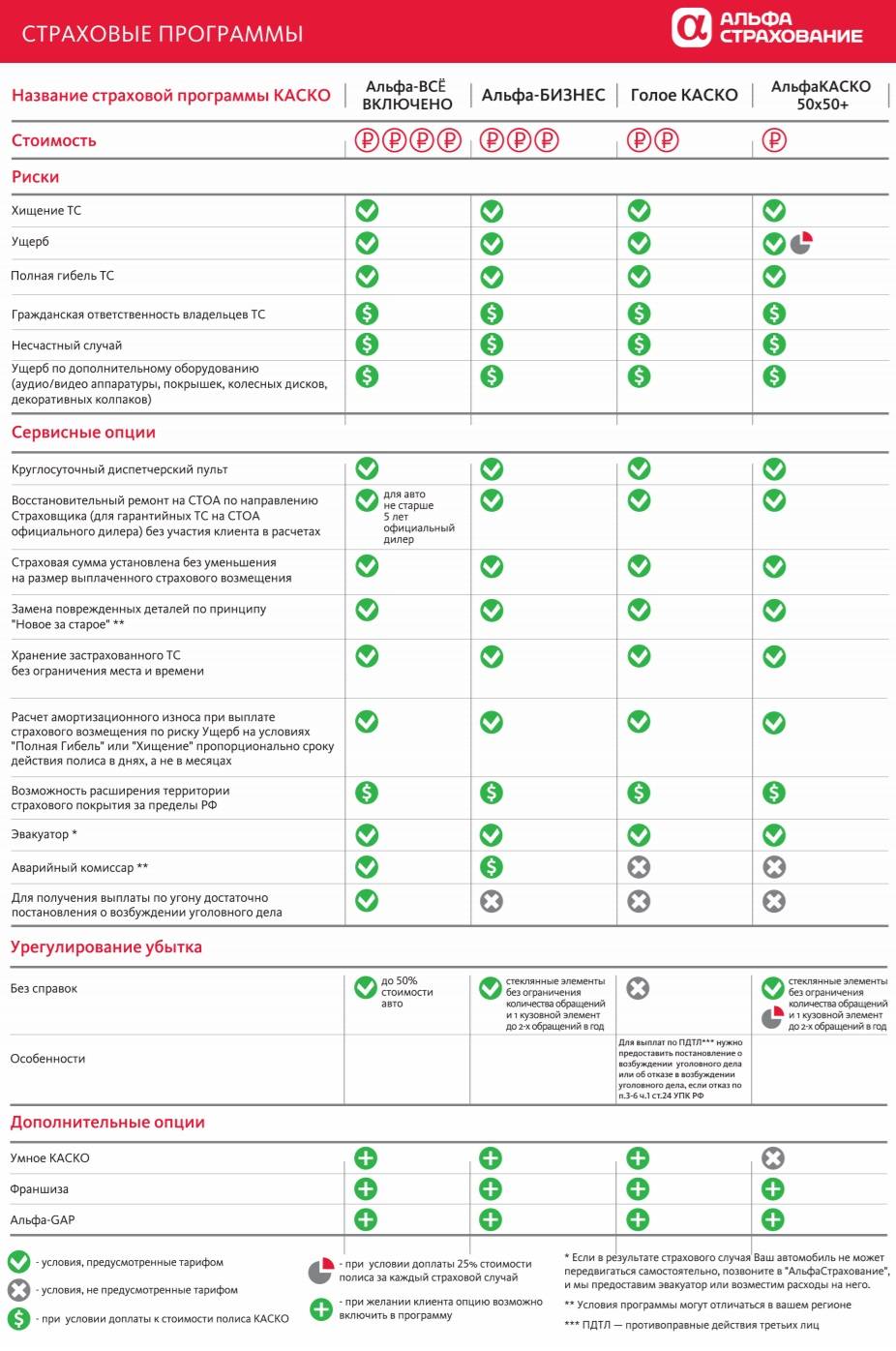

Страховые компании предлагают несколько комплектаций договора автострахования, среди которых выделяются полное и частичное каско, страхующие разное количество рисков. Например, оформив полное каско, автовладелец застрахует свое авто от следующих происшествий:

- повреждение ТС в результате дорожно-транспортного происшествия;

- угон или хищение автомобиля злоумышленниками;

- поджог автомобиля в результате противоправных действий третьих лиц;

- повреждение авто в результате действий животных (также в случае столкновения);

- пожар;

- падение на автомобиль различных предметов (в том числе деревьев, столбов);

- повреждения ТС в результате стихийного бедствия или техногенной аварии;

- провал грунта;

- повреждения авто при авариях на коммунальных системах (канализация, водопровод и т.д.).

Стоимость полного каско достаточно высока, однако дает автовладельцу получить компенсационную выплату практически в любой ситуации, тем самым избавляя его от множества проблем.

В случае если у владельца авто не достаточно денежных средств на оформление полного каско или же он просто хочет сэкономить, страховые компании предлагают оформить частичную страховку, гарантирующую возмещение ущерба только по нескольким рискам. По своему выбору водитель может включить в страховку возмещение ущерба:

- только в случае угона автомобиля;

- только в случае повреждения ТС в ДТП.

При оформлении частичного каско можно выбрать комбинированный вариант, например, включить в договор и возмещение ущерба по ДТП и по угону.

Подробнее о частичном и полном КАСКО предлагаем прочитать в этой статье.

Сколько стоит КАСКО?

Стоимость полного комплексного страхования определяется по нескольким основным параметрам:

- Стоимость автомобиля;

- Год выпуска автомобиля;

- Водительский стаж владельца;

- Страховой опыт владельца.

Фактически стоимость КАСКО напрямую зависит от стоимости авто, его состояния и рисков. Чем дороже авто, тем дороже будет страховка, так как стоимость ремонта тоже выше. Чем моложе автомобиль, тем КАСКО дешевле, потому что вероятность поломок у новой машины меньше. Чем больше водительский стаж водителя, тем меньше вероятность попадания в ДТП, и тем ниже будет стоимость полиса. Чем больше страховой опыт без страховых случаев, тем меньше вероятность последующих страховых случаев – и тем дешевле будет страховка.

При заключении страхового договора КАСКО оцените все потенциальные риски и взвесьте вероятность страховых случаев. Молодому водителю без опыта КАСКО нужнее, ведь риск поцарапать транспортное средство или попасть в ДТП выше.

Рассчитать стоимость КАСКО могут страховые агенты. Получить квалифицированную оценку, утвержденную экспертом, можно практически в любом автоцентре. Можно попробовать рассчитать примерную стоимость полного страхования и самому. Вот один из наиболее простых и понятных белорусских ресурсов: https://www.belstrahovka.by/kalkulyatory_strahovaniya/kasko.

Во всех договорах страхования КАСКО есть моменты, на которые стоит обратить особое внимание:

- Первоначальная оценка страхуемого авто и его возможная будущая переоценка;

- Определение страховых случаев;

- Расчет стоимости повреждений и восстановления при наступлении страхового случая.

Страховые компании по-разному трактуют приведенные выше понятия. Поэтому после примерного расчета стоимости обязательно посмотрите, что именно будет считаться страховым случаем у компании, где вы решили застраховать авто, и насколько это схоже с вашим собственным мнением.

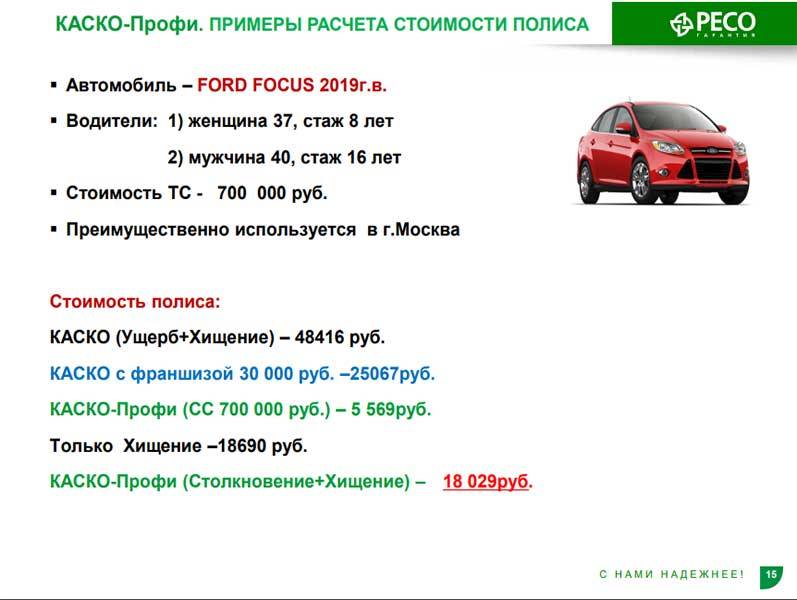

Один из самых низких тарифов для полного КАСКО на белорусском рынке – 3,5% от стоимости автомобиля, которому не более 3 лет. То есть годовой полис на автомобиль ценой 15 тысяч долларов обойдется в 525 долларов. Для машин постарше – свои условия. Некоторые компании предлагают самостоятельно собрать пакет с рисками, которые для вас актуальны.

Обязательный атрибут каждого автовладельца – Автокарта. С ней можно сэкономить не только на страховке, но и получать кэшбэк 3% на АЗС по всему миру!

Екатерина, сотрудник автоцентра:

– Все зависит от страховой компании и предпочтений клиента. Если кто-то покупает авто в кредит или в лизинг, то в условиях договора будет прописано обязательное полное КАСКО. Таким образом кредитодатель страхует свои риски. Для клиентов это тоже выгодно. Например, замена одного лобового стекла сейчас стоит 600-700$, а полис КАСКО на год для нового авто среднего класса – примерно 350$.

Если клиент за целый год ни разу не воспользовался страховкой, то на следующий год дается скидка. Если же происходят страховые случаи, то всегда можно обратиться к другой страховой компании и начать страховую историю заново. Для б/у автомобилей или машин старше 5-ти лет на КАСКО тарифы выше, потому что и рисков больше.

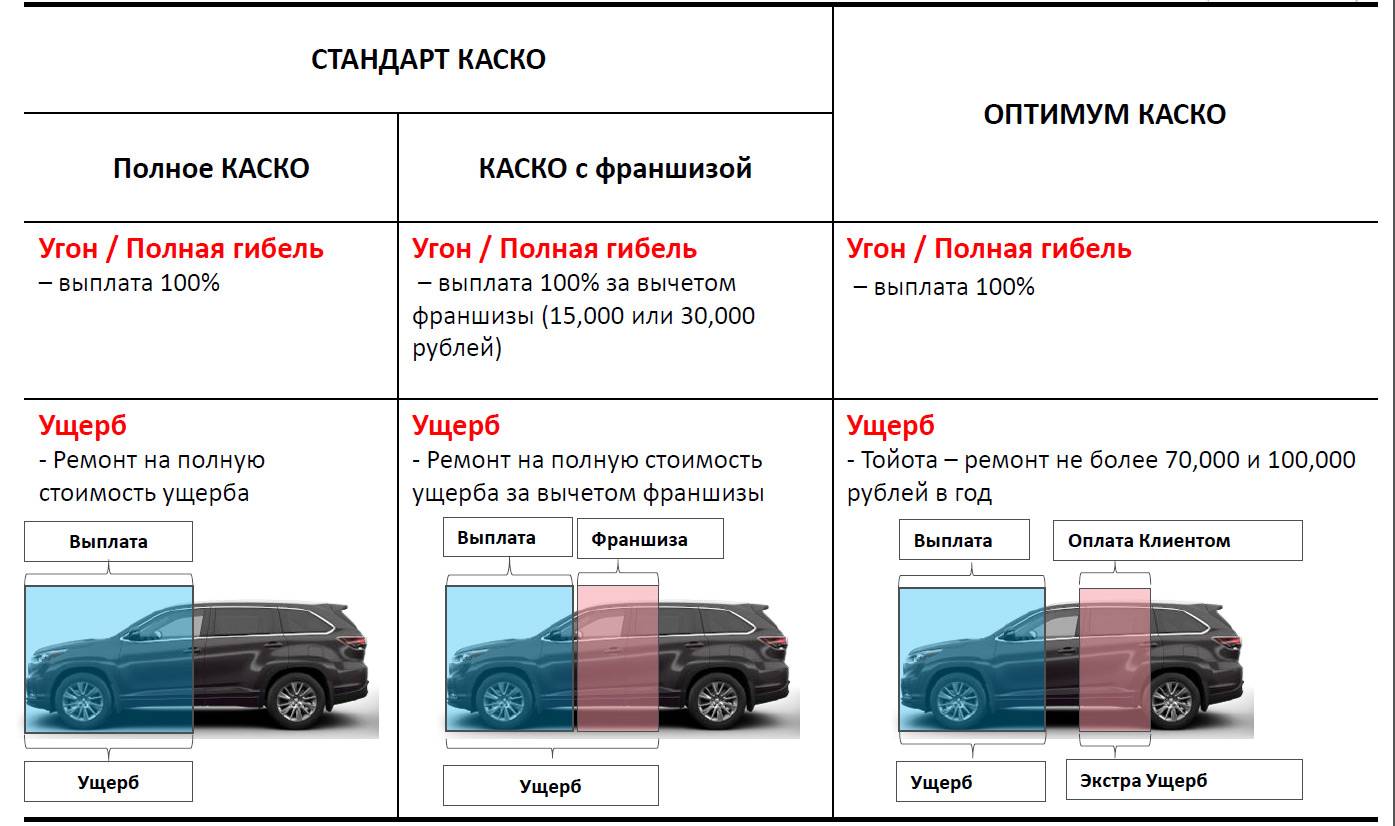

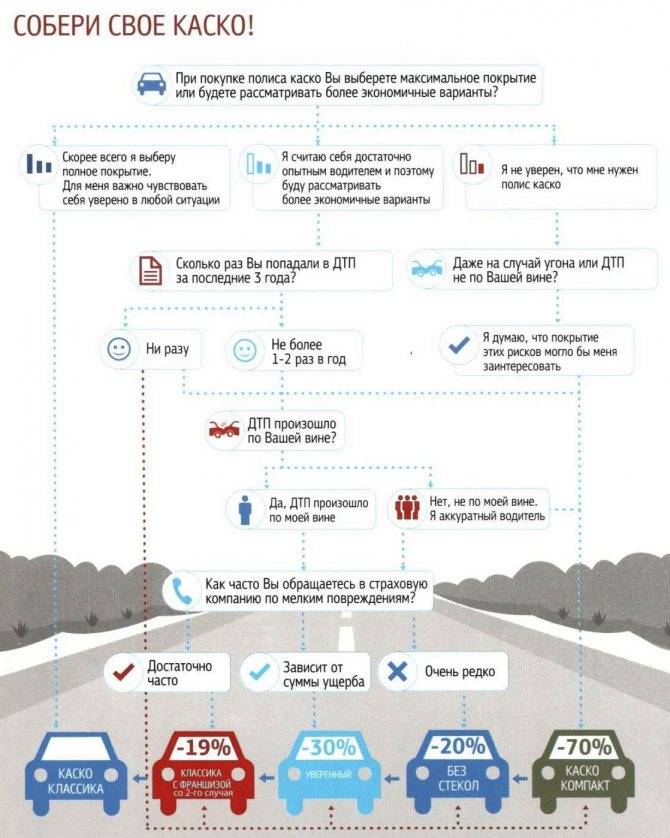

Существенно снизить стоимость полиса может так называемая франшиза – особый вид страховки, в котором при наступлении страхового случая вы берете на себя часть расходов на возмещение ущерба. Например, если сумма ущерба составляет 1000 долларов, а размер франшизы – 300 долларов, страховая компания выплатит вам 700 долларов. Можно установить франшизу не только на повреждения, но и на угон. Франшиза хорошо подходит тем, кто не намерен тратить время на визиты в страховую компанию из-за мелких повреждений и хочет сэкономить на страховке.

Как грамотно выбрать каско?

Полис каско – неплохая возможность переложить практически все риски по своему автомобилю на плечи страховой компании, а в ряде случаев это еще и обязательная услуга (как, например, при оформлении автокредита). Но так как это не ОСАГО, гарантий от государства в данном случае будет гораздо меньше, а потому автовладельцу стоит более ответственно относиться к выбору программы и страховой компании.

Прежде всего, эксперты советуют проверить страховую компанию:

- у нее должна быть лицензия (это обязательно – иначе компания ведет деятельность незаконно);

- лицензия не должна быть приостановлена или отозвана (это нужно проверить на сайте Банка России);

- компания должна работать без ограничений по ОСАГО и каско (если она получала ограничения, в ее деятельности не все в порядке);

- у компании должен быть высокий уровень надежности по данным рейтинговых агентств (в России это «Эксперт РА» и НРА);

- желательно ознакомиться с отзывами – там не должно быть сообщений о том, как компания необоснованно задерживает выплаты или занижает ущерб.

Однако все это относится лишь к выбору страховой компании, тогда как важно грамотно выбрать еще и страховую программу. Выбирать же нужно по тем критериям, которые важны для конкретной ситуации:

Выбирать же нужно по тем критериям, которые важны для конкретной ситуации:

- если это страховка к автокредиту – нужно ознакомиться с требованиями банка. Например, если банк разрешает включать в договор франшизу, можно оформить полис с ней – он будет дешевле;

- если это страховка на случай очень значительного ущерба (то есть, чтобы не разориться на ремонте авто при ДТП), то тоже можно включить в условия франшизу. И сумма франшизы должна быть более-менее комфорта владельцу (например, если он знает, что легко найдет эти 40-50 тысяч рублей в случае аварии);

- можно выбрать объединенный полис ОСАГО и каско – так, скорее всего, будет даже дешевле;

- если водитель знает, что водит аккуратно, можно согласиться на установку телематики – это даст экономию при продлении полиса;

- в любом случае нужно установить на авто противоугонную систему. Кроме того, что она сбережет имущество, с ней страховка будет стоить дешевле.

А еще стоит попытаться оформить полис каско при покупке автомобиля не в том же автосалоне, а в офисе страховой компании. Сотрудники салона как агенты страховщика могут работать за определенный процент комиссии, который закладывается в стоимость страхового полиса.

Кратко и по сути

КАСКО, в отличие от ОСАГО, полностью добровольно и защищает только вашу машину.

Для экономии на полисе можно оформить франшизу. Весь ремонт дешевле цены франшизы будет на вас. Если франшиза безусловная, то сумма вычитается из любого вида компенсации — её придется оплатить вам.

Перед оформлением договора уточните несколько важных пунктов: возможность получения некоторых видов компенсации без справок, страхование стеклянных элементов, количество обращений и наличие возмещения УТС.

КАСКО не защищает вас от штрафов, административной и уголовной ответственности.

КАСКО бывает полным и частичным. Например, вы можете застраховать машину от любых неприятностей или только от угона.

Если до оформления КАСКО какая-то деталь машины была немного повреждена, то при аварии вам могут лишь частично компенсировать её ремонт.

Аудио-ситемы, декоративные колпаки на колеса и неоновая подсветка страхуются как дополнительные материалы.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Порядок оформления КАСКО от угона

Для оформления полиса лично обращаемся в страховую компанию

Перед оформлением важно знать, какой риск будет прописан в договоре. Угон или хищение

Если только от угона, то вам выплатят возмещение даже до открытия уголовного дела, если же хищение, то выплата наступит только после прекращения уголовного дела.

Далее требуется пройти ряд процедур:

Выбрать программу страхования (КАСКО хищение, ТОТАЛ), предоставить полный пакет документов. После приема документов сотрудник фирмы рассчитает, какую сумму следует оплатить для оформления договора.

Необходимо предоставить автомобиль для осмотра. Сотрудник зафиксирует текущее состояние транспортного средства (а также видимые повреждения), номера агрегатов и т.д

Важно понимать, что если автомобиль при осмотре сильно поврежден, то страховщик может отказать в получении полиса.

Пройти согласование договора. На данном этапе проверяются все параметры договора.

Получив положительное согласование по договору, заключить договор и оплатить страховую премию.

Можно оформить полис, не приходя в офис, например, оформив его через интернет, на сайте страховой компании. После прохождения некоторых процедур, полис приходит на электронную почту. Но данный вид оформления действует не во всех компаниях, поэтому необходимо будет уточнить, действует ли такая услуга в выбранной вами компании.

Нужно ли для оформления от угона еще и полис ОСАГО

Согласно законам Российской Федерации, полис ОСАГО нужно оформлять в любом случае, если не оформить – будет вынесено административное наказание, в виде штрафа. Чтобы оформить полис КАСКО от угона, полис ОСАГО предоставлять нет необходимости.

Основные требования страхования авто

Основные условия страхования автомобилей в добровольном порядке, можно разделить на общие и существенные. К общим условиям страхования транспорта на добровольной основе можно отнести:

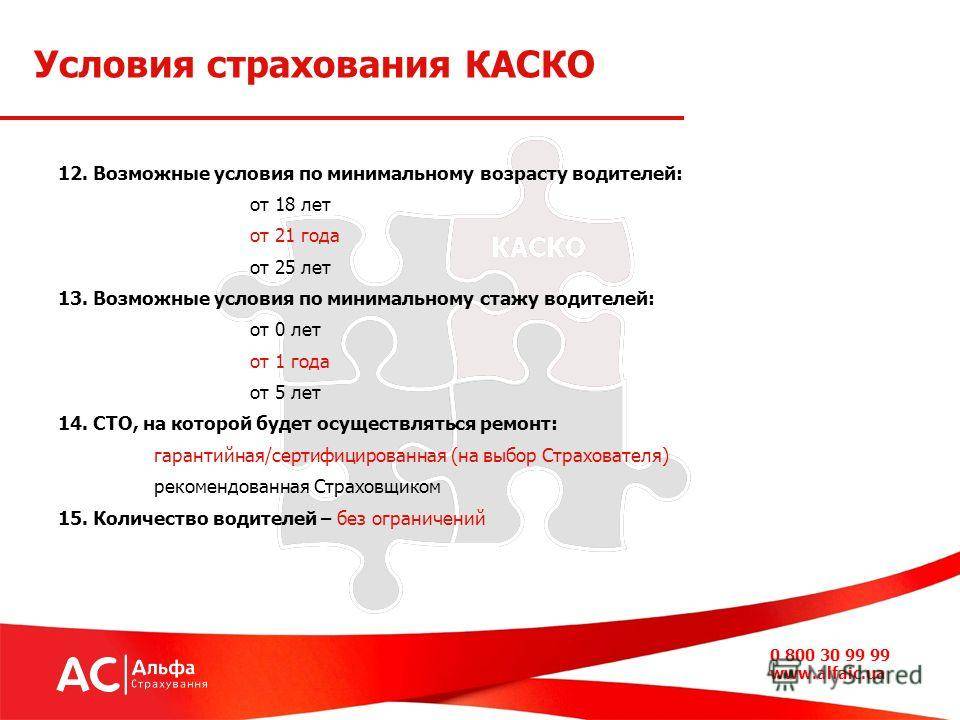

- Возраст транспортного средства не должен превышать 7 лет для автомобилей отечественного производства и 10 лет для автомобилей иностранного производства.

- Страхуемое транспортное средство должно быть оснащено противоугонной системой.

- Размер страховой выплаты устанавливается либо экспертным оценщиком, когда предполагается прямая финансовая премия, либо сотрудниками станции технического обслуживания, если предполагается оплата ремонтных работ.

- Для установления размера страховой компенсации, применяется коэффициент амортизации запчастей автомобиля.

- В ночное время суток, автомобиль должен располагаться либо в гараже, либо на территории охраняемой стоянки.

Важно! Каждая компания вправе корректировать общие условия, для создания конкурентоспособного предложения. Обычно, такие корректировки не оказывают прямого влияние на стоимость страхового договора.. В отличие от общих условий, существенные условия оказывают серьезное влияние на цену договора добровольного страхования машины

К таким условиям относится:

В отличие от общих условий, существенные условия оказывают серьезное влияние на цену договора добровольного страхования машины. К таким условиям относится:

- Страховая стоимость машины. Это условие имеет прямую корреляцию с ценой страхового договора. Это связано с тем, что страховщики устанавливают базовый тариф на добровольного страхования авто в процентном соотношении от страховой суммы (от 6 до 12%).

- Количество и перечень страхуемых рисков. Несмотря на то, что в общем случае КАСКО является комплексным продуктом, дающим полную финансовую защиту, страховщики готовы исключить некоторые из них или даже оставить только одно, например, угон.

- Дополнительные услуги. Дополнительные услуги напрямую увеличивают цену полиса добровольного страхования транспорта. К таким услугам, например, может относиться выезд аварийного комиссара.

Отдельные ограничения по страховым полисам

Перед покупкой страховки нужно хорошо разобраться в том, не только от чего страхует КАСКО, но и с ограничениями, действующие в этой сфере услуг.

Так, практически все компании откажут в заключении договора, где клиент захочет видеть такие риски:

- Установка на транспортное средство оборудования, которое может стать причиной возникновения неисправности или аварийной ситуации.

- Использование машины не в целях перевозки владельца. Это могут быть гонки, перевозка на выставки, обучение вождению других граждан.

- Поломки, вызванные заводским браком, выявить который было невозможно.

- Народные волнения, революции, бунты.

- Военные действия.

- Ядерный взрыв, аварии на объектах атомной промышленности, радиоактивное заражение.

Отдельные ограничения по страховым полисам

Перед покупкой страховки нужно хорошо разобраться в том, не только от чего страхует КАСКО, но и с ограничениями, действующие в этой сфере услуг.

Статья по теме: Правила и условия оформления программы КАСКО «В Десятку»

Так, практически все компании откажут в заключении договора, где клиент захочет видеть такие риски:

- Установка на транспортное средство оборудования, которое может стать причиной возникновения неисправности или аварийной ситуации.

- Использование машины не в целях перевозки владельца. Это могут быть гонки, перевозка на выставки, обучение вождению других граждан.

- Поломки, вызванные заводским браком, выявить который было невозможно.

- Народные волнения, революции, бунты.

- Военные действия.

- Ядерный взрыв, аварии на объектах атомной промышленности, радиоактивное заражение.

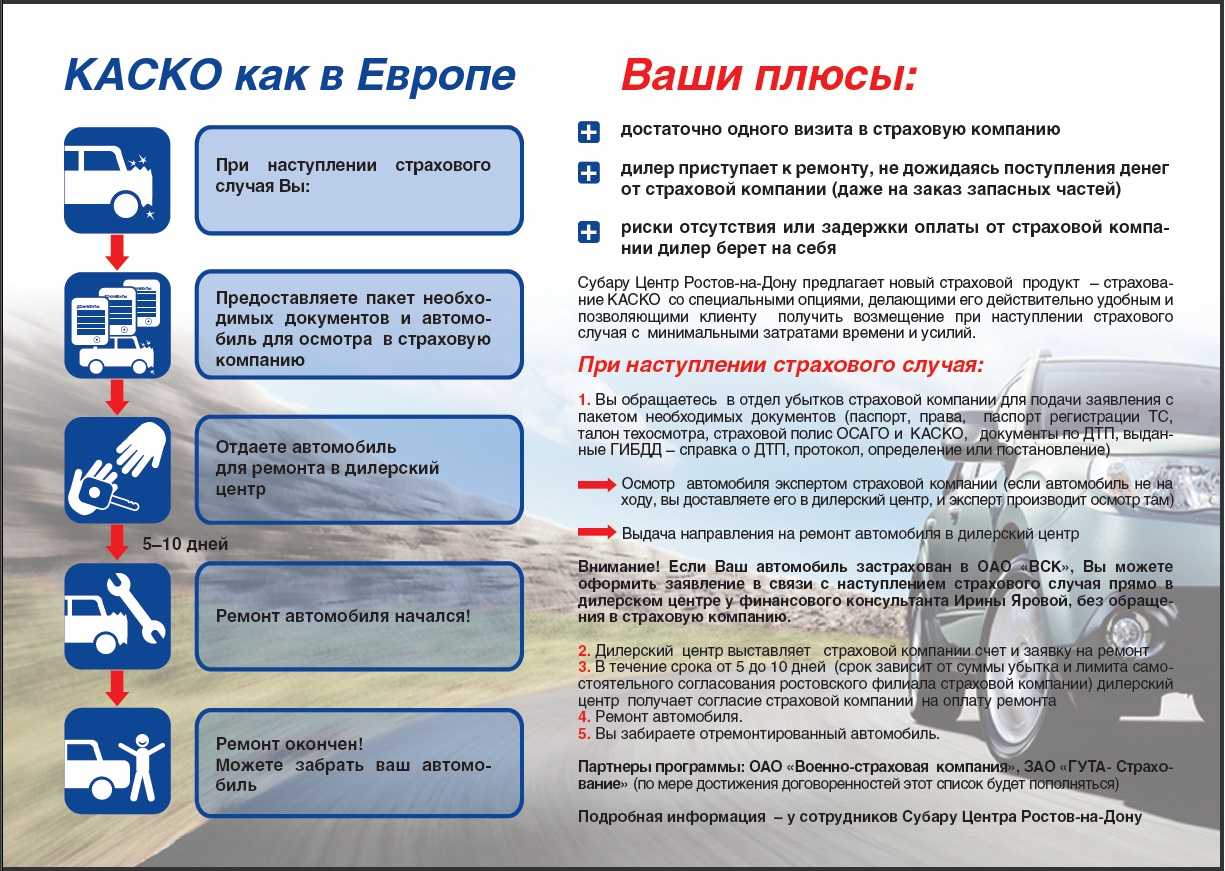

Как выглядит полис КАСКО

В отличие от ОСАГО к полисам КАСКО не предъявляются чрезмерно жесткие требования. Каждый страховщик сам принимает решение о внешнем виде документа. Большинство крупных компаний оформляют страховку на фирменном бланке

Есть два ключевых момента, на которые следует обратить внимание:

- наличие на полисе штрих-кода (в нем содержится информация о страхователе);

- наличие индивидуального номера договора.

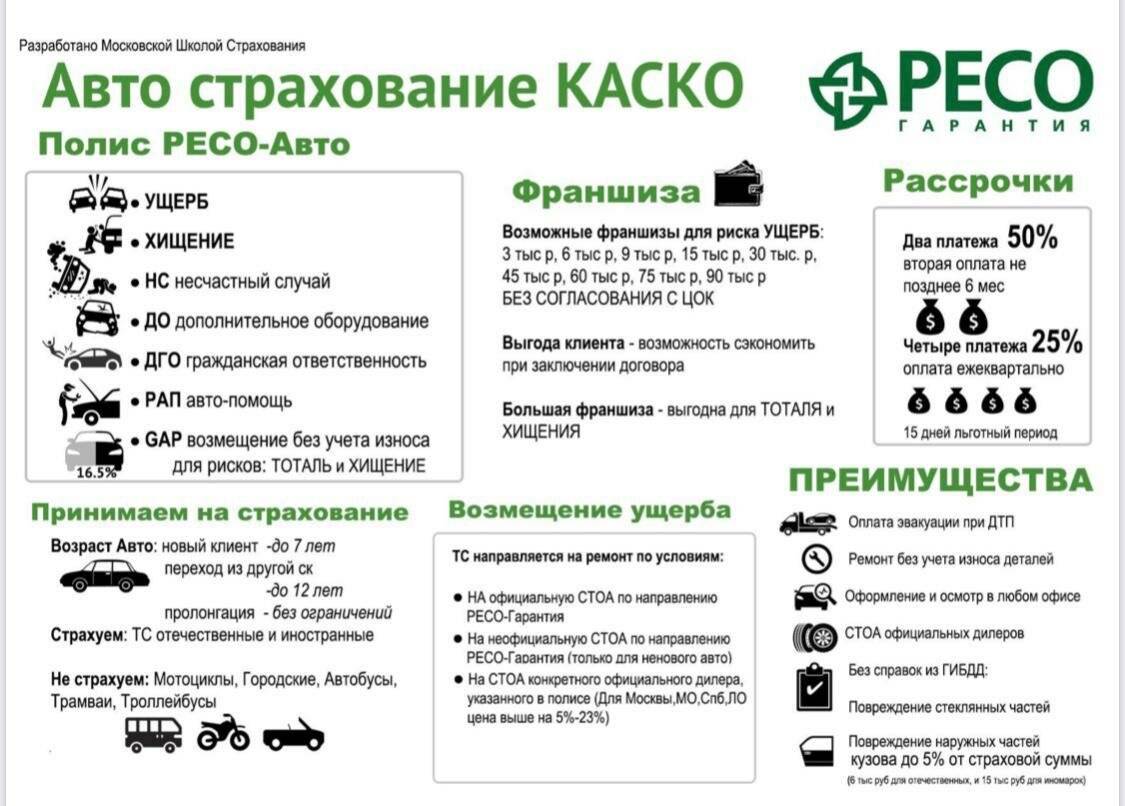

Эти два элемента обязательно должны присутствовать на бланке, который выдают вам на руки. В качестве примера предлагаем посмотреть, как выглядят полисы КАСКО двух крупных страховых компаний России – «РЕСОавто» и «Согласие»:

КАСКО – основные характеристики и страховые риски

По страховому полису КАСКО предусматривается возмещение ущерба согласно стандартному списку страховых событий, но у клиента есть право его расширить, включив дополнительные риски. Но в этом случае ему придется платить ежемесячно взнос в большем размере.

Справка! В большинстве случае, в продуктах КАСКО, которые предлагают страховые учреждения, включены все необходимые риски для защиты автомобиля и страхователя и в повседневной жизни этого достаточно.

Например, в перечень входит:

- Дорожно-транспортное происшествие в разных его проявлениях. Причем страховая покрывает ущерб даже в том случае, если виновником аварии является сам страхователь.

- Кража, угон или порча транспортного средства третьими лицами.

- Возгорание машины в результате неисправной проводки, умышленного поджога или взрыва.

- Повреждения, нанесенные при столкновении с любым предметом. Даже если это нападение дикого или домашнего животного или просто столкновение с ним.

- Ущерб, полученный в результате действия стихии.

- Порча, поломка, неисправность из-за падения с высоты, а также провала грунта или дороги.

- Переворачивание транспортного средства из-за неправильного поведения водителя или третьего лица, управляющего другим автомобилем.

- Вред, нанесенный здоровью автовладельца.

- Повреждения в результате попадания в воду, снежного или каменного обвала.

Если включить в полис страхования абсолютно все возможные риски, то ценник на него сильно возрастет. Однако, при получении автокредита многие банковские учреждения настаивают на этом, так как хотят максимально уменьшить для себя финансовые риски.