Снятие наличных в другом регионе

Несмотря на повсеместное внедрение платежей по картам иногда наличка все же необходима. Например, именно с помощью нее по-прежнему рассчитываются за товары с частными лицами, а иногда и магазины не принимают пластик к оплате. Держатель карточки Сбербанка может снять наличку в любом регионе РФ и даже в других странах. Но в этом случае есть ряд нюансов, которые надо учитывать.

Проще всего при поездках по России снимать наличные через банкоматы Сбербанка. Найти их можно практически во всех городах и даже во многих небольших населенных пунктах. Но при необходимости можно воспользоваться устройствами и других кредитных организаций. А также наличку с карточки Сбербанка можно снять в другом регионе и через обращение в кассу финансового учреждения.

Лимиты и комиссии

Комиссия за выдачу наличных с дебетовых карт в банкоматах Сбербанка не взимается, независимо от региона, где выпущен пластик. Без дополнительной платы можно получить наличку и у кассиров в любых отделениях крупнейшего банка РФ. Исключение – карты Моментум. По ним за выдачу наличных через банкомат или кассу другого филиала взимается комиссия 0,75%.

При использовании устройств других банков для получения наличных за операцию возьмут плату в 1% (мин. 100 р.), а в сторонних кассах – 1% (мин. 150 р.).

Лимиты зависят от категории используемой карточки. Они приведены в следующей таблице.

| Категория пластика | Дневной лимит | Месячный лимит |

| Моменту | 50000 р. | 100000 р. |

| Классические | 150000 р. | 1500000 р. |

| Золотые | 300000 р. | 3000000 р. |

| Премиальные | 500000 р. | 5000000 р. |

| Социальные | 50000 р. | 500000 р. |

| Сберкарта | 50000 – 500000 р. (зависит от расходов в прошлом месяце или минимального остатка) | 500000 – 5000000 р. (зависит от трат или остатков в прошлом месяце) |

Дневной лимит можно превышать при обращении в кассы Сбербанка. При этом с суммы превышения будет взята плата в 0,5%.

Держателям кредитных карт

С кредиток также можно снимать наличные. При этом за операцию всегда будет взиматься комиссия. При использовании устройств или обращении в кассу Сбербанка она составит 3% (мин. 390 р.), а в сторонних банкоматах и кассах – 4% (мин. 390 р.).

По кредиткам установлены только дневные лимиты выдачи наличных:

- для классических кредиток – 150000 р.;

- для золотых карт – 300000 р.;

- для премиальных – 500000 р.

Льготный период на данную категорию операций не действует. Проценты начинают начислять с момента проведения операции.

Как изменить карту для перечисления выплат

Для того чтобы изменить реквизиты для перечисления выплат, получателю нужно лично обратиться в тот фонд или ведомство, которое начисляет пособия или пенсию.

В настоящее время по всей России фиксируется вторая волна коронавируса. Многие предприятия и государственные ведомства работают в ограниченном режиме, то есть только по предварительной записи, определенные дни недели и часы. Поэтому человеку стоит позвонить в фонд или ведомство и записаться на прием (при необходимости).

В каждом ведомстве свои правила для изменения реквизитов для перечисления государственных выплат. Но во всех действует один порядок. Человек должен подойти в фонд и написать заявление или в свободной форме или по форме ведомства. К заявлению прилагается документ с реквизитами другого расчетного счета. Реквизиты счета можно взять в офисе банка или в мобильном приложении.

Если получатель выплаты не может самостоятельно прийти в ведомство для переоформления реквизитов, то он может направить представителя по нотариальной доверенности. Но есть и второй вариант: направить по электронной почте заявление и реквизиты карты, предварительно подписав документ электронной подписью. Однако не все ведомства могут принять такой документ, например, если нет электронной приемной на официальном сайте.

Поэтому нужно уточнять в каждом конкретном ведомстве смогут ли там принять документ в электронном виде.

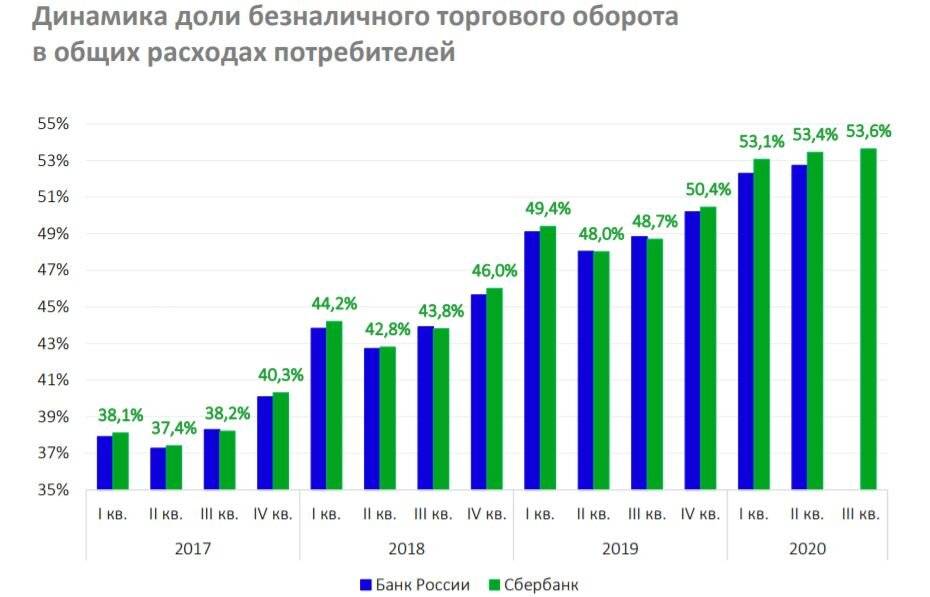

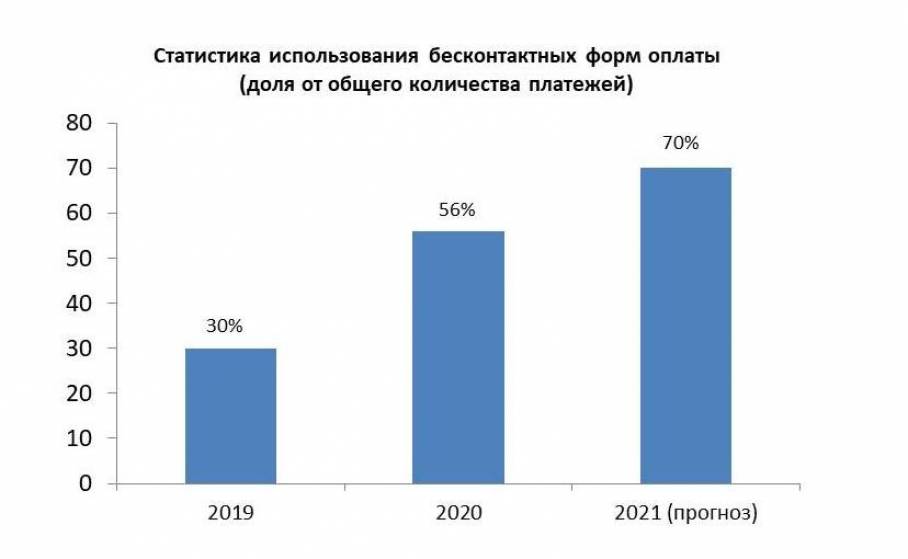

История создания национальной платежной системы “Мир”

Непредсказуемые односторонние действия третьих стран в виде разного рода санкций и ограничений показали, что вопрос необходимости обеспечения надежности и бесперебойности расчетов физических лиц на территории Российской Федерации стал особенно очевидным.

Однако первые попытки создания национальной платежной системы были предприняты в России еще в 1993 году, когда группа частных лиц и банковских организаций запустили платежную систему под названием “Юнион Кард”. В этот же период своя платежная система появилась и у Сбербанка, она получила название “СБЕРКАРТ” и к 2000 году объединяла 22 банковские организации, обеспечив работу примерно 3 млн пластиковых карт. Если в августе 2010 года Сбербанк принял решение о закрытии этого проекта, то запущенная в конце 1993 года в Новосибирском Академгородке платежная система “Золотая Корона” действует до сегодняшнего дня. Эмиссионный портфель системы на сегодня насчитывает 24 млн карт, включая ко-бейджинговые “Золотая Корона – MasterCard” и “Золотая Корона – UnionPay”.

Но, как рассказал профессор кафедры финансов, денежного обращения и кредита факультета финансов и банковского дела (ФФБД) РАНХиГС Юрий Юденков, в 1990-х годах российские банки неоднократно обращались в Банк России с предложением запустить единую национальную платежную систему. Однако Банк России отклонял их из-за отсутствия бюджетных средств, поэтому на тот момент выгоднее оказалось подключиться к международным платежным системам. “Вместе с тем со временем стало понятно, насколько это ненадежно, когда в самый разгар финансового кризиса международные платежные системы отключили обслуживание российских карт в сети банкоматов и торговых точках”, – отметил он.

Так, 5 мая 2014 года Президент Российской Федерации подписал Федеральный закон № 112-ФЗ “О внесении изменений в Федеральный закон “О национальной платежной системе” и отдельные законодательные акты Российской Федерации”, согласно которому при осуществлении перевода денежных средств в рамках платежной системы операторами платежных систем, находящимися на территории России, должны привлекаться операционные центры, которые соответствуют требованиям Закона № 161-ФЗ и находятся на территории Российской Федерации.

В связи с чем в июле этого же года было официально зарегистрировано акционерное общество “Национальная система платежных карт” (АО “НСПК”), оператор национальной платежной системы “Мир”, 100% акций которого принадлежат Банку России. После чего АО “НСПК” приступило к тестированию собственной технологической платформы для обработки банковских операций, включая транзакции международных платежных систем. Для этих операций использовался операционный и платежный клиринговый центр национальной системы платежных карт. А название “Мир” национальная платежная система получила по результатам всероссийского конкурса.

15 декабря 2015 года Банк России и АО “НСПК” объявили о начале эмиссии карт “Мир”. Первыми банками, выпустившими национальные платежные карты, стали Сбербанк России, Газпромбанк, МДМ Банк, Московский Индустриальный банк, РНКБ Банк, Банк “РОССИЯ”, Связь-Банк и СМП Банк. В 2016 году более 20 банков успешно завершили тестирование карт платежной системы “Мир” в своей инфраструктуре.

К июлю этого года количество выпущенных российскими банками карт национальной платежной системы “Мир” превысило 10 млн штук.

ЗАРУБЕЖНЫЙ ОПЫТ

Примером успешного запуска национальной платежной системы является китайская компания UnionPay International. Она основана при поддержке Центрального Банка КНР, в числе ее акционеров входит более 200 финансовых учреждений. Отметим, что на мировом рынке китайская платежная система выступает абсолютным лидером по количеству выпущенных карт – около 4 млрд. Причем они принимаются к оплате во многих странах мира, включая Россию.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП (статья 23 ГК и статья 11 НК) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Самые популярные варианты с бесплатным обслуживанием

Согласитесь, сегодня возможность безналичного расчета для оплаты всевозможных товаров и услуг интересуют всех. Наличие депозитки, которая всегда выручит в случае, когда не достает кэша, — это настоящий must-have бумажников всех активных пользователей банковского пластика. Чтобы не попасть впросак и не стать держателем дорогого, но при этом малофункционального финансового инструмента, подойти к вопросу выбора депозитки нужно очень тщательно и, я бы сказал, щепетильно. Давайте же разберемся, в каком банке нам будет лучше открыть дебетовую карту, которую не придется «кормить». Я решил составить топ-5 самых популярных вариантов, и вот, что у меня в итоге получилось.

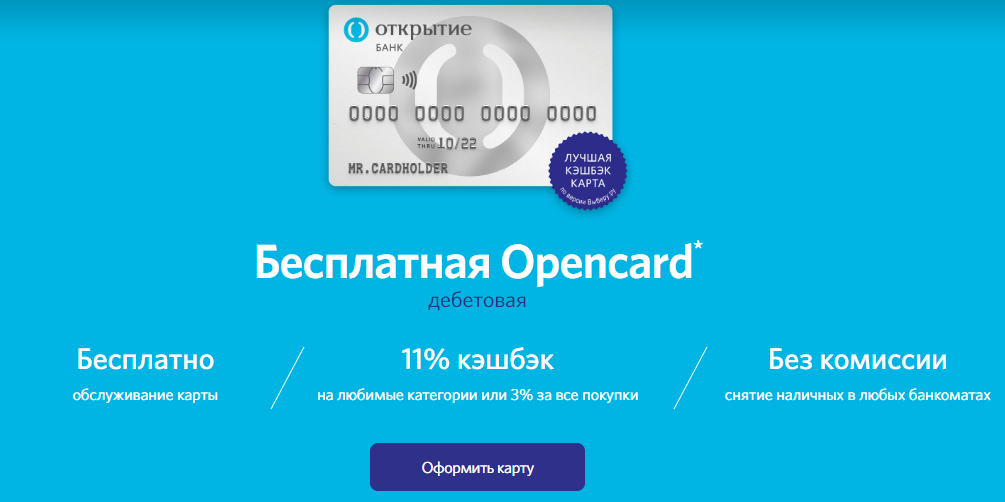

Открытие OpenCard

Банк Открытие предлагает отличный вариант карты с бесплатным обслуживанием и массой других достоинств. Здесь дают 5,5% годовых при остатке на счете свыше 10 000 руб., кэшбек до 11% в избранной категории и даже деньги за оформление карты (500 руб.) вернутся на счет, если расходы превысят 10 000 руб.

Пластик открывается не только в рублях, но и в евро, долларах. Учитывая высокий кэшбек, неплохие проценты на остаток (причем для них нет жестких условий по обязательным расходам) Opencard я бы порекомендовал всем без исключения. Она подойдет и для регулярных покупок в сети, и для прочих целей.

Заказать карту Открытие

Тинькофф

Дебетовая карта Тинькофф банка не выставит вам счет за ее использование только при условии, что на ней будет храниться остаток в размере не менее 50 000 рублей (или при наличии открытого вклада на такую же сумму, который будет привязан к дебетовому «пластику»). Подробный обзор этого продукта вы сможете найти в одной из моих статей.

Оформить карту Тинькофф

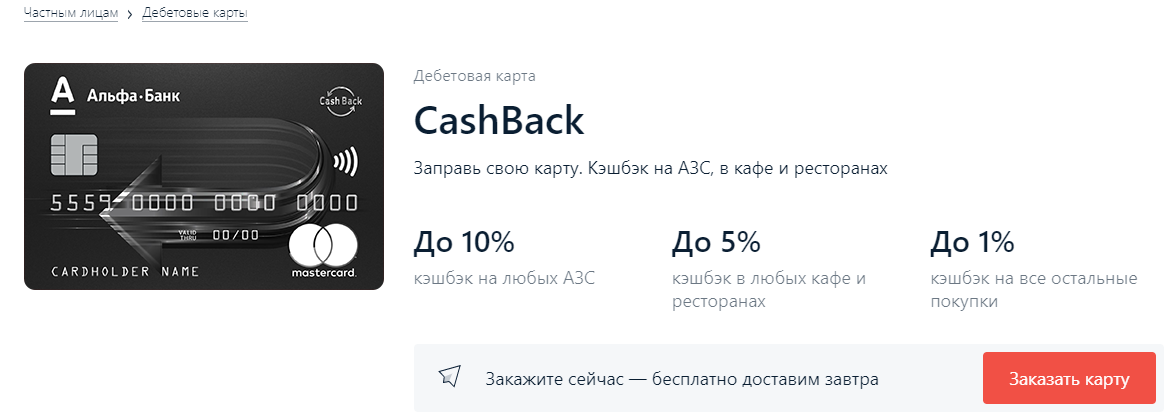

Карта Cashback от Альфы

Предложение выделяется тем, что здесь можно получить совершенно бесплатное обслуживание и снятие наличных:

- Комиссия не взимается при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб. Комиссию вернут, если за это месяц расходы по карте больше 10000 руб. или остаток на ней превышает 30000 руб.;

- Обслуживание обходится в 100 руб./мес., бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30000 руб.

Из прочего отмечу кэшбек до 10% и начисление до 6% годовых на остаток при условии, что расходы по карте превышают 70 000 руб./мес.

Оформить Альфа Cashback

Тип карты | |||

Размер кэшбека и категории | До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% | До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки | До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

Переводы в другие банки | 0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. | До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. | 1,95%, но не меньше 30 руб. |

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. | В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. | Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. | |

Процент на остаток | 0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. | 5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. | Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

Стоимость обслуживания | Бесплатно | 99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. | 100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

Стоимость оформления | 500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет | Бесплатно, карту доставляют домой или в офис | Карта оформляется бесплатно, заявку можно подать удаленно |

Доставка на дом | – | + | + |

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ.

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме

Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Определение

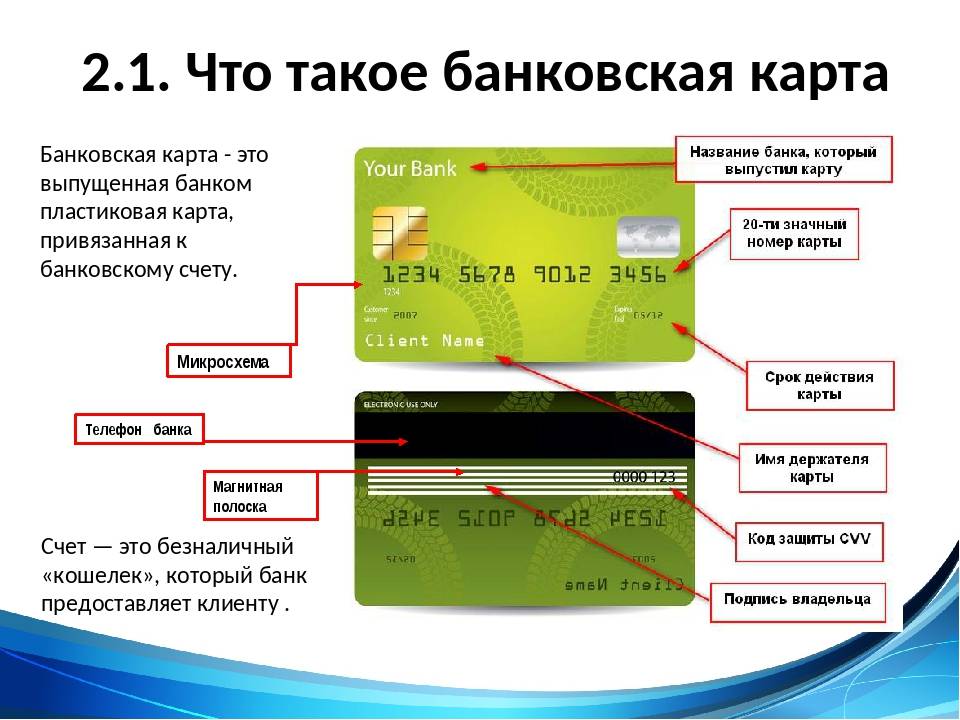

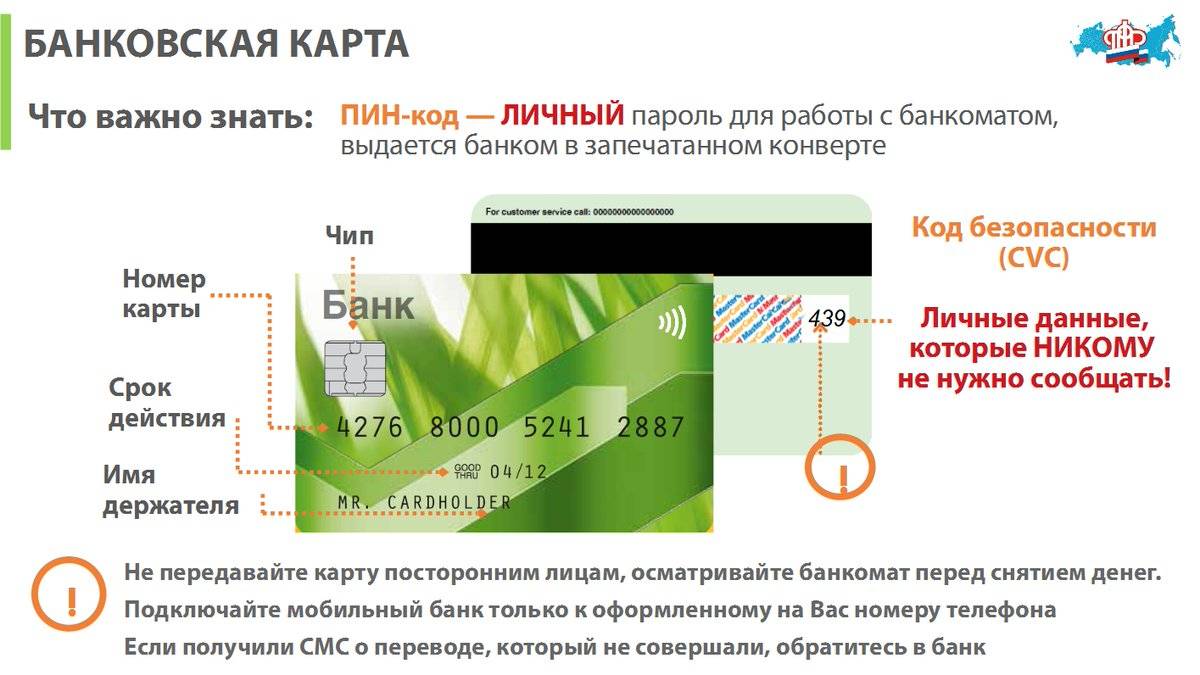

Дебетовая карта — это платёжная пластиковая карточка, выпускаемая банковскими организациями. Она предназначена для расчётов за счёт собственных средств клиента. Проще говоря, это электронное средство платежа, позволяющее проводить оплату и снимать наличные за счёт тех денежных средств, которые предварительно были размещены клиентом на банковском счёте.

Обычно дебетовая карта представляет собой кусочек пластика размером 85,6×53,98 мм. Но могут встречаться и уменьшенные варианты, в том числе встраиваемые в различные брелоки и другие вещи. Выпускаются персонифицированные и неименные карты различных платёжных систем (МИР, Mastercard, Visa и так далее).

Любые виды пластика в России оснащаются чипом для хранения информации. Также карты могут иметь магнитную полосу в целях совместимости со старыми терминалами. Большинство выпускаемых карт поддерживают бесконтактную оплату (PayWave, PayPass).

Усилится ли контроль поступлений на карту физлиц с 1 июля 2022 года

С 1 июня 2022 года действительно вносились изменения в текст ст. 86 НК РФ, однако, изменения эти имеют отношение только к счетам в драгоценных металлах – с точки зрения налогового контроля, таковые были приравнены к денежным счетам. В новых положениях говорится о том, что каждый банк России обязан предоставлять по первому требованию налоговой службы в течение 3 дней с момента получения запроса:

- справки о наличии счетов, вкладов и об остатках драгоценных металлов на счетах/депозитах;

- выписки по операциям на счетах юридических и физических лиц, включая ИП;

- справки об остатках и переводах электронных денежных средств.

Подобные запросы ФНС может делать в 2 случаях: если проводится камеральная проверка (ст. 88 НК РФ), и в случае истребования документов или сведений в согласии со ст. 93.1 НК РФ. Если на карте физлица будут обнаружены денежные средства, происхождения которых следует пояснить, гражданина вызовут на допрос. Если выяснится, что это доходы, и владелец счета уклоняется от уплаты налога, будет наложен штраф в размере 20% от суммы неуплаченного налога и доначислен НДФЛ 13%.

Нужно сказать, что, хотя недавние изменения в налоговом законодательстве не относятся к контролю за денежными переводами на карты граждан, усиление контроля со стороны ФНС все же очевидно

Если на карту физического лица (в том числе зарегистрированного в качестве индивидуального предпринимателя) регулярно поступают деньги неизвестного происхождения (особенно если суммы примерно одинаковые, и деньги приходят в один и тот же день), это обязательно привлечет внимание налоговой инспекции – они заподозрят «серые» доходы. В наше время достаточно много людей становится фрилансерами и самозанятыми гражданами, не желая уплачивать НДФЛ и взносы в ПФР

Случаи попытки доначисления налога уже имели место быть. В Белгородской области пенсионер был вызван для дачи разъяснений относительно дорогого автомобиля, который тот недавно приобрел. Налоговая служба посчитала, что пенсионного пособия и денег, вырученных от продажи старой машины было бы недостаточно для подобной покупки, и на сумму разницы доначислила НДФЛ. Пенсионер обжаловал решение в суде, и Верховный суд РФ отменил решение судов первой и апелляционной инстанции, пояснив, что размер расходов в налоговом периоде нельзя приравнивать к величине доходов, и что основанием для доначисления налога может быть только обнаруженный незадекларированный доход.

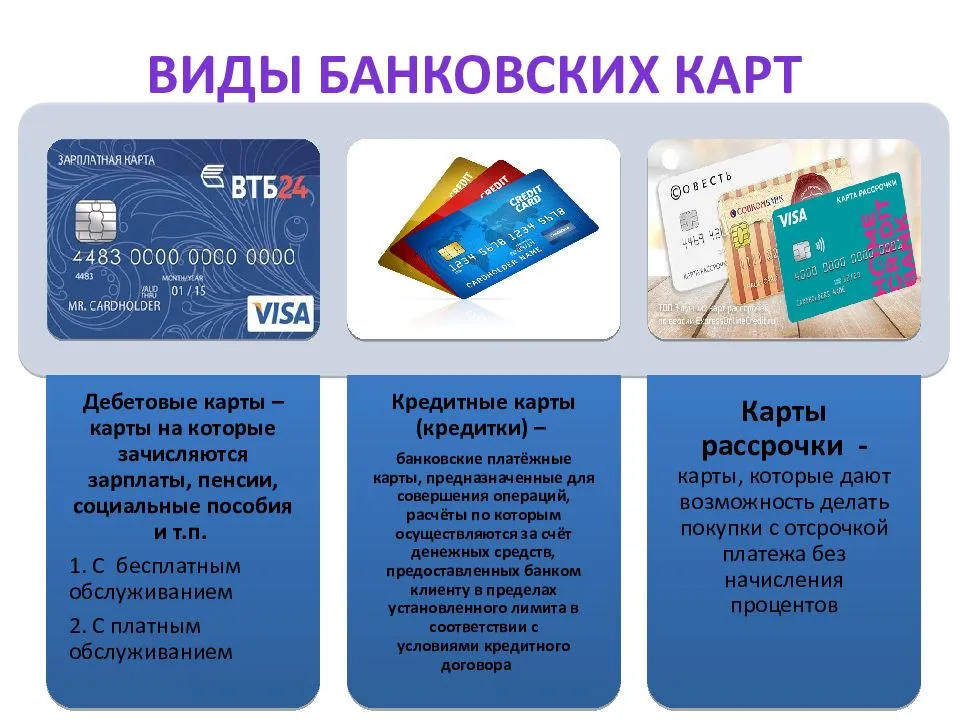

Преимущества дебетовых карт

Дебетовые карты — удобный и выгодный инструмент оплаты различных покупок. У данного продукта можно отметить целый ряд преимуществ:

Дебетовая карточка — это удобный и простой расчётный инструмент, который способен практически полностью заменить кошелёк с наличными деньгами. С помощью дебетового пластика можно получать дополнительную выгоду без необходимости совершать какие-либо действия. Для этого клиенту нужно лишь правильно выбрать наиболее подходящую карту.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как получить карту: пути и особенности оформления

Поскольку банки довольно сложно назвать щедрыми и благотворительными предприятиями, преимущественное число депозиток, которые позиционируются как продукция с бесплатным годовым обслуживанием, относится к простейшим платежным инструментам. Чаще всего бесплатный «пластик» выпускается в виде неименных электронных карт – таких как Visa Electron или MasterCard Maestro.

Получение

Получить такую продукцию можно в любом отечественном банке, разумеется, предварительно подписав с ним договор об обслуживании. Для этого достаточно прийти в ближайшее отделение с паспортом и заполнить типовой бланк. Как только документы будут подписаны, банковский сотрудник тут же выдаст вам дебетку. Единственный нюанс, о котором следует помнить, — воспользоваться этой «обновкой» будет можно только по прошествии двух-трех дней.

Недостатки

Что касается слабых сторон бесплатного «пластика», то здесь я хочу сказать о его функциональной ограниченности. То есть, не слишком обнадеживайтесь касательно, к примеру, использования его для оплаты интернет-покупок. Кроме того, не спешите наивно полагать, что банки, оформившие такой «бесплатный» продукт, легко сдадутся и не попытаются заработать хотя бы несколько рублей. Будьте готовы к тому, что даже самая дешевая карта может стать очень дорогой в обслуживании. Уверен, что у каждого, кто имеет в своем арсенале бюджетную депозитку, рано или поздно случалось знакомство с комиссией, которую устанавливает банк за выполнение той или иной операции – обналичивания средств, денежных переводов, пополнения счета и так далее.

Оформление

Чтобы стать держателем бесплатной карты, вам достаточно пройти стандартную процедуру подачи заявления в банке, занимающемся эмиссией. Однако, это не единственный вариант, который позволит вам утолщить бумажник. Дело в том, что во многих банках дебетовый «пластик» выдается всем вкладчикам, которые открыли в них депозиты с ежемесячной выплатой процентов. Я, к примеру, стал держателем дебетовой карты Тинькофф с нулевой стоимостью обслуживания, которая была привязана к счету открытого в этом банке вклада.

Кстати, хочу заметить, что тот факт, что пластик будет работать как накопительная карта для процентов по вашему вкладу, никак не отразится на возможности использования этого банковского продукта в качестве обычного платежного инструмента. Несмотря на то, что во многих банках такая карточка будет неименной, вполне возможно, что вместе с ней вы получите привилегированный статус и особые бонусы вроде кэшбэка или начисление процента на остаток средств.

Некоторые банки выпускают бесплатные депозитки всем своим заемщикам как поощрительный бонус или с целью скорейшего и более удобного способа погашения кредита.

Если же вы не планируете брать кредит в банке или открывать депозит, но все-таки чувствуете, что вам не хватает «пластика», подумайте о том, чтобы заказать подходящую вам дебетовую карту онлайн через интернет.

Ответы на распространенные вопросы про контроль поступлений на карту физлиц с 1 июля 2022 года

Вопрос №1: Меня вызвали свидетелем в налоговую службу, что это может значить? Мне что-либо грозит? Если я проживаю в Москве, меня могут вызвать в налоговую в Екатеринбург?

Ответ: Если юрисдикция налоговой службы, вызывающей свидетеля, не распространяется на регион его проживания, она подает запрос в ИФНС по месту его проживания. Свидетель может быть вызван по достаточно широкому ряду вопросов – от проверки адреса регистрации юридического лицадо проверки реальности совершаемых сделок.

Вопрос №2: Как узнать, для чего налоговая служба вызывает гражданина в качестве свидетеля?

Ответ: О причинах вызова гражданина в налоговые органы будет написано в письменном уведомлении (повестке).

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.

Итоги

Подводя итог и завершая нашу тему, хочу еще раз сказать вам о том, что найти совершенно бесплатный «пластик», который не будет просить у вас ни платы за обслуживание, ни платы за проведение каких-либо операций, нигде не найти. Будьте уверены, что, если банки не установят для вас повышенную комиссию за обналичивание средств, то их непременно «стянут», когда вы решите перевести деньги на другую карточку. Бороться с такой несправедливостью совершенно бессмысленно, а потому, куда более разумно просто сделать ее минимальной.

Так, лично я считаю, что имеет смысл выбрать банк, который предлагает наиболее адекватные условия при отсутствии платы за обслуживание

Прошу вас обратить внимание на предложения банка Открытие и, конечно же, моего фаворита – Тинькофф банка. Кстати, говоря о последнем, не могу не упомянуть о том, что вам не придется тратиться на абонентскую плату, если на счету всегда будет присутствовать сумма от 30 000 рублей

Если же это условие не выполняется, то кэшбек обязательно покроет эту смешную сумму в 99 рублей. Успешной вам охоты на лучший дебетовый продукт и, как всегда, до скорых встреч!