Как составить финансовый план?

Поскольку некоторые вещи требуют довольно внушительных трат, очень важно иметь чёткий алгоритм, следуя которому вы сможете достичь всех поставленных целей. Чтобы последовательность была максимально наглядной, я советую вам составить свой личный финансовый план

Вот представьте: вы мечтаете о собственной квартире. Стоимость вашей мечты составляет 3 500 000 рублей. Согласитесь, сумма весьма приличная. Чтобы цена цели не была неподъемной, нужно разложить её на части и указать срок, за который вы сможете достичь желаемого. Давайте считать вместе.

Сегодня вам 20 лет, и к 30 вы хотите переехать в собственное жилье, а не тратить свой заработок на оплату съемного. Для этого вы идете в банк и открываете в нем депозит с ежемесячной доходностью в 1%. Первоначальный взнос вы делаете в размере 15 000 рублей, указываете, что ежемесячно вклад будет пополняться на аналогичную сумму, а проценты, начисляемые вам банком, будут капитализироваться. Считаем:

- За год ваши вложения составят: 15000 рублей * 12 месяцев = 180 000 рублей;

- С учетом начисленных банком процентов вы получите 192 140 рублей;

- За 10 лет, на протяжении которых вы будете делать регулярные пополнения депозита вы получите 3 435 580 рублей.

Таким образом, цель в 3,5 миллиона, которые будут потрачены на покупку жилья, вами практически полностью достигнута. В данном примере я взял простейший вариант инвестирования. Если вы выберете более доходный и в тоже время консервативный финансовый инструмент, то по прошествии 10 лет вы вполне сможете получить на руки сумму, которой хватит на покупку двух квартир.

Этап 1 – Определение целей

Мы все хотим условный миллион долларов, чтобы… Чтобы что? Четкая постановка целей многих ставит в тупик, ведь хочется какого-то волшебного всего, не вдаваясь в подробности. Но именно детали необходимы для того, чтобы начать двигаться к достижению целей. Как может выглядеть план с чёткими целями?

- Отпуск (поездка к морю) – $800

- Новый ноутбук к Новому году – $600

- Получение водительских прав до конца года – $400

- Автомобиль через 3 года – $5000 ($1 600 в год)

- Курсы дайвинга для получения сертификата PADI до конца года – $500

Итак, мы имеем цели, суммы, необходимые на реализацию этих целей, и срок, к которому каждая из целей должна быть достигнута. В целом для реализации всего задуманного необходимо $3 900 в год. Немало, но если подойти к решению вопроса системно, эта сумма не покажется такой уж страшной. Поэтому переходим к следующему этапу.

Способы ведения учета финансов

Ну а сейчас я предлагаю вашему вниманию несколько наиболее действенных способов, которые сделают управление семейным бюджетом грамотным, простым и комфортным. Самыми распространенными формами учета можно считать:

- Ведение домашней бухгалтерии путем записи всех финансовых операций в ручном режиме. Записываются все доходы и траты в блокнот или тетрадку. Этот вариант учета хорош тем, что вам не придется ни в чем разбираться. Способ простой, понятный и доступный. Вам не нужно будет устанавливать на компьютер программы для учета и управления финансами: блокнот с записями можно всегда держать под рукой и фиксировать все расходы сразу после того, как вы их совершите. Единственным минусом такого способа можно считать ручные подсчеты, которые будут отнимать у вас довольно много времени.

- Альтернативным блокноту «бухгалтером» может стать Excel или любые другие программы, умеющие вести домашнее счетоводство. Имея базовые навыки в работе с Эксель, 1С, домашний бюджет и тому подобными программами, вы сможете не только автоматизировать процесс подсчетов, но и разбить доходы и расходы по категориям. Для вас больше не будет проблемой ведение статистики и анализ операций. Что касается недостатков такого способа, то здесь нужно быть готовым к тому, что если программа даст сбой или вы потеряете (нечаянно удалите) файл, все ваши подсчеты пойдут прахом.

- Наиболее современным вариантом можно считать учет личных финансов в режиме онлайн. На мой взгляд, такой способ наиболее удобен, поскольку вы сможете заполнять личный финансовый отчет в любой точке мира, где есть доступ к интернету. Кроме того, сервис самостоятельно будет анализировать, считать и иллюстрировать статистику по вашему «дебету» и «кредиту». Думаю, недостаток такого средства учета очевиден: нет интернета — нет бухгалтерии.

Какие еще бывают сервисы?

Budget

Рассчитывает, сколько денег можно потратить в день с учетом обязательных ежемесячных платежей. Приложение доступно на платформе .

Financial Book

Самое простое приложение, в котором нет ничего лишнего. Показывает расходы, доходы и баланс. Приложение доступно на платформе .

«Дзен Мани»

Распознает СМС от банков, интегрируется с электронными системами кошельков, типа Яндекс.Деньги, Qiwi и WebMoney. Показывает баланс в виде пиццы: чем больше тратишь, тем меньше кусков пиццы остается. Приложение доступно на платформaх и .

Учитывать доходы и расходы можно с помощью приложений интернет-банкинга — они максимально безопасны, учитывают все расходы по картам, большинство банковских сервисов могут самостоятельно распределять доходы и расходы по категориям. Но такой способ не очень удобен, если вы используете для расчетов банковские карты нескольких банков и наличные.

Все эти приложения помогут не только учитывать доходы и расходы, но и анализировать их. В каждом из них есть возможность сформировать отчет в виде графиков, диаграмм или простых таблиц. Правда, чтобы использовать все функции приложений без ограничений, придется потратиться на платную подписку.

А если телефон сломается или его украдут?

Использовать приложения для мобильных телефонов для контроля трат действительно удобно. Они помогут не упустить из виду даже самые мелкие покупки, которые на самом деле составляют большую долю наших расходов. На внесение одной операции редко уходит больше 10 секунд. Но всегда есть риск, что телефон украдут или он потеряется. Поэтому в большинстве сервисов можно создавать резервные копии. Если что-то случится с телефоном, все ваши записи можно будет восстановить.

Тем, кто боится размещать данные о личных финансах в интернете, стоит обратиться к старым добрым проверенным методам: таблице в Excel на домашнем компьютере или классическому бумажному журналу учета доходов и расходов.

Как составить личный финансовый план и почему без него вы обречены на провал?

Разберемся подробно, для чего нужно управление личными финансами, что включает в себя данное понятие и как это осуществимо в реальности. Обычные люди, если и ведут учет по домашнему бюджету, не составляют четких распорядков. Хотя не исключено, что подобное намерение у них в той или иной форме все-таки имеется. Большинство богатых именно подчиняют денежную сферу планированию. Согласно опросу потребности обывателя (цели) соответствуют следующему перечню:

- много денег или увеличение их количества;

- жилье, улучшение условий;

- транспортное средство в собственности;

- меньше работать, по большей части управлять капиталом или жить на проценты от вклада;

- возможность путешествовать;

- расплатиться по долгам.

Если задать вопрос, как обычные люди собираются это реализовывать, они отвечают, что намерены больше зарабатывать. Но не могут сказать, что они для этого делают или каков будет прогресс по доходам. Для того, чтобы достичь вышеизложенных целей, необходимо освоить управление личными финансами, что включает:

- осознание, что такое финансовый план и для чего он требуется;

- алгоритм его составления;

- правильные формулировки целей;

- цели;

- методы повышения эффективности реализации намерений;

- способы исключения ошибок.

При учете всех аспектов можно будет успешно составить собственный план. Рассмотрим подробнее, для чего это нужно. Наличие подобного распорядка, изложенного в четких алгоритмах, можно сравнить с путеводителем или дорожной картой. Наличие личного финансового плана позволит правильно продвигаться к намеченным целям. А также избрать оптимальный путь с наименьшим числом препятствий, учетом всех возможных аспектов.

Составление плана обеспечит нужные знания для комфортного достижения этапов целей. Это займет не более 3 часов. Но намерения будут четко описаны, возникнет понятие о методах его реализации. Те, кто ведет денежные дела таким образом, достигают намеченного гораздо быстрее. Как составить личный финансовый план, рассмотрим далее.

Типичные ошибки

Каждый личный финансовый план индивидуален. Но ошибки при первой попытке его составления во многом схожи

На что стоит обратить внимание:

- Не переусердствуйте. Конечно, хочется отложить побольше и сразу. Но если для этого вы начнете отказывать себе во всех удовольствиях, то очень велик риск срыва. Да и стоит ли идти к цели ценой таких жертв?

- Воспитывайте силу воли. План нужно не только написать, но и выполнять, а это уже сложнее. Ищите мотивацию, подбадривайте себя, поощряйте за достигнутые успехи.

- Избегайте слишком длительных сроков. В дополнение к предыдущему пункту: сложно идти к цели, которая где-то далеко. Если ее достижение требует нескольких лет, придумайте промежуточные этапы. Например, накопить 10 % нужной суммы.

- План – это не догма. Жизнь меняется, наши планы требуют корректировки. Если вы получили неожиданную премию, ежемесячный взнос можно увеличить и порадоваться приближению цели. В случае разового форс-мажора взнос, возможно, уменьшится. Но это именно форс-мажор! При необходимости корректируйте цели.

- Откладывайте сразу! Опытные люди советуют откладывать намеченную сумму сразу после получения дохода (зарплаты, премии и прочего). Деньги имеют свойство исчезать!

Сущность личных финансов

Сразу хочу начать с того, что под «личными финансами» мы с вами будем подразумевать все то, что так или иначе связно с нашими денежными средствами. В эту категорию мы отнесем наличку, дивиденды, получаемые от открытого банковского депозита, проценты по кредитам, сбережения, зарплату, расходы на покупки и так далее.

Что дает ведение личного бюджета?

Чтобы вы понимали, насколько важно выработать у себя привычку вести учет бюджета, уметь составлять личный финансовый план онлайн, предлагаю вашему вниманию такой перечень преимуществ, которые вы получите, когда научитесь распоряжаться деньгами:

- Вы сможете структурировать свои расходы и доходы, чтобы понимать, на что тратится большая часть средств и из чего состоит ваш доход в целом. Четкая структура и статистика – это прекрасная возможность найти прорехи в ваших финансах.

- Имея представление о структуре расходов, вы с легкостью сможете их оптимизировать, заметить ненужные или чересчур большие траты и устранить их. Попробуйте сократить траты на самые увесистые категории расходов или замените дешевыми аналогами. Или же, напротив, сократите количество мелких трат. Сэкономленные деньги вы сможете потратить на вещи, которые раньше были вам недоступны – поездку за границу, покупку нового автомобиля, ремонт квартиры или инвестицию.

- Чтобы узнать свое будущее, вам будет достаточно проанализировать финансы. Имея четкое представление о доходах и расходах, вы сможете планировать свой бюджет, откладывать свободные деньги на депозит или покупку акций.

- Наглядность учета поможет вам лучше понять ваше финансовое положение. Взглянув на графики, отражающие изменения вашего капитала, вы в считанные минуты проведете сравнительный анализ расходов и доходов по месяцам, выясните, сколько денег у вас остается в конце расчетного периода и в каких активах они у вас хранятся.

Что такое финансовый план

План — это то, что мы будем делать. Финансовый – это то, что мы будем делать с нашими деньгами. То есть мы планируем движение наших денег — сколько и на что мы их будем тратить и, главное, сколько и откуда мы их будем получать.

План — это то, что мы будем делать. Финансовый – это то, что мы будем делать с нашими деньгами. То есть мы планируем движение наших денег — сколько и на что мы их будем тратить и, главное, сколько и откуда мы их будем получать.

В самом простом случае заявление:«20 марта я получу зарплату 30 тыс. рублей, 10 тыс. руб. потрачу на коммунальные платежи, на 15 тыс. руб. куплю продуктов на месяц, оставшиеся 5 тыс. рублей положу на вклад, где коплю деньги на отпуск.»Это и есть финансовый план на ближайший месяц (но все действия запланированы на единственный день). Как видите, все может быть очень просто.

Финансовое планирование может быть краткосрочным, среднесрочным и долгосрочным — это зависит от поставленных финансовых целей. Именно они являются началом финансового планирования.

Финансовый план может быть очень детальным и подробным, а может быть предельно упрощенным — это зависит и от целей и от личных качеств человека.

Как следовать финансовому плану

Вот мы и дошли до самого сложного. Ведь составить план поступлений и предполагаемых затрат это не так сложно. Намного труднее претворять этот план в жизнь. Что для этого нужно делать? Немного, но….

Проверяйте и контролируйте себя.

При каждом приобретении какой-либо услуги или какого-либо товара спрашивать себя «а это было частью финансового плана?» или «а был ли на это выделен бюджет?». Если вы ответили себе «нет», то нужно отказаться от этого приобретения. То есть нужно осуществлять постоянный контроль расходов.

Конечно, бывают различные ситуации, когда нам просто приходиться тратить незапланированные суммы денег. Например, сломался автомобиль и требуется срочный ремонт, потому что ездить-то нужно. Или мы планировали купить сапоги за 5000 руб., но увидели за 7000 руб. ну очень-очень хорошие.В этих ситуациях мы вынуждены идти на незапланированные траты или идем осознано, но как быть с финансовым планом?

Идеальным решением при возникновении незапланированных затрат является компенсация их дополнительными доходами, но это возможно далеко не всем

Читайте «Почему мы не можем зарабатывать больше денег».Поэтому очень важно в таких случаях произвести корректировку плана, что бы наши цели остались достижимыми

Например, если мы превысили планируемую сумму на приобретения сапог на 2000 руб., то можно отказаться от запланированного похода в ресторан в этом или следующем месяце(если в этому уже сходили). Если случился незапланированный ремонт автомобиля на большую сумму то посмотреть, что мы можем сократить в бюджете ближайших месяцев.

Это сложно, невероятно сложно. Но надо понимать, что если мы не пойдем на сокращения расходов, то наша желаемая цель отодвинется от нас на какой-то срок. Конечно, мы можем себе сказать «я ничего не буду менять, просто подожду еще дополнительно 3-4 месяца до желаемой цели», но это не совсем правильно, потому что мы позволяем себе откладывать, переносить запланированные сроки. Если мы это будет делать регулярно, то цель превратиться в недостижимую мечту и смысл в нашем планировании просто потеряется.

Актуализируйте свои планы и бюджеты.

Для того, чтобы отвечать на поставленный в первом пункте вопрос мы должны регулярно актуализировать свои финансовые планы и бюджеты. Как минимум, раз в неделю мы должны садиться и отмечать, что из нашего плана выполнено, что нет, и какие суммы в бюджете у нас остались.

Это требует высокой самодисциплины и мотивации. Если этого не получается, то значит у вас пока не появилась настоящая серьезная цель, которую вы хотите достичь и которая вас будет мотивировать на соблюдение финансового плана.

Как вести личный бюджет

Что касается меня, то я занимаюсь ведением личного бюджета на протяжении нескольких лет. На это у меня уходит минут 5-10 ежедневно. Начинал я свою бухгалтерскую деятельность в обычном «экселевском» файле, а потом перешел на более удобные программы. Сегодня все моя расходная финансовая подноготная хранится в программе Family. Ее достоинство в том, что позволяет мне вести все расходы онлайн и после очередной покупки сразу внести в мобильное приложение сумму покупки. Но все же, что касается инвестирования, учет финансовых вложений и ценных бумаг я стараюсь вести в старом добром экселе. Все операции, связанные с этой статьей доходов, произвожу из дома, и компьютер в этот момент под рукой.

Если же вам необходим простой учет доходов и расходов, то установленного на вашем компьютере Excel вам будет вполне достаточно. Лучше всего разделять доходы на регулярные и нерегулярные. В моем случае доходная сторона имеет такие категории как прибыль от блога, инвестиции и другие доходы. Категорий расходов у меня больше, и они включают такие позиции: продукты, здоровье, коммуналка, телефон, транспорт, одежда, бытовые принадлежности, расходы, связанные с блогом.

Поскольку запланировать все расходы наперёд невозможно, я считаю, что очень удобно иметь в программке отдельную категорию для таких трат. Назовите ее «непредвиденное» и закладывайте в нее N-ую сумму ежемесячно.

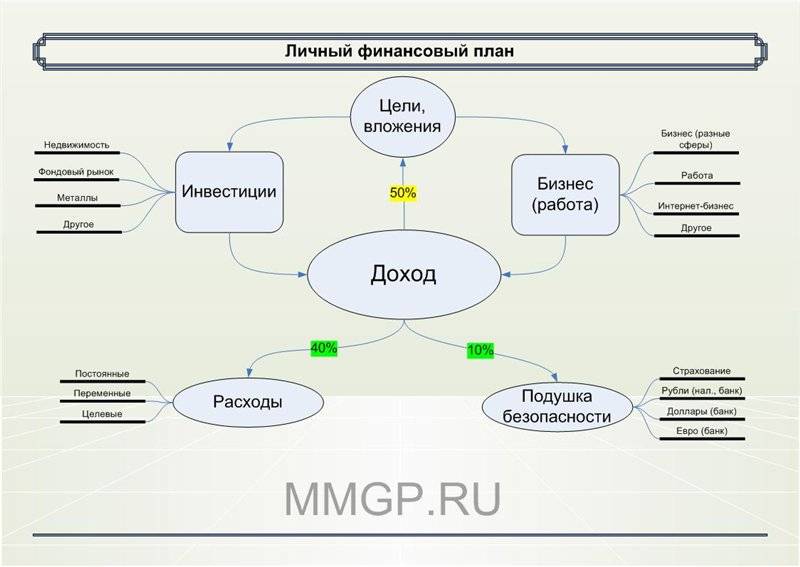

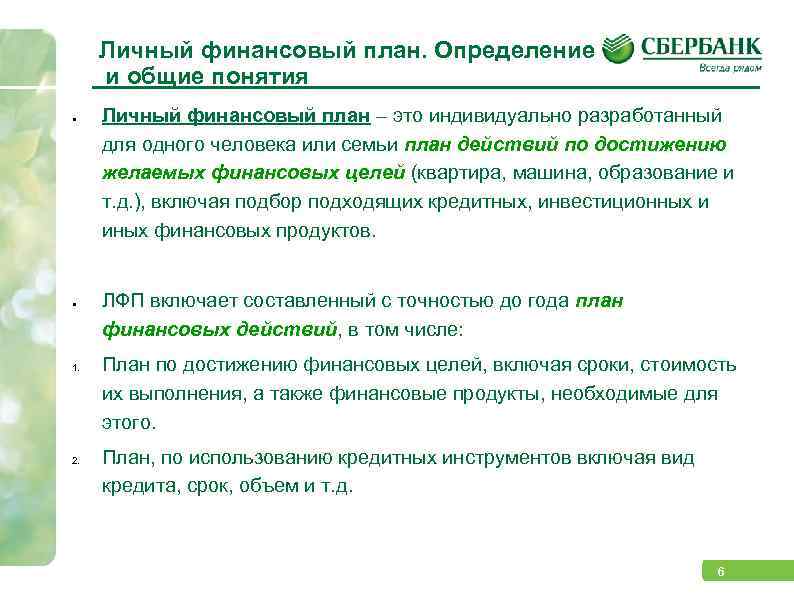

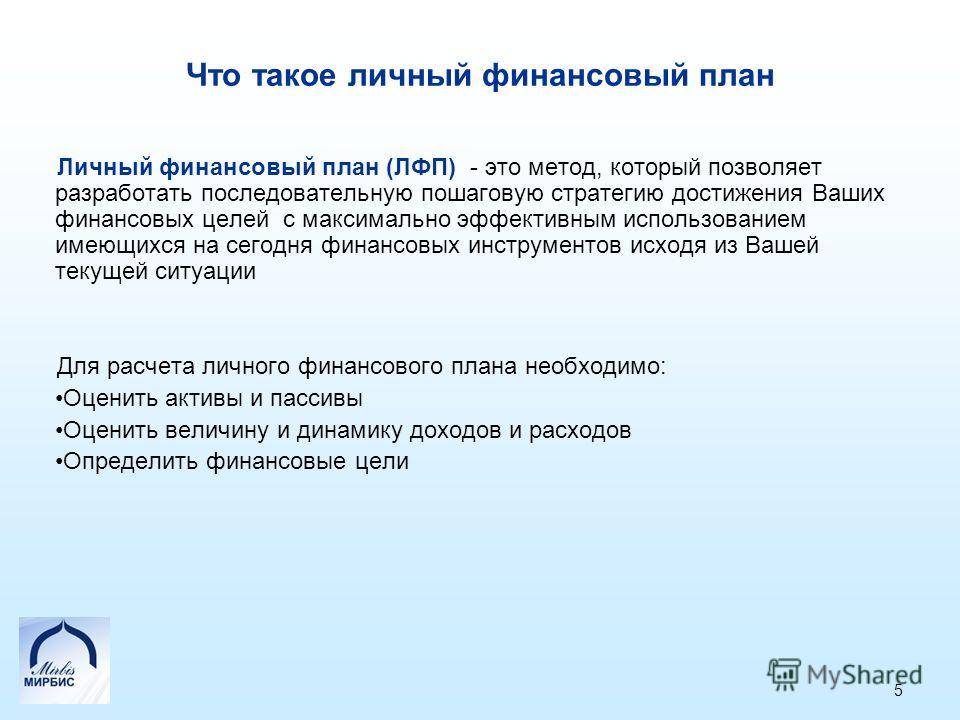

Что такое ЛФП

Личный Финансовый План (ЛФП) — документ, который невозможно составить, не зная своего баланса, бюджета и планов на будущее. Одна из его основных задач — ответить на вопрос «Сколько вам денег для счастья надо?».

Что вы обычно делаете, когда в вашем кармане появляются деньги? Сразу тратите все без остатка? Именно в таких ситуациях помогает осознанность, которую как раз и дает планирование личных финансов. Когда у вас нет четкой финансовой цели, прописанной на бумаге, у вас нет закона, по которому должны жить ваши деньги. А они должны служить вам, защищать вас, а не уходить от вас быстрее скорости света. Деньги под управлением, под контролем — это еще одна функция Плана.

И, наконец, риски. Скажите, вы сейчас чувствуете себя финансово-защищенными? На что вы будете жить, если вдруг лишитесь источника дохода, или в стране случится очередная экономическая перипетия, или ваше здоровье подкачает? Конечно, не хочется об этом думать. Но, еще американский предприниматель, инвестор, миллионер Роберт Кийосаки в своей книге «Заговор богатых» писал: «Готовьтесь к плохим временам и будете переживать только хорошие». Иными словами, при отсутствии планирования личных финансов, вы если не сейчас, то в будущем все равно столкнетесь с денежными проблемами.

Зачем нужен ЛФП? Он помогает найти у себя свободные деньги и инвестировать их так, чтобы сохранить, приумножить и достичь своих финансовых целей в нужный вам срок.

Частые вопросы

На какой период рекомендовано составлять финансовый план?

Как такого конкретного срока нет? При незначительных целях, таких как покупка нового компьютера, телефона, накопление на ремонт – рекомендуют составлять план на полгода-год. Если цели более глобальные, покупка квартиры, накопления на старость, то составляете план на несколько лет вперед. Это может быть 10, 15 и 20 лет. Далее этот период желательно разбить на несколько поменьше. Что будет с вами и вашими доходами через несколько лет никто не знает. Поэтому обязательно формируем первый план на ближайшие 2-3 года, а дальше исходя из ваших возможностей.

Можно ли иметь несколько ЛФН?

Конечно можно. В таком случае среди них нужно выбрать приоритетные, определить в какой пропорции будете вносить финансы для достижения каждой цели. На более важные цели откладывать нужно конечно же больше. Но желательно иметь не больше 2-3 целей. Иначе вы рискуете распылить все деньги на них и в итоге не достичь ни одной цели.

Этапы личного финансового плана

Этап №1. Поставить цель

Персональный финансовый план всегда начинают составлять с постановки цели, то есть того, чего хочется достичь. Цели бывают краткосрочными и долгосрочными, не важными, важными, очень важными, глобальными. Определение цели должно быть конкретным и выраженным в денежном эквиваленте. К примеру, хочется новый автомобиль, квартиру и в отпуск. Это, конечно, цели, но не несущие абсолютно никакой конкретной информации.

Намного правильнее формулировать цели следующим образом – хочу:

- Накопить на отдых в отпуске 100 т.р.

- Приобрести новый автомобиль за $30 000.

- Купить новую трёхкомнатную квартиру за 5 млн. р.

Таким образом, определены конкретные цели. Стало понятнее, сколько понадобится денег, чтобы достичь их.

Этап №2. Определить срок достижения

После постановки конкретных целей, необходимо определить период времени, который нужен для их достижения. Когда не установлены точные сроки, цели кажутся далёкими и призрачными. Относительно вышеперечисленных примеров, сроки достижения можно указать так:

- Накопить на отдых в отпуске к июню следующего года;

- Приобрести автомобиль через 4 года;

- Купить новую квартиру через 12 лет.

Цели и сроки достижения нужно определять реальные, соответствующие финансовым возможностям. Мечтать владеть домом стоимостью в миллионы долларов и иметь огромные деньги на счетах, конечно, неплохо. Но когда человек получает среднюю зарплату, то такой план изначально будет провальным. Так же, как невозможно купить квартиру за $100 000 через 2 года, получая заработную плату $1 000 в месяц. Нужно быть реалистами.

Этап №3. Пассивы и активы

Этот пункт является самым важным, на 90% влияющим на успешность достижения поставленной цели. Составление этого пункта занимает большую часть времени. Определимся с понятиями активы и пассивы:

- Активы – всё, что приносит прибыль.

- Пассивы – всё, что забирает деньги, то есть траты.

Для начала нужно определиться, сколько денег получится откладывать каждый месяц. Необходимо выяснить, сколько пассивов и активов в семейном бюджете, то есть размеры расходов и доходов. Разница и будет составлять сумму, которую можно выделять для накоплений. Не нужно досконально изучать все расходные статьи своего бюджета, для начала можно приблизительно сформировать общий план семейных расходов и доходов.

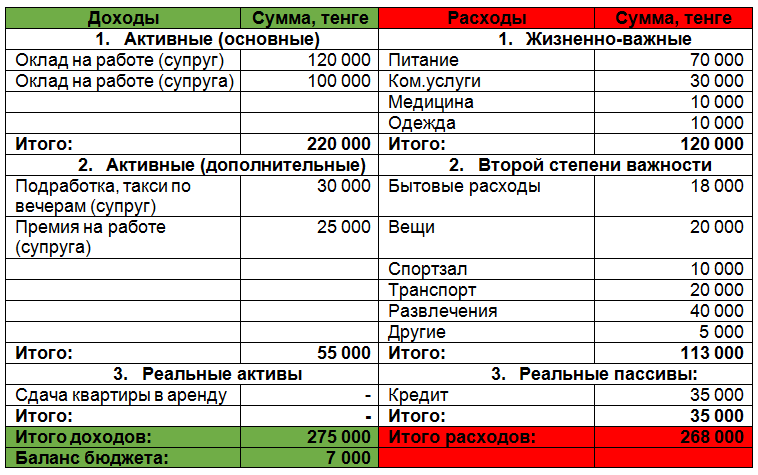

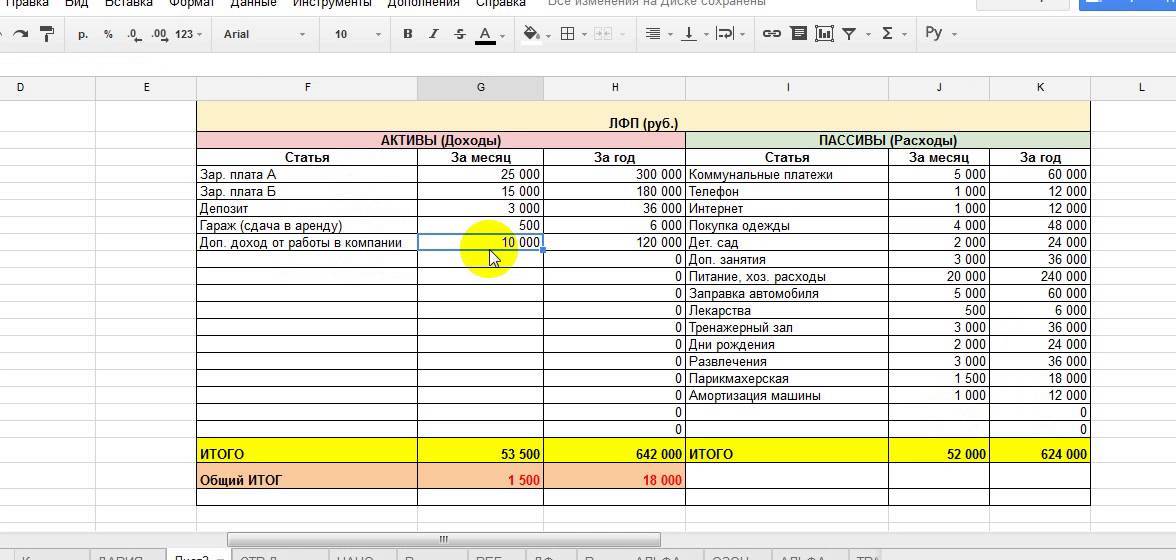

Пример составления таблицы:

| Активы | Прибыль | Пассивы | Траты |

| Заработная плата | 50 000 | Выплата кредита | 10 000 |

| Проценты с вкладов | 7 000 | Оплата коммунальных платежей | 6 000 |

| Сдача в аренду квартиры | 15 000 | Питание и одежда | 30 000 |

| Дивиденды с акций | 8 000 | Проезд и бытовые траты | 8 000 |

| Дополнительный заработок | 10 000 | Развлечения, спорт, отдых | 22 000 |

| Итого: | 90 000 | Итого: | 76 000 |

Таблица наглядно показывает, что сумма чистого ежемесячного остатка составляет 14 000 р. В соответствии с этим нужно корректировать цели и время для их достижения.

Этап №4. Вкладывать деньги

После того, как цели, сроки и сумма, которую можно откладывать определены в соответствии с ЛФП, нужно обеспечить дополнительную прибыль от денег. Для получения дохода можно пользоваться различными финансовыми инструментами. Тут действует следующий принцип: чем длительнее срок достижения цели, тем рискованнее и доходнее должны быть инструменты для вложения денег.

Рассмотрим конкретные примеры:

- Накопить деньги на отпуск в течение года. К определённому сроку нужно иметь конкретную сумму, которой будет достаточно как на путёвку, так и на сопутствующие траты. В этом случае основными являются безопасность и стабильность. Поэтому наилучшим вариантом будут вклады в банке, которые практически стопроцентно надёжны. Когда планируется поездка за границу, следует дополнительно открыть валютный счёт. Это обезопасит от резкого изменения курса доллара (евро), когда рублёвые вклады могут сильно обесцениться.

- Деньги копятся на образование ребёнка и понадобятся через 9 лет. Период времени достаточно длительный, поэтому вклад в банке с низкими процентами в этом случае не эффективен. Здесь нужно вкладывать деньги в акции и облигации с потенциальным доходом выше примерно на 2% по сравнению с банковскими вкладами. За пару лет до того, как наступит назначенный срок, следует переводить средства в инструменты консервативнее, чтобы исключить неприятные ситуации, например, просадки по акциям. Тут больше всего подходят банковские депозиты и облигации федерального займа (ОФЗ), имеющие наивысшую степень надёжности.

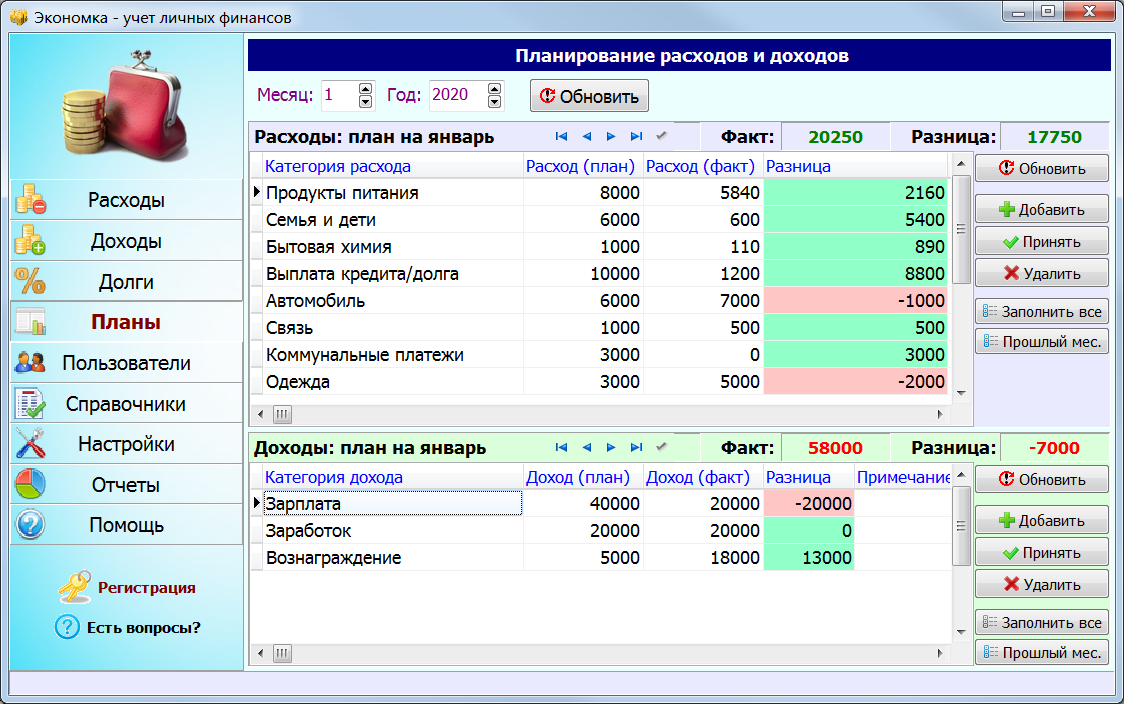

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

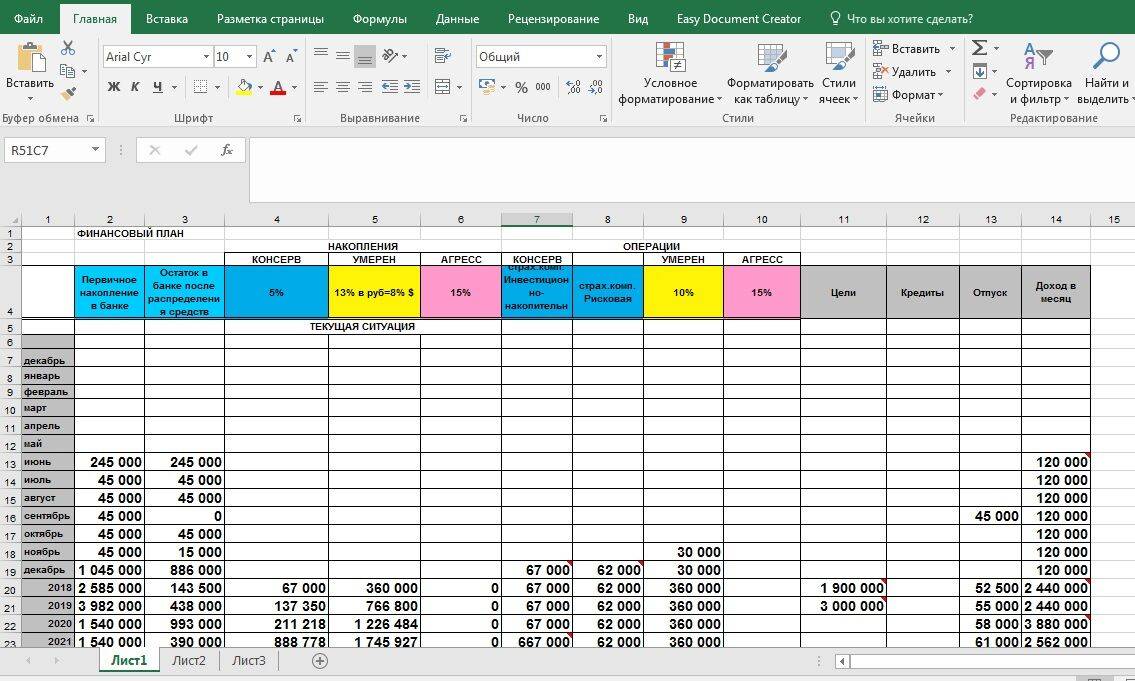

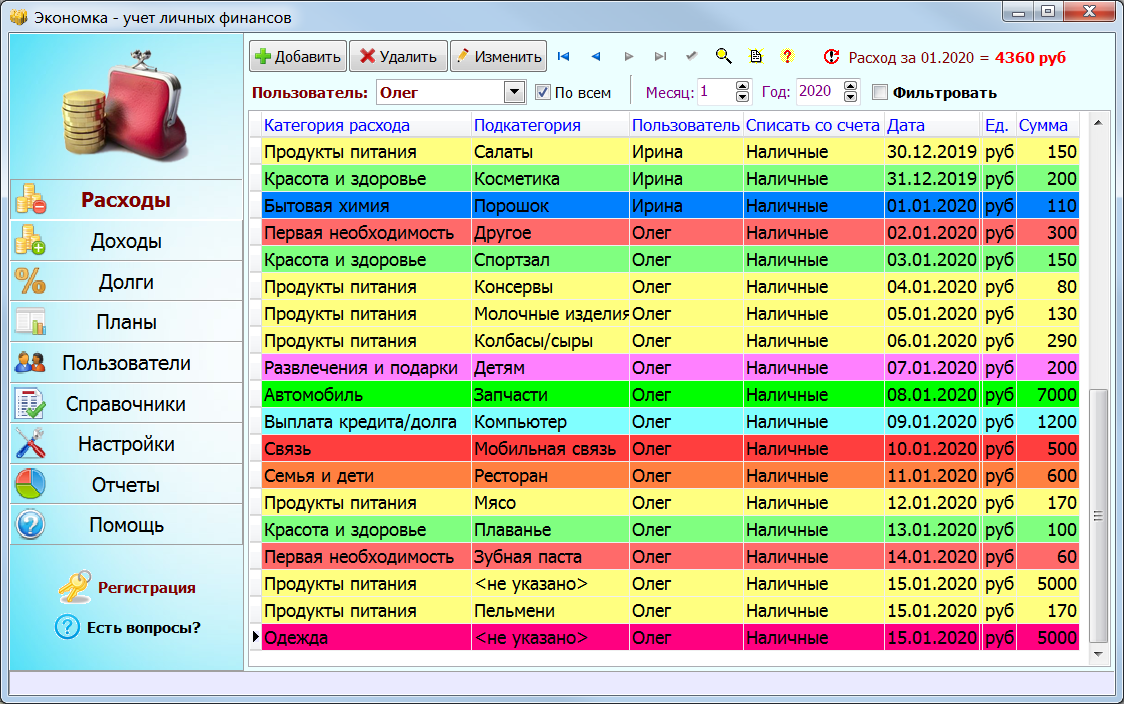

Вариантов ведения учета несколько. Можно завести блокнот, своего рода книгу расхода-прихода и делать там записи. Второй вариант – это фиксировать все на компьютере в офисной программе, например Excel. Один раз настроив и внеся необходимые статьи расходов и доходов и также своих целей вам останется только проставлять цифры в соответствующие графы. Можно даже вообще скачать образец финансового плана в готовой таблице Excel и немного переделать его под себя.

Но я считаю это давно устаревший вариант. Мы живем в эру компьютерных технологий и уже создано достаточно большое количество программ, которые дают значительное упрощение ведение такого учета и в частности достижения личного финансового плана. Единственный минус – это вероятность закрытия такого сервиса со стороны разработчика. Таблицы в Excel у вас никуда не денутся, а данные на стороннем сервисе могут пропасть безвозвратно.

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Этапы построения личного финансового плана

Существует четкая последовательность действий для составления финансового плана. При его разработке вы должны четко знать свои расходы и доходы. Для этого необходимо в течение 2 — 3 месяцев вести учет личных финансов.

Шаг 1. Оцените текущее финансовое положение

Распишите активы и пассивы. Активы – то, что приносит доход, пассивы – то, что требует денежных затрат на содержание.

Многие ошибочно полагают, что их личный автомобиль и квартира являются активами. Но таковыми они станут, если начать сдавать их в аренду. Активами могут быть деньги, акции, облигации, золотые слитки. Пассивами считаются долги, кредиты, неоплаченные счета, расходы на учебу.

Например:

- 50 000 рублей на вкладе в банке под 3,5 годовых — это актив.

- Москвич, стоящий в гараже и требующий оплату страховки ежегодно — является пассивом.

Анализ активов и пассивов поможет отыскать источники, которые съедают наибольшую часть дохода.

Шаг 2. Определитесь с финансовыми целями

Цели – это костяк финансового плана. Они должны быть конкретными и измеримыми, как в деньгах, так и во времени. Пример: накопить на смартфон стоимостью 50 тыс. рублей за 5 месяцев.

Также цели должны быть достижимыми и значимыми. Так они переходят из разряда мечтаний в русло реальности. Если цель глобальная, имеет смысл разбить ее на несколько мелких.

| Краткосрочные — до 1 года | Среднесрочные — до 5-ти лет | Долгосрочные от 5 лет |

| Купить ноутбук Самсунг за 35800 рублей в декабре текущего года. | Купить машину с салона Шкода Октавия за 2 000 000р через 3.5 года. | Выйти досрочно через 15 лет на пенсию за счет пассивного дохода 100 000 рублей ежемесячно. |

Шаг 3. Выберите стратегию достижения целей

Важно определить, каким образом использовать имеющиеся ресурсы для достижения выбранных целей. Допустим, ваша мечта – выучить английский язык

В таком случае целью будет накопление средств на языковой курс за 10 тыс. рублей в течение 2 месяцев.

Для реализации целей используются два стандартных решения:

- Найти альтернативный источник дохода. Это может быть как полноценная подработка, так и единоразовая продажа ненужных вещей. Вложение денег в инвестиции также может принести дополнительные финансы, но эта деятельность сопряжена с риском.

- Урезать расходы на вторичные потребности. Вместо походов по кофейням пить горячие напитки дома, вместо такси использовать общественный транспорт, вместо покупки бумажных книг читать в формате онлайн. Чаще всего под сокращение финансирования попадают товары и услуги из категории «развлечения». Анализ и оптимизация расходов позволяют высвободить до 30% личного бюджета. Что в свою очередь поможет больше откладывать.

Шаг 4. Финансовая подушка безопасности

Резервный фонд, или финансовая подушка безопасности, является неотъемлемой частью финансового плана. Его нужно создать в первую очередь, чтобы чувствовать себя уверенным в завтрашнем дне. Эта ваш страховой полис на непредвиденный случай. Поломка бытовой техники, внезапная болезнь, ремонт машины, потеря работы и другие случаи — загоняют нас постоянно в долги.

Имея подушку в размере, как минимум, 3-6-месячных доходов, не придется занимать у знакомых или брать из бюджета на продукты.

После получения зарплаты в первую очередь необходимо отложить деньги на черный день. Сумма может быть любой, но лучше всего исчислять ее в процентном соотношении. Специалисты банковской сферы рекомендуют откладывать, как минимум, 10% от заработка. Именно столько в течение месяца со всех доходов откладываю и я. Такая сумма не сильно бьет по кошельку, но при этом ощутимо наполняет резервный фонд. Это как съесть 9 пельменей из 10. Разницу не заметишь, но за 9 дней соберешь дополнительную порцию.

Поверьте, имея подушку безопасности, чувствуешь себя защищенным. Сейчас я не представляю свою жизнь без МЧС фонда.

Шаг 5. Корректируйте финансовый план

Вносите изменения в план исходя из складывающейся ситуации. Если получилось сэкономить больше, чем предполагалось, то добавьте еще одну или несколько целей. Если случились непредвиденные денежные траты, то увеличьте срок реализации цели. Регулярно анализируйте успехи и провалы.

Разделяйте цели на кратко-, средне- и долгосрочные. Определяйте, как они влияют друг на друга. Это поможет в будущем создать идеальный финансовый план на несколько лет вперед.

Подходы к управлению финансами

Выделяют два основных подхода:

- спонтанный;

- плановый.

При первом, спонтанном подходе, человек четко не представляет сложившуюся финансовую ситуацию, а также цели, ради которых он собирается инвестировать денежные средства.

В этом случае он действует без плана и системы.

Так, человек, может сделать инвестиции в какое-либо дело только потому, что так делает его сосед, хотя для него в итоге это окажется неинтересным, невыгодным и нерентабельным. Или же он возьмет кредит, потому, что его взял и посоветовал коллега, не учтя при этом большие расходы в ближайшем будущем.

Итогом таких действий может стать невозможность выплаты кредита.

Пример из жизни. Человек собрался через 2 года купить автомобиль, приобрести жилье через 4 года, а расходы на образование сына, которое будет нужно через 7 лет он не предусмотрел.

Человек успешно накопил на автомобиль, но возросли транспортные расходы, которые не позволили ему собрать первоначальный взнос для ипотеки. В итоге человек купил квартиру меньше по площади, чем хотел и без первоначального взноса, так как на большее у него просто не хватило денег.

Из-за очень больших выплат по кредиту, человек не смог отложить на обучение сына в желаемом ВУЗе. И если на момент поступления сына обучение будет платным, то он не сможет получить образование.

Вывод: человек неправильно определил сроки инвестирования, поэтому произошла такая неприятная ситуация. Если бы он учел все инвестиционные цели, то правильно разместил бы свои накопления в инвестиционные инструменты, либо смог бы накопить на квартиру, а автомобиль взял бы в кредит. Другими словами, человек не проанализировал, в каком случае лучше будет взять кредит, а когда целесообразнее откладывать средства.

Итог

Составить собственный финансовый план – это лишь половина успеха. Намного важнее (и труднее) – следовать ему и не поддаваться соблазнам, которые каждый день подстерегают нас и отдаляют от реализации задуманного. Старайтесь укладываться в план по каждой статье расходов, придерживайтесь лимитов. Но не падайте духом, если что-то не будет получаться, особенно вначале, пока не выработалась стойкая привычка

Лучше обратите на это внимание и скорректируйте план, перераспределите траты и старайтесь ни в коем случае не «разбивать копилку» – это грозит тем, реализация вашего финансового плана будет откладываться бесконечно

Освоив годовой план можно переходить к долгосрочному планированию и ставить цели на пятилетку и далее. Главное – положить начало осознанному финансовому поведению.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!