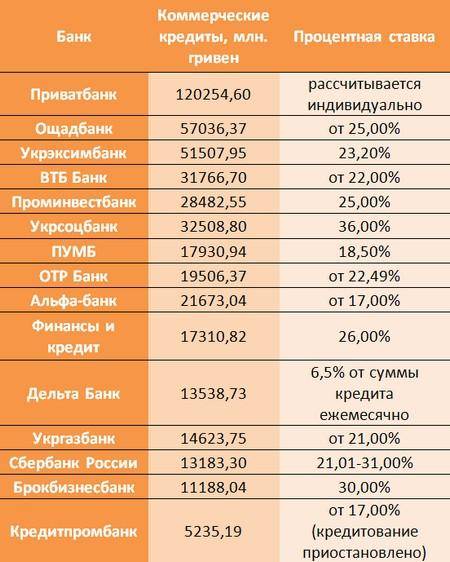

Причины отказа и как их избежать

Если вы уже решили, в каком банке лучше взять кредит наличными из предложенного списка, вы должны быть готовы к возможному отказу. Причин может быть несколько:

- Испорченная история по прошлым займам. Это как полностью не выплаченный долг, так и не вовремя вносимый платёж. К примеру, для Почта банка критическим моментом является просрочка от 5 дней.

- Иногда и возраст клиента может повлиять на то, что взять небольшой кредит молодым людям до 21 года будет сложно. Однако встречаются исключения из правил.

- Недостоверные данные, вроде размера заработной платы, поддельные справки либо документы.

- Внешний вид также может послужить поводом для отказа, тем более нахождение в состоянии алкогольного либо наркотического опьянения.

- Во время принятия решения банк учитывает расходы, а если уже есть действующие займы, стоит об этом сказать банковскому сотруднику.

- Возвращаясь к теме заработной платы: она должна быть выше возможного ежемесячного платежа в два раза. И это минимум.

- Банк не одобрит кредит наличными под низкий процент, если у заёмщика нет даже временной регистрации там, где расположено отделение финансовой организации.

- Да и не стоит сбрасывать со счетов факт, что банк без объяснения причин может отказать выдать выгодный кредит. До него заявка дойдёт в том случае, если её пропустила автоматизированная система.

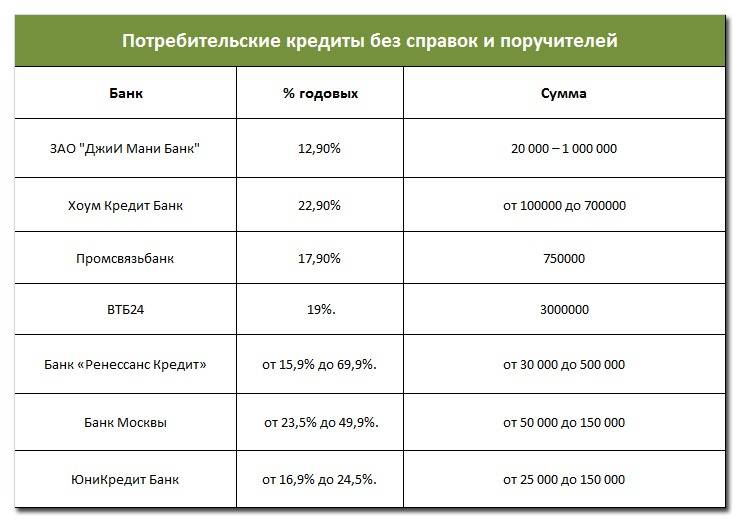

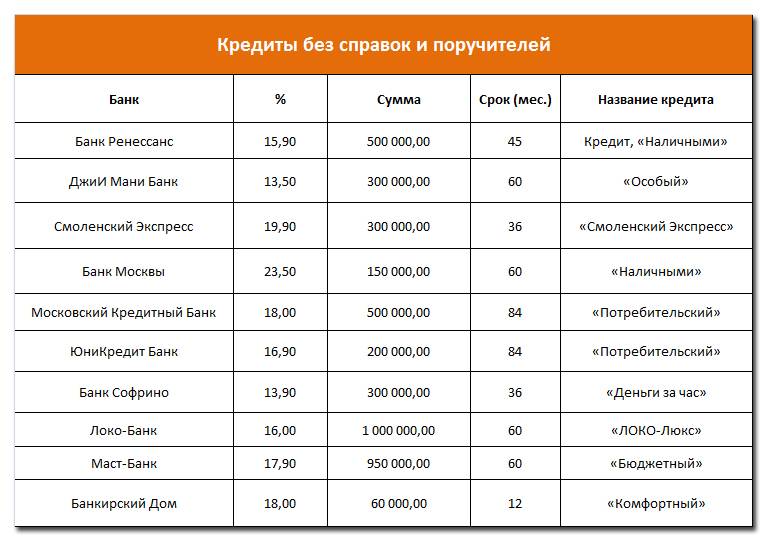

Взять кредит без справок и поручителей с невысоким годовым процентом можно в следующих банках:

- Открытие — 11,4% (6,4% на первый год при условии оформления страховки);

- Росбанк — от 9,99%;

- Ренессанс Кредит — от 10,9%;

- Хоум Кредит Банк — от 10,9%;

- Московский Кредитный Банк — от 10,9%;

- Почта Банк — от 10,9%;

- банк Восточный — от 11,5%;

- Руснарбанк — от 11,99%;

Подробнее рассмотрим условия по кредитам без справок в некоторых банках.

Банк Восточный

Для получения займа требуется только паспорт. Деньги выдаются на следующих условиях:

- заемщик должен быть старше 26 лет;

- получение наличными суммы до 200 тысяч рублей;

- процентные платежи — от 15% годовых;

- сроки погашения займа варьируются в пределах 1–3 лет.

Банк Хоум Кредит

Готов предложить своим заемщикам большую сумму, чем Восточный, на следующих условиях:

- наличие паспорта и второго документа — загранпаспорта, пенсионного, водительского удостоверения либо страхового полиса;

- на руки можно получить до 500 тысяч рублей;

- процент по кредиту может составить выше 14,9%;

- срок возврата кредитных средств составляет от 6 до 60 месяцев.

Уральский Банк Развития и Реконструкции

Предлагает своим клиентам получить кредит на таких хороших условиях:

- кредитование возможно для заемщика старше 24 лет;

- наличными выдается сумма до 600 тысяч рублей;

- процентная ставка будет стартовать с 14,99%;

- срок погашения займа — до 5 лет.

Альфа-Банк

Получить солидную сумму наличными, имея только паспорт и еще 2 дополнительных документа, заемщик может, обратившись в Альфа-Банк. Там предложат такие условия кредитования:

- одобрение заявки в день её подачи;

- получение на руки суммы до 2 млн рублей;

- процентную ставку от 11,99% и более;

- возможность зачисления кредитных средств на карту.

Почта Банк

Также, солидную сумму можно взять и у другого кредитора — Почта Банка. Условия получения займа в нем просты:

- рассмотрение заявки происходит за 1 день;

- можно получить наличными до 1,5 млн рублей;

- ставка по кредиту обычно составляет от 10,9% годовых;

- сроки погашения займа варьируются до 5 лет.

Московский Кредитный банк

Один из самых крупных займов с длительным сроком погашения можно взять в Московском Кредитном банке. Он предлагает такие выгодные условия кредитования:

- рассмотрение заявки и ее одобрение в течение 3 дней с момента обращения;

- кредитный лимит до 2 млн рублей с выдачей наличными;

- проценты по кредиту минимально могут составить от 10,9%;

- погасить задолженность заемщик может в течение 15 лет.

Список банков, предоставляющих кредиты без справок с работы, поручителей и наличия залогового имущества, можно продолжать и дальше

Важно одно — возможность оформления такого кредита у заемщиков есть, причем требуется минимум документов и времени для получения нужной, а порой довольно крупной, суммы

Для удобства большинство кредиторов предлагают оформить онлайн-заявки на своих сайтах. Дополнительно есть калькулятор, помогающий заемщику рассчитать суммы ежемесячных выплат, а также примерный общий размер суммы с процентами к погашению.

*Условия указаны на сентябрь 2020 г. и со временем могут меняться.

Рекомендации по получению выгодного кредита

Не каждый человек, обращающийся в кредитную организацию, знает о возможности снизить предлагаемую ставку. Многие банки идут на уступки своим клиентам и понижают процент по кредиту при определенных условиях:

- Нуждающийся уже числится клиентом данного банковского учреждения с действующим личным счетом. Это выступает гарантией платежеспособности заемщика. Тогда банк идет на уступки, и предоставляет льготу. Практикуют подобную практику Сбербанк и ВТБ 24. Обладатели зарплатных карт могут рассчитывать на уменьшение базовой ставки на 1,5-2%.

- Ранее человек уже неоднократно пользовался услугами данной финансово-кредитной организации и добросовестно исполнил свои долговые обязательства.

- Наличие безукоризненной кредитной истории. Это важный критерий для любого банка, по которому оценивается уровень благонадежности обращающегося.

- Предоставление в залог ликвидного имущества либо надежного поручительства сторонних лиц. Во втором случае вероятно понижение ставки на 1%.

С ключевыми факторами, оказывающими непосредственное влияние на уменьшение процента по кредиту, можно ознакомиться из ниже представленной схемы.

Помимо этого надо самостоятельно провести мониторинг финансовых учреждений и выделить наиболее приемлемые варианты по условиям.

Где наиболее оптимальные условия

Выбор кредитной линии всегда обуславливается рядом условий. Рекомендовать, в каком банке лучше взять кредит наличными, на все случаи жизни нереально. Поэтому дадим рекомендации по нескольким критериям.

Кредит до 200,0 тыс. руб. Взять относительно небольшой кредит для решения текущих проблем лучше всего у «Райффайзенбанка» – это оптимальный вариант. Низкая ставка, не обремененная дополнительными платежами. Предложения крупных банков можно не смотреть – они выдают мелкие кредиты, до 300,0 тыс. руб., под повышенные на 1-3 пункта проценты.

Средний кредит, до 1,0 млн. руб. Быстрый кредит на комфортных условиях можно получить в «Альфа-Банке». Приемлемые условия предлагает также банк «Восточный».

Крупный кредит до 5,0 млн. руб. Достаточно крупный кредит на приемлемых условиях можно оформить в том же «Альфа-Банке».

Очень крупный кредит, до 15,0 млн. руб. Получить деньги для открытия собственного бизнеса можно в банке «Тинькофф», который готов под 9,0% годовых под залог недвижимости выдать кредит до 15,0 млн. руб. на 7 лет.

Как подобрать подходящий потребительский кредит

При выборе потребительского кредита важно обращать внимание на ключевые условия сотрудничества с банком. Если клиент возьмет невыгодный кредит, ему придется переплачивать огромные суммы. Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам

Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам.

На что обратить внимание, когда нужно выбрать потребительский кредит:

Минимальная сумма кредитования

Часто заемщики обращают внимание на максимальный лимит по потребительскому кредиту. Крупные ссуды редко одобряют новым или непроверенным клиентам

Лучше ориентироваться на нижний порог.

Диапазон процентной ставки. Если нужно оформить потребительский кредит под минимальный процент, понадобится время и значительное количество справок. При оформлении договора быстро банк не одобрит низкую ставку. Чем проще оформляется договор, тем невыгоднее будут условия. Заемщику нужно подтверждение дохода (иногда по форме банка), иметь хорошую кредитную историю, чтобы получать дешевые потребительские кредиты.

Валюта потребительского кредита. Большинство банков выдают ссуды в рублях, но ставки по валютному кредитованию обычно ниже.

Для одобрения заявки не запрашивать большие суммы

Важно учитывать фактический доход клиента, запрашивая денежный заем. Малый потребительский кредит одобрят охотнее, а в крупном откажут, если заработная плата заемщика не покрывает все финансовые обязательства и платежи по графику.

Изучать условия договора

Легче прочесть текст кредитного договора перед подписанием, чем переплачивать в будущем. Даже если нужен срочный потребительский кредит, рекомендуется отказать от заключения невыгодного договора и подать заявку в другой банк.

Получение потребительского кредита с современным техническим оснащением в банках занимает 1-2 дня. Если вы хотите получить решение уже сегодня, воспользуйтесь сервисом по подбору финансовых предложений. При заполнении заявки онлайн банк принимает решение в течение нескольких часов. Сотрудники пригласят на оформление договора в отделение в тот же день.

Советы

Для начала изучим советы кредитных специалистов, которые позволят взять кредит проще, без лишних документов и под привлекательный процент

Конечно, эти рекомендации не будут универсальными для каждого, но многим стоит обратить внимание на описанные нюансы получения кредита

- Если начисление заработной платы происходит на счет какого-либо банка, то именно туда целесообразнее обратиться за получением займа. Многие банки предоставляют льготные условия для участников зарплатных проектов: им предлагают варианты кредитования с пониженными процентными ставками. Второе достоинство такого кредита – оперативность оформления документов. Это достигается за счет того, что кредитным специалистам не нужно предоставлять справку о доходах, а проверка платежеспособности клиента производится по имеющейся базе выплачиваемой заработной платы. Так, Сбербанк предлагает участникам зарплатных проектов очень низкие процентные ставки – от 15,5% годовых. Под такие проценты можно брать даже потребительские нецелевые кредиты. Подробнее здесь.

- Всегда нужно искать акционные предложения от банков, во время их проведения ставки по кредитам могут снижаться на несколько процентов, хотя к клиентам при этом предъявляют больше требований.

Кредит наличными под залог авто выдаются банками без проблем: существуют даже сниженные процентные ставки при таком залоге.

Как быстро оформить онлайн-заявку на кредит наличными в Уральском Банке — читайте далее.

Определяясь с тем, где лучше взять кредит наличными, необходимо также учитывать цель его получения и условия, на которые рассчитывает клиент:

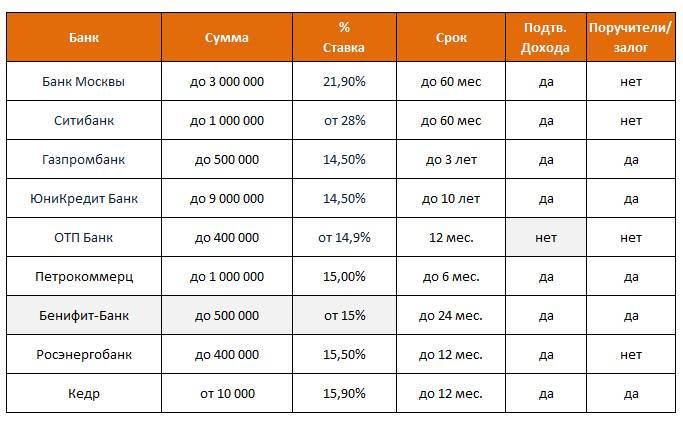

- если потенциальный кредитополучатель приводит надежного поручителя со стабильным местом работы и положительной кредитной историей, то можно претендовать на крупные суммы до 1000000 руб.;

- если клиент может предоставить залог, ему предложат самые привлекательные процентные ставки по кредиту – от 11% годовых;

- если кредитополучатель – пенсионер, во многих банках существуют специальные выгодные предложения для таких клиентов.

Выбирать банк, в котором можно получить кредит, каждому нужно самостоятельно, но обратить внимание на рекомендации специалистов все-таки стоит, чтобы получить займ на более выгодных условиях

Проблемы с БКИ и несколько вариантов решения.

Первая проблема, которая может помешать получить человеку выгодные процентные ставки по кредитам, — полное отсутствие кредитной истории. Такое чаще всего случается с молодыми людьми. Финансовая организация несёт большие риски, поэтому получить выгодные кредиты даже при высокой заработной плате вряд ли получится. Выход – оформление пары небольших либо товарных и погашение без просрочек займов. Другой вариант – оформить кредитную карту, платежи по которой также учитываются в Бюро кредитных историй (БКИ).

Плохая кредитная история — вторая проблема. Кредит под низкий процент наличными не получить. Причём испорчена она может быть как по вине заёмщика, так и по вине банка. Решений проблемы – несколько:

- Банковские ставки по кредитам, если оформляется пластиковая карта, выше, но это выход. За счёт так называемого льготного периода, можно, к примеру, снять с карты несколько десятков тысяч рублей, и за 2-3 дня до окончания этого срока положить их обратно.

- Прежде, чем искать банки, которые выдают потребительские кредиты с низкой процентной ставкой, почитайте договора, если вы уже оформляли займы. Там должно быть указано Бюро кредитных историй, где будут фиксироваться ваши платежи. Желательно заранее обратиться туда, запросить отчёт, который придёт в формате .pdf. Тем более, 2 раза за 1 год его можно запрашивать бесплатно.

Бывает так, что по вине банка Бюро пополняется не верной информацией. И здесь уже возникает проблема не в каком банке лучше взять кредит, а как исправить историю, тем более, если вы уверены, что таких просрочек не было. Отлично, если сохранились чеки, но они понадобятся только в случае проблем с банком. Шаги не сложные: на сайте БКИ подаётся заявление с указание личных данных (ФИО, паспорт), и описанием ситуации с финансовой организацией (когда был взят заём, номер договора, были ли просрочки (если да – количество, длительность), какие ошибки были допущены). Через 30 дней Бюро должно разобраться со сложившейся ситуацией, прислать ответ.

Стоит подчеркнуть два основных положения. Во-первых, поинтересуйтесь своей историей. Во-вторых, не поддавайтесь на уговоры мошенников, что за определённую сумму они смогут исправить её. Это не так. Исправить историю может бюро, только если заёмщик напишет заявление. И только в случае действительно допущенных фактических ошибок. Но диалог уже будет вестись исключительно между Бюро и организацией, выдаваемой заём и отправившей не точные данные заёмщика.

При плохой КИ обратитесь в МФО. Если вам одобрили в нескольких микрофинансовых организациях – выберите с лучшими условиями. Банки, когда видят много займов в разных МФО, расценивают это, как наличие финансовых проблем.

В каком банке лучше взять в кредит наличные при плохой истории? Обратите внимание, к примеру, на «Совкомбанк» и его программу «Кредитный доктор». Она позволяет взять сумму на небольшой срок лишь ради того, чтобы в Бюро поступила положительная история

Такие программы есть и у других финансовых организаций.

Советы для заемщиков

Эти советы помогут вам сэкономить время и взять кредит под минимальный процент без лишних хлопот.

1) Как получить кредит с плохой историей, если везде отказывают

Как взять в долг с плохой кредитной историей и просрочкой? Вполне решаемый вопрос для человека думающего и целеустремленного.

На кредитную историю влияют штрафы, просрочки, досрочные погашения кредитов. Исправить собственную историю вполне возможно.

Вот несколько вариантов:

- Доказать свою невиновность заемщику. Например, предъявить справку, что в момент срока выплаты вы находились в больнице.

- Доказать свою текущую платежеспособность (опять же – документально);

- Воспользоваться рефинансированием. Взять еще один кредит для погашения старого.

- Удалить всю кредитную историю, обратившись в Центробанк. Правда, заёмщик, начавший с «чистого листа» — не всегда желанный клиент в банках.

- Взять микрозайм и выплатить его согласно графику. Такой нехитрый приём сразу улучшит ваше положение на оценочной шкале.

В Интернете можно воспользоваться программой под названием «Кредитный Доктор», которая восстанавливает кредитную историю клиентов Совкомбанка. Если же исправить кредитную историю никак не получается, придётся изыскивать другие способы получения кредита.

Существует ряд МФО (микрофинансовых организаций), которые могут проигнорировать ваши просрочки по платежам и другие банковские санкции. В числе таких компаний «Домашние Деньги», «Е-заем», «Честное слово», «Турбозайм». Правда, данные организации берут высокий ежедневный процент.

2) Когда и где стоит взять кредит на погашение текущих кредитов

Сделать это можно в любом банке, предлагающем программу рефинансирования.

Пользоваться ли услугами специальных организаций, которые за определенную плату устраняют трудности с вашими кредитами, решать вам.

3) Как не брать «лишних» займов

Кредитомания – относительно новая для россиян форма зависимости. Мания родилась в годы, когда кредиты раздавались банками населению направо и налево и с такой же лёгкостью брались клиентами.

Оказалось, что зависимость от банков не есть благо, а взятые кредиты нужно отдавать даже в тех случаях, когда отдавать абсолютно нечем.

Наши родители, чтобы совершить дорогую покупку, по несколько месяцев соблюдали режим экономии, откладывая средства в копилку. Современным людям такой способ приобретения кажется диким: куда легче взять в кредит и купить то, что нужно, сразу.

Легкость такого приобретения заставляет людей, не задумываясь о последствиях, продолжать покупать: «суперплоские» плазменные телевизоры, смартфоны нового поколения, дорогие авто. Рано или поздно кредитомания приводит к полному финансовому краху.

Причины, по которым люди, внешне вполне разумные и вменяемые, вдруг начинают вести жизнь, неадекватную собственным доходам и брать непосильные кредиты в банках, следующие:

- Желание быть крутым и производить на друзей и знакомых яркое (хотя и ложное) впечатление.

- Получение иллюзии сиюминутного счастья («один раз живём»);

- Неумение копить: у кредита всегда есть альтернатива – режим разумной экономии (в одной из прошлых статей, о том, как экономить и копить деньги мы уже писали об этом);

- Потеря работы – кредит рассматривается, как единственная возможность исправить финансовую ситуацию;

- Желание «отомстить» через деньги – доказать партнёру по отношениям собственную состоятельность.

В запущенных ситуациях исправить кредитоманию можно только медицинским способом – воспользовавшись помощью психотерапевта. Зависимость от кредитов можно лечить и самостоятельно – с помощью планомерной психологической работы по повышению самооценки.

Почему так происходит? Неужели трудно освоить хотя бы базовые понятия финансового планирования? Психологи утверждают, что причины следует искать гораздо глубже.

Люди, которые берут кредиты для сиюминутных нужд, подсознательно считают, что сделать такие покупки в будущем им уже не удастся – другими словами, они не верят в себя.

Напоследок рекомендуем вам посмотреть интересное видео о том, как правильно взять кредит:

Как действовать, чтобы не получать отказ в кредите

Чтобы не ухудшать свою кредитную историю множественными отказами в кредитах, нужно поступать умнее. Прежде всего стоит обращаться в более лояльные к заемщикам банки. Некоторые банки славятся строгими требованиями, другие, наоборот, выдают кредиты более охотно. Это нормально — в условиях конкурентного банковского рынка каждый выбирает свою тактику.

Прежде всего имеет смысл обращаться в банк, клиентом которого вы уже являетесь. Туда, где у вас оформлена зарплатная карта или туда, где вы брали кредит и успешно его погасили. В этом банке вас уже знают и примерно понимают, чего можно ожидать.

По каким причинам банки отказывают в кредите

Есть несколько главных причин для отказа в заявке на кредит:

- Вы имеете плохую кредитную историю и слишком много открытых просрочек (закредитованы выше предела).

- Вы официально получаете совсем небольшую зарплату (на уровне минимальной по стране). Это все, что вы можете подтвердить документами.

- Вы вообще не имеете официальной работы (а то и никакой).

- Вы предоставили недостоверные данные о себе в заявке на кредит — крайне не рекомендуется так поступать!

- Ваш возраст меньше 21 года или больше 65-70 лет.

Главные правила для 100-процентного одобрения кредита

- Для начала прочитайте условия кредита на сайте банка. Возможно, вы обнаружите, что вам откажут, уже на этом этапе. Например, если обязательным условием является справка о доходах 2-НДФЛ, которую вы предоставить не можете. Или не проходите по возрасту.

- Все сведения в анкете должны быть достоверными. Не нужно пытаться обмануть банк, это практически невозможно. Да и риск чересчур велик. Может быть, специалисты банка и не заметят, что вы указали некорректную информацию о своих доходах или кредитной истории. Но вероятнее, что они это обнаружат, вы попадете в черный список банка и получите отказ.

- Соберите максимальный пакет документов. Даже если банк говорит, что кроме паспорта нужен всего один документ, принесите все, которые могут выступать в роли альтернативного варианта, а не один из них. Если кроме основной работы у вас есть еще источники дохода, и вы можете подтвердить их документально — это стоит сделать!

- Имеет смысл предложить банку залог. Если автомобиль или недвижимость в залог означают больше шансов на одобрение кредита и менее высокие проценты по нему — пользуйтесь этим!

Определение параметров выбора

В процессе подбора лучшего кредитного предложения будущий заемщик должен оценить последствия подписания договора с банком, переплату по процентам, возможность досрочного погашения, доступность терминалов банка для внесения средств, требования к обеспечению и т. д. Кроме условий получения заемных средств, необходимо учесть и требования, которые выдвигают различные кредитные учреждения к кандидатуре заемщика. Таким образом, процесс подбора выгодного кредита требует тщательной проработки со стороны будущего заемщика.

Практически все крупные банки в портфеле услуг имеют программы потребительского кредитования. Условия жесткой конкуренции заставляют кредиторов постоянно совершенствовать заемные продукты, максимально учитывающие интересы клиентов. С другой стороны, банк хочет иметь гарантии возврата долга с процентами в установленный срок и в полном объеме.

В результате среди предложений банков есть и стандартные займы, и особые условия для отдельных категорий граждан, чья репутация плательщика безупречна, и риск невозврата минимален.

Вопросы, решаемые при подборе кредита

Прежде чем приступить к выбору, человек должен определить круг вопросов, связанных с кредитованием:

- Цель кредита (нецелевой/автокредит/ипотека).

- Сроки возможного погашения.

- Возможности использования залогового обеспечения.

- Наличие людей, готовых поручиться за плательщика.

Исходя из ответов на данные вопросы, подбирают кредитные программы из числа действующих на данный момент.

Как выбрать банк?

в каком банке можно быстро взять кредит

в каком банке можно быстро взять кредит

Определяя, в каком банке выгоднее взять кредит, следует обратить внимание на более знакомые клиенту организации. Больше всего шансов получить наиболее выгодное предложение в тех кредитных организациях, с которыми клиента связывают другие способы сотрудничества

Например, если у клиента оформлен в данном банке депозит или выпущена зарплатная карта, кандидатура считается надежной и имеет большие шансы на получение крупных сумм под меньшие проценты. Льготные условия банк может предложить в том случае, если заемщик прибегает к помощи банка не в первый раз.

Если условия банка, с которым уже сотрудничал клиент, не устраивают, либо таких кредитных организаций не имеется, следует обратить внимание на потребительские займы со стандартными условиями

Стоимость кредита – основной критерий выбора

Основным показателем, на который будущие заемщики обычно обращают внимание, является процентная ставка. В основном именно она определяет стоимость кредита

Но в большинстве случаев, это не единственные расходы заемщика. При выборе кредита стоит учесть наличие и размер дополнительных комиссий и страховых платежей.

Кредитор может взимать единоразовую комиссию за выдачу кредита, ежемесячную – за обслуживание и т.д. Последняя комиссия может быть как в виде фиксированной суммы, так и в виде определенного процента от первоначальной или остаточной суммы кредита.

Согласно российскому законодательству, обязательным является только страхование залогового имущества. Если же речь идет о потребительском кредитовании, то банки часто навязывают клиенту договор страхования жизни и здоровья заемщика. Он имеет право от него отказаться, но тогда процентная ставка может быть повышенной

Если кредит предусматривает страхование, необходимо обратить внимание на размер страховых тарифов

Совком банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 200 000до 900 000 | от 9,9%до 22,9% | от 18до 60 месяцев |

Взять кредит небольшой можно в Совком банке, который входит в топ-10 банков с самыми выгодными кредитами в 2018 году. В «Совком банке» можно взять кредит на сумму от 200 тыс. до 1 млн. рублей на срок от 2 до 5 лет. Процентная ставка – от 12% годовых. Для кредита на сумму до 40 тыс. рублей нужен только паспорт. Лучшее предложение – кредит размером 100 000 рублей на 1 год под 12% годовых. Оформить онлайн-заявку можно за 2 минуты.

Действуют специальные кредитные программы для пенсионеров. Большую сумму можно получить под залог автомобиля или недвижимости. При наличии плохой кредитной истории банк предлагает программу «Кредитный доктор».

Критерии поиска

Правильный подход к поиску кредитной линии – залог успеха. В жизни часто можно наблюдать ситуации, когда приоритет отдается одному критерию выбора банка и вида ссуды. Например, займ под маленький процент часто приводит к значительным переплатам из-за различных комиссионных платежей.

Самый выгодный потребительский кредит должен:

- иметь минимальную процентную ставку. Это главное условие, о котором мечтает каждый потенциальный заемщик. Однако часто кредиторы сопровождают привлекательный процент разными комиссиями, маленьким сроком кредитования или небольшой суммой займа и т.д.;

- выдаваться без навязанных дополнительных комиссий (платные СМС-сообщения о зачислении средств, при погашении кредита, обслуживание счета и т.д.) и различного рода страховок (жизни и здоровья, личного имущества и т.д.);

Для сведения: от страхового полиса можно отказаться в течение 10 дней после подписания договора страхования без последствий по кредиту и потери собственных денег (страховщик обязан вернуть все до копейки), чего, к сожалению, нельзя сделать в отношении разных комиссий.

- быстро одобряться, с чем в большинстве кредитных организаций нет проблем – одобрение происходит в онлайн-режиме в течение нескольких минут;

- оформляться при минимальном наборе документов, желательно, только по паспорту;

- погашаться всеми, доступными, способами: офис, банкомат, интернет-банкинг и т.д.

Естественно, могут быть у клиентов банка и другие критерии выбора, но приведенные выше — основные.

Критерии сформированы. Дело за малым: привести список лучших кредитных линий на сегодняшний день.

Лучшие кредиты по отзывам заемщиков

Самым популярным кредитом является потребительский. Финансовый портал Банки.ру составили такой рейтинг:

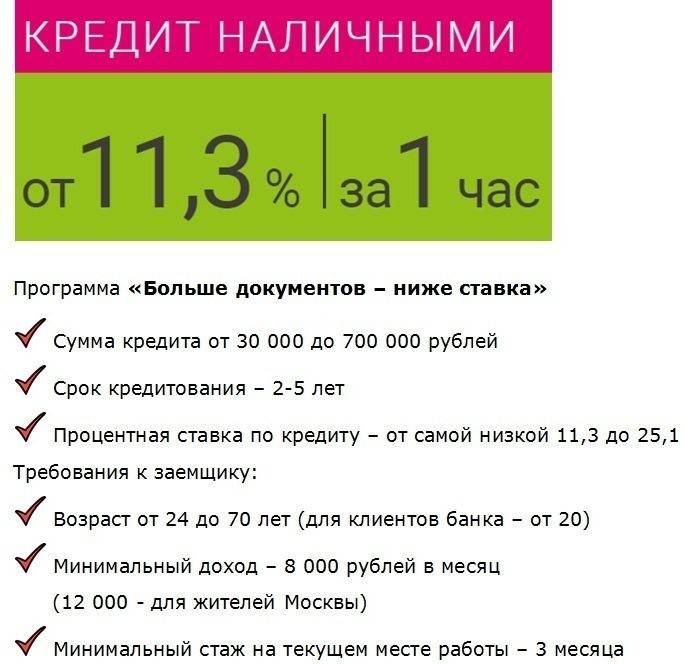

- Больше документов, ниже ставки – от Ренессанс Кредит.

- Первый почтовый – от Почта Банка.

- Потребительский – Газпромбанк.

- Наличными – от Альфа-Банка.

- Наличными – от Тинькофф Банка.

Я не возьму на себя смелость составлять собственный рейтинг. Он в любом случае получится необъективный. Предлагаю рассмотреть основные условия кредитования по этим пяти банкам в таблице и сравнить их между собой.

| Банк / Наименование кредита | Ставка | Сумма / Срок | Требования к заемщику | Документы |

| Ренессанс Кредит / Больше документов, ниже ставки | От 11,3 % | До 700 000 руб. / до 60 месяцев | От 20 до 70 лет. Стаж от 3 месяцев на текущем месте работы. Доход от 8 000 руб. | Паспорт РФ. Документ, удостоверяющий личность (на выбор). Дополнительные документы. |

| Почта Банк / Первый почтовый | От 12,9 % | До 1 000 000 руб. / до 60 месяцев | От 18 лет. Наличие мобильного и стационарного телефона. | Паспорт РФ. Без справки о доходе. СНИЛС. ИНН работодателя. |

| Газпромбанк / Потребительский | От 11,4 % | До 3 500 000 руб. / до 7 лет | От 20 до 70 лет. Стаж от 6 месяцев на текущем месте работы. Отсутствие негативной кредитной истории. | Паспорт РФ. СНИЛС. Документ, подтверждающий доход. |

| Альфа-Банк / Наличными | От 11,99 % | До 3 000 000 руб. / до 5 лет | От 21 года. Стаж от 3 месяцев на текущем месте работы. Наличие мобильного и стационарного телефона. Доход от 10 000 руб. | Паспорт РФ. 2-й документ на выбор. 3-й документ на выбор. Документ, подтверждающий доход. |

| Тинькофф Банк / Наличными | От 12 % | До 1 000 000 руб. / до 3 лет | От 18 до 70 лет. | Паспорт РФ с постоянной или временной регистрацией на территории РФ. Без справки о доходах. |

Выводы:

- Ставки колеблются в десятых и сотых долях процентов.

- Тинькофф Банк выдает кредит на очень лояльных условиях, но и срок кредитования самый маленький (3 года).

- Газпромбанк готов выдать кредит на самую большую сумму на срок до 7 лет при самой низкой процентной ставке.

- Пакет документов в каждом банке стандартный и не слишком обременительный для заемщика. Вместо справки о доходах в Почта Банке требуют ИНН работодателя.

- Требования к клиенту имеют больше отличий. Нижняя граница возраста от 18 до 21 года, а трудовой стаж на текущем месте – от 3 до 6 месяцев.

Предлог “От”, который мы видим у процентной ставки, говорит о том, что указанная в таблице цифра не является гарантированной. Нужно зайти на сайт конкретного банка и прочитать условия кредитования очень внимательно.

Ни один эксперт не сможет ответить на вопрос, в каком банке лучше взять кредит. Выбор зависит, как всегда, от вас и только от вас.

Соответствие требованиям банка

Прежде чем начать поиск банка или другой кредитной организации, потенциальному заемщику необходимо определиться, какая сумма нужна и какой платеж он готов оплачивать. Возможность получить выгодный кредит также зависит от того, какие требования банка клиент может удовлетворить. На самые выгодные условия могут рассчитывать лица с достаточным уровнем официально подтвержденных доходов и хорошей кредитной историей. Также необходимо соответствовать возрастным критериям, которые выдвигает банк, и иметь еще достаточный стаж трудовой деятельности.

Клиенты, которые не могут подтвердить свою занятость и доходы, а также имеют проблемную кредитную историю, смогут, скорее всего, получить кредит, но условия будут не самыми интересными.

Но даже неидеальный, с точки зрения кредиторов, заемщик может найти выгодный для себя кредит, если уделить этому вопросу некоторое время.

УБРиР

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000до 5 000 000 | от 5,9%до 20,99% | от 36до 120 месяцев |

Взять кредит в банке под минимальный процент. «УБРиР» — крупнейший банк в России, предлагающий качественное обслуживание и простые финансовые решения. Банк предлагает три вида кредитных продуктов:

- Кредит «Доступный» — до 200 000 рублей с процентной ставкой от 11% без справок и поручителей только по паспорту;

- Кредит «Открытый» — до 1 500 000 рублей, ставка от 11%, нужны паспорт и справка о доходах;

- «Кредитная карта 120 дней» — от 30 000 до 299 999 рублей на 3 года. Проценты за пользование кредитом не начисляются первые 120 дней, по истечение льготного периода ставка 28-31%. Для оформления нужны паспорт и справка о доходах.

Комиссия за сопровождение карточного счета и снятие средств. Досрочное погашение — бесплатно.

Почта Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000до 4 000 000 | от 5,9%до 19,9% | от 36до 60 месяцев |

Кредит потребительский самый выгодные условия в Почта Банк. Новый розничный банк с филиалами в отделениях почты России. В «Почта Банк» можно оформить кредит до 1,5 млн. рублей на срок от 1 года до 5 лет. Нужны только паспорт и СНИЛС. При платежах от 10 000 рублей в месяц процентная ставка снижается с 12,9% до 10,9%. Решение по заявке принимается за 1 минуту. Кредитная карта банка «Элемент 120» позволяет делать покупки с оплатой в течение 120 дней. У банка специальные условия по кредитам на образование и кредит для пенсионеров.

Критерии выбора лучшего кредита

Прежде чем искать ответ на поставленный в теме статьи вопрос, надо определиться, по каким критериям мы будем выбирать самый выгодный кредит:

Минимальный процент по кредиту.

Это основное требование, которое предъявляют заемщики к кредиту. Кто не мечтает получить деньги под маленький процент? Но в этом случае нужно быть особенно внимательным при заключении договора. Часто займ с низкой ставкой скрывает выгоды, которые получаете не вы, а банк (комиссии, маленький срок кредитования, залог и др.)

Отсутствие навязанных дополнительных услуг.

К ним, в первую очередь, относятся разного вида страховки (жизни и здоровья, потери работы, имущества). Как отказаться от страховки я писала в отдельной статье.

Высокая скорость одобрения заявки.

Сейчас с этим практически нет проблем. При оформлении онлайн-заявки на кредит процесс одобрения может занять всего несколько минут. Иногда достаточно только паспортных данных, чтобы получить положительное решение банка.

Большое количество способов погашения.

Даже самый консервативный банк развивает сеть доступных вариантов оплаты кредита: офисы, банкоматы, интернет-банкинг и др. И делает это очень быстро. Например, еще пару лет назад Сбербанк славился разветвленной офисной структурой, но отвратительным мобильным банком. Сегодня все изменилось.

Минимальный набор документов.

Идеальный вариант – одобрение кредита по паспорту. И такое возможно, но часто на невыгодных для вас условиях. Практикуется в магазинах, где сидят представители банков и ловят “тепленьких” клиентов, которые уже загорелись покупкой чего-нибудь нового и дорогого. Берут их в оборот сразу, потому что, придя домой, многие все-таки позволят себе заглянуть в интернет и узнать кредитные предложения в нескольких банках. Не будьте такими податливыми, не соглашайтесь сразу на первое предложение.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

У каждого заемщика должен быть свой список требований к займу и банку, который его выдает. Но мы обозначили наиболее значимые критерии выбора. Вы легко уберете неактуальные для вас и добавите собственные дополнительные условия.

А далее рассмотрим инструкцию по выбору лучшего кредитного предложения.