Ошибка №9. Взять ипотеку сроком на 20-30 лет

Квартира – дело не дешевое. Поэтому очень многие оформляют ипотечные кредиты на сумасшедшие сроки в 20, а то и в 30 лет, таким образом, подгоняя ежемесячные выплаты под подходящий размер. Это ужасно!

Переплата по одним процентам увеличит стоимость квартиры по сравнению с изначальной в 2-4 раза. И это не какие-то копейки, а десятки или даже сотни тысяч долларов.

Многие приводят стопроцентный аргумент – у мужчины должна быть своя квартира. Да бросьте эти глупости – никто и никому ничего не должен. Такие решения должны приниматься совсем иначе.

Переплата по процентам – это еще не все прелести. В течение такого длительного срока цена на дом однозначно снизится, и вряд ли кто-то будет давать за 20-ти или 30-тилетнюю квартиру хорошую цену. Безусловно, бывают исключения, однако, они настолько единичны, что теряются в общей массе.

А если семейная жизнь не заладится, как будете делить выплаты по ипотеке? А если придется переехать или семья увеличится, и квартира станет маленькой? Таких вариантов масса.

Если остро стоит проблема с жильем, то лучше его арендовать. Об ипотеке разумно говорить, если она имеет срок на 10 лет, в национальной валюте, и только если ежемесячные выплаты по всем долгам (ипотека, кредитки и пр.) не превышает 25% чистого семейного дохода.

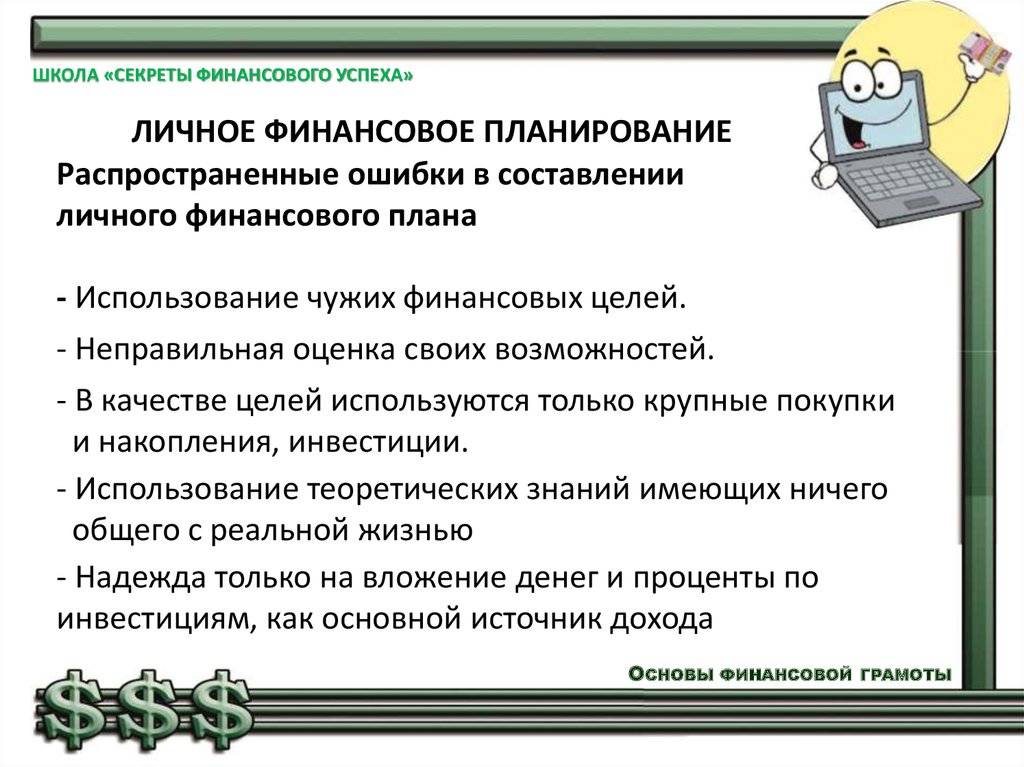

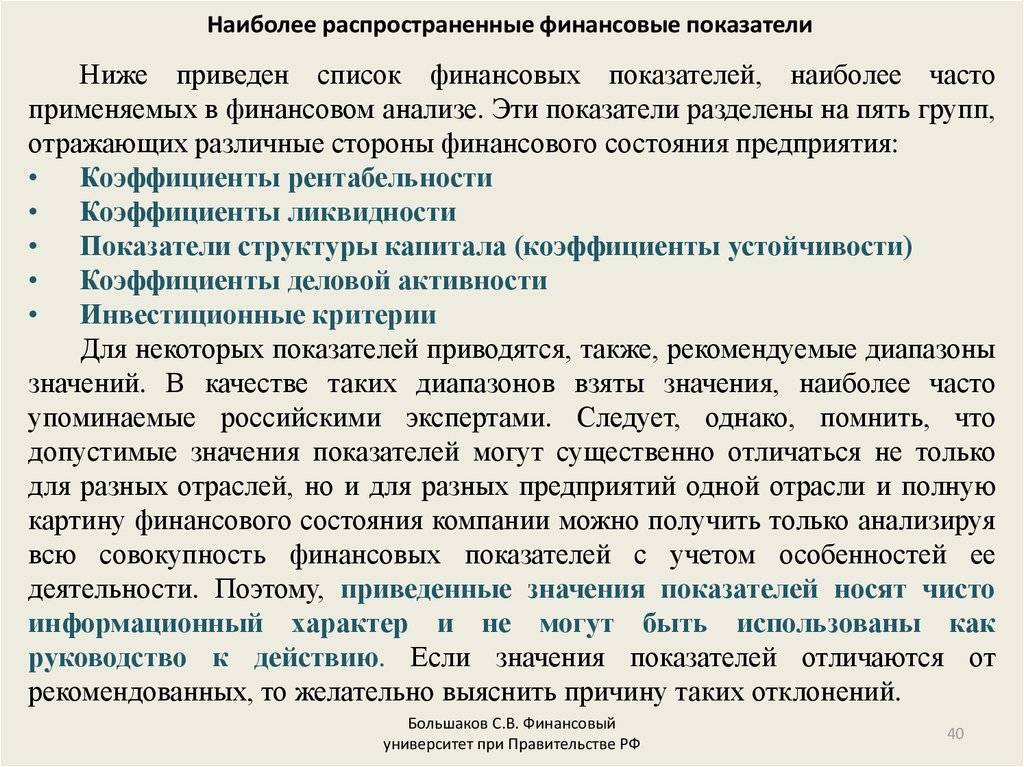

Распространенные финансовые ошибки

Чтобы что-то делать хорошо, нужно делать это с любовью. Если вы хотите стать преуспевающим и состоятельным человеком, вы должны тщательно выбирать сферу деятельности, уметь мечтать, ставить перед собой цели и достигать их. Это значит, что ни один человек – сколь бы терпелив он ни был – не сможет достичь карьерных высот в области деятельности, которая ему неинтересна, в работе, не приносящей морального удовлетворения. Сделать «рабочий минимум» еще можно себя заставить, но сверх того – вряд ли. Отсутствие интереса к работе не позволит вам добиться повышения и повышения зарплаты в том числе. Кроме того, эмоциональное выгорание, отсутствие интереса, хроническая неудовлетворенность могут вызвать депрессию и другие проблемы со здоровьем. Поэтому выбирайте профессию правильно, а при необходимости без колебаний бросайте ее и переучивайтесь. Жизнь не стоит на месте, а значит, и вы не должны.

Шопинг-терапия разоряет вас

Шопинг-терапия разоряет вас

Бездумное отношение к деньгам

Несмотря на всю серьезность денежного вопроса, многие люди относятся к деньгам довольно бездумно. Есть деньги – хорошо, нет – возьму в долг у подруги. Немногие четко планируют свой бюджет с тем, чтобы денег на все и всегда хватало. Многие просто получают зарплату, ходят с ней по магазинам, покупая то и это. А затем обнаруживают, что на каком-то этапе деньги закончились. Например, когда до зарплаты еще полторы недели. Или в жизни возникает непредвиденная ситуация, требующая определенной суммы денег, а ее нет. Тогда человек влезает в долги или берет в банке кредит, который тяжелым бременем ложится на его плечи.

Отсутствие навыков планирования бюджета

О планирование бюджета сегодня много говорят и пишут, но планируют свои доходы и расходы по-прежнему очень немногие. Большая ошибка в том, что нас никто не научил этому еще в школьном возрасте. Впрочем, тогда были другие времена. А сегодня просто необходимо уметь по столбикам «расписать», сколько денег потребуется на то и это, продумать возможности экономии и произвести другие действия, которые сделают вашу жизнь спокойной и размеренной, без кредитов, долгов и прочих «ужасов».

Высокий уровень потребления, стимулируемый рекламой

Мы живем в эпоху расцвета шопоголизма, когда новое пальто покупается не потому, что старое съела моль, а потому что прошлогоднее «надоело». Шкафы постоянно пополняются новой одеждой, которая не успевает изнашиваться. В квартирах появляются новые вещи, в которых нет никакой необходимости. Словом, маркетологи работают – народ покупает.

Позволять ежемесячно обводить себя вокруг пальца, регулярно покупать ненужные вам вещи или избыточное их количество, жертвовать возможностью достижения личных целей ради удовлетворения сиюминутных покупательских желаний, использовать шопинг для улучшения настроения – вот самые распространенные финансовые ошибки, связанные с покупками.

Кредитки заставляют тратить больше

Кредитки заставляют тратить больше

Активное использование кредитов и кредитных карт

Кредит – это хорошо, если он касается вещей, накопить на которых в принципе невозможно или очень сложно. Например, собственное жилье. Что же касается кредитов на потребительские нужды, например, на компьютер, стиральную машину, отпуск и прочее, то это ничто иное, как расточительство. Подумайте сами, неужели вы сами не в состоянии накопить на новый компьютер? Это всего 200 долларов в месяц в течение полугода. Ну, или 250 – в зависимости от модели. Если у вас и так большие траты, растяните на более длительный срок. То же самое касается отпусков. Это же просто немыслимо – ехать в отпуск в кредит, который вам потом придется выплачивать 1-3 года.

В ходе недавнего исследования американские ученые выяснили, что деньги с карты «уходят» всегда быстрее – расставание с наличными гораздо более болезненно. Кроме того, при помощи карт люди чаще покупают нездоровую пищу и делают другие спонтанные покупки. Поэтому не используйте их. Кредитки – это зло, которого можно избежать.

Отсутствие стабилизационного фонда

Жизнь – это сплошные крутые виражи (в том числе и финансовые), и очень недальновидно жить без подушки безопасности. Пока все так, как есть, хорошо. Но нужно быть готовым к тому, что может что-то поменяться. Мировая экономика нестабильна, а значит, нельзя тратить все что есть. Нужно вкладывать деньги – в валютную корзину, недвижимость, драгоценные металлы и прочее. Даже обычный депозит, на который вы можете откладывать от 10 до 50% своего заработка, послужит вам прекрасным фондом, который создаст уверенность в завтрашнем дне.

Начните планировать свой бюджет

Деньги любят счет и каждому кто хочет начать увеличивать свой бюджет стоит обратить на это внимание. Причем считать свои доходы и расходы нужно регулярно, а не один раз, как это делают многие

Вести учет можно на бумаге, в телефоне или с помощью специальных программ, по сути, это не имеет значение. Главное, начать это делать прямо сейчас!

Анализируйте товары на рынке

Мы часто покупаем первый попавшийся продукт и даже не смотрим в сторону аналогов. В наше время товаров на рынке огромное количество и вполне реально приобрести изделие того же качества, но гораздо дешевле

Обратите на это внимание и старайтесь более тщательно анализировать рынок

Не откладывайте долги на потом

Многие берут кредиты или деньги в долг у друзей. При этом далеко не все высчитывают из месячных доходов те суммы, которыми предстоит погасить задолженность. Люди думают, что смогут сделать это в будущем и часто откладывают погашение того же кредита в длинный ящик. Не делайте так, если вы занимаете где-то деньги, то четко распишите себе план по возврату, иначе вы никогда не распрощаетесь с долгами.

Проблемы бывают у всех

Проблемы с деньгами бывают у всех и на них нельзя закрывать глаза. В такие моменты, как раз стоит обратиться в банк за кредитов или взять займ онлайн. Это действительно может помочь, а уж вернуть взятые на время средства вы в будущем точно сможете.

Прекратите злоупотреблять кредитками

Многочисленные исследования показали, что люди значительно чаще покупают товары с помощью кредитной карты, чем используя наличные. По какой-то причине человек значительно проще расстается с деньгами, которые он не видит и не держит в руках. Причем это уже давно подтвержденный факт. Очень часто люди пользуются картами, где есть кредитное окно и начинают делать покупки на те деньги, которые еще не заработали. Это начало конца для многих и прямая дорога к финансовому краху. Никогда так не делайте и лучше обналичивайте все свои заработки. В таком случае вы начнете тратить деньги горазд умнее.

У вас нет никаких сбережений

Речь идет о европейских накопительных системах, которые в наших странах до сих пор не приветствуются. В других странах люди начинают откладывать деньги на пенсию еще с малых лет и потом прекрасно себя чувствуют. К сожалению, наши граждане подобным не занимаются и во время активной трудовой деятельности мало кто вообще думает о сбережениях. Если вы хотите стать финансово успешным и повысить свои доходы, то вам точно стоит задуматься про открытие какой-то накопительной системе в одном из банков.

Казалось бы, все эти советы достаточно простые и всем нам известны, но почему-то до сих пор данных правил придерживаются единицы. Кто-то совершает только часть из перечисленных ошибок, кто-то абсолютно все.

Отказ от сбережений

После 40 лет многие родители начинают отказываться от

сбережений, чтобы дать своим детям самое престижное образование. Такие траты

ставят крест на попытке сформировать денежную «подушку безопасности» к пенсии.

В результате через некоторое время мы сталкиваемся с ухудшением своего

финансового состояния.

Эксперты отмечают, что для взрослеющих детей намного более важно

иметь родителей, которые после выхода на пенсию не требуют финансовой

поддержки. К тому же, для оплаты образования можно взять долгосрочный кредит,

который в дальнейшем будут оплачивать сами дети после начала своей карьеры

Ошибка № 2. Неумение управлять капиталами

Типичная ошибка – отказ от «подушки безопасности». Предприниматель, вкладывающий абсолютно все деньги в реализацию проектов, может столкнуться с ситуацией, когда развитию бизнеса помешает отсутствие какой-либо мелочи. Но так как финансовых резервов на устранение недочета нет, выправить положение не получится. Подобная ситуация также способна привести к краху бизнеса.

Пример

Displair. Компания свернула прибыльный проект по производству трехмерного тачскрина. Решающую роль сыграло неправильное вложение инвестиционных средств: полученные 4 млн. долларов направили на изготовление большой партии продукции. Но устройства оказались с дефектом, о чем быстро узнали покупатели, спрос на товар упал. Вкладывать в усовершенствование было уже нечего. Если бы изначально компания выделила часть средств на научные разработки, технологии в дальнейшем принесли бы немалую прибыль. Но неверная финансовая стратегия привела к краху перспективного бизнеса.

Необязательные траты на детей

Нередко после увеличения доходов мы начинаем пытаться соответствовать более обеспеченным знакомым и покупаем дорогие вещи своему ребенку. Список таких трат практически бесконечный — брендовая одежда, элитные секции, дорогие гаджеты, путешествия за границу. При этом многие вещи в итоге оказываются ненужными.

Важно помнить, что мы зачастую идем на поводу у ребенка из-за желания выглядеть в глазах окружающих «идеальным родителем». В реальности детям достаточно любви и внимания. К тому же, подростковый возраст отлично подходит для того, чтобы научить отпрысков полезным азам финансовой экономии

К тому же, подростковый возраст отлично подходит для того, чтобы научить отпрысков полезным азам финансовой экономии.

Покупка просторного жилья

Как только в семье увеличивается количество детей и они

начинают подрастать, у людей появляются мысли о расширении жилплощади. Хочется

переехать в более престижный район, вместо однокомнатной квартиры взять сразу

трехкомнатную, чтобы каждому члену семьи было удобно.

Однако здесь следует тщательно просчитать свои возможности —

ведь новое жилье потребует от вас серьезных вложений. Придется выплачивать

ипотеку, а налоги и ежемесячные расходы возрастут. Именно поэтому специалисты

рекомендуют просчитать такой шаг заранее и оценить реальную ситуацию на рынке

недвижимости — возможно, именно сейчас он «перегрет».

Ошибка 10: Пренебрежение налоговыми льготами

Получение налогового вычета — отличный способ повышения собственного благосостояния, о котором известно далеко не всем. К примеру, своим правом на имущественный вычет после покупки жилой недвижимости пользуются многие россияне. Однако налоговые льготы от государства также можно получить по суммам, уплаченным:

- на погашение процентов по ипотечному кредиту;

- за обучение и лечение (как собственное, так и близких родственников);

- на негосударственное пенсионное обеспечение;

- на добровольное страхование жизни.

Также вычет в размере до 52 000 рублей ежегодно можно получать за размещение средств на индивидуальном инвестиционном счёте (при условии, что срок его действия составит не менее 3-х лет).

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Ошибка № 4: Внимание сфокусированное на коротком периоде времени

Рынок сильно растёт и также сильно падает, приобретает или теряет несколько пунктов за один день, и это может быть действительно нервным путешествием для некоторых людей. Если у вас есть $100.000 на фондовом рынке, и он вдруг упал на 4% в один день, то вы только что потеряли $4.000. Этого достаточно, чтобы начать паниковать.

Однако дело в том, что, если вы вложили деньги на фондовом рынке, то короткий срок не имеет тут никакого значения. Разумные инвесторы всегда инвестируют долгосрочно и в этой перспективе всегда наблюдается довольно устойчивая (хотя и неровная) восходящая тенденция. Иными словами, рынок исторически всегда показывает рост. Если вы будете нажимать на тревожную кнопку из-за одного дня, недели и даже года, в конечном итоге вы сильно себе навредите, совершая ошибки инвестирования, и потеряете больше, чем могли бы приобрести.

Ошибка 2: Отсутствие накоплений

Это наиболее популярная ошибка, ведь по статистике, около 70% россиян вообще не имеют никаких сбережений. Большинству людей приходится жить от зарплаты до зарплаты, а в случае непредвиденных расходов — занимать деньги или оформлять кредит. Такой подход к жизни, как правило, рано или поздно приводит к абсолютной финансовой несостоятельности.

Например, при потере работы человек лишается единственного источника дохода и не может обеспечить себя даже на период поиска нового рабочего места. А в это время задолженность по кредитам и коммунальным платежам нарастает как снежный ком. В итоге такие люди оказываются в долговой яме и даже могут лишиться имущества.

Именно поэтому создание определённого запаса денег, так называемой «финансовой подушки», имеет такое важное значение. Для успешного создания накоплений необходимо придерживаться следующих рекомендаций:

- проанализировать свои расходы и отказаться от ненужных трат;

- не ждать лучших времён, а начать формирование сбережений прямо сейчас;

- взять в привычку откладывать определённый процент от любого дохода (лучше это делать сразу после его получения).

Размер финансовой подушки должен составлять не менее 3-х ежемесячных заработков. После накопления данной суммы не надо останавливаться на достигнутом. Сбережения нужно постоянно приумножать и инвестировать в прибыльные активы для получения пассивного дохода.

Финансовое насилие

Это ситуация, когда один человек манипулирует другим при помощи денег. Чаще всего жертвой экономического насилия становится тот, кто по каким‑то причинам не имеет собственного дохода, например из‑за болезни, декретного отпуска или возраста.

Вариантов финансового насилия масса. Например, манипулятор просто не даёт своему партнёру денег на важные расходы, ставит условия, заставляет выпрашивать каждую копейку и отчитываться о потраченном. Или угрожает лишить каких‑то материальных благ, если близкий человек откажется ему подчиняться. Бывает, что абьюзер отбирает деньги жертвы и тратит их по своему усмотрению.

Финансовые угрозы считаются How to Recognize the Signs of Mental and Emotional Abuse разновидностью эмоционального насилия, и последствия Women’s experience of financial abuse and potential implications for Universal Credit такого поведения бывают очень тяжёлыми. У жертвы могут начаться проблемы с физическим и ментальным здоровьем, ей приходится влезать в долги, она оказывается уязвимой для других видов насилия со стороны партнёра.

Как быть

Осознать, что отношения — это не про доминирование и контроль, а про любовь, партнёрство и взаимоуважение. Даже если вы зарабатываете больше или вообще содержите семью, это не повод унижать близкого человека, упрекать и с помощью манипуляций добиваться своего. Если вы склонны к экономическому (или любому другому) насилию и осознаёте это, стоит обратиться к психотерапевту. Если вы, наоборот, стали жертвой, подумайте, как обеспечить себе финансовую независимость и разорвать причиняющие боль отношения.

Крупнейшие финансовые потери

6. Нефтяной взрыв на Piper Alpha

Взрыв на нефтяной платформе оказался результатом целого ряда ошибок. Когда необходимо было сделать остановку, оператор решил продолжить добывать нефть и газ в ходе строительства новых уровней платформы.

На трубопровод поместили временную заглушку. Но на нём велась работа, и им вообще нельзя было пользоваться. Однако, данная информация не была передана ключевому работнику.

Это и привело к грандиозному взрыву, который стоил более 1,4 миллиарда долларов по страхованию причинённого ущерба, а также сотни миллионов долларов компенсаций и неполученных доходов.

К сожалению, последствием взрыва оказались не только денежные потери. Погибло 167 работников, находившихся в тот момент на нефтяной вышке.

5. NASA потеряли зонд с Марса из-за математической ошибки

За несколько лет NASA потратили около 125 миллионов долларов на проект Mars Climate Orbiter. В стоимость вошли научные исследования и разработки, а также запуск зонда в космос.

Первоначально зонд предназначался для изучения климата на Марсе, а также для сообщений о любых изменениях в атмосфере или на поверхности планеты. Контакт с зондом был потерян вследствие ошибки в расчетах незадолго до того, как он должен был начать свою миссию.

В то время как большинство команд, работающих над проектом, использовали стандартные метрические единицы измерения, одна из них использовала дюймы, футы и ярды.

Это и спровоцировало ошибку в передаче координат между командами. В результате Mars Climate Orbiter двигался слишком низко в атмосфере и разрушился при подходе к Марсу.

Ты до сих пор не начал

Не то чтобы мы давили на тебя, но инвестирование приносит тем больший доход, чем раньше ты начнешь этим заниматься

Молодость — прямое и самое важное преимущество в этом деле. Это доказывает не только здравый смысл, но и математика: в финансовом деле есть понятие «капитализация процентов», суть которого заключается в причислении процентов за каждый отчетный период не к изначальной сумме вклада, а к сумме вклада плюс процентам, накопленным за предыдущий отчетный период. Другими словами, если изначально ты инвестируешь, скажем, 30 000 рублей под 5% годовых, то в конце года у тебя будет 30 000 рублей + 1500 рублей

Однако уже на конец второго года инвестиций 5% будут рассчитываться не от изначальных 30 000, а от 31 500 рублей. Соответственно, доход на второй год составит не 33 000 рублей, а 33 075, и так далее. Пусть этот пример послужит тебе вдохновением для будущих инвестиционных триумфов. Не забудь про любимый журнал, когда разбогатеешь!

Другими словами, если изначально ты инвестируешь, скажем, 30 000 рублей под 5% годовых, то в конце года у тебя будет 30 000 рублей + 1500 рублей. Однако уже на конец второго года инвестиций 5% будут рассчитываться не от изначальных 30 000, а от 31 500 рублей. Соответственно, доход на второй год составит не 33 000 рублей, а 33 075, и так далее. Пусть этот пример послужит тебе вдохновением для будущих инвестиционных триумфов. Не забудь про любимый журнал, когда разбогатеешь!

Совет эксперта. Согласно легенде, правителю одной страны так понравились шахматы, что он предложил их изобретателю самому назначить себе награду. Тот попросил в качестве оплаты положить на первую клетку одно зерно пшеницы, на вторую два, на третью четыре и так далее, удваивая количество зерен на каждой последующей клетке шахматной доски. Правитель, не долго думая, согласился, не подозревая, что только что пообещал отдать мудрецу 1,2 триллиона тонн пшеницы (мировой урожай пшеницы за несколько тысяч лет). Это хороший пример того, как работают сложные проценты. Альберт Эйнштейн назвал их «самой могущественной силой во Вселенной», а основатель династии Ротшильдов — «восьмым чудом света».

Чем раньше вы начнете инвестировать, тем сильнее вы сможете использовать эту силу в своих интересах. Сколько клеток шахматной доски у вас впереди?

Какие еще финансовые ошибки совершают люди

Ошибка № 1. Забывают о финансовой подушке безопасности.

Ошибки финансового планирования довольно разнообразны. В частности, очень многие люди придерживаются мнения, что копить средства – бесполезное занятие. Они рассуждают примерно так: пока накопим необходимую сумму, деньги обесценятся, поэтому лучше тратить финансы по мере их появления.

Ошибки финансового планирования довольно разнообразны. В частности, очень многие люди придерживаются мнения, что копить средства – бесполезное занятие. Они рассуждают примерно так: пока накопим необходимую сумму, деньги обесценятся, поэтому лучше тратить финансы по мере их появления.

Однако у каждого в жизни случаются форс-мажорные ситуации, предполагающие незапланированные траты: оплата медицинских услуг, поломка бытовой техники, перебои с зарплатой и т. п. Как выйти из такого положения, если у вас нет резервных накоплений?

Таким образом, мы опять пришли к ранее озвученному выводу: крайне важно иметь накопления в размере вашего совокупного дохода за 3–6 месяцев работы, чтобы не оказаться в безвыходной ситуации

Ошибка № 2. Кладут деньги в кубышку.

Меньше половины населения РФ имеют банковские депозиты, а инвестициями на фондовом рынке занимается еще меньше – до 5 %. Дело в том, что люди с недоверием относятся к финансовым институтам и продолжают по старинке хранить свои деньги дома в кубышке. Это еще одна из распространенных финансовых ошибок, приводящая к потере порядка 10–13 % годовых из-за инфляции.

Меньше половины населения РФ имеют банковские депозиты, а инвестициями на фондовом рынке занимается еще меньше – до 5 %. Дело в том, что люди с недоверием относятся к финансовым институтам и продолжают по старинке хранить свои деньги дома в кубышке. Это еще одна из распространенных финансовых ошибок, приводящая к потере порядка 10–13 % годовых из-за инфляции.

Ошибка № 3. Выбирают неправильные параметры кредита.

Чтобы избежать финансовых ошибок при оформлении кредита, важно помнить о следующих нюансах:

- Стоит брать кредит только в той валюте, в которой вам выдают зарплату. В нашей стране это, как правило, рубли. Иногда валютный кредит может казаться более выгодным из-за низкой процентной ставки. Однако в этом случае всегда есть риск, что ваши ежемесячные платежи неожиданно могут возрасти на 30–50 %, если курс рубля вдруг упадет.

- Не берите в кредит больше средств, чем вам нужно. Помните, что чем больше вы возьмете, тем больше будет сумма, которую вы переплатите банку.

- Определяясь со сроком, на который вы оформляете кредит, не стремитесь к тому, чтобы ежемесячный платеж был слишком низким. Растянув кредит на три года вместо полутора, вы переплатите банку гораздо больше.

Ошибка № 4. Гонятся за сверхдоходностью.

Помните о том, что получение дохода, размер которого выше процента по депозиту (12–17 % в рублях и 5–9 % в валюте), всегда связано с риском потерять какую-то часть или даже все ваши средства.

Помните о том, что получение дохода, размер которого выше процента по депозиту (12–17 % в рублях и 5–9 % в валюте), всегда связано с риском потерять какую-то часть или даже все ваши средства.

Ошибка № 5. Инвестируют без срока.

От того, через какой срок вы намереваетесь достичь поставленной вами финансовой цели, зависит выбор способа инвестирования средств. Чтобы собрать нужную сумму через 1–3 года, открывайте банковский депозит, приобретайте надежные облигации (самостоятельно или через фонды).

Если вы поставили себе более долговременную цель (от 3 до 10 лет), то, помимо уже названных депозитов и облигаций, рекомендуем приобрести порядка 50 % акций (в том числе и через фонды акций).

Ошибка № 6. Недооценивают свою реакцию на риск.

Имейте в виду, что вам не стоит бросаться покупать те же акции, что и ваш приятель, если он похвастался, что имеет с них стабильные 15 % годовых. Это связано с тем, что у каждого свой уровень склонности к риску. Вполне возможно, что ваш друг более спокойно относится к периодическому падению стоимости своих акций, а для вас это может оказаться неподъемным испытанием. Это приведет к тому, что вы на эмоциях продадите акции не вовремя, тем самым потеряв деньги и поставив для себя крест на дальнейших инвестициях.

Ошибка № 7. Пренебрегают налоговыми льготами.

Очень часто финансовые ошибки связаны с тем, что люди не используют положенные налоговые вычеты. Более того, многие толком про них и не знают. Тем временем по закону каждый может вернуть себе ежегодно до 15 600 рублей, если он жертвовал на благотворительность, оплачивал медицинские услуги, учебу, делал взносы в пенсионный фонд и т. д. При покупке недвижимости вы можете получить на счет до 260 000 рублей, а также дополнительную компенсацию за проценты по кредиту на данную покупку.

В разрыв — попадай

Кассовый разрыв — это когда у компании временно нет денег, чтобы выдать зарплаты, заплатить за аренду или за товар поставщикам. Деньги как бы есть, но не у компании, а, например, у клиента, который оплачивает ваши услуги в рассрочку или у того же поставщика, который взял вперед деньги за товар, который еще не поставил.

Кассовый разрыв — это всегда больно. Все звонят, спрашивают «Где мои бабки?», а вы ничего не можете поделать, краснеете, хлопаете глазами.

Чаще всего разрывы бывают по двум причинам:

1. Неправильно считают прибыль

Обычно прибыль считают как-то так: сколько денег пришло на счет минус расходы за месяц, а все что осталось — прибыль компании. С таким подходом недолго попасть в кассовый разрыв.

Чтобы правильно посчитать прибыль, нужен отчет о прибылях и убытках. В нем учитываются возникшие обязательства с контрагентами, налоги, кредиты и амортизация. По-простому — сколько должны вашей компании и сколько должны вы

При этом неважно, заплатили вам уже или нет. Сделали работу — вам должны, не сделали — вы должны

2. Не планируют будущее. Звонит партнер, говорит, что поставщик предлагает большую скидку, если закупить товар сегодня. Недолго думая, вы соглашаетесь. Через 5 дней вам платить за аренду и выдавать зарплаты, а денег нет. Необдуманная трата привела в кассовый разрыв.

Мазь от кассовых разрывов — платежный календарь. По нему видно кто, когда и кому заплатит, и сколько будет денег на счете в любой конкретный день. В календаре видно заранее, будет ли кассовый разрыв. Это дает время его предотвратить.

Кассовый разрыв — это еще не конец света. Если компания прибыльная, то деньги скоро появятся. Но чтобы в них не попадать, посчитайте правильно прибыль по отчету ОПИУ и составляйте каждый месяц платежный календарь.

«Кажется, пора достать мазь от кассовых разрывов»

«Кажется, пора достать мазь от кассовых разрывов»