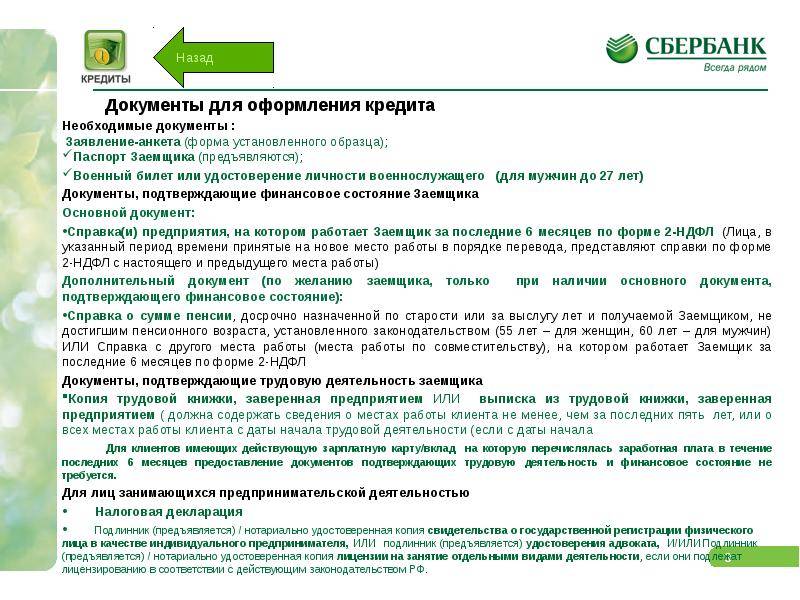

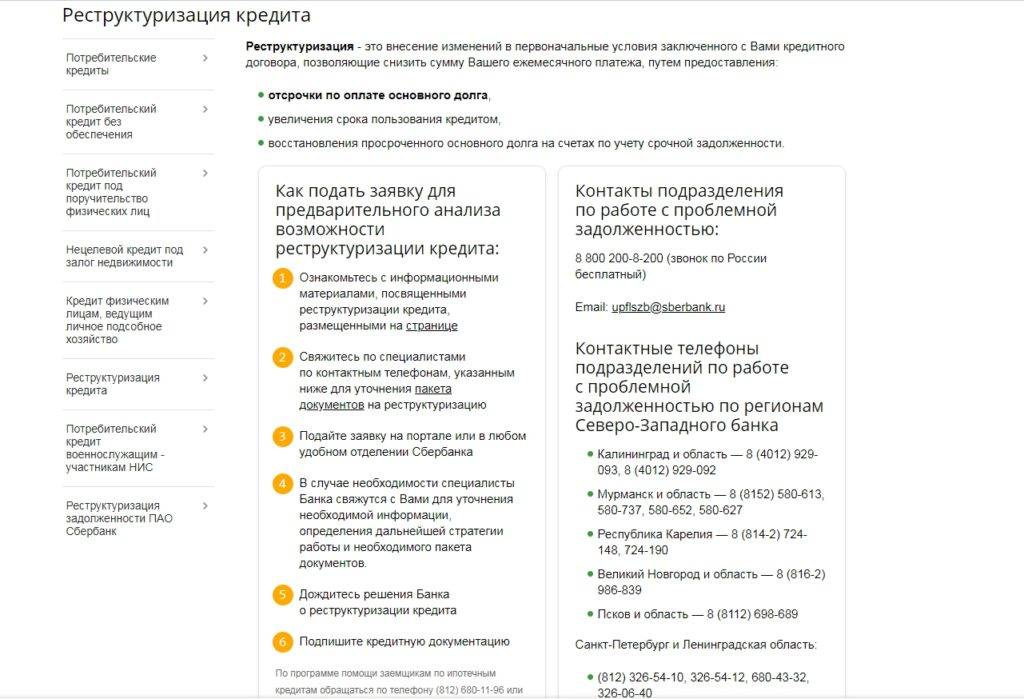

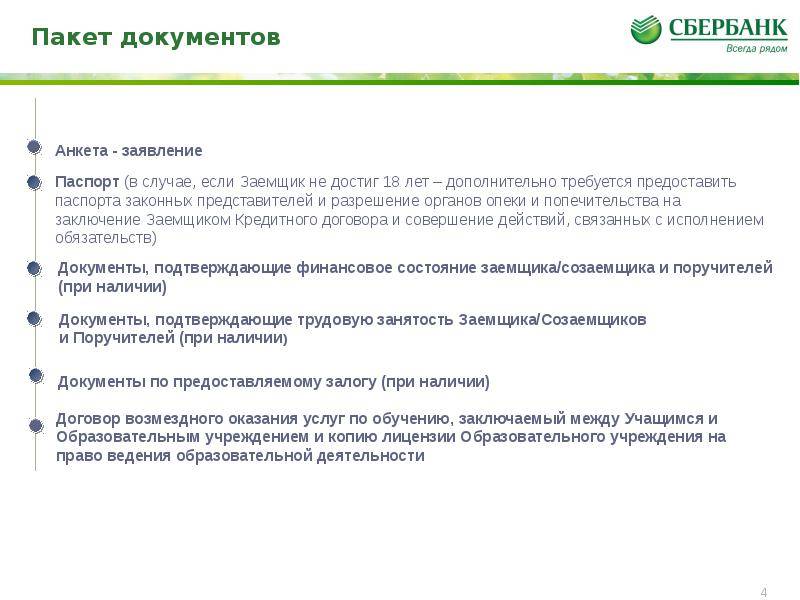

Какая подается документация

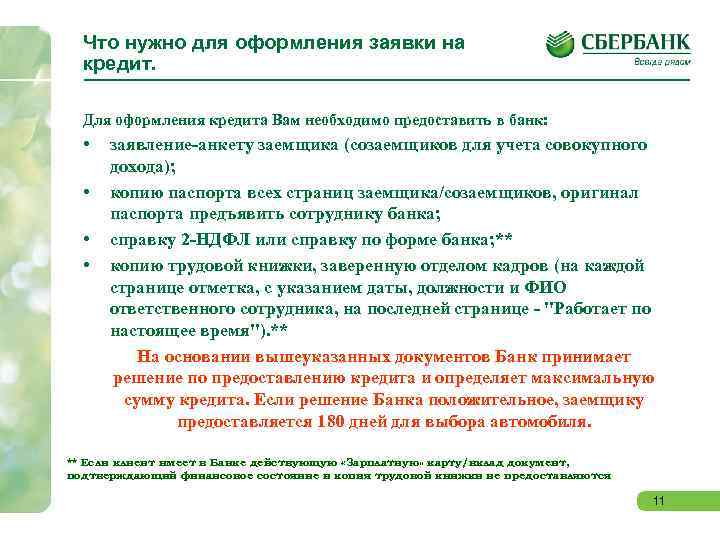

Для появления реальной возможности изменения структуры уже действующего кредитного соглашения заемщику нужно предоставить нижеследующее:

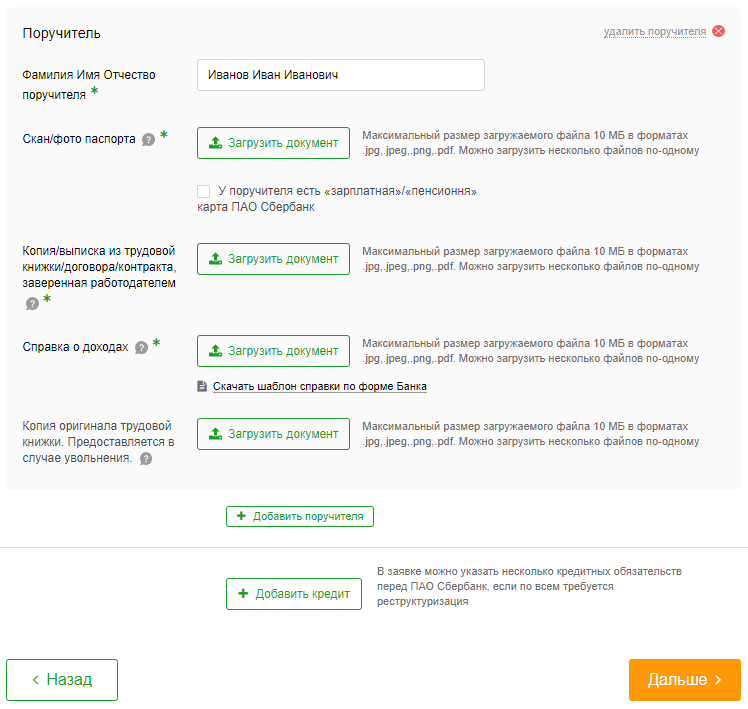

- документы, удостоверяющие личность (представляют абсолютно все участники кредитного соглашения со стороны заемщика — то есть, помимо собственно должника еще и его поручитель и созаемщики, если таковые имеются);

- соответствующее заявление заемщика по банковскому образцу;

- анкета, заполненная в формате банка (также для всех участников кредитного соглашения);

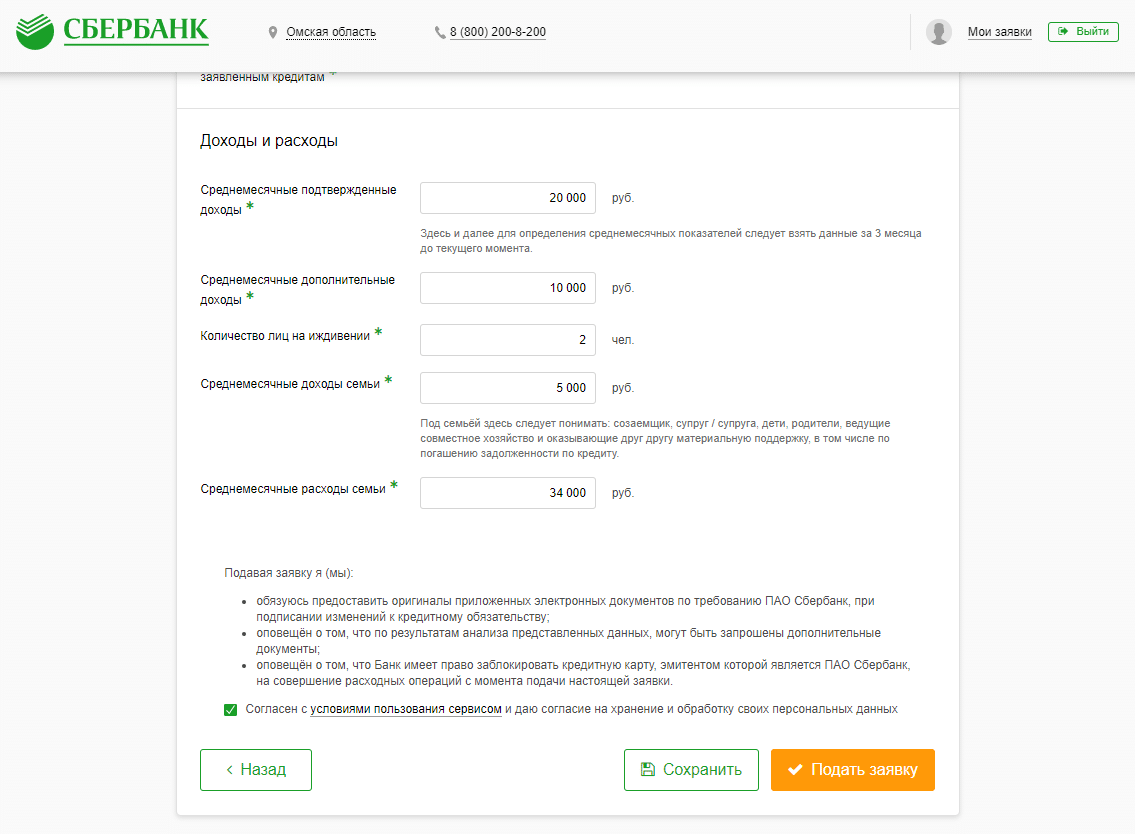

- документы, подтверждающие финансовое состояние/ухудшение финансового состояния и трудовую занятость заемщика (созаемщика, поручителя).

Если в качестве обеспечения по кредиту оформлен залог автомобиля:

- оригинал ПТС и свидетельства о регистрации ТС;

- копия действующего страхового полиса КАСКО и квитанции об уплате страхвзноса.

Если в качестве обеспечения по кредиту оформлен залог объекта недвижимости:

- свидетельство о госрегистрации прав собственности;

- копия действующего страхполиса и квитанции об уплате страхвзноса.

При необходимости банк может запросить предоставление дополнительной документации.

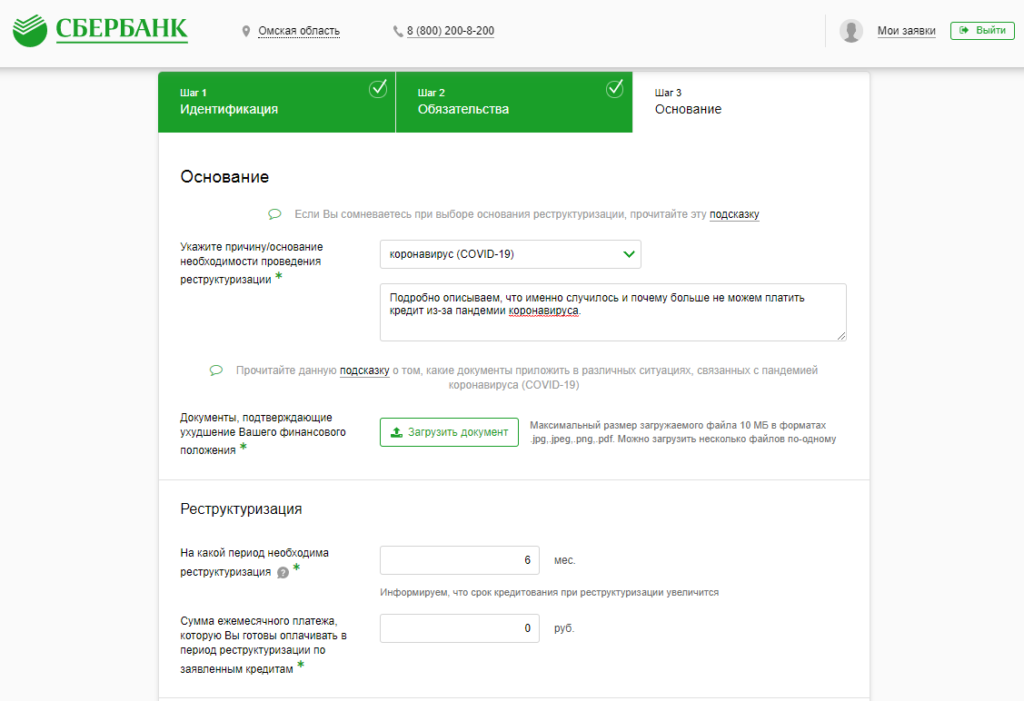

Важно! Срок действия предоставляемых в банк справочных документов не должен превышать 30-ти календарных дней.Внимание! Реструктуризация ипотеки в Сбербанке физическому лицу, равно как и проведение данной процедуры в отношении других видов займов — это право, а не обязанность банка. А значит, удовлетворение заявленных просьб зависит от согласия на такие действия администрации банковского учреждения

С вопросами по погашению проблемной задолженности необходимо обращаться за консультацией в ближайшее банковское подразделение.

В результате реструктуризации договора клиент получает новый график платежей и дополнительное соглашение к старому кредитному договору, по которому теперь должен будет осуществлять платежи.

Документы

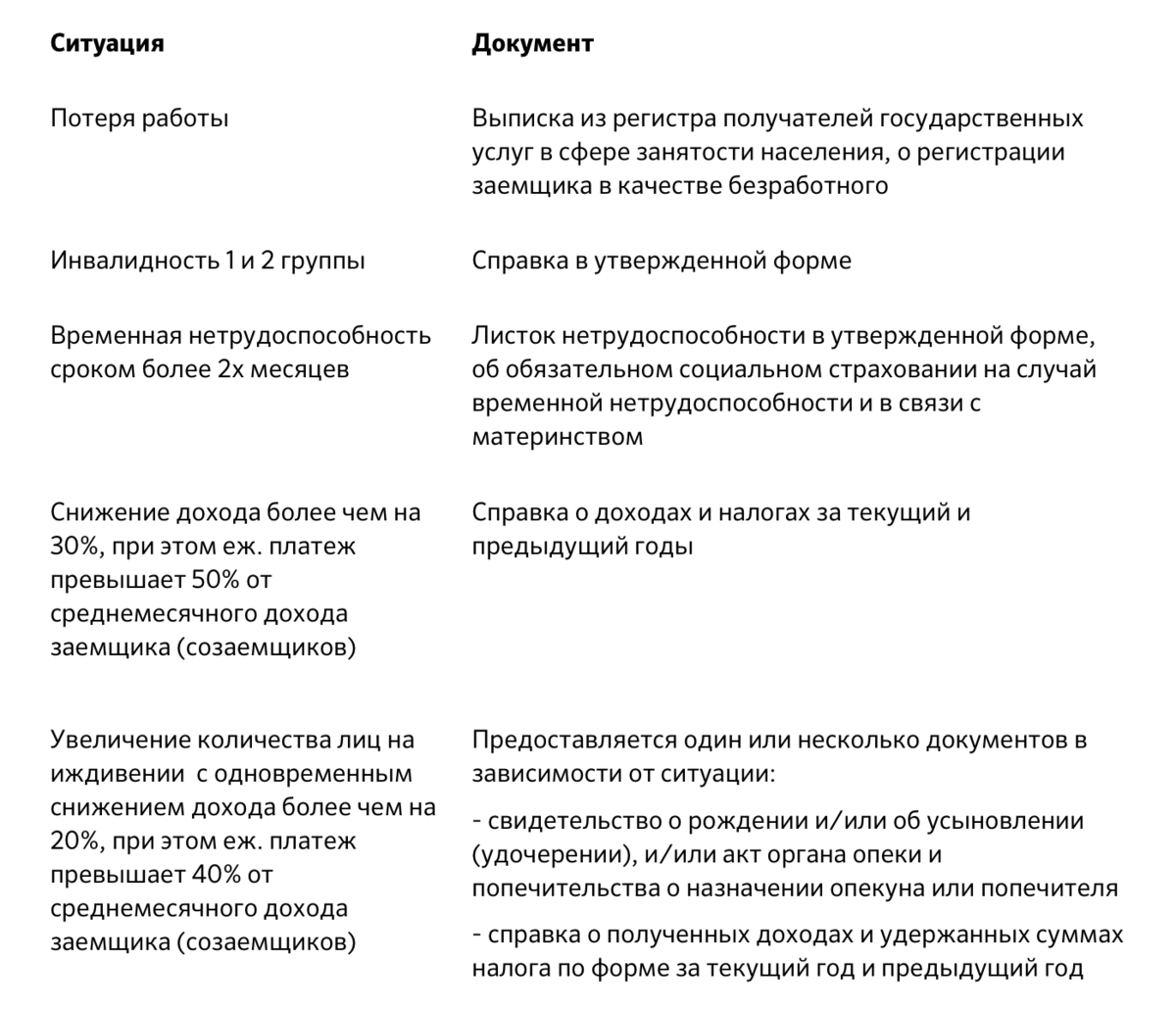

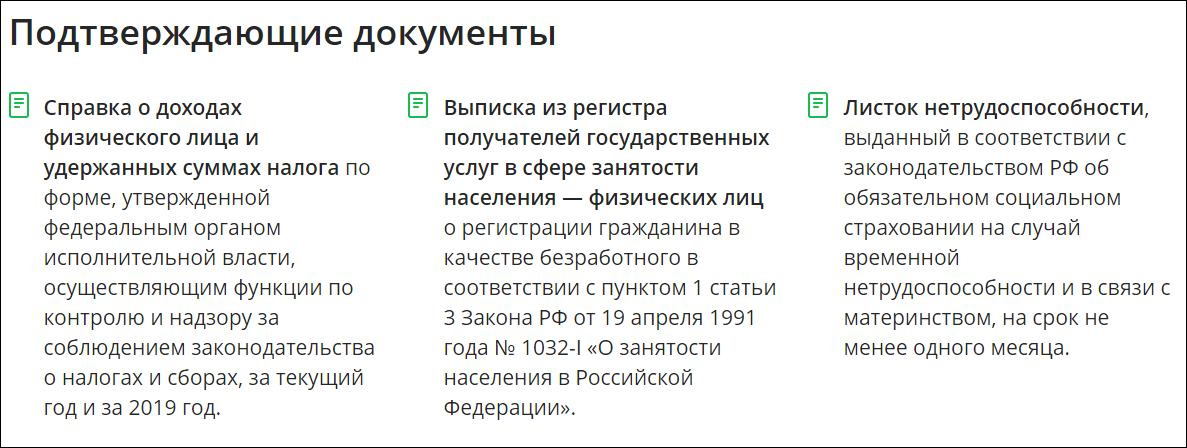

Чтобы получить льготы, необходимо предоставить следующие документы:

- Справка о доходах физ. лица, а также удержанных суммах налога согласно форме, что утверждена федеральным органом исполнительной власти за 2019 год и текущий год.

- Выписка из регистра получателей государственных услуг в сфере занятости населения – для физ. лица о регистрации как безработного.

- Листок нетрудоспособности, который выдан согласно законодательству России об обязательном соц. страховании на случай временной нетрудоспособности, а также в связи с материнством. Срок – от 1 месяца.

- https://tvoysberbank.ru/kak-oformit-kreditnye-kanikuly-v-sberbanke-v-2020-godu.html

- https://bankstoday.net/last-articles/oformlyaem-kanikuly-po-kreditu-ili-ipoteke-v-sberbanke-shag-za-shagom

- https://sbank.online/credits/kreditnye-kanikuly-v-sberbanke/

- http://sberbank-online-vhod.ru/kreditnye-kanikuly-sberbanka-usloviya-sroki-dokumenty/

Что делать, если кредитные каникулы не предоставляют?

Далеко не все банки проявили подобную сознательность. Большинство менеджеров среднего звена продолжают отказывать в предоставлении кредитных каникул, несмотря на их явную необходимость. В случае если вы имеете право на законное получение каникул, но получили отказ, вам необходимо обратиться в:

- Центральный Банк Российской Федерации. В жалобе должно содержаться ваше заявление о предоставлении отсрочки, обосновательная документация, отказ банка.

- Прокуратуру. В данном случае имеет смысл обращаться в региональную прокуратуру того субъекта, в котором вы находитесь.

- Администрацию Президента. Так как для получения кредитных каникул вы ссылаетесь на Указы Президента и Правительства РФ, в данном случае это правомочно. Конечно, администрация не будет решать этот вопрос лично, а переправит жалобу в соответствующий полномочный орган, но при этом вы получите значительный аргумент – письмо со штампом администрации Президента России.

- Суд. Таковая возможность отстоять свои права существовала и до наступления пандемии и до опубликования Указов Президента и Правительства. Хотя судебное решение, безусловно, самое надёжное, на его получение потребуется время, даже в случае положительного исхода. Соответственно, на это время Вы никак не будете защищены от процентов по кредиту, что в случае, если процесс затянется, приведёт к тому, что банк просто продаст долг коллекторам.

Читайте на нашем сайте: Что нового о банкротстве физических лиц в 2020 году.

Статистика показывает, что, хотя на практике права и возможности очень обширны, на деле на каждую организацию в отдельности рассчитывать не имеет смысла. Слишком многочисленны бюрократические рогатки, и слишком много некомпетентных чиновников. Поэтому для достижения комплексного эффекта, лучше обращаться сразу во все перечисленные организации, тем более, времени на самоизоляции — предостаточно.

Дополнительно можно также задействовать Роспотребнадзор, который тоже имеет определённые рычаги для воздействия на банки, так как, по сути, человек, взявший кредит, является потребителем услуги.

Сбербанк кредитные каникулы условия

В зависимости от ситуации и обстоятельств клиенту предоставляются разные условия отсрочки. Кредитные каникулы в Сбербанке доступны в трёх вариантах.

- Продление срока кредитования. Это повлечёт за собой уменьшение ежемесячного платежа и разгрузку семейного бюджета. Такой вариант доступен только в том случае, если первоначально долговые обязательства не были оформлены на максимально допустимый срок в рамках данной программы. Таким образом, если потребительский кредит имеет максимальный временной порог в 5 лет и изначально был оформлен на этот период, то такая разновидность отсрочки не подходит. А если срок кредитования при оформлении договора был установлен на три года, то клиент может продлить кредит ещё на два года.

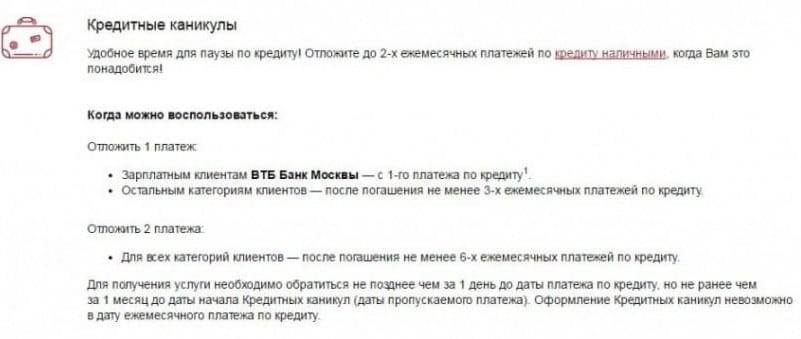

- Частичные каникулы предусматривают выплату только процентов по кредиту, при этом сумма основного долга остаётся неизменной. Такой вариант более доступный и распространённый. Подобный подход практикуется довольно часто и становится доступен клиенту спустя три месяца после оформления долговых обязательств. Рассрочка предусматривает каникулы сроком до 12 месяцев, вариант доступен заёмщику дважды в течение одного кредитного договора. Но при условии, что повторное обращение произойдёт через 6 месяцев после окончания предыдущих каникул.

- Полная отсрочка – самый редко доступный вид кредитных каникул. Для того чтобы оформить их необходим действительно серьёзный исключительный случай. Заёмщику предоставляется три месяца на решение личных проблем, на это период он полностью освобождается от необходимости выплачивать имеющийся долг.

Условия кажутся заманчивыми, как и возможность разгрузить бюджет и снизить хоть на время платёж

Но важно понимать, что при этом стоимость самого кредита возрастает, как и переплата по нему, поэтому к подобному решению стоит прибегать только в самых крайних случаях

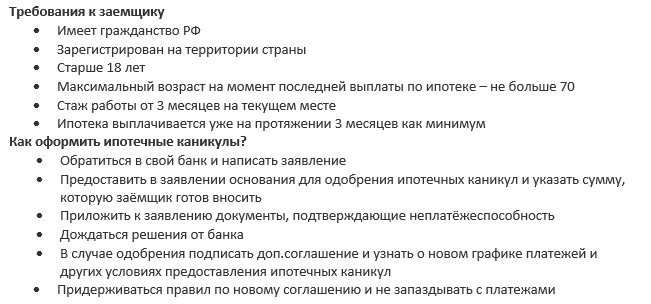

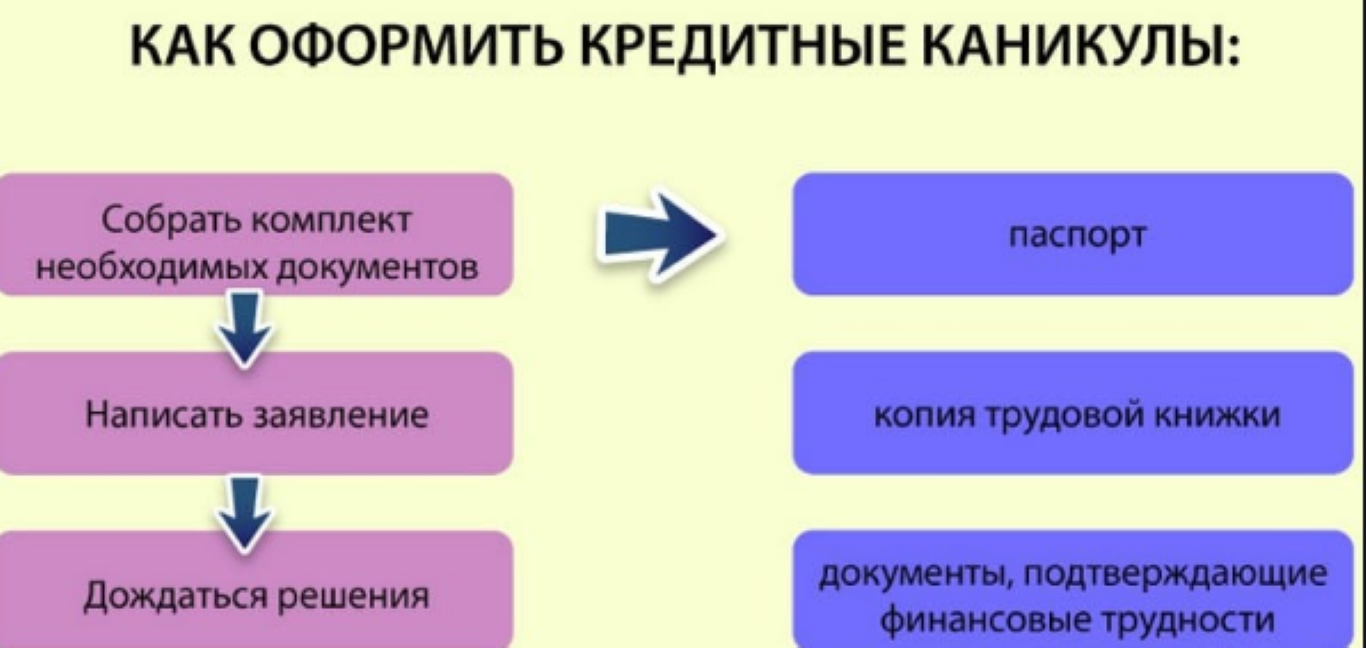

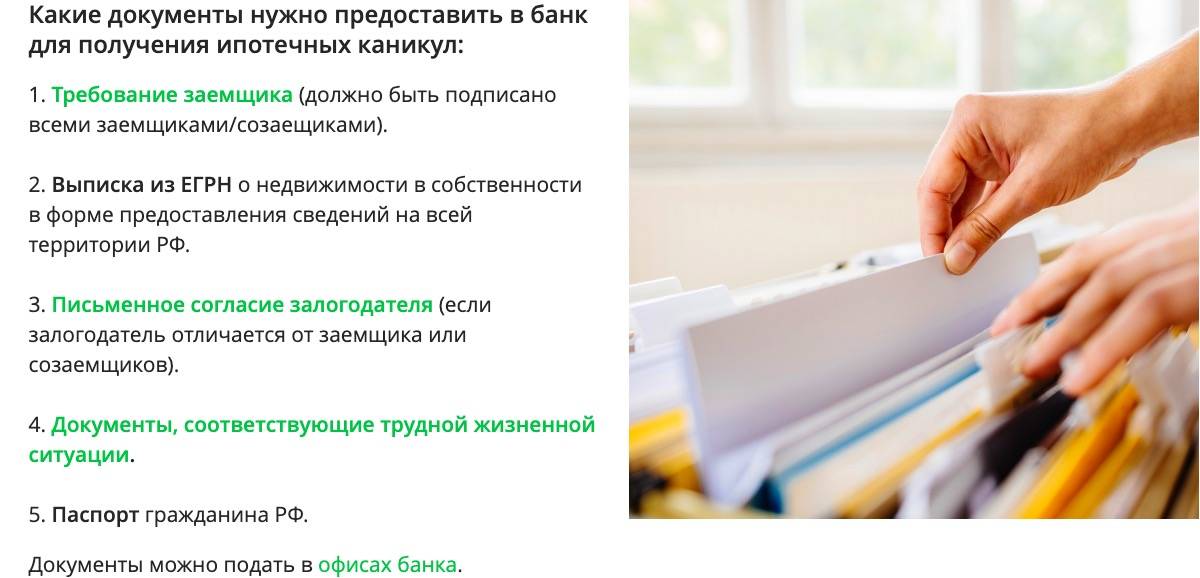

Для оформления кредитных каникул требуются следующие документы:

- заявление на реструктуризацию;

- трудовая книжка с записью об увольнении;

- справка из больницы, подтверждающая наличие тяжёлого заболевания и необходимость покупки дорогостоящих лекарственных средств;

- свидетельство о рождении ребёнка, в связи с которым наступил период декрета и семейные доходы сократились;

- документ, подтверждающий потерю трудоспособности;

- справка о доходах и другие документы, способные подтвердить усложнившееся материальное положение семьи и заёмщика.

В случае принятия банком положительного решения по обращению, клиент получит на руки обновлённый график платежей, в соответствии с которым необходимо будет вносить плату.

По каким кредитам возможно оформление каникул?

Как правило, банк соглашается пойти на подобную реструктуризацию в случае, если у клиента был взят крупный и долгосрочный кредит. Например, это может быть ипотека, автокредит, потребительский кредит на сумму от 1 млн. рублей.

При этом банк далеко не всегда предлагает непосредственно отсрочку. Нередко банк ищет другие рациональные выходы из ситуации. К примеру, если клиент взял автокредит на машину стоимостью 2 млн. рублей, а после выплаты 500 тысяч рублей он запросил отсрочку, банк предложит попросту продать ненужную дорогую машину.

С вырученных средств можно и долг вернуть, и даже часть себе оставить, если что-нибудь останется после вычета переплаты. Если же имущество, купленное в кредит, находится в залоге у банка, организация также может предложить просто продать эту собственность и погасить тем самым задолженность.

Чаще всего банки охотно идут на предоставление отсрочки, если речь идет об ипотечном займе.

Отсрочка по ФЗ-106 и какие имеют кредитные каникулы Сбербанк условия

Федеральный закон под номером 106 позволяет должникам взять льготный период почти по всем кредитам и даже не только в Сбербанке. Здесь есть отсрочка, правда, только на полгода. Но зато в течение 6 месяцев ежемесячные платежи равна 0 руб. Заёмщик освобождается от кредитных обязательств.

Изначально отсрочка по ФЗ 106 даётся на кредиты, сумма которых не больше:

- Для ипотеки — до 4 500 000 руб.

- Автокредитование — не больше 600 тыс. руб.

- Потребительские — до 250 тыс. руб.

Условия:

Клиент не должен на момент отправки запроса уже находиться на каникулах от Сбербанка, иначе получит отказ

Сокращение дохода принимается во внимание на 30 %, а не меньше

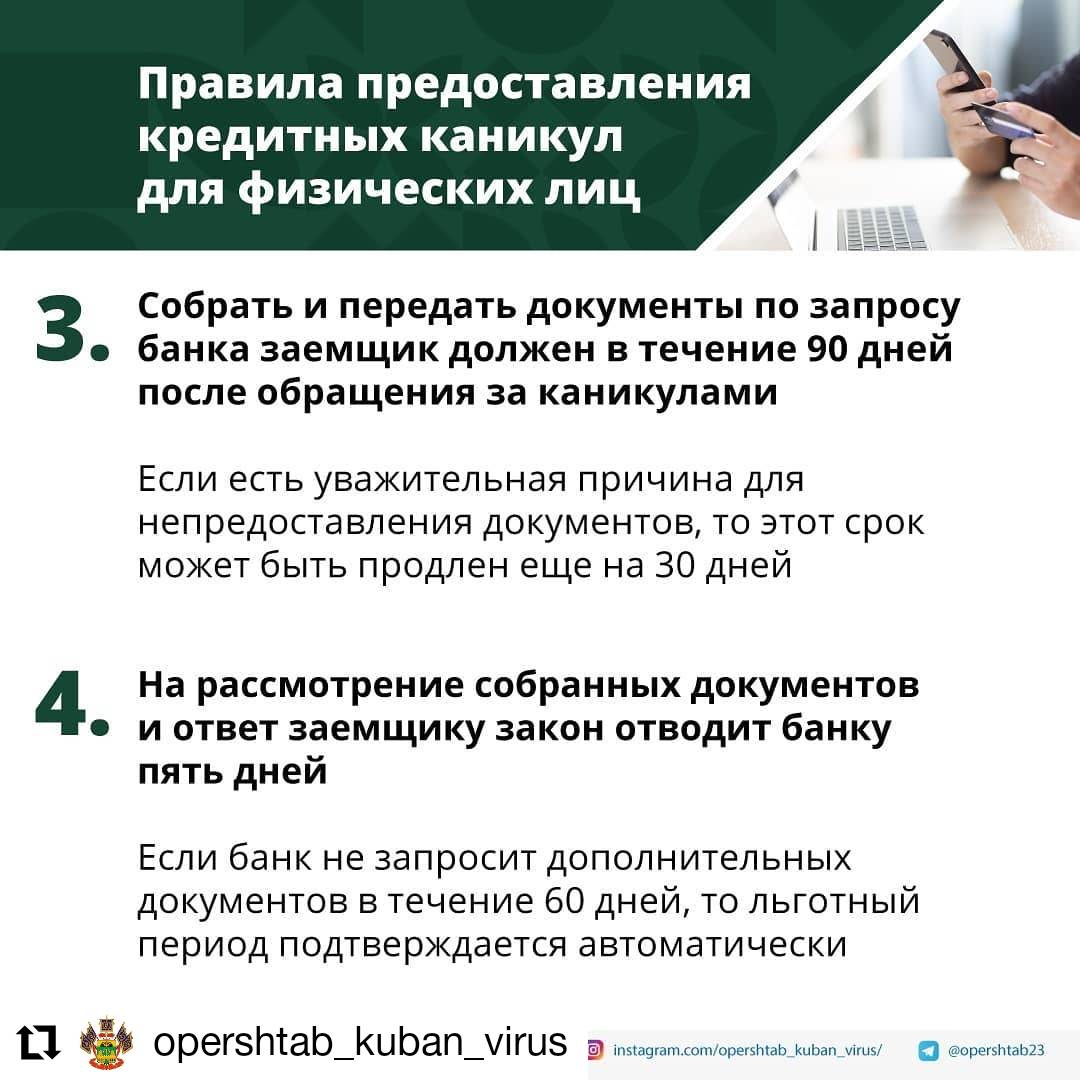

После того, как заявление уже было отправлено, принято сотрудниками, важно отдать документы на протяжении 90 дней

Речь идёт о тех бумагах, что докажут вашу неплатёжеспособность или проблему

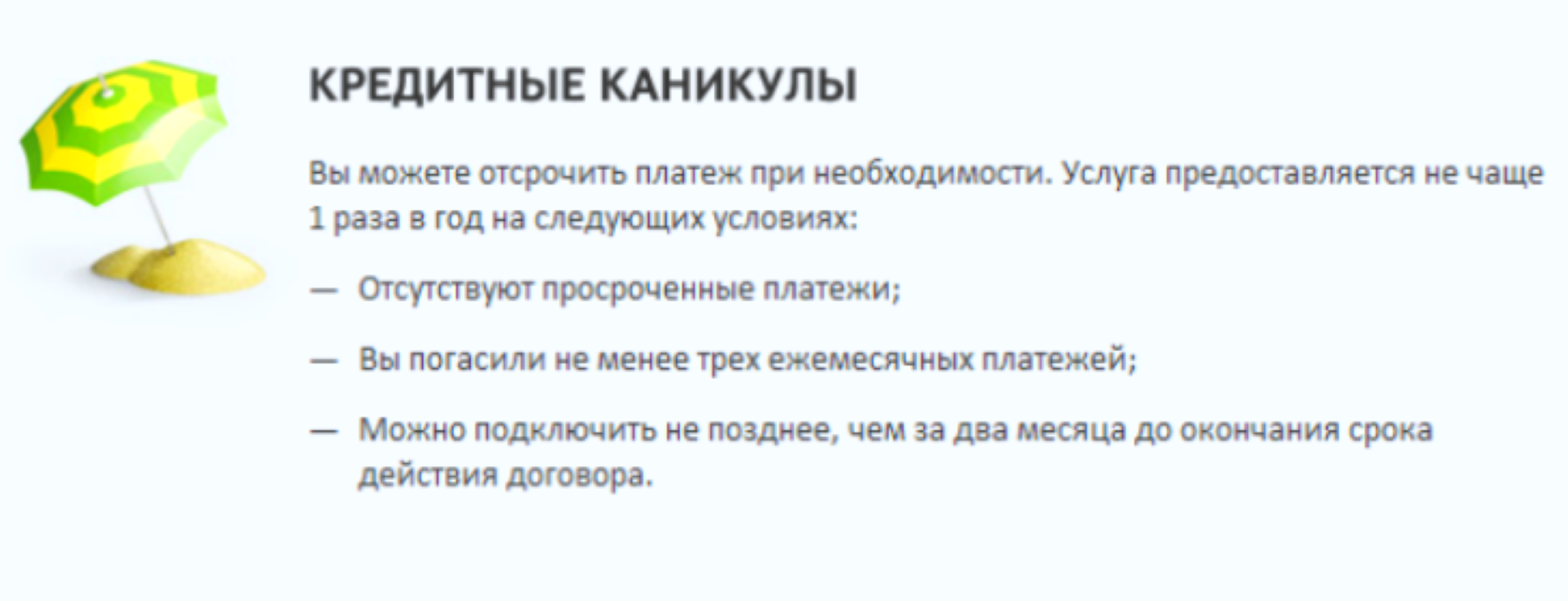

Что входит в кредитные каникулы:

- Сама отсрочка. Её максимальный срок — полгода.

- Ежемесячные платежи теперь оставляют 0 рублей.

- Каникулы получают не только на ипотеку, но даже на кредитные карты или потребительский заём.

Что касается подачи первоначального заявления, то оно принимается и через сайт Сбербанка. Запрос заполняется на нём, а ответ придёт быстро, максимум за 10 дней.

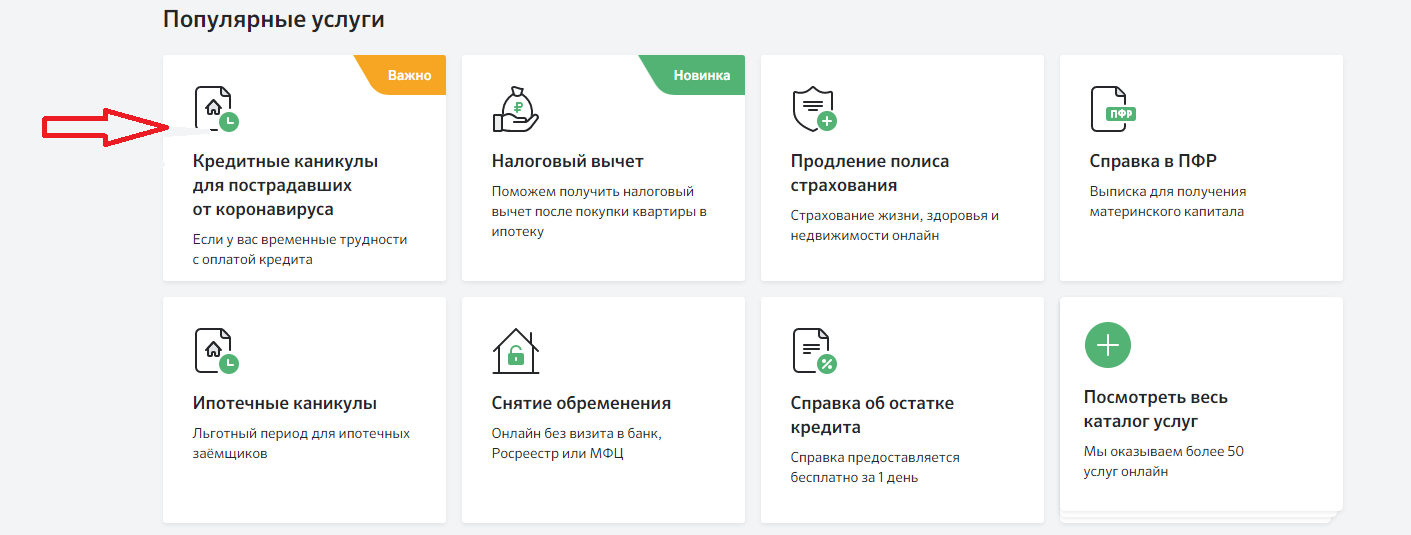

Есть ли с Сбербанке кредитные каникулы

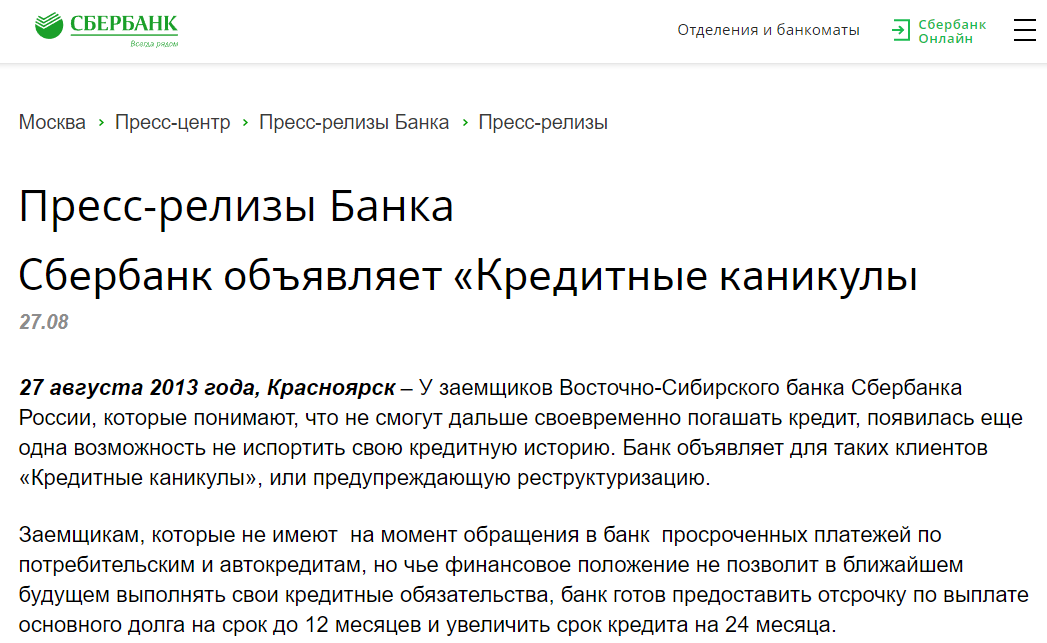

Одно из самых популярных среди населения кредитных учреждений, Сбербанк, имеет в своем арсенале широкий спектр услуг и дополнительных условий, помогающих клиентам сохранить финансовую репутацию и расплатиться по долгам. Кредитные каникулы ― это один из приемлемых способов, позволяющий улучшить отношения с земщиками.

Что это такое

Под кредитными каникулами понимается своеобразный вид рассрочки оплаты по кредиту. Также как рассрочка и реструктуризация долга, каникулы такого рода уменьшают бремя ответственности заемщика, позволяют ему переждать неблагоприятные в материальном плане времена, отсрочив выплаты. В некоторых случаях такая услуга становится просто необходимой, так как потеря постоянного источника заработка, нахождение в декретном отпуске, ухудшение здоровья плательщика или ущерб от стихийных бедствий не позволяют соблюдать финансовую дисциплину на прежних условиях.

Кредитные каникулы ― это предоставляемая банком отсрочка выплат долговых обязательств. По решению кредитора заемщику предлагаются новые условия, позволяющие менее болезненно выплачивать долги. Это может быть увеличение срока кредитования с уменьшением суммы ежемесячного платежа, выплата лишь процентов без учета основного долга или даже возможность некоторое время не платить совсем.

Кто является претендентами

Предоставление отсрочки в пользу клиентов для банков не является выгодной операцией. Однако многие идут на уступки, сохраняя репутацию своих земщиков. Воспользоваться кредитными каникулами Сбербанка могут далеко не все. Потребуется доказать трудное финансовое положение, предоставить необходимые документы. Можно предъявить трудовую книжку, имеющую запись об увольнении, справку о заработке, если уровень доходов снизился, больничный лист.

Отсрочка предлагается, как правило, клиентам с незапятнанной финансовой репутацией. Ранее не должно быть просрочек по выплатам, кредитная история должна быть положительной. Кроме того, заемщикам, у которых окажется оформлено на момент запроса несколько кредитных договоров, тоже могут отказать. Еще одним условием служит дисциплинированная выплата задолженности не менее 3 месяцев с момента подписания документов.

В большинстве случаев запрос на получение кредитных каникул актуален для долгосрочных заимствований. Нередко в затруднительном положении оказываются клиенты ипотеки или автомобильного кредитования. Каждый запрос рассматривается индивидуально. Иногда вместо отсрочки банк может предложить реализовать предмет залога. При длительном сроке договора постоянно рассчитывать на кредитные каникулы вряд ли получится. В таких случаях банк начнет искать иные пути решения для расчета с неплательщиками.

Какими нормативными актами регулируется

Понятие кредитных каникул не указывается в законодательных актах. Это значит, что условия предоставления банки вправе разработать самостоятельно. Тем не менее, клиенту гарантируется соблюдение всех норм права при выполнении всех условий, с которыми он должен ознакомиться заранее. Во многих случаях возможность получения отсрочки прописывается непосредственно в тексте договора. Большинство банков ради сохранения клиентов и минимизации денежных потерь готовы идти на уступки, если текущее положение заемщика действительно незавидное.

В свою очередь должнику следует максимально воспользоваться предоставляемыми льготными условиями, использовать период финансовой передышки для поиска нового или дополнительного источников заработка. В противном случае банк вправе воспользоваться всеми доступными средствами для возврата своих денег, вплоть до открытого судебного разбирательства или обращения в коллекторские службы.

Законодательная база

Кредитные каникулы предоставляются заемщикам, оказавшимся в трудной ситуации благодаря специальной программе, разработанной Правительством РФ и Агентством кредитования. Данная услуга базируется на создание максимально комфортных условий для заемщиков, оказавшихся в стесненных обстоятельствах. Такой вид помощи, как кредитные каникулы, реструктуризация займов базируются на предоставлении особого порядка погашения ссуды, без ухудшения КИ клиента.

Сумма кредита при предоставлении отсрочки не меняется, изменению подвергаются лишь сроки выплаты ссуды, они могут быть сдвинуты сроком на 3–24 месяца.

По действующему Законодательству все варианты предоставления отсрочки рассматриваются в индивидуальном порядке. Причем следует понимать, что банк-кредитор может и отказать в оформлении каникул. Это зависит от суммы кредитования и сроков, прошедших с момента выдачи займа и оставшихся до полного ее погашения.

Классификация и условия предоставления кредитных каникул

Если человек приходит в банк и говорит — «не могу больше выплачивать кредит», ему действительно могут быть предложены каникулы либо отсрочка по платежам. Причем требования и порядок оплаты могут быть разными. Мы предлагаем рассмотреть наиболее типичные условия.

Full-каникулы

Главная особенность — это 100% отсрочка погашения долговых обязательств. То есть банк предлагает, например, в течение 12-ти месяцев вообще не вносить никаких платежей по кредиту, а рассчитаться потом.

Подводные камни:

предлагается крайне редко, только при серьезных обстоятельствах, если альтернативным вариантом является либо банкротство заемщика, либо просрочка и невозврат долга;

предоставляется на платной основе, причем плата будет достаточно объемной, нередко по документации такая комиссия обозначается, как штраф;

продление кредитного договора в таком случае не осуществляется, а значит — заемщик вынужден платить больше в будущем;

к заемщику предъявляют повышенные требования.

Light-отсрочка

Предусматривает введение льготного периода, в течение которого заемщик сможет не погашать кредит, но обязательства по оплате процентов у него остаются.

Подводные камни:

услугой можно воспользоваться ограниченное число раз (1-2);

в целом заемщик переплатит по кредиту;

если пролонгация договора не предусмотрена, то по окончании льготного периода платить придется больше, чем раньше.

Как выбрать вариант каникул из предложенных банком? Как не упустить свою выгоду? Спросите юриста

Индивидуальные условия отсрочки по кредиту

Они разрабатываются банком в каждом отдельном случае. Перечислять их можно долго, мы отметим только самые распространенные пункты:

количество допустимых подключений услуги кредитных каникул обычно фиксируется в договоре — на практике банки обычно одобряют каникулы не больше 1-го раза в течение срока действия договора;

срок, по происшествию которого клиент может обратиться за отсрочкой по займам, обычно составляет не менее полугода-года;

каникулы чаще могут быть предложены на 1-2 месяца, отсрочку на год и больше банки одобряют очень редко;

процентная ставка по окончанию льготного периода может быть увеличена;

за услуги предусматривается определенная комиссия;

после истечения отсрочки заемщик не сможет погасить кредит раньше срока.

Есть ли в Сбербанке кредитные каникулы

Если в силу обстоятельств возникли затруднения в выплате кредита, то Сбербанк идёт навстречу клиенту и предоставляет кредитные каникулы. Но стоит помнить, что такое решение имеет положительные моменты, только в конкретный момент времени, так как фактически представляет собой реструктуризацию, что само собой приводит к увеличению переплаты по кредиту. При возможности справится самостоятельно к подобному решению прибегать не стоит.

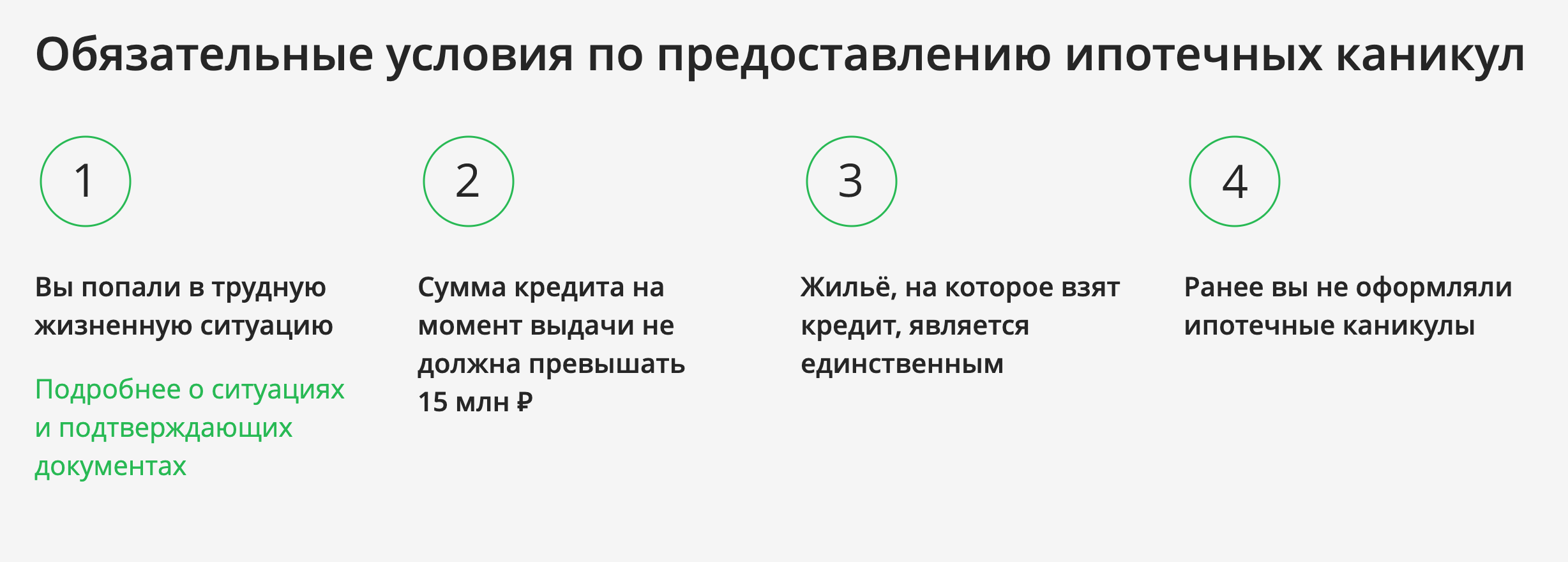

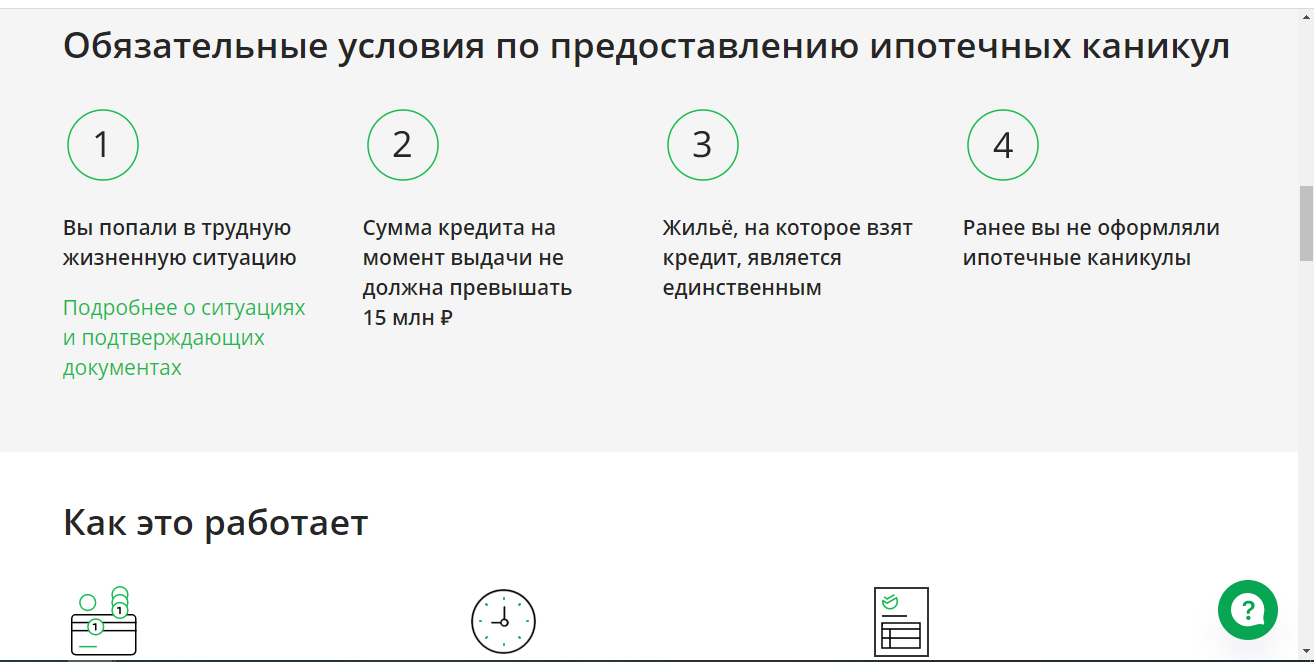

Сбербанк не во всех случаях предоставляет возможность оформления кредитных каникул. В 2021 году в качестве уважительных причин, подходящих для оформления отсрочки прописаны следующие ситуации:

- потеря работы по причине независящей от клиента, если заёмщик самостоятельно уволился и не решает вопрос с трудоустройством, отсрочки никто не даст;

- потеря трудоспособности или получение группы инвалидности;

- тяжёлая болезнь одного из членов семьи заёмщика или его самого;

- стихийные бедствия различного масштаба, вследствие которых нанесён ощутимый ущерб имуществу должника.

На сегодня именно эти причины могут быть приняты во внимание, но важно знать, что он не постоянный, перечень причин постоянно пересматривают и корректируют, дополняя и удаляя различные обстоятельства. Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально

При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально

Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально.

Как получить отсрочку

Получить кредитные каникулы можно в виде:

- Полной отсрочки платежей − и по возврату займа, и по уплате процентов. Такой вариант применяется Сбербанком крайне редко. Это невыгодно финансовому учреждению. Если же такое случается, то после окончания ежемесячные выплаты по займу увеличиваются, поскольку сокращается срок возврата.

- Частичной отсрочки – должник в течение установленного банком времени уплачивает только проценты, без уменьшения остатка задолженности по сумме займа. Сбербанк разрешает взять кредитные каникулы не чаще трех раз за период пользования ссудой.

При этом у клиента появляется возможность:

- сохранения положительной кредитной истории;

- снижения нагрузки займа на время финансовых трудностей;

- возобновления платежей по установленному при оформлении ссуды графику после окончания периода каникул.

Для кредитора это менее выгодно, чем для заемщика, поскольку в период отсрочки по кредиту останавливается приток средств. Однако подобное послабление позволяет банку сохранить клиента.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья – 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут – будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.