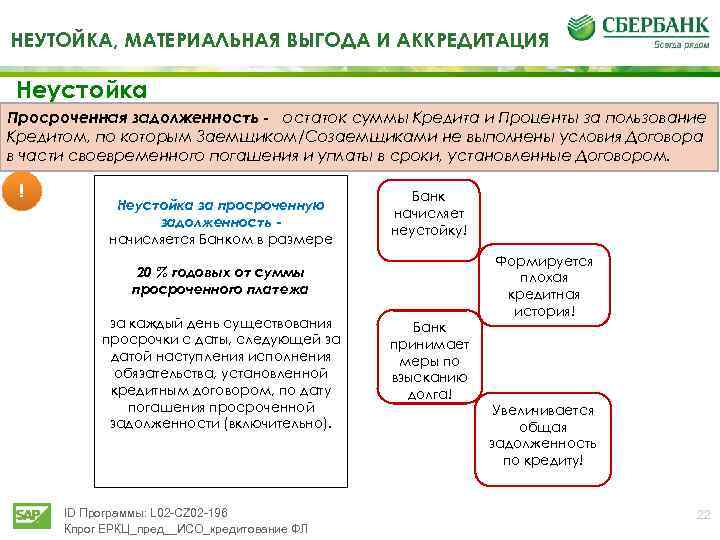

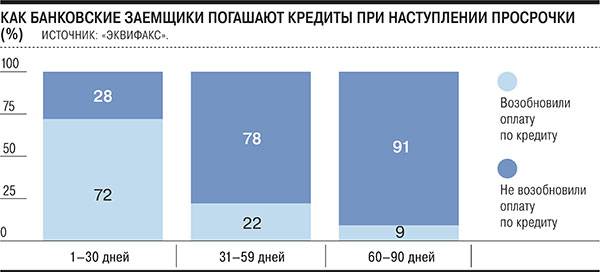

Последствия просрочки

Несвоевременное внесение текущего платежа признается нарушением обязательств заемщика. При отсутствии поступления денег на отчетную дату Сбербанк начислит неустойку в одной из таких форм:

- штраф – взыскивается однократно, не зависит от длительности просрочки;

- пеня – рассчитывается в процентном отношении к сумме задолженности, начисляется за каждые сутки просрочки.

Сбербанк чаще применяет пени, поэтому затягивание с возвратом средств увеличивает переплату. Достоверно узнать порядок расчета неустойки для своего случая можно, ознакомившись с договором. Правила зависят от типа кредита и даты подписания соглашения.

Не стоит уповать на невнимательность сотрудников Сбербанка: неустойка насчитывается автоматически. Применительно к договорам потребительского кредитования банк обязан уведомить плательщика о проблеме на протяжении недели. Небольшие просрочки со стороны платежеспособного клиента даже выгодны финучреждению.

Длительные регулярные просрочки сильно «подмочат» репутацию клиента. Единых правил нет. Если гражданин исправно выплачивал ипотеку 15 лет, месячная просрочка платежа по кредиту Сбербанка не испортит кредитную историю. А для начинающего пользователя кредитной карты даже несколько дней играют значимую роль.

Из-за просрочки финучреждение впоследствии может:

- отказать в увеличении кредитного лимита;

- не выдать потребительский заем;

- предложить деньги под бóльший процент и с обязательным обеспечением.

Правила поведения

Конечно, лучше всего не допускать просрочки. Если трудности с погашением имеют организационный характер, можно настроить автоплатеж с дебетовой карты или уполномочить бухгалтерию нанимателя проводить отчисления с зарплаты.

Если проблема имеет финансовый характер, следует просить о реструктуризации – возможности растянуть погашение во времени и уменьшить ежемесячные отчисления. Можно добиваться кредитных каникул. Если причиной неплатежеспособности стали объективные обстоятельства (болезнь, увольнение, рождение ребенка), Сбербанк может пойти навстречу, но нужно представить подтверждающие бумаги.

Когда затруднения имеют временный характер, стоит найти дополнительный источник финансирования. Недостающую сумму можно позаимствовать у родственников, а если это невозможно – в микрофинансовой организации или ломбарде. Проценты здесь высоки. Но платить их дешевле, чем пеню с процентами Сбербанку.

Погашать задолженность следует как можно быстрее. Если полную сумму выплатить не удается, нужно делать это частями. С каждым внесенным рублем задолженность уменьшается. Видя старания плательщика, банк легче пойдет на уступки в случае переговоров.

Особенности погашения для разных типов кредитов

Программы ипотечного и потребительского кредитования Сбербанка предполагают погашение долга аннуитетными платежами. Каждый месяц клиент уплачивает одинаковую сумму. Сбербанк распределяет ее на погашение кредита и процентов.

При просрочке важно понимать схему зачисления средств. Последовательность такова:

- просроченные проценты;

- просроченная задолженность;

- неустойка;

- срочные (следующего месяца) проценты;

- срочная задолженность;

- если таковые были – расходы на принудительное взыскание долга.

После просрочки нужно внести большую сумму. Насколько именно, стоит узнать в отделении или с помощью системы «Сбербанк Онлайн». Если связаться с банком невозможно, лучше перестраховаться и сделать переплату, чем перенести долги на следующий месяц.

Если есть просрочка по кредиту в Сбербанке, что нужно делать, – частый вопрос паникующих держателей кредитных карт

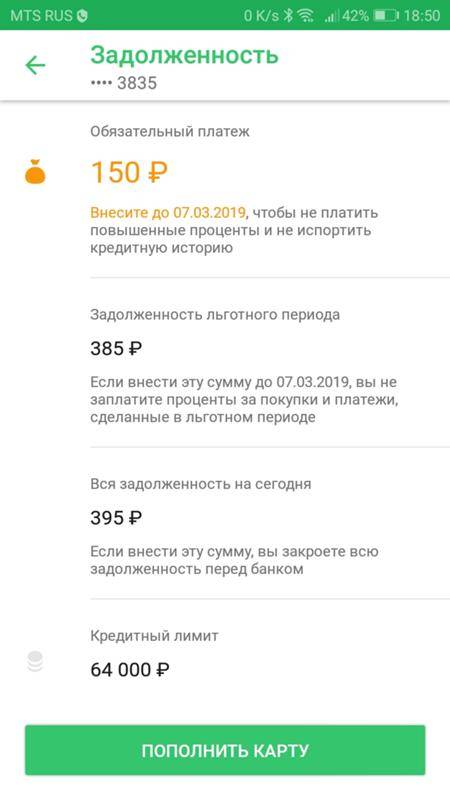

Важно вникнуть в правила пользования услугой. Сбербанк разрешает оставлять карту в минусе: по окончании льготного периода на задолженность начисляется 24% годовых

Ежемесячно нужно погашать:

- обязательный платеж – 5% задолженности по кредиту, минимум 150 руб. (за неуплату взыскивается неустойка в размере 36% годовых);

- сумму превышения лимита кредита (если был лимит);

- проценты за пользование деньгами за пределами льготного периода;

- неустойку (если начислена).

Когда разобраться в платежах самому не удается, следует обращаться к сотрудникам Сбербанка. При просрочке по кредитной карте затягивание чревато переплатами.

Возможные последствия просрочки: способы их нейтрализации

Возможно ли избежать ответственности за неисполнение кредитных обязательств заемщику, нарушившему свои кредитные обязательства? Как предотвратить образование задолженности и как восстановить репутацию благонадежного клиента?

Когда риска нет

В некоторых случаях серьезной ответственности за просрочку платежа по кредиту действительно можно избежать.

В первую очередь, речь идет о просрочке по платежу в течение льготного периода, выход за рамки которого никак не влияет на кредитную репутацию заемщика и грозит лишь стандартными процентами на взятую сумму. Процентные ставки Сбербанка в этом случае невелики и разорить клиента не смогут.

В некоторых случаях банк может пойти навстречу своему клиенту и не станет применять штрафных санкций (по причине форс-мажорных ситуаций, в которые попал клиент: стихийные бедствия, смерть родственников, болезнь, смена места жительства и работы). При этом долг перед банком должен быть погашен, а руководству соответствующего отделения — предоставлены соответствующие документы.

Во всех остальных случаях избежать ответственности за неисполнение кредитных обязательств не удастся. Штрафные санкции применяются к заемщику в автоматическом режиме и оспорить их возможно лишь в редких случаях. Что же делать в этих случаях?

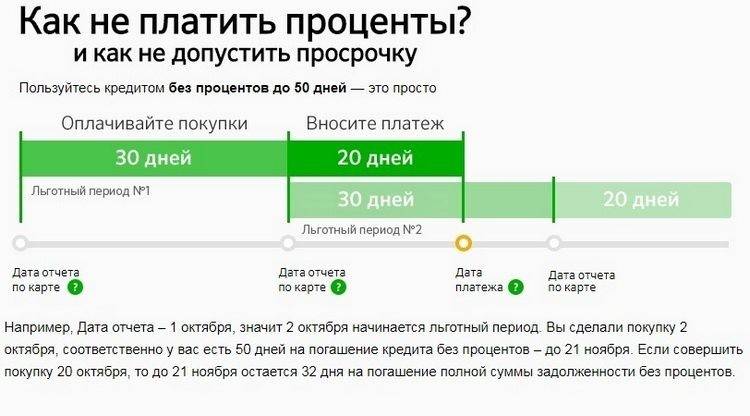

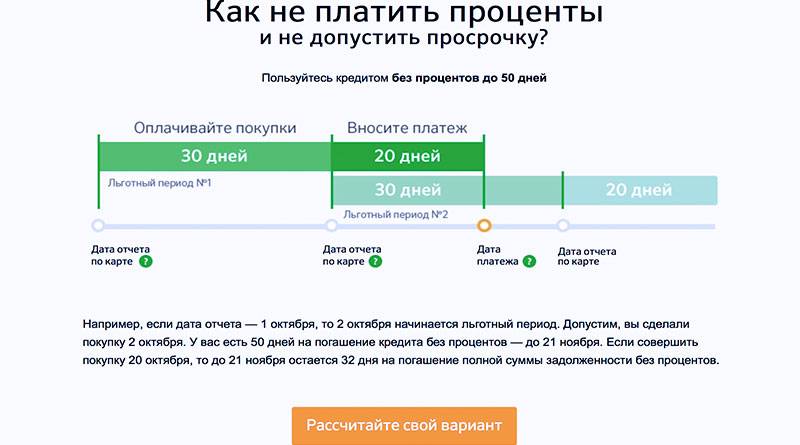

Кредитная карта Сбербанка Мастеркард имеет льготный период до 50 дней.

Выгодно ли пользоваться кредитной картой Голд от Альфа Банка — читайте тут.

Ответственность заемщика — залог положительной кредитной истории

Даже если погасить образовавшуюся задолженность не удается, нужно попытаться сохранить с банком партнерские отношения, чтобы не попасть в черный список заемщиков. Сделать это можно единственным способом — проявив себя ответственным партнером, оказавшимся в сложных жизненных обстоятельствах.

| Нужно активно контактировать с банком | Не рекомендуется сбрасывать звонки операторов из отдела по работе дебиторской задолженностью и игнорировать их письма. Такими действиями можно бесповоротно испортить свою кредитную историю. |

| Следует лично посетить офис банка, обслуживающего кредитку, чтобы согласовать регламент и способы погашения долга | Банк всегда идет навстречу клиентам и может предложить компромиссное решение, удобное обеим сторонам. Это избавит заемщика от судебных разбирательств — как максимум и испорченной кредитной истории — как минимум. Кроме того, банк может снизить пеню за просрочку или размер штрафа, а то и вовсе отменить их. |

| Вносите на счет карты столько, сколько можете | Уведомьте банк о том, когда сможете погасить задолженность полностью. Это будет доказательством того, что вы не уклоняетесь от платежей и являетесь сознательным клиентом. Погашайте оставшуюся часть долга в кратчайшие сроки. |

| Если задолженность еще не образовалась, но избежать ее не удастся | Рассмотрите возможность перекредитования. Оцените с банковскими работниками доступные вам кредитные программы и их срок. Благодаря новому кредиту можно погасить долг по кредитной карте, значительно снизив сумму ежемесячного взноса. |

Когда начинается просрочка

При получении кредитки клиент подписывает кредитный договор. Согласно ему банк предоставляет возможность пользоваться кредитным лимитом, а клиент обязуется своевременно погашать задолженность. А также в документе оговариваются другие важные условия, например, какой процент начисляется за пользование заемными деньгами.

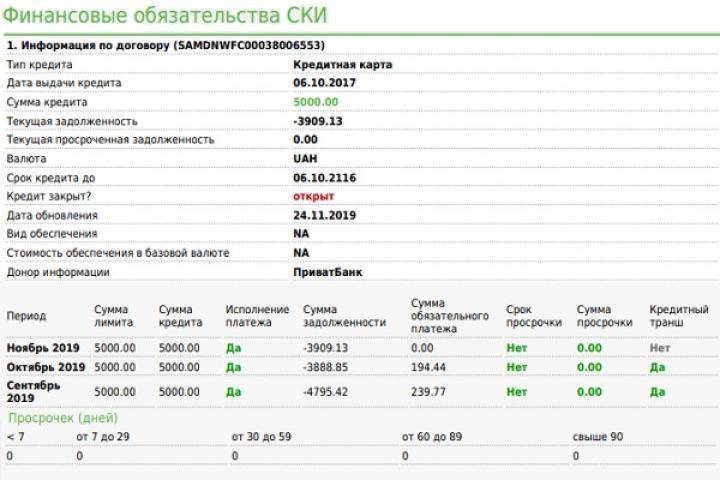

Заранее банк и клиент не знают, какая сумма будет потрачена с карты. Поэтому каждый месяц Сбербанк формирует отчет – выписку с указанием суммы задолженности. После этого у держателя кредитки есть 20 дней платежного периода, чтобы внести хотя бы минимальный платеж.

Размер минимального платежа составляет 5% от суммы долга на отчетную дату плюс начисленные проценты. Он одинаковый для всех карточек Сбербанка. Для удобства заемщика дата и размер минимального платежа указываются в выписке. Банк также напоминает о предстоящих платежах в SMS, чтобы клиент не допустил просрочку из-за забывчивости.

Если до конца платежного периода не поступили деньги на счет или сумма меньше минимальной, то возникает просрочка минимального платежа по кредитной карте Сбербанка.

Каковы последствия при несвоевременном погашении кредита

Часто клиенты считают, что если нет денег для возврата долга, то – это не проблема. Однако это не так, банк в обязательном порядке сможет вернуть свои деньги, для чего применяются законные способы. Кроме начисления больших санкций, штрафов пени, а также самого долга, ко всему еще и прибавляются расходы на судебное разбирательство. Эти расходы должен будет покрыть клиент, так как в такой ситуации именно он является нарушителем закона.

Помимо финансовых проблем, нарушителю грозят следующие неприятные последствия:

- Испорченная кредитная история. Получить кредит в любом другом банке такому заемщику не удастся, даже если история с возмещением денежных средств завершится удачно. Кредитная репутация будет испорчена, поэтому ни один банк не пожелает связываться с такими проблемными клиентами. Однако такой способ легко обойти, для чего кредит можно оформить на другого члена семьи. Существуют также такие организации, которые за определенную сумму денег могут восстановить репутацию недобросовестных заемщиков.

- Огласка. О задолженности банку уведомляется не только сам клиент, но еще и его родственники, а также организация, в которой он работает. Таким способом заемщик ставится в неловкое положение, при котором родственники будут давить на то, чтобы долг был в ближайшее время погашен. Банк сообщает организации, в которой работает сотрудник не для того, чтобы скомпрометировать человека как неблагонадежного заемщика, а с целью скорейшего возмещения долга.

- Повышение задолженности. С каждым днем сумма пени будет только возрастать, что приведет к большим финансовым проблемам. Если клиент начнет погашать долг, то в банке действует такой порядок, при котором в первую очередь погашается пеня, а затем проценты. В последнюю очередь происходит погашение основного долга по кредиту.

Если клиент сможет погасить пеню и начисленные проценты, а основной долг при этом останется, то будет продолжено начисление процентов и пени. Клиенту попросту невыгодно влезать в такие долги в рамках закона, так как в итоге деньги придется вернуть банку, но уже в размере большем, чем первоначальная сумма займа.

Пострадавшая кредитная линия

Нарушив условия договора кредитования хотя бы один раз, можно привлечь отсутствие одобрения на кредитование от различных банковских организаций. Банки располагают единой базой должников. Даже после погашения всей суммы велика вероятность дальнейшего отказа.

Восстановить испорченную репутацию проблематично, но существуют методы её восстановления. Сбербанк и иные организации предлагают специализированные программы по реабилитации кредитной истории. Так же можно оформить займ на одного из членов семьи.

Разглашение

Никому не хочется, чтобы информация касательно просроченного платежа стала достоянием общественности. Кредитно-финансовое учреждение имеет право информировать родственников и работодателя дебитора о наличии задолженности. Целью информирования сторонних лиц становится давление на заемщика, чтобы он скорее оплатил долг.

Повышение долга

Чем больше дней должник затягивает с пополнением банковской карты, тем выше будет сумма пени. Сбербанк устанавливает единый порядок погашения займа. Согласно регламенту первоначально покрывается величина накопленной пени, дальше — проценты за просрочку. В последнюю очередь деньги идут непосредственно на возврат банковских средств. Если погасить только процентную ставку и пеню, останется сумма кредитования, на которую впоследствии начислят штраф.

Рассчитаем неустойку

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Если долго не платить?

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка). Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора. Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга. А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет. Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах. Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода. Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки. Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

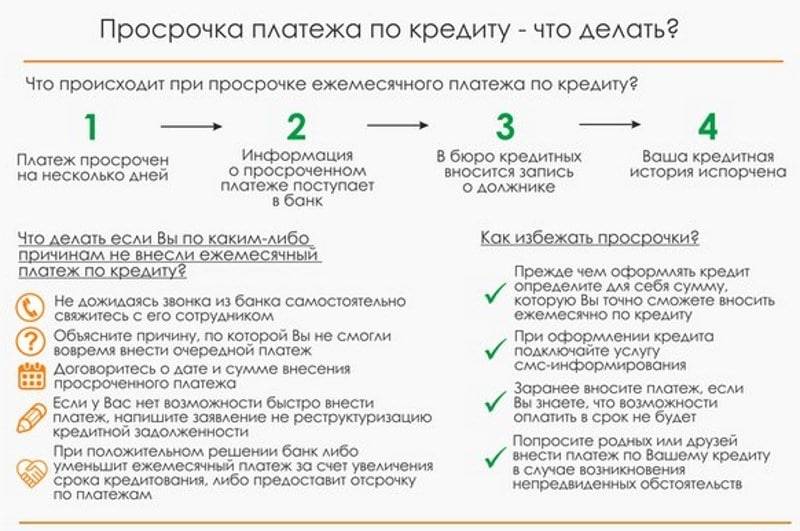

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен. Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями. Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Можно ли исправить плохую кредитную историю

Многих клиентов с плохой КИ интересует вопрос, дадут ли кредит в Сбербанке. Большинство банков предоставляют займы, особенно крупные и на продолжительный период, только клиентам с положительным кредитным рейтингом.

Если кредитной истории нет (клиент впервые берет ссуду) или она испорчена, кредитор может выдать заемщику небольшую сумму в долг, но только под высокий процент и на короткий срок. Но КИ можно исправить, на что понадобится время. Если ничего не делать, придется ждать несколько лет, пока кредитная история обнулится автоматически.

Решить эту проблему можно быстрее. Для этого рекомендуется брать небольшие займы на короткий период и своевременно или досрочно погашать их. Чем больше будет таких сделок, тем быстрее КИ станет положительной.

Реакция банка

Любая просрочка по кредитной карте от Сбербанка невыгодна кредитной организации. Риск потери средств для нее существенно возрастает. Она вынуждена создавать дополнительные резервы и предпринимать другие меры, чтобы избежать негативных для себя последствий.

Ответственность за просрочку полностью лежит на заемщике. Хотя карта выдается без залога и поручительства, клиент при невыполнении условий договора отвечает деньгами. Он вынужден платить штрафные санкции, а также может столкнуться с блокировкой кредитки и даже судебным иском.

Повышение процентной ставки

Сбербанк не включает в новые договоры условия об увеличении процентной ставки при просрочке. Если просрочить платеж, то будут применены другие меры финансового характера. Самостоятельно банк поднимать ставку не имеет права.

Начисление пени

За каждый день задержки обязательного платежа начисляется неустойка. Ее размер рассчитывается по ставке 36% годовых. Начисляется неустойка только на сумму просроченной задолженности. Она подлежит оплате за каждый день задержки платежа до момента полного погашения просроченного долга.

Блокировка кредитки

Кредитная карта блокируется, если клиент долго не погашает просроченную задолженность. Обычно Сбербанк приостанавливает только расходные операции, оставляя возможность заемщику использовать пластик для пополнения счета без ограничений. Если клиент быстро решит ситуацию с задержкой оплаты по договору, то его обслуживание будет восстановлено в полном объеме.

Судебное разбирательство

Если просрочка длится долго, то Сбербанк вправе защищать свои права и интересы путем подачи судебного иска. Перед этим заемщику часто выставляют требование немедленно или в короткий срок выплатить долг по карте полностью. По судебному решению с заемщика будут взысканы следующие суммы:

- основной долг;

- проценты по кредиту;

- неустойка;

- судебные издержки банка (приставы, расходы на юристов).

После получения судебного решения и исполнительного листа Сбербанк передаст документы в ФССП. Непосредственно взыскивать долг будут уже приставы в ходе исполнительного производства.

Должника могут ждать следующие негативные последствия при взыскании долга через ФССП:

- списание средств с любых банковских счетов и направление их на погашение долга;

- запрет на выезд за границу.

- арест, изъятие, реализация имущества.

Если после получения документов из ФССП должник добровольно погасить долг в течение 5 дней не сможет, то с него взыщут дополнительно исполнительский сбор.

Особенности просрочки по кредитной карте Сбербанка

Крупнейшее финансовое учреждение страны выдает клиентам кредитные карты после предварительного одобрения. Банк должен быть уверен в платежеспособности заявителя. При заключении соглашения сотрудники отделения выдают заемщику график оплаты кредита. Бланк договора содержит информацию касательно нарушения условий и прописывает возможные последствия.

Однако, пользователи придают меньше значения погашению задолженности по пластику. Вследствие безалаберного отношения к регламентированным срокам внесения платежей возникают штрафы, пени. Если с должником что-то случилось, возникли уважительные причины, то Сбербанк все равно призовет его к ответственности.

Как отсрочить платеж по кредиту в Сбербанке

- Посетите отделение Сбербанка, захватив с собой кредитный договор и паспорт. Желательно посетить именно тот офис, в котором вы оформляли кредит или получали кредитную карту.

- Оформите заявление на получение отсрочки или реструктуризацию. В тексте нужно максимально полно изложить причину финансовых затруднений и приложить к заявке документальные доказательства, перечень которых определяется ситуацией.

- Ждите решения банка. Срок рассмотрения зависит от обстоятельств дела и может затянуться до двух недель. В течение этого времени вы обязаны погашать долг по условиям договора.

- Если вы получите одобрение заявления, посетите отделение для подписания нового кредитного договора.

Конечно же, простому заёмщику Сбербанк кажется неумолимым и громадным банком, который не прощает долгов, даже самых копеечных. В каком-то смысле это правда, однако не стоит слишком категорично размышлять о том, что там работают бессердечные люди. В Сбербанке бывают различные способы помощи клиентам.

Чтобы сохранить чистой кредитную историюи не допустить просрочек, Сбербанк периодически предлагает такую услугу, как отсрочка платежа на месяц. Конечно же, это может подойти только для тех, у кого лишь разовые обстоятельства и требуется лишь сдвинуть дату платежа на месяц.

Однако программа подобной отсрочки действует не постоянно, эта возможность появляется периодически. О том, действует ли она на данный момент, требуется уточнить, обратившись в сам Сбербанк.

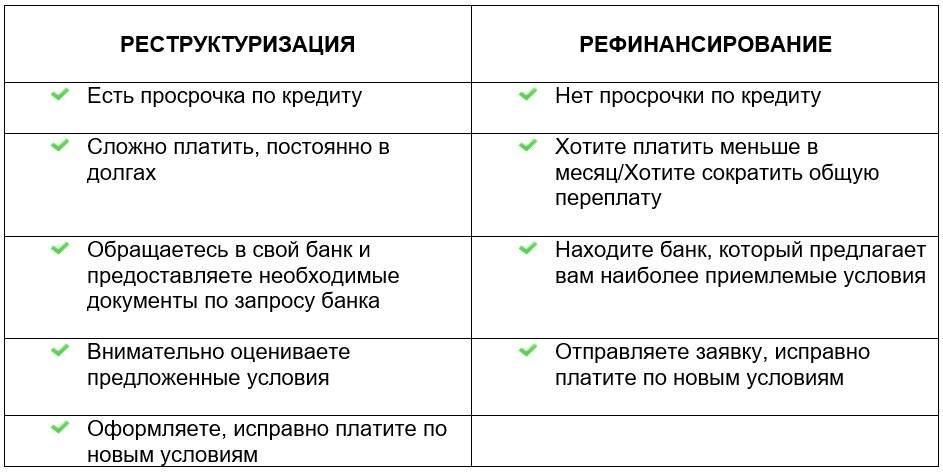

Но не эта услуга действительно может Вам помочь. Немногие знают, что сам кредит можно «переделать», то есть законным способом изменить в нем такие важные параметры, как сумма и день платежа. И это далеко не все преимущества реструктуризации.

На сегодняшний день у заемщиков с временными финансовыми трудностями, которые не могут в полной мере выполнять обязательства по выплате кредита, существует два варианта:

- Отсрочить выплату кредита на период от 12 до 24 месяцев (в зависимости от того, взят он сроком до 2-х лет или более). Отсрочка распространяется только на основной долг. Проценты придется выплачивать регулярно. Но сумма будет значительно меньше, и это облегчит нагрузку на клиента, оказавшегося в затруднительном положении.

- Провести реструктуризацию существующего займа, то есть изменить условия выплаты текущего кредита. За счет увеличения срока кредитования, можно уменьшить сумму ежемесячного платежа. Или изменить дату погашения ежемесячной суммы. Варианты предлагаются индивидуально в зависимости от сложившейся ситуации.

Рассмотрим, что в таком случае предлагает Сбербанк, можно ли отсрочить платеж кредиту, и как происходит процедура.

Что делать в случае просрочки

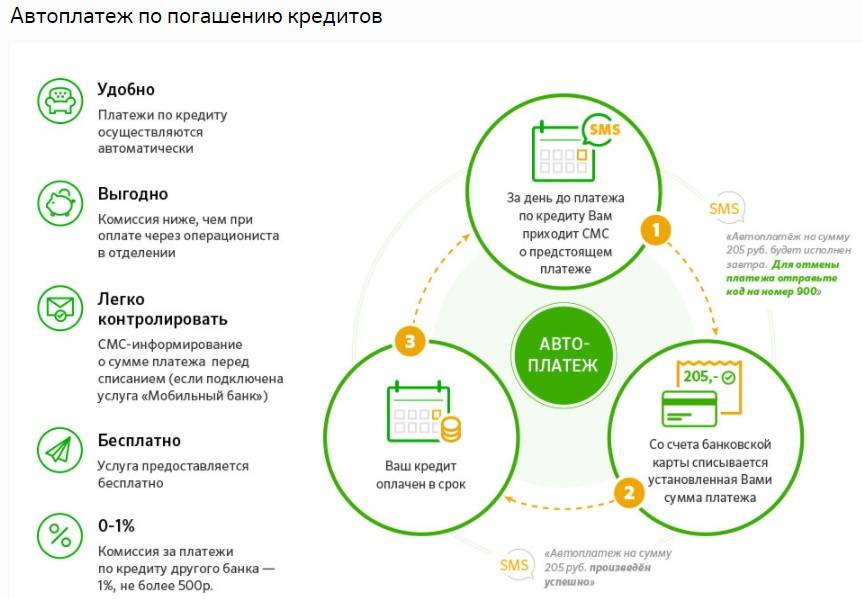

Если причиной постоянных просрочек становятся организационные моменты: нехватка времени, неудобное расположение банкоматов, клиент просто забывает и т.д., можно подключить автоплатеж (бесплатное подключение и комиссия 1% от суммы перевода) или воспользоваться онлайн-сервисами для перечисления денежных средств.

Если просроченная задолженность связана с финансовыми трудностями – обратитесь в отделение банка с необходимым пакетом документов и оставьте заявку на реструктуризацию долга. Увеличение срока выплаты и уменьшение ежемесячного платежа – практически всегда способны спасти ситуацию.

Одобрить реструктуризацию Сбербанк сможет только тем, кто имеет реальные финансовые проблемы и может подтвердить это документально (служба в армии, беременность и отпуск по уходу за ребенком, ухудшение условий труда и снижение зарплаты, утрата трудоспособности).

В редких индивидуальных случаях банк может пойти навстречу и оформить «кредитные каникулы». Узнать подробнее о такой услуге и получить индивидуальную консультацию можно в офисе банка или по бесплатному номеру банка — 900.

Для лояльного отношения банка к вашим проблемам, рекомендуем оплачивать задолженность любыми суммами. Кладите на счет хоть по 100 рублей – банк оценит ваши старания и охотнее пойдет на переговоры.

Если вы не пытаетесь погашать кредит – будьте готовы к общению с коллекторами. Несмотря на то что их деятельность регулируется законом – встречи с ними не самые приятные.

По закону коллекторы могут поговорить с должником по телефону не чаще чем 1 раз в день или 2 раза в неделю. Но на деле все иначе – звонок поступает от автоответчика, что не является «непосредственным взаимодействием с должником», как прописано в законе. Еще чаще поступают СМС.

Следующим этапом станет повестка в суд. Цель банка — принудительно взыскать денежные средства, путем реализации имущества и ареста счетов. Не стоит надеяться на списание долга по истечении срока исковой давности (трех лет). Любой контакт с банком и представителями коллекторских агенств запускает отсчет времени сначала. Избежать контактов практически нереально. Долг в любом случае будет реструктурирован и следить за исполнением обязательств будет уже суд.

Что делать?

Порядок действий со стороны Сбербанка и применяемые штрафы прямо пропорционально зависят от срока допущенной просрочки. Рассмотрим, что будет, если не платить по ипотеке Сбербанка более 1, 10, 30 и 90 дней.

Если просрочка 1 день

Многие ипотечные заемщики наивно полагают, что опоздание с оплатой ежемесячного взноса всего на один день является пустяковым и не предполагает никаких штрафов. Практика показывает, что в большинстве случаев, начиная со следующего дня обязательного платежа, Сбербанк начислит пени.

Исключением может стать оговорка, прописанная в кредитном договоре. Речь идет о ситуации, когда срок платежа приходится на выходной или праздничный день. В этом случае, клиенту дается еще один день на зачисление нужной суммы на ссудный счет.

Во всех остальных ситуациях никаких поблажек нет. Даже если менеджер банка захочет пойти навстречу заемщику и дать отсрочку, изменить работу автоматической системы не получится. Необходимые бухгалтерские проводки будут сформированы и проведены уже на следующий день.

Поэтому крайне важно учитывать временной лаг, который отводится на перевод денежных средств при оплате задолженности по ипотеке

Если просрочка 10 дней

В Сбербанке действует правило, согласно которому уже спустя 5 дней просрочки заемщику начинают звонить сотрудники банка с уведомлением о задолженности и требованием погасить ее в самое ближайшее время.

До этого срока клиент получает лишь смс-сообщение о том, что очередной платеж был просрочен.

При просрочке в 10 дней помимо звонков из кредитного отдела и работе с просроченной задолженностью с заемщиком будут пытаться связаться работники Службы безопасности Сбербанка. Как правило, клиент будет приглашен лично в банк для обсуждения сложившейся ситуации и вариантов выхода из нее.

Главными последствиями допущения просрочки в 10 дней и более является передача информации в бюро кредитных историй и начисление пеней.

Если просрочка 30 дней

Если клиент не платит по ипотеке более 1 месяца и не пытается вести диалог со Сбербанком, то такой клиент относится к неблагонадежным. Взаимодействие с подобным должником уже ведет отдел по работе с просроченной задолженностью и служба внутренней безопасности банка.

Если заемщик испытывает временные финансовые трудности, а также признает свои проблемы и не пытается сбежать, то банк может предложить в качестве варианта выхода из ситуации реструктуризацию долга

В этом случае снизится кредитная нагрузка за счет увеличения срока кредитования и, что немаловажное, не ухудшится кредитный рейтинг клиента

Если просрочка 90 дней и более

Просрочка более трех месяцев – объективное основание для подачи Сбербанком иска в суд с требованием о взыскании залогового имущества и получении материальной компенсации за свои расходы и потери.

На данном этапе возможно два развития пути:

- удовлетворение иска судом, в результате чего жилье будет арестовано, изъято у владельца и продано, а сам заемщик должен будет погасить основной долг, просроченные проценты, начисленные пени и неустойки, а также компенсировать судебные и иные организационные затраты банка;

- заключение с клиентом мирового соглашения.

В мировом соглашении обязательно прописываются условия исполнения заемщиком своих кредитных обязательств путем реструктуризации или иного варианта погашения долга, а также ответственность в случае нарушения подписываемого соглашения. Помимо реструктуризации клиент и банк могут договориться о продаже квартиры и погашения за счет вырученной суммы сложившейся задолженности.

Подробнее о том, можно ли продать квартиру в ипотеке Сбербанка, вы узнаете из отдельного поста.

Также банк может посоветовать воспользоваться накопленными сбережениями на банковских счетах и вкладах, продать второстепенное движимое/недвижимое имущество и т.д.