О семейной традиции — вести бюджет

В семье обязательно должна быть традиция месячного рассмотрения таких записей, общих цифр. Это называется аналитикой, она должна быть совместной.

Раз в месяц надо сесть, посмотреть на всю информацию, поговорить, что у нас получилось, куда мы идем, для чего мы это делаем, что мы можем предпринять, чтобы двигаться быстрее к финансовой свободе.

Ключевое в этом всем – не просто фиксировать, а рассматривать расходы, доходы и сбережения. Эта беседа – она на самом деле больше о цели.

Для чего мы это делаем. Мы готовимся завести ребенка – мы хотим собирать на роддом. Мы живем на съемной квартире – планируем иметь собственное жилье. Мы только начали жить вместе – мечтаем поехать в отпуск. Важны совместные цели, а деньги – это просто инструмент для достижения желаемого.

В процессе могут возникать ссоры, поэтому это, скорее, психология отношений – как слушать и услышать друг друга.

У меня в книге, например, есть интересное упражнение для молодых семей, когда каждый выписывает какие-то свои стремления – долгосрочные, краткосрочные, можно и те, и другие. И потом ставит им баллы.

Самый высокий приоритет – 10 баллов, 9 баллов и так далее

Но нельзя ставить десятки нескольким целям, обязательно нужно сортировать по важности

Потом два списка сравниваются, и я прошу пару выбрать хотя бы одну краткосрочную и одну долгосрочную цель (коротко – это до 1 года, долго – более года), на которую они будут совместно работать. Вот такой пример.

Деньги на «черный день»

Лучше, чтобы таких дней никогда не наступало, но в жизни не исключены риски, когда внезапно могут понадобиться деньги на починку автомобиля, на дорогостоящее лечение или на случай, если кто-то из супругов потерял работу. Лучше эти форс-мажорные траты заранее предусмотреть и подготовить «подушку безопасности». Сумма подушки складывается следующим образом: сумма ежемесячного дохода умножается на 3.

Если вернуться к нашему примеру, то она составляет 120000 руб. (40000 руб. х3). Откладывайте «на чёрный день» до тех пор, пока не наберётся данная сумма.

Когда создан такой «резервный фонд», можно увеличить вклад в статьи «Развлечения» или «Накопления на большие покупки» (квартиру, машину или путешествие).

3 программы, которыми советую пользоваться при ведении бюджета

Я изучил достаточно программ, многие опробовал. И выделил три самые лучшие:

HomeMoney. Программу основал украинец, она очень давно на рынке. Сейчас, к сожалению, этот продукт не развивается. Хотя функционал у него очень хороший.

CoinKeeper. Это команда санкт-петербуржцев. В СНГ они – лидеры.

Spendee. Программа из Чехии. Относительно новая, там очень современный интерфейс на мобильном.

Почему я именно эти три советую? Для меня критичной является синхронизация с украинскими банками. Я не рекомендую людям брать какую-то американскую программу, хотя там есть суперприложения на все случаи жизни.

Но то, что там нет автоматизации с банком – это просто часы вашей жизни, потраченные на то, что вы что-то туда вносите.

В этих трех программах, в платных, правда, версиях, все есть. Поэтому надо брать одну из них и пробовать.

Разумное ведение семейного бюджета

Каждая молодая семейная пара решает вопрос ведения семейного бюджета. Одни выбирают совместное накопление и трату денег, другие предпочитают раздельное владение деньгами, третьи совмещают два варианта вместе. Но какой бы выбор ни был сделан, супругам все равно придется учиться экономить семейный бюджет.

Под экономией в данной статье понимается умеренная трата денег с максимально возможным их накоплением. Не следует вдаваться в крайности: ни полностью спускать деньги на все подряд, ни откладывать их, отказывая себе в малейших мелочах. Человек живет не для того, чтобы постоянно себе во всем ограничивать, а для того, чтобы жить максимально счастливо.

Каких основных правил экономии и ведения следует придерживаться, чтобы сохранить семейный бюджет:

- У вас должен вестись список необходимых покупок. Как настоящая семья, продумывайте, что следует купить в дом. Это касается не только продуктов и средств гигиены общего использования, но и личных средств по уходу, одежды для всех членов семьи, предметов интерьера и прочего. Первоначально деньги тратятся на то, что необходимо. Если средств пока не хватает на покупку, например, стиральной машинки, тогда купите ее на накопленные деньги.

- Не гонитесь за дешевизной. В стремлениях скопить как можно больше денег человек часто пытается делать дешевые покупки. Однако это не всегда уместно. Есть ряд предметов, которые имеют низкую цену по причине своего некачественного производства. Купив такой товар, вы рискуете потратить еще больше денег на его починку или обмен, чем изначальное приобретение действительно качественного изделия.

- Давайте себе возможность побаловать себя. Не экономьте материальные средства в отношении любых покупок на семейные развлечения. Наличие количества бумажек вас не сильно долго будет радовать, а вот приятные эмоции, воспоминания или появление забавной безделушки будет намного дольше давать приятные ощущения.

- Должна быть цель накопления. Согласовывайте с супругой, на что вы собираетесь копить деньги. Материальных средств никогда не бывает много, а вот некоторые необходимые вещи стоят очень дорого: новая квартира, автомобиль, бытовая техника, ремонт, обучение и т. д. Не копите деньги просто так.

- Пусть накопленные средства работают на их же увеличение. Они не должны лежать без дела, вложите их во что-нибудь прибыльное: на депозит или купите нечто нужное, но дорогое.

Расчет денег, которые вы будете откладывать, ведется в таком порядке:

Семейный бюджет за месяц = количество денег на необходимые расходы + 30-50 долларов на месячные развлечения + количество денег для накопления.

И главное помнить – покупайте лишь то, что вам действительно нужно, и не ограничивайте свои желания. Живите не ради денег, а ради счастливой жизни!

Сравнительный анализ системы семейного бюджетирования в России и за рубежом

Зарубежный опыт правового регулирования распоряжения общим имуществом супругов может быть полезен для реформирования отечественного семейного законодательства.

Итак, в соответствии со ст. 1421 Гражданского кодекса Франции, каждый из супругов имеет право самостоятельно управлять и распоряжаться общим имуществом при условии, что он несет ответственность за допущенные в этом случае ошибки. Взаимное согласие супругов потребуется только для осуществления сделок по безвозмездному отчуждению имущества, входящего в общую собственность, сделок по отчуждению, сдаче внаем, залога общего недвижимого имущества.

Гражданский кодекс Чешской Республики устанавливает, что каждый из супругов может решать обычные вопросы, связанные с вещами из общей собственности, однако для совершения сделок с этими вещами требуется согласие обоих супругов.

Швейцарское семейное право характеризуется обязательным согласием обоих супругов на распоряжение совместной собственностью.

В тех штатах США, где модель собственности супругов основана на общем праве, оба супруга имеют равные права на использование общей собственности, но супруги имеют право распоряжаться ею только совместно. Имуществом управляет супруг, который получает доход от предпринимательской деятельности или по трудовому договору. Если оба супруга зарабатывают деньги в семейный бюджет, то вопросы управления имуществом они должны решать вместе.

Многие эксперты по гражданскому праву предлагают законодательно закрепить возможность, при отсутствии согласия супруга, обратиться в суд с иском о разрешении на заключение сделки другим супругом. Решение суда должно содержать разрешение или запрет на заключение конкретной сделки, исходя из интересов семьи. Этот дизайн похож на ст. 217 ФГК, в котором говорится, что суд может разрешить одному из супругов единолично совершить сделку, в которой требуется участие или согласие другого супруга, если последний не может выразить свою волю или его отказ является не оправдано интересами семьи. Закрепление данного положения в СК РФ соответствовало бы п. 2 ст. 1 ГК РФ, который допускает ограничение гражданских прав (в этом случае гражданин лишается имущества без его согласия) на основании федерального закона в той мере, в какой это необходимо, в том числе в целях защиты права и законные интересы других лиц. Также необходимо учитывать и другую позицию, согласно которой, если супруг уклоняется от дачи согласия на заключение сделки по отчуждению недвижимого имущества, супруг, на которого оформлено право собственности на имущество, может обратиться к нотариусу. чтобы защитить свои права. Эти мнения кажутся весьма противоречивыми, поскольку подмена автономии воли второго супруга совладельца не должна заменяться государственным принуждением, оформленным правоприменительным актом – решением суда.

Таким образом, зарубежное законодательство в области семейного права носит ограничительный характер. Размещение таких правил в нашем законодательстве может повлечь ограничение прав супругов, в том числе равноправных. Но, в любом случае, введение новых правил может помочь избежать незаконных сделок, совершаемых одним супругом без ведома другого.

На основании вышеизложенного можно сделать вывод, что структура бюджета, а также его составляющие (доходы и расходы) включают множество групп, что, в свою очередь, позволяет более детально рассмотреть, откуда деньги в семье, и куда они расходуются, это не может не сказываться на балансе семейного бюджета.

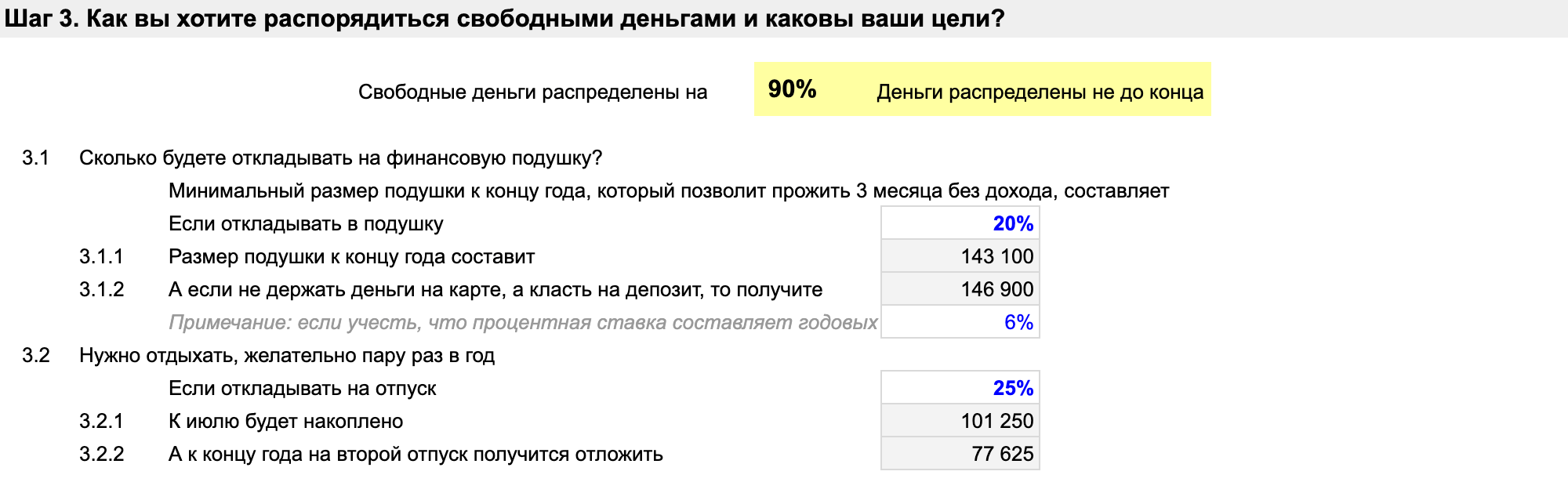

Шаг 3 Распределяем свободные деньги

Теперь необходимо распределить свободные деньги по вашим финансовым целям. В моем примере есть несколько предустановленных шаблонов распределения: на финансовую подушку, на отпуск, на новую машину и на досрочное погашение ипотеки.

От вас требуется указать, какую долю свободных средств вы хотите направить на ту или иную цель. Я распределял средства следующим образом:

- на подушку безопасности — 30%;

- на отпуск — 25%;

- на новый автомобиль — 25%;

- на досрочное погашение ипотеки — оставшиеся 20%.

Если что-то еще останется, таблица сообщит

Если что-то еще останется, таблица сообщит

Финансовая подушка — это первое, на что стоит отложить часть ваших свободных денег, особенно если у вас есть открытые кредиты или ипотека. Есть мнение, что подушка должна составлять 3—6 ваших окладов. Но мне больше нравится подход, когда финансовая подушка рассчитывается не от оклада, а от ваших средних расходов. В таблице я буду придерживаться этого принципа.

Вот как я рассчитываю размер подушки. Мои обязательные траты в месяц складываются из 60 000 Р повседневных расходов, ипотеки с платежом 25 000 Р, в среднем 3000 Р квартплаты и 3000 Р расходов на бензин. В сумме это 91 000 Р.

Если я потеряю основной источник заработка — работу, — на поиски новой может уйти от 3 до 6 месяцев. Соответственно, минимальный размер моей подушки составляет 91 000 Р × 3 месяца = 273 000 Р. Эту сумму я всегда стараюсь иметь на карте и не трогать. На нее капает процент на остаток, так что инфляция не съедает эти деньги.

В идеале хотелось бы иметь подушку на 6 месяцев, то есть 546 000 Р.

На вкладке «Гайд» в разделе 3.1 выводится размер подушки, который таблица рассчитывает от вашего среднего расхода за три месяца. Это рекомендуемый размер вашей финансовой подушки безопасности. Средний расход в месяц — это сумма всех расходов за год, деленная на 12.

С такой подушкой вы, по крайней мере, сможете обеспечивать свои потребности на протяжении трех месяцев, если вдруг останетесь без работы

Как только вы укажете, какой процент от свободных средств направите на подушку, на вкладке «Гайд» в шаге 3.1.1 рассчитается сумма вашей подушки на конец года. Если держать все деньги на пополняемом депозите, то сумма будет немного больше. Это значение будет рассчитано в шаге 3.1.2.

Здесь видно, на сколько больше можно накопить, если пользоваться депозитом

Но не все накопления есть смысл откладывать на депозит. Объясню почему.

Когда лучше отчислять деньги на депозит?

Если деньги вам потребуются в ближайшие полгода, например в отпуске, то проще хранить их на карте с процентом на остаток.

Если вы планируете копить в течение какого-то долгого срока — от полугода, — то правильнее использовать депозитный вклад. В моем примере, если использовать депозит со ставкой 6%, сумма подушки будет больше почти на 8 тысяч. Немного, но приятно.

Важно понимать, что процент на депозитном счете зависит от ставки ЦБ, которая в последнее время постоянно снижается. Накопления на отпуск будем фиксировать за первые полгода — на конец июня, — а потом на конец года. Первую часть накоплений откладываем на летний сезон отпусков

Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2

Первую часть накоплений откладываем на летний сезон отпусков. Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2

Накопления на отпуск будем фиксировать за первые полгода — на конец июня, — а потом на конец года. Первую часть накоплений откладываем на летний сезон отпусков. Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2.

Накопления на покупку авто. Если у вас нет цели накопить на новый автомобиль, вы можете переиспользовать эту статью для другой цели или просто указать 0%. Для этой финансовой цели мы также просчитаем два варианта накопления: строка 3.3.2 — с депозитом, строка 3.3.1 — без депозита.

Досрочные платежи по ипотеке — последняя цель, которую по плану вносим ежемесячно. Они отражены в строке 3.4. В итоге можем спрогнозировать, на сколько удастся сократить основной долг по ипотечному кредиту к концу года.

Кстати, цель можно ставить и от обратного: например, какую долю свободных средств мне стоит направлять на досрочные платежи, чтобы за год уменьшить основной долг на желаемую сумму. Это строка 3.4.2

Кстати, цель можно ставить и от обратного: например, какую долю свободных средств мне стоит направлять на досрочные платежи, чтобы за год уменьшить основной долг на желаемую сумму. Это строка 3.4.2

Если вы хотите добавить еще одну дополнительную цель, введите данные в разделе 3.5. Шаблон для этой цели позволяет оценить накопления на конец года как с учетом депозита, так и без.

Какие еще финансовые цели можно себе поставить:

- Отложить деньги на ИИС.

- Накопить на первоначальный взнос по ипотеке.

- Накопить на ремонт.

Каким бывает семейный бюджет?

Итак, как распределять деньги в семье? Для начала рассмотрим 3 вида бюджета:

1. Общий. Это означает, что у партнеров нет никаких разногласий по поводу того, как хранить сбережения. Все средства идут в «общий котел». Такой вариант подойдет супругам, которые уже много лет вместе, и у них подрастают дети.

У каждого партнера равный доступ к финансам. Но здесь иногда возникают трудности с выбором подарков друг другу, с покупкой дорогостоящих товаров. А еще в этом случае не повезет «транжирам», которые привыкли к спонтанным тратам.

2. Раздельный. Здесь даже не обсуждается тема «кто кормилец в 21 веке». Независимо от того, кто сколько заработал, каждый волен распоряжаться своими деньгами так, как ему угодно. Мужчина и женщина самостоятельно решают, как им вести финансы. Если же требуется приобрести что-то для общих нужд (мебель или бытовую технику), расходы делятся пополам.

Обычно такой порядок характерен для пар, которые пока только начали жить вместе, у них нет детей. Некоторым это кажется довольно эгоистичным подходом. Сразу же начинаются рассуждения о том, что мужчина должен обеспечивать семью, раз взял на себя ответственность. Но согласитесь, о подобных вещах нужно договариваться еще «на берегу»?

3. Смешанный. Когда каждый из супругов вкладывает часть своих денег на общие нужды, а остальное оставляет себе и тратит по своему желанию. Такой тип бюджета может устроить те пары, где мужчина и женщина имеют стабильный доход и вместе выполняют домашние обязанности. Главный плюс здесь — финансовая независимость каждого партнера.

Во всех трех случаях важно умело планировать расходы, четко понимать, как расходуются средства. Иначе, даже при самых солидных заработках, семья рискует жить от зарплаты до зарплаты.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

- наведение порядка в личных финансах

- сопоставление доходной и расходной части

- оптимизация расходов с целью накопления денежных средств

- определение целевого финансирования

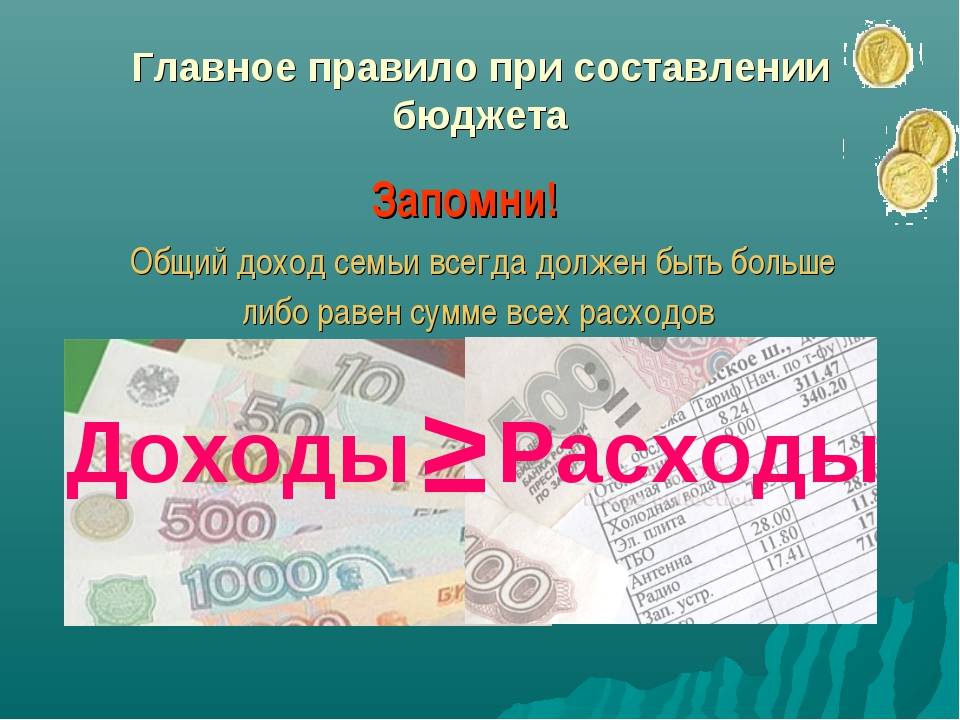

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

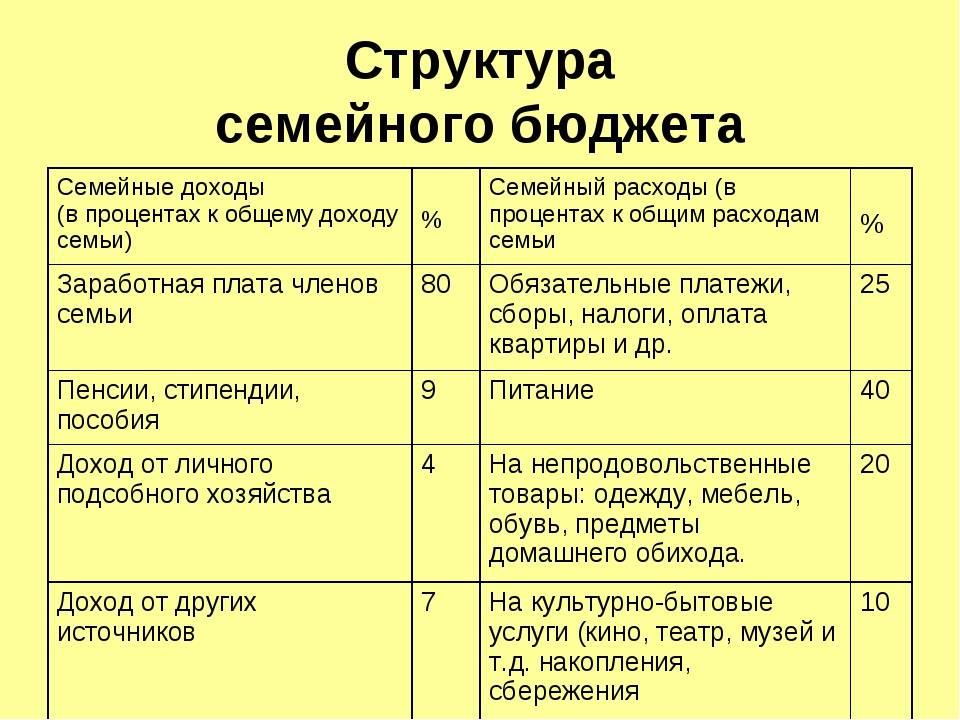

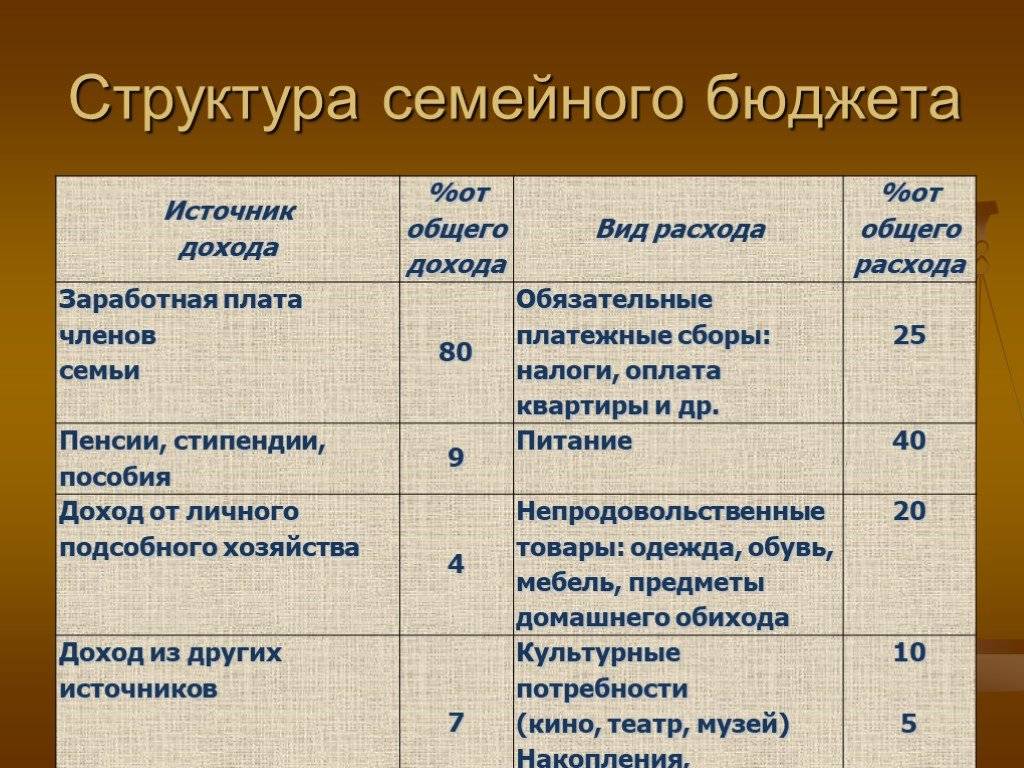

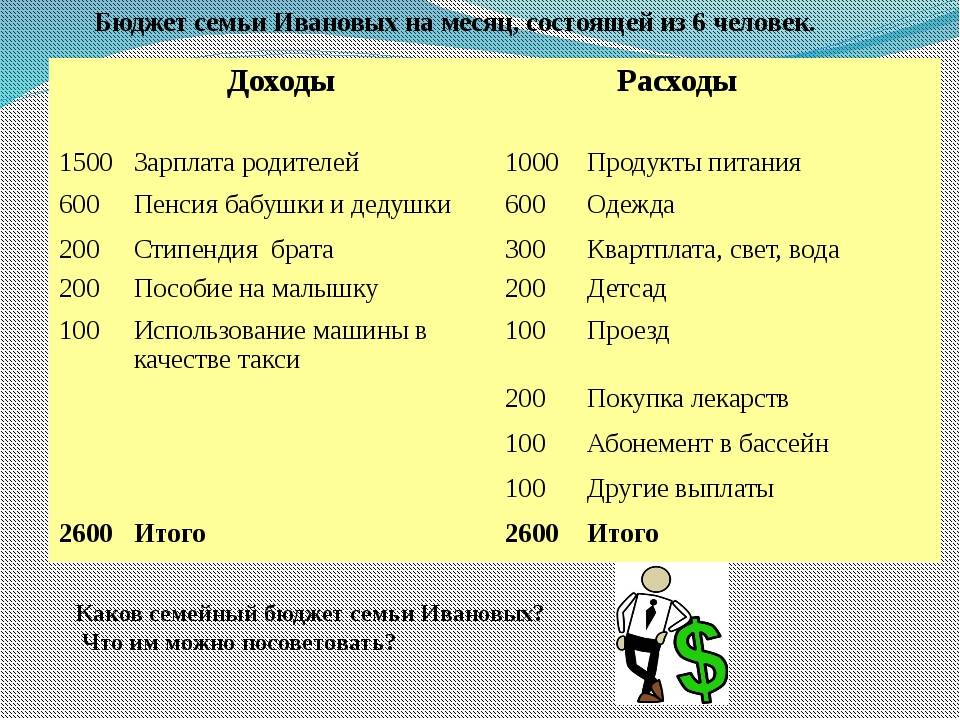

Приведенная таблица наглядно показывает структуру бюджета семьи:

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

| 1.1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: |

Совместный бюджет

Посмотрите, как это смотрится в табличном виде.

В зависимости от того, кто зарабатывает и распределяет средства, совместный бюджет делят на четыре типа.

| 1 | 2 | 3 | 4 |

|---|---|---|---|

| Супруги совместно пополняют и распоряжаются деньгами | Зарабатывает один супруг, а распределяют средства оба | Двое зарабатывают, а один распоряжается | Один зарабатывает и он же распоряжается |

Давайте посмотрим, кому не подходит такой вариант организации финансов.

| У супругов нездоровые отношения и ссора может возникнуть из-за любой мелочи | Один из супругов не может самостоятельно обходиться без финансов | Каждый член супружеской пары не привык экономить и слишком много тратит на себя |

Вот схема типичной жизненной ситуации, когда могут возникнуть сложности с ведением совместного бюджета.

- Супруги вместе зарабатывали, управляли финансами и не знали проблем.

- Родился ребенок.

- Жена перестала работать и муж начал делать ей замечания по поводу расходов, которые раньше были нормой.

- Какое-то время устоявшаяся схема не менялась.

- В результате многочисленных конфликтов муж начал прятать деньги и гармония в отношениях пошатнулась.

Давайте подытожим и рассмотрим плюсы и минусы совместного семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Каждый из супругов принимает участие в планировании и полностью проинформирован о положении дел | Если зарабатывает один, а распоряжается деньгами другой, то существует высокая вероятность конфликтных ситуаций |

| Когда усилия пары объединены, семье удобно копить на крупные сбережения | Если разница в доходах супругов существенная, то практически неизбежны скандалы |

| Если в семье оба члена семьи зарабатывают и имеют примерно равный доход, то способствует укреплению отношений | Каждому члену семьи приходится отчитываться за все совершенные траты. Это крайне неудобно в период праздников, когда нужно втайне закупать подарки |

О разных типах бюджета

В Украине есть такой подтип бюджета – женщина зарабатывает на себя, мужчина – на обоих. Я думаю, это неправильно. Мне кажется, что бюджет должен быть общим. Если мы говорим о совместных планах — это один бюджет.

В то же время я рекомендую парам иметь какую-то фиксированную сумму в месяц на свои эмоциональные покупки. Здесь мы сразу возвращаемся к вопросу, как не спорить о деньгах.

У каждого есть какие-то хобби. Один хочет очередную пару обуви, другой – поехать на футбольный матч любимого клуба. И одно, и другое имеет свою стоимость. И второй стороне это совершенно непонятно.

Поэтому лучше просто иметь общий бюджет, общие цели, но, чтобы у каждого была какая-то часть, за которую не надо отчитываться. Вот тебе $100 в месяц, забрал, сделал с ними, что хочешь.

Это один из типов бюджета, но есть вариации. Может быть вариант, когда только муж зарабатывает, жена в декрете. Иногда встречается, что мужчина не может найти работу, а у женщины все хорошо получается.

Есть разные семьи. Я знаю более зрелые, где у обоих высокая зарплата и им проще каждому иметь свой бюджет, но сбрасываться на общие вещи. Это плохо для молодых семей, но допустимо для тех, у кого есть финансовая подушка.

Им есть, где жить, у каждого свои доходы, собственные сбережения. И оба супруга являются автономными финансово независимыми людьми. И это тоже нормально.

По справедливости

Долевой, или совместно-раздельный, вид семейного бюджета подходит парам с незначительной разницей между зарплатами. В этом случае семья рассчитывает, сколько денег нужно потратить на самое необходимое: коммунальные платежи, еду, хозяйственные расходы и прочие нужды. Полученная сумма распределяется поровну между супругами либо в соотношении, которое они посчитают справедливым, в зависимости от зарплаты каждого. После всех подсчетов у каждого еще остаются личные деньги, которые можно потратить по своему усмотрению.

Плюсы. Положительная сторона такого планирования заключается в уникальном сочетании чувства общности в семье и элемента финансовой независимости друг от друга. Обид на вторую половину из-за ее трат «на себя» в этом случае практически не возникает. Кроме того, нет необходимости отчитываться за каждую совершенную покупку. Да и проблема с подарками и сюрпризами в семье легко решается, в то время как при совместном бюджете любые траты происходят открыто и удивить любимого человека бывает довольно трудно.

Минусы. Конфликты при ведении долевого бюджета могут возникать между супругами на почве разницы в зарплатах в момент решения, какую сумму каждый из них должен вносить. Если решить сразу, что вносятся равные суммы, может случиться так, что при этом после всех необходимых трат на семью у одного свободных личных средств еще будет достаточно для того, чтобы ни в чем себе не отказывать, а второй в это же время останется практически «на мели»

Вот почему важно при таком варианте планирования подходить к материальным возможностям любимого человека очень деликатно, не упрекая и не заглядывая друг другу в кошелек. Однако если ваша вторая половина имеет привычку постоянно «сорить деньгами», от идеи ведения совместно-раздельного бюджета лучше отказаться

В данном случае вам больше подойдет раздельный стиль планирования.

О бонусах ведения семейного бюджета

Есть очевидное преимущество, которое просто на поверхности, – контроль над затратами. Для новичков это – главный плюс.

Вы вдруг видите, что у вас на еду в ресторанах уходит в два раза больше, чем вы думали. Как только семья начинает планировать – мы хотим накопить на отпуск, на автомобиль – происходит определенная коррекция поведения. И первое, что легко дается – это вещи, связанные с эмоциями, с впечатлениями.

Мы не стараемся покупать колбасу подешевле, но мы можем меньше тратить на поездки или ужины в заведениях и так далее. Это первое, что на поверхности.

Из моего опыта общения с семьями, только за счет того, что есть записи и какая-то защита от эмоциональных покупок, люди 5-7% от общей суммы начинают экономить, не замечая изменения своего стиля жизни.

Они просто меньше тратят, потому что знают, сколько у них уходит.

С чего начать?

Начните вести таблицу учета доходов и расходов

Да, это кропотливое, порой утомительное занятие, но поверьте, оно того стоит. Двух-трех месяцев вполне достаточно, чтобы понять, сколько денег ваша семья зарабатывает в месяц и как вы их расходуете. И это понимание обернется выгодой для вас и вашей семьи.

Учет нужно вести ежедневно и записывать даже самые мелкие расходы — из них и складываются ежемесячные траты. Лучше распределять расходы по категориям (квартплата, продукты питания, развлечения, медицина, покупки), чтобы было проще их анализировать.

Проанализируйте доходы и расходы

Выясните, какие расходы у вас повторяются из месяца в месяц и сколько денег вам нужно. Определите, сколько в среднем вы тратите ежемесячно на медицину, одежду, продукты, транспорт и связь.

Сформулируйте цели

Цели — то, ради чего вы составляете план. Определите срок, за который вы планируете этих целей достичь. Планирование может быть долгосрочным (на 5, 10 и даже 20 лет) или краткосрочным (на несколько месяцев).

Составьте план

Учтите в нем свои ежемесячные траты. Проработайте разные варианты достижения целей: накопить, взять деньги в долг, получить кредит. Для каждой цели выберите те, которых собираетесь придерживаться в плане и в жизни. Не забудьте учесть в плане сумму, которую будете откладывать на сбережения, подумать о будущей пенсии и страховке (особенно если собираетесь брать кредит).

Следуйте плану и вовремя корректируйте его

План помогает отслеживать продвижение к цели, вовремя замечать проблемы, корректировать расходы при изменении ситуации и сохранять мотивацию, если вы имеете дело с долгосрочными и сложными целями.

Если муж зарабатывает больше

В нашей стране это считается «классикой жанра». И это вполне нормально. Мужчина — глава семьи, на его плечах огромная ответственность за достаток и материальное благосостояние. Женщина следит за домом, воспитывает детей, заботится о супруге.

Плюсы

Стабильность. Успешные мужчины мыслят стратегически, знают, в какой сфере выгоднее работать. Что нужно сделать, чтобы добиться повышения или прокачать свою конкурентоспособность. Хотя не буду отрицать, во всем этом велика заслуга их жен. Девушки умеют превосходно мотивировать и вдохновлять. А если вы пока не научились этому, предлагаю вам принять участие в тренинге «Цена женского счастья». Следите за расписанием на официальном сайте Павла Ракова.

Надежность. Кто кормилец в семье на время декретного отпуска жены? Конечно, мужчина. Иначе как воспитывать детей, когда муж перебивается небольшими заработками? Если у мужчины высокая зарплата, то женщина может спокойно заниматься детьми, а не бежать на работу сразу после родов.

Гордость за супруга. Согласитесь, что любая девушка мечтает об успешном мужчине? И дело вовсе не в меркантильности и желании поскорее «сесть на шею». Такие мужчины интересны, умны, знают, как сделать счастливой свою женщину. Девушки гордятся успехами своих супругов и готовы вкладываться в отношения еще больше.

Минусы

Желание контролировать расходы. В некоторых семьях мужчина считает, раз он в поте лица зарабатывает деньги, значит только он решает, на что их можно потратить, а не что нет. Для женщины ситуация оборачивается тем, что ей приходится буквально выпрашивать каждую копейку, чтобы купить те или иные вещи.

Самоутверждение. Есть такой тип мужчин, которые свое финансовое благополучие превозносят в некий культ. Они точно знают, в чьих руках должны быть семейные деньги и постоянно норовят указать жене на «место». Мол, я тебя содержу, а ты мне обязана.

Как увеличить доход: начинайте с экономии

Чтобы получать деньги увеличить доход не всегда актуально – в некоторых ситуациях стоит попробовать снизить свои расходы. То есть, для начала предлагаю поговорить о способах экономии.

К сожалению, экономить хотят не все. Поскольку это, так или иначе, воспринимается, как отказ от некоторых вещей, предметов, привычных трат. То есть, снижение общего качества жизни. Считается, что при экономии люди вынуждены покупать некачественные товары.

Чтобы правильно подсчитывать собственный баланс, рекомендую оперировать таким понятием, как CASH FLOW. Это та часть денег, которая остается у вас после того, как вы получил доход, но отняли от него расходы. Чтобы научиться экономить, рекомендую обязательно считать свои финансы:

- записывать точную сумму получаемых денег;

- фиксировать все расходы и затраты;

- определять, как именно тратить финансы;

- фиксировать, какая сумма остается на вашем личном счету.

Как видите, отличный способ, позволяющий отслеживать, как именно двигаются на счету деньги увеличить доход после этого намного проще.

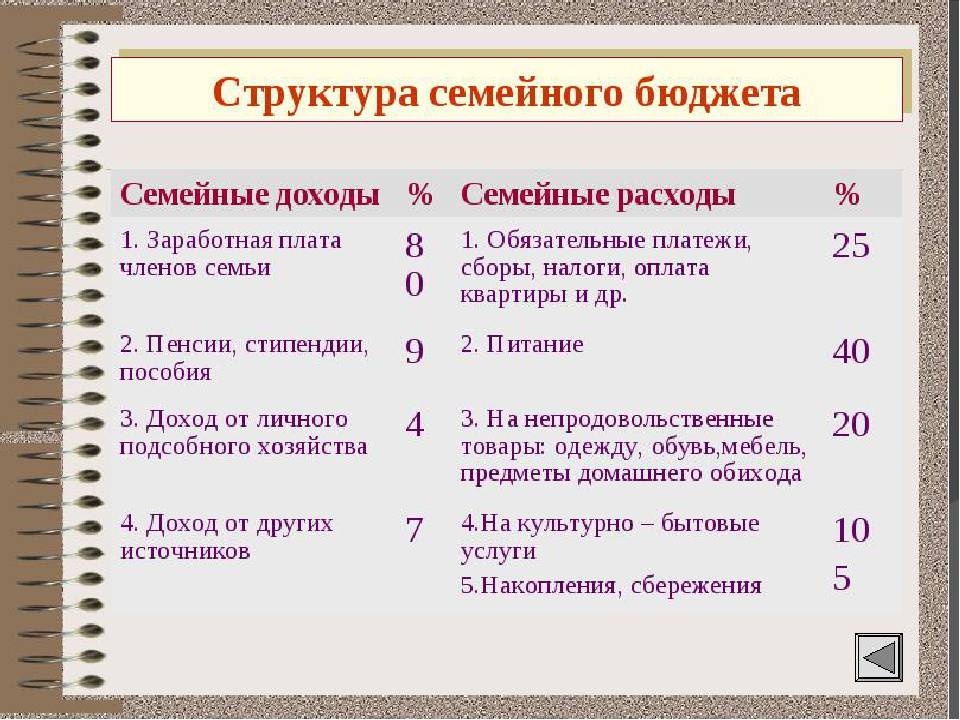

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

Ограничительная функция – выявление лишних расходов, более рациональное распределение денежных средств:

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

Контрольная функция – учет и баланс денежных средств семьи:

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

Функция планирования – составление бюджета на неделю/месяц/год, анализ финансовой стратегии семьи, обдумывание шагов по дальнейшему улучшению благосостояния:

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

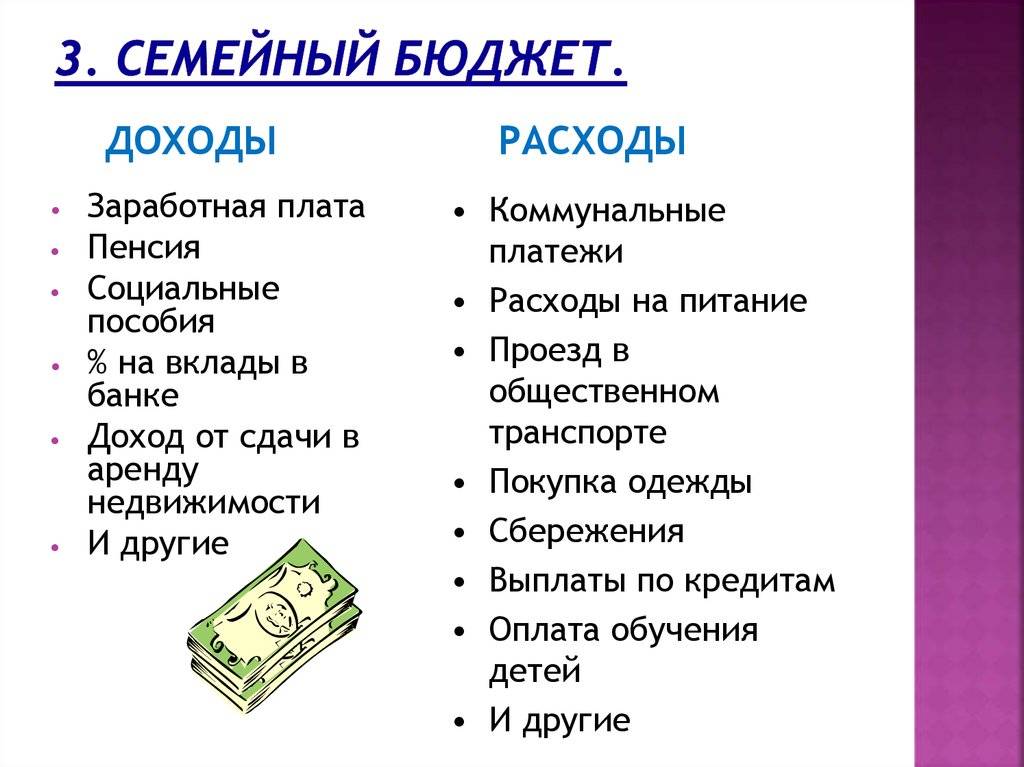

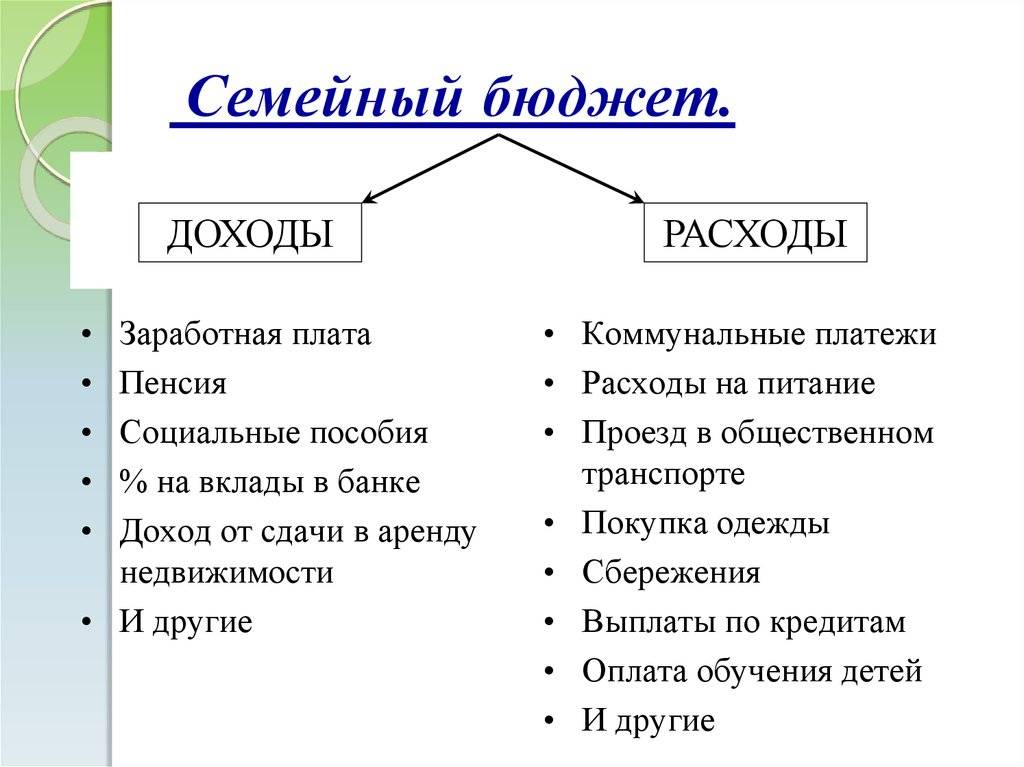

Доходы

Под доходами понимают материальные средства, которые получают по результатам трудовой деятельности, по социальному статусу, или благодаря каким-либо обстоятельствам. Учет доходов ведется за определенный период (как правило, месяц).

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Внимание! При составлении списка доходов семьи, не забудьте перечислить все источники!

Расходы

Если коротко – то расходами называются траты, независимо от их назначения и степени важности. Расходы можно классифицировать по-разному

При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления / накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение.

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы.

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные.

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование. Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев

Поэтому расходная статья бюджета каждой семьи индивидуальна

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Сбережения

Иногда сбережения включают как независимую часть в структуру семейного бюджета. Обычно это так называемые «свободные деньги» на которые не планируется (по крайней мере в ближайшее время) приобретать товары и услуги, но фактически они находятся в распоряжении семьи.