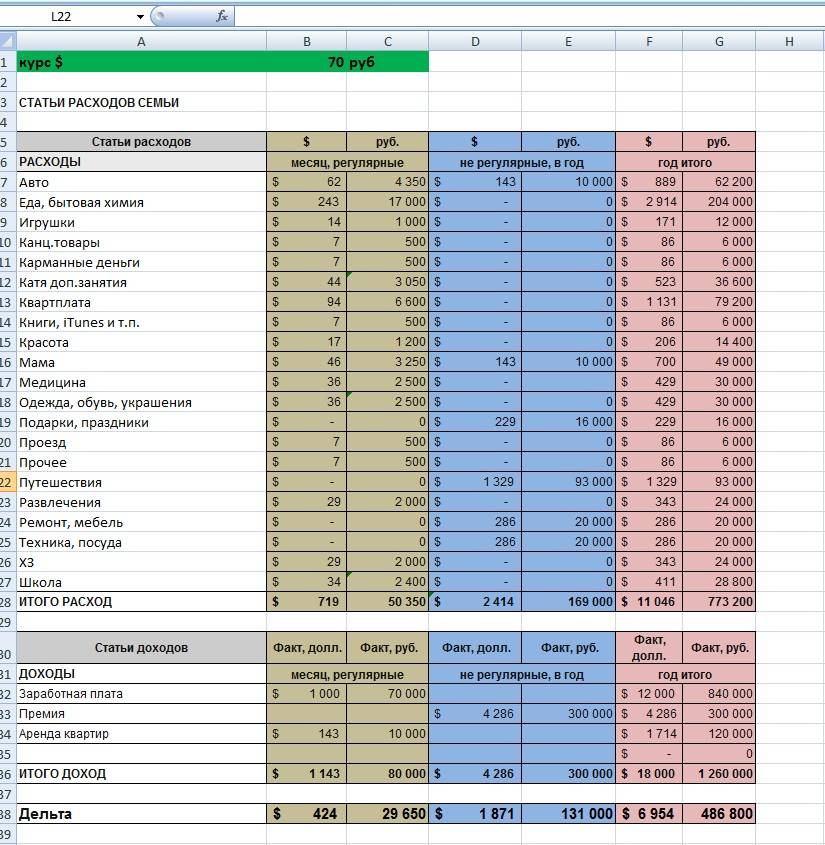

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

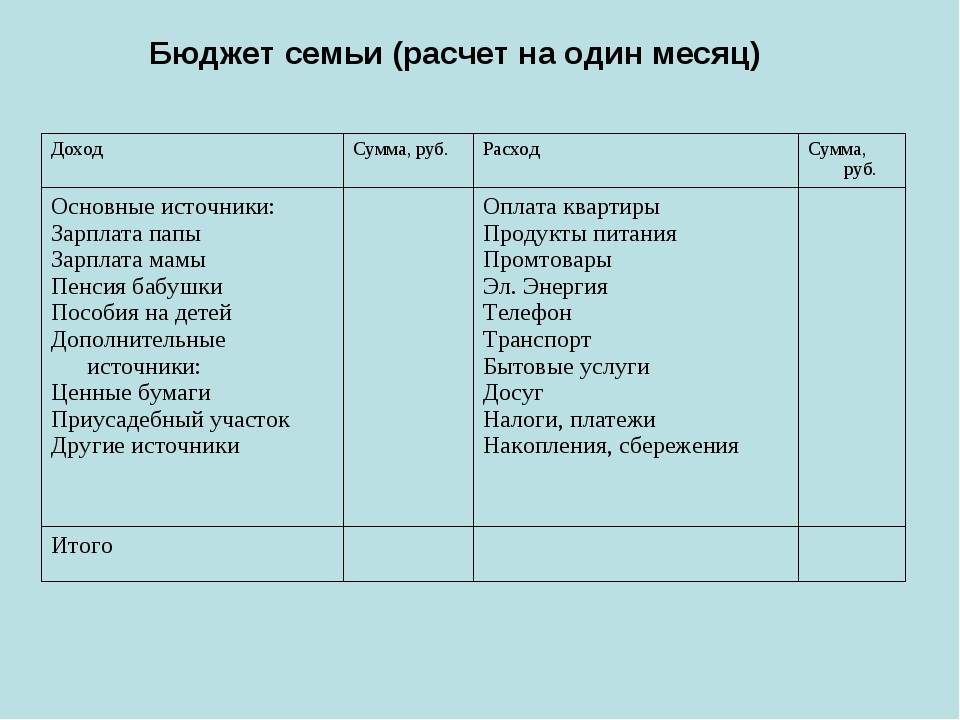

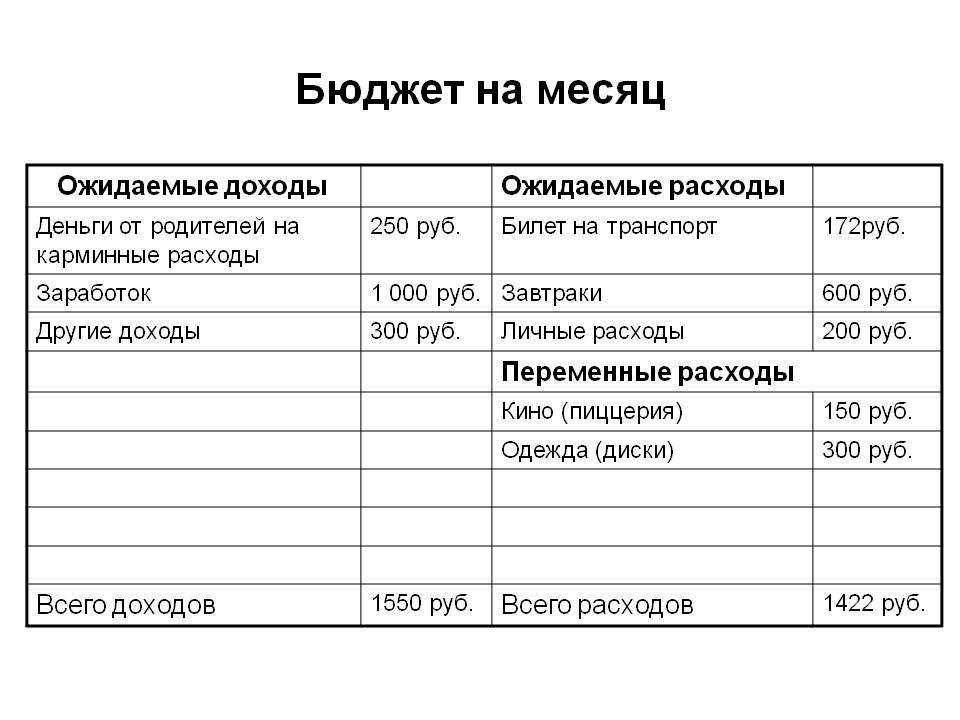

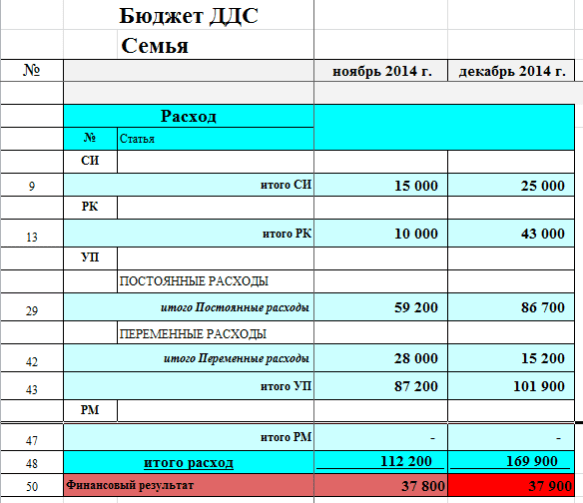

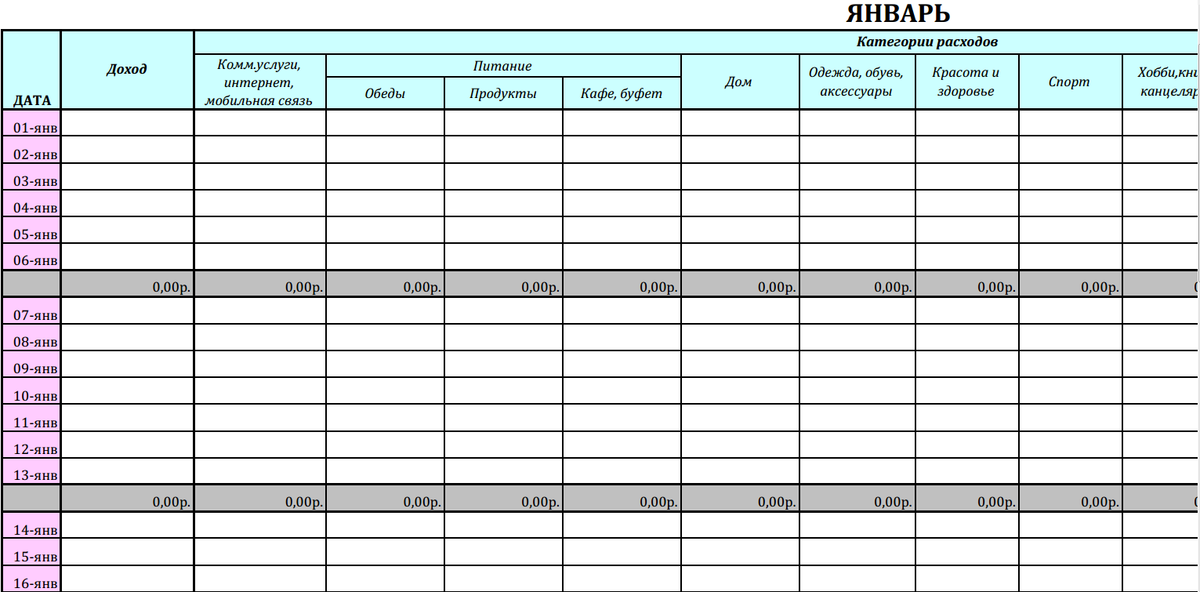

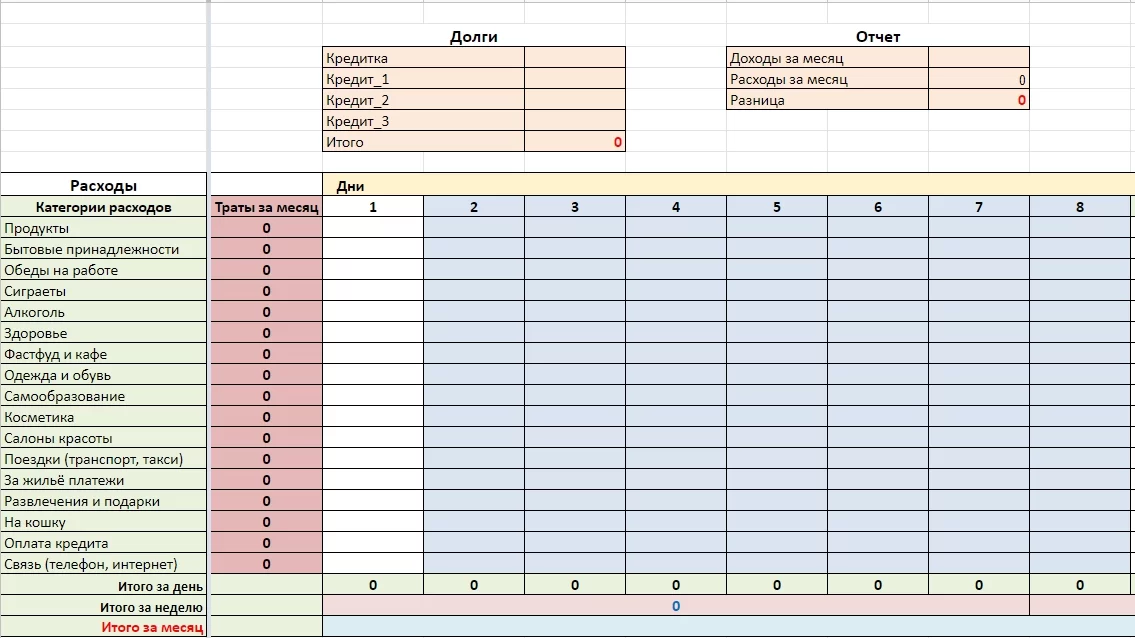

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

Как работает метод 50/30/20

Распределяем весь поступающий семейный доход на 3 кучки или категории. В пропорции 50/30/20.

1 категория – 50% дохода. Базовые потребности.

В нее входят:

- продукты питания;

- оплата коммунальных услуг, интернета и мобильной связи;

- бытовые расходы;

- одежда и обувь первой необходимости;

- транспортные расходы.

2 категория – 30% – расходы, приносящие радость и приятные эмоции. )))

- развлечения (кино, театр, концерты);

- шоппинг, то есть покупка вещей не первой необходимости.

- кафе и рестораны;

- продукты питания не первой необходимости (вкусняшки);

- хобби и увлечения.

3 категория – 20%. Деньги на черный день и будущие покупки.

- формирование подушки безопасности;

- накопление на пенсию, отпуск, крупные покупки;

- резервный капитал для непредвиденных расходов (срочный ремонт, подарки).

Разделить деньги в нужных пропорциях сможет даже школьник. За пару минут.

Больше ничего делать не надо. Только следить, чтобы деньги из каждой категории использовались строго по назначению.

Что делает бюджет

Письменный ежемесячный бюджет – это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Он также позволяет отслеживать Ваши привычки тратить деньги.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке. Это потому, что бюджет зависит от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, сэкономить эти деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает, только если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с детализированной и точной информацией о своих привычках по заработку и расходованию средств.

В конечном итоге, результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

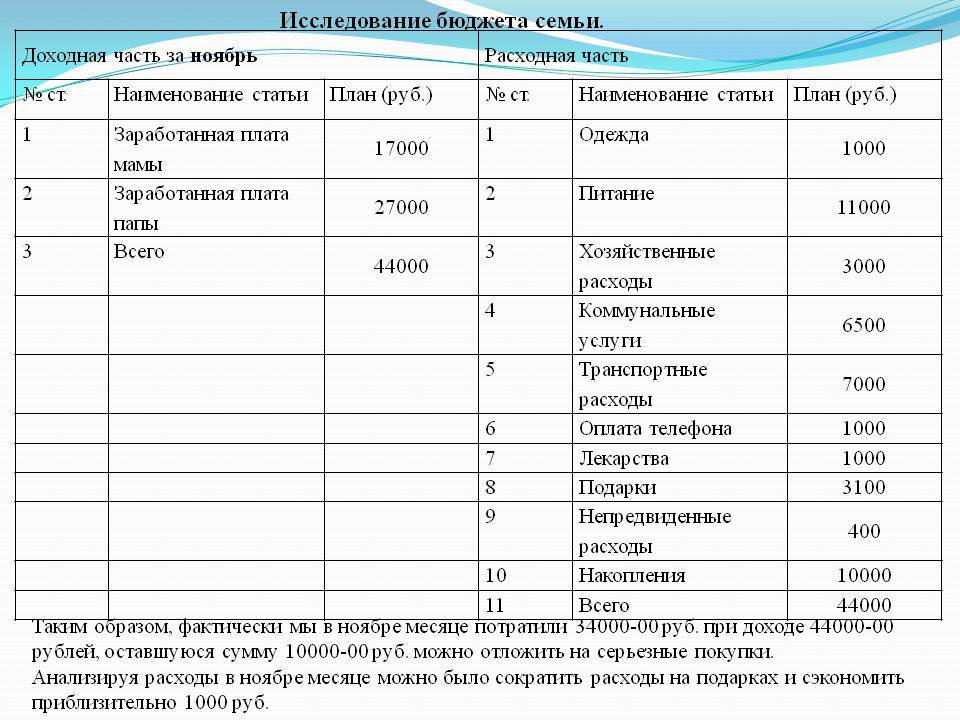

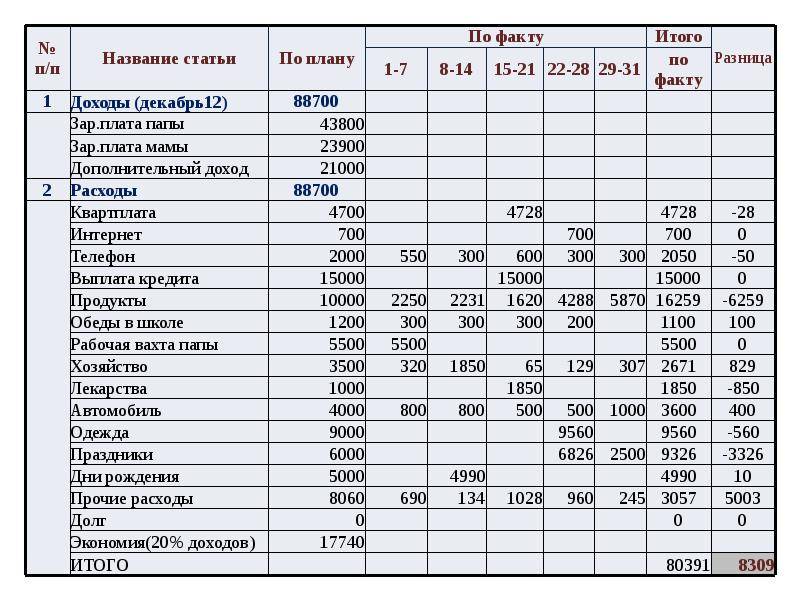

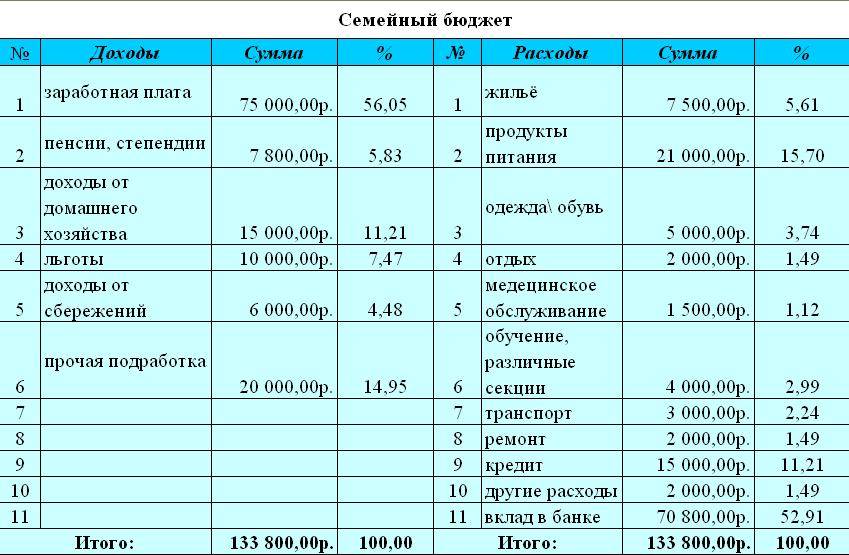

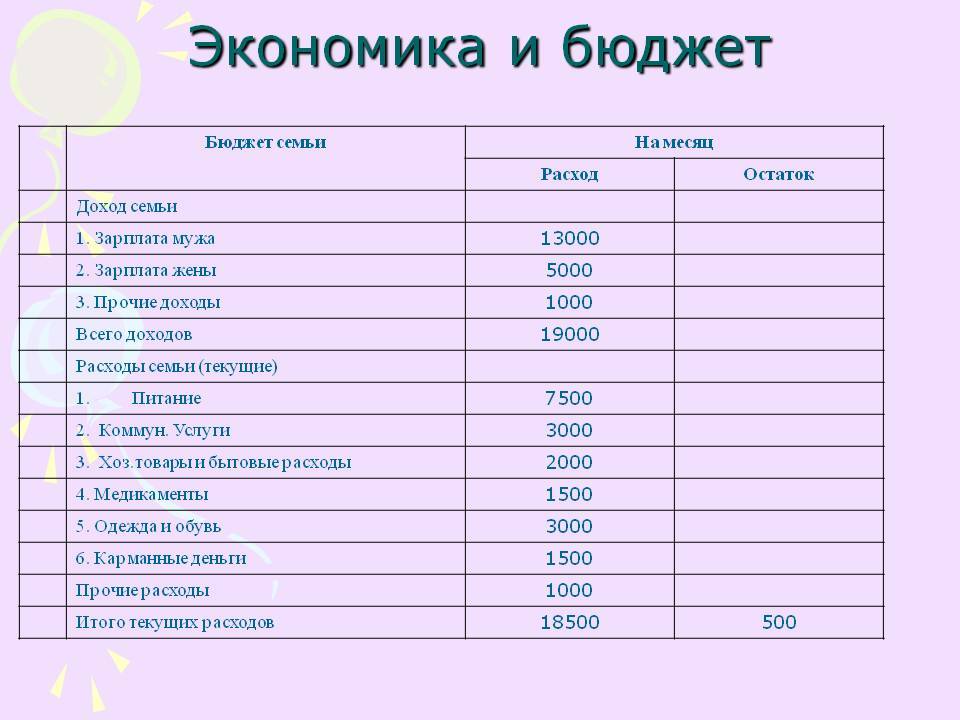

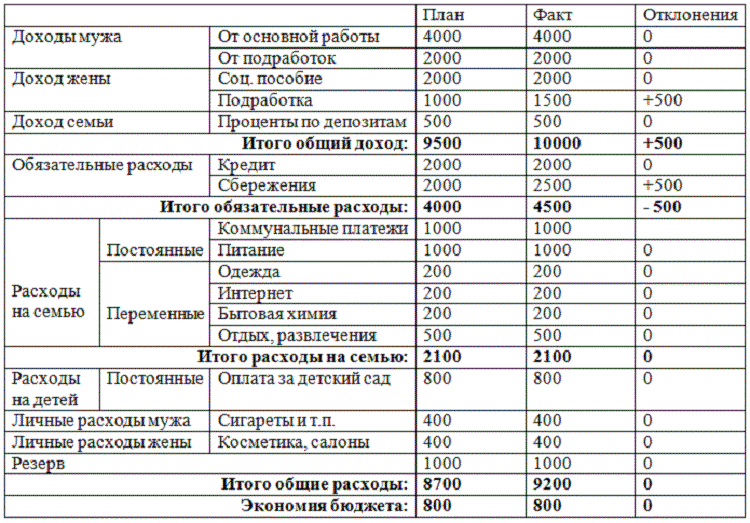

Пример ведения бюджета семьи на месяц

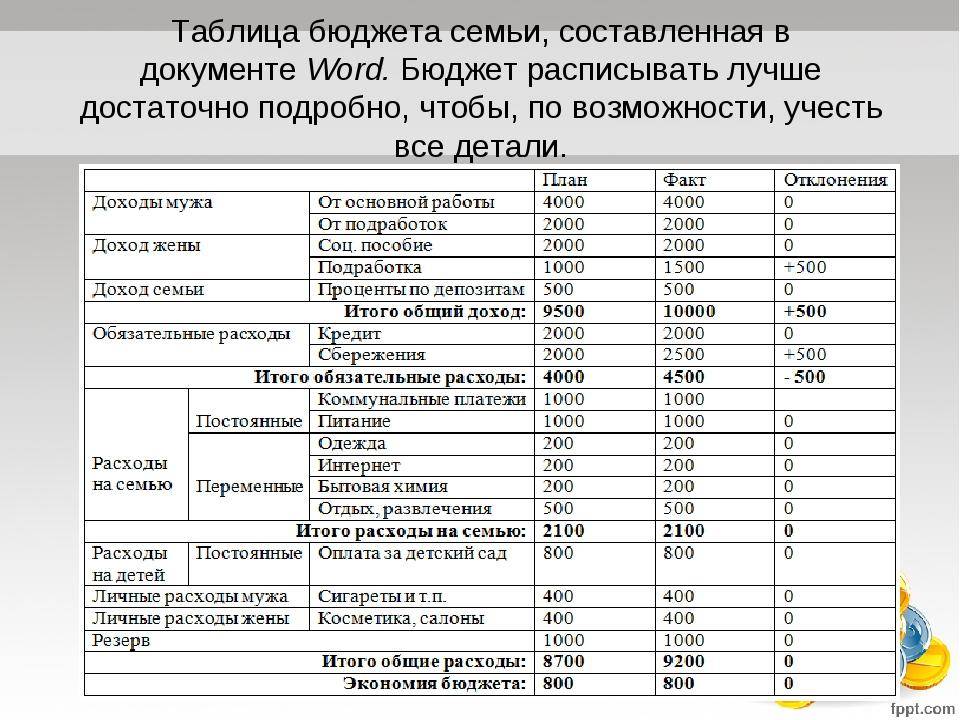

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов семейного бюджета

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | |

| Дополнительный заработок | 1 000 | + 1 000 | |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План, % | Факт | Факт, % | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

Обязательные платежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | |

Дом и хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.

Как экономить, когда ты студент

У студентов не так много возможностей пополнять свои финансы. О некоторых мы уже сказали выше: стипендия, подработка и разные скидки. Здесь же поговорим о других, менее очевидных способах экономии.

- Электронные книги. Многие учебники вам дадут в библиотеке, но если их там нет, то необязательно тратить деньги на печатный вариант. Сегодня каждый студент носит на пару ноутбук или планшет. Скачайте учебник в электронном формате. Там можно и важную информацию выделять, и комментарии добавлять. Удобно.

- Б/у учебники. Другой лайфхак — покупка с рук. Многие старшекурсники с радостью сбывают ненужные учебные материалы дешевле, чем они есть в магазинах. Проблема — такие книги часто исписаны и уже заполнены предыдущими хозяевами.

- Распродажи. Вот мы и дошли до бабушкиных способов. Шутки шутками, а он ведь действительно работает. Если вы понимаете, что денег совсем не хватает, то почему бы не пойти на распродажу в продуктовый или магазин одежды.

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

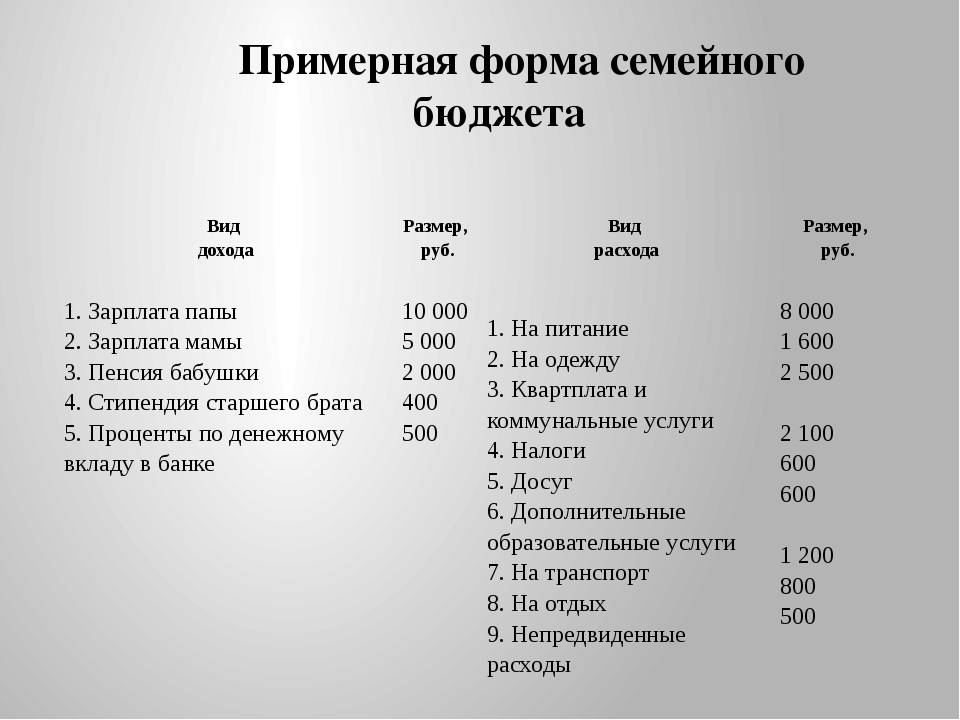

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Как составлять бюджет на месяц

- Выпишите ваши доходы. Укажите все из разных источников, но учитывайте только стабильные. Как правило, это стипендии, донаты от родителей и родственников, зарплата с подработки и другие накопления. Подарки на день рождения и Новый Год не считаются.

- Затем выпишите расходы. Распределите их на две большие категории: обязательные и необязательные. К первым относятся те вещи, без которых вы действительно не сможете жить: коммунальные платежи, аренда, продуктыи бытовая химия, транспорт, материалы для учебы, мобильная связь. Необязательные расходы — это развлечения, походы в кафе, кино, хобби, оплата подписок и прочее. Будьте предельно честны, когда составляете список расходов.

- Сведите расходы и доходы. Составлять бюджет удобнее всего в таблице. Так вы сразу увидите разницу между тем, сколько получаете и тратите. Можно воспользоваться Excel и заодно прокачать навык работы в этой программе, или расчертить табличку самому. Третий вариант — специальные приложения. О них поговорим чуть позже.

Беремся за калькуляторы. Сначала суммируем все доходы, а потом все расходы, и вычитаем последние. Например, вы получаете в месяц 30000, а тратите 25000 рублей. 30000 — 25000 = 5000. Поздравляем. Ваши расходы не превышают доход. Здорово, если хотя бы 20% дохода остаются нетронутыми. Это значит, что ваш бюджет сбалансирован и остаток можно убрать в копилочку на будущее. Если же вы вышли в ноль или минус, лучше перераспределить свои финансы.

- Рассчитайте недельный бюджет. Для этого отдельно сложите обязательные расходы, а потом вычтите их из общей суммы доходов. Полученный результат поделите на четыре (по количеству недель в месяце). Допустим, вам всенепременно нужно иметь на счету 20000 для оплаты аренды и покупки продуктов. Значит следует «заблокировать» эту сумму, то есть убрать из возможных трат. Тогда из дохода в 30000 доступными останутся всего 10000 рублей. Делим их на 4 и получаем 2500 рублей — недельный лимит на необязательные расходы.

Планирование бюджета за рубежом

- Запись всех расходов. Очень полезная штука в целом и особенно тем, кто учится за границей. Заведите привычку всегда записывать, сколько и на что вы потратили. Поначалу это кажется занятием скучным и бесполезным, но хорошо окупается в перспективе. Когда вы точно знаете свои расходы — бюджет планируется легче.

- Студенческие льготы и скидки. Практически нет таких стран, где студенты не относились бы к «особой» категории граждан. Многие государства дают им специальные льготы на транспорт, посещение музеев, покупку билетов в кино или некоторых брендов одежды. Например, по студенческому билету можно получить скидку в Asos и Topshop.

Ошибки при составлении бюджета

- Занижать расходы. Говорю вам на собственном опыте — это плохая практика. Всегда честно оценивайте свои траты.

- «Авось повезет».Не надейтесь на подарки свыше. Планируйте бюджет на основе реальных регулярных доходов. Если вы только предполагаете, что получите дополнительные финансы в этом месяце, лучше не закладывайте их в план.

- Забывать о приоритетности. Помните про деление на обязательное и необязательное. Новая одежда — это, конечно, хорошо, но арендная плата явно важнее. Поэтому и в приоритете она будет стоять выше. Сначала главное — потом все остальное.

- Сильно себя ограничивать. Не стоит полностью урезать траты на развлечения. Если вы объективно можете их себе позволить, оставьте место для маленьких радостей.

Есть ли минусы?

Естественно. Куда же без них.

Система не подойдет людям с нестабильными доходами. Сегодня пусто, завтра густо. Какое тут может быть планирование?

Низкие доходы. Весь бюджет уходит на базовые потребности. И даже не хватает денег на жизнь.

Распределение категорий – это субъективный фактор. Каждый может его трактовать по разному (в свою пользу). Например, новый телефон – это базовая потребность или лишние расходы? Сходил в кафе в обеденный перерыв на работе. Вроде бы как затраты на еду. Но можно и из дома было принести

Фитнес – это куда? С одной стороны – поддержание физической формы так же важно как и питание. Но с другой, можно же бесплатно заниматься

Бегать по утрам. Делать зарядку дома.

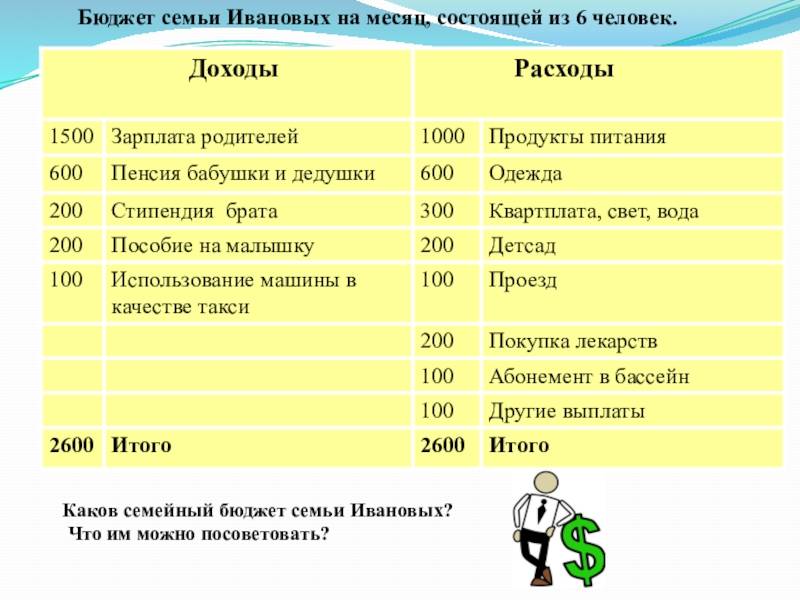

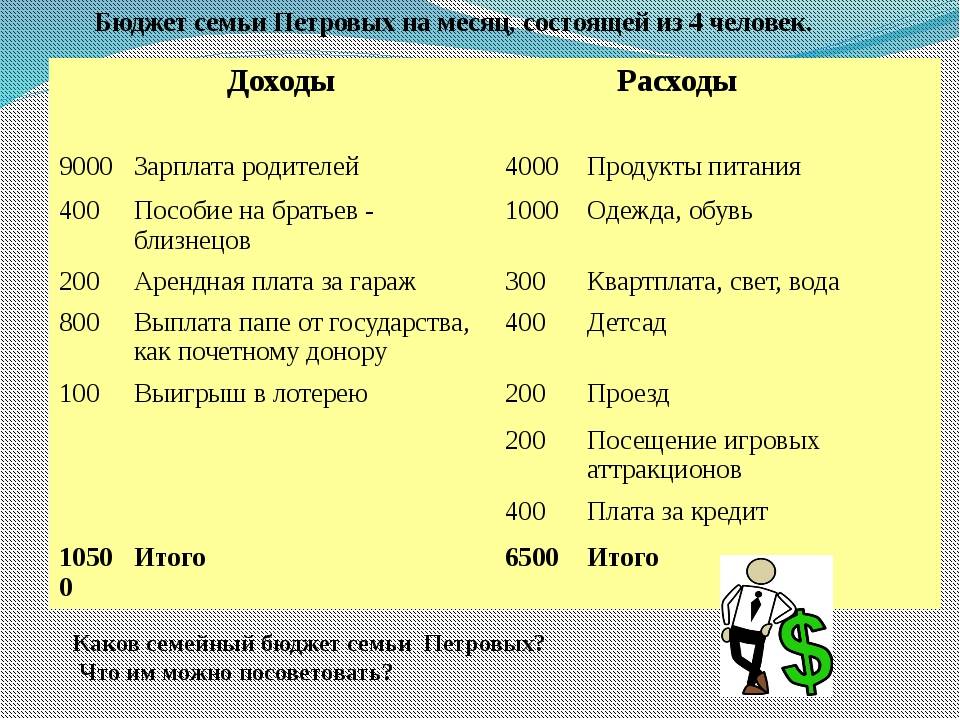

Как составить семейный бюджет

Второй этап — планирование: записываем все доходы и распределяем их по расходным статьям. Контролируем расходы, не допускаем ненужных трат.

С планированием доходной части обычно не возникает сложностей. Необходимо учесть все источники доходов:

- заработная плата,

- доход от сдаваемой жилплощади,

- пенсии, пособия и другие социальные выплаты,

- различные виды временного заработка.

Если заработная плата не носит фиксированный характер, то следует взять среднее значение.

С расходной частью дело обстоит несколько сложнее. Вы уже месяц, а может и больше фиксировали свои расходы. Теперь их необходимо систематизировать:

- Неприкосновенный запас. Сразу после получения заработной платы или любого другого дохода откладывайте 20% на «черный» день. Эту часть бюджета тратите только в случае какого-то форс-мажора: болезнь родственника, поломка необходимой бытовой техники или мебели и т. п.

- Обязательные траты: коммунальные платежи, абонентская плата за телекоммуникационные услуги, плата за питание, погашение кредитов. Их доля в семейном бюджете должна составлять в идеале 50%.

- Все остальные расходы: отдых, развлечения, одежда, хозяйство и т. п.

Особенно внимательно анализируйте расходы на питание, обычно там скрываются самые большие и ненужные траты. Ни в коем случае не ходите в магазин с чувством голода. Всегда берите с собой список планируемых покупок и не отступайте от него.

Анализируйте свои расходы, ищите без чего можно обойтись. Например, одну остановку можно не ехать на общественном транспорте, а пройти пешком. Также можно отказаться от ежедневных походов в кафе после работы.

Если, несмотря даже на строжайший режим экономии семейного бюджета, расходы превышают доходы, стоит задуматься о возможности дополнительного заработка.

Метод «7 конвертов»

Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

- Средства на продукты.

- Оплата коммунальных платежей.

- Отпуск и отдых.

- Деньги «на всякий случай», так называемая заначка.

- Деньги на покупку обуви и одежды, бытовой техники и мебели.

- Затраты на содержание детей, их обучение, развитие, покупку одежды, оплата детского сада или сборы в школьную классную кассу.

- Если что-то остается до следующей заработной платы, деньги не тратятся и откладываются хозяйкой в 7-й конверт, который в перспективе поможет свершить мечту или исполнить заветное желание, к примеру, через несколько лет съездить с супругом в Доминикану или попутешествовать по Европе.

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге

«Крысиные бега»: что это такое и чем они опасны

Когда расходы превышают доходы обычно находят подработку. Доходы при этом повышаются, но вместе с ними растут и расходы. Приходится работать еще больше. И это следующий виток «крысиных бегов».

Чем выше становятся доходы, тем выше расходы. Чем выше расходы, тем больше приходится работать, чтобы увеличить доходы. Это бесконечный процесс и его называют «крысиные бега» или «крысиные гонки».

Чтобы выйти из этого состояния нужен другой подход к ведению семейного бюджета. Необходимо развить в себе привычку записывать все доходы и расходы, т.е. контролировать свои денежные потоки. Это азы финансовой грамотности.

Второй шаг — это научиться грамотно тратить деньги и инвестировать. Вкладывать деньги в активы, вместо пассивов.

Семья это маленькая организация или бизнес, где есть свой директор, начальник отдела снабжения, производственный отдел, инженерный состав и ученики-стажеры. Но, серьезная организация не может существовать без финансового отдела и бухгалтерии! Назначьте себя финансовым директором и главным бухгалтером по совместительству – начните управлять своими финансами.

Учимся рассчитывать рекламный бюджет для бизнеса с историей

Итак, мы понимаем, что должны подходить к планированию с определенными цифрами — экономическими показателями бизнеса. Давайте их считать. Хорошо, когда есть бизнес-план с четкими показателями, но это признак хорошо сформированного и зрелого предпринимателя. Новички же чаще действуют как романтики и мечтатели: «Хочу свой бизнес, и чтобы он меня кормил, ну а в цифрах разберемся по ходу».

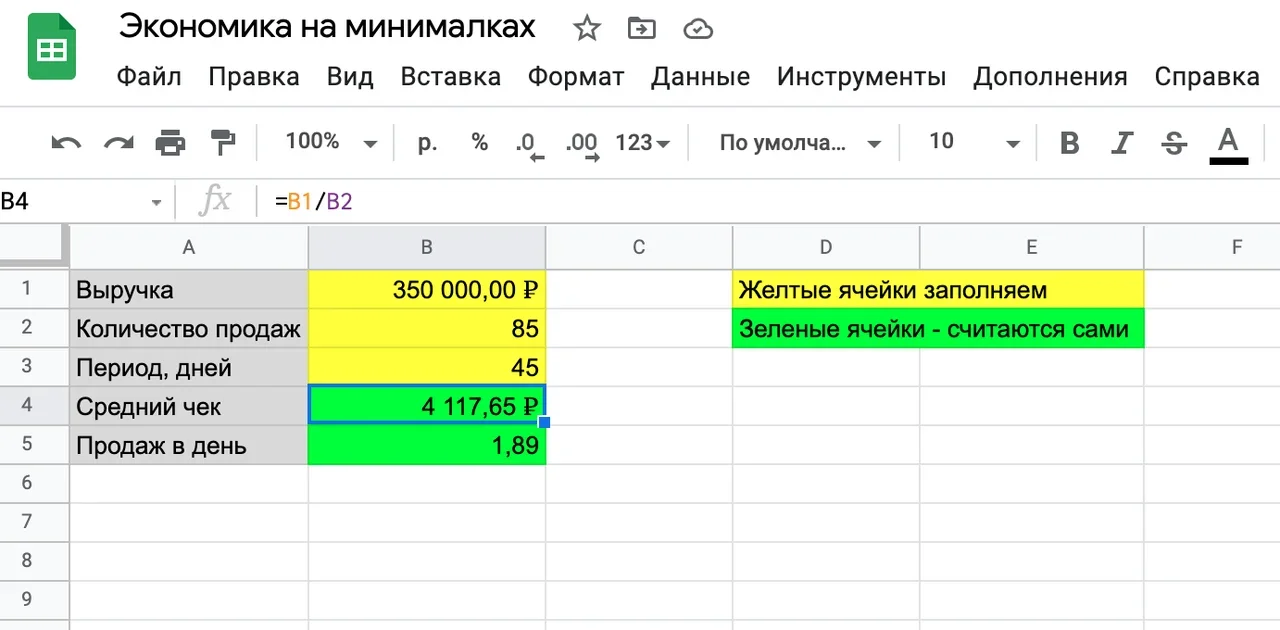

Рассчитываем unit-экономику

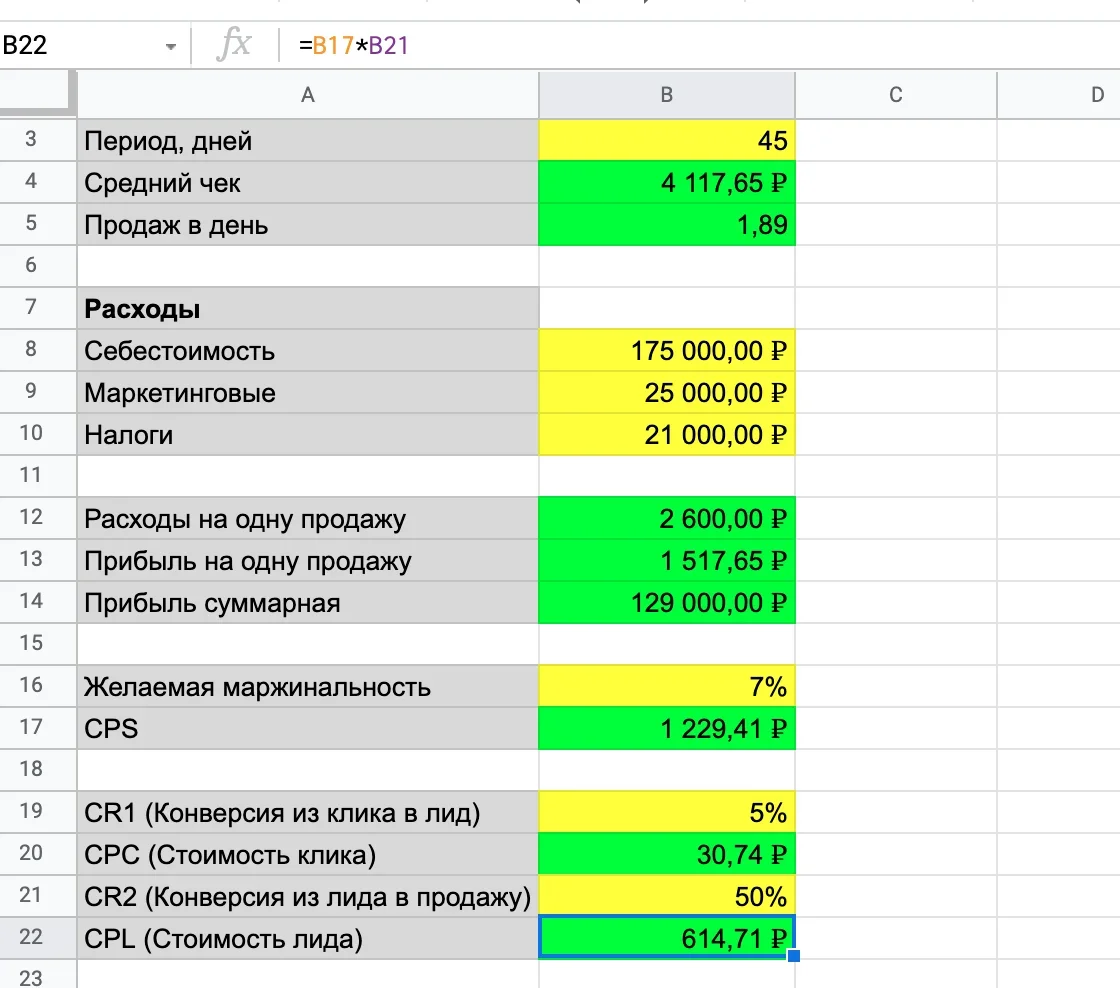

Предположим, что бизнес уже работает. Начинаем считать unit-экономику, проще говоря, сколько мы зарабатываем на клиенте после его привлечения. Прежде всего нужно понять, из чего состоит каждая продажа. Например, мы продаем сервировочные доски на кухню, да не простые, а с индивидуальным дизайном из благородных сортов дерева. Дорогой товар, одна доска стоит от 2500 до 5000 рублей.

Нам надо рассчитать средний чек. Это проще сделать в электронных таблицах. Мы будем делать расчеты в . Для заполнения таблицы понадобится бизнес-показатели: выручки, расходов на производство, маркетинг, налоги и другие. Рекомендую заполнять ее вместе с руководителем маркетинга в компании или руководителем самой компании. Таблица работает очень просто — заполняете все желтые ячейки, а в зеленые считаются автоматически.

Такие расчеты не заменят работу экономиста и нормальный бизнес-план, но могут помочь, если в компании нет экономиста и бизнес-плана.

Все формулы в расчете экономике простые — справится любой

Все формулы в расчете экономике простые — справится любой

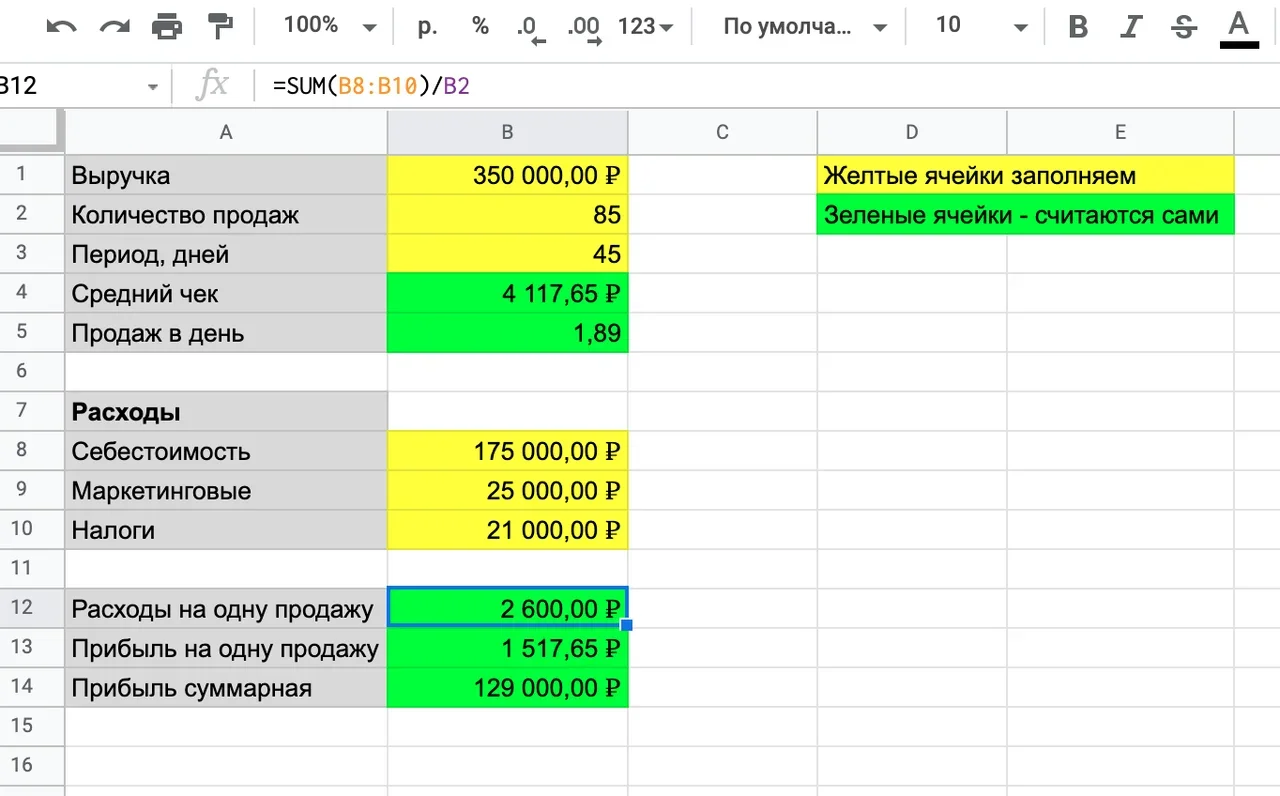

Теперь посчитаем все расходы. Разделим их на три типа: себестоимость (стоимость товаров, расходных материалов, зарплаты исполнителей, аренда, сайт), маркетинговые (любая рекламная деятельность) и налоги. После этого мы можем рассчитать прибыль: нужно из выручки вычесть расходы. Информацию о выручке можно получить в бухгалтерии. Посчитаем прибыль и расходы — суммарные и на каждую продажу.

Складываем расходы, вычитаем их из выручки и делим на количество сделок за расчетный период, например, за полтора месяца

На примере видим, что в среднем с продажи на расчетный счет приходит 4117 рублей, из которых 2600 рублей уходит на все расходы. Остается 1517 рублей прибыли.

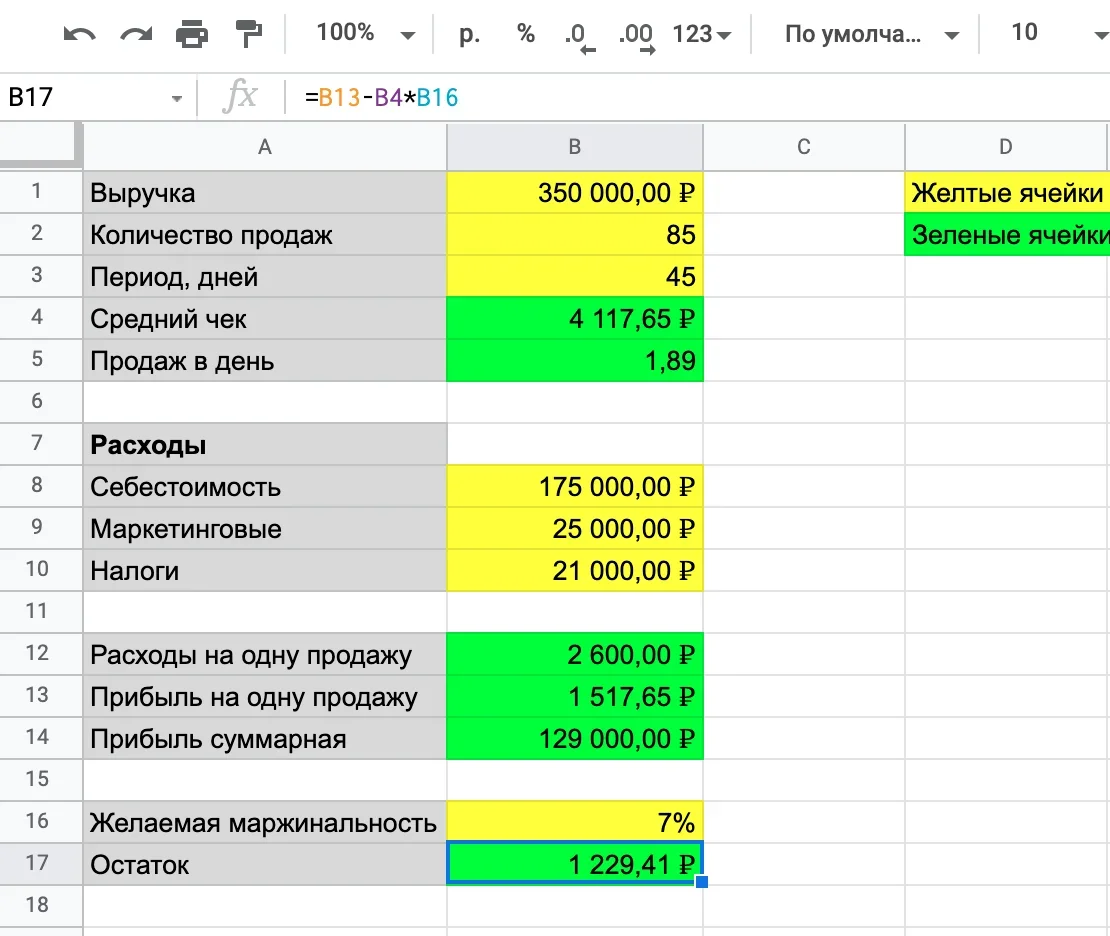

Определяем маржинальность

Следующий шаг — определение желаемой маржинальности бизнеса. Например, вы хотите, чтобы маржинальность составляла 7% — это выше банковского вклада и приемлемая маржа для такого бизнеса.

Остаток — это максимальная сумма, которую мы можем потратить на привлечение одной продажи. Будем называть этот показатель стоимостью продажи — CPS (Cost Per Sale).

Работаем с воронкой продаж

Далее нужно построить воронку продаж и определить все шаги этой воронки, чтобы рассчитать промежуточные показатели.

Например, путь клиента может выглядеть так: пользователь заходят на сайт, оставляет заявку, с ним связывается менеджер, консультирует, помогает выбрать дизайн сервировочной доски и отправляет на страницу оплаты. Клиент оплачивает заказ и позже получает товар.

В этой воронке есть несколько узких мест:

не все клиенты, которые зайдут на сайт оставят заявку;

не все, оставившие заявку, потом купят.

Посетители должны сконвертироваться в лид, а из лида — в клиента. Первую конверсию можно узнать в системе аналитики (пожалуйста, установите ее на сайт), вторую — например, в отделе продаж или CRM-системе (сервисе управления клиентами, самые популярные в РФ — «Битрикс24», AmoCRM).

CPS умножаем на конверсию из лида в продажу (конверсию менеджера по продажам) и получаем CPL, далее умножаем CPL на конверсию из клика в лид и получаем цену клика (CPC). Для нашего проекта это максимально допустимые стоимости клика и лида, при которых будет достигаться нужная маржинальность.

Отлично, теперь мы знаем, что можем и должны получить, вложив какие-то деньги в рекламу. Далее нам нужен план продаж.

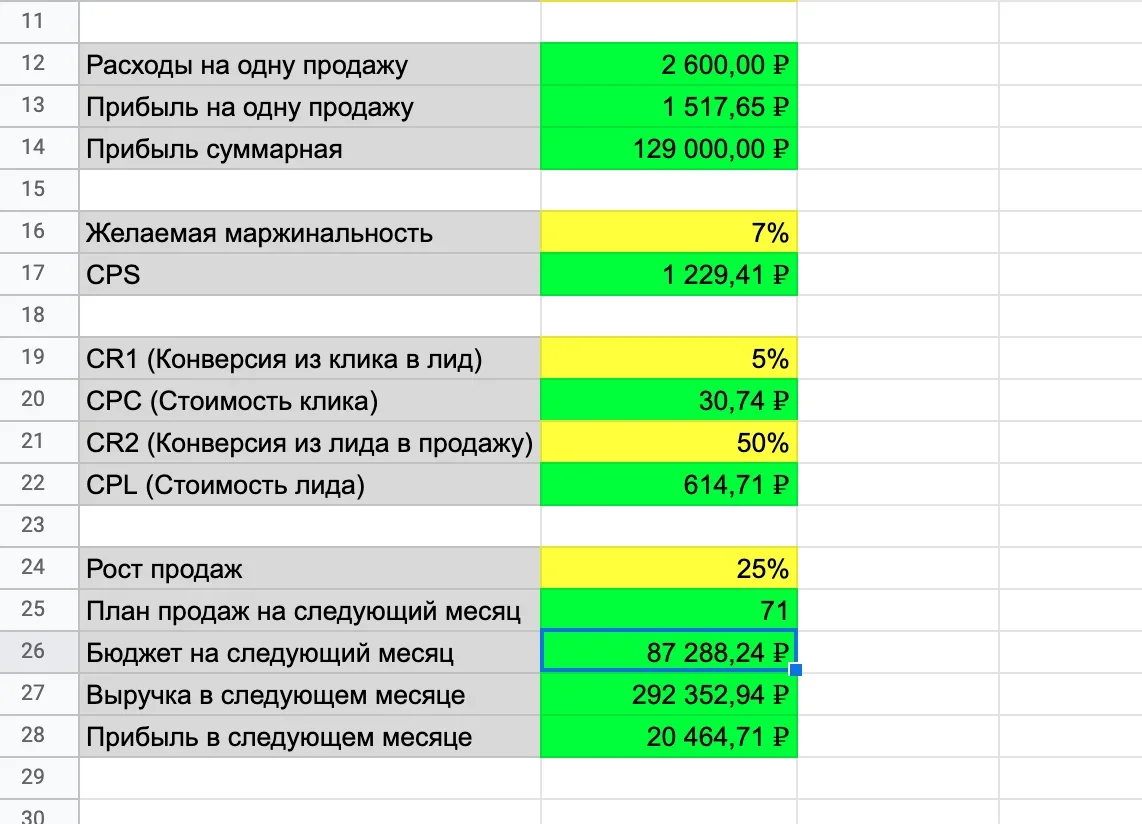

На начальном этапе бизнес-план можно сформировать на основе текущих продаж, увеличивая их на 20–25% в месяц. В нашем примере мы получили за полтора месяца 85 продаж или 56 за месяц. При условии роста продаж на 25%, на следующий месяц можно планировать уже 71 продажу.

Чтобы получить 71 продажу из digital-каналов, надо потратить около 87 000 рублей. Выручка составит 292 000 рублей, а прибыль — около 20 000.

Это простой способ расчета бюджета, который можно выполнить за 5-10 минут, зная лишь существующие показатели продаж и показатели в воронке. Конечно, в зависимости от тематики товаров или услуг, какой-то канал может оказаться выгоднее и приносить продажи дешевле или дороже. Но у вас уже появится ориентир и понимание, что вложив конкретную сумму, вы должны получить определенное количество продаж.

Далее, обратившись к профессионалам в рекламе, можно получить медиаплан, в котором бюджет будет грамотно распределен по разным каналам в зависимости от их эффективности.

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги “The Only Investment Guide You’ll Ever Need” (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге “All Your Worth: The Ultimate Lifetime Money Plan” (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

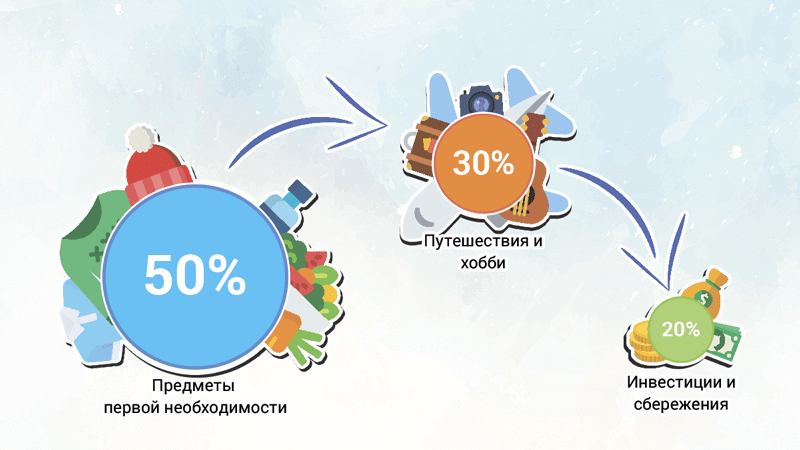

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

Способы ведения домашней бухгалтерии

- Первый и самый архаичный способ — ведение бюджета в тетради. Он наиболее рекомендуем на первых этапах: в тетрадку заносим все статьи расходов, туда же складываем чеки на покупки. Но этот способ не совсем удобен: чтобы найти какую-то запись иногда приходится перелопатить несколько страниц.

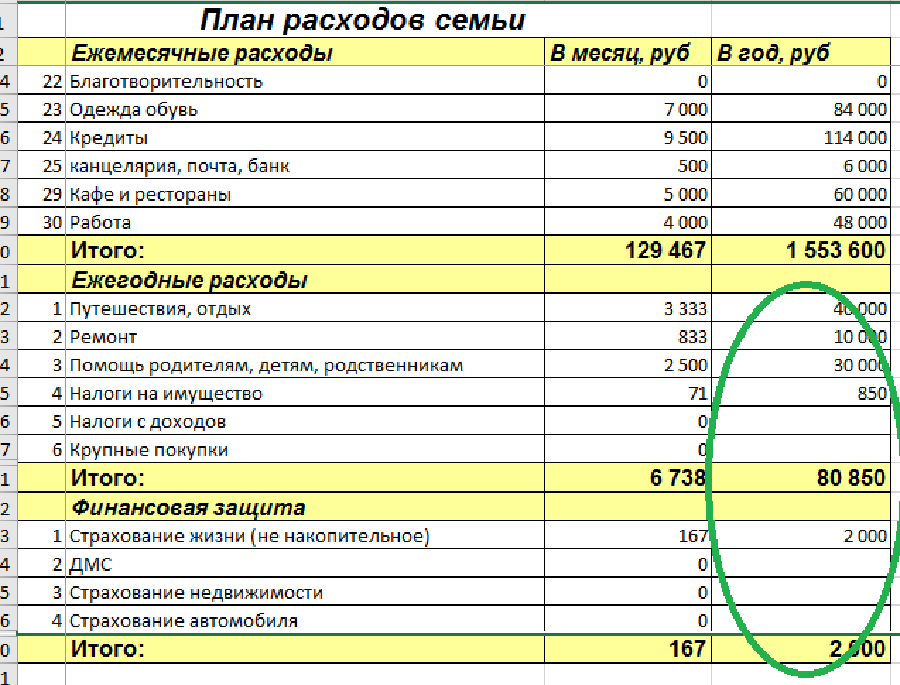

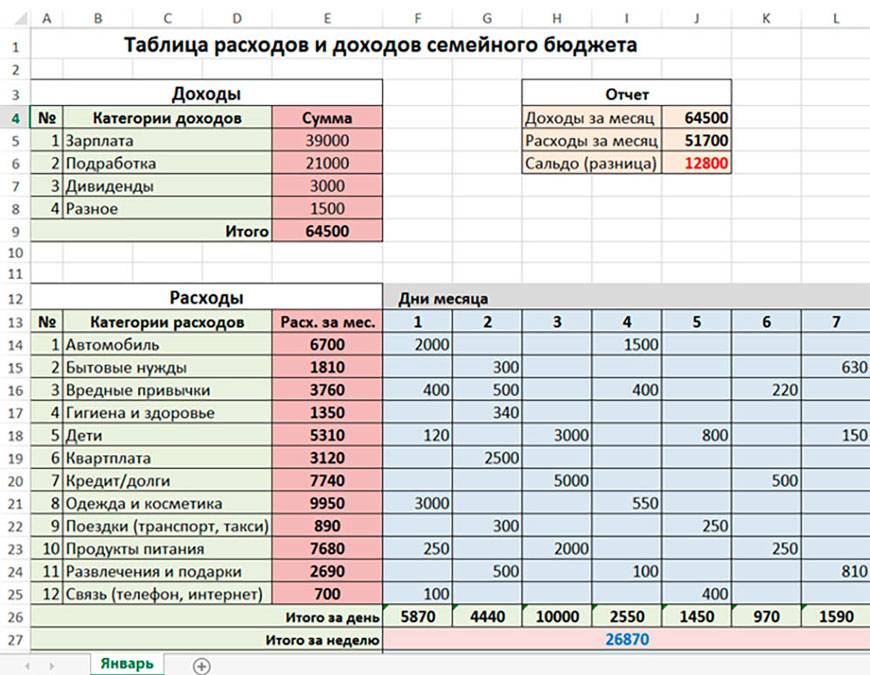

- Второй способ — вести семейный бюджет в программе Excel. Способ более наглядный, чем первый, с возможностью автоматизировать расчет.

- Третий способ — ведение семейного бюджета в специализированных программах для ведения семейного бюджета. Они бывают платные и бесплатные. Существуют онлайн-сервисы и инсталляционные программы, в основном платные, их стоимость составляет порядка 10−20 долларов США. Отличаются функционалом и интерфейсом. Наиболее распространенные программы для ведения семейного бюджета это «Домашняя бухгалтерия», «ДомФин», «Семейный бюджет», «Домашняя экономика», «AceMoney», «Family 10».

Вне зависимости от того каким способом вы будете вести семейный бюджет — в тетради или в специализированной программе, помните, что все зависит только от вас, от вашего учета, планирования и контроля.

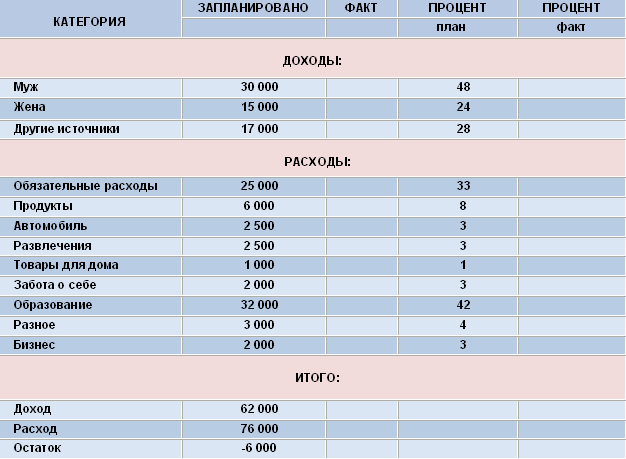

Пример ведения бюджета семьи на месяц

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов семейного бюджета

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | |

| Дополнительный заработок | 1 000 | + 1 000 | |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План, % | Факт | Факт, % | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

Обязательные платежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | |

Дом и хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.