Кредит на покупку бизнеса — особенности ссуды

В последние десятилетия банки активно выдают кредиты для малого бизнеса и более крупных предприятий, постоянно расширяя линейку продуктов, внедряя новые программы рассмотрения заявок. Как правило, делят все бизнес-ссуды по цели использования средств:

- Овердрафты – кредитование расчетного счета организации для покрытия кассовых разрывов.

- Кредит на развитие бизнеса – банковская ссуда, выданная для расширения запасов предприятия (например, закупки партии товара для перепродажи).

- Инвестиционные кредиты – займы финансового учреждения, направленные на приобретение или создание объектов основных средств (строительство, закупка оборудования и т.п.).

- Кредиты на открытие бизнеса для начинающих предпринимателей.

- Кредиты под бизнес-планы – ссуды, которые покрывают затраты на какую-то цель в комплексе (например, открытие нового магазина в сети существующих).

К последней категории относятся и кредит на покупку бизнеса. Такая ссуда необходима, чтобы приобрести дело в комплексе, а не только товар или техническое оснащение. Как правило, в таких случаях продавец (действующий владелец бизнеса) устанавливает общую цену за все предприятие в целом, и при покупке нужно ориентироваться именно на эту сумму.

К последней категории относятся и кредит на покупку бизнеса. Такая ссуда необходима, чтобы приобрести дело в комплексе, а не только товар или техническое оснащение. Как правило, в таких случаях продавец (действующий владелец бизнеса) устанавливает общую цену за все предприятие в целом, и при покупке нужно ориентироваться именно на эту сумму.

Именно поэтому банки не слишком охотно предлагают кредиты на покупку бизнеса – такой продукт есть в линейке только самых крупных и солидных финансовых учреждений. Дело в том, что оценка целесообразности инвестиций и выдачи кредита в данном случае требует привлечения опытных специалистов в области оценки бизнеса, что небольшие банки позволить себе не могут.

Такая ссуда в обязательном порядке выдается при рассмотрении бизнес-плана и финансовых документов не только заемщика, но и приобретаемого предприятия. Только в этом случае банк может быть уверен в прибыльности планируемой покупки, а значит – в своевременном возврате кредитных средств с процентами.

Проверяем документы ООО

Если покупаете готовый бизнес у ООО, помимо продавца и денег нужно проверить несколько документов.

На что обратить внимание

устав ООО

устав может запрещать продавать долю третьему лицу или продавать с согласия всех участников общества. Без согласий сделка окажется недействительной;

корпоративный договор между участниками ООО, если есть

в нем может быть прописан порядок продажи доли и дополнительные запреты;

права продавца на долю ООО

человек может «продать» долю в компании, а потом окажется, что он уборщик и просто мимо проходил

Поэтому продавцу нужно подтвердить, что доля действительно принадлежит ему. Доказательством могут быть решение общества или протокол о создании общества;

права супруги продавца

если долю продавец купил в браке, нужно получить нотариальное согласие его супруги или бывшей супруги на отчуждение доли.

Осталось собрать отказы других участников и оформить договор. Про договор купли-продажи готового бизнеса чуть дальше, а сейчас коротко про отказы.

Если у ООО один участник, всё просто: он сам принимает решения и сам продает свою долю, ни у кого не спрашивая. Когда участников много, то бизнес покупаешь не у одного человека, а у всех, кто владеет долями. И здесь всё зависит от устава.

В уставе может быть прописан приоритет на покупку долей для участников или самого общества — то есть перед тем как продать свою долю постороннему, ты сначала предлагаешь ее другим участникам или обществу.

Если в уставе приоритета нет, отказы собирать не нужно, если есть — участникам и обществу отправляют оферту, а затем получают от них письменные отказы. Бесконечно ждать решения не надо: если участник 30 дней ничего не отвечает, отказ наступает автоматически, а отказ общества — через 7 дней после отказа участников.

Покупка готового бизнеса — все ЗА и ПРОТИВ

Приобретении готового бизнеса имеет свои достоинства и недостатки.

Достоинства:

- У такого проекта, как правило, есть история ведения дела. По ней можно понять будет ли выгоден он или же принесет одни убытки;

- Есть установленное оборудование для производства и обустроенное помещение (см. Инвестиции в коммерческую недвижимость — это выгодно?);

- Персонал уже обучен и слажен, каждый знает, что и где должен делать;

- Бизнес уже может быть раскручен, поэтому не потребуется привлечение дополнительных средств для набора клиентской базы и рекламы;

- Можно просмотреть готовые бухгалтерские отчеты;

- Устоявшийся спрос на рынке также поможет определить будет ли развиваться бизнес дальше.

Недостатки и риски:

- Установленное оборудование может иметь критические неполадки;

- Договор аренды помещения может истекать через несколько дней после заключения договора о купле-продаже;

- Персонал может оказаться не профессиональным, или же решит уволиться при смене руководства (см. Как создать команду?);

- Предыдущий директор мог своими действиями создать плохую репутацию, вследствие чего будет трудно найти новых клиентов;

- Кроме того, компания может иметь большие долги, которые всплывут только после заключения договора и лягут на плечи покупателя.

Документы

Чтобы банком был рассмотрен вопрос о возможности выдачи кредита, целью которого выступает приобретение существующей компании, необходимо предоставить:

- анкету, форма которой подготовлена банком;

- паспорта лиц, являющихся заемщиком и поручителем;

- финансовую отчетность, способную подтвердить наличие у хозяйствующего субъекта признаков платежеспособности;

- уставную документацию, полученную предприятием при регистрации;

- документы, имеющиеся в отношении имущества, которое будет передано в залог.

В том случае, если в лице заемщика будет представлен индивидуальный предприниматель, ему также потребуется наличие бумаг, раскрывающих его деятельность. Одним из наиболее существенных документов выступает бизнес-план или проект, в рамках которого планируется развитие на определенном этапе времени.

Варианты получения кредита на покупку действующего бизнеса

Финансирование может быть получено в следующих формах:

- наличными средствами — возможно только для физических лиц;

- на покупку оборудования для бизнеса;

- на расширение деятельности без указания цели использования;

- на приобретение помещения для бизнеса (в некоторых случаях даже без первоначального взноса);

- иной, по согласованию с кредитором.

Если кредитное соглашение оформляется на частное лицо, то достаточно определить банк, который готов предоставить нужную сумму. При этом необходимо обязательно иметь какое-либо место занятости. В качестве работодателя можно указать как собственную организацию, так и иное предприятие, в котором заемщик оформлен как наемный сотрудник. Без трудоустройства получить нужную сумму почти наверняка не получиться.

Если кредит оформляется на представителя малого бизнеса, то получить финансирование можно:

- без залога — в этом случае нужно будет либо предоставлять поручителя, либо максимальная сумма займа будет незначительной;

- с обеспечением — в качестве материального гаранта возврата выданной суммы банк может запросить оборудование, помещение, продукцию и иные ценности.

Условия получения требуемой суммы индивидуальны в каждом банке. Некоторые кредитные организации готовы принимать в обеспечение активы и ценности, которые будут приобретены на выданные средства. Другие дают финансирование исключительно под залог текущего бизнеса — принимают только ресурсы, которые уже есть в наличии у организации.

7 банков, выдающих кредит на покупку бизнеса

| Банк | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Сбербанк | 14 – 16,5 | от 70 тыс. до 25 млн | 12 – 240 |

| ВТБ 24 | 13 – 15 | от 50 тыс. до 20 млн | 18 – 180 |

| Альфа-Банк | 14 – 16,5 | от 65 тыс. до 35 млн | 24 – 120 |

| Россельхозбанк | 14 – 18 | от 55 тыс. до 19 млн | 36 – 84 |

| Росбанк | 12,22 – 16,26 | до 60 млн | 36 |

| Юникредит Банк | устанавливается индивидуально | до 47 млн | 120 |

| ВТБ Банк Москвы | устанавливается индивидуально | до 150 млн | 84 |

Сбербанк

Покупка готового бизнеса стала доступной за счет кредитования Сбербанка. Со стороны учреждения разработано несколько программ, воспользовавшись которыми можно получить необходимую сумму и развить собственный малый бизнес.

| Кредитная программа | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Бизнес-Старт | не менее 18,5 | не более 7 млн | до 60 |

| Потребительское беззалоговое кредитование | не менее 14,9 | в пределах 1,5 млн | до 60 |

| Потребительское кредитование с оформлением поручительства | не менее 13,9 | ограничено 3 млн | до 60 |

| С предоставление залога в виде недвижимости | 15,5 | до 10 млн | до 240 |

Шанс на то, что покупка действующего бизнеса за счет кредитных средств состоится, увеличивается в тех случаях, когда у клиента имеются намерения заняться предпринимательством в рамках договора франчайзинга или при наличии типового проекта, разработанного самим кредитором, но без использования известного бренда.

ВТБ 24

Возможность получить средства, необходимые для приобретения уже функционирующего предпринимательского субъекта, предусмотрена со стороны ВТБ 24. В рамках кредитного соглашения можно получить сумму, размер которой находится в границах 50 тыс. руб. – 20 000 тыс. руб. Установление процентной ставки и подготовка окончательного графика осуществляется после индивидуального изучения документации и финансового положения будущего заемщика.

Альфа-Банк

Оформляя заявку на предоставление займа, целевое назначение которого связано с приобретением фирмы, необходимо помнить о том, что обязательным условием является внесение первоначального взноса. Его размер определяется индивидуально. Кроме того, потребуются документальные доказательства того, что приобретаемая фирма является рентабельной и будет развиваться по предложенному бизнес-плану.

Наиболее крупные проекты, имеющие необходимое финансовое и экономическое обоснование, могут претендовать на финансирование за счет заемных средств в общей сумме до 35 000 000 руб. Длительный срок возврата, достигающий 10 лет, позволяет осуществить погашение займа планомерно.

Россельхозбанк

Учитывая тот фактор, что основное направление деятельности Россельхозбанка связано с кредитованием предприятий, функционирующих в сфере сельского хозяйства, обязательно наличие целевого назначения кредита.

В связи с этим возникают два дополнительных условия:

- приобретаемая компания должна быть “рабочей”;

- клиент должен предоставить бизнес-план, на основании которого приобретаемый субъект будет осуществлять дальнейшее развитие.

Росбанк

Кредит на покупку бизнеса предоставляется в Росбанке в рамках программы “Кредит предприятию”. Указанная программа позволяет оформить займ в 60 000 000 руб., со сроком возврата в 3 года. В индивидуальном порядке может быть рассмотрена возможность предоставления отсрочки возврата полученных средств. Банк предоставляет отсрочку в пределах 6 мес. Средства предоставляются под залог бизнеса.

Юникредит Банк

Корпоративные клиенты банка могут оформить финансирование по программе “Инвестиционный” займ на те сделки, которые связаны с реорганизацией компаний, выраженной в слиянии и поглощении. Сотрудники учреждения готовы к предоставлению консультаций по вопросам указанных сделок. В качестве заемщиков готовы рассматривать малый и средний бизнес.

ВТБ Банк Москвы

Клиентами банка могут стать субъекты хозяйствования с расположением в пределах 200 км. от банка. Обязательное условие выдачи согласованной суммы связано со сроком ведения собственного дела, который не может быть менее 9 мес. График, по которому сумма заемных средств и начисленных на нее процентов должна быть возвращена, устанавливается на срок до 84 мес., исходя из сведений, представленных клиентом.

Выдача займа возможна только при условии заключения договора поручительства. Поручителем за возврат денег может выступать как иное (связанное) предприятие, так и физическое лицо.

Процесс получения ссуды на готовый бизнес

Перед принятием решения о приобретении функционирующих бизнес проектов, необходимо внимательно изучить имеющиеся документы. Многие предприниматели искусственно снижают доходы от проекта для ухода от уплаты значительных налоговых сборов. Как итог, по документации прибыль может вообще отсутствовать. Данный фактор является для банка существенным недостатком. Поэтому следует предоставить банку подлинный пакет документации с реальным уровнем дохода от бизнеса. Практически во всех банковских системах работают специалисты по оценке рентабельности действующего бизнеса.

Процесс кредитования франшизы проходит в следующей последовательности:

- Потенциальный кредитор подбирает работающий бизнес и изучает имеющиеся документы. Разрабатывается бизнес план на дальнейшую работу проекта, он отражает планируемую прибыль.

- Заёмщик проводит мониторинг имеющихся программ кредитования у различных банковских организаций.

- Составляет заявление на ссуду с предоставлением требуемого пакета документации.

- Банк рассматривает заявку и выносит решение по кредитованию.

- Заёмщик вносит первоначальный взнос, а остальные денежные средства выделяет банковская организация.

Какой кредит можно оформить

Среди всего разнообразия банковских продуктов можно выделить ряд программ, способствующих появлению и развитию сферы предпринимательства, вне зависимости от статуса субъектов.

Наиболее подходящими для малых фирм выступает потребительское кредитование, не требующее залогового обеспечения. По данным программам можно получить до 3 млн руб., с граничным сроком погашения в 60 – 84 месяцев.

При необходимости привлечения средств в более крупных размерах стоит обратиться к залоговому кредитованию. В этом случае можно рассчитывать на установление более низкой ставки. Данные виды кредитов могут оформляться как мелкими предпринимателями, так и субъектами, работающими в среднем сегменте.

Наиболее крупные кредиты выдаются с обязательным предоставлением залогового обеспечения, в виде которого выступает недвижимость, автотранспорт или оборудование. В зависимости от объема займа, размера первоначального взноса или его отсутствия, возврат такого кредита может выполняться в течение 240 мес.

Хозяйствующие субъекты могут получить инвестиционный кредит, средства которого будут затрачены на выполнение ранее подготовленных программ. Банки готовы финансировать такие программы в размере 60-80 % их общей стоимости.

Проверяем отчеты и продавца

Перед покупкой готового бизнеса нужно проверить финансовые показатели, продавца и договор.

Финансовые показатели. Чтобы купить прибыльный готовый бизнес, смотрите на:

- отчеты о прибыли — их берут из бухгалтерских отчетов;

- выписки с счетов и платежных сервисов — их продавец запрашивает у банка и сервисов вроде Робокассы и показывает покупателю;

- данные из CRM-системы продавца — они должны совпадать с отчетами и выписками.

Продавец. Иногда отчеты идеальные, а через пару месяцев оказывается, что компания банкрот и должна продать всю мебель, здание и офисного кота Рыжика, чтобы отдать долги. Или купили готовый бизнес, а через неделю пришла налоговая с проверкой, потому что большинство поставщиков — однодневки.

Что смотреть

проверить, не банкрот ли компания продавца;

посмотреть реестры недобросовестных поставщиков. Если компания в них есть, значит, она не выполнила свои обязательства по контрактам с государством;

дату регистрации компании, адрес, размер уставного капитала, кто учредитель и директор;

проверить, не является ли адрес компании массовым. Массовый — это юридический адрес, по которому зарегистрировано много разных компаний, такие адреса — признак компаний-однодневок;

с кем, когда и по каким поводам компания судилась;

сервис налоговой, можно посмотреть долги по налогам и отчетам;

проверить, не перешли ли долги компании к судебным приставам. Если да, значит, что счета и имущество компании могут изъять.

Преимущества и возможные опасности

Покупая работающее дело, стоит быть готовым, что в действительности не все может соответствовать предоставленным документам. В частности, показатели доходности и объемов выручки.

Опасности, которые подстерегают покупателей:

- Недостоверные сведения о прибыли. Сумма полученных средств и общий показатель доходности могут завысить, ведь редко кто готов расстаться с налаженным бизнесом.

- Переманивание постоянных клиентов. Частый ход, когда покупатели уходят к старому директору, но в новую фирму.

- Окончание аренды (договор может закончиться, либо быть разорванным по инициативе арендодателя) – для тех случаев, когда имущество предприятия находится у него на правах аренды, а не собственности.

- Недостоверность бухгалтерского учета, который может выявить налоговая и аудиторская проверка со значительными доначислениями и штрафами. В частности, есть опасность наличия долгов перед банками и иными коммерческими организациями, работниками и сторонними частными лицами.

В то же время в приобретении действующих предприятий есть и свои плюсы:

- отсутствие затрат на открытие;

- налаженные связи с контрагентами;

- проверенные каналы сбыта;

- возможность на основании данных о деятельности спрогнозировать будущую успешность;

- в некоторых случаях раскрученный бренд;

- подобранная и сработавшаяся команда специалистов.

Бизнес-ипотека (коммерческая ипотека)

Бизнес-ипотека — это кредит на покупку объекта коммерческой недвижимости под залог этой недвижимости.

Преимущества:

+ можно оформить как на физическое лицо так и организацию;

+ Большая сумма кредитования — на всю стоимость объекта недвижимости;

+ Длительный срок кредитования — до 10 лет.

Недостатки:

— Необходимо наличие первоначально взноса от 10 до 30 % от стоимости объекта недвижимости;

— Недвижимость находится в залоге у банка до тех пор, пока кредит не будет погашен;

— Обязательное страхование недвижимости и заемщика;

— Длительный срок рассмотрения заявки на кредит.

Коммерческая ипотека пойдет, если вы планируете получить сумму заемных средств, превышающую 5 миллионов рублей. При этом у вас имеется достаточный первоначальный взнос, и вы не планируете продавать недвижимость в краткосрочной перспективе.

1. Коммерческая недвижимость на первичном рынке от Совкомбанка.

Программа подойдет, если вы рассматриваете покупку объекта коммерческой недвижимости напрямую от застройщика.

Преимущество банка — в высоком проценте одобрений и понятной системе анализа заемщика по имеющейся в наличии собственности, а не на основе «нарисованных» справках о доходах.

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 11,19 %;

- Сумма — от 300 000 до 200 000 000 рублей;

- Первоначальный взнос — от 20 %;

- Срок — до 30 лет.

Подробные условия программы кредитования: https://sovcombank.ru/credits/ipoteka

2. Коммерческая недвижимость вторичный рынок от Совкомбанка

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 11,19 %;

- Сумма — от 500 000 до 300 000 000 рублей;

- Первоначальный взнос — от 30 %;

- Срок — до 20 лет

Подробные условия программы кредитования: https://sovcombank.ru/credits/ipoteka

4. Коммерческая ипотека от банка Урал ФД (Банк Клюква).

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 13,50 %

- Сумма — от 200 000 до 10 000 000 рублей;

- Первоначальный взнос — от 30 %;

- Срок — до 10 лет

5. Коммерческая ипотека от Россельхозбанка

- Заемщики — юридические лица и ИП;

- Ставка — индивидуально, зависит от сроков кредитования и долей собственного участия

- Сумма — до 20 млн.

- Первоначальный взнос — от 15 %;

- Срок — до 10 лет

Подробные условия программы кредитования: https://www.rshb.ru/smallbusiness/microbusiness/comipoteka/

Как взять кредит на покупку бизнеса — нюансы оформления

Кредит на покупку фирмы, этапы оформления

- Составление анкета-заявления;

- Ожидание решения кредитного комитета;

- Предоставление всей требуемой документации;

- Согласование нюансов по условиям получаемого займа;

- Подписание документов (договор кредита, поручительства, залога и т.д.);

- Получение средств.

Для того, чтобы получить кредит, нужно предоставить банку финансовую отчетность или готовый бизнес план.

Требуемая документация

- Заявление (анкета);

- Паспорт (предпринимателя и поручителя);

- Военный билет;

- Отчет о прибыли (бизнес план);

- Справка о праве собственности на имущество.

Некоторые банки дополнительно требуют диплом об образовании, справку с места работы и составе семьи. Если в роли заемщика выступает предприниматель, то ему необходимо подготовить пакет документов о своей деятельности.

Сложности такого кредитования

Нежелание банком брать в залог еще не запущенный бизнес объяснить просто. Главная причина недоверия состоит в том, что ФКУ сложно оценить рентабельность новой компании – остается высоким риск невозврата. Особенно, в сложных рыночных условиях и без продуманного бизнес-плана.

Даже соглашаясь на выдачу займа под залог самого бизнеса, банк старается максимально обезопасить себя. Речь идет о следующих нюансах:

- условия кредитования под бизнес-план будут менее выгодными;

- кандидатура заемщика станет оцениваться досконально (были ли просрочки, какова кредитная история);

- все имущество будущей компании оформится в залог.

Стоит понимать, что имеющееся у заявителя коммерческое имущество будет оформлено в качестве обеспечения кредита. Всему залогу будет проведена оценка, причем в перечень включится все ликвидное состояние: от зданий и построек до оборудования и инвентаря. При неуплате ФКУ станет претендовать на все, а предприниматель это потеряет.

Как взять кредит на покупку бизнеса

Для получения кредита нужно оформить заявку в банк и предоставить документы о финансовом состоянии проекта. Многие предприятия занижают свою прибыль во избежание налогов. Но для заявки на кредит следует предоставить документы о фактических доходах и расходах фирмы. Запросите у владельца бизнеса информацию об остатках продукции и сырья, квитанции, накладные и иные финансовые документы

Важно учесть, что у компании могут иметься скрытые расходы, задолженность перед поставщиками, кредиторами и т. п

Лучшие предложения банков

| Банк | Максимальная сумма кредита, руб. | Минимальная процентная ставка | Максимальный срок кредитования, лет | Ссылка |

|---|---|---|---|---|

| 30 000 000 | 11.9 | 10 | Перейти на сайт | |

| 30 000 000 | 8.9 | 20 | Перейти на сайт | |

| 5 000 000 | 8,8 | 7 | Перейти на сайт | |

| 5 000 000 | 11.9 | 5 | Перейти на сайт | |

| 5 000 000 | 9.4 | 7 | Перейти на сайт | |

| 5 000 000 | 10,9 | 7 | Перейти на сайт | |

| 5 000 000 | 8,5 | 5 | Перейти на сайт | |

| 5 000 000 | 8.9 | 7 | Перейти на сайт | |

| 4 000 000 | 10.5 | 5 | Перейти на сайт | |

| 3 000 000 | 9.5 | 7 | Перейти на сайт | |

| 3 000 000 | 8.99 | 7 | Перейти на сайт | |

| 3 000 000 | 7,5 | 7 | Перейти на сайт | |

| 3 000 000 | 9,5 | 7 | Перейти на сайт | |

| 3 000 000 | 8,8 | 5 | Перейти на сайт | |

| 2 000 000 | 12 | 3 | Перейти на сайт | |

| 2 000 000 | 8.99 | 5 | Перейти на сайт | |

| 1 300 000 | 9.9 | 5 | Перейти на сайт | |

| 1 000 000 | 9.9 | 5 | Перейти на сайт | |

| 1 000 000 | 7.9 | 5 | Перейти на сайт |

Процесс получения кредита на покупку готового бизнеса состоит из следующих этапов:

Анализ потенциального проекта и разработка бизнес-плана.

Выбор наиболее выгодного предложения: условия зависят от банка и региона

Обратите внимание на Сбербанк и ВТБ: они предлагают инвестиционные, оборотные и целевые кредиты со ставкой 10% в год.

Заемщик подготавливает необходимую документацию и подает заявку. Количество и характер документов индивидуальны и зависят от суммы кредитования

Для кредита под обеспечение требуются документы на оставляемое в залог имущество.

Банковские эксперты выезжают на объект и оценивают риски.

Обсуждаются условия кредитования. Банк принимает решение.

Стороны подписывают договор. При необходимости заемщик делает первоначальный взнос.

Банк переводит сумму на счет заемщика.

Взять заем помогут кредитные брокеры: они подберут подходящее предложение и помогут оформить заявку и договор.

Выгодный способ получения финансовой помощи – обращение в специальный фонд поддержки бизнеса. Такие инвесторы действуют во всех российских регионах. Они сотрудничают как с новичками, так и опытными бизнесменами. Перед обращением нужно проработать бизнес-план.

Кредит под залог бизнеса

Для крупных сумм придется оставить под залог покупаемый бизнес. Преимуществом будет, если покупаемая компания уже давно работает на рынке.

С новым бизнесом ситуация несколько отличается. В этом случае намного сложнее получить кредит под залог компании: только открывшийся бизнес (до 3 месяцев) несет много рисков. Получить такой кредит без дополнительного залога удается редко, а процент переплаты существенно повышается.

На практике банки редко выдают кредиты с обеспечением в виде бизнеса. Обычно в качестве залога принимаются ликвидные материальные активы: оборудование, техника, транспорт, помещения, здания.

Кредит на покупку действующего бизнеса под залог компании можно получить в особых ситуациях:

- В имуществе банка находится фирма, которую залоговый бизнес может дополнить, обслужить.

- Предприятие уникально: имеет серьезный масштаб, высокую доходность, раскрученный бренд.

- Кредит предоставляется на особых условиях для компенсации банковского риска. К примеру, устанавливается повышенная процентная ставка.

Перед такой сделкой специалисты банка оценивают общую стоимость компании, потенциальный доход, возможные риски и другие характеристики. Иногда заемщик самостоятельно оплачивает расходы по экспертной оценке предприятия. Стоимость этой услуги высока: оценивать компании намного сложнее, чем отдельные объекты (оборудование, недвижимость).

В ходе комплексной оценки должны быть учтены все данные факторы, а также наличие обширной клиентской базы и репутация компании. Для получения кредита под залог бизнеса необходимо застраховать все имеющееся имущество, что несет за собой дополнительные расходы.

При невозможности возврата кредитных средств можно лишиться всего предприятия, а не коммерческого имущества. Прибегать к такому варианту кредитования следует в крайнем случае: если необходимую сумму нельзя добыть другими вариантами.

Итак, чтобы взять кредит на приобретение бизнеса, необходимо тщательно проработать бизнес-план, запросить у владельца компании финансовую документацию и выбрать наиболее привлекательный банковский продукт. Чтобы получить максимально возможную сумму, целесообразно отдать компанию под обеспечение. Сложность процедуры заключается в проведении экспертной оценки и необходимости страхования всего бизнеса.

Опубликовано:

Добавить комментарий

Вам понравится

Как взять кредит на покупку бизнеса?

Важным обстоятельством выступает кредитная история, она должна быть идеальна, иначе банки даже не будут рассматривать заявку.

- специальные программы для индивидуальных предпринимателей, которые желают получить небольшой займ в кратчайшие сроки;

- взять кредит под бизнес с нуля, в качестве целей кредита может выступать покупка оборудования, траты на открытие нового дела, организационные моменты;

- экспресс программы, когда деньги получаются без сбора многочисленных документов, а также поручителей, они выдаются в срочном порядке.

- Пройти регистрацию ИП или ООО, поставить его на налоговый учет или же определиться с франшизой. Получить кредит на неизвестный бизнес сложно, проще, когда бренд известен и займ берется на его покупку. Но в случае открытия бизнеса под франчайзинг заемщик должен сам проверять доходность выбранной франшизы.

- Создание бизнес плана. Без знания направления развития и четкого описания проекта, банковские инвесторы не согласятся выдать кредит. В бизнес-плане приводятся бухгалтерские расчеты, обзор рынка и составляется график, по которому будет погашаться займ.

- Подготовка залога. Имущество, рассмотренное в качестве залога, значительно повысит шансы на получение кредита. Под имущественным обеспечением понимают производственное оборудование, ценные бумаги, производственные и жилые комплексы, автотранспорт, также возможно финансирование под залог самого бизнеса. Вместо залога можно привлечь поручителя. В случае если необходимо получить кредит на покупку готового бизнеса без залога и поручителей, обязательно нужно вносить стартовый капитал, он будет равен 30% от предполагаемой суммы кредита.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Требования к заемщику

- организации (кроме кредитных), которые внесены в реестр юридических лиц;

- индивидуальные предприниматели;

- физические лица, получающие доход от предпринимательской деятельности;

- юридические лица коммерческих форм;

- лица, занимающиеся юридической практикой: адвокаты, нотариусы.

- чистая кредитная история;

- отсутствие судимости;

- платежеспособность;

- возраст заемщика до 40 лет, желательно чтобы он состоял в браке;

- залоговое обеспечение;

- отсутствие неоплаченных налогов и штрафов;

- постоянная регистрация в том же регионе, в котором находится банк-заемщик.

Без соблюдения вышеописанных требований получить кредит под готовый бизнес или стартап не получится.

- для малого бизнеса установлен срок в год;

- для среднего – не менее 18 месяцев.

Необходимые документы

- заявление;

- паспорт, не только заемщика, но и поручителя;

- военный билет;

- контракты с поставщиками и договора с арендодателями;

- налоговые и бухгалтерские отчеты;

- выписку из ЕГРИП;

- регистрационные, учредительные документы и устав бизнеса;

- бизнес – план;

- справку о доходах (2-НДФЛ);

- договор франшизы;

- документы, которые будут подтверждать, что есть залог.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Соглашение должно быть заключено только в письменной форме, если это выполнить в электронном виде, то договор будет недействительным.

Выгодные займы для бизнеса

Кредитоваться под залог нового бизнеса сложно, но можно. Главное, иметь продуманный план и обращаться в лояльные банки. Так, готовы принять заявления юридических лиц Альфабанк, Уралсиб Банк и Сбербанк. Рассмотрим предлагаемые ФКУ условия подробнее.

В Альфабанке оформляется бизнес-кредит с залогом под ставку от 9,5%. При этом сумма займа ограничивается 60 млн. руб., а срок возврата назначается в пределах 5 лет. Ссуда остается нецелевой – потратить полученные деньги можно на любые цели.

Залоговое обеспечение обязательно, и от его стоимости будет зависеть сумма кредита. В качестве залога принимаются незастроенные земельные участки, жилая, коммерческая или иная недвижимость, а также транспорт, спецтехника и оборудование

Важно, чтобы закладываемое имущество было ликвидным, технически исправным и находилось в собственности заемщика

Чтобы претендовать на бизнес-кредит от Альфабанка, необходимо:

- иметь бизнес с регистрацией сроком от 9 месяцев;

- быть гражданином или резидентом РФ;

- предоставить телефон, используемый в бизнесе;

- предъявить копии паспортов и документацию по бизнесу.

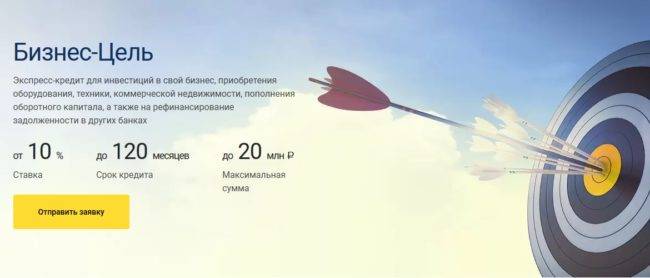

Уралсиб Банк предлагает экспресс-кредит для инвестиций в новое дело «Бизнес-Цель». По данной программе можно получить от 1 млн. до 20 млн. руб. на срок от года до 120 месяцев. Минимальная ставка – 10%, но окончательный тариф устанавливается в индивидуальном порядке в зависимости от финансового, социального и правового состояния заявителя. Влияет на итоговые годовые и предоставляемое обеспечение.

Остальные условия следующие:

- решение за 2 дня;

- открытие счета в Уралсибе и получение Бизнес-карты;

- предоставление единовременного перевода или невозобновляемой кредитной линии;

- обеспечение в виде жилой, торговой или офисной недвижимости.

К заемщику и его бизнесу Уралсиб выдвигает определенные требования. Претендовать на заем могут юридические лица, ИП и ООО с регистрацией от 12 месяцев и штатом до 250 работников

Также важно, чтобы выручка компании не превышала 400 млн. руб

в год, а ее владельцы были младше 65 лет. Есть ограничения и по сферам деятельности, с полным списком которых можно ознакомиться на сайте банка.

Сбербанк кредитует начинающих бизнесменов под ставку от 11% и на сумму от 100000 руб. На погашение займа дается до 180 месяцев, а целью может значиться приобретение основных средств для бизнеса вплоть до закупки оборудования и инвентаря. Покупаемое на деньги банка имущество оформляется в залог. Также обеспечением могут выступать недвижимость, транспорт, поручительство, ценные бумаги, скот, поддержка фондов или соц. гарантии.

Обратиться за поддержкой в Сбербанк могут юридические лица и ИП, являющиеся резидентами РФ

Важно, чтобы годовая выручка не превышала 400 млн., а срок ведения хоздеятельности была не менее 3-12 месяцев. Для рассмотрения заявки нужна анкета, регистрационные документы и имеющаяся отчетность

Подводим итоги

Итак, чтобы заявка на оформление кредита была удовлетворена банком, первое, что нужно сделать — максимально тщательно подготовить бизнес-план. Он должен быть не только прибыльным, но и максимально защищённым от возможных рисков. Если речь идёт о приобретении уже работающего дела, следует получить у пока ещё действующего хозяина все бумаги, связанные с доходными и расходными статьями бюджета. Далее — подобрать самый привлекательный в экономическом плане банковский продукт. Для этого нужно внимательно изучить наиболее популярные коммерческие предложения компаний, входящих в ТОП-10.

Если нужна крупная финансовая помощь, самое правильное — выставить фирму под залоговое обеспечение. Банк увидит хорошие перспективы её развития — и в запрашиваемой сумме не откажут. Главное — грамотно провести экспертную оценку бизнеса и оформить по нему страховое обеспечение. Кредиторы всегда приветствуют наличие полиса.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru