Какие банки подключены к СБП?

Пока в этой системе 25 финансовых учреждений. Однако список СБП системы быстрых платежей предполагает постепенное пополнение новыми участниками. Его можно увидеть на сайте cbr.ru. В нем присутствуют все крупнейшие банки страны (ВТБ, Газпромбанк, Альфа-Банк, Тинькофф и др.), за исключением флагмана.

Сбербанк отказался стать участником СБП, потому что у него уже существует собственная мобильная система «Сбербанк Онлайн». С её помощью более 40 млн. клиентов ежедневно совершают свыше 15 млн. операций. Причем, 47% из них приходится на p2p-переводы. Операции внутри регионы без комиссий, а при переводе на карту клиента банка в ином регионе удерживается комиссия в 1% от суммы.

Поэтому флагман и не хочет подключаться к СБП. Тогда Сбербанк потеряет доход и её система никому не будет нужна. Пока ЦБ не берет комиссии, но с 2020 года за каждый перевод она составит до 3 руб. Естественно, банки, участвующие в системе быстрых платежей, также начнут брать взносы с клиентов за совершенные операции. Однако регулятор сообщает, что будет контролировать банки, чтобы они не завышали комиссии.

Как защититься от мошенников?

Ниже приведём давно известные многим правила как защититься от мошенников если вам «Поступил звонок из банка» или появились неизвестные родственники. Зачастую зная только ваш номер телефона(который можно достать без проблем в Интернете) злоумышленники принимают попытки хищения средств с карты или счета. Если пользуетесь картами или онлайн банкингом:

- Никогда не сообщайте ваши данные третьим лицам, даже родственникам. Не записывайте логины и пароли на бумаге, не передавайте их в смс и по телефону.

- Не разглашайте СМС коды подтверждения, номера карты, а тем более пин-коды. Тоже самое касается защитного кода на обратной стороне карты( 3 цифры). Номера карты и кода бывает достаточно для списания, перевода или покупки онлайн.

- При подозрениях или получении смс о списании сразу звоните в банк на горячую линию с просьбой прояснить ситуацию. При необходимости они временно заблокируют ваш счет или карту.

- Не переводите деньги при поступлении срочного звонка с неизвестных номеров родственников. Обдумайте, позвоните людям, которые смогут подтвердить информацию.

Соблюдение этих простых правил поможет сохранить ваши сбережения в целости и защититься от мошенников.

Комиссия за перевод

СБП берет минимальный процент за переводы. В этом состоит одно из ее преимуществ. Планируется, что в скором времени переводы станут абсолютно бесплатными.

Весь прошлый год плата не взималась за совершение операций. В 2020 году актуальными являются следующие тарифы:

- Если сумма перевода составляет менее 1000 рублей, то комиссия составляет 0,5 рубля с отправителя и получателя.

- Если сумма перевода составляет от 1000 до 3000 рублей, то комиссия составляет по 1 рублю с отправителя и получателя.

- Если сумма перевода составляет от 3000 до 6000 рублей, то комиссия составляет по 2 рубля с отправителя и получателя.

- Если сумма перевода составляет от 6000 до 600.000 рублей, то комиссия составляет по 3 рубля с отправителя и получателя.

Данную комиссию оплачивает банковская организация, поэтому конечный тариф будет чуть выше. Но он не существенно выше этой суммы, поскольку СБП представляют собой социально значимый проект для России.

Изначально все кредитные организации установили нулевой тариф на совершение всех операций в рамках системы. Например, это и Тинькофф, и Росбанк. Что касается СКБ-Банка, то он за переводимую сумму более 6000 рублей снимает 1% от суммы перевода, но не более 300 рублей. Центробанк контролирует пользовательскую комиссию, поэтому повышения тарифов не планируется.

UPD: На данный момент размер комиссии определяется только самим банком и зависит от лимита. Сама система убрала комиссия.

Противостояние со Сбербанком

На данный момент Сбербанк все еще не подключен к системе. Он является монополистом на российском рынке переводов. Доля банка составляет более 50%. Центробанк решил составить ему конкуренцию, запустив СБП.

У Сбербанка есть собственная система переводов, которая осуществляется также по номеру телефона. По словам главы Сбербанка, они данную систему разработали и внедрили самостоятельно.

Сбербанк предлагает свою систему для использования не только для клиентов банка, но и для Банка Тинькофф, WebMoney и «Связной-Евросеть».

Эксперты уверены, что из-за конкуренции двух систем конечный потребитель останется в плюсе, так как в конечном итоге комиссия за платежи будет сведена к минимуму или вовсе отменена. Что касается будущего, то считается, что две системы будут существовать параллельно, не соприкасаясь друг с другом. Однако есть вероятность, что точки взаимодействия все-таки будут найдены. Например, возможно партнерство или даже полное объединение систем в одну, которая вберет в себя все самое лучшее.

UPD: На сегодняшний день, Сбербанк подключен к системе быстрых платежей

Как работает сервис

Система быстрых платежей — это переводы без реквизитов. Чтобы отправить деньги, клиент указывает только номер телефона, который получатель привязал к счёту. Если к одному номеру привязаны счета в разных банках, СБП позволяет выбрать нужный вариант перед переводом.

Физические лица и ИП могут отправлять и получать деньги через СБП. Юридические лица только принимают платежи: исходящие переводы для них недоступны.

Подключение

К системе быстрых платежей подключились почти все банки: от федеральных до местных. Чтобы перевести деньги, клиентам не нужно ничего настраивать. Полный перечень банков, работающих с СБП, размещён на сайте Национальной системы платёжных карт. Например, клиенты «Делобанка» и «СКБ-Банка» тоже могут получать и отправлять деньги по номеру телефона.

Некоторые банки скрывают возможность переводов через СБП, даже если давно к ней подключились. Так они зарабатывают на повышенных комиссиях за межбанковские переводы. Например, клиенты зелёного банка могут подключиться к системе только вручную через настройки мобильного приложения.

Комиссия

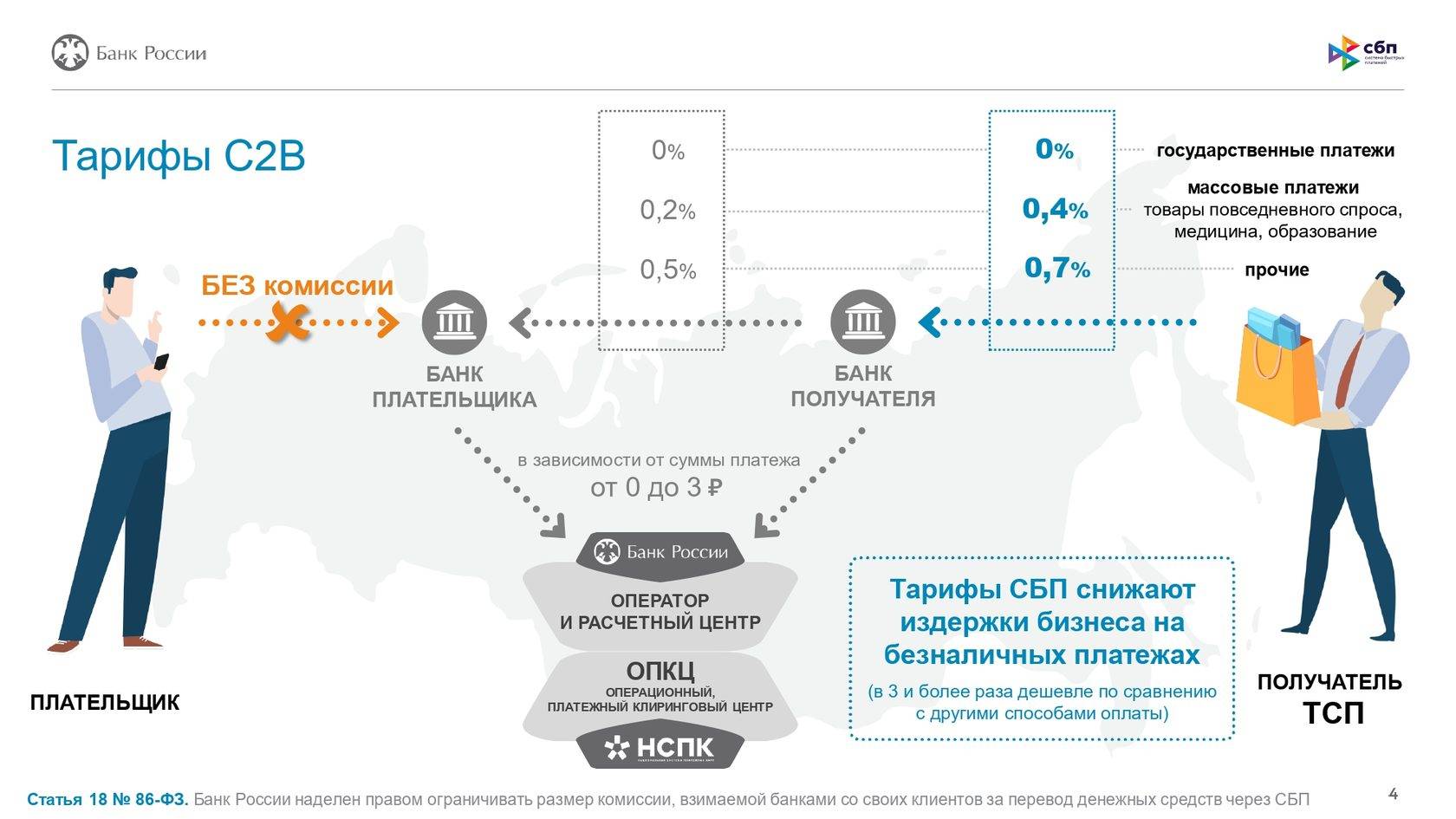

Физические лица бесплатно переводят до 100 тыс. рублей в месяц. Если превысить лимит, придётся заплатить небольшой процент. Размер комиссии устанавливают банки: как правило, он не превышает 1,5%.

Переводы на счета юридических лиц и ИП облагаются комиссией вне зависимости от суммы. Максимальный размер — 0,7%. Это требование Центрального банка РФ. Но минимального предела нет: банки устанавливают его сами. Например, в «Делобанке» предусмотрена пониженная комиссия 0,4% для продуктовых магазинов, аптек, страховых компаний и .

Низкая комиссия — главное преимущество системы быстрых платежей. Она в 3-5 раз меньше, чем по эквайрингу. Это значит, что условный предприниматель с ежемесячным доходом в 150 тыс. рублей может экономить до 30 тыс. в год на комиссии, если будет принимать платежи от клиентов по СБП.

Лимиты

Ограничений по сумме поступлений через СБП нет. Зато Центробанк установил лимит по исходящим платежам — не больше 600 тыс. рублей в месяц. Но банки вправе снизить лимит. На рынке встречаются лимиты в 500, 400 и даже 200 тыс. рублей в месяц на исходящие платежи.

Основные требования

Система быстрых платежей в России должна отвечать ключевым требованиям:

Качество:

- удобство – легкость инициации перевода, простые реквизиты получателя средств (например, номер мобильного телефона, использование QR-кода и иное);

- скорость – осуществление платежей в режиме онлайн.

Доступность:

- работа в режиме 365/24/7;

- низкая стоимость;

- различные каналы и способы инициации и получения перевода;

- возможность масштабирования платформы на всей территории России и в странах ЕАЭС.

Надёжность:

- безопасность данных и транзакций;

- завершение расчетов в Банке России.

Инновационность:

- поддержка расширенных информационных форматов;

- реализация гибких сценариев взаимодействия с участниками;

- использование открытых API.

Подробнее о системе

Система быстрых платежей была разработана Ассоциацией ФинТех (АФТ) в сотрудничестве с Банком России. Основная цель создания системы – обеспечение возможности проводить платежи и переводы между клиентами разных банков (как физическими, так и юридическими лицами).

Главная идея системы – возможность переводить деньги по простым идентификаторам – номеру телефона, адресу электронной почты или другим аналогичным идентификаторам.

Руководить работой системы в целом будет Банк России – регулятор станет оператором и конечным расчетным центром системы. Операционным центром назначат Национальную систему платежных карт (НСПК).

После полноценного запуска и подключения всех услуг пользователи смогут проводить денежные переводы через общедоступные каналы связи – социальные сети, мессенджеры и т.д. Однако на первом этапе основным инструментом будут интернет-банки и мобильные банки.

Создатели СБП обещают множество преимуществ системы, в том числе такие:

- простота отправки и получения переводов, в том числе решение проблемы переводов из банка в банк;

- минимальная стоимость переводов за счет низких тарифов для банков;

- высокая скорость переводов – проводиться переводы будут в режиме онлайн за несколько секунд, а работать СБП будет 24 часа в сутки и без выходных;

- высокая надежность: конечные расчеты будут проводиться через Банк России;

- возможность распространить работу системы на остальные страны Евразийского экономического союза (ЕАЭС).

Как уже отмечалось, на первом этапе будут запущены только P2P-переводы (между физическими лицами), а остальные добавят позже. Среди них такие:

- Me2Me – переводы между счетами одного клиента в разных банках;

- C2B – оплата физическими лицами товаров и услуг организаций;

- C2G – оплата от физических лиц государству (налоги, штрафы, государственная пошлина);

- B2С – возвраты от организаций физическим лицам;

- B2В – взаиморасчеты между разными организациями.

Последние направления переводов обещают подключить уже во второй половине 2019 года.

Таким образом, через СБП в перспективе будет проходить значительная часть денежных переводов и платежей, которые сейчас осуществляются через систему межбанковских переводов.

Преимущества СБП

В первую очередь, это скорость совершения платежей. Для того, чтобы перевести денежные средства, не требуется узнавать у получателя реквизиты его банковской карты. Все, что надо знать – это номер мобильного телефона. Также обещают, что скоро можно будет переводить не только по номеру телефона, но и привязать перевод к адресу электронной почты. Физические лица могут осуществлять переводы в любое время дня и ночи без оглядки на праздничные и выходные дни.

Вторым явным преимуществом является полная безопасность системы. В теории есть вероятность того, что мошенники смогут применить какие-либо схемы, чтобы потенциальная жертва перевела деньги по поддельному QR-коду. Поэтому сотрудники СБП ежедневно занимаются вопросами обеспечения безопасности, постоянно усиливая защиту.

Например, компания Ozon, в момент совершения первого платежа, просит запрашивать у клиента разрешения на дальнейший перевод. Если пользователь подтвердит совершаемую транзакцию, то все остальные платежи, осуществляемые с помощью QR-кода, будут проводиться уже без дополнительного одобрения. Такая защита не даст злоумышленникам направить клиента по неверному двумерному коду, так как пользователь должен будет подтвердить перевод денег вручную.

Лимиты и комиссии

Максимальные суммы одного перевода и количество операций в день устанавливает банк.

Переводы в СБП до 100 тыс. рублей в месяц — .

Если сумма перевода более 100 тыс. руб., то может взиматься комиссия, но не более 0,5% от суммы перевода и не выше 1 500 рублей.

Сбербанк разрешает делать один перевод не более, чем на 50 тыс. руб., суточный лимит такой же, месячного лимита нет. Комиссия за перевод — 0,5% от суммы перевода, превышающего 100 тыс. рублей в месяц, но не выше 1 500 руб.

ВТБ разрешает делать один перевод не более, чем на 15 тыс. руб., а в месяц переводить не более 100 тыс. руб. Соответственно и комиссий в СБП у ВТБ нет.

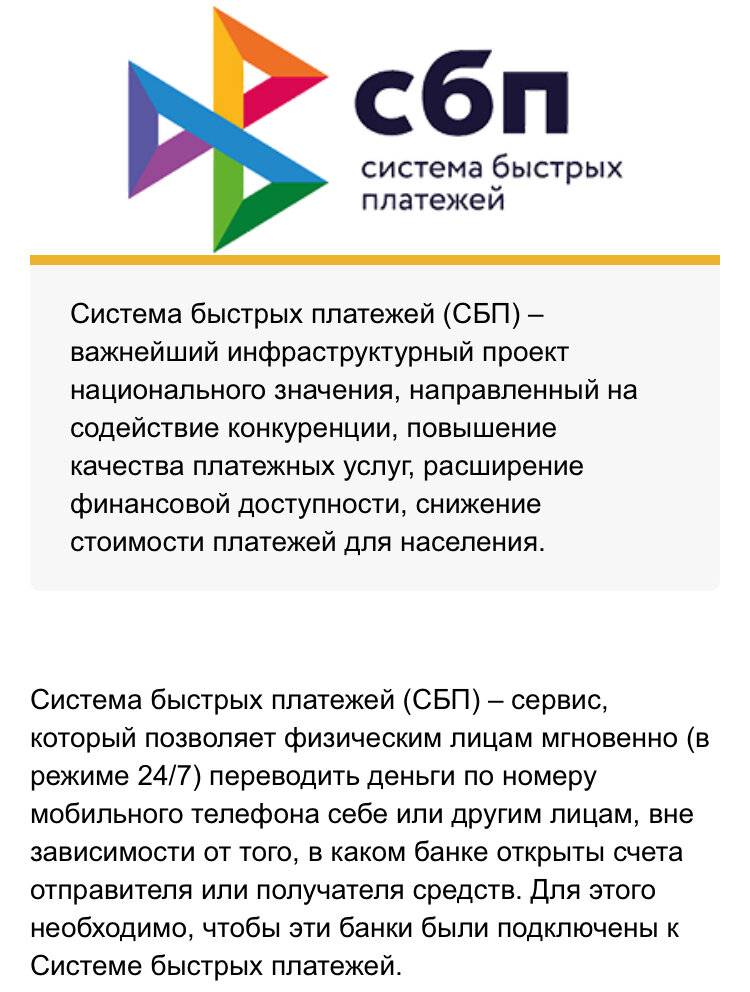

Что такое СБП?

Система быстрых платежей (СБП) — это новый платёжный сервис Банка России, с помощью которого можно переводить деньги по номеру телефона между клиентами разных банков. Также система позволяет оплачивать покупки в торговых точках по QR-коду.

Переводы можно осуществлять с любой дебетовой карты, а также с текущего или депозитного счёта при условии, что последний предусматривает расходные операции. На данный момент реализована возможность совершения платежей в пользу физических и юридических лиц.

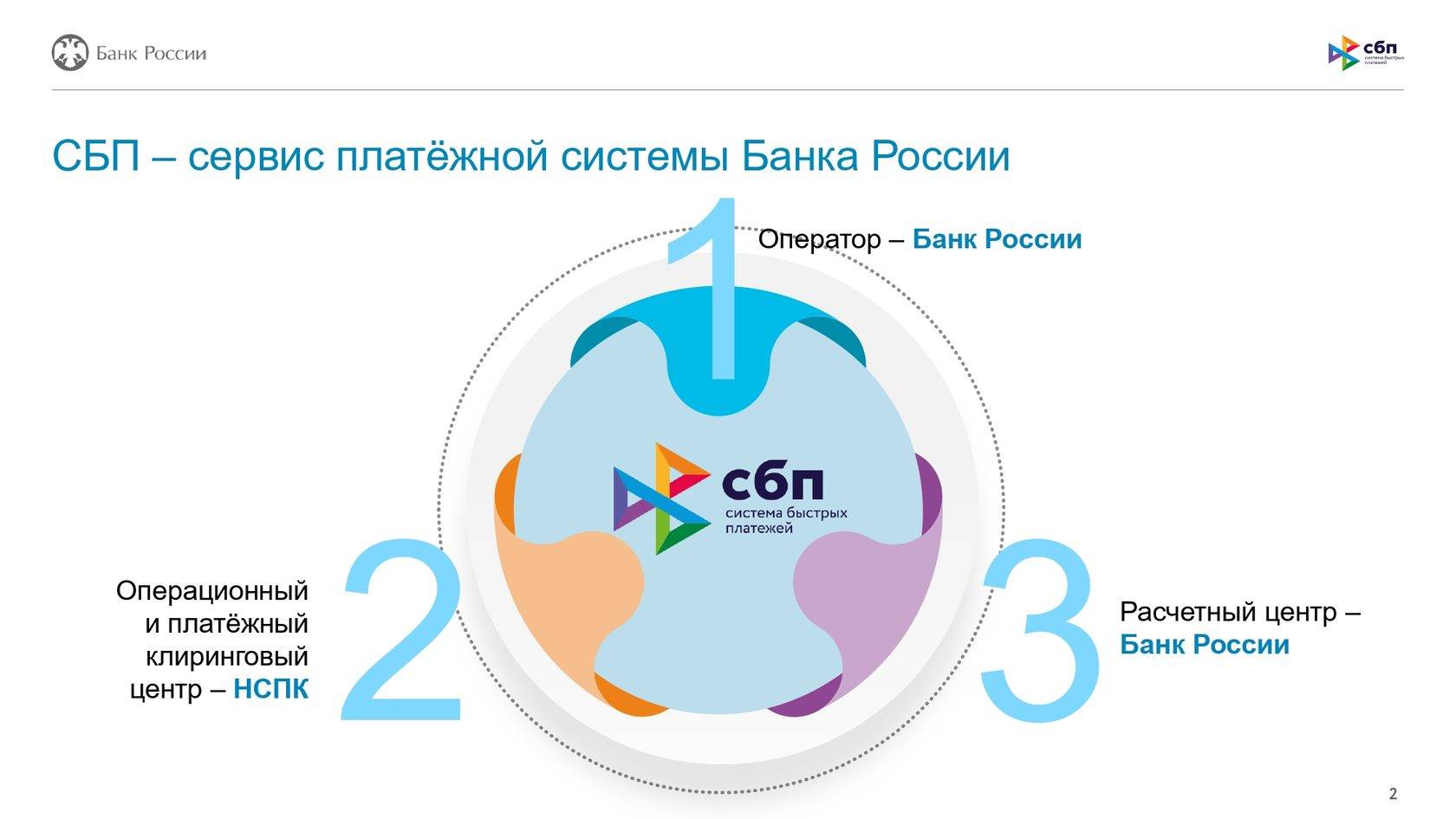

Инфраструктура системы быстрых платежей выглядит следующим образом:

- Банк России является оператором и расчётным центром;

- Национальная система платёжных карт выступает в роли операционного и клирингового центра.

Впервые Центральный Банк России объявил о создании данного проекта ещё в апреле 2017 года. До конца 2018 года сервис находился в стадии разработки и тестирования. В пилотном проекте СБП приняли участие 12 российских банков, в числе которых были Альфа-Банк, Газпромбанк, Тинькофф Банк и другие. Фактически работа системы была запущена 28 января 2019 года.

По данным пресс-службы ЦБ РФ, с момента ввода СБП в эксплуатацию пользователи провели через неё около 2,9 миллионов транзакций на сумму более 25,8 миллиардов рублей. Указанные цифры приводятся по состоянию на октябрь 2019 года.

Тарифы СБП

Тарифы системы были утверждены Центробанком ещё в 2018 году. Как сообщает пресс-служба Банка России, в зависимости от суммы перевода комиссия будет составлять в общей сложности 1-6 руб. за операцию. Процент за пользование СБП будет наложен на услуги как банка-отправителя, так и банка-получателя.

Однако указанные тарифы начнут действовать с 2020 года. На протяжении всего 2019 система будет функционировать бесплатно. Сообщается также о том, что будет действовать постоянный надзор за соблюдением установленных тарифов. Участники системы не смогут повышать оплату по своему усмотрению.

В данный момент средняя комиссия за перевод средств между разными банками составляет 1% от суммы платежа и как правило не ниже 15 рублей. Поэтому установленные тарифы СБП выглядят весьма демократично.

Перспективы и альтернативы новой системы

Учитывая все преимущества СБП, она должна стать достаточно популярной и «отвоевать» некоторую часть клиентов у своего основного конкурента – аналогичной системы Сбербанка, которая ориентирована на клиентов этого банка.

Отметим, что Сбербанк был признан монополистом на рынке переводов с карты на карту – он контролирует порядка 90% этого. Также от него потребовали отменить дополнительную комиссию за переводы за пределы региона.

С запуском СБП проблемы высокой комиссии и разных регионов отойдут в прошлое – но пока только для клиентов 12 банков. Уже известно, что 40 банков в скором времени присоединятся к СБП, большая часть из которых будет представлять крупнейшие банки (из топ-50).

Однако основной вопрос – будет ли рассмотрен и принят Госдумой законопроект об обязательном присоединении к СБП всех крупнейших банков России.

В Сбербанке уже высказались однозначно против такого законопроекта. Причина – банк затратил значительные средства на создание своей собственной системы. По словам руководителя финансового учреждения Германа Грефа, Сбербанк считает это излишним, но в случае принятия законопроекта подчинится его требованиям.

Отметим, что Сбербанк ранее запустил совместно с Тинькофф банком совместную систему переводов по номеру телефона, она работает для переводов в обе стороны.

Кроме Сбербанка собственные системы быстрых переводов по номерам телефонов запустили международные платежные системы Visa и Mastercard.

В системе от системы Visa принимают участие пока 4 российских банка – ВТБ, «Русский стандарт», Тинькофф Банк и «Хоум Кредит». Основной принцип работы системы – отправка переводов по номеру телефона. Отмечается, что тарифы системы для клиентов банков не будут отличаться от тарифов на переводы на карту внутри банков.

Международная платежная система Mastercard тоже запустила в России собственный сервис по переводам с карты на карту. Для перевода также достаточно знать только номер телефона получателя денег. Система начала работать с Райффайзенбанком, в дальнейшем ее будут расширять и на другие банки – Бинбанк», «Тинькофф банк», «Русский стандарт», ВТБ и «Почта банк». Особенность системы от Mastercard – можно привязать к номеру телефона профиль от социальной сети («Вконтакте» или «Одноклассники»). В дальнейшем можно будет переводить деньги, указывая их в качестве получателя. Сумма комиссии не отличается от других переводов – 1,5% от суммы, минимум 50 рублей.

Сможет ли СБП занять достаточную долю рынка без подключения к ней Сбербанка – вопрос открытый. Учитывая такую конкуренцию, системе переводов от Центробанка будет непросто добиться успехов. Однако новая система может привлечь клиентов относительно низкими тарифами и удобством переводов. Возможно, это даже увеличит число клиентов у других банков в ущерб Сбербанку.

Как подключиться к системе быстрых платежей?

Как отмечали выше, на данный момент СБП работает в тестовом режиме, для широких масс её запуск ожидается в конце текущего месяца (февраля 2019). Функционал переводов будет встроен в текущие сервисы интернет-банкинга финансовых учреждений. Таким образом, чтобы пользоваться новой системой, вам достаточно будет лишь быть клиентов одного из перечисленных в начале статьи банка. Если вашего банка нет в данном списке, то вполне вероятно, что до конца года Центральный Банк принудительно обяжет все банки страна подключиться к системе быстрых платежей.

Банки-участники СБП

Система быстрых платежей работает только при ее подключении. В течение года в проекте приняли участие 31 банковская организация РФ.

Список банков в системе быстрых платежей РФ:

- Тинькофф.

- Райффайзен.

- ВТБ.

- Газпром.

- Россельхозбанк.

- Хоум Кредит Банк.

- Альфа-Банк.

- Росбанк.

- Промсвязьбанк.

- СКБ Банк.

- ФК Открытие.

- МКБ и другие менее крупные организации.

С недавнего времени система быстрых платежей начала работать и в Сбербанке. Читайте нашу специальную статью о том, как подключить СБП в Сбербанк Онлайн.

Все они предоставляют свои услуги на различных условиях. В ближайшее время к сервису подключаться и другие финансовые организации.

Преимущества и недостатки СБП

У СПБ, как и многих других систем, есть свои достоинства и недостатки. Плюсы заключаются в следующем:

- Планируется, что комиссия будет минимальной. Процент с операций начали взымать с 2020 года. За счет сниженных комиссий использование СПБ не приносит к серьезным расходам. Однако, в ближайшее время есть вероятность, что финансовые учреждения введут свои комиссии.

- Зачисление средств в течение нескольких минут. Применяемые технологии позволяют найти номер счета в течение всего нескольких секунд. Другие межбанковские переводы растягиваются до 5 рабочих дней.

- Работа в течение суток. Система работает практически каждый день. При этом нет технических перерывов или обеда.

- Не требуется карта. Нет необходимости в наличии пластиковой карты, достаточно иметь только счет в банке различного типа. Если карты небессрочные, то счета действуют на протяжении длительного периода.

- Легкость совершения транзакций. На поиск требуемого меню и отправки денег требуется всего несколько минут. При этом контактная информация загружается с телефонной книги устройства.

- Есть поддержка технологии QR-кода. В последнее время она стала пользоваться большой популярностью во всем мире.

- Функция доступна с привычных приложений, через которые используется интернет-банкинг. Специального программного обеспечения создатели сервиса не выпускают. Она добавляется в качестве дополнительной функции.

Что касается недостатков, они следующие:

- Нельзя будет отказаться от перевода после его совершения. Часто встречается ситуация, когда в системе есть функция отмены платежа, в этом случае она отсутствует.

- Персональная информация плохо защищена. Для нахождения номера счета требуется конфиденциальная информация, получив доступ к которой мошенники узнают ФИО, банковские учреждения, в которых открыты счета.

- Нет никакой информации об отправителе. Деньги приходят с различных источников, и отследить это не получиться. Другими словами, СБП не формирует выписку, по которой многие привыкли вести финансовый учет.

- Технические сбои. Стоит учитывать, что система только проходит тестирование. Поэтому не стоит ожидать от нее высокой стабильности работы.

Есть вероятность, что в скором будущем все недоработки будут устранены. СПБ появилась относительно недавно, поэтому пока не пользуется большой популярностью.

Типы переводов и сценарии использования

В рамках системы быстрых платежей планируются к реализации следующие типы переводов:

Переводы P2P:

- переводы между физическими лицами;

- Me2Me – переводы между своими счетами в разных банках.

Переводы С2B / C2G:

- платежи физических лиц в адрес юридических лиц за товары и услуги;

- пополнение физическими лицами инвестиционных, брокерских и пенсионных счетов;

- платежи физических лиц за государственные услуги, включая налоги и штрафы;

- оплата физическими лицами транспортных, коммунальных и иных услуг.

Переводы B2С:

возвраты средств от юридических лиц физическим лицам.

Переводы B2В:

переводы/платежи между юридическими лицами (индивидуальными предпринимателями).

На первом этапе планируется реализация переводов P2P, на втором – С2B/C2G, B2С, B2В.

СБП для бизнеса

В системе быстрых платежей для бизнеса разработана система QR-кода. Суть ее в том, что клиент сканирует своим телефоном специальный код, попадает в банковское приложение, вводит сумму и подтверждает операцию. Для пользования новым сервисом бизнесу надо обратиться в банк и заключить договор, выбрать сценарий и начать принимать платежи от покупателей.

Сценарии использования сервиса:

- QR-наклейка. Срок действия – бессрочно. Подходит небольшим магазинам, киоскам, парикмахерским и другим точкам с небольшим потоком людей. Схема работы: банк выдает многоразовый код, владелец бизнеса приклеивает его на видном месте, покупатель считывает и оплачивает товар или услугу, банк сообщает о платеже кассиру.

- QR-код на кассе. Срок действия – 72 часа. Код может быть представлен покупателю на экране кассы или платежного терминала, при покупке в интернете на странице с оплатой, может отправляться клиенту в электронном письме, мессенджере и т. д. Далее повторяются действия, описанные в 1-м пункте.

- Мгновенный счет для интернет-торговли, когда клиент оплачивает товары через мобильный телефон.

- С 2021 г. будет действовать еще один сценарий – подписки. Это регулярные или однократные списания денег со счета подписчика в пользу организатора такой подписки.

Комиссия за пользование сервисом быстрых платежей для бизнеса не превышает 0,7 %. Размер зависит от вида платежа. Все комиссии указаны на сайте Центробанка.

Преимущества подключения к системе QR-кодов:

- мгновенная оплата и поступление денег на расчетный счет бизнеса в круглосуточном режиме;

- низкие комиссии;

- меньше времени на прием платежей по сравнению с наличными деньгами;

- повышение лояльности со стороны покупателей, что в итоге приведет к повышению товарооборота.

Участники Системы быстрых платежей (СБП)

Банки системы быстрых платежей

Банки системы быстрых платежей

Актуальный список участником банков в системе быстрых платежей. Многие банки приняли также участие в тестировании продуктов:

- АБ РОССИЯ

- Абсолют Банк

- Авангард

- Автоградбанк

- Ак Барс Банк

- АКИБАНК

- Алеф-Банк

- Альфа-Банк

- Аресбанк

- БайкалИнвестБанк

- Банк “СКС”

- Банк Акцепт

- Банк ВБРР

- Банк Венец

- Банк ДОМ.РФ

- Банк Зенит

- БАНК ОРЕНБУРГ

- Банк ПСКБ

- Банк Развитие

- Русский Стандарт

- Банк Снежинский

- БыстроБанк

- Веста

- ВЛАДБИЗНЕСБАНК

- ВТБ

- Газпромбанк

- Газэнергобанк

- Гарант-Инвест банк

- Датабанк

- ИНТЕРПРОМБАНК

- КБ КОЛЬЦО УРАЛА

- КБ СОЛИДАРНОСТЬ

- КОШЕЛЕВ-БАНК

- Кредит Урал Банк

- КС БАНК

- Кубань Кредит

- Левобережный

- МБ Банк

- Металлинвестбанк

- Металлинвестбанк

- МКБ

- МОНЕТА

- МОРСКОЙ БАНК

- МТС-Банк

- НБД-Банк

- Нейва Система быстрых

- НИКО-БАНК

- НОКССБАНК

- Открытие

- Почта Банк

- Примсоцбанк

- Промсвязьбанк

- Райффайзенбанк

- Ренессанс Кредит

- РЕСО Кредит

- РНКБ Банк

- РНКО

- Рокетбанк

- КИВИ Банк (АО)

- Росбанк

- Россельхозбанк

- Санкт-Петербург

- Сбербанк

- СДМ-Банк

- СКБ-банк

- СМП Банк

- Совкомбанк

- Таврический Банк

- Тинькофф

- Точка “ФК Открытие”

- Транскапиталбанк

- УБРиР

- Урал ФД

- ФИНАМ

- Хакасский муниципальный банк

- Центр-инвест

- Экспобанк

- Элплат

- Энерготрансбанк

- Юникредит Банк

- Яндекс.Деньги

- WebMoney (Банк ККБ)

Посмотреть полный список участников можно на сайте СБП.

Система активно стимулируют банки подключаться и пользоваться, так как планируется быстро вывести СБП на самоокупаемость. Что касается законодательства, то считается, что такие платежи легче контролируются в целях 115-ФЗ. В течение 2020 года планируется подключить к СБП более 50 ведущих банков страны.

Также был отмечен явный интерес к системе быстрых платежей от таких сервисов, как «Яндекс.Деньги» и WebMoney. Что касается не менее популярного сервиса «МТС Деньги», то компания планирует присоединиться к системе осени 2020 года. Если к платформе подключены разнообразные электронные кошельки, то граждане могут мгновенно пополнять их с помощью банковской карты или со счета. Это очень удобная функция, которая в ближайшее время будет реализована.

Система быстрых платежей: участники

На данный момент к системе подключены 12 банков. Полноценно сервис пока функционирует лишь в 6-ти финансово-кредитных учреждениях:

- Тинькофф Банк;

- Промсвязьбанк;

- Росбанк;

- СКБ-Банк;

- Ак Барс;

- Совкомбанк (пока, правда, только для клиентов с установленным «ЧатБанком»)

Это означает, что клиенты перечисленных финансовых организаций могут как отправлять деньги через СБП, так и получать их. Ещё трое сделали доступным для своих клиентов получение средств. Отправка денег пока остается недоступной в:

- Райффайзенбанк;

- Газпромбанк;

- Альфа-банк

ВТБ, группа QIWI и РНКО Платежный центр, обслуживающий переводы «Золотая корона», поэтапно запускают СБП и продолжают её тестирование на своих отдельных продуктах.

ЦБ заявил о намерении до конца 2019 года подключить к системе быстрых платежей как минимум половину крупнейших российских банков. Если эта задача будет реализована, то к началу следующего года быстрые платежи смогут осуществлять клиенты около 25-ти финансовых организаций.

Сбербанк, имея собственную систему онлайн платежей, пока не планирует подключаться к этому сервису. Но это может измениться в будущем. В прошлом 2018 году клиентами «Сбербанк Онлайн» стало свыше 40 млн. чел. Количество ежедневных операций с мгновенными денежными переводами через личный кабинет или приложение впечатляет – свыше 15 млн. в день. Напомним, что в крупнейшем российском банке онлайн-сервис функционирует с 2013 года.

Комиссии за переводы и ограничения сумм

Банки и другие финансовые учреждения получают высокий доход с комиссий, который начисляются с проводимых транзакций. В 2019 году СБП проходило тестировалась, поэтому были установлены нулевые комиссии.

Разработчики СБП в дальнейшем планируют брать с финансового учреждения и пользователей определенную комиссию. По некоторой информации, максимальная сумма составит 3 рубля.

В 2019 году Райффайзенбанк стал брать комиссию в размере 1,5% от суммы перевода. При этом в месяц может переводится только 10 000 рублей без комиссий.

Приведенная выше информация указывает на то, что каждая финансовая организация будет устанавливать собственные сборы. Их величина пока не оглашается.

Как перевести деньги другому человеку или компании

Стоит учитывать, что перевод средств делается через мобильное приложение банка, у системы нет своего программного обеспечения. Несмотря на это, принцип действия практически не отличается:

- Открывается требующийся раздел, который касается перевода денег.

- Вводится номер телефона, по которому сервис автоматически находит другие реквизиты.

- При возможности указывается название банка. Если эта информация отсутствует, заполнять соответствующее поле не нужно.

- На следующем шаге указывается ФИО для сверки данных.

- Выбирается счет, с которого спишутся средства при транзакции.

- Подтверждается транзакция одноразовым паролем. Он исключает вероятность случайного перевода денег.

Как показывает практика, на перевод требуется всего несколько минут. Даже если получатель никогда не был участником системы, деньги все равно придут ему на баланс.

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

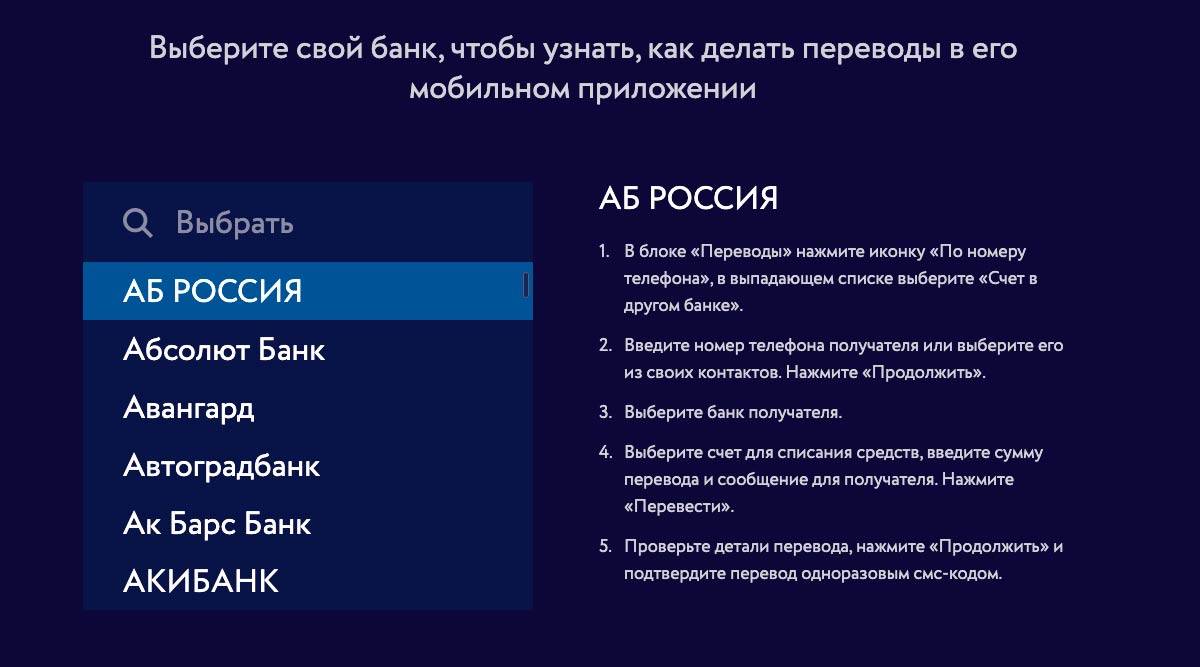

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

Как отправить перевод через сайт?

Быстрый перевод можно аналогично отправить через личный кабинет на сайте Сбербанка или любого кто поддерживает СБП. Для этого:

- Зайдите под своим логином, паролем в личный кабинет.

- Найдите пункт «Создание платежа, перевода» или «Выбор типа операции». Чаще нужный пункт будет в разделе «Переводы».

- В списке выберите «Быстрый перевод (СБП)».

- Откроется форма, где нужно указать откуда будет списание и вбить телефон получателя, а при необходимости название банка.

- Нажимаем «Далее» и ждём СМС подтверждение. После ввода кода из сообщения платеж моментально поступит на счёт.

Получатель изначально сам выбирает в какой банк будут приходить деньги через систему платежей. Если получатель не выбрал такой банк, перед отправкой средств лучше уточнить в какой банк будет принят платеж.

Перед подтверждением отправки

Обязательно проверьте корректность заполнения этих полей:

- Уточните банк получателя и посмотрите есть ли он в списке.

- Уточните название банка в списке подключенных к системе.. Особенно если название написано через дефис.

- Еще раз посмотрите на номер кому переводите. Что бы деньги не ушли другому человеку.

QR-код СБП

В последнее время широкое распространение получила технология, касающаяся применения QR-кода. Она используется для оплаты счетов с помощью смартфона, у которого нет чипа NFC. Приложение использует один из двух режимов:

- Потребителя. Мобильный телефон генерирует QR-код, который распознает сканер в торговом центре или другом месте.

- Продавца. В этом случае код генерируется продавцом, клиент его сканирует и после происходит фиксация проводимой транзакции.

Профессионалы указывают на то, что подобный способ оплаты не характеризуется высокой безопасностью в применении. Однако, он достаточно комфортный в использовании.

Недостатки СБП

Все системы переводов имеют ряд одинаковых недостатков, которые заключаются в следующем:

- Высокие комиссия между переводами с одного банка в другой.

- Если перегружена инфраструктура, то возможна задержка денежного перевода.

- Могут возникнуть сбои в системы и конфликты, если у отправителя различные платежные системы. Например, «Мир» и Visa.

Однако разработчики СБП стараются урегулировать все проблемы и в будущем свести их к минимуму. Постоянно ведется работа над улучшением качества обслуживания. В будущем пользователи смогут рассчитывать на снижение суммы комиссии, а также мгновенное зачисление денежных средств на карту. Главной целью СБП является упростить процесс перевода денежных средств, а также удешевить.

Для разработки данной системы привлекались лучшие специалисты в области платежных технологий. При разработке учитывался опят азиатских и европейских стран. Цифровые технологии продолжают захватывать мир, СБП является благодатной почвой для внедрения новых инновационных продуктов и сервисов.

Выводи и итоги

Комментарии от alexD: На самом деле система быстрых платежей достаточно полезная вещь. Как вы могли заметить, к ней еще не подключены все банки и не факт, что будут.

Но еще интереснее другое, если сама система выставляет лимит в 100 000 рублей, то банк же может ее понизить. И я знаю точно, что МТС банк, сохраняет этот лимит. В остальных же лимиты будут сильно зависеть от того, какой у вас тариф. Если дорогой, то по больше сможете переводить, если дешевой то ограничитесь 5 или 10 000 рублями. Для банков не совсем удобно с одной стороны, а с другой повод еще больше заработать. Как это было например со Сбербанком, который после снятия ограничений на переводы между филиалами, стал еще больше зарабатывать на подписках.

Многие, безусловно будут видеть только самые плохие стороны системы быстрых платежей. Я же вижу перспективу. Да безусловно это больше контроля, но это неизбежный путь.

Рейтинг

Рейтинг статьи