Получение

Для оформления ипотеки нужно предоставить в банк справку о доходах.

Это может быть как справка с места работы, так и справки 2-НДФЛ и 3-НДФЛ, подтверждающие наличие дохода от другой деятельности.

Если заемщик не хочет обращаться в банк, он может заполнить заявку на сайте агентства по ипотечному жилищному кредитованию.

В случае оплаты средствами материнского капитала, другими субсидиями или дотациями к пакету необходимых документов нужно приложить еще и сертификаты, подтверждающие их наличие.

Отдельное требование установлено для стажа заемщика. Он должен составлять не менее полугода работы в одном научном учреждении.

Как оформить?

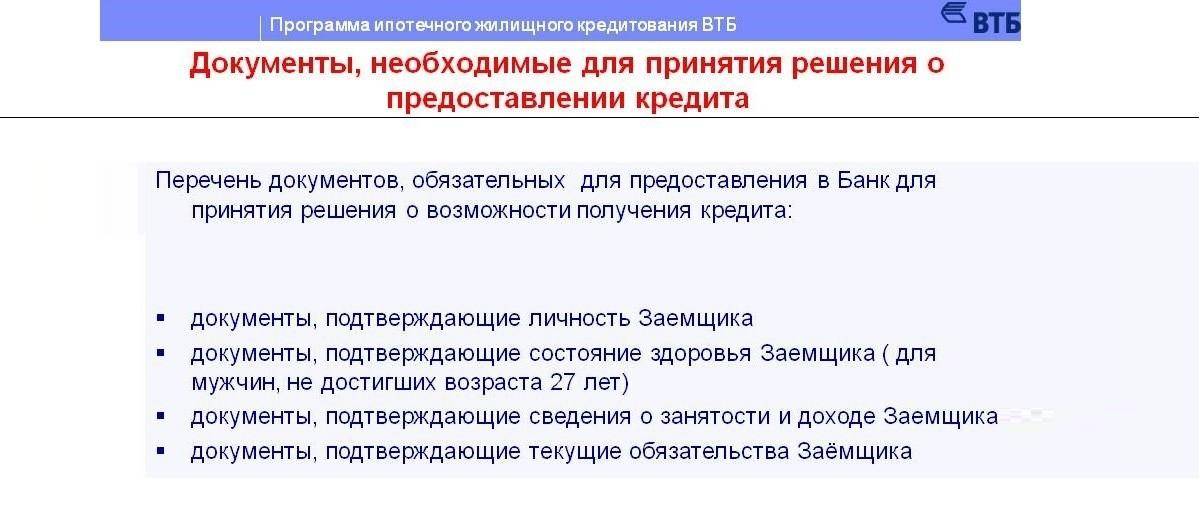

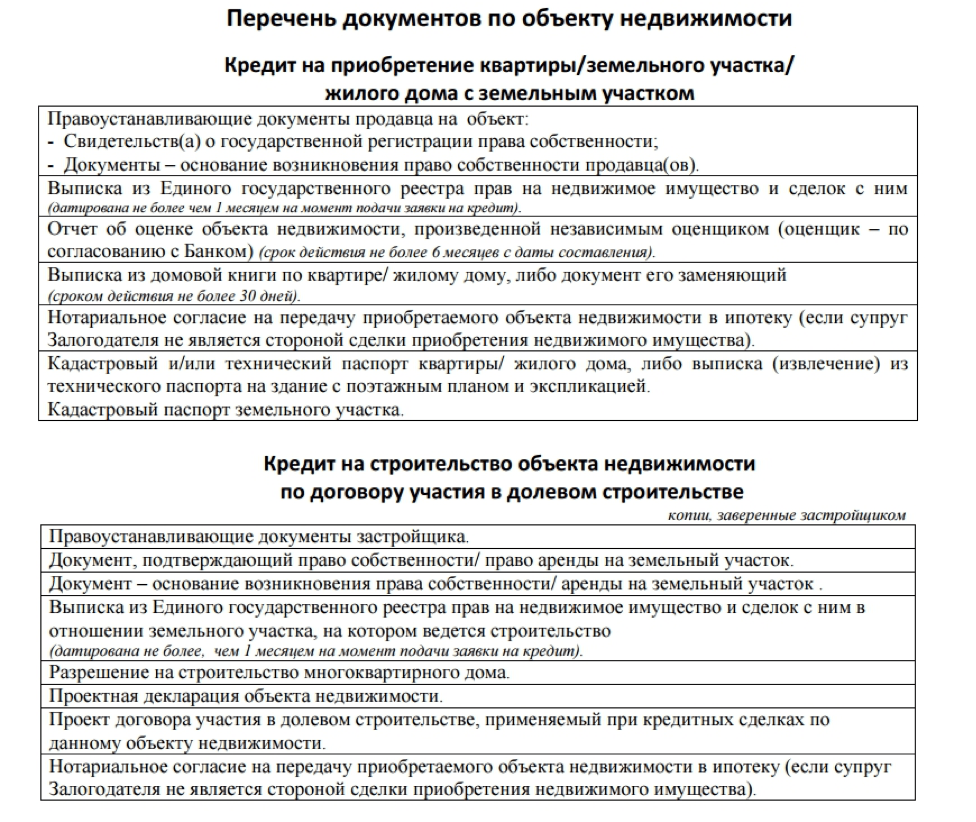

Для оформления ипотеки, претендент на ее получение должен лично обратиться в банк для ознакомления с условиями кредитования и требованиями, предъявляемыми к заемщику. После выбора недвижимости, свое решение необходимо согласовать с банковским учреждением, чтобы подтвердить его готовность предоставить денежные средства на приобретение конкретного жилого объекта. Не все они проходят критику банковских специалистов, потому что к характеристикам и параметрам недвижимости выдвигаются жесткие требования. Поскольку ипотечное жилье является залоговым объектом, а в момент подписания договора, кредитор не может прогнозировать, что заемщик окажется добропорядочным плательщиком, то приобретаемое жилье должно отличаться ликвидностью, что необходимо для его продажи банком в случае, если молодой ученый не справился со своими обязательствами. Для оформления ипотеки необходимо собрать пакет документов:

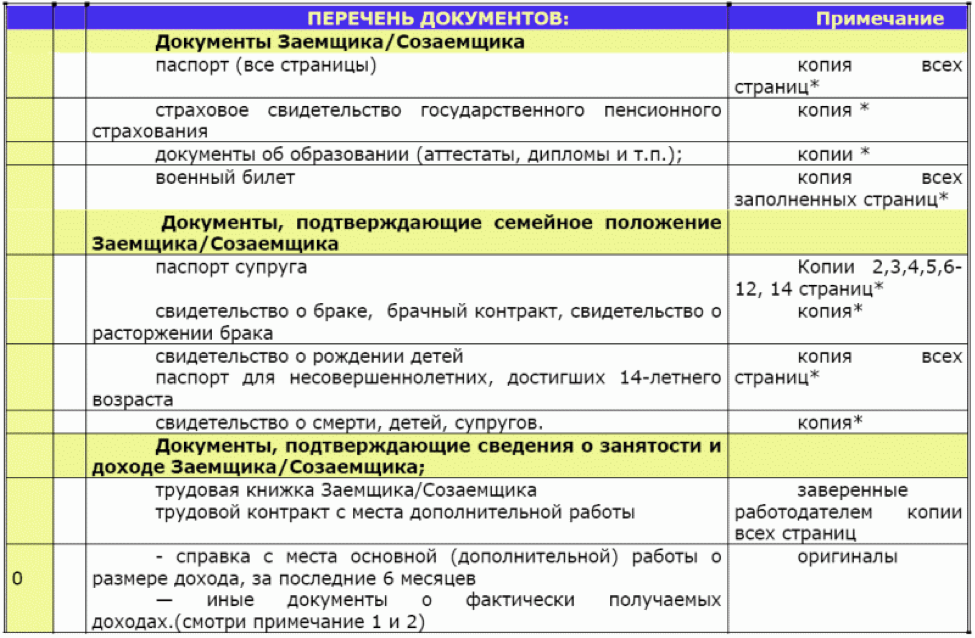

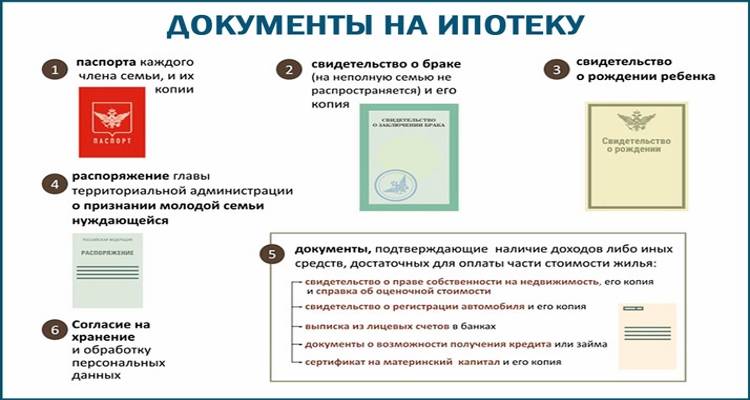

- Паспорт российского гражданина, являющегося основным заемщиком;

- ИНН, СНИЛС;

- Свидетельства о заключении брака, о разводе и о рождении детей;

- Дипломы, свидетельствующие о прохождении обучения;

- Справка с работы о доходах, занимаемой должности и о стаже работы по специальности;

- Справки 2-НДФЛ и 3-НДФЛ, при наличии доходов от другого вида деятельности;

- Сертификаты материнского капитала, субсидий и дотаций.

Заявка на получение услуги может быть оформлена в банке или на сайте Агентства по ипотечному жилищному кредитованию. На рассмотрение документов и сопоставление отраженной в них информации регламентируемым требованиям выделяется от 2 дней до недели. О положительном решении в выдаче кредита или об отказе, заявитель уведомляется способом, выбранном при заполнении анкеты. Информация может быть получена по телефону, по электронной почте или по СМС. Отказ может быть получен не только при несоответствии заявителя параметрам заемщика для льготной ипотеки. Но и при плохой кредитной истории.

Ипотека пенсионерам в Сбербанке

Можно ли взять ипотеку в Сбербанке? Как мы уже писали выше, Сбербанк берёт на свою долю наибольшее количество одобрений.

Сбербанк выдаёт кредит на покупку:

- квартиры;

- жилья за городом;

- земельного участка под строительство дома;

- возводящейся недвижимости.

Документы, необходимые для оформления

Комплект документов для такой ипотеки небольшой:

- Паспорт

- Пенсионное удостоверение

- Справка из Пенсионного фонда (должна содержать информацию о сумме пенсионных выплат за 6 месяцев)

В том случае, когда заемщик получает пенсию в Сбербанке – предоставлять справку из ПФ нет необходимости.

Важный нюанс. Если пенсионер работающий, то при предоставлении документов, подтверждающих дополнительный доход (справка с места работы и копия трудовой книжки) максимально возможный размер кредита может быть увеличен.

Процентная ставка

Полный обзор ипотечных программ Сбербанка, доступных для клиентов пенсионного возраста, представлен в таблице.

| Вид кредита | Базовая процентная ставка | Возможные надбавки | Первый взнос | Срок |

| Готовое жилье | 8,9 % | +0,3% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам | 15 % | 30 лет |

| Приобретение строящейся недвижимости | 8,7 % | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. | 15% | 30 лет |

| Покупка загородного дома или земельного участка | 9,2 % | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра | 25 % | 25 лет |

| Строительство жилого дома | 9,7 % | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра | 25 % | 30 лет |

| Военная ипотека | 9,2 % | — | 20 % | 20 лет |

| Нецелевой кредит под залог недвижимости | 11,3 % | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | — | 20 лет |

| Рефинансирование ипотеки | 9 % | — | — | 30 лет |

| Ипотека на гараж и машино-место | 9,7 % | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | 25 % | 30 лет |

Важно! Актуальные условия уточняйте в офисах банка!

Дополнительные требования к претендентам в Московской области

Чтобы принять участие в социальной программе, молодой специалист или ученый должен соответствовать нескольким требованиям:

- Максимальный возраст для участия в программе — 50 лет для врачей, 45 — для учителей и 35 лет для уникальных специалистов и молодых ученых;

- На момент обращения человек должен отработать в соответствующей организации не менее одного года для молодых специалистов, для врачей — не менее 3 лет, для учителей — не менее 5 лет;

- У молодого специалиста должно быть высшее образование или ученая степень;

- Врач должен иметь первую или высшую квалификацию;

- Учитель должен иметь соответствующую специализацию.

При наличии у человека профессиональных достижений, его шансы обзавестись собственным жильем существенно повышаются, поэтому предоставление наград, грамот и сведений о выплате премий, обязательно.

Еще одно требование заключается в том, чтобы сфера деятельности заявителя находилась в перечне приоритетных для государства. Наибольшими шансами обзавестись квартирой обладают работники оборонных предприятий.

Кроме основного пакета документов, молодой ученый должен позаботиться о сборе бумаг, которые подтверждают наличие у него профессиональных достижений, подтвердить свое образование.

На заметку! Дополнительным документом является согласие от организации или предприятия на обеспечение человека работой, а специалиста — на выполнение этой работы.

Виды ипотеки для предпринимателей

Ипотека — это кредит под залог недвижимости. Вы берёте у банка деньги, а в качестве залога оставляете квартиру, дом или земельный участок. Чаще всего ипотеку берут для покупки нового жилья, которое и становится объектом залога — его могут забрать при неуплате долгов.

Банки считают, что ИП менее надёжен, чем физическое лицо с трудовым договором. Проблема предпринимателя в нестабильности доходов. С трудоустроенными гражданами всё просто — у них есть зарплата, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка.

У ИП нет зарплаты, но есть доход, который подтвердить сложнее. Банки относятся к доходу ИП, как к временному явлению — сегодня есть, а завтра нет. Поэтому ипотечные условия для ИП гораздо менее привлекательны: ставка выше, срок кредитования меньше, а первоначальный взнос увеличен.

ИП может взять ипотеку двумя способами.

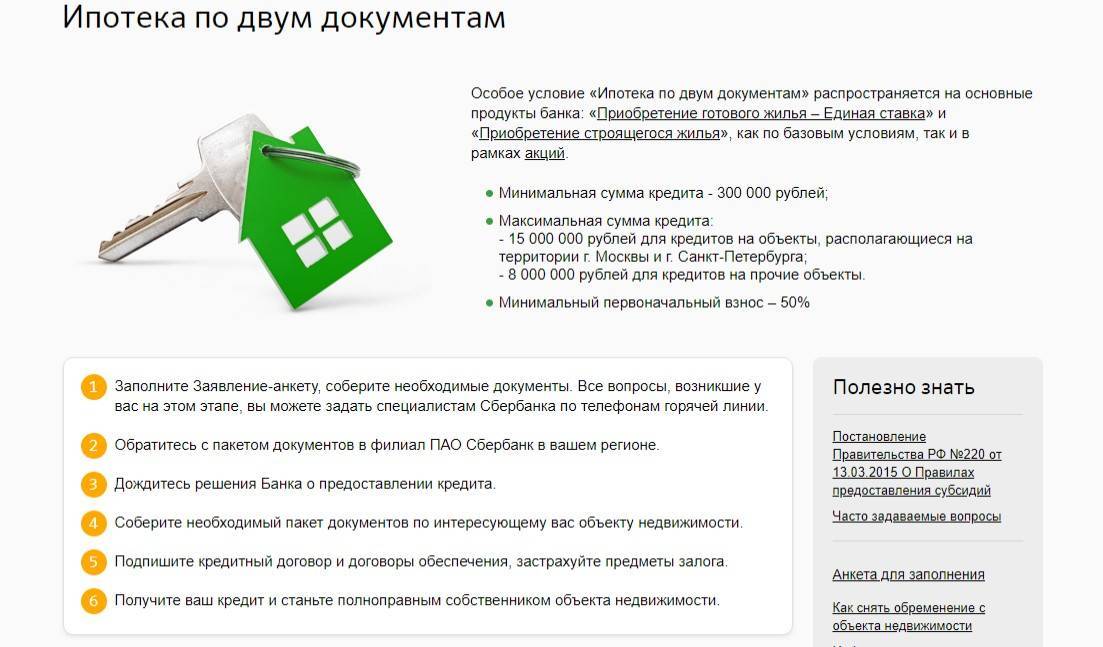

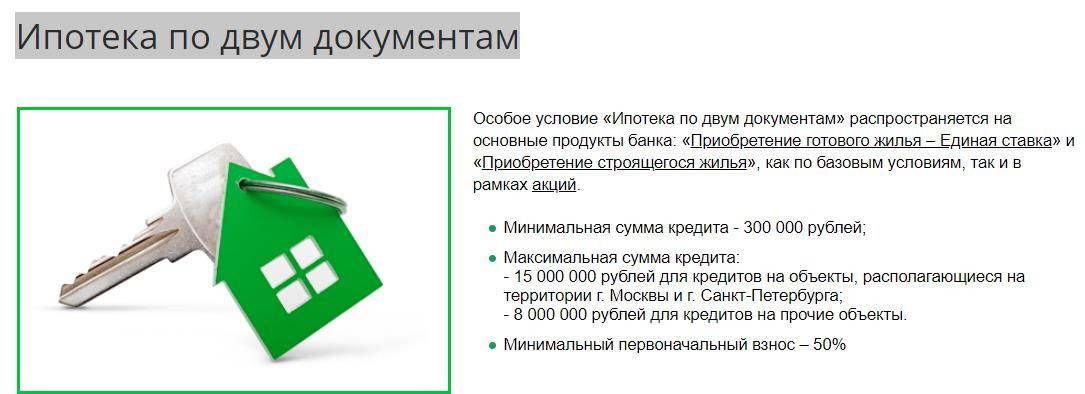

Ипотека без подтверждения дохода ИП

Некоторые банки дают ипотеку без подтверждения дохода — ещё она называется «Ипотека по двум документам». Вам не придётся собирать справки, приносить налоговые декларации и т. д. Достаточно паспорта и СНИЛС. После чего с менеджером банка вы заполните заявление на ипотеку.

У ипотеки без подтверждения дохода есть большой недостаток — высокий первоначальный взнос. Например, в «Сбербанке» первоначальный взнос без подтверждения дохода 50 % от стоимости жилья, а в «Россельхозбанке» — 40 %. При этом иногда увеличивается и процентная ставка.

Ипотека с подтверждением дохода ИП

Здесь все сложнее, предпринимателю нужно подтвердить не только свой доход, но и его регулярность. Чтобы подтвердить дату регистрации, понадобится выписка из ЕГРИП и свидетельство. Для подтверждения доходов могут запросить выписки с расчётных счетов, договоры с контрагентами, налоговые декларации и т. п. В среднем, предприниматели собирают пакет из 15 документов.

Банк, в котором у вас открыт расчётный счёт, запросит меньше документов, так как имеет достаточно информации о вас и ваших оборотах. В этом банке также увеличиваются шансы на получение кредита.

Только что созданным ИП на ипотеку рассчитывать не стоит — банки могут посчитать их однодневками и не выдать кредит. А вот если вы работаете более 12 месяцев, шансы есть.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Дополнительные возможности погашения

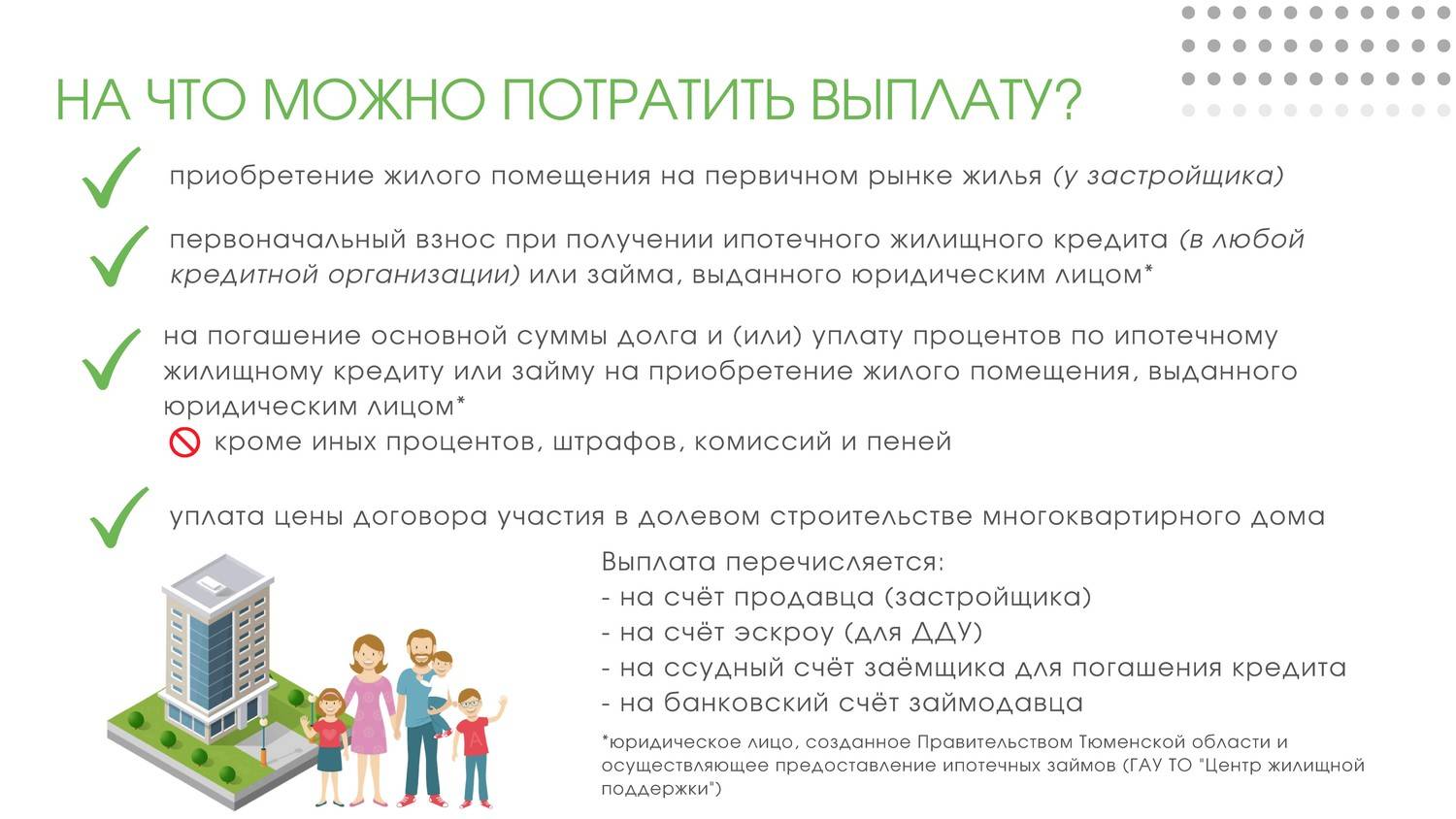

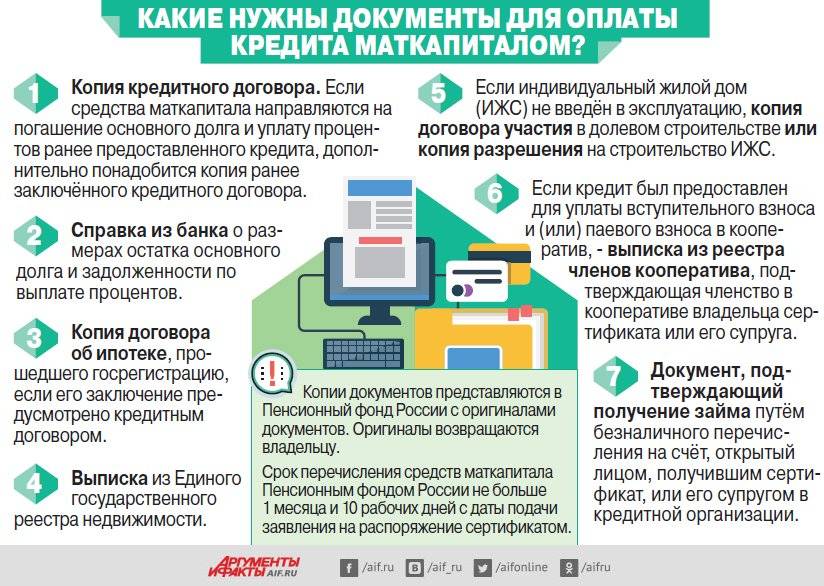

Есть способы избавления от долгов, предусмотренные иными программами. Материнским капиталом можно погасить остатки кредита или его часть. Кроме того, в регионах и на федеральном уровне действуют мероприятия, позволяющие людям обратиться за субсидией на ипотеку в случае рождения детей. Выдается сумма, равная стоимости 18 кв. метров либо частично погасить займ.

Законодательно закреплено право гражданина на участие только в одной программе на жилье. Это не касается материнского капитала. Если в семье два специалиста, то каждый может участвовать в программах, например, в «Земском докторе».

Задумавшись о новой квартире, поищите как можно больше информации о программах, работающих в вашем регионе.

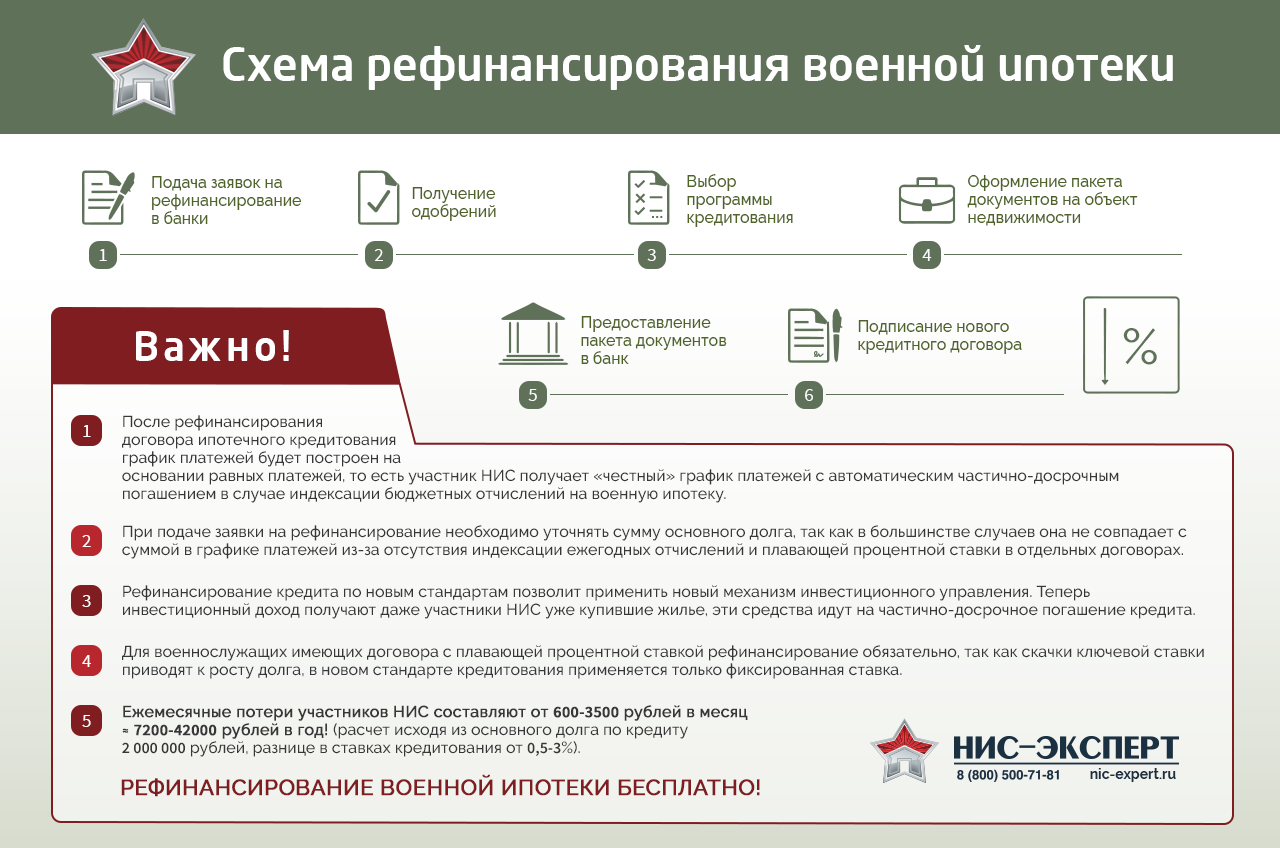

Ипотека для военных

Военная ипотека для военнослужащих отличается от классической тем, что, пока заемщик состоит на военной службе, его ипотечный долг погашает Министерство обороны, а не он сам. Отличие будет в условиях кредитования и этапах оформления. Отличаться будут и требования к заемщику. О них вы узнаете даллее.

Военная ипотека что это такое в итоге?

Возможно получить не более 3 000 000 рублей, но если он предпочтет взять жилье дороже, то может добавить к этой сумме собственные накопления. По военной ипотеке можно приобрести как вторичное жилье, так и только строящуюся недвижимость и даже выкупить долю в строительстве жк.

Для того, чтобы стать участником военной ипотеки, необходимо, в первую очередь, зарегистрироваться в так называемой накопительно-ипотечной системе (НИС). Эта система занимается предоставлением военной ипотеки и рассчитана на то, что за время участия в ней военнослужащего (а участвовать в этой программе могут заемщики от 22 до 45 лет), на счету его должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра. По мнению Министерства обороны, такой площади достаточно для проживания супругов с ребенком.

Для участия в НИС допускаются все военнослужащие, но ограничения есть для рядовых солдат: они получают возможность стать участниками военной ипотеки только тогда, когда заключат второй контракт службы. Все остальные слои военнослужащих (то есть, офицеры, прапорщики, мичманы и т.д.) зачисляются для участия в программе автоматически, некоторым из них необходимо подать рапорт на военную ипотеку. Военная ипотека для военнослужащих в 2021 году также может выдаваться и во второй раз.

Существует миф, что заемщик может купить жилье по военной ипотеке только по месту прописки или службы – но это не так. Для территориального нахождения «служебного жилья» в военном ипотечном кредитовании нет никаких ограничений.

Требования предъявляются только к видам жилья: нельзя приобретать квартиры в ветхих домах, в «коммуналках» и в «хрущевках».

Сколько денег дают военнослужащим в военной ипотеке? Рассчитываются условия военной ипотеки в индивидуальном порядке

При этом могут учитываться самые разные факторы: банк принимает во внимание и возраст военнослужащего, и его стаж, и суммы взносов от государства и т.д. Военный кредит не выдают без первоначального взноса: сегодня это в среднем 20% от общей суммы займа, хотя в некоторых банках встречаются первые взносы размером и от 10%

Процентные ставки также устанавливаются индивидуально.

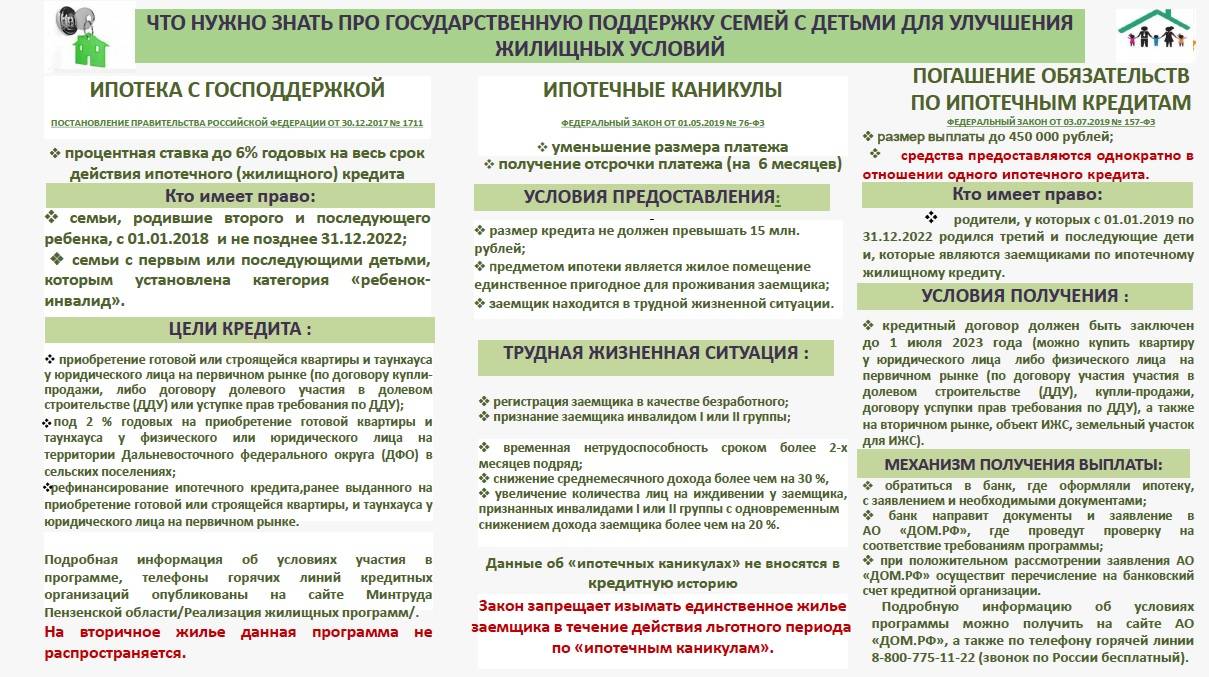

В Госдуме рассмотрят законопроект об упрощении перехода на более выгодную ипотеку для семей с детьми

В Государственную Думу внесены поправки в отдельные законодательные акты Российской Федерации в части упрощения процедуры перехода на ипотеку с более выгодными условиями для семей с детьми.

«Президентом поставлена задача обеспечения доступным жильём семей со средним достатком, в том числе создание возможностей для приобретения ими жилья в ипотеку, ставка по которой должна быть менее 8-ми процентов. Реализуя эту задачу, сразу несколько из двадцатки крупнейших ипотечных банков объявили о снижении ставок ипотечных кредитов. В крупных банках ставка ипотеки варьируется от 9,5 процента до 7,3 процента годовых. Также по поручению Президента реализуется программа льготной ипотеки при рождении второго ребенка, предусматривающая получение кредита по ставке 6 процентов, а для дальневосточников – по 2 процента. Поэтому многие семьи обращаются в банки за получением новых кредитов по более низкой процентной ставке для погашения первоначальных кредитов, так называемым рефинансированием», – сказала автор законопроекта, заместитель председателя Госдумы Ирина Яровая.

«Анализ ситуации рефинансирования ипотечных кредитов с использованием маткапитала показывает, что и у банков, и у граждан возникают сложности с оформлением залога на нового кредитора. Основными причинами этого являются, во‑первых, необходимость получить согласие органов опеки и попечительства на передачу в залог жилого помещения, приобретенного за счет средств материнского капитала, что на практике сделать невозможно из‑за противоречивости условий и требований. А во‑вторых, необходимость оформить в общую собственность семьи объект недвижимости на этапе смены кредитора. Что создаёт на практике парадоксальную ситуацию, когда для семьи переход с кредитования по высокой ставке на льготную оказывается сложным. Законопроектом указанные проблемы снимаются. По сути, правоотношения заёмщика и кредиторов становятся длящимися и считаются завершёнными только после полной выплаты за объект недвижимости, что снимает обременение промежуточного дополнительного подтверждения разрешениями и справками процедуры переоформления кредита на гарантированные государством льготные условия», – пояснила Ирина Анатольевна.

«Предлагаемые законопроектом изменения упрощают процесс рефинансирования ипотечных кредитов, в том числе с использованием средств маткапитала; снижают риски новых кредиторов в части оформления обеспечения, что позволяет сразу установить пониженную процентную ставку по кредиту; защищают интересы заемщика и соблюдают интересы ребенка по наделению его долей в собственности при окончательном погашении кредита», – подчёркивается в пояснительной записке к законопроекту.

Госпожа Яровая также добавила, что законопроектом устанавливается механизм защиты интересов детей по наделению их долями в собственности при окончательном погашении кредита родителями, а также механизм защиты интересов добросовестных покупателей квартир, приобретаемых у граждан, которые использовали маткапитал при погашении ипотеки: «Мы делаем обязательным включение сведений об использовании средств маткапитала в реестр прав на недвижимость. Это позволит следить за соблюдением прав на квартиру несовершеннолетних детей, а также сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества».

«В случае принятия, законопроект позволит семьям, имеющим соцподдержку государства, снизить затраты на обслуживание кредита», – подчеркнула Ирина Яровая.

«Проблемы перехода для семей, воспользовавшихся материнским капиталом, на более выгодные условия ипотеки мы актуализировали в рамках Совета законодателей, и в апреле 2019 года Президент поддержал нашу позицию и дал поручение упростить этот переход. После этого мною была проведена детальная работа с Центробанком, Министерством финансов, Дом.РФ. На основании этой работы подготовлены данные изменения в законодательство, которые устраняют любые бюрократические препоны и обеспечивают полную реализацию тех прав и гарантий семей, которые установлены в Российской Федерации по инициативе Президента в части использования маткапитала и льготной ипотеки», – напомнила госпожа Яровая.

13.01.2020 в 13:30

Что подразумевается под льготной ипотекой

Оформление ипотеки на льготных условиях означает, что у человека есть возможность оформить что-то на льготных условиях, отличных от стандартных. В целом, льготная ипотека — это жилищный займ, который предоставляется гражданам на выгодных условиях. Чаще всего это сниженная процентная ставка или размер первоначального взноса.

Как можно стать участником

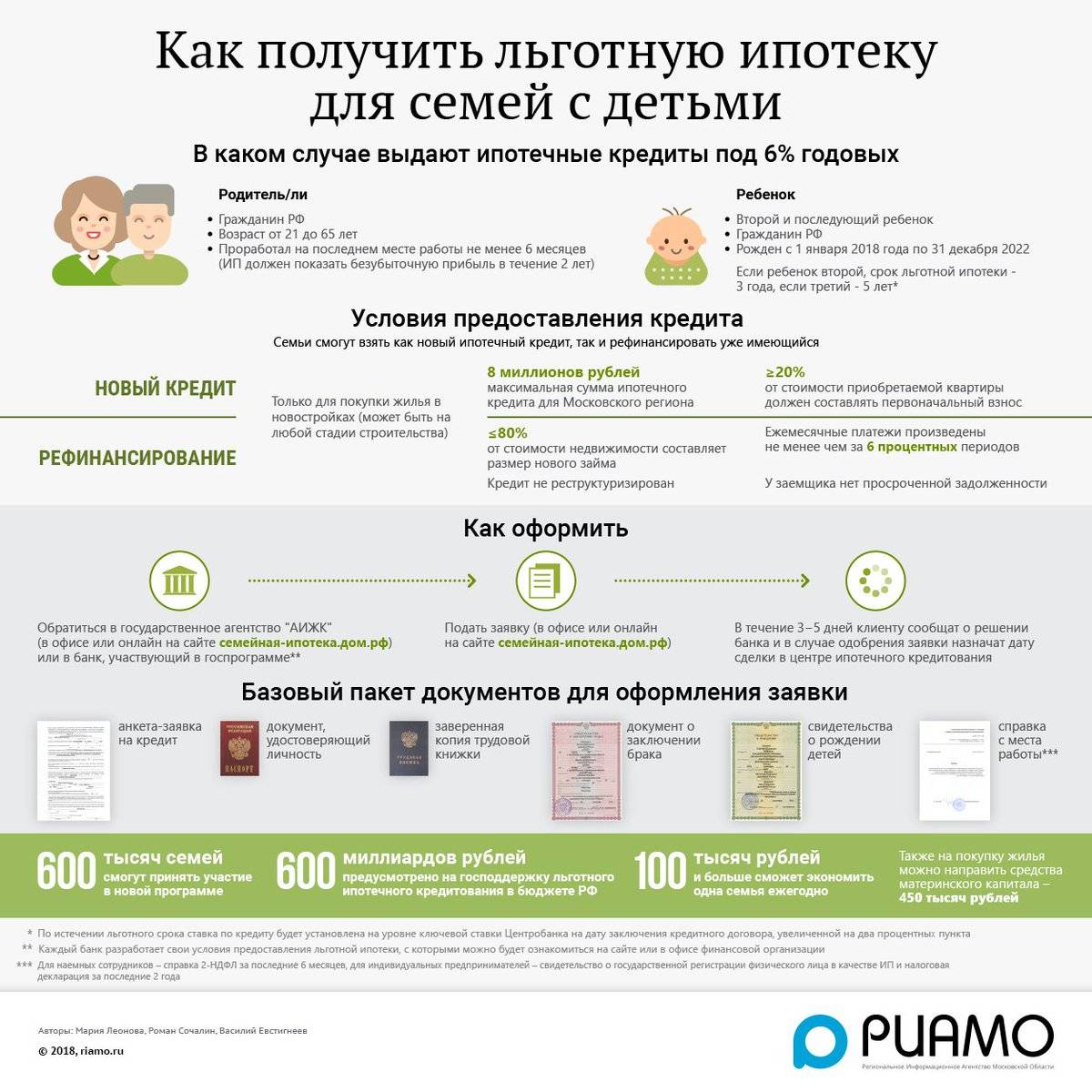

- Семья, в которой после 2018 года появился на свет второй ребенок.

- Семья, в которой после 2018 года появился на свет третий или последующий ребенок.

Данное ограничение связано с тем, что программа по льготному кредитованию направлена на увеличение рождаемости в стране. Воспользоваться предложением вправе только родители, имеющие гражданство Российской Федерации.

Условия оформления

Программа льготной ипотеки предполагает, что государство субсидирует банку ставку по кредиту в размере до 6 процентов. Срок действия данной программы — до марта 2023 года.

Важно! Предоставление такого кредита возможно только на жилье в новостройке, при условии покупки у юридического лица. При оформлении договора переуступки с другим человеком, поучаствовать в такой программе не получится.

Особенности ипотеки для учителей

Ипотечная поддержка учителей разрабатывалась на государственном уровне, она успешно внедряется в самых крупных банках страны. Помощь государства заключается в обязанности компенсировать половину первого взноса из средств бюджета, а также в пониженных процентных ставках по ипотеке.

Изначально планировалось, что программа будет действовать вплоть до 2025 года. Рассчитывалась она на учителей — молодых специалистов в возрасте 21-35 лет. После приостановки данной программы субъекты Российской федерации разработали собственные меры поддержки, которые могут отличаться в зависимости от региона.

Зачастую региональные программы поддержки бюджетников выгодно отличаются от государственной. Более подробные сведения относительно региональных льгот можно узнать в администрации региона или местном министерстве образования.

К наиболее выгодным условиям получения льготной ипотеки для учителей можно отнести:

- Снижение процентной ставки по ипотеке до допустимого минимума, который установлен на уровне 5,5%.

- Оплата первого взноса из средств бюджета в размере от 20 до 100%.

- Предоставление денежного сертификата, с помощью которого можно как внести первоначальный взнос, так и уплатить часть ипотечного кредита.

- Получение беспроцентной рассрочки по кредиту.

Сложность покупки жилья по таким программа обусловлена требованием о приобретении недвижимости только из социального фонда города. Объект, который подберет гражданин, должен быть согласован и с банком, и с городской администрацией. В приобретаемой квартире должно быть столько квадратных метров на каждого члена семьи, сколько положено по закону. Это 10-14 м2 на человека.

Какие банки работают по социальной ипотеке

Ипотеку можно оформить в любом банке, принимающем государственное свидетельство. Например, по социальной программе работают:

- Сбербанк. Врачам банк предлагает кредит на вторичный рынок недвижимости с процентной ставкой от 9,5%. Аванс должен составлять не менее 10%. Займ выдается на срок до 30 лет. Оформить ипотеку на новостройку можно от 7,5%.

- ВТБ Банк Москвы. Ставка от 9,5%, независимо от вида недвижимости.

- Газпромбанк. Ставка от 9,2%, первоначальный взнос — 10%. Максимальный срок кредитования — 30 лет.

- Банк Возрождение. Ставка зависит от размера аванса. Если первоначальный взнос составляет 10-20%, ставка — 11,7%. При авансе в 20-80%, ставка составит 9,95%. Деньги можно получить на срок до 30 лет.

- АО «АИЖК». Здесь установлены ставки по ипотеке в размере 8,75% для строящихся квартир и 9,0% для вторичного жилья.

Министерство подписало соглашение о представлении социальной ипотеки и с некоторыми застройщиками.

Вне зависимости от рынка недвижимости, на котором приобретается жилье, в договора купли-продажи или долевого участия, включается пункт о том, что часть стоимости имущества оплачивается государственным свидетельством. Если медицинский работник уходит из бюджетной сферы до окончания положенного срока, договоренность расторгается, и он должен будет вернуть выплаченные средства.

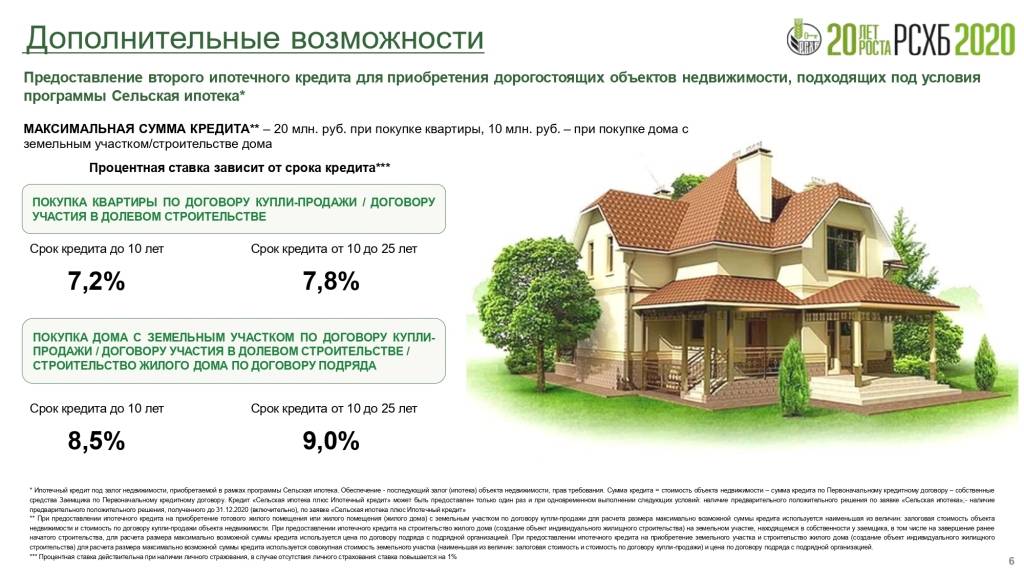

Как работает сельская ипотека

Вот основные условия новой программы:

- Она действует с 2020 года.

- Подходит для покупки квартиры, дома или участка в сельской местности. Кроме Москвы, Московской области и Санкт-Петербурга.

- Можно купить новостройку, готовое жилье на вторичном рынке, строить или достраивать дом с помощью своих подрядчиков.

- Жилье должно быть в нормальном состоянии, со всеми коммуникациями.

- Площадь — не меньше учетной нормы на каждого члена семьи.

- Льготная ставка — от 0,1 до 3%.

- Сумма кредита — до 5 млн рублей в Ленинградской области и на Дальнем Востоке, до 3 млн рублей в других регионах.

- Срок кредита — до 25 лет.

- Первоначальный взнос — минимум 10%, можно использовать маткапитал.

Дополнительные требования к претендентам в Московской области

Чтобы принять участие в социальной программе, молодой специалист или ученый должен соответствовать нескольким требованиям:

Чтобы принять участие в социальной программе, молодой специалист или ученый должен соответствовать нескольким требованиям:

- Максимальный возраст для участия в программе — 50 лет для врачей, 45 — для учителей и 35 лет для уникальных специалистов и молодых ученых;

- На момент обращения человек должен отработать в соответствующей организации не менее одного года для молодых специалистов, для врачей — не менее 3 лет, для учителей — не менее 5 лет;

- У молодого специалиста должно быть высшее образование или ученая степень;

- Врач должен иметь первую или высшую квалификацию;

- Учитель должен иметь соответствующую специализацию.

При наличии у человека профессиональных достижений, его шансы обзавестись собственным жильем существенно повышаются, поэтому предоставление наград, грамот и сведений о выплате премий, обязательно.

Еще одно требование заключается в том, чтобы сфера деятельности заявителя находилась в перечне приоритетных для государства. Наибольшими шансами обзавестись квартирой обладают работники оборонных предприятий.

Кроме основного пакета документов, молодой ученый должен позаботиться о сборе бумаг, которые подтверждают наличие у него профессиональных достижений, подтвердить свое образование.

На заметку! Дополнительным документом является согласие от организации или предприятия на обеспечение человека работой, а специалиста — на выполнение этой работы.

Кто имеет право на получение?

Рассчитывать на льготное кредитование могут граждане, занятые в сфере науки, возраст которых не превышает 40 лет. На величину параметра влияет ученая степень заемщика. На момент заключения кредитного договора претенденту на займ не должно быть меньше 23 лет, а на момент выплаты кредита, ему не должно быть более 65 лет. Такие требования распространяются и на созаемщиков, которыми могут быть супруг или ближайший родственник заемщика. В законе определено, что один из созаемщиков должен иметь обязательный статус молодого ученого, а к другому не предъявляется никаких требований, кроме возрастных и финансовых. Молодой ученый может быть сотрудником научно-исследовательского института или академии наук. Научные организации, с которым находится в трудовых отношениях претендент на займ, должна входить в регламентированный список учреждений, ориентируясь на который банки выдают кредиты.

Обращаться за льготной кредитной помощью могут граждане, проработавшие на последнем месте работы не менее 6 месяцев. При рассмотрении уровня платежеспособности заявителя учитывается не только доход с основного места трудоустройства, статус которого является основанием для назначения льготы, но и другие доходы, в том числе полученные в результате ведения коммерческой деятельности. Прибыль, являющаяся результатом работы претендента на возмездную финансовую помощь в ином месте, чем научная организация не должна составлять более 50% от общего совокупного дохода. Все заявленные финансовые параметры, по которым банковским учреждением проводится оценка платежеспособности, должны быть подтверждены справками 2-НДФЛ и 3-НДФЛ.

Кто может участвовать в программе

Молодым специалистом признается выпускник высшего учебного заведения, который в течение первого года после окончания обучения устроился работать по специальности. Также предъявляются и другие требования:

- возраст до 35 лет;

- участвуют только выпускники, учившиеся по очной форме обучения и на бюджетной основе;

- успешная сдача итогового экзамена и защита диплома;

- выпускник был трудоустроен по направлению ВУЗа;

- официальное трудоустройство.

На участие в программе могут претендовать следующие специалисты:

- учителя;

- врачи;

- военнослужащие;

- сотрудники полиции;

- ученые;

- сотрудники РЖД и другие представители бюджетных сфер;

- работники частных предприятий, если их работодатель финансирует программу.

Поскольку ипотека в любом случае берется в банке, нужно учитывать и требования кредитной организации к заемщику. Они могут различаться в зависимости от банка, но в основном это:

- Возраст — от 21-22 лет, некоторые банки оформляют ипотеку, начиная с 18 лет, если поручителями выступают родители заемщика;

- Стаж работы — от полугода у текущего работодателя;

- Финансовое состояние. Доход молодого специалиста должен быть достаточным, для погашения ипотечных платежей, если заработная плата небольшая кредит оформляется только с поручителями.