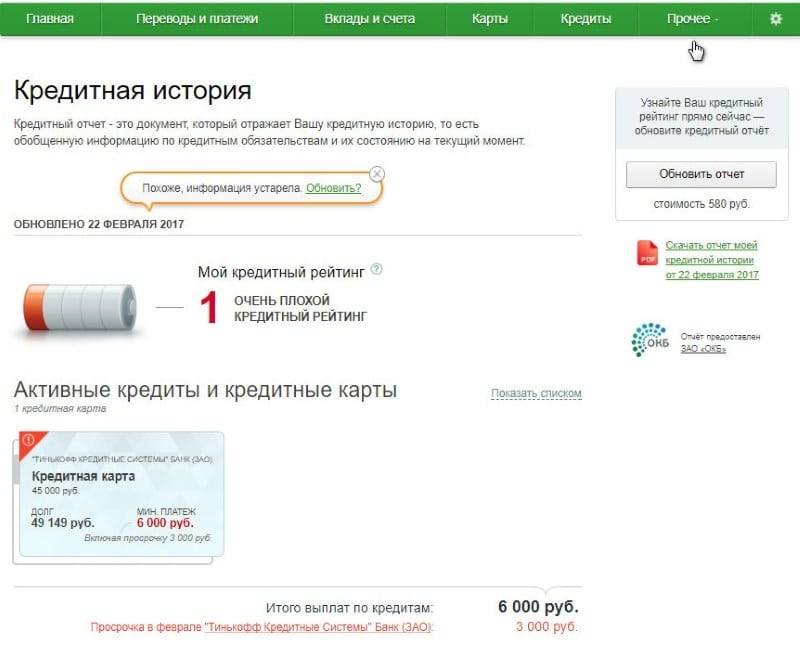

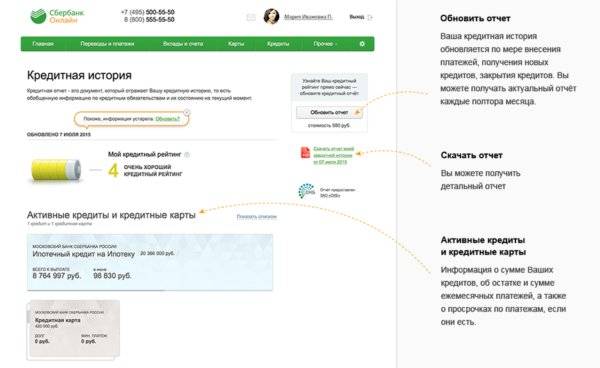

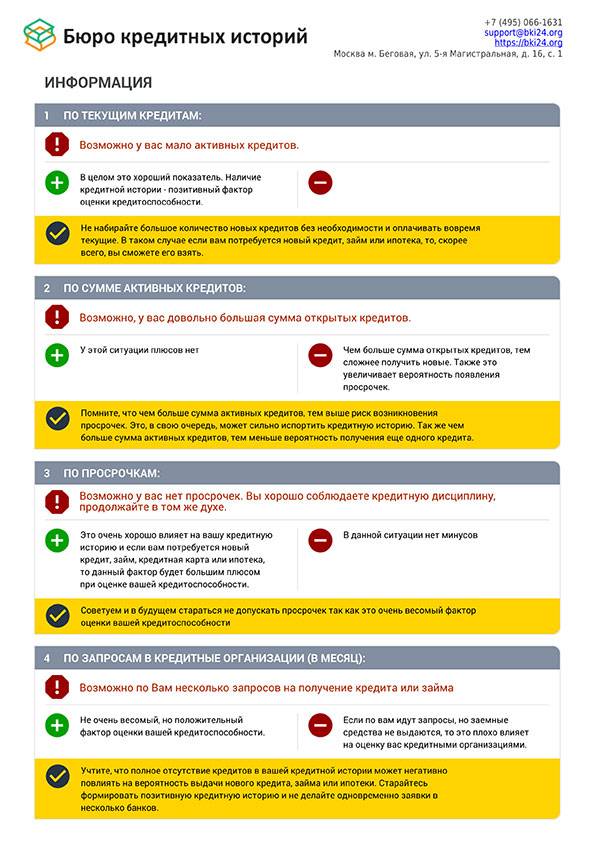

Что такое кредитная история?

В России работает 9 (на май 2021 года, актуальный список есть на сайте ЦБ) Бюро кредитных историй.

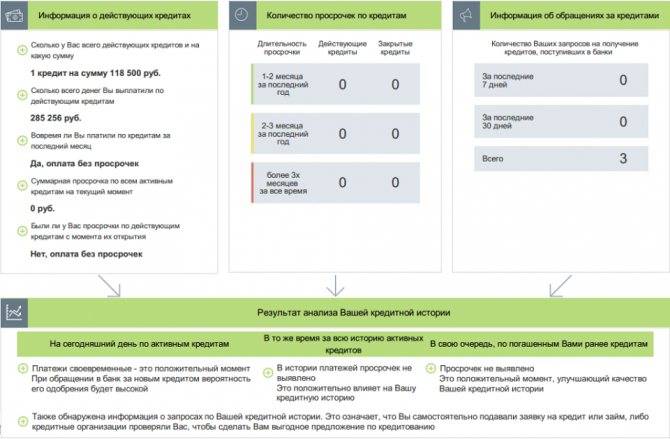

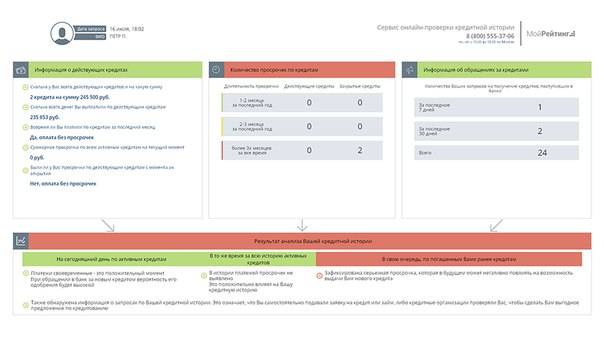

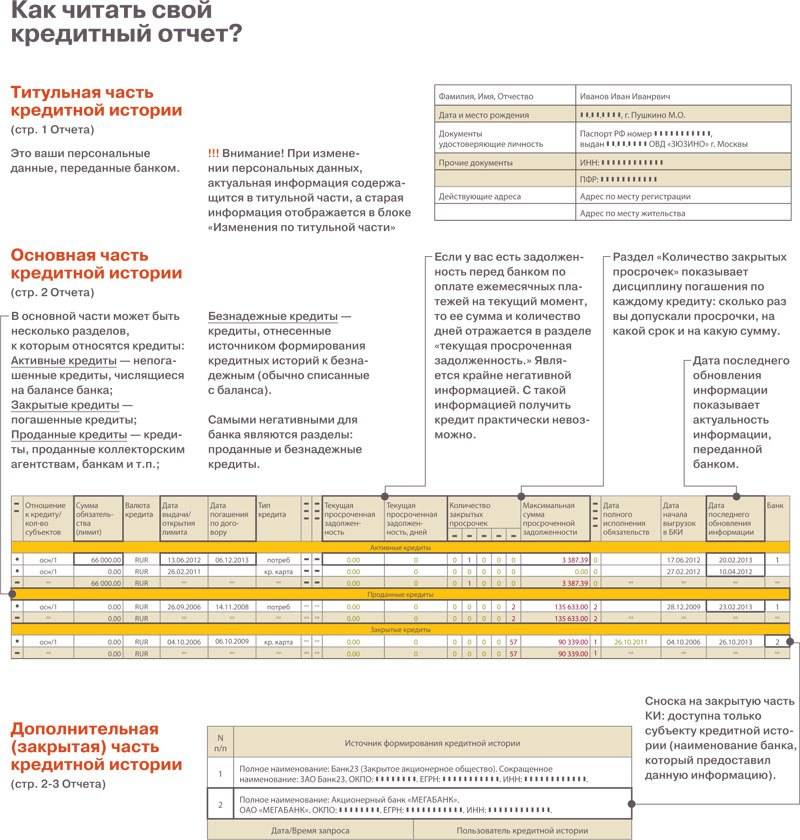

Ваша кредитная история — это ваша «анкета» в этой базе. Если вы не брали ни одного кредита за всю жизнь — ваша «анкета» пустая. Если вы брали кредит — в вашей КИ будет указано, где вы это делали, какую сумму брали и на какой срок, и вовремя ли вернули.

И когда вы приходите за новым займом, кредитная организация первым делом проверяет вашу КИ.

Что попадает в мою КИ, и как это происходит?

Данные в БКИ передают банки и МФО в течение 5 рабочих дней с момента каждой операции. Что именно попадает в вашу КИ:

- запрос на получение кредита с указанием компании, которая его получила (МФО или банк);

- выдача кредита;

- закрытие кредита;

- появление просрочки;

- судебная процедура и решение по ней (если дело о кредите дошло до суда).

Не обязательно, но в БКИ могут передавать данные и другие околофинансовые компании: ломбарды, коллекторские агентства, службы судебных приставов, финансовые управляющие. Поэтому кроме кредитов в вашей КИ могут отражаться задолженности по алиментам, коммуналке, и даже по услугам связи.

Сколько хранится информация в КИ?

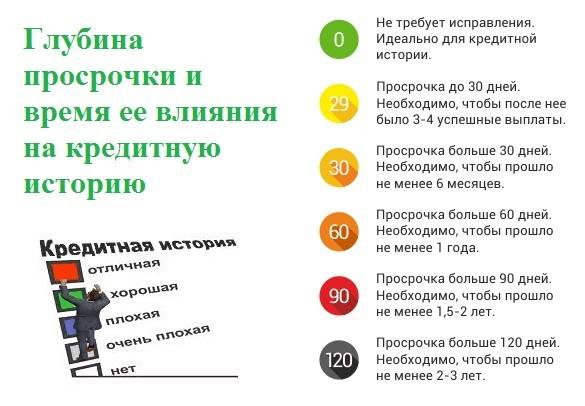

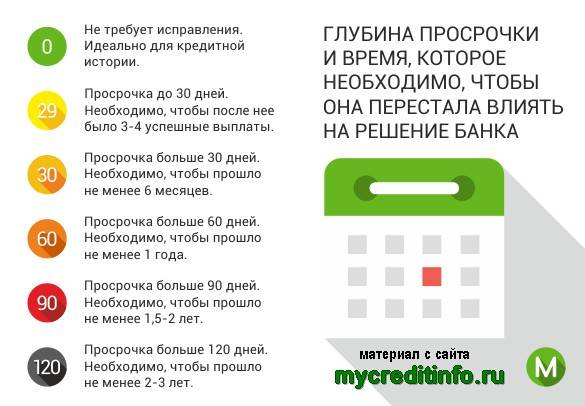

«Срок годности» информации по кредиту — 10 лет.

То есть если 10 лет назад у вас был кредит с просрочкой — то по истечению этого срока запись о нем исчезнет из вашей КИ.

Какой может быть кредитная история?

Нулевая — если вы не брали ни одного кредита и даже не запрашивали его, и не имеете кредитных карт (или не пользуетесь ними);

отрицательная (плохая) — если за последние 10 лет у вас были просрочки или судебные решения по кредитам, и если после «проблемных» займов у вас не было новых, которые вы нормально погашали;

«средняя» (обычно такую категорию не выносят в отдельную, но она существует) — если у вас были просрочки, но в разумных пределах: они происходили разово или были не систематические, и они все-таки закрывались;

положительная — любимая категория кредитных организаций: значит, что такой гражданин брал кредиты, и вовремя их выплачивал.

На что влияет кредитная история?

На то, выдадут ли вам новый кредит, и на каких условиях, а также при трудоустройстве на некоторые должности.

Уточняем про выдачу новых кредитов:

если у вас плохая КИ — в новом кредите вам могут либо отказать вообще, либо ухудшить по нему условия: уменьшить максимальную сумму, увеличить процент, запросить больше подтверждений, запросить более высокий официальный доход, потребовать предоставить поручителя;

хорошая КИ — повышает шанс на получение нового кредита, и иногда может улучшить условия по нему (повысить сумму, получить одобрение по реструктуризации);

если КИ пустая — кредитная организация будет ориентироваться по остальным своим требованиям (возраст, стаж и официальная зарплата, занимаемая должность, и так далее), но делать это строже, чем для клиента с хорошей КИ.

Что касается трудоустройства — КИ обычно проверяют у тех, кто устраивается на должности, связанные с закупками и управлением деньгами (например: бухгалтеры, снабженцы, тендерные менеджеры). Если ваша история испорчена (недавно у вас были просрочки, или просрочки были по нескольким кредитам, или вообще у вас много мелких кредитов) — в устройстве на работу могут отказать.

Чаще всего это происходит в сферах финансов, торговли, строительства и производства, логистики. В нашей стране это пока только начинает входить в обиход, а в европейских и американских компаниях — проверка КИ при трудоустройстве практикуется чуть ли не везде и всегда.

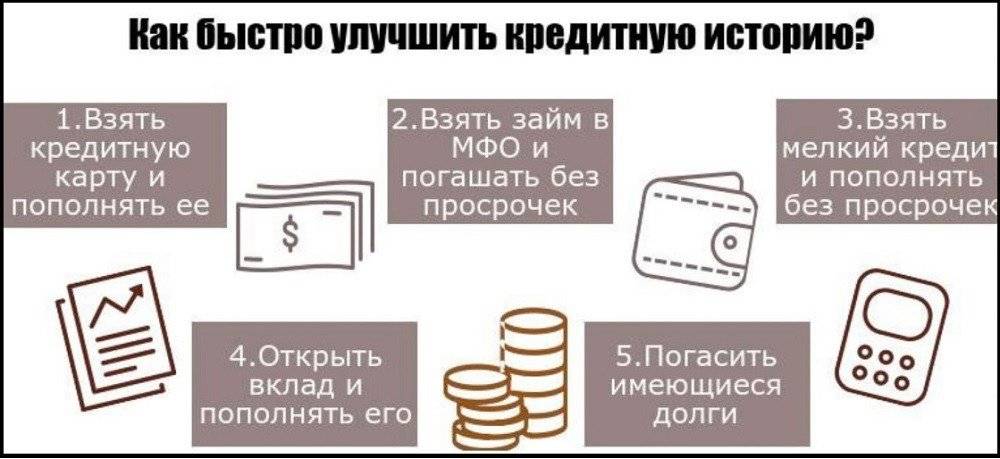

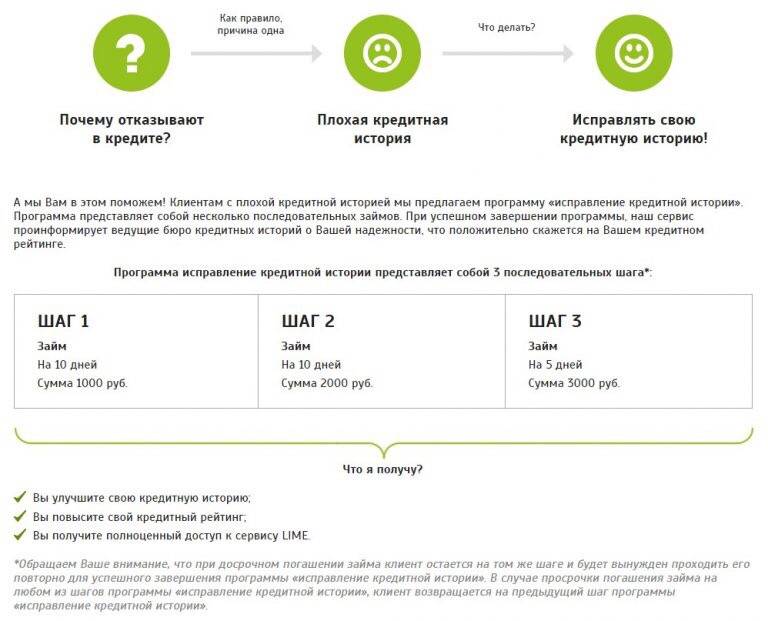

Как улучшить кредитный рейтинг с помощью займов?

Для того, чтобы улучшить кредитный рейтинг с помощью займов, нужно:

- Обратиться в любую МФО, имеющую соответствующую лицензию.

- Оформить любой займ на сравнительно небольшой срок (до 1 месяца).

- Своевременно, не допустив ни минуты просрочки, погасить задолженность.

Эта информация в течение 5 дней попадает в БКИ и сделает кредитную историю клиента более положительной (или менее отрицательной, все зависит от того, какой она была изначально). При необходимости эту процедуру можно повторять несколько раз, постепенно улучшая показатели все больше и больше. В некоторых случаях без такого займа получить кредит в банке просто невозможно. Так, например, банки, в отличие от МФО, очень не любят выдавать кредиты лицам, у которых вообще нет никакой кредитной истории (ранее кредиты не оформлялись). Ошибочно считается, что отсутствие истории – это хорошо. Но на самом деле банк хочет понимать, кому он дает деньги. Одно дело, если клиент ранее оформлял кредиты и погасил их, хоть и с просрочкой и совсем другое, если он раньше вообще не брал деньги в долг. В первом случае сразу понятно, что с человеком могут возникнуть проблемы, но в конечном итоге банк свое заберет. А что придет в голову потенциальному заемщику во втором варианте неизвестно никому.

Начисление пени за просрочку по кредитной карте

Пеня за просрочку представляет собой штраф, который банк накладывает на клиента за то, что он не совершает выплаты по кредиту в соответствии со сроком, указанным в договоре.

Что касается Сбербанка, то он насчитывает пеню, увеличивая ставку по сумму займа на получившуюся сумму. Таким образом, сумма выплаты увеличивается. Если клиент испытывает финансовые трудности, потому что долг буквально на глазах начинает увеличиваться в размерах.

Также стоит отметить, что, если просрочка по кредиту составит всего лишь пару дней, данная информация все равно пойдет в историю кредитования. После такого другие банки будут неохотно выдавать лицу кредит.

Чтобы предварительно узнать размер пени при просрочке, внимательно ознакомьтесь с договором перед его подписанием. Посмотрите сумму пени, подумайте о том, сможете ли вы регулярно исполнять долговые обязательства перед банком, не провоцируя их выставлять пеню.

Комментарии от alexD: На самом деле, банки во многим случаях предупреждают либо звонком, либо смской, либо уведомлением в приложении, а чаще всего всем разом. Многие банки начинают предупреждать о платежах за 3-7 дней, чтобы у клиента была возможность собрать или найти нужные для оплаты минимального платежа по кредитной карте.

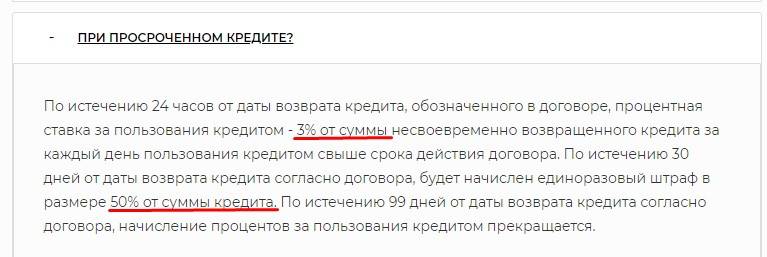

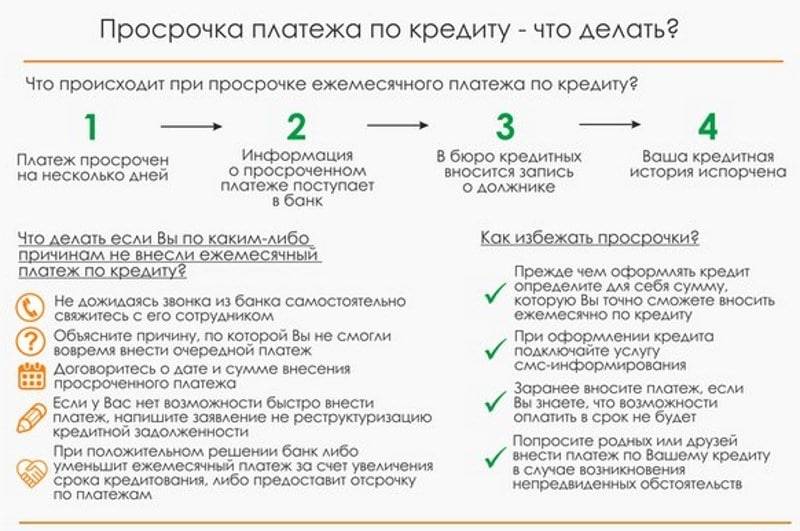

С какого дня считается просрочка?

По окончании льготного периода начинает считаться просрочка. Если просрочка длиться даже один день, то это уже нарушение договорных обязательств между клиентом и банком. Если у вас просрочка в банке, то в таком случае процентная ставка будет повышена на сумму, равную просрочке.

Давайте мы продемонстрируем это на примере, для лучшего понимания ситуации. У вас есть классическая кредитная карта с годовым процентом по кредите 2,9%. В таком случае сумма неустойки будет составлять 36% годовых за каждый день просрочки.

Помимо этого, банк может заблокировать кредитную карту до того момента, пока клиент не погасит задолженность.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

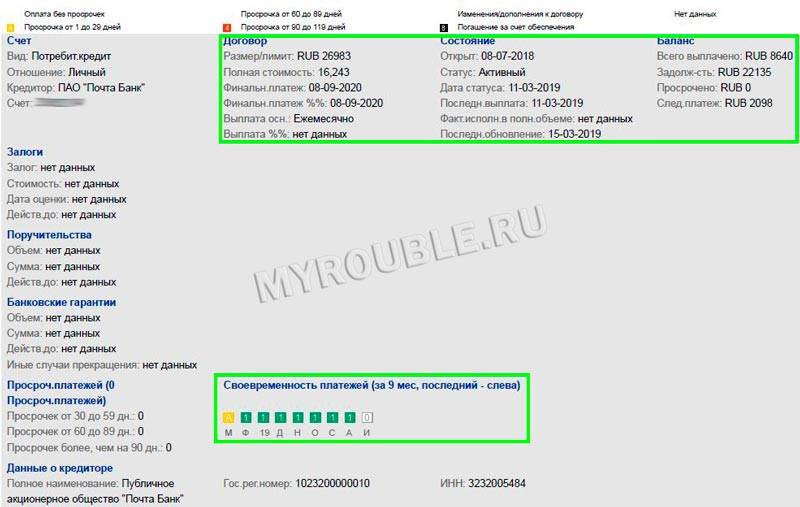

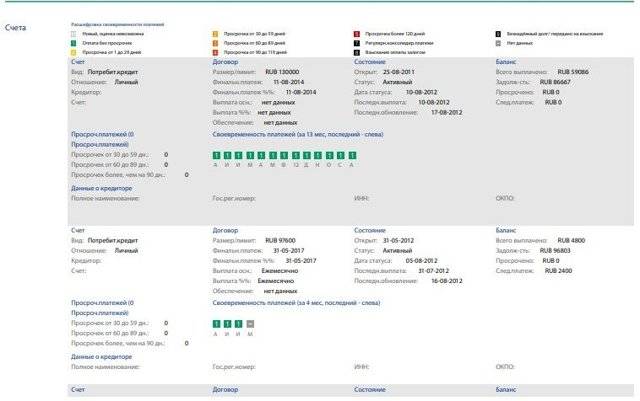

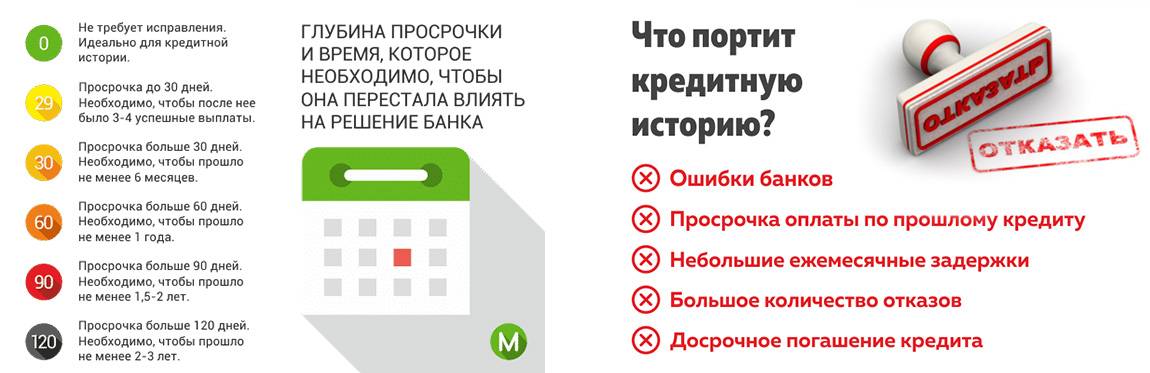

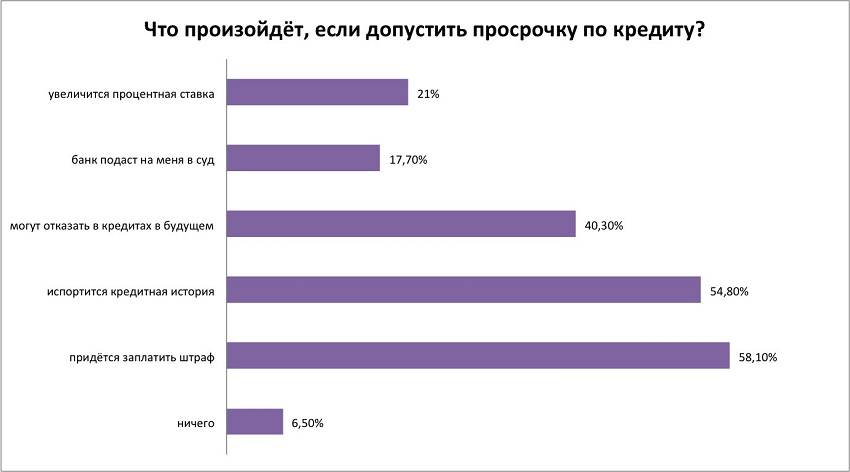

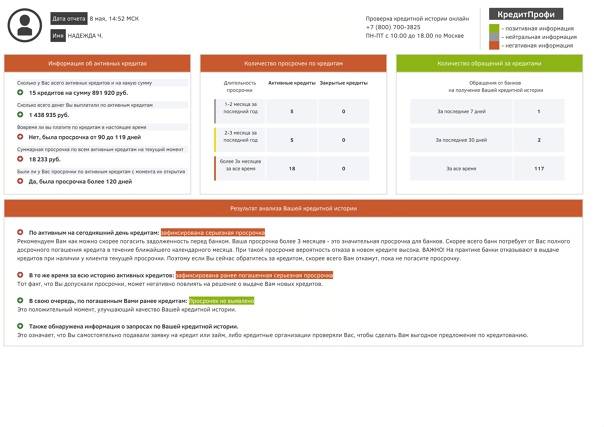

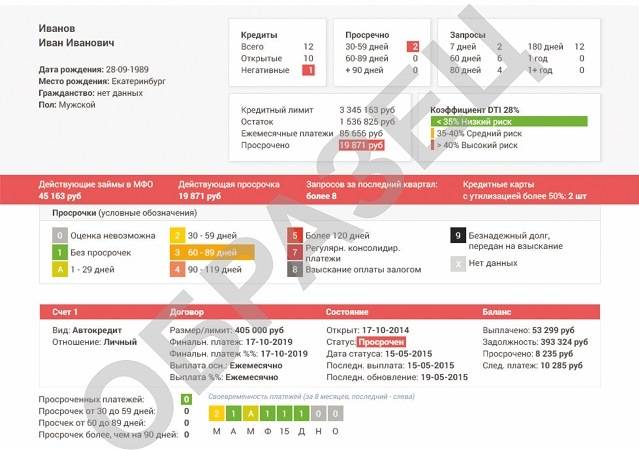

Влияние просрочек

При какой просрочке будет портиться кредитная история? Задержки при просроченных выплатах повлияют на КИ в любом случае. Если деньги вносились несвоевременно, просрочка обязательно негативно влияет на кредитную историю: такие ошибки становятся наиболее частой причиной ухудшения рейтинга заёмщика и порчи КИ.

Замечая в кредитной истории допущенные просрочки, кредитор делает вывод, что клиент не сможет добросовестно и в установленные графиком сроки выполнять свои долговые обязательства. Заёмные деньги вряд ли будут выданы, ведь это невыгодно для финансовой организации.

Но при рассмотрении заявок принимаются во внимание различные факторы:

- суммы задолженностей по всем кредитам;

- количество и длительность задержек;

- наличие ещё действующих просрочек;

- кредитная нагрузка (общее число не закрытых договоров).

Учитываются финансовое состояние и статус заёмщика: занятость, заработок, трудоустройство, ежемесячные обязательные расходы.

Виды КИ

Достаточно условно можно разделить КИ на следующие группы:

- нулевые, что является свидетельством отсутствия обращений за получением кредита либо человек отказался участвовать в формировании досье;

- положительные – при расчете по взятым долгам не возникало никаких вопросов, все происходило согласно установленному графику;

- отрицательные – свидетельство серьезных проблем: просрочек, применения штрафных санкций, что и является основанием задать вопрос: восстанавливается ли кредитная история?

Нельзя не отметить существенные отличия в отношении разных компаний к качеству КИ. Если для одних сам факт отсутствия КИ уже плохо, то другие могут легко «закрыть» глаза даже на значительные задержки оплаты. Хотя, как правило, в качестве страховки, каждая из них поднимает проценты за использование полученных средств и серьезно ужесточает условия возврата.

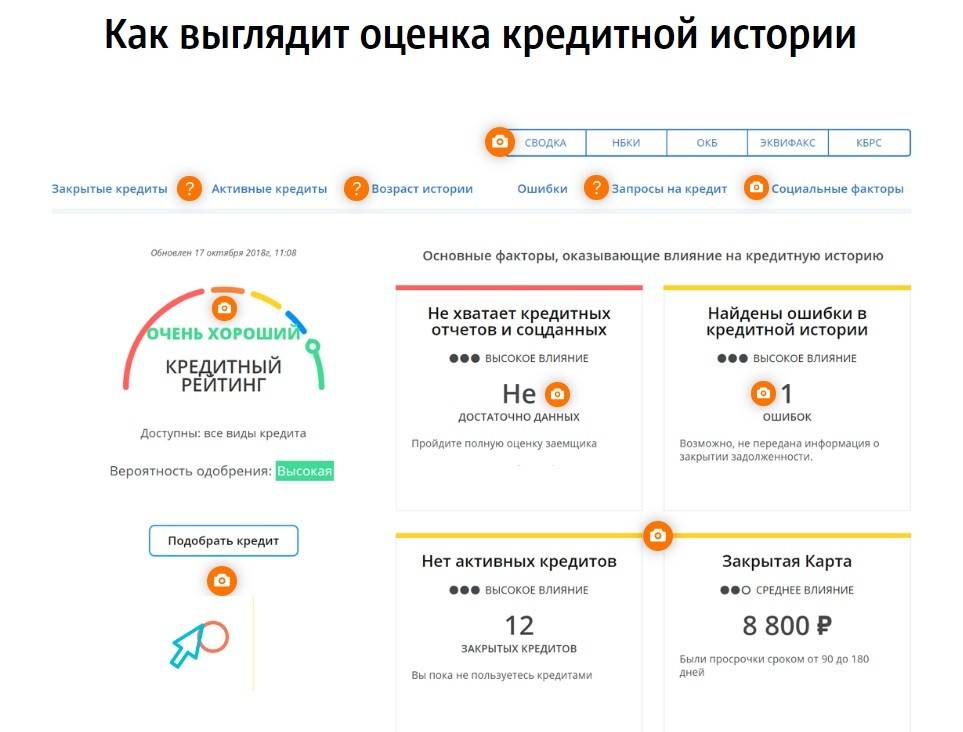

Полная информация по заявителю попадает в БКИ, затем к тем компаниям, которые принимают решение о выдаче очередного транша. Причем её вполне достаточно для определенных выводов по вопросу предоставления либо отказа по кредитовым продуктам

Надеяться на то, что плохая кредитная история сама обнулится, серьезно не стоит, поэтому настолько важно серьезно подходить к формированию собственного досье

Отслеживают ли банки микрозаймы

Информация обо всех микрозаймах попадает хотя бы в одно бюро кредитных историй. А с целью проверки платежеспособности клиента банк всегда обращается в БКИ и запрашивает следующие данные:

- как часто заемщик обращается в МФО;

- своевременно ли клиент погашает быстрые займы;

- если есть просрочки, как быстро клиент их погашал;

- есть ли непогашенные долги на момент обращения заемщика за кредитом.

Важно! Информация о заемщике собирается и обрабатывается специальными программами, которые отслеживают данные в наиболее крупных бюро кредитных историй.

Чтобы получить информацию о долге, сотруднику финансовой компании потребуется несколько минут. Вот почему заявки неплательщиков отклоняются за 10-15 минут.

Кроме этого, представители банка отслеживают данные в базе Федеральной службы судебных приставов.

Можно ли оформить кредит, если есть микрозайм

Наличие непогашенного микрозайма не расценивается финансовыми организациями препятствием для выдачи кредита. Если доход заявителя позволяет погашать платежи по двум кредитным обязательствам, заявку одобрят. Тем не менее погашение ссуды значительно повысят шансы на положительное решение по заявке.

Банковские организации, где можно оформить кредит при наличии непогашенного микрозайма:

- «Тинькофф»;

- «Альфа-банк»;

- «Хоум Кредит Банк»;

- «Уральский банк реконструкции и развития»;

- «ОТП-банк».

Если были просрочки по долгам, дадут ли кредит

В данном вопросе банки рассматривают заявки индивидуально и учитывают несколько факторов — как давно образовалась просрочка, ее размер, погашается ли долг. Конечно, с высокой долей вероятности банк откажет в выдаче кредита при наличии долга. Однако можно попробовать обратиться в банковские организации, которые недавно появились на рынке финансовых услуг, и заинтересованы в привлечении клиентов.

Портят ли займы кредитную историю

Ответ на данный вопрос однозначный — конечно, могут испортить. Все факты несвоевременного погашения отражаются в кредитной истории. Если заемщик позволил себе просрочки по нескольким кредитам, о новых ссудах можно забыть до полного погашения всех долгов.

Важно! Частое обращение в МФО расценивается банками как негативный фактор — человек обращается за кредитом только в случае финансовых проблем, которые возникают в силу разных обстоятельств, в том числе по причине задержки заработной платы. А это в будущем неизбежно приведет к несоблюдению графика внесения обязательных платежей.

Могут ли МФО снимать средства с банковской карты

В соответствии с действующим законодательством в случае просрочки по микрокредиту МФО обязано сначала обратиться в суд и получить официальное решение о взыскании долга. После этого судебные приставы действуют в рамках судебного производства, а именно: проверяют банковские счета и списывают необходимую сумму в счет уплаты ссуды.

Однако на практике ситуация совсем другая. Клиент оформляет быстрый заем в режиме онлайн, что, несомненно, удобно, но усыпляет бдительность клиента. Дело в том, что любые финансовые взаимоотношения между МФО и заемщиком регулируются договором, но клиенты, как правило, с документом не ознакамливаются.

Важно! В договоре часто прописан пункт, в соответствии с которым микрофинансовая организации имеет право снимать средства с банковской карты до момента обращения в суд.

По условиям договора заемщик дает право микрофинансовой компании списывать денежные средства с карты, прикрепленной к аккаунту клиента в его Личном кабинете. Кредитор может воспользоваться этим положением договора и списать нужную сумму при наличии долга по кредиту. Чтобы не оказаться в неприятной ситуации, заемщик может воспользоваться опцией — открепления банковской карты от счета. Сделать это можно самостоятельно в Личном кабинете или написать соответствующее заявление в МФО.

Если подобная функция отсутствует, можно перейти на новую банковскую карту или снимать все средства сразу после их поступления.

Могут ли МФО заблокировать банковскую карту

В данном вопросе ответ в пользу заемщика — микрофинансовая компания самостоятельно не имеет права блокировать банковские карты клиентов даже при наличии соответствующего судебного решения. Алгоритм взыскания кредитных средств описан в статье 15 ФЗ №353-ФЗ «О потребительском кредите (займе)».

В соответствии с законодательной нормой, блокировать банковский счет или карту имеет право только банк, где обслуживается данный банковский продукт. Более того, блокировка возможна исключительно на основании запроса судебных приставов при наличии судебного решения.

Важно! По запросу третьих лиц и без судебного решения банковская карта не может быть заблокирована.

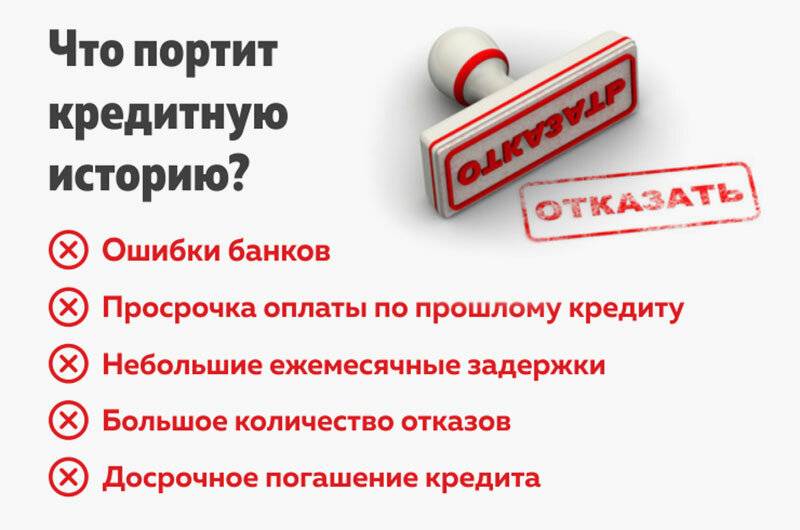

Как может быть испорчена кредитная история

В статье мы рассмотрим не только самые очевидные, но и весьма неожиданные факторы, которые влияют на качество кредитной истории пользователя. Отметим сразу, что речь пойдет не о тех заемщиках, которые систематически нарушают условия договора. Мы говорим о среднестатистическом пользователе займов и кредитов, который пытается понять, что делать, если испорчена кредитная история. Оказывается, что даже ответственный гражданин может обнаружить, что данные, хранящиеся о нем в бюро кредитных историй – далеки от идеала. Так в чем же может быть дело и от чего портится мнение о кредитной благонадежности человека?

Основные негативные факторы таковы:

Просрочки.

В бюро кредитных историй фиксируются любые просрочки пользователя: и те, которые набегают после завершения кредитного срока (если займ не погашен вовремя), и те, которые отмечаются при выплате долговых обязательств частями (ежемесячно или раз в две недели). При этом наибольшее значение играет суммарное количество дней просрочки по каждому отдельному кредиту.

Так, если клиент взял большую сумму – график выплат расписан на несколько лет. Если в течение этого срока он задержал два платежа на тридцать дней, его история будет лучше, чем у заемщика, который в тех же условиях задерживал выплаты десять раз по пять дней.

Баланс на кредитной карте.

Кредитная карта в некотором смысле – лакмусовая бумажка для проверки платежеспособности. Если баланс на ней достигает нуля, и задерживается на этой отметке в течение длительного времени, клиент считается не слишком благонадежным.

Большое количество кредитов.

Если у клиента несколько кредитов, которые действуют одновременно, а не успешно погашены в прошлом, банки относятся к заемщику с недоверием. Такой подход сигнализирует о безответственности: если человек легко и часто берет взаймы, он, скорее всего, недостаточно дисциплинирован в финансовых вопросах. Кроме того, наличие нескольких одолженных в банках и МФО сумм может указывать на то, что человек находится в долговой яме, и берет деньги, чтобы закрыть кредиты, подходящие к завершению.

Поручительский статус.

Если человек выступает чьим-либо поручителем при оформлении кредита, это негативно сказывается на его собственной КИ: статус поручителя делает клиента в глазах банка менее платежеспособным, поскольку он уже несет долговые обязательства наряду с тем, за кого поручился.

Досрочное погашение займов.

Многие считают, что досрочное погашение – признак ответственности и дисциплинированности. С точки зрения самого заемщика – это действительно так. А вот для банков и МФО такой ответственный клиент далеко не самый желанный. Когда человек погашает свои долговые обязательства раньше времени, кредитор или займодавец теряет деньги, которые мог бы получить с процентами за полный срок использования средств. «Неудовольствие» банка отражается минусом в кредитном досье.

Ошибки в кредитной истории.

Иногда случается так, что заемщик уверен в том, что кредит погашен. Но остается неуплаченной какая-то мелкая комиссия. В связи с этим кредитные обязательства не закрываются, и процент продолжает капать. Бывают и такие случаи, когда информация от банка к БКИ приходит с задержкой (по закону банк должен подать информацию в течение 10 дней), и в таком случае клиенту может быть записана несуществующая просрочка

Потому важно время от времени проверять свою КИ, отправляя запрос в бюро, и решать спорные ситуации, пока сумма ошибочного долга не испортила вашу историю