Сколько дебетовых карт можно открыть

Другая ситуация — дебетовые карты. Они не предполагают выдачу держателю заемных средств, поэтому и ограничений никаких нет. Законодательно гражданин может открывать сколько угодно расчетных счетов хоть в рамках одной организации, хоть в нескольких. И многие действительно так делаю.

Например, можно иметь несколько карт следующего типа:

- зарплатную для получения отчислений от работодателя;

- пенсионную или социальную для получения пособий;

- мультивалютную для поездок за границу или специальную карту путешественника.

Дебетовая карта Открытие Opencard

| Стоимость от | 0Р |

| Кэшбек | 1-11% |

| % на остаток | Нет |

| Снятие без % | 10 000 р./мес. |

| Овердрафт | Нет |

| Доставка | До 5 дней |

Каждый продукт индивидуален, имеет свои важные характеристики. Зарплатная карточка всегда обслуживается бесплатно, часто по ней даются дополнительные привилегии. На пенсионной есть проценты на остаток собственных средств или возможность привязки накопительного счета с выгодными условиями. В поездках будет более удобной мультивалютная, к которой часто подключаются опции для путешественников.

Так что, владение несколькими дебетовыми картами вполне обосновано, многие граждане так и поступают. Даже если карточки открываются в рамках одного банка, к ним можно привязать разные счета, они будут отдельным продуктами.

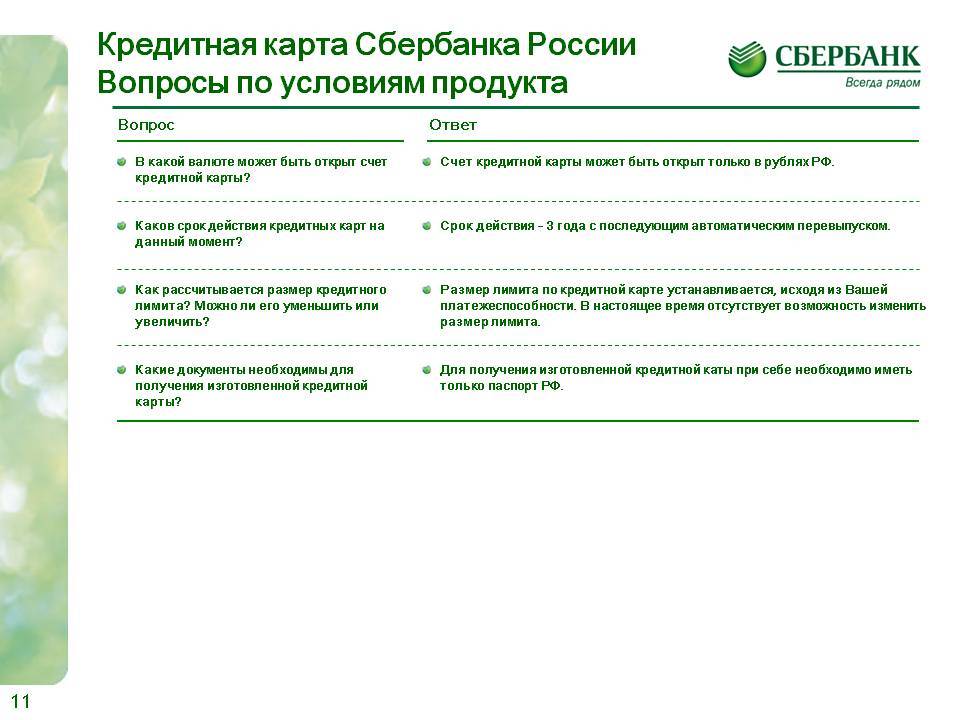

Если рассматривать, сколько можно иметь карт Сбербанка одному человеку, то здесь все аналогично — без ограничений.

Сколько кредиток дают в других банках?

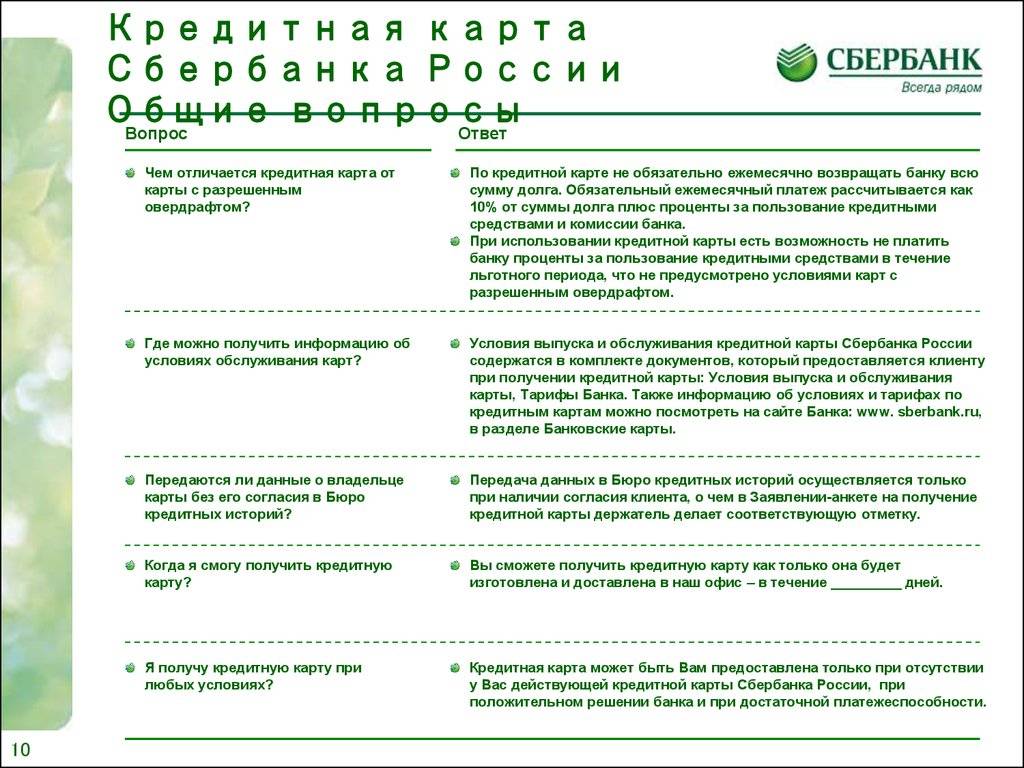

Прежде чем выдать клиенту кредитную карту, банк проверит его платежеспособность и банковскую репутацию. Оценивается наличие просрочек на данный момент и в прошлом, их длительность, текущая долговая нагрузка на человека и т.д. В результате расчета озвучивается определенный размер кредитного лимита в рамках выбранного тарифного плана. Или клиент узнает об отказе по карте.

Стоит помнить, что даже не активированные кредитки влияют на будущую сумму займа или другой карты с лимитом. Дело в том, что они отображаются в отчете БКИ, при этом считается, что клиент может получить их в любой момент. Если вы подали заявку на оформление карты, но не желаете ее забирать, официально откажитесь от предложения.

Мы уже узнали, что в Сбербанке несколько кредитных карт один клиент открыть не сможет. Как обстоят дела в других банках:

- по одной кредитке выдают в УБРиР, Русфинанс Банке и Хоум Кредит;

- две кредитные карточки доступны клиентам Банка Москвы и Ситибанка;

- больше трех карт с лимитом разрешается получить в Тинькофф Банке, ОТП, Альфа-Банке, Райффайзенбанке и т.д.

Стоит помнить, что большое число кредитных карт – скорее исключение. Обычно банки негативно реагируют, когда один клиент подает сразу несколько заявок по разным тарифам. Все равно решение будет принято в рамках его платежеспособности, а она редко позволяет одновременно владеть несколькими кредитками.

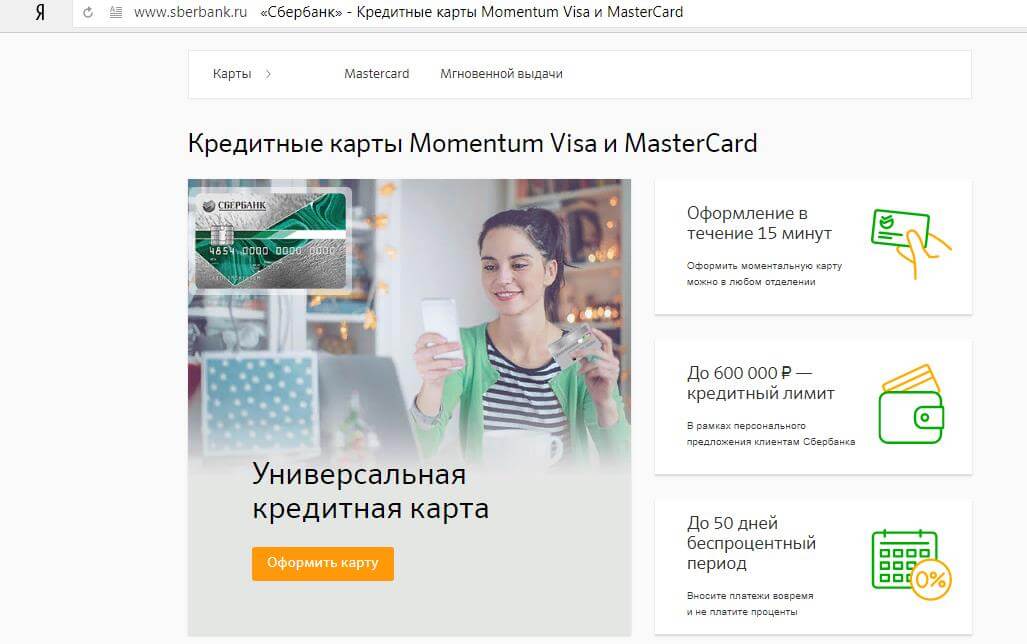

Кредитная карта Моментум

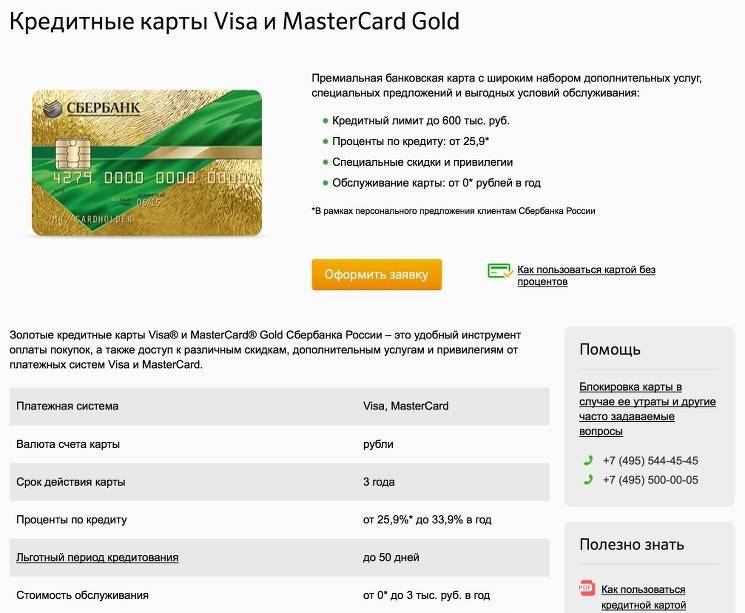

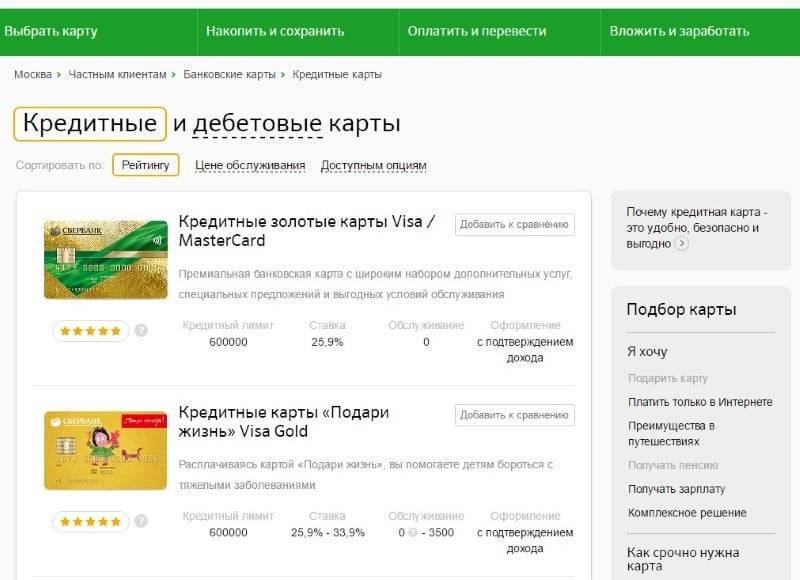

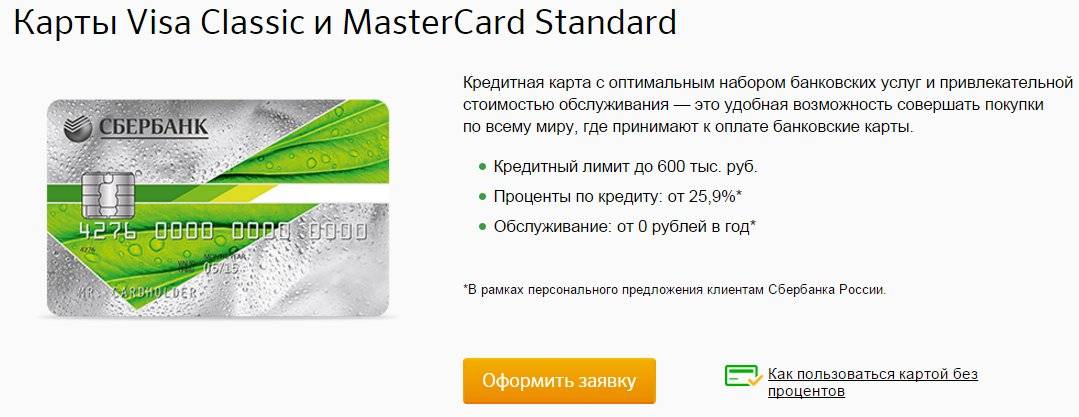

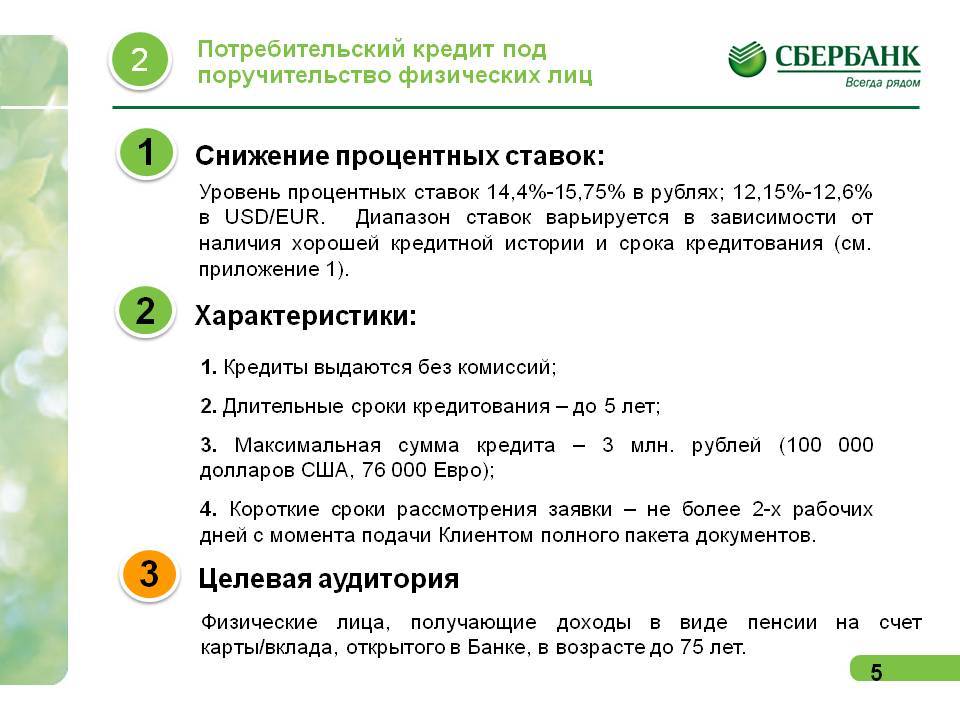

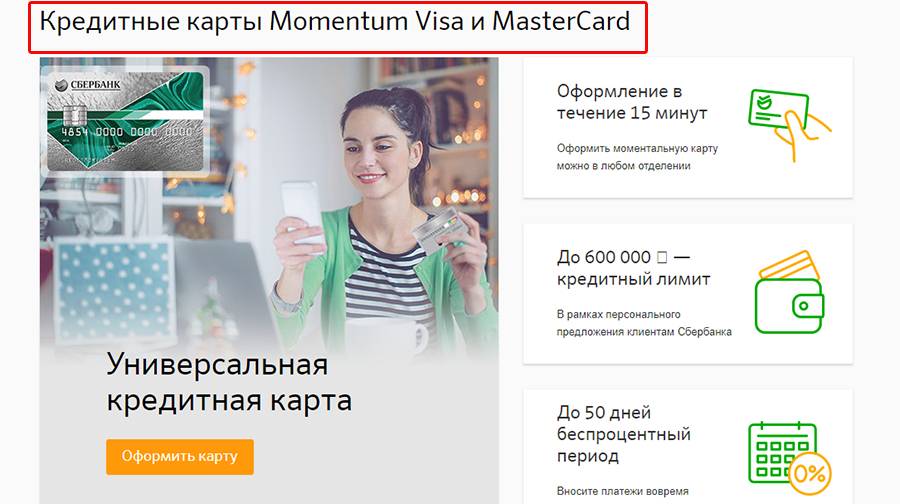

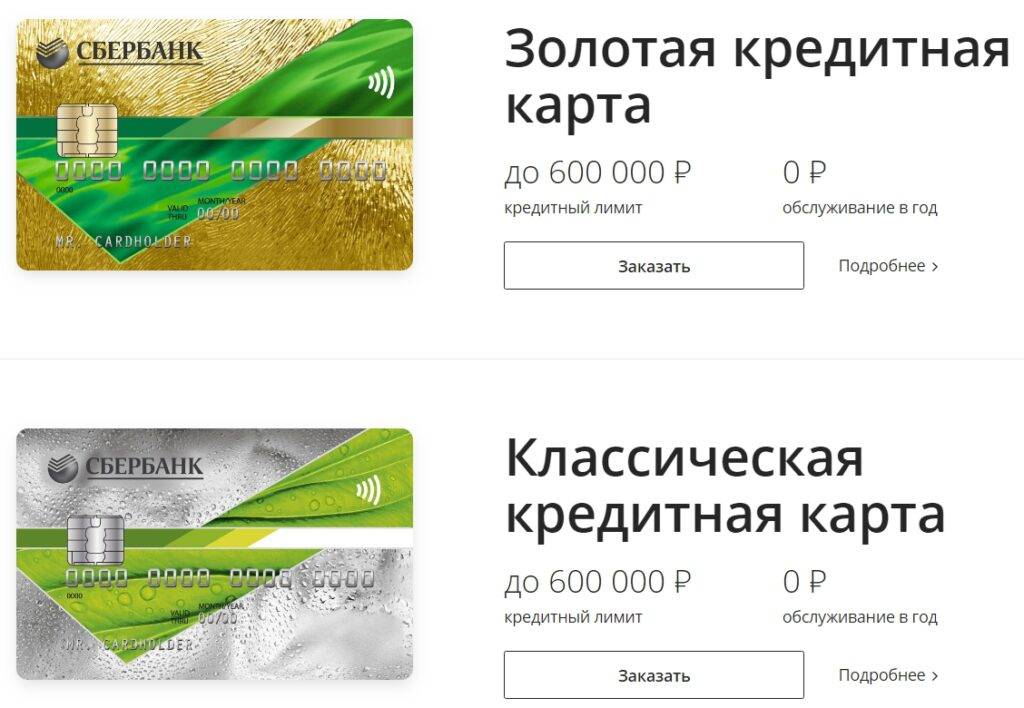

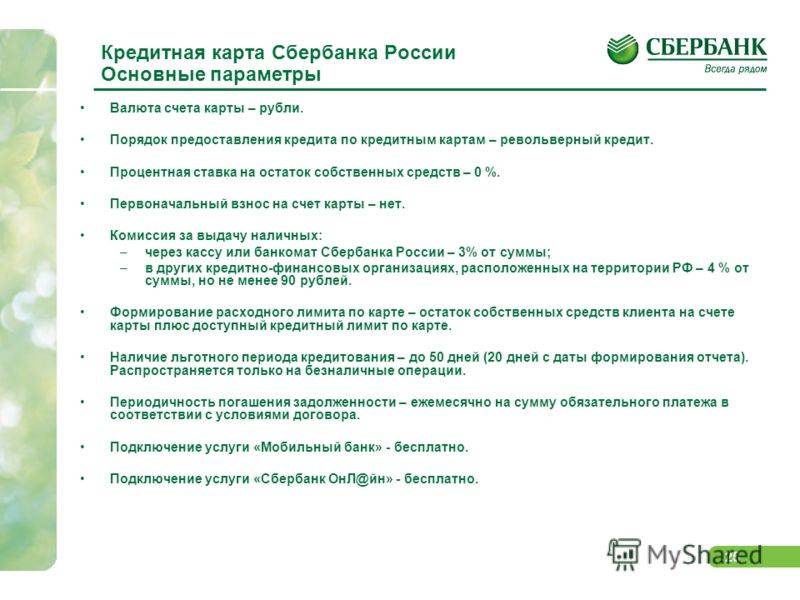

Моментум – стандартная пластиковая кредитная карта от Сбербанка. Как понятно из названия, ее изюминка заключается в скорости оформления. Сбербанк заявляет, что оформить ее можно за четверть часа в любом офисе или даже на странице банка в интернете. Счет карты открывается в рублях. Выпускается карточка в двух вариантах обслуживающих платежных систем – виза и мастеркард, в зависимости от предпочтений заказчика. Карта оснащается системой оплаты с помощью смартфона на андроиде, айосе или самсунге. Действует Моментум три года с даты выпуска, а затем потребуется ее переоформление.

Требования для получения

Кредитная карта Моментум Сбербанка условия получения для случая стандартного обращения клиента за картой предъявляет следующие:

- Необходимо быть гражданином России.

- Быть старше 21 и моложе 65 лет.

- Иметь регистрацию (постоянную или временную) на территории РФ.

В этом случае для пользователя действуют стандартные тарифы карты. Однако ряд клиентов может рассчитывать на льготные условия. Основаниями для специальной тарификации служат:

- Владение зарплатной или пенсионной картой Сбербанка.

- Использование дебетовой сбербанковской карты.

- Наличие открытого вклада в Сбербанке.

- Не зарытый потребительский кредит.

Как видно, требования к клиентам очень лояльные. О том, какие условия и проценты соответствуют этим двум случаям, далее.

Можно не терять время на заполнение онлайн заявки на получение кредитной карты, и сразу обратится в отделение банка, так как ее выпуск занимает не более четверти часа

Тарифы пользования картой

Приведем теперь характеристику тарифного плана кредитной карты Моментум Сбербанка. Ведь главное в использовании кредитной карты – во что она обходится своему держателю. Попросту говоря, каковы проценты карты и условия.

Условия кредитования

Первое, на что обращает внимание клиент при выборе кредитного продукта – процентная ставка. Кредитная карта Сбербанка Моментум проценты кредитования и другие важные параметры по предодобренному предложению устанавливает такие:

- Размер лимита в индивидуальном порядке может достигать 600 тысяч рублей.

- За год на кредитуемую сумму начисляется 23,%.

- В случае, если обязательный ежемесячный платеж просрочен, ставка поднимается до 36%.

Однако есть возможность выплатить кредит по карте без процентов – успеть сделать это в грейс-период. Для карты Сбербанка Моментум он составляет 50 дней. То есть, если в течение 50 дней с момента покупки вернуть на карту ее стоимость, проценты переплачивать не придется. А вот начисление процентов на остаток на счете на конец отчетного периода у кредитки Моментум не предусмотрено.

Условия обслуживания

Как и любая другая кредитная карта, Моментум имеет особенности, связанные со стоимостью операций и обслуживания. Относительно содержания карты для предодобренных пользователей (которым банк прислал предложение оформить карту) действуют условия ведения:

- Выпуск карты – бесплатно.

- Обслуживание – бесплатно.

- Перевыпуск карты – без комиссии.

- Посмотреть доступный лимит через банкомат другого банка стоит 15 рублей.

- Получение выписки о 10 последних операциях в банкомате иного банка – 15 рублей.

- Отчет по карте в Сбербанке или электронной почтой – бесплатно.

Пользоваться картой без процентов можно во время грэйс периода, при условии проведения оплаты путем безналичного расчета

А вот выпустить вторую привязанную к кредитному счету карту нельзя. Касаемо процентов за операции, они распределяются следующим образом:

- Снятие наличных облагается комиссией 3% в Сбербанке и 4% в других банках (но не меньше 390 рублей). При этом снять максимально за сутки можно 50 тыс. в банкомате и 150 тыс. в кассе, но всего не более 150 тысяч.

- Срочная выдача наличных за пределами России обойдется в 6000 рублей.

Как можно судить, обслуживание карты Моментум предоставляется Сбербанком на очень выгодных условиях.

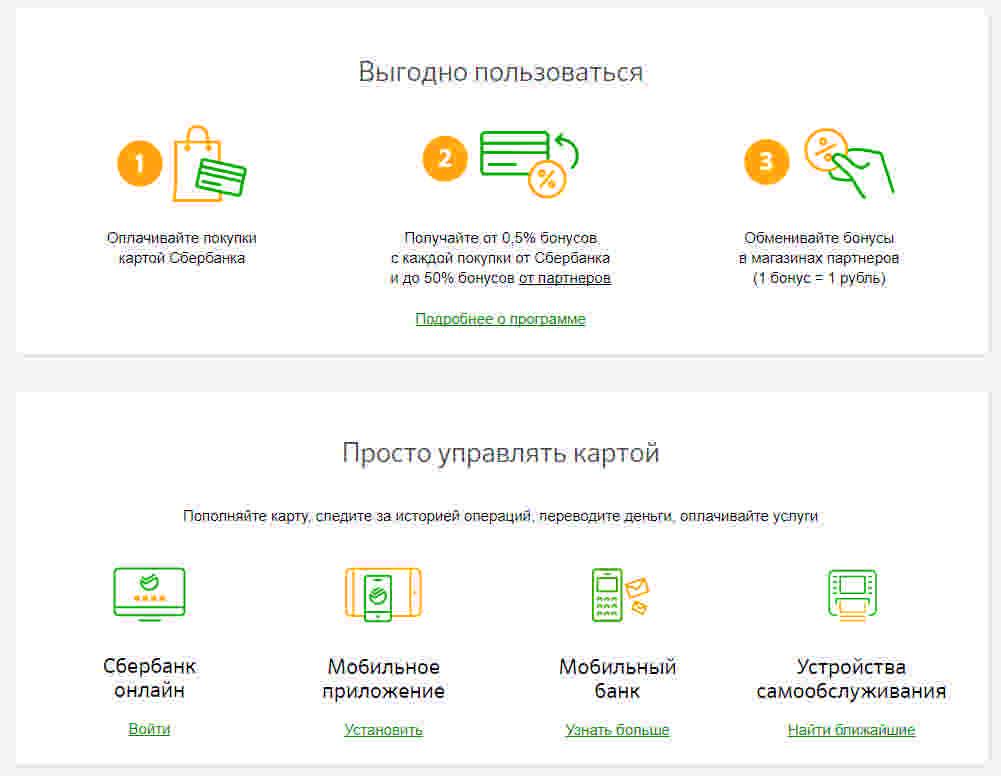

- Кредитная карта Моментум участвует в системе поощрения клиентов – бонусной программе. Покупая с помощью карты пользователь зарабатывает бонусы из расчета 0,5% от Сбербанка и до 50% от его партнеров. Накопленные бонусы можно потратить эквивалентно рублям в магазинах партнеров Сбербанка. К их числу относятся такие популярные бренды, как Борк, НьюБэлэнс, Киномакс, ДеливериКлаб и многие другие.

- Владельцам карты доступны все удобные сервисы – мобильное приложение, личный кабинет Сбербанк онлайн, мобильный банк, автоплатежи за сотовую связь или услуги ЖКХ.

Факторы, влияющие на принятие решения

Решение о выдаче второго и последующих кредитов принимается на основании анализа объективных данных. Если уже есть один заем или нет займов, все это для банка второстепенно

Важно только одно – получить выгоду и при этом не загнать клиента «в долговую яму», создавая себе же проблему в будущем. Этим принципом и будут руководствоваться работники банка, принимая решение о выдаче кредита, при этом на решение обязательно повлияет ряд факторов

- Кредитная история заемщика. Пусть даже заем по кредитной карте клиента не погашен, но кредитная история у него ничем не запятнана, поэтому оснований отказать в выдаче второго кредита, у банка нет.

- Текущий заработок заемщика. Уровень «белого» дохода заемщика очень важен при принятии решения. Банкиры посчитают, сколько процентов от дохода заемщика придется на ежемесячные выплаты по двум кредитам. Если доля будет больше 40%, ему обязательно откажут или предложат другие условия.

- Предоставленные заемщиком документы. Претендуя на второй кредит, следует собрать максимально полный пакет документов, поскольку это прямо влияет на принятие решения. Справка 2-НДФЛ в этом случае обязательна.

- Тип второго кредитного продукта, на который претендует заемщик. Если второй кредит будет целевым, то шансы на его получение будут выше, чем на получение кредита на неопределенные цели.

Прежде чем обращаться в Сбербанк за вторым кредитом, заемщик должен проанализировать каждый из указанных факторов и выстроить подходящий план действий. Чем грамотнее клиент будет действовать, тем быстрее добьется желаемого.

Как действовать заемщику

Прежде всего, нужно правильно оценить свои силы и не пренебрегать здравым смыслом. Второй кредит – это почти всегда существенная нагрузка на семейный бюджет

Важно правильно рассчитать, сможете ли вы погашать ежемесячные платежи, и достаточно ли останется денег для удовлетворения текущих потребностей. Считается нормальным, если заемщик отдает 1/3 своего ежемесячного дохода на погашение кредитных обязательств

Как показывает практика, очень часто кредитными продуктами пользуются люди, которые элементарно не умеют планировать семейный бюджет. Если вы относитесь к такой категории людей, посмотрите правде в глаза и откажитесь от второго кредита.

Если есть такая возможность, лучше заемщику взять на время выплаты второго кредита подработку. Во-первых, это фактически увеличит его ежемесячный доход, а во-вторых, подтвердит в глазах работников банка его намерения исправно платить по двум кредитам. Отсутствует возможность увеличить доход? Тогда можно привлечь в качестве созаемщика своего ближайшего родственника. Обычно созаемщиками идут супруги или родители заемщика. В этом случае вы не уменьшите финансовое бремя, которое принесет второй кредит, зато увеличите шансы на его получение.

Перед тем как подавать заявку на второй кредит, следует проконсультироваться с работником Сбербанка. Он наверняка даст массу дельных советов, которыми обязательно нужно воспользоваться. Следует начать досрочно гасить первый кредит. Этим заемщик покажет банку всю серьезность его намерений

Важно внести не менее трех платежей по новому досрочному графику, а затем уже подавать заявку на новый кредит

Если заем по кредитке просрочен

Активно пользуетесь кредиткой Сбербанка и просрочили платеж? Тогда думать о подаче заявки на второй кредит преждевременно. Кредитная история испорчена, причем испорчена недавно, а значит, прежде чем претендовать на второй кредит следует ее поправить. Сделать это непросто, но возможно.

- Погасите просроченный кредит в Сбербанке полном объеме.

- Если это возможно, продолжайте пользоваться кредитной картой, но при этом тратьте небольшие суммы и вовремя вносите платежи.

- Попробуйте взять небольшой кредит в ином банке, который работает с другим бюро кредитных историй.

Выполнение вышеуказанных действий практически гарантирует вам исправление кредитной истории. Соответственно, через год-другой вы сможете обратиться в Сбербанк с заявкой на один или два кредита и получить положительный ответ. Других вариантов, как показывает практика, нет!

Итак, бесполезно на различных форумах в Сети задавать вопрос: дадут ли мне второй кредит в Сбере, если у меня уже имеется просроченный займ по их карте? Адекватный ответ от стороннего лица вы не получите, надо обращаться в банк и все выяснять на месте. Тем не менее, кое-что для того, чтобы банк был к вам лояльнее, вы сделать можете. Действуйте согласно советам, приведенным в этой публикации.

Сколько кредитных карт может иметь один клиент?

Риски заёмщика

Теперь поговорим о кредитках. Знаю нескольких человек, у которых по 3-4 карты разных банков и с разными кредитными лимитами. Грамотно используя льготные периоды кредитования, они практически постоянно пользуются деньгами банка, причем совершенно бесплатно.

С одной стороны, преимущества налицо. А с другой? Ведь получается, что человек практически всегда должен банкам – то одному, то другому. И так по кругу. Но ведь когда-нибудь этот круг придется разорвать. А как это сделать, если собственных денег попросту нет, их постоянно не хватает? Получается настоящая западня, вырваться из которой проблематично.

В идеале нужно иметь не больше одной кредитной карты с достойным лимитом. При этом желательно выбрать пластик с бесплатным обслуживанием и какими-нибудь дополнительными бонусами. Например, тем же кэшбэком. Уложившись в льготный период (далее – ЛП), вы не только сможете бесплатно взять в долг у банка, но и вернете часть денег реальными рублями или бонусами.

Кстати, длительность ЛП – это один из важнейших параметров, по которым надо выбирать кредитку. Карт с большим ЛП не так много, но они есть: «100 дней без процентов» Альфа-Банка , «Элемент 120» Почта банка, «120 дней без процентов» Уральского Банка реконструкции и развития (УБРиР). С подробными обзорами каждой из карточек вы можете ознакомиться на нашем сайте по вышеприведённым ссылкам.

При большом же количестве кредиток возникает больше соблазнов. Кажется, что сможете ими грамотно манипулировать, но в какой-то момент упускаете ситуацию, она становится безвыходной. По уши в долгах, да и проценты капают немаленькие. К тому же в нескольких картах легко запутаться и пропустить важную дату платежа (речь идёт об обязательном минимальном платеже или о полном погашении задолженности до конца платёжного периода – дате платежа). Для своевременного погашения задолженности в рамках льготного периода (а это необходимое условия банка для бесплатного пользования заёмными деньгами) придется вести бухгалтерию – вы к этому готовы?

Ограничения банков

Банки при выдаче кредита руководствуются собственной политикой и кредитоспособностью клиента. Прежде чем выдать кредитку, банк ознакомится с кредитной историей (далее – КИ) заявителя, которая расскажет о многом: о текущих просрочках, о кредитной (долговой) нагрузке клиента (соотношение дохода к текущему долгу) и о других нюансах вашей «кредитно-финансовой биографии» (что можно встретить в КИ, смотрите в статье «Как читать кредитную историю?»). По результатам этой проверки клиенту одобряется определённая величина кредитного лимита (не более максимальной величины по существующему тарифному плану) или даётся отказ.

Любопытно, что назначенный лимит по карте, пусть даже вы её не будете использовать, напрямую влияет на величину вашей долговой нагрузки. Поэтому рекомендуется неиспользованные кредитки закрывать, чтобы повысить шансы на одобрение при заявке на новый кредит или кредитку в любом банке.

Теперь рассмотрим, сколько кредитных карт может быть у одного клиента на примере некоторых банков.

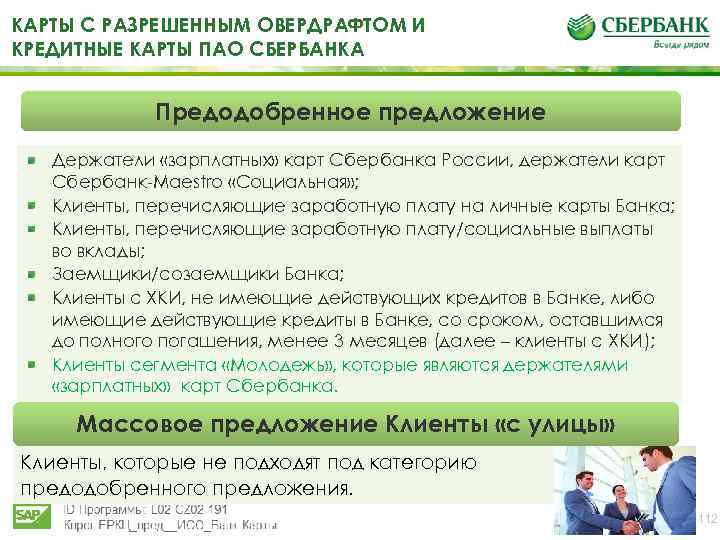

- Не более одной кредитки в одни руки выдают в Сбербанке, Хоум Кредит Банке, Росбанке, Русфинанс Банке, УБРиР.

- Две кредитки разрешать оформить в Банке Москвы, Ситибанке

- Три и более карточек можно оформить в МТС Банке, Райфайзенбанке, Авангарде, ОТП банке, Ренессанс Кредите, Альфа-Банке, Тинькофф Банке (1 основная и 5 дополнительных к основному счёту) и в ряде других финансовых учреждений.

Подведем итоги. Дебетовых карт можно заводить сколько угодно, по своему усмотрению. Хоть в одном банке, хоть в разных. Вас в этом ограничивает только целесообразность и внутренняя политика банка. Подберите оптимальные для себя варианты и пользуйтесь ими с удовольствием.

Что же касается кредитных карт, то здесь нужно соблюдать осторожность во всем – пользоваться кредитом разумно, укладываться в льготные периоды, не пропускать даты обязательных платежей и т.д. Количество кредитных карт может ограничить банк, опираясь на свою внутреннюю политику и вашу кредитоспособность, эту информацию лучше узнавать непосредственно в кредитном учреждении

А общее количество кредиток, полученных в различных банках, ограничивается только кредитоспособностью клиента, которая проверяется каждым банком при выдаче первой/очередной карточки.

Плюсы и минусы кредитов наличными

Финансово-кредитные учреждения предлагают широкий спектр заемных продуктов — целевых, нецелевых, с залоговым обеспечением, потребительских, краткосрочных, долгосрочных. Классической формой заимствования является ссуда наличными, предусматривающая небольшой лимит средств и не сложную процедуру оформления за короткий период. Основными преимуществами кредитования являются: быстрая возможность получения необходимой суммы для срочной покупки, оформление, не выходя из дома или в ближайшем отделении, быстрое принятие решения по заявке (от 10 минут до трех часов). Для увеличения шансов одобрения оформлять займы лучше в тех организациях, в которых оформлен зарплатный проект или где открыта кредитная линия по карте, а также вклад. Несомненным плюсом кредитования является выдача запрашиваемой суммы в полном объеме после подписания договора. Это исключает процесс накопления собственных средств, который может происходить годами. Погашать долг можно удобным способом после даты получения заработной платы, аванса, по комфортному графику без чрезмерной нагрузки на семейный бюджет.

Потребительские займы выдаются на любые цели. Заемная организация — серьезная финансовая структура, деятельность которой регламентируется федеральным законом. Клиент может не сомневаться в чистоте и надежности сделки. Такую гарантию не обеспечивают частные займодавцы. Нужно внимательно изучать условия договора до его подписания. Для оформления займа нужен только паспорт РФ, но если сумма свыше 50000 потребуется справка о доходах, копия трудовой книжки или поручительство третьих лиц. Задолженность можно погасить досрочно без комиссии, переплаты. Линейка кредитов различных банковских структур регулярно обновляется. В каждой организации имеются тарифы со сниженными ставками, увеличенным лимитом для постоянных заемщиков. При своевременном погашении долга кредитная история заемщика улучшается. Платежеспособные клиенты, добросовестно исполняющие финансовые обязательства, получают доступ к лояльным кредитным продуктам. Инфляция негативно отражается на сумме накопленных средств, а стоимость товаров стабильно увеличивается. Кредитование с процентами оказывается выгоднее, чем долгое накопление собственных средств на необходимую покупку. Требования к заемщику минимальные, но изменяются в зависимости от индивидуального статуса клиента, его финансовой истории или запрашиваемой суммы.

Для расширения клиентской базы, банки упрощали оформление, получение ссуды. Онлайн-заявка экономит время заемщика. При получении предварительного одобрения достаточно посетить ближайшее отделение и принести минимальный пакет документов. Однако специалисты чаще требуют подтверждение дохода, возможности комфортной оплаты. Имеются «подводные камни» у кредитования. Это касается невнимательного ознакомления с информацией, потому что следует адекватно оценивать финансовую ситуацию и способность погасить долг. Минусы кредитования:

- Высокие проценты.

- Жесткие штрафы за просрочку и последующие негативны6е последствия для заемщика, его родственников и КИ.

- Ограничения по возрасту, доходу.

Чтобы пользоваться выгодными условиями или привилегиями, рекомендуется оформлять кредиты, займы у одного кредитора. Это выгодно, если в финучреждении открыт зарплатный проект или вклад.

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

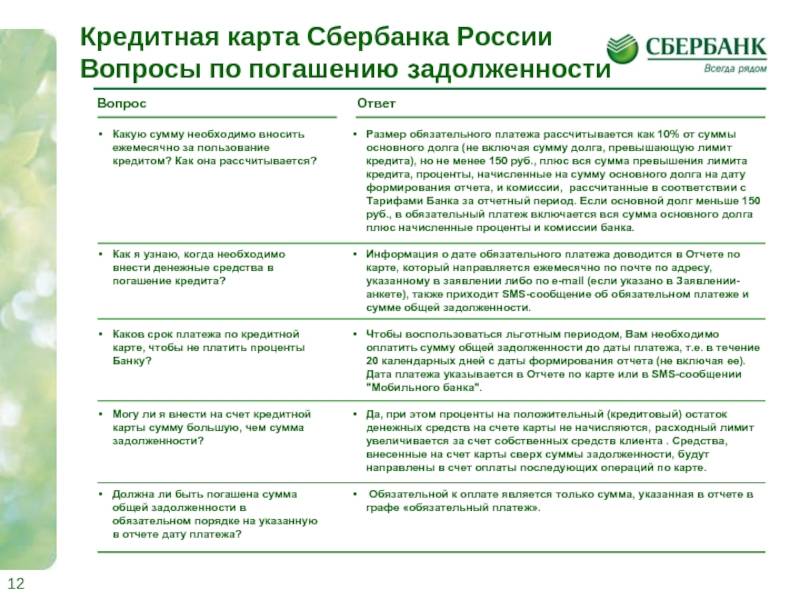

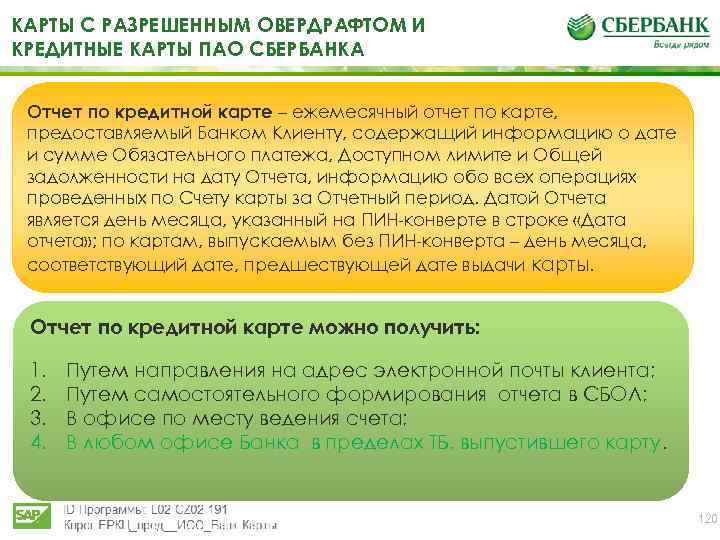

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

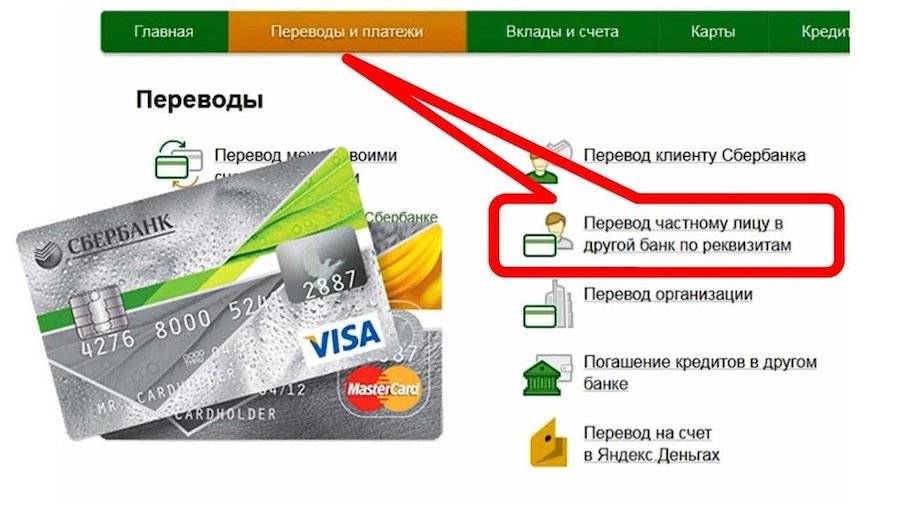

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Условия для получения второго кредита

Решение по данному вопросу может быть положительным при условии, что у заёмщика:

- Не было просрочек по внесению текущих платежей по имеющемуся кредиту;

- Он имеет подтверждённую платёжеспособность, позволяющую обслуживать сразу два кредита;

- Оставшаяся задолженность по первому не превышает лимита.

При наличии у соискателя займа кредитной карты, его запрос на предоставление кредита рассматривается как второй.

Более высока вероятность одобрения в случаях, когда второй кредит испрашивается на цели, отличные от первого (например, покупка автомобиля и проведение ремонта).

Крайне низка вероятность одобрения 2-го кредита, если целью его получения является желание погасить первый. Даже в случае положительного решения он будет предложен на более жёстких и менее выгодных для клиента условиях (по срокам и доступной сумме).

Поэтому займ на эти цели следует оформлять в другом банке по программе рефинансирования.

При обращении за 2-ым кредитом, банк может потребовать наличие залога, поручителя, расширить перечень необходимых к представлению документов.