Как работают негативные и положительные установки

Как бы вы не хотели стать богатым, но если у вас есть убеждение, что “Все богатые плохие”, то ваше подсознание будет «защищает» вас от того, чтобы быть плохим = богатым.

Подсознание – это генератор всего внешнего.

Представьте айсберг.

Сознание – это надводная часть айсберга и оно содержит лишь малый уровень знаний и умений.

Подсознание же ― это огромная часть глыбы, где содержится все, что мы когда-либо чувствовали, учили, испытывали, делали, думали и унаследовали от предков.

Мы думаем, что можем управлять своей жизнью, но на самом деле нами управляет подсознание со всеми своими установками. Как негативными, так и позитивными.

Дело техники. Ведь установка ― это действие. А действие – это нейронная связь в мозге.

Как это происходит внутри?

Когда вы решили впервые выполнить какое-то действие в вашем мозгу проснулись нейроны, вспыхнули и протянули друг к другу тоненькие нити-связи, вы повторили еще раз и снова вспышка и ниточка стала чуть толще.

Чем чаще вы вы повторяете одно и то же действие, тем прочнее станет связь между этими нейронами и когда-нибудь они превратятся в толстенные канаты, которые уже сложно будет разорвать. Это касается не только действий, но и мыслей. А любая мысль, как мы знаем, может материализоваться.

Изменить негативную мысль на позитивную довольно просто, надо немного потренироваться.

Смотрите, в таблице я показала, как можно заменять негативные установки, которые вы у себя нашли, на позитивные установки про деньги. Берете негативную и переворачиваете ее так, чтобы она служила вам в продвигающем ключе.

| Негативная установка | Позитивная установка |

| Большие деньги можно только наворовать. | Я могу заработать большие деньги честным способом. |

| Много денег – много опасностей | Я чувствую защиту и безопасность, когда много зарабатываю |

| Есть деньги – нет времени на детей и супруга/-у | Я знаю, как уделять время семье и при этом много зарабатывать |

| Чтобы много заработать, надо всю жизнь работать | Я всегда получаю то, что мне нужно, вовремя и в достаточном количестве. |

Что делать, если я пришел (пришла) по месту своего распределения, а меня отказываются брать?

Такие случаи действительно бывают.

Например, по распределению за выпускником закрепили место еще в ноябре 2018-го, а выходить на работу он должен первого августа 2019-го – и за это время в организации может произойти все что угодно. Вполне может случиться, что отрабатывать человеку будет уже негде.

К тому же периодически в университет приходят фиктивные заявки: у организаций есть указание прислать их на энное количество специалистов, а столько им просто не нужно.

Если так произошло с вами, то обязательно нужно сделать два шага: попросить в организации официальное письмо с мотивированным отказом и пойти с ним в университет, чтобы написать заявление на перераспределение.

«Забить» на эти действия никак нельзя: в нашей практике бывали случаи, когда выпускники получали устный отказ и со спокойной душой пускали все на самотек. А потом им приходилось выплачивать государству деньги. Вы должны доказать, что объявились на месте работы, но брать вас там отказались.

Другой вопрос, что многие часто пугаются, когда работодатель отказывается что-то писать и объяснять. В таком случае вам любым образом нужно зафиксировать тот факт, что в организацию вы все-таки приходили: банально сделать фото в здании.

Даже если официального объяснения вы не получили, все равно направляйтесь в университет и пишите заявление на перераспределение.

К слову, у нанимателя есть административная ответственность за необоснованный отказ в приеме молодого специалиста – но я никогда не слышала о том, чтобы она реально к кому-то применялась.

После того как вы сделали предыдущие шаги, университет принимает одно из двух решений: начинает искать вам новую заявку или дает справку о свободном трудоустройстве. Проблема в том, что законодательством не установлен срок, в течение которого это решение должно быть принято. Поэтому поиск нового места работы для выпускника порой сильно затягивается.

Сейчас появилось указание ужесточить меры, усилить контроль за распределением и делать все возможное, чтобы статистика не падала ниже тех самых 99%, – так что стараются найти всем.

Хотя раньше это был идеальный способ «откосить» от распределения: взять заявку у ООО «Ромашка», которое абсолютно точно даст тебе отказ, и надеяться на то, что перераспределением никто не захочет заниматься, а ты получишь свободный диплом. Я думаю, теперь надеяться на эту схему не стоит.

Вопрос с недвижимостью — сколько стоит ипотека?

Домик из денег

Если спросить у человека, что, на его взгляд, включает понятие «нормальная жизнь», на первом месте наверняка будет наличие собственной просторной квартиры в нормальном районе. Сегодня жилищные условия подавляющего большинства россиян (да и жителей других стран тоже) далеки не то что от идеальных, но даже от удовлетворительных – нередки случаи, когда семья с двумя детьми живет в тесной двухкомнатной квартире, и это еще далеко не самый сложный случай. Поэтому в первую очередь необходимо решать вопрос с наличием собственного жилья.

Стоимость жилой недвижимости напрямую зависит от города, района, метража и состояния квартиры. В небольшом городке можно без проблем найти «однушку» за 600 000 рублей, в региональном центре за самые дешевые варианты эта цена поднимается минимум до миллиона, если это город-миллионник — то до полутора, в Санкт-Петербурге на окраине – увеличивается еще раза в два. Ну а в Москве вряд ли можно найти что-нибудь дешевле 4 500 000 рублей (и то за такую сумму вы получите небольшую квартиру где-нибудь на конечной станции метро, требующую капитального ремонта).

Однако в этой статье речь идет не о минимальной стоимости недвижимости, и поэтому вышеприведенные суммы для покупки нормального жилья следует увеличить как минимум раза в полтора-два. Естественно, столько денег придется собирать не один год. Рассмотрим, сколько нужно зарабатывать, чтобы взять ипотеку для жителя Москвы и, к примеру, Новосибирска.

Покупка квартиры в Москве

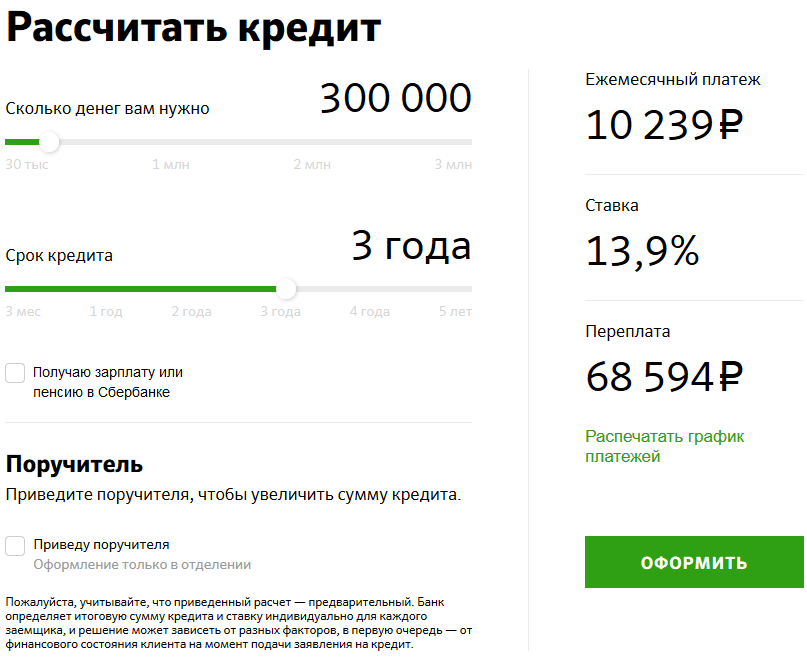

Допустим, понравившийся вам вариант стоит 10 миллионов рублей. По ценам на 2015 год, это может быть двухкомнатная квартира в районе Третьего транспортного кольца недалеко от метро. По условиям, в большинстве банков необходимо вносить первоначальный взнос, минимум – 20%.

Предположим, что 20% от суммы (2 000 000 рублей) у вас были (например, родители подарили на свадьбу), и вы внесли их сразу. Итого остается выплатить банку еще 8 000 000 рублей. Для примера в расчетах будем использовать условия по ипотеке Сбербанка. Процентная ставка – 14,5% годовых, вы берете ипотеку на 10 лет. Вбиваем данные в ипотечный калькулятор. 126 629 рублей – именно столько вам придется платить каждый месяц на протяжении 10 лет «Сбербанку», если вы собираетесь взять квартиру с помощью их ипотеки. Переплата при этом составит 7 202 592, или 72% стоимости недвижимости.

Прибавьте к этому дополнительно те 61 700 рублей в месяц, которые уже уходят на проживание. Нужно вычесть экономию на съеме и получаем конечную цифру расходов в месяц. Вместе с выплатами по ипотеке, ежемесячно вам необходимо тратить более 163 тысяч рублей. В принципе, для молодой московской семьи эта сумма не является чем-то фантастическим – с хорошим образованием или опытом работы молодая пара вполне может добиться таких доходов, пусть и не сразу, а через пару-тройку лет. Однако, учитывая, что эта сумма необходима каждый месяц и на протяжении десяти лет, да и покупать вам придется лишь самые необходимые товары – это вряд ли подходит под определение «нормальная жизнь». Именно поэтому ответ на вопрос выгодно ли брать ипотеку для подавляющего большинства людей будет отрицательным. Как вариант – можно оформить ипотеку дольше, чем на 10 лет, однако и процентов в этом случае придется выплатить намного больше.

Покупка квартиры в Новосибирске (или любом другом крупном региональном центре)

Условия те же – молодая семейная пара, без детей, снимает квартиру. Общий доход, естественно, меньше, предположим – 55 000 рублей, расходы – 40 000 рублей (15 000 – на аренду жилья, 25 000 – на минимальное проживание).

Предположим, что вы выбрали неплохую просторную квартиру стоимостью в 3 000 000 рублей, и будете брать недвижимость в ипотеку. У вас есть те же 20% (600 000 рублей), итого не хватает 2 400 000 рублей. Для примера возьмем те же условия – ипотека «Сбербанка», 14,5% в год, на 10 лет. Ежемесячно вам необходимо будет выплачивать 38 тысяч рублей. Прибавляем расходы на жизнь, вычитаем аренду. Итого на протяжении десяти лет каждый месяц вы будете должны получать 63 000 рублей, и это только на самые необходимые вещи. Для регионов это достаточно приличная сумма, хотя условия очень мягкие по сравнению с Москвой.

Так что ипотека – далеко не самый лучший и выгодный вариант, и заработать на квартиру лучше и выгоднее будет другими способами. Как именно – можно почитать в многочисленных статьях на эту тему.

Если я пойду в магистратуру, что будет с моей отработкой?

Если вы повышаете ступень образования, то получаете отсрочку отработки.

Важно соблюсти следующие условия:

• это обязательно должен быть бюджет,• дневное отделение,• учреждение образования в Беларуси,• поступить вы должны в год выпуска.

Отработка после магистратуры – год, но с отсрочкой случаются забавные случаи, когда человек поступает в колледж, потом в университет, в магистратуру, аспирантуру – и в 29 лет идет отрабатывать распределение.

Если вы поступаете не сразу после выпуска, а спустя год распределения, то можете отрабатывать второй год параллельно с учебой в магистратуре. Но после этого отработать еще один год придется все равно.

Перепечатка материалов CityDog.by возможна только с письменного разрешения редакции. Подробности здесь.

Фото: Павал Хадзінскі для CityDog.by.

Выстраивай отношения с людьми и заводи полезные знакомства

Здорово, когда у тебя есть куча полезных знакомств с людьми разных профессий. Это дает вам возможность обмениваться знаниями и опытом, помогать друг другу в реализации бизнес-идей, или даже при желании сформировать собственную команду или организовать совместный проект.

Для того, чтобы приобрести эти самые знакомства и связи, тебе необходимо быть максимально активным: посещать тематические мероприятия, бизнес-встречи, поддерживать общение с постоянными клиентами или старыми знакомыми, время от времени заходить на форумы и онлайн-трансляции спикеров, следить за лидерами мнений и не бояться участвовать в дискуссиях, когда тебе есть чем поделиться.

Интернет-профессии

Если вы ищете легких денег и думаете, что в интернете можно ничего не делать и зарабатывать, то ошибаетесь. С другой стороны, ошибочным является и представление, что в сети нельзя получать достойную плату за свой труд. Давайте рассмотрим несколько востребованных интернет-профессий, которые можно довольно быстро освоить, а также поговорим о перспективах каждого из этих видов деятельности.

Копирайтер

Эта профессия доступна каждому человеку, и начать зарабатывать в ней довольно легко. Не нужно покупать специальное оборудование и осваивать сложные программы. Основные навыки и знания, которые понадобятся на старте:

- грамотность,

- умение выражать свои мысли устно и письменно,

- навыки работы в текстовом редакторе Word.

Чтобы начать работать, можно пройти курс обучения. Это потребует небольших вложений денег, зато через 1 – 3 месяца вы сможете получать регулярные заказы и приличные деньги за свой труд. Без специального обучения придется брать самые дешевые заказы и набивать свои шишки. Но и тот и другой путь могут привести к хорошим результатам, если регулярно практиковаться и совершенствовать свои навыки.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

У писательства есть множество современных направлений:

Зарабатывать на копирайтинге можно 100 рублей в месяц и 15 000 за один текст, все зависит от вашего уровня мастерства.

Попробуйте получить свои первые деньги за написание текстов. Для этого зарегистрируйтесь на одной из бирж или на всех сразу:

- Etxt,

- Advego,

- TextSale,

- Text.ru,

- ContentMonster.

Найдите задание, с которым сможете справиться, и подайте заявку на выполнение.

Дизайнер

Если вы творческий человек, обладаете чувством стиля, любите работать с графикой и знаете, как применять такие программы, как Adobe Photoshop и CorelDRAW, то, возможно, вам понравится работа дизайнера. Я знаю одну девушку, которая выучилась на бухгалтера, но с первых дней работала с изображениями, а не цифрами. Сначала она делала меню для кафе, потом макеты для полиграфии, рекламной продукции, сайтов. Программы она освоила сама, но сейчас есть масса всевозможных курсов дизайна.

Что вам понадобится на старте:

- знание программ для обработки растровой и векторной графики;

- портфолио;

- умение работать в поставленные сроки, что бывает довольно сложно людям творческих профессий.

Как и в копирайтинге, в дизайне есть множество направлений. Вы можете работать на одно предприятие или выполнять задания для разных заказчиков, быть фрилансером. В каких современных сферах нужны услуги таких специалистов:

Можно сразу выбрать специализацию или попробовать себя в разных видах работ. Стоимость услуг варьируется: от 500 рублей за макет визитки до неограниченной суммы денег за разработку брендбука, к примеру.

Если вы работали в рекламной сфере, или у вас есть базовые знания по маркетингу, то попробуйте освоить профессию таргетолога. Можно учиться самому, но я рекомендую пройти специализированные курсы. В этой сфере, во-первых, много нюансов, а во-вторых, вы будете работать с рекламными бюджетами, а абсолютному дилетанту вряд ли кто-то из рекламодателей доверит свои деньги.

Есть еще множество востребованных профессий, которые дают возможность зарабатывать в интернете, учиться и развиваться. Я выбрала виды деятельности, в которых можно довольно быстро обучиться и начать зарабатывать.

У неработающего ИП всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Пенсионный фонд и Фонд медицинского страхования. Но платят их в одно окно — в налоговую инспекцию.

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ. .

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

— служба в армии;

— уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

— уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

Неработающими считаются ИП при соблюдении двух условий:

— они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

— есть непогашенный долг по налогам или взносам.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Статья актуальна на 04.02.2021

Что делать, если меня приняли не на ту должность, на которую я рассчитывал (рассчитывала) изначально?

Приказ о приеме на работу составляется на основе контракта и заявления работника.

Если вам предлагают должность бухгалтера, а вы пришли работать юристом – разумеется, писать такое заявление и подписывать приказ с контрактом не стоит. Нужно письменно попросить нанимателя трудоустроить вас по той должности, на которую вы рассчитывали, а в случае официального отказа обращаться с ним в университет.

Но зачастую выпускники сами соглашаются работать не по своей профессии. А это чревато последствиями: если вдруг выяснится, что на протяжении какого-то времени человек работал не по специальности, он автоматически должен выплатить деньги за свое обучение – и тут не будут разбираться, виноваты вы или работодатель.

Не завись от одного источника дохода

Огромная ошибка – думать, что для комфортной и безопасной жизни достаточно одного источника дохода. Особенно остро эта тема встает после твоего увольнения. И ты должен заранее подготовиться и продумать два или три способа зарабатывания денег.

К примеру, если ты – юрист, ты можешь вести свой блог в любой из социальных сетей, получая доходы от рекламы, предлагать свои услуги или давать консультации онлайн за фиксированную плату, и часть денег инвестировать в ценные бумаги, металлы, недвижимость и т.д. В таком случае, если один из источников дохода будет временно для тебя недоступен, ты будешь чувствовать себя защищенно.

Инфляция

В этой схемы мы не учли постоянное обесценивание денег. Инфляция с каждым годом будет подтачивать ваш капитал. По факту вы также будете получать по полтиннику в месяц. Но … покупательная способность будет все ниже и ниже.

Лет так через 10-15, ваши 50 000, реально будут стоить тысяч 25-30. И с каждым годом придется жить скромнее и скромнее. И помереть в полной нищете.

Что делать?

Каждый год изымать сумму, проиндексированную на величину инфляции. В первый год 50 тысяч. Во второй, допустим 52 тысячи, третий – 55 …. на 20-й год – тысяч 100.

Блин! Тогда нужно еще больше денег. Подсчитанного ранее капитала при таком раскладе точно не хватит.

А на сколько больше? А никто не знает, какова будет инфляция в будущем. Если брать с запасом, то в несколько раз точно.

Не буду загружать вас расчетами. Для примера скажу, что при инфляции в 7% в год (а это примерно среднегодовые данные за последние 10 лет в России) получаем:

- Капитал в 9 миллионов закончится через 10 лет (вместо запланированных 15);

- 12 миллионов кончатся у вас уже через 11 лет (потеряли 4 года);

- 18 миллионов вы проедите через 16 (вместо 30 лет).

Не очень радужная перспектива.

Можно ли что-то с этим сделать?

Самый простой способ защитить деньги от инфляции – открыть банковский вклад.

В среднем, проценты по депозитам находятся на уровне инфляции.

Это значит, получаемые проценты по вкладу, будут компенсировать обесценивание вашего капитала. И вы так спокойно можете безбоязненно тратить запланированные суммы + довесок из-за инфляции.

Кто такие рантье?

Слово “рантье” происходит от французского слова “рента”. Это люди, которые получают доход от капитала (то есть ренту). Рантье живет за счет нетрудовых, но законных доходов, которые не являются постоянными и могут изменяться в зависимости от того, насколько эффективно он управляет своим капиталом. Доходы рантье не зависят от регулярной деятельности и даже могут генерироваться без его непосредственного участия.

Может показаться, что рантье – это тот же самый инвестор, но это не совсем так. Как правило, рантье не принимает непосредственного участия в управлении капиталом. Он либо покупает те активы, которые уже генерируют пассивный доход, либо доверяет другим людям управление своими средствами.

Это расширит круг потребителей: причины вести онлайн-бизнес

Прочитать три книги и другие новогодние решения для карьерного роста

Будьте щедрым генератором идей: советы, как менеджеру стать лучшим лидером

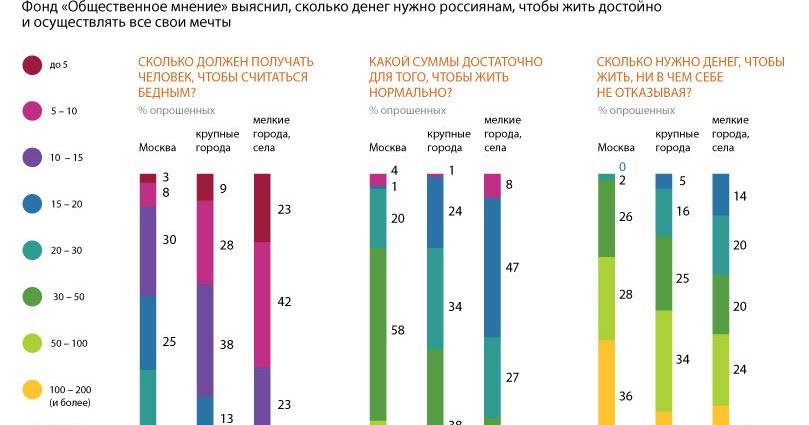

Итоговая сумма расходов на нормальную жизнь

Сколько нужно зарабатывать чтобы хорошо жить

Сколько нужно зарабатывать чтобы хорошо жить

Итак, если собрать все расходы вместе, получим следующий расклад: молодой семье нужна квартира, машина, деньги на повседневные расходы и отдых. На машину мы условились копить год. Про отдых мы не говорили. Как правило, чтобы отдохнуть хотя бы раз в году по нынешним ценам нужно откладывать не менее 10 тысяч рублей в месяц.

Получаем, что в Москве на семью из двух человек месячный расход для поддержания нормального уровня жизни составляет 206 тысяч рублей, а в крупных городах России — 106 тысяч. Прямо скажем, цифры заоблачные. Отсюда можно сделать несколько интересных наблюдений:

– одинокий человек в России не потянет ипотеку;

– ипотечный платеж на практике значительно дороже аренды — ведь для себя навсегда вы будете брать хорошую квартиру, а на время сгодится и плохенькая однушка;

– реальный расход молодой семьи, которая не сильно себя урезает, как минимум в два раза выше официальной средней зарплаты по региону.

Что же делать, ведь на все не хватает?

На практике так и получается. Почти никто не может претендовать на достойный уровень жизни. В основном это следствие высоких (относительно зарплат) цен на жилье в России. Если вам досталась бабушкина квартира — вы в шоколаде. Нет — крутитесь, как хотите. Надо умерить хотелки – меньше денег на развлечения, больше дополнительной работы, больше доходов направлять на инвестиции. Откажитесь от машины, и квартиру для начала купите хоть какую, ее всегда можно обменять с доплатой.

Но это все хорошо в теории. А если нет возможности много зарабатывать — нет хорошей работы в регионе, нет денежной специальности? На практике или часть расходов молодежи на долгие годы ложится на родителей, или, если те не могут помочь, жизнь часто оказывается сломана, когда люди скитаются по съемным углам, и только к сорока, когда жизнь прожита, покупают себе маленькую квартирку на отшибе, в которой вырастает следующее поколение страдальцев…