Сколько нужно работать чтобы взять ипотеку Бизнес, законы, работа

- Копия трудовой книжки, заверенная работодателем.

- Копия трудового договора.

- Правка о доходах заемщика по форме 2-НДФЛ, альтернатива — справка по форме банка.

- Копия налоговой декларации по форме 3-НДФЛ, если клиент за последний год имел дополнительный доход, не относящийся к заработной плате.

- Копии свидетельства на право владения дорогим имуществом или ценными бумагами, если клиент является владельцем движимых и недвижимых объектов.

- Документы, подтверждающие наличие у заемщика вкладов и дополнительных счетов в банках РФ.

- Бланк выписки по банковскому счету.

- Справка с реквизитами счета по образцу банка.

В некоторых случаях банк – кредитор может потребовать от заемщика перечень дополнительных документов и сведений.

Если заемщик возьмет миллион и будет выплачивать его в течение 30 лет (так как положено по графику), то общая сумма всех его выплат составит больше 4.5 миллионов! Поэтому соглашаясь на ипотеку, будущий заемщик должен подумать, сможет ли он в перспективе найти деньги, чтобы погасить кредит досрочно.

Социальная ипотека. Претендовать на участие в социальной программе могут граждане, принадлежащие к одной из малозащищенных категорий населения – скажем, многодетные семьи или бывшие военнослужащие – но только при наличии возможности внести 20% первоначальным взносом. Примерная процентная ставка, под которую выдают такую ипотеку в Сбербанке – 10.5%.

Молодая семья. Чтобы получить такую ипотеку в Сбербанке, нужно внести первоначальный взнос в 10% (если ребенок есть) или в 15% (если детей нет)

Важное условие участия в этой программе: супруги должны быть моложе 35 лет

Сколько нужно проработать и получать, чтобы взять ипотеку?

Государство также оплачивает 35% за квартиру, если нет детей, а за каждого ребенка еще добавляется по 5%. Остальную сумму выдает банковское учреждение. Чтобы стать членом программы «Жилище», надо:

- Ознакомиться и стать членом «Молодой семьи»;

- Оформиться как семья, нуждающаяся в помощи;

- Обрести соответствующий сертификат.

Сбербанк в свою очередь предоставляет молодым семьям свои выгодные условия, которые предусматривают возраст одного или лучше двух членов семье не старше 35 лет.

Вот эти условия:

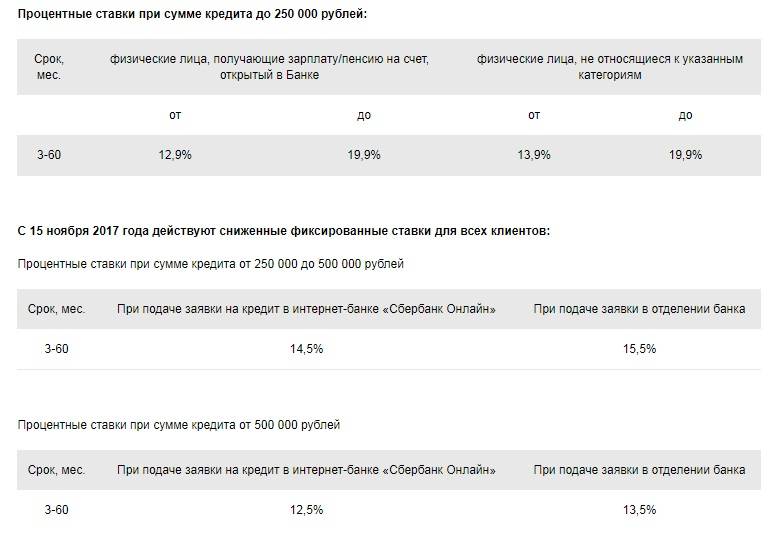

- От 11,5 до 13,5% в год;

- Срок ипотеки может длиться до 30 лет;

- Первичный взнос — 10%, если есть дети, и 15%, если нет детей;

- Если в этот период рождается ребенок, то банки выдают отсрочку на три года.

Как взять ипотеку не работающему официально? Сейчас найдется немало людей, не работающих официально.

Сколько нужно отработать, чтобы дали ипотеку

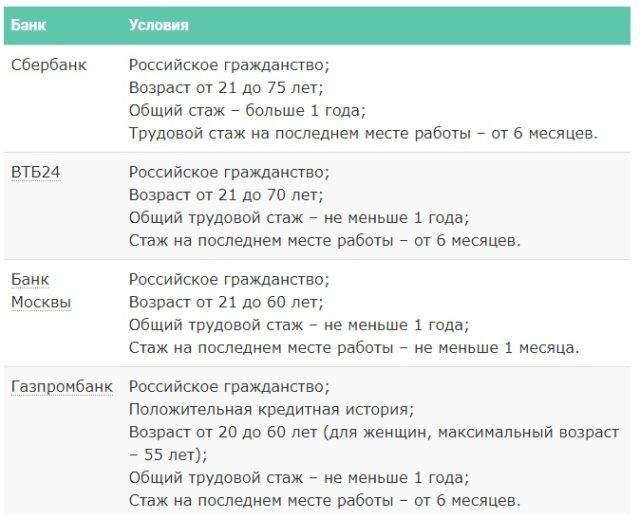

Общие условия каждый банк предъявляет свои условия для выдачи кредита, но есть некоторые положения, общие для всех:

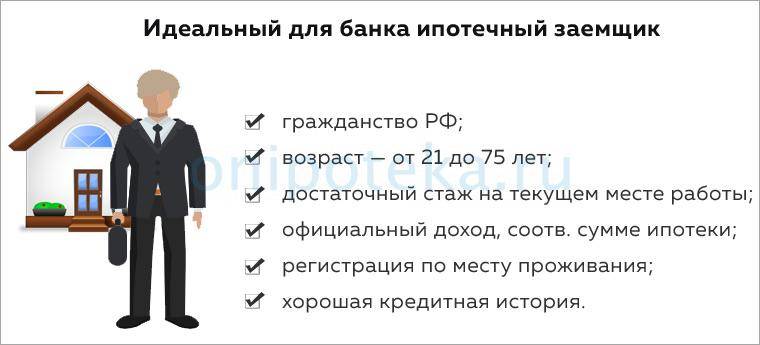

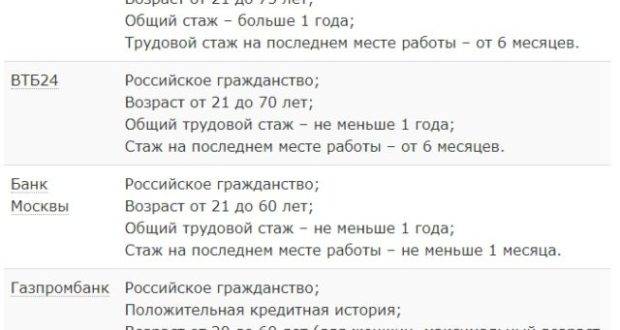

- Заемщик должен иметь гражданство РФ, так как лишь некоторые банки выдают кредиты иностранным гражданам.

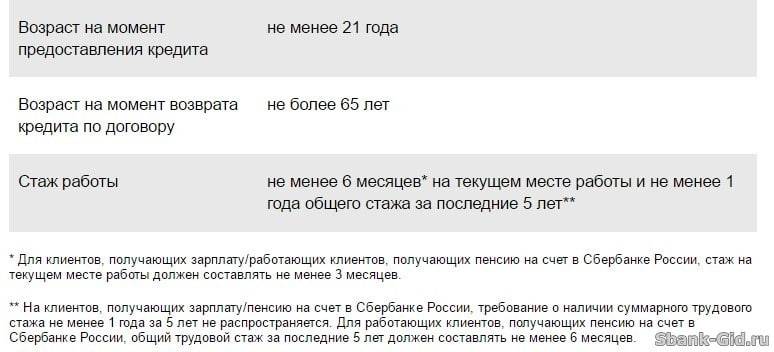

- Возраст заемщика должен превышать 21 год, предельный возраст не должен быть больше 55 лет для женщин и 65 лет для мужчин.

- Многие банки требуют, чтобы регистрация заемщика, банка и квартиры находились в одном регионе, иначе вероятность покупки квартиры в Смоленске, при обращении в банк в Омске маловероятна.

- Стаж заемщика. Минимум полгода, а иногда и год.

Как взять ипотеку в сбербанке

Важно

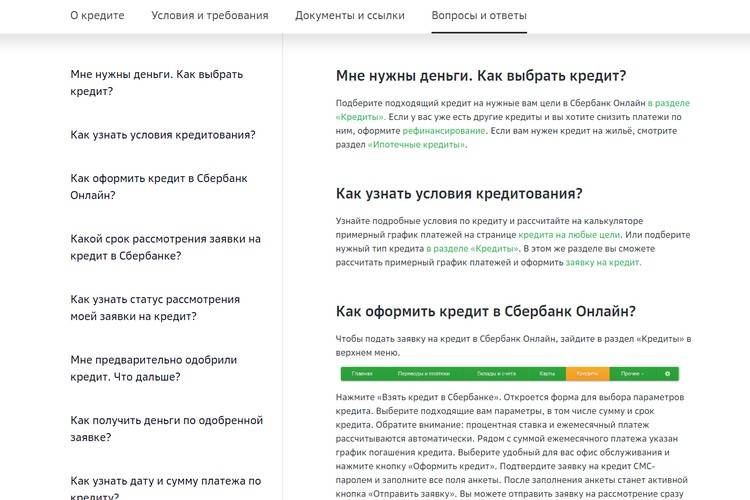

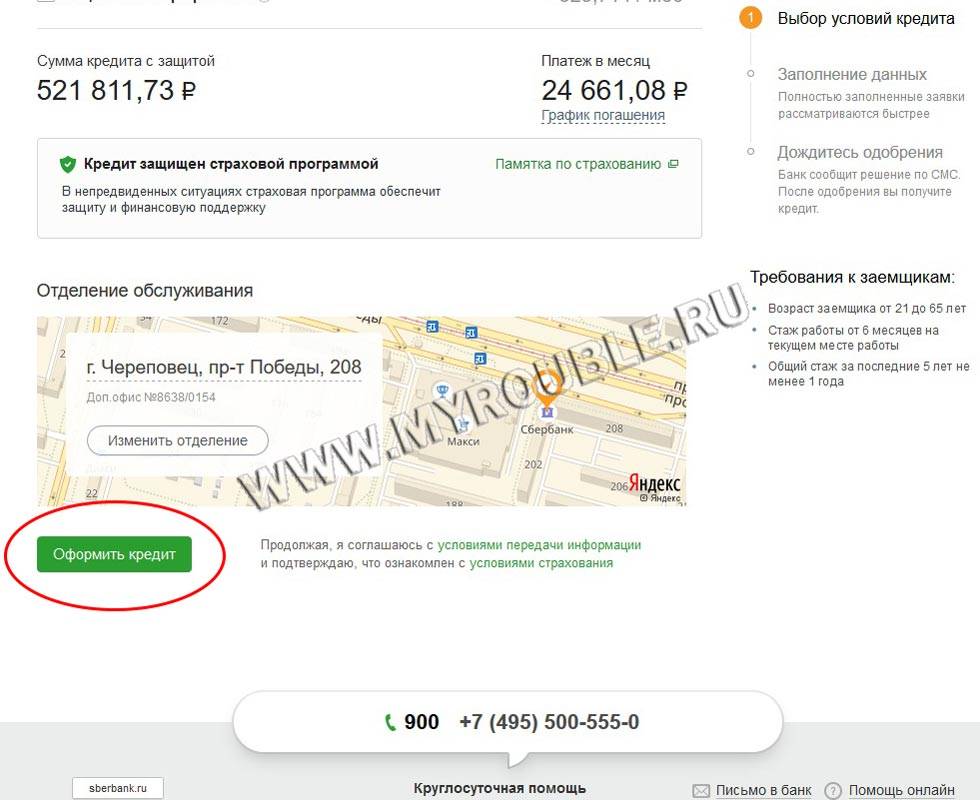

Заявка на кредит Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога. Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель.

Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Что нужно для оформления ипотеки?

То есть, при обращении по вопросу оформления ипотеки, потребуется соблюсти только первое требование – не менее 6 месяцев трудоустройства на последнем месте работы.

Задайте свой вопрос введите символы сменить картинку Последние вопросы Как оформить ипотеку с серой зарплатой? Дадут ли ипотеку, если был долг у приставов за квартиру? Одобрят ли ипотеку, если есть просрочки у будущего созаемщика?

Почему для банка так важен трудовой стаж заемщика

Обычно требования к тому, сколько работает и получает денег заемщик, небольшие. Платежеспособность гражданина определяется тем, сколько месяцев человек отработал на последнем месте, его доходом и общим рабочим опытом. Учитывается только официальный заработок с записью в трудовой книжке.

Рассмотрим, почему для банка важно, сколько отработал человек, это:

- Подтверждение возможности вносить выплаты по кредиту;

- Уменьшение рисков для банка, связанных с неоплатой займа.

Различные финансовые организации выдвигают разные требования к тому, сколько нужно отработать заемщику. Рабочий опыт обязательно подтверждается документально – трудовой книжкой или контрактом. Если предоставляются копии, то их предварительно заверяют работники отдела кадров. Подлинность бумаги тщательно проверяется банком. Если человек попытается обмануть систему, то его заносят в черный список.

Кому дают кредит в Сбербанке? Типовые условия по предоставлению кредитов

При каких условиях дают кредит в Сбербанке? Кому могут дать кредит в Сбербанке?

Сбербанк постоянно совершенствует свою работу, поэтому на 2017 год им были выработаны следующие типовые условия для получения займов гражданами:

- Займополучатель должен иметь хорошую кредитную историю. На сегодняшнее время, на основании действующего законодательства вся персональная информация о заемщиках поступает в единственный банк данных. В нем отображается не только информация по кредитам, взятым гражданами во всех банковских учреждениях, но и выполнение ими своих обязательств. То есть если гражданин просрочил выплаты по кредиту, или вообще не платит в другом банке, служба безопасности Сбербанка будет об этом знать.

- Заявки на получение займа могут быть поданы непосредственно менеджеру любого отделения банка, либо путем заполнения онлайн заявления (делается это на официальном сайте Сбербанка, или сайтах партнерах).

- Для оформления кредита нужно собрать некоторый пакет документов, куда входит ксерокс паспорта с пропиской, справки о доходах, трудовая книжка. Если человек индивидуальный предприниматель, тогда подойдет справка из налоговой о предоставленных отчетах и уплате налогов.

- Кредиты даются по различным программам. Тут можно выделить ипотечное кредитование, на покупку машины, потребительские займы, и система овердрафт (когда на зарплатной или иной банковской карте Сбербанка, пользователю устанавливается денежный лимит, которым он может пользоваться по своему усмотрению). В зависимости от программы, существует различная процентная ставка, сроки и перечень необходимых документов.

- Граждане, у которых уже оформлены кредиты в этом банковском учреждении, имеют право обратиться по программе перекредитования, то есть получить новый займ под меньшие проценты, для закрытия старого.

- Возраст граждан, которые могут получить займ, начинается от 18 лет и заканчивается 65 годами. То есть пенсионеры также могут стать участниками некоторых программ. Особенно если у них есть пенсионная банковская карта Сбербанка.

- Большинство программ предусматривает обязательное страхование заемщика.

- Банк также выдает деньги под различные государственные программы (военная ипотека, кредитование молодых семей и других льготных категорий граждан).

Подведя итог, можно сказать, что условия кредитования в этом банковском учреждении простые и доступные, поэтому большой процент населения обращается за деньгами именно в Сбербанк России.

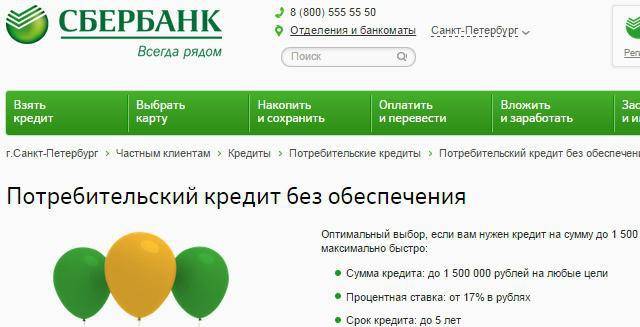

Кредиты Сбербанка для физических лиц на большую сумму

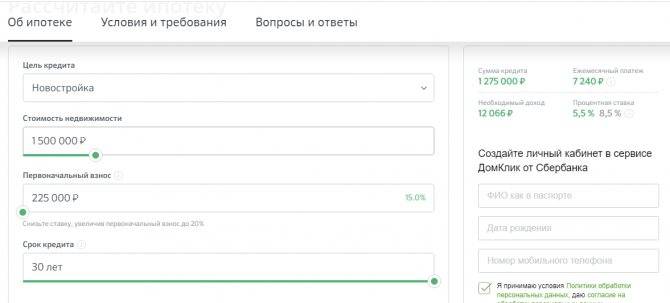

Кредиты от Сбербанка вошли в жизнь каждого третьего россиянина, и это нормально. Взаимоотношение заемщика и банка позволяет взять займ в рублях на любые цели. Когда сумма небольшая, проблем не возникает. Но кредит на 1000000 рублей Сбербанк не считает мелким и поэтому относится к процедуре оформления со всей серьезностью.

Руководство банка позволяет взять кредит на 1 миллион рублей на 10 лет. Сроки и сумма (в меньшую сторону) может меняться, от чего зависит процентная ставка, а значит, размер общей переплаты. Предложений много, и отличаются они по следующим критериям:

- сумма (в рублях);

- процентная ставка (годовых);

- наличие обеспечения (залога);

- условия возврата (погашения).

Взять 1 млн руб. в кредит можно в различных банках и кредитных организациях. Но Сбербанк разработал самые выгодные и удобные условия. Поэтому население России доверяет именно ему. Основными различиями предложенных программ кредитования является требование к обеспечению, необходимость привлекать поручителей. Возникает вопрос, как взять миллион рублей в кредит Сбербанке под залог недвижимости. Каждый случай требует отдельного рассмотрения.

Без обеспечения

Услуга предоставляется гражданам выборочно, т. к. возвращать придется большую сумму, а требования к доходам заемщиков достаточно высокие. Если взять 1000000 рублей в Сбербанке даже на 5 лет, ошибочно будет полагать, что возврату подлежит чуть больше 16000 руб. в месяц. Взять деньги означает принять обязательство выплатить проценты. А при увеличенных сроках кредитования вы возвращаете намного больше, чем получаете.

Сбербанк при вынесении одобрения заложит в расчет необходимость на что-то жить и оплачивать обязательные платежи. Это еда, жилье, одежда и т.д. И, если заработной платы недостаточно, вы не сможете получить кредит в Сбербанке. Выход – взять с собой поручителей, которые согласятся разделить ответственность (не деньги). А если доход достаточный, то для подачи заявки на заем в миллион рублей достаточно предоставить паспорт и справку о заработке.

При этом в Сбербанке можно взять кредит на следующих условиях:

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

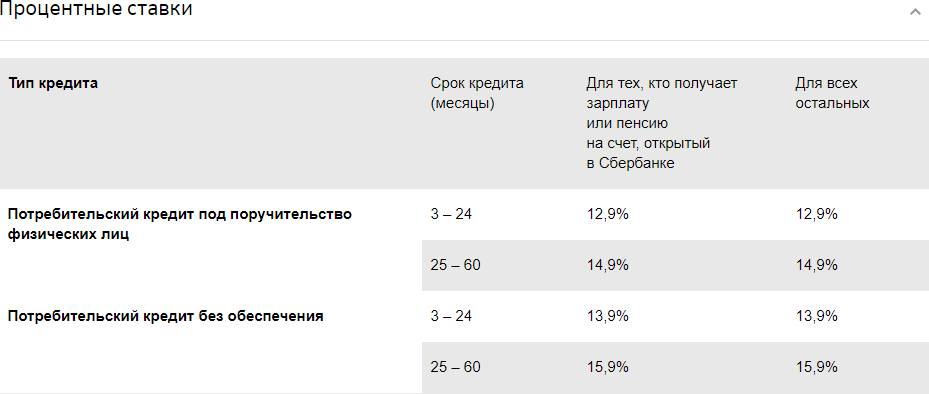

- Сумма — от 30000 до 3000000 руб.

- Процентная ставка – назначается персонально (максимально размер – 20% годовых, минимум — 13%).

- Срок кредитования составляет от одного года до пяти лет.

Назначение средств роли не играет при любых условиях оформления кредита. Позволительно взять деньги на ремонт, личные нужды, обучение, путешествие, покупку любых товаров и услуг без ограничений.

С поручителем

Если Сбербанк сомневается, сможет ли заемщик своевременно заплатить по кредиту, следует привлечь к процедуре поручителей. Ими выступают близкие, родственники, друзья. Не стоит путать этот термин с созаемщиком. Поручитель принимает ответственность только за невыплату (несвоевременное перечисление) задолженности. При этом взять кредитные деньги может лишь заемщик.

Поручитель также готовит пакет документации. Обращаясь в Сбербанк для подписания договора на кредит в миллион рублей, необходимо взять с собой поручителя, имеющего при себе паспорт и документы о заработной плате. Это справка 2-НДФЛ, где указано, сколько заработано за последние полгода. Документ выдается отделом кадров (трудоустроенным) и налоговой службой (предпринимателям). При этом в Сбербанке предлагают взять до 5 млн руб. в кредит.

Под залог недвижимости

Данный случай самый надежный. Залоговое имущество – гарантия Сбербанка. Недвижимость остается в пользовании у заемщика и сохраняется за ним в плане прав собственника. Единственный случай, когда залог идет с открытых торгов, – отказ выплачивать по кредитным обязательствам. Но, если в собственности есть дом, квартира, дача, гараж или земельный участок, Сбербанк предложит взять до 10 млн руб. в кредит на 20 лет под 12% с плюсом при особых условиях.

Залог недвижимости при ипотеке перезаложить нельзя. Данное имущество уже обременено, и в Сбербанке в кредит не дадут ни рубля. Все, что не обременено кредитными обязательствами, идет в залог. Есть привязка суммы кредита и стоимости недвижимости. Допускается взять до 60% от цены залогового имущества, которое формируется одним (и более) объектом по желанию заемщика. Процедура подачи заявки на кредит от Сбербанка усложняется лишь сбором документов. С собой необходимо взять бумаги на залог и заключение о его цене.

Условия кредита в сбербанке, что делать, чтобы не отказали

Сбербанк

Чтобы взять в кредит деньги в Сбербанке человек должен подходить под требования банка:

Сбербанк доверяет своим клиенту, если человек получает зарплату на его карту, то продолжительность стажа снижается до 3 месяцев.

При оформлении займа банк учитывает не только официальную зарплату. Клиент может предоставить и другие документы, которые подтверждают факт получения средств из других источников.

Взять потребительский кредит наличными без справок в Сбербанке не получится.

Чтобы доказать платёжеспособность необходимо предоставить достоверные сведения. Причиной отказа предоставления займа может быть подозрение или установка факта мошенничества. Недобросовестный клиент может попытаться оформить заём на подставных лиц.

Специалист кредитного отдела учитывает деловую репутацию. Однако не отчаивайтесь, если у вас плохая кредитная история. Даже так можно рассчитывать на займ. Клиент должен доказать, что в течение 6 месяцев своевременно гасит задолженность.

Сколько потребительских кредитов можно взять в Сбербанке, зависит от разных факторов и решается специалистами кредитного отдела в конкретном случае индивидуально. Многое зависит от истории и платёжеспособности клиента. Сумма займа не может превышать 40% дохода.

Где взять ипотеку с минимальным стажем

Ей уже исполнился 21 год, но она лишь в этом году устроилась на работу и успела отработать только 4 месяца. Общий трудовой стаж у нее также 4 месяца. Подождать с оформлением кредита 8 месяцев она не может, деньги нужны в ближайшее время.

Бизнесмен должен предоставить:

- Документы, дающие право вести предпринимательскую деятельность (сертификаты, лицензии, разрешения и др.);

- Бухгалтерскую отчётность, подтверждающую высокую прибыль;

- Договоры с контрагентами фирмы (клиентами, поставщиками, подрядчиками и партнёрами);

- Бумаги, подтверждающие высокие обороты по расчётным счетам;

- Поручительство физических лиц;

- Ликвидное залоговое имущество (земельный участок, коттедж, дом, квартира и др.).

Помимо стажа Сбербанк требует, чтобы потенциальный заемщик был не моложе 21 года. Видимо это требование появилось благодаря горькому практическому опыту. Хотя с нашей точки зрения и среди 30-40 летних граждан находится немало безответственных и легкомысленных. Среди молодых же людей, напротив находятся и те, кто к 21 году за плечами уже имеют шестилетний рабочий стаж. С другой стороны, стоимость аренды жилья сейчас тоже очень высока – снимая квартиру, арендатор платит почти столько же, сколько каждый месяц платил бы по ипотеке, но при этом не имеет перспективы получить жилье в собственность.

Общий смысл понятен. Как видите, даже такое простое, на первый взгляд, требование содержит подводные камни. Можно ли их обойти? Разберемся с этим чуть позже.

По специальной программе в Сбербанке можно получить ипотеку без справки и подтверждения официального трудоустройства, однако, обязательным условием участия в этой программе является первоначальный взнос размером в 50%.

Если с квартирой все законно выполнено, то второе, что нужно сделать, так это найти подходящий банк и программу, по которой берется ипотека. Дело в том, что у каждого банка свои предложения по процентам, срокам выплаты и так далее.

Причем в качестве документа принимается лишь копия документа со всеми записями, здесь банк может посмотреть, где до этого трудился его потенциальный партнер.

Часто получается в странах СНГ, что серая прибыль превышает официальные начисления. Если присовокупить весть приход, то банкиры рассматривают:

- Цифры из заработной справки по месту работы.

- Сумму от работы по совместительству.

- Неофициальные начисления.

- Пассивные поступления от сдачи в аренду машины или квартиры (дома, офиса).

Рано или поздно, люди устанут платить за съемную квартиру и захотят приобрести свою. Но одного желания мало, нужны некоторые сведения в этой области.

Представитель малого бизнеса должен озвучить членам кредитного комитета план развития компании на краткосрочную и долгосрочную перспективу. В этом случае у него может появиться шанс на одобрение ипотечной заявки. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

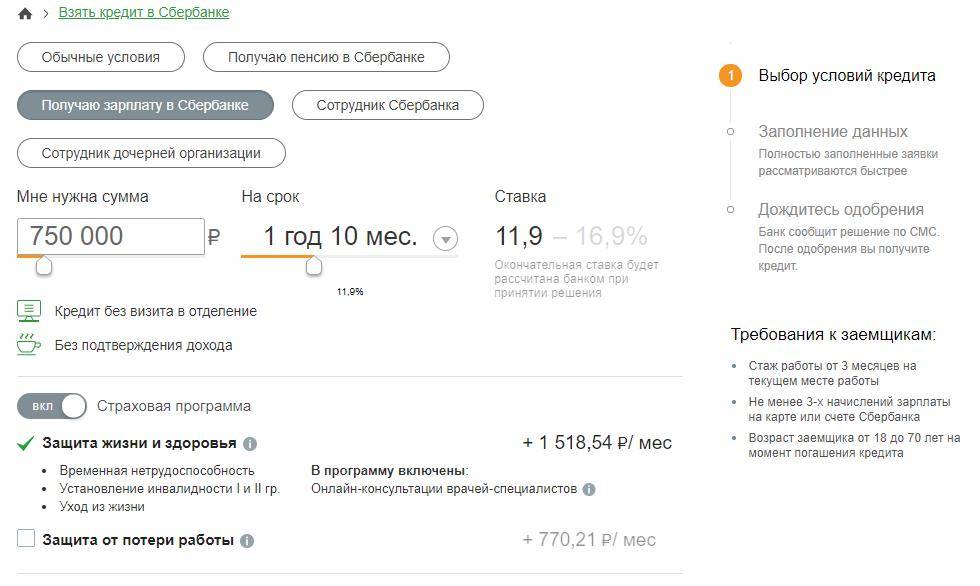

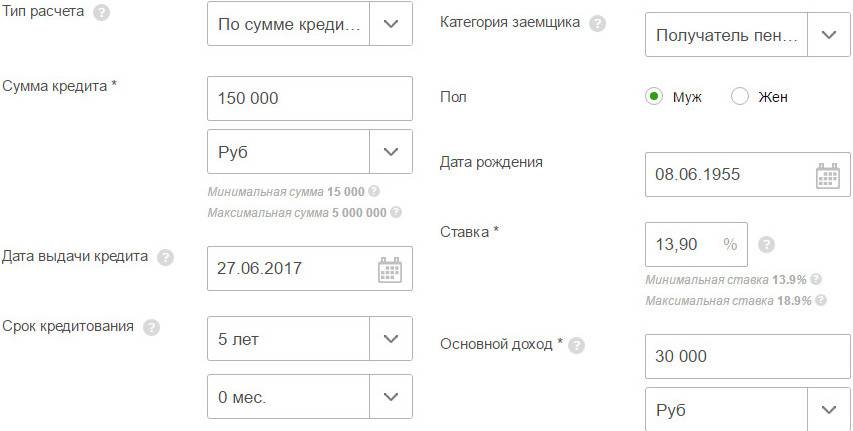

Если вы участник зарплатного Проекта Сбербанка, то Вам достаточно проработать 4 месяца и предъявить в Сбербанк зарплатную карту, паспорт и номер пенсионного страхования. Для Вас будет специальное предложение — льготная процентная ставка. До 1,5 млн рублей Вы можете взять без поручителя. Срок рассмотрения заявки — 2 часа.

Если Вы не участник зарплатного Проекта, то стаж необходим — 6 месяцев, нужна копия трудовой книжки, паспорт и номер пенсионного страхования. Ставка чуть выше, срок рассмотрения — 2 дня.

Возможные причины отказа и что делать

Банки не всегда одобряют заявки потенциальных заемщиков. Есть множество причин отказа. Вот наиболее популярные причины отказа в кредите в Сбербанке при хорошей кредитной истории:

- предоставление недостоверных данных;

- судимость заемщика, ближайших родственников или поручителей;

- отсутствие необходимых справок;

- наличие нескольких задолженностей, сумма ежемесячных выплат по которым превышает допустимую долю.

Что делать, если отказали в кредите? Если считаете, что отказ получен необоснованно, то стоит оформить заявку сразу же в другом банке. Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Если у вас в прошлом имелись просрочки в платежах, кредитная история испортилась, то ее можно улучшить следующим путем: оформить кредитную карту или получить заем на небольшую сумму и исправно выплачивать проценты. В таком случае она будет улучшена, а доверие банков возрастет.

В завершении заметим, что жизнь в кредит имеет свои большие минусы, в том числе психологического характера. Поэтому есть смысл брать в долг правильно, следить за чистотой своей кредитной истории.

Дополнительно ознакомьтесь с кратким видео о том, сколько кредитов можно взять:

Особенности рассмотрения заявок на кредит

Для начала опишем процедуру подачи и рассмотрения заявки:

- Вы выбираете предложение банка.

- Собираете необходимые документы.

- Подаете заявку (чаще всего – онлайн).

- В течении некоторого времени ваша заявка обрабатывается – сотрудник банка получает о вас дополнительные сведения, на основании документов и сведений принимает решение.

- Вы получаете одобрение или отказ.

Пункты 2 и 3 могут поменяться местами – сначала подаете заявку, затем получаете список необходимых документов, собираете их, подаете. Иногда между 3 и 4 пунктами может вклиниться дополнительный – во время рассмотрения кредитный менеджер может запросить дополнительные документы.

Самый важный момент – 4-й пункт, от него зависит, насколько долго продлится получение кредита. Сколько рассматривается заявка на кредит в Сбербанке сотрудником и на основании каких параметров? Увы, никто не знает. Это – банковская тайна, за ее разглашение работникам «светит» уголовное наказание. Все, что известно – есть более 20 параметров, каждый из которых влияет в положительную или отрицательную сторону. Кроме того, решения принимает автоматизированная система – сотрудники просто «скармливают» ей данные, и, при необходимости, корректируют процесс путем подачи новых сведений. Но некоторые выводы сделать можно, и о них – ниже.

Количество кредитов и их максимальная сумма

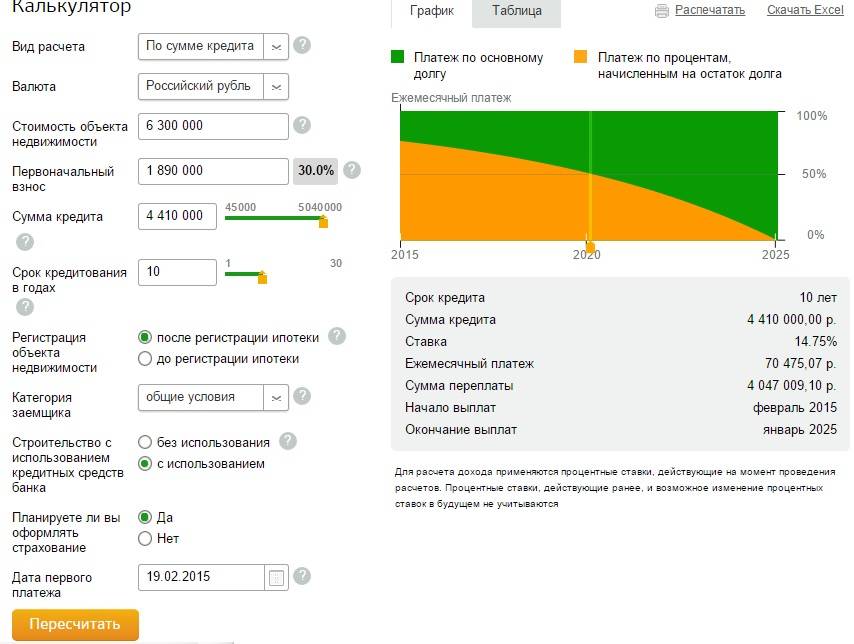

В соответствии с «Правилами кредитования физических лиц “Сбербанком” России и его филиалами» №229-3-р от 30 мая 2003 года при определении платежеспособности клиента норма выплаты должна составлять от 30 до 50% от суммы ежемесячного дохода заемщика. Максимальные суммы по основным программам кредитования в «Сбербанке» представлены в таблице.

| Программа | Максимальная сумма | Проценты | Срок, лет | Основания оформления |

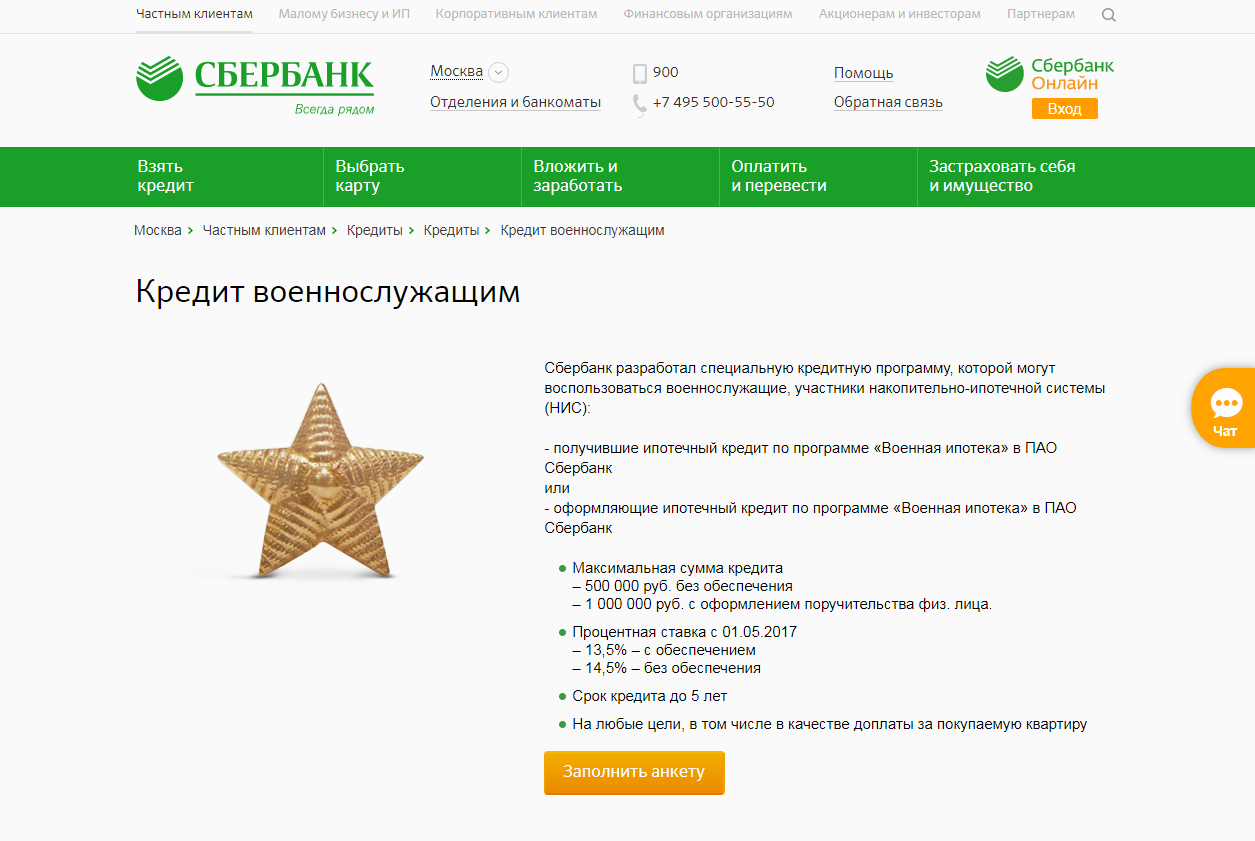

| «Потребительское кредитование для военнослужащих» | 1 000 000 | от 13,9% | до 5 | Если требуется больше 500 000, необходим поручитель. |

| «Для лиц, занимающихся ведением подсобного хозяйства» | 1 500 000 | 17% | до 5 | Обязательно наличие поручителя. |

| «Нецелевое кредитование под залог недвижимости» | 3 000 000 | от 12% | до 20 | Любой вид недвижимости (с земельным участком или без). |

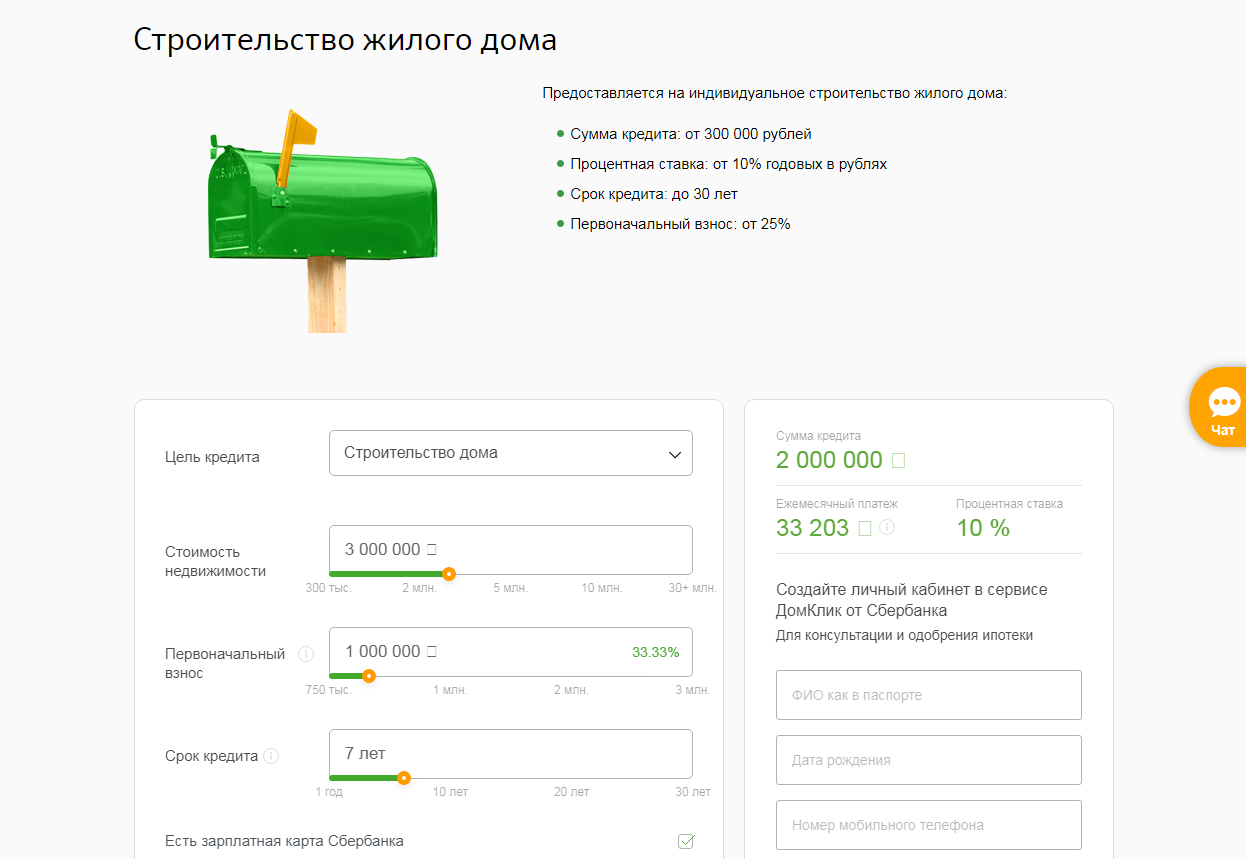

| «Постройка собственного жилья (за городом)» | Сумма, не превышающая оценочную, или не более 75% размера залога | от 10% | до 30 | Под залог данного или другого помещения для жилья. |

| «Ипотека для военных» | 2 500 000 | от 9,5% | до 20 | Наличие поручителя или залог любого жилого помещения (или кредитуемого). |

Кредитование для лиц, ведущих подсобное хозяйство.

Кредитование для лиц, ведущих подсобное хозяйство.

Потребительское кредитование для военнослужащих.

Потребительское кредитование для военнослужащих.

“Постройка собственного жилья” от Сбербанка.

“Постройка собственного жилья” от Сбербанка.

«Сбербанк» периодически проводит акции, связанные с понижением ставок по кредитам, с условиями которых можно ознакомиться на официальном сайте или у консультантов

Поэтому важно перед оформлением займа внимательно ознакомиться со всей информацией по существующим кредитным программам банка

В «Сбербанке» можно взять несколько кредитов даже в случае имеющегося непогашенного займа. Для этого следует обратиться в банковское отделение для оформления документов на рассмотрение заявки

При принятии положительного решения банк в первую очередь обращает внимание на то, насколько исправно вносились взносы по предыдущему займу. Оформлять второй кредит лучше до того, как появились штрафные санкции по предыдущему долгу

Для клиента это выгодно, так как у него будет возможность рефинансировать свои кредиты, даже если он брал ссуды в других банках.

Требования к заемщику

При оформлении нескольких кредитов банк предъявляет к заемщику следующие требования:

- возраст заемщика от 21 до 65 или 75 лет;

- гражданство РФ;

- подтверждение дохода за последние полгода;

- чистая кредитная история.

В отдельных кредитных программах рассматриваются в качестве потенциальных клиенты, достигшие 18 лет, но в этом случае обязательно необходим поручитель (законный представитель/родитель клиента). Если максимальный возраст в программе установлен на уровне 75 лет – значит, на момент окончания займа пользователь не должен перешагнуть этот возрастной порог.

Возможные основания для отказа

Банк может отказать в выдаче кредита при наличии следующих оснований:

- У клиента отрицательная история кредитования. Проверяется база по всем банкам страны.

- Заемщик был поручителем в кредите, который не выплатили.

- Количество кредитов превышает лимит на успешную выплату, когда сумма всех ежемесячных платежей по долговым обязательствам заемщика превышает 30-50% его дохода.

- Кредитуемый под следствием, состоит на учете в нарко- или психиатрическом диспансере либо имеет судимости.

- Заемщик был замечен в подделывании документов, устроен на предприятии, которое не вызывает доверия банка.

При рассмотрение заявки кредиторы стараются проверить все сферы жизни потенциального клиента. Играет роль даже отношение кредитуемого с коллегами и то, как он проявляет себя в работе.

Кредит и кредитная карта

Банк рассматривает варианты, когда клиент располагает кредитом и кредиткой одновременно. Если суммы на карте не хватает на совершение необходимой покупки, тогда необходимо прийти в отделение и проконсультироваться со специалистом по поводу увеличения лимита.

Если получатель кредита в «Сбербанке» предоставит необходимые сведения о доходах, в которых будут указаны достаточные суммы для погашения уже имеющегося кредита, то банк разрешит пользователю воспользоваться услугами еще одной кредитной программы.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Банки, которые дают кредиты клиентам с минимальной отработкой

Под отработкой банки понимают общий и непрерывный стаж.

При выборе финансовой организации главное — это условия оформления сделки. Они должны быть максимально лояльными и выгодными для заемщика. Клиентам стоит в первую очередь обратиться в банки, где оформлена кредитная или зарплатная карта. Там им гарантированно предоставят наиболее выгодные условия, поскольку уже имеется опыт сотрудничества. В этом случае также действует льготное предложение.

Особое внимание стоит обратить и на процентную ставку. Этот показатель поможет понять, сколько заемщик переплачивает по окончанию договора

Можно запросить общую статистику изменения процентов, чтобы увидеть целостную картину сотрудничества и потерю для собственных финансов клиента.

Хорошим показателем служит также условия досрочного погашения. Если в договоре не имеется «подводных камней» и условия доступны, это позволит плательщику закрыть долг ранее назначенного срока, если у него появится такая возможность.

Ответы знатоков

Елена Афанасьева:

Если Вы получаете зарплату на карту Сбербанка, то для Вас в Сбербанке стаж — 3 месяца, в противном случае, как и для всех — 6 месяцев.

Светлана:

полгода

Dead Shot:

полных 6 месяцев

Грязный Гарри:

6 мес

TaKeD:

Стандартно — 6 месяцев на одном месте работы. Могут дать и через 3 месяца работы, если до этого вы тоже работали, и «простой» по ТК был не более 1 месяца.

Kaznin Vadim:

Как все пишут, нужно минимум полгода отработать на последнем месте работы, некоторые банки дают кредит и через три месяца на последнем месте работы.

Обратите внимание, что я уточнил везде «на последнем месте работы», потому что помимо этого есть еще одно требование — общий стаж заемщика должен быть не менее 12 месяцев. То есть в трудовой книжке по времени вместе с предыдущими местами работы и с текущим местом должен получиться год, не меньше, это тоже обязательное требование

Брать лучше в банке, где у вас есть зарплатная карточка, если есть. Тогда проценты ниже будут. А так в топ-20 банков, в любом, просто закажете звонок себе, они вам все рассчитают, сколько будете платить. Часто выдают под «серую» зарплату, то есть вы можете взять не форму 2-НДФЛ, а форму банка попросить (скб-банк например) , тогда вы можете указать реальную зарплату, соответственно бОльшую сумму. Но процент от займа под «серую» зарплату выше.

Акира Сайто:

экспресс кредит -3 мес

R*U*S*_S*T*A*R:

Потребительские кредиты от сбербанка могут получать клиенты работающие на последнем месте работы от 3-х месяцев и получающие з/п через сбербанк. При этом, Вам ненужно собирать пакет документов, достаточно Паспорта, СНИЛСа и зарплатной карты! За исключением кредитов на наличные, здесь необходим стаж более 6 месяцев. КК другого банка может только повлиять из-за суммы, своевременных платежей!!!

Вадим Богданов:

В плане отказа/одобрения банк может и то, и другое. При этом и то и другое, как правило, происходит без объяснения причин.

Елена Филатова:

Действительно нужно 6 месяцев, но Вы можете сказать, что подрабатываете на другой работе в течении долгого времени. Когда я брала кредит в Сбербанке мне учли, что подрабатываю в рекламе (листовки, промо акции) не официально 1 год, это помимо того, что на своей работе я 4 месяца работала. Правда сумму меньшую одобрили ( т. к. нет договора с дополнительной работы), но кредит всё равно получила.А кредитная карта не может быть отказом. У меня их 2 было на момент получения кредита, так мне вместе с кредитом сбербанк ещё кредитную карту предложил на 20000 рублей. Я взяла и то и то.Кстати зарплата на карту Сбера это плюс.

Сергей Хрипко:

Для зарплатных клиентов СберБанка при получении кредита в СберБанке необходимо иметь стаж на последнем месте работы — 3 месяца, а общий трудовой стаж должен быть не менее 6-и месяцев. Попробуйте обратиться за получением кредита в другой банк, тем более что в Самаре есть и более выгодные предложения чем в СберБанке

Только при подаче заявления на кредит не скрывайте, что у Вас есть кредитная карта, это очень важно

При выборе банка для получения потребительского кредита необходимо смотреть на переплату по кредиту (переплата по кредиту зависит от процентной ставки, но не только) . В каком банке переплата будет меньше в том и берите. В Самаре сейчас самое лучшее предложение по потребительскому кредиту у ЗАО «ДжиИ Мани Банк»: 13.5-13.9% годовых на срок от 12 до 60 месяцев, подробное описание смотрите . Дополнительно даю Вам , где в одном месте собрана информация о потребительских кредитах всех банков Самары. Список отсортирован по увеличению переплаты по кредиту. В подробном описании каждого кредитного предложения указаны требования к заемщику, условия выдачи и обслуживания кредита, перечень предоставляемых документов, ссылка на сайт банка. Смотрите, выбирайте, получайте. .

Удачи!

Евгения Левина:

Есть варианты и с плохой кредитной историей без справок взять деньги, к примеру s vk m/public116582860

Можно ли получить второй кредит в Сбербанке для погашения прежнего

Не секрет, что банк постоянно пересматривает условия по кредитам и предлагает более выгодный процент. Но как быть, если вы оформили займ в Сберегательном банке, а спустя время он снизил ставку?

Ничего страшного в этом нет. Все что вам необходимо сделать – это провести рефинансирование кредитной задолженности. Простыми словами, вы просто перекредитуетесь.

Для получения нового кредита потребуется предъявить все необходимые документы, в том числе подтверждающие платежеспособность и пройти проверку. Одобренный лимит будет перечислен сразу в счет погашение ранее оформленного кредита.