Три дня на отчет

Клиентам российских кредитных организаций в этом месяце стали звонить сотрудники служб финансового мониторинга банков и требовать от них предоставить различные документы по операциям на суммы в пределах 1 тыс. рублей. Как правило, это p2p-переводы, то есть перечисления между гражданами.

карты

Фото: ИЗВЕСТИЯ/Михаил Терещенко

Фото: ИЗВЕСТИЯ/Михаил Терещенко

Москвичке Анастасии позвонили из Бинбанка и сообщили, что ее кредитную карту аннулируют, если она не объяснит экономический смысл операций с «пластика» на сумму 1 тыс. рублей.

— Специалист колл-центра перечислила все бумаги, которые нужно перекинуть ей в WhatsApp. Там было письменное обоснование экономического смысла перевода средств, документы, подтверждающие происхождение денежных средств (расширенная выписка со вклада), письменное пояснение целей расходования денежных средств с карты, — рассказала «Известиям» Анастасия. — На сбор документов мне отвели три дня.

В итоге кредитная карта пострадавшей не была заблокирована, поскольку в банке работает ее знакомый, который помог урегулировать ситуацию.

С похожей проблемой столкнулся и москвич Николай. Он делал перевод на 1 тыс. рублей с карты Сбербанка на «пластик» Альфа-банка. Операция вызвала вопросы у службы финмониторинга Сбербанка. После долгих разбирательств и предоставления документов, подтверждающих экономический смысл трансакции, перевод всё-таки был сделан. Но Николай с тех пор не пользуется услугами госбанка.

А москвича Виталия Тинькофф-банк попросил предоставить фотографии карт, с которых на его «пластик» была переведена 1 тыс. рублей. Фрод-мониторинг кредитной организации хотел убедиться, что перечисления не являются мошенническими. «Пластик» молодого человека был заблокирован, пока он не предоставил изображения карт.

В пресс-службах Бинбанка и Сбербанка не ответили на вопросы «Известий» о блокировке карт клиентов при денежных переводах в размере 1 тыс. рублей.

В Тинькофф Банке пояснили, что финансовый институт «не сталкивался с массовыми блокировками по переводам клиентов»

«Банк, предоставляя сервис переводов с карты на карту между физическими лицами, оказывает повышенное внимание безопасности платежей, и в отдельных случаях, когда возникают подозрения в попытке совершения мошеннических операций, проводит дополнительные проверки, направленные на установление легитимности перевода. При таких подозрениях перевод может быть заблокирован вне зависимости от суммы на время проверки в соответствии с законодательством РФ. Как только банк убеждается в безопасности перевода, он немедленно производится», — пояснили в пресс-службе

Как только банк убеждается в безопасности перевода, он немедленно производится», — пояснили в пресс-службе.

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Когда списание комиссии будет правомерным, а когда – нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств – к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты – для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции – если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Банкирские оправдания

Первоначально пресс-службы упомянутых банков не стали отвечать на запрос «Известий», однако после того, как история получила широкий резонанс и была подхвачена СМИ, банки решили пояснить свою позицию.

При этом представители банка подчеркнули, что бытовые переводы денег между счетами граждан «не входят в периметр контроля».

В свою очередь представители «Тинькофф Банка» заявили, что в отдельных случаях могут блокировать переводы из-за подозрений в мошенничестве. «При таких подозрениях перевод может быть заблокирован вне зависимости от суммы, на время проверки в соответствии с законодательством РФ. Как только банк убеждается в безопасности перевода, он немедленно производится», – говорится в заявлении кредитной организации.

Имеет ли право банк спрашивать, откуда появились деньги

Банки усиленно следят за движением средств не только коммерческих организаций, они контролируют счета ООО, ИП и физических лиц. И это не противозаконно. Они действуют в соответствии ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» от 07.08.2001 N 115-ФЗ, цель которого, — вовремя обнаружить незаконное получение (перевод) средств и предотвратить финансирование преступных группировок.

Поэтому финансовые организации имеют полное право задавать вопросы о происхождении денег, требовать документы, подтверждающие законный перевод (получение) средств. До выяснения обстоятельств банк может блокировать счета и в крайних случаях расторгать договор.

Ст. 6 115-ФЗ говорит, операции с деньгами подлежат обязательному контролю, если сумма превышает 600 000 рублей.

Банк России – о взимании комиссий

В Информационном письме от 26 августа 2020 г. № ИН-06-59/126 Банк России указал некредитным финансовым организациям на недопустимость взимания платы за предоставление потребительского займа. В нем сказано, что не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами РФ, а также за предоставление услуг, если при этом он действует в собственных интересах и для заемщика не создается отдельное имущественное благо (ч. 19 ст. 5 Федерального закона «О потребительском кредите (займе)»). Банк России полагает, что перечисление суммы займа не должно рассматриваться в качестве отдельной услуги, за которую кредитор может взимать вознаграждение, а является необходимым и сопутствующим условием для заключения договора потребительского займа и возникновения обязательств по нему. В связи с этим взимание комиссии за перечисление займа на счет заемщика неправомерно.

Таким образом, удержание банком или иной финансовой организацией комиссии будет правомерным только при наличии двух условий:

Для чего банки запрашивают эту информацию

Если банк просит представить документы о происхождении денег, то это не его прихоть. Он должен отчитаться перед Центральным Банком, объяснив ему смысл всех финансовых сделок. Финансовые организации в свою очередь требуют документы у клиентов. Если игнорировать требования ЦБ, у обслуживающего финансового учреждения могут изъять лицензии.

То есть, если банк не сможет отчитаться перед ЦБ за все операции, проводимые по счетам подозрительных клиентов, то его привлекут к ответственности.

Это уже избыточные меры, но такие случаи не одинокие. Фин.учреждение может затребовать справки и при «копеечных» переводах.

Банкирские оправдания

Первоначально пресс-службы упомянутых банков не стали отвечать на запрос «Известий», однако после того, как история получила широкий резонанс и была подхвачена СМИ, банки решили пояснить свою позицию.

При этом представители банка подчеркнули, что бытовые переводы денег между счетами граждан «не входят в периметр контроля».

В свою очередь представители «Тинькофф Банка» заявили, что в отдельных случаях могут блокировать переводы из-за подозрений в мошенничестве. «При таких подозрениях перевод может быть заблокирован вне зависимости от суммы, на время проверки в соответствии с законодательством РФ. Как только банк убеждается в безопасности перевода, он немедленно производится», – говорится в заявлении кредитной организации.

Что будет спрашивать банк

Банк просит представить документы, которые бы подтвердили законность средств на счету.

По нормативам банка подозрительными могут считаться различные операции, если клиент:

- не может нормально объяснить, в чём заключается его деятельность;

- предоставляет информацию, в которую трудно поверить;

- имеет несколько банковских карт и открытых счетов;

- во время беседы с банковским сотрудником нервничает;

- демонстрирует необычную заинтересованность требованиями законодательства в сфере финансового мониторинга;

- финансовые операции не соответствуют риск-профилю клиента.

Например, студент открывает депозит на большую сумму. Работник машиностроительного завода, где средняя зарплата составляет 35 000 рублей переводит деньги, которые в несколько раз превышают размер заработной платы.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц – заемщиков и непрофессиональных участников рынка финансовых услуг – закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

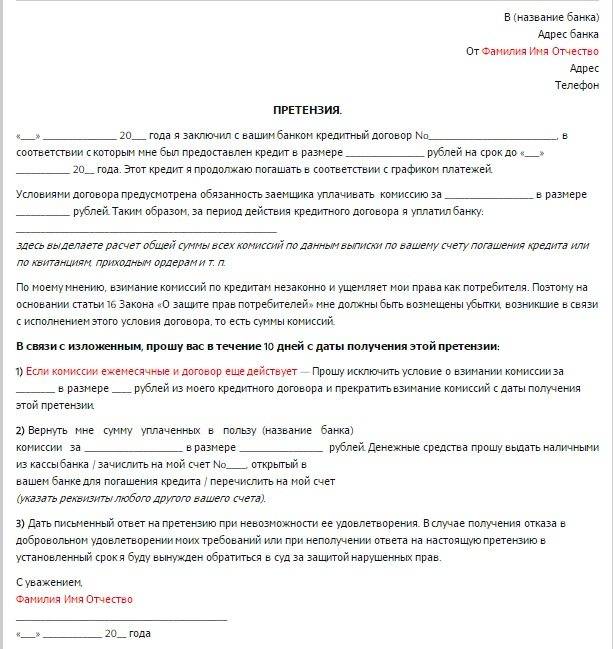

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.

Банк не выдает деньги

Интересная ситуация: кредитная организация запросто на депозит может взять любую сумму без каких-либо справок, но как только клиент захочет их снять, это сделать будет непросто. Часто банк не выдаёт средства. Он требует доказательств того, что деньги были накоплены честно. Как вы будете доказывать, что собирали средства на квартиру в течение всей своей жизни, никого не волнует. Это ваши проблемы.

При отсутствии доказательств деньги могут вообще не выдать, но счёт будут обслуживать дальше. То есть, вы сможете пополнять депозит, делать переводы и покупать товары.

Чаще всего клиенты жалуются на Сбербанк. Именно он требует объяснений, где его клиенты берут деньги.

Что делать

При получении сообщения о блокировке счёта по 115-ФЗ обратитесь в обслуживающий вас банк и попросите разъяснить ситуацию. По закону кредитная организация должна выдать список документов, которые клиент должен представить учреждению. Как только бумаги будут собраны, вы должны их принести специалисту на рассмотрение.

Время рассмотрения — несколько дней. После этого кредитное учреждение разблокирует счет, и вы дальше сможете им пользоваться.

Если вы не можете собрать справки или банк всё равно отказывает в выдаче денег, запросите письменный отказ и составьте претензию.

Если финансово-кредитная организация и в этом случае отказывает, обращайтесь в главный офис банка написав заказное письмо.

Куда обращаться

Банки заботятся о репутации и не желают терять клиентов. Поэтому уже на этапе рассмотрения претензии они снимают со счетов блокировку, позволяя клиентам ими пользоваться. Если никаким образов не удаётся «разжалобить» кредитное учреждение, есть ещё два выхода — жалоба в Центральный Банк и обращение в суд.

Ошибки клиентов при общении с банками по 115-ФЗ

Когда финансовые учреждения просят подтверждение происхождения денег, некоторые клиенты начинают ругаться с банковскими сотрудниками, апеллируя тем, что их действия незаконны. Чтобы быстро решить проблему, лучше всего не ругаться с работниками, а представить нужные бумаги.

Игнорирование требований — ещё одна большая ошибка. Если вы не докажете «законность» денег на банковском счету, их вам не выдадут

Кроме того, привлечёте внимание соответствующих структур

Обратите внимание! Если запрос о подтверждении средств из банка поступил после вывода денег, всё равно не игнорируйте его. В противном случае можете оказаться в Чёрном списке Центрального Банка, после чего не сможете сотрудничать ни с одной кредитной организацией

Предоставление документов без каких-либо пояснений — тоже серьёзная ошибка. Банк может вернуть предоставленные справки и запросить новые. Поэтому чтобы не ходить кругом да около, вместе с собранными справками предоставьте пояснительную записку.

Что делать, если счет заблокировали по ФЗ-115

Если счёт заблокирован, придерживайтесь такого алгоритма действий:

- Позвоните своему менеджеру. Представьте ему пакет справок, подтверждающих законность платежей.

- Если банк не идёт на уступки, перечисляйте деньги на счёт другой компании или возвращайте поставщику, если вы — юридическое лицо.

Как обезопасить себя

Даже если вы переводите или снимаете не больше 50 000 рублей в месяц, банк может заинтересоваться появлением денег на счету.

- Если есть возможность, сохраняйте все чеки и другую финансовую документацию. В случае блокировки быстро докажете законность денег на счету.

- Если вы не самозанятый и не ИП, не принимайте на карту поступления от компаний и физических лиц в крупных размерах.

- Не снимайте наличными более 30%, ведь именно такой лимит установили некоторые банки. Если снимать большую сумму, можно автоматически попасть под подозрения.

- В ближайшее время планируете получить крупную сумму на день рождения, свадьбу или другие цели, которую планируете разместить на банковском вкладе? Договор дарения в письменной форме — ваша юридическая защита.

- Доказать то, что вы копили деньги в течение 10 или 20 лет на покупку дома — сложно. Но чтобы обезопасить себя. В дальнейшем запрашивайте каждый год в бухгалтерии справку 2-НДФЛ.

Действия банков не противозаконны, но не нужно этого бояться. Всего лишь несколько документов и пояснительная записка помогут решить все проблемы.

Какие документы предоставить в банк

Закон РФ не определяет перечень справок, которые нужно предоставить в финансово-кредитное учреждение. Это он оставляет на усмотрение банков и они действуют в зависимости от конкретной ситуации.

Список справок, запрашиваемых финансовой организацией, выглядит примерно так:

- если деньги были переведены из другого банка, то запрашивают выписку;

- договор дарения и купли-продажи (зависит от выполненной операции);

- справку о доходах.

Что делать, если нет возможности предоставить справку, а сумма маленькая — вопрос, который можно часто встретить в сети. В таких случаях иногда достаточно объяснительной записки. Например: «Деньги в размере 20 000 рублей были присланы братом (И.Ф.О., проживающим в Санкт-Петербурге (или другой город) на свадьбу дочери).

Новости партнеров

“);

div.attr(“id”, newId);

elToInsert.after(div);

window.Ya.adfoxCode.create({

ownerId: 216729,

containerId: newId,

params: {

pp: ‘g’,

ps: ‘bmgo’,

p2: ‘gzso’

}

});

/*

window.Ya.adfoxCode.create({

ownerId: 216729,

containerId: newId,

params: {

pp: ‘g’,

ps: ‘bmgo’,

p2: ‘fhjm’,

slide: true,

visibleAfterInit: false,

insertAfter: ‘undefined’,

insertPosition: ‘0’,

stick: false,

stickTo: ‘auto’,

stickColorScheme: ‘light’

}

});

if (typeof(pr) == ‘undefined’) { var pr = Math.floor(Math.random() * 4294967295) + 1; }

(function(w, d, n, s, t) {

w = w || [];

w.push(function() {

Ya.Context.AdvManager.render({

blockId: “VI-154084-0”,

renderTo: newId,

inpage: {

slide: true,

visibleAfterInit: false,

adFoxUrl: “//ads.adfox.ru/216729/getCode?pp=g&ps=bmgo&p2=fhjm&pfc=a&pfb=a&plp=a&pli=a&pop=a&fmt=1&pr=”+pr

},

}, function callback (params) {

// callback

});

});

t = d.getElementsByTagName(“script”);

s = d.createElement(“script”);

s.type = “text/javascript”;

s.src = “//an.yandex.ru/system/context.js”;

s.async = true;

t.parentNode.insertBefore(s, t);

})(window, window.document, “yandexContextAsyncCallbacks”);

*/

}

};

var addVideonowScript = function (newsContainerId) {

var newsContainer, obj;

if (newsContainerId) {

newsContainer = $(“#”+newsContainerId).find(‘.news-content’);

obj = $(“#”+newsContainerId).find(“.text__annotation”);

}

else {

newsContainer = $(“.newsContent”).last().find(‘.news-content’);

obj = $(“.text__annotation”).last();

}

var findElToInsert = function() {

var newsHeight = newsContainer.outerHeight();

var wndHeight = $(window).height();

if (newsHeight = minHeight && currentTag == ‘p’) {

//if (currentHeight >= minHeight && currentTag == ‘p’ && lastTag == ‘p’) {

objToInsert = $(this);

}

lastTag = currentTag;

});

if (objToInsert)

return objToInsert;

return obj;

};

var elToInsert = findElToInsert();

if (elToInsert.length) {

var newId = ‘videonow_’ + Math.floor(Math.random() * 1000000);

var div = $(“”);

div.attr(“id”, newId);

elToInsert.after(div);

var s = $(”;

var html = ‘

‘+rec+”+adHtml+”;

objRec.html(html);

obj.append(objRec);

}

underNewsEl.append(obj);

$(“#”+objId).find(“a”).click(function(){

var rec_id = $(this).attr(“rec_id”);

var s = document.createElement( ‘img’ );

s.setAttribute( ‘src’, ‘https://relap.io/api/v2/pixel.gif?rid=’+rec_id );

document.body.appendChild( s );

});

}

};

var getYaCounter = function() {

if (typeof yaCounter23684320 == ‘undefined’)

return false;

return yaCounter23684320;

};

var makeYandexAction = function(el) {

var cntr = getYaCounter();

if (!cntr) {

console.log(‘wait yaCounter’);

setTimeout(function(){ makeYandexAction(el); }, 500);

return false;

}

var attrs = {};

attrs = $(el).attr(“data-section”);

attrs = $(el).attr(“data-author”);

attrs = $(el).attr(“data-title”);

attrs = $(el).attr(“data-url”);

mark = ‘newsView’;

var content = attrs;

var params = {};

params = {};

params] = {};

params]] = {};

params]]] = attrs;

cntr.reachGoal(mark, params);

console.log(params);

};

var makeYandexPageHit = function() {

var cntr = getYaCounter();

if (!cntr) {

console.log(‘wait yaCounter’);

setTimeout(function(){ makeYandexPageHit(); }, 500);

return false;

}

cntr.hit(url, {‘title’: document.title});

};

Синдром вахтера

Между тем представители Банка России, регулирующего всю финансовую систему страны, заявили журналистам, что по действующим правилам банк может заблокировать операцию, если сочтет, ее подозрительной. В этом случае сотрудники банка должны связаться с клиентом и получить подтверждение, что деньги со счета действительно забирает он, а не мошенники. При этом у банков нет полномочий выяснять происхождение этих средств и требовать обоснования переводов.

«Если клиенты банков сталкиваются с подобного рода проблемами, ЦБ рекомендует подавать жалобы в интернет-приемную», – пояснили представители регулятора.

Эксперты отметили, что рамках борьбы с отмыванием капиталов банки могут требовать документов и пояснений относительно переводов на сумму более 600 тысяч рублей, но переводы на незначительные суммы под это правило не подпадают. Источники в Росфинмониторинге заявили, что им ничего не известно о правилах, предполагающих возможность требовать от граждан пояснения по переводам на столь незначительные суммы.

Закон о блокировке подозрительных операций 28 июня нынешнего года подписал президент России Владимир Путин. «В случаях выявления оператором по переводу денежных средств операций, соответствующих признакам осуществления перевода денежных средств без согласия клиента, оператор по переводу денежных средств приостанавливает использование клиентом электронного средства платежа», – говорится в документе.

При этом закон предписывает банку заморозить операцию на двое суток и запросить согласие клиента. Если согласие получено, то операция проводится. Если клиент отказывается – то отменяется. Более того, если банку не удалось связаться с клиентом, то через 48 часов после блокировки его операция должна быть выполнена.

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса