Какие сложности могут возникнуть: типичные проблемы и решения

Обычно сложности при решении вопроса о снятии обременения возникают из-за некоторых особенностей банковских процедур и возможных споров по поводу полного погашения ипотеки. Банки руководствуются собственными регламентами и нередко сразу говорят клиенту о том, что до получения всех документов, необходимых к представлению в Россреестр, придется подождать около месяца. Как правило, этот срок используется для проверки исполнения заемщиком всех обязательств, проведения сверки и решения некоторых организационных вопросов.

Стоит отметить, что при досрочном погашении ипотеки срок прекращения договора будет исчисляться датой ближайшего периодического платежа, а не днем внесения денежных средств на ссудный счет заемщика. Обязательным условием корректного учета досрочного погашения является подача заемщиком за 30 дней до планируемого полного расчёта по кредиту заявления об этом.

Чтобы избежать разного рода проблем, в преддверии закрытия ипотеки посетите банк и уточните лично все нюансы процедуры. Намереваясь досрочно погасить остаток долга, обязательно учитывайте проценты, которые начисляются за период между датой внесения денег на счет и днем их учета в качестве последнего платежа по кредиту. По этому поводу часто возникают споры, но банк в этом случае прав. Преградой может стать и необходимость полного расчета по страховке.

Если банк отказывается прекращать ипотеку, например, незаконно требуя внести дополнительно какие-то суммы или предъявляя необоснованные претензии, вопрос решается в судебном порядке.

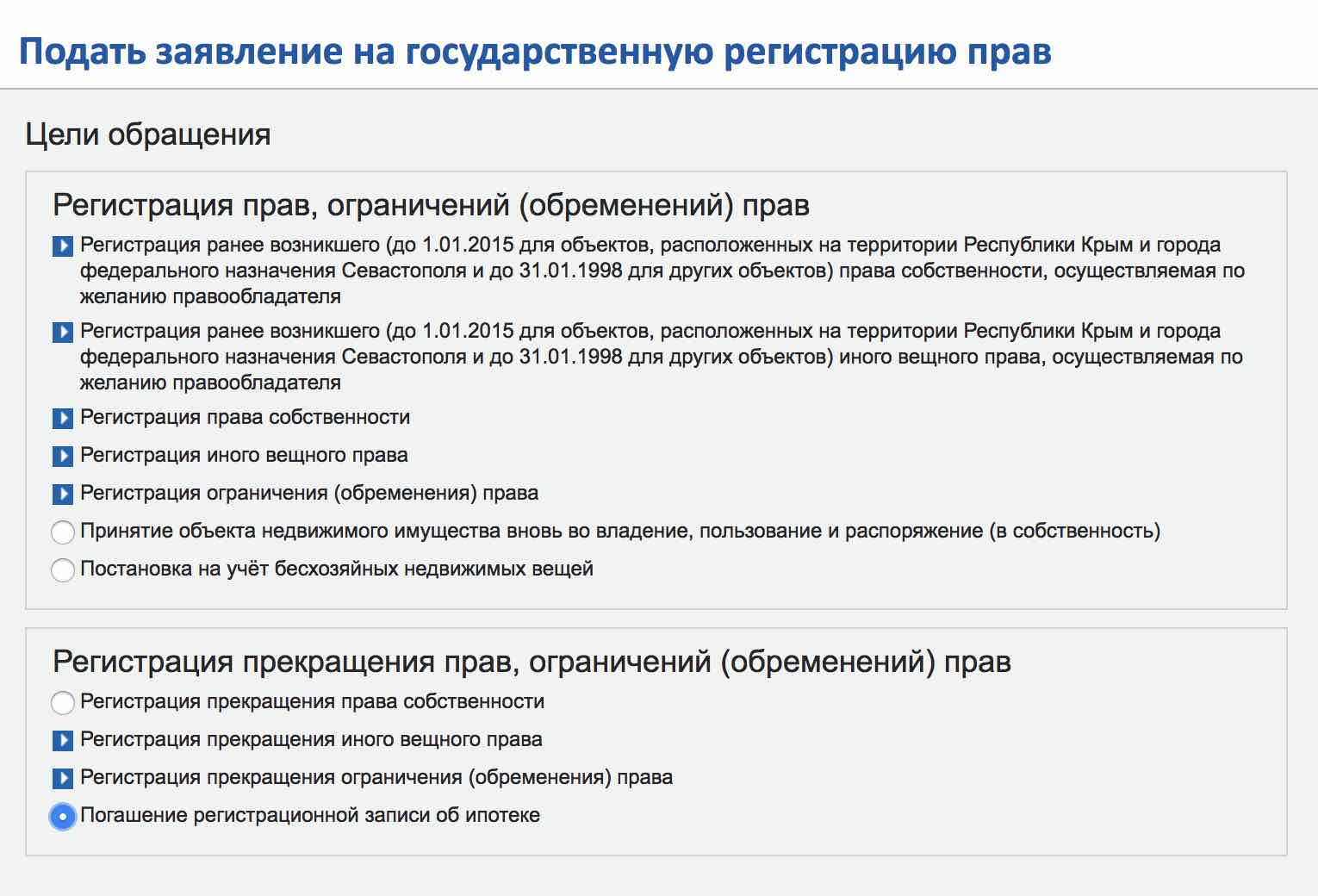

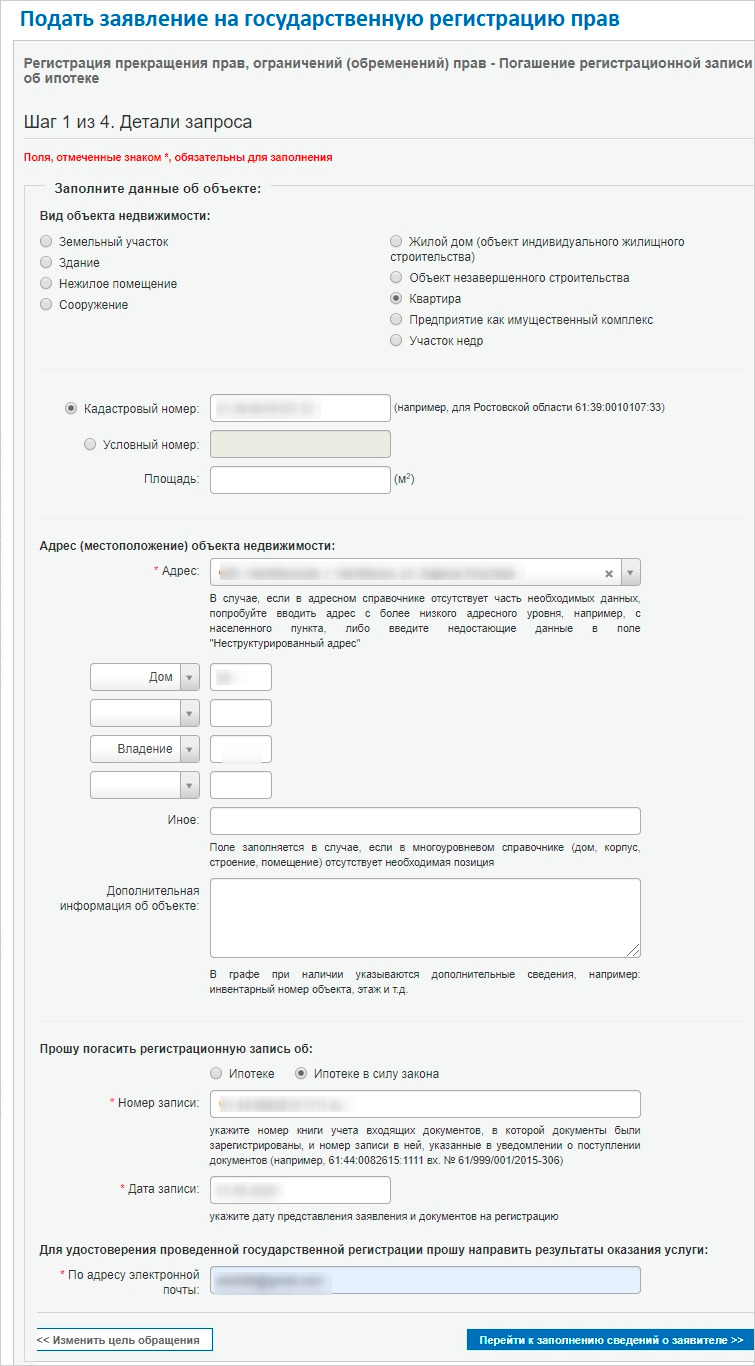

Порядок снятия обременения: МФЦ и Росреестр

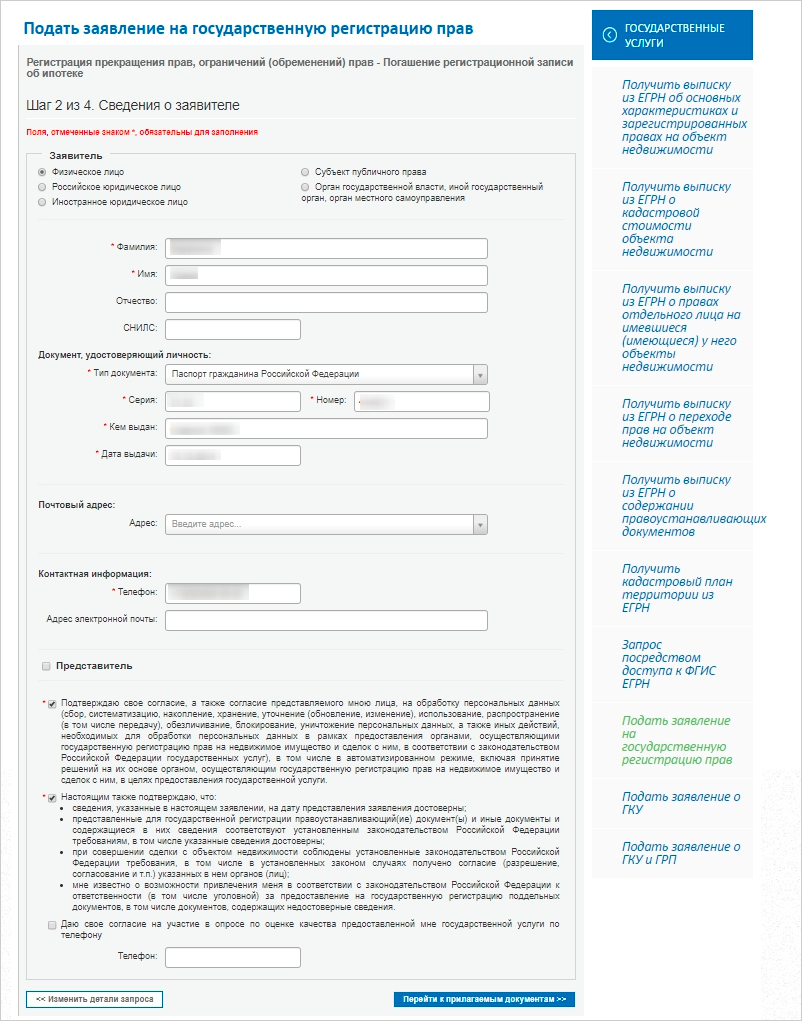

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

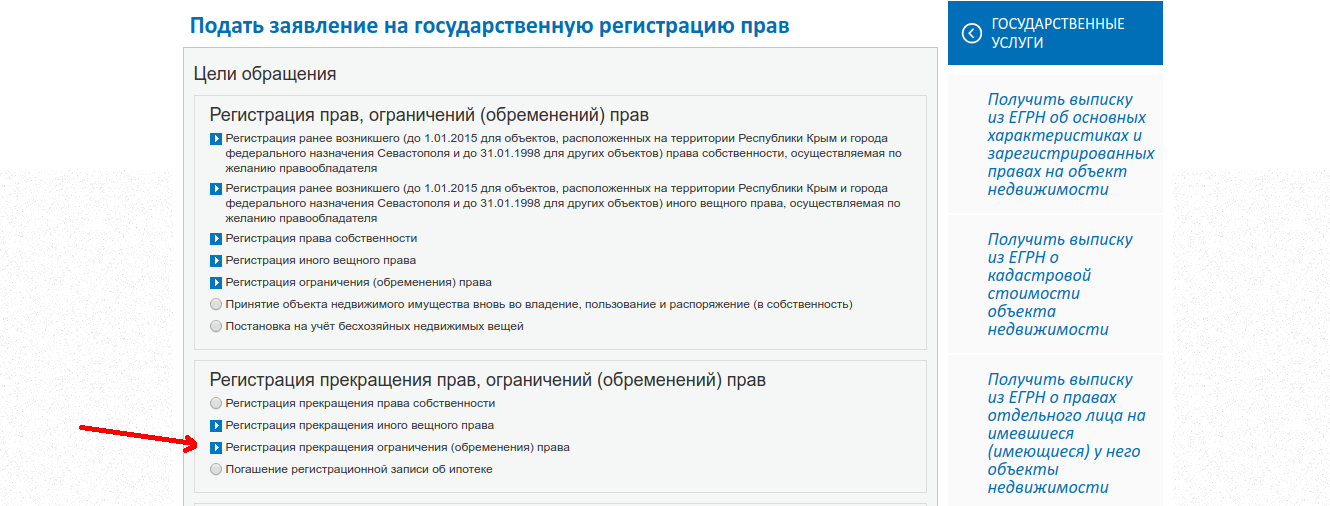

Снять ограничения можно в МФЦ или в Росреестре. Проконсультировать обо всех этапах процесса должны работники банка, где вы оформляли ипотеку.

- В первую очередь в отделении банка нужно оформить заявку на снятие обременения. После того как долг будет полностью закрыт, составляется заявление, которое должны подписать обе стороны.

- Подготовить документацию. Прежде чем обращаться в компетентные органы, нужно подготовить паспорта всех собственников жилья, бумагу о праве собственности, доказательства закрытия ссуды, отсутствие долга перед кредитным учреждением.

- Оформить бумаги на собственность можно в Росреестре или МФЦ. Органы юстиции должны посетить все собственники жилплощади, а если это невозможно, то нужно взять нотариальную доверенность от всех владельцев.

- Последним этапом станет получение нового документа. Комиссия проверяет предоставленную документацию и личности владельцев не более пяти рабочих дней. После этого обременение официально считается снятым, вносится соответствующая запись в ЕГРП. Владелец жилья имеет право подать запрос на получение нового документа о собственности, где не будет отметки об обременении. Его изготовят в течение тридцати дней.

Вопрос снятия обременения с квартиры, купленной по ипотеке интересует заемщика, как правило, только при продаже недвижимости. Хотя санкций за не снятие ограничений не предусмотрено, не стоит тянуть с прохождением этой процедуры, поскольку наличие ограничений не позволяет проводить операции с квартирой. Если слишком затянуть с решением этого вопроса, то снять «ипотечное клеймо» будет сложнее, потребуется оформлять запрос в банк, поднимать всю документацию и обращаться в Росреестр.

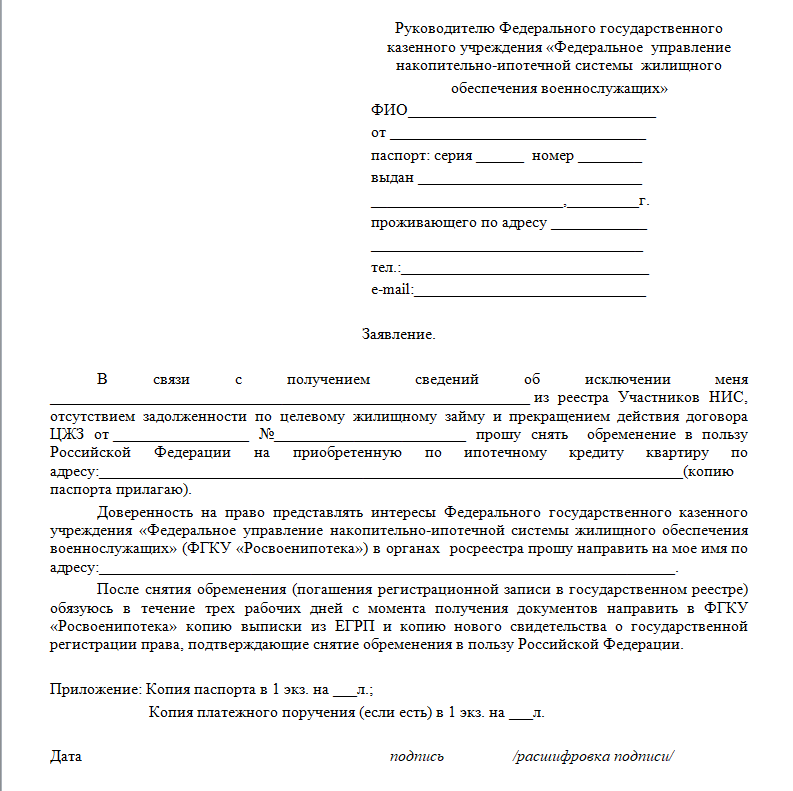

При закрытии военной ипотеки, потребуется взять справку о закрытии долга не только в банке, но и в Росвоенипотеке. Военнослужащим, также как и для обычных граждан, разрешается использовать материнский капитал.

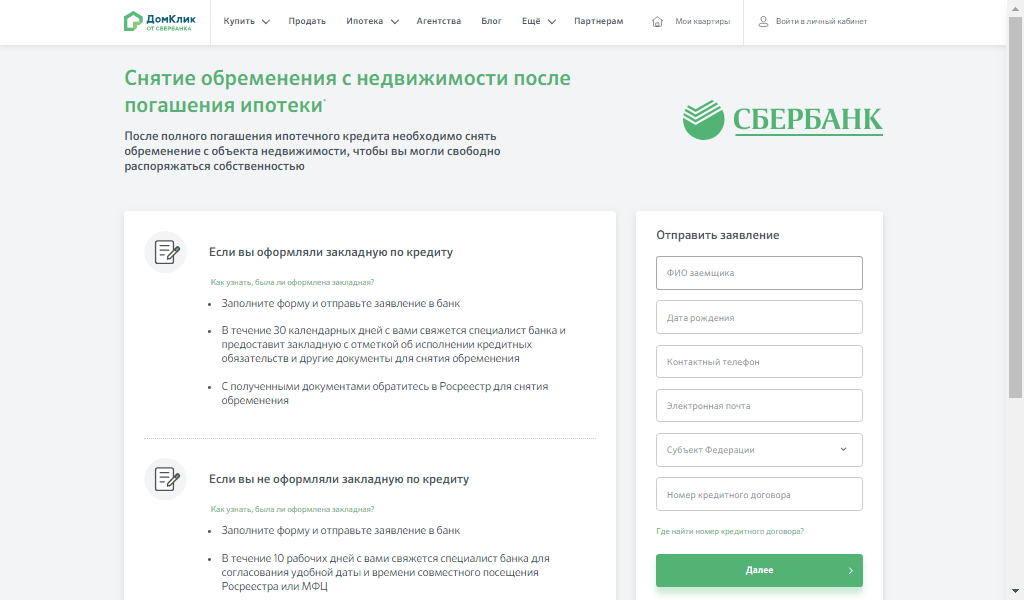

Снятие ограничения в Сбербанке

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Все нужные справки и выписки могут дать только в головном офисе банковского учреждения, неважно в каком отделении была оформлена ипотека. После составления заявления и его заверения подписью, заемщик оставляет контактный номер телефона и ждет звонка из банка

На снятие обременения уходит не больше четырнадцати дней, после этого с вами свяжется банковский работник и сообщит о снятии ограничений с жилплощади. Дальше возможно два варианта завершения процесса снятия обременения:

- Клиент получает на руки необходимую документацию, справки, выписки и самостоятельно подает запрос в Росреестр.

- Работники Сбербанка часто сопровождают сделку до самого конца и вместе с заемщиком отправляются сдавать бумаги в МФЦ или Службу Государственной Регистрации. Владельцы жилья и сотрудник банка встречаются в определенный день. Собственники должны иметь при себе паспорта и свидетельство на недвижимость, остальную документацию приносит банковский служащий. Оформленное в Росреестре или МФЦ заявление должны подписать обе стороны. Далее, в указанный день владелец жилья приходит за новыми документами.

Как снять ограничение в ВТБ 24

В ВТБ 24 действуют те же правила, что и в остальных кредитно-финансовых организациях. Достаточно позвонить по телефону горячей линии 8-800-100-24-24 и выбрать день для консультации по данному вопросу. Если вы оформляли закладную, то в ней проставляется отметка о закрытии договора. После того как получите документ на руки, составляете заявление и относите все бумаги в Росреестр.

В банковском учреждении можно за дополнительную плату оформить услугу по снятию ограничения без вашего присутствия.

Особенности процедуры

Заемщики должны знать об отдельных нюансах выполнения снятия ограничения с ипотечной недвижимости.

Понимание всех особенностей процедуры может значительно упростить и ускорить ее.

О каких нюансах следует знать для того, чтобы облегчить процедуру снятия обременений с недвижимого имущества:

| Необходимо получить в банке справку или выписку о том, что ипотечный кредит полностью погашен | Вне зависимости от того, последний ли это платеж по графику платежей или заемщик совершает досрочное погашение, обязательно получите у специалиста банка подтверждение о полной оплате кредита. На подготовку справки может потребоваться определенное время (до 10 дней), потому следует запросить документ в банке в момент последнего платежа, что может намного ускорить процедуру |

| Если недвижимость покупалась в долевую собственность потребуется подать заявления от каждого из них отдельно | например, при покупке квартиры супругами, она становится их. В случае снятия с нее ограничений, необходимо составить и подать заявления от имени всех собственников |

| При оформлении закладной на объект недвижимости | требуется обращение в службу Росреестра не только заемщика, но и представителя кредитной организации, который имеет доверенность |

Ограничение прав и обременение недвижимого имущества

Ограничение прав собственности определяется п.1 ст.1 Федерального Законодательства.

Основания для возникновения обременений:

- Законы РФ;

- Решение суда;

- Сделка, результатом которой будет обременение;

- Какой-либо акт, изданный государством.

В варианте с квартирами такие случаи возникают в результате:

- Ипотека – основания для ее возникновения – договор или закон (продажа квартиры с рассрочкой);

- Договор аренды, собственник позволяет пользоваться его недвижимостью или землей, такие договора заключаются только в письменном виде, а если длительность – больше года, такой договор принадлежит государственной регистрации;

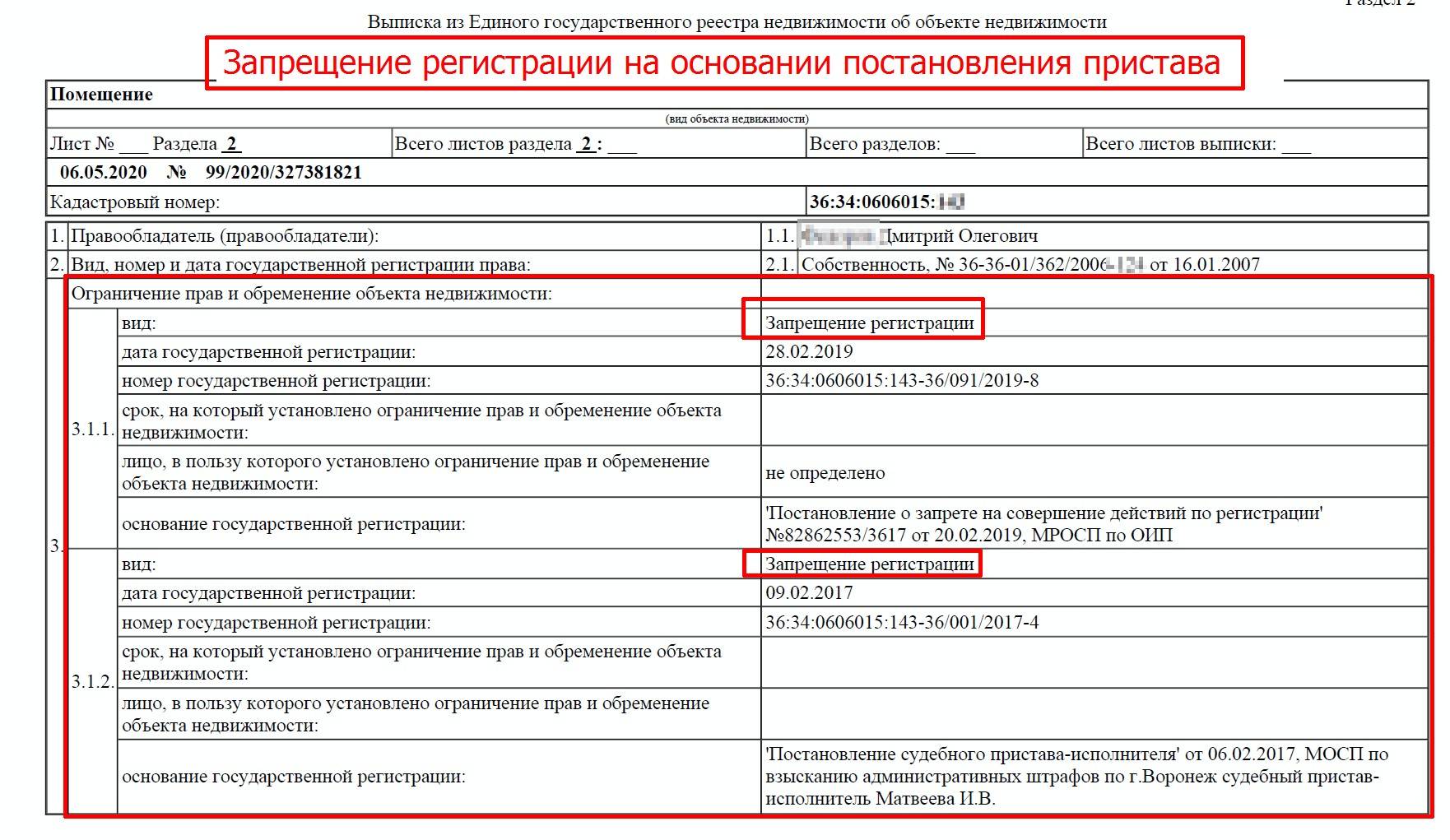

- Арест – может быть наложено судом или судебным приставом, исключает возможность перехода права собственности на недвижимость; информация об аресте содержится в ЕГРП. При покупке такой квартиры, владельцу придется оспаривать постановление суда или подавать иск с требованием освобождения имущества;

- Договор безвозмездного пользования – ограничивает фактическую возможность владения квартирой, владельцу переходят все права по ранее заключенному договору. Права обременяются получателем ссуды;

- Рента – человек, взявший на себя обязательства по уходу за человеком, после его смерти становится владельцем квартиры, не имеет права распоряжаться ей до момента смерти собственника недвижимости. Происходит только в том случае, если хозяин квартиры заключил договор пожизненной ренты;

- Ограничения, наложенные органами опеки – если среди владельцев квартиры имеются несовершеннолетние или недееспособные люди.

- Залог – недвижимость является залогом возвращения долга;

- Обременение доли имущества – происходит, когда человек владеет только частью недвижимости, в отличии от ареста, дает возможность продавать имущество;

- Так же может быть случай двойного обременения на квартиру при ипотеке и действующей ренте – придется снимать два ограничения, при чем первое только после смерти получателя ренты, а второе – как обычно через погашение кредита;

Двойное обременение возникает, когда покупатель покупает квартиру в кредит в недостроенном доме, а потом фирма банкротится – тогда все имущество переходит к банку – получается двойное обременение.

Такую проблему можно решить через суд, потребовав деньги с банка, выдавшего кредит застройщику, но это проблематично. Намного легче избавиться от ограничений после завершения строительства.

В случае обременения земельного участка:

- Сервитут – ограниченное право пользования землей для постороннего лица, необходимо для получения доступа к объекту недвижимости. Может выражаться в праве проезда через земельный участок или же необходимо для прокладки коммуникаций на недоступном участке. Сервитут делится на два типа:

- Частный – налагается для конкретного лица;

- Публичный – для определенного количества лиц, получающих право пользоваться чужой землей для своих целей (проход через участок, прогон животных и другое);

- Ипотека – действуют общие правила, однако есть ряд ограничений – ипотека не допускается в отношении земель, принадлежащих государству и не может быть меньше установленной нормы для данного вида земли;

- Долгосрочная аренда – регистрации подлежат все договора со сроком использования более года, не препятствует проведению сделок купли-продажи, даже при новом владельце, расторжение договора не происходит;

- Концессия – более редкий вид аренды, чаще заключается для недвижимости, но подходит и для земли. В таком случае, концессионер получает право за некоторую плату возводить на земле сооружения необходимые для получения дохода;

- Доверительное управление – за использование земли отвечает управляющий, но в интересах владельца;

- Арест – налагается судом, чаще всего вследствие непогашенного долга. Все сделки и договора о купле-продаже, дарении или чем-то иным запрещены владельцу, такие сделки не могут быть зарегистрированы в реестре. Такой участок так же нельзя разделить на более мелкие участки для дальнейшей регистрации в Росреестре. Арест – единственный вид обременения, делающий все сделки с землей незаконными.

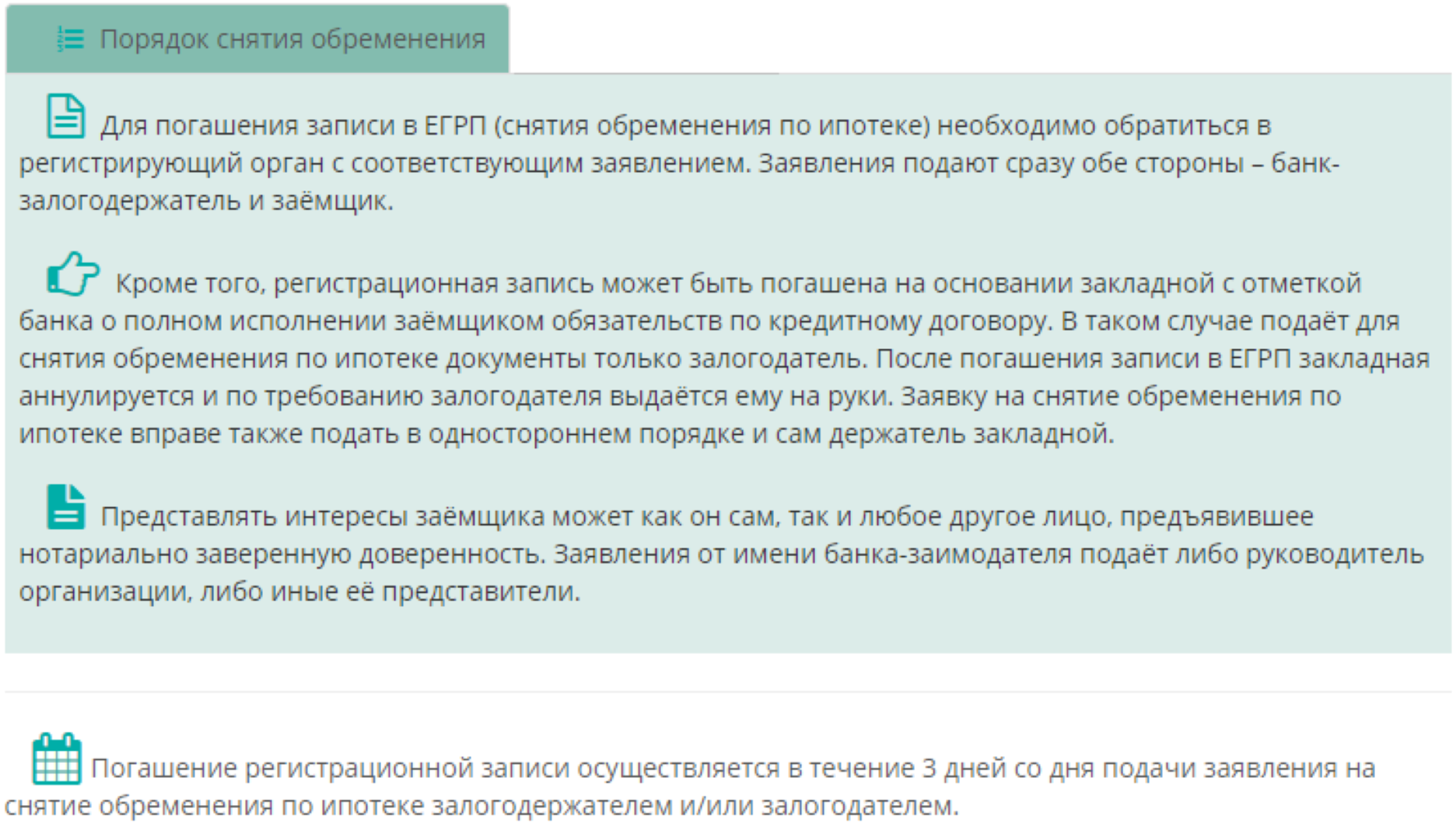

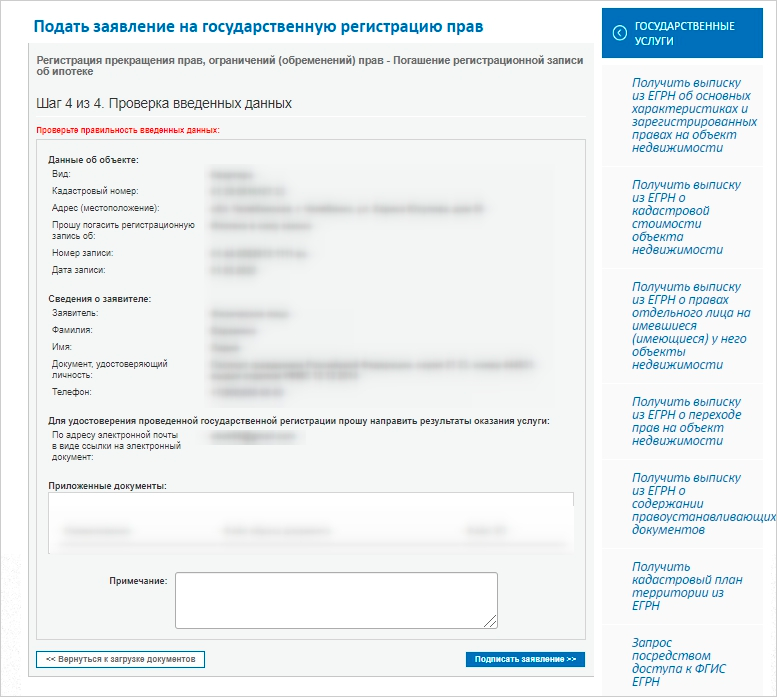

Порядок снятия обременения по ипотеке

После того, как ипотека заемщиком будет погашена в полном объеме, ему потребуется совершить ряд завершающих процедур, в результате которых квартира будет в его полном распоряжении. Ему потребуется расторгнуть страховой договор и снять обременение.

Итак, где снимают обременение по ипотеке? Инстанций несколько, и куда обращаться решать только Вам.

В целом, данная процедура должна состоять из ряда следующих действий:

- Подготовка заявления после подтверждения полного погашения ипотеки, подписанного заемщиком и кредитором;

- Подготовка документов;

- Подача заявления о снятии обременения в ту организацию, которая полномочна заниматься решением данных вопросов;

- Получение нового свидетельства о праве собственности или выписки из ЕГРП.

Подача документов на снятие обременения должна осуществляться при личном присутствии всех собственников жилья или через предоставление от каждого из них доверенности.

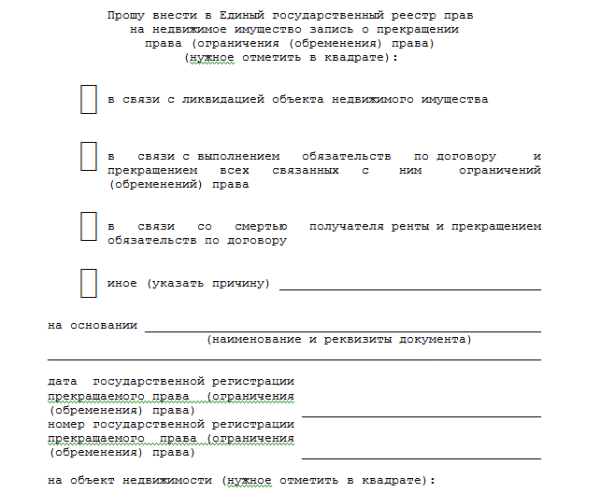

Запись о снятии обременения появляется в ЕГРП. Если заемщик желает, он может запросить получение нового свидетельства о праве собственности, в котором будет отсутствовать отметка об обременении. Если ему этого не нужно, он может ограничиться только получением выписки из реестра.

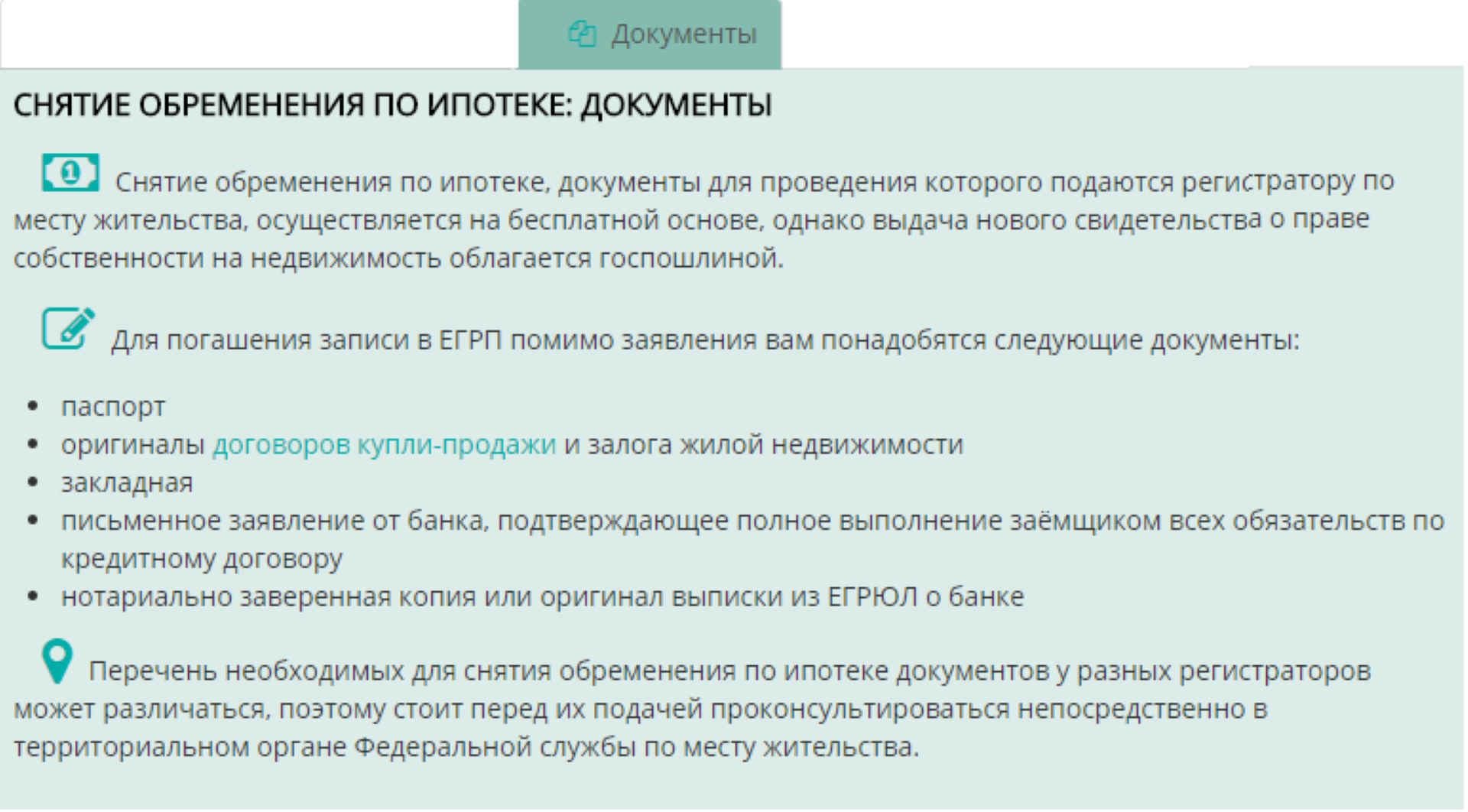

Какие документы нужны для снятия обременения?

Сначала заемщик должен в отделении банка заполнить заявление о снятии обременения с предмета залога и получить от менеджеров кредитного учреждения все необходимые для подачи в палату документы.

Потребуется представить следующие сведения:

- Паспорт заемщика и созаемщиков с копиями всех страниц, на которых присутствует какая-либо информация;

- Заявление на снятие обременения с данными о недвижимости и сторонах договора за подписями кредитора и заемщика;

- Закладная на квартиру в случае нахождения ее у третьего лица, которая все время действия ипотечного договора хранится в банке;

- Кредитный договор с обязательным подтверждением отсутствия обязательств по нему;

- Договор купли-продажи недвижимости и свидетельства о праве собственности на жилье;

- Квитанция, подтверждающая оплату государственной пошлины.

Документы для снятия обременения с квартиры по ипотеке в МФЦ не отличаются от документов, которые заемщик должен подать непосредственно в Росреестр.

Однако, при неполном предоставлении пакета документов в МФЦ или наличии в них ошибок и неточностей, документы будут вновь возвращены. Эта процедура займет дополнительное время. Именно поэтому лучше всего обращаться сразу в Росреестр.

Сколько снимается обременение с квартиры по ипотеке?

Если обращение было сделано через МФЦ, может потребоваться еще пару дней для передачи документов из Росреестра непосредственно в офис многофункционального центра.

Если ипотека погашена по договору долевого строительства, обременение снимается в течение 5 дней.

Бывают случаи, когда кредитное учреждение берет на себя обязательство по проведению процедуры по снятию обременения. В такой ситуации дело может занять до 2 недель.

МФЦ выдает, как правило, устный ответ о снятии обременения по прошествии срока, отведенного на эту процедуру. При желании заемщик может там же заказать выписку из ЕГРН, которая будет им получена через 5 суток.

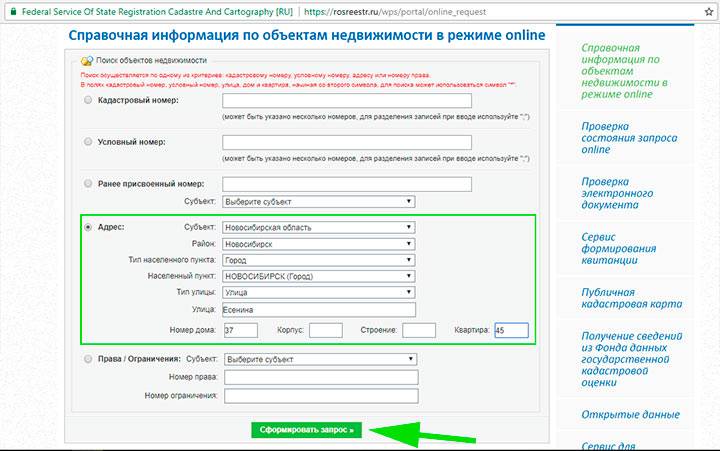

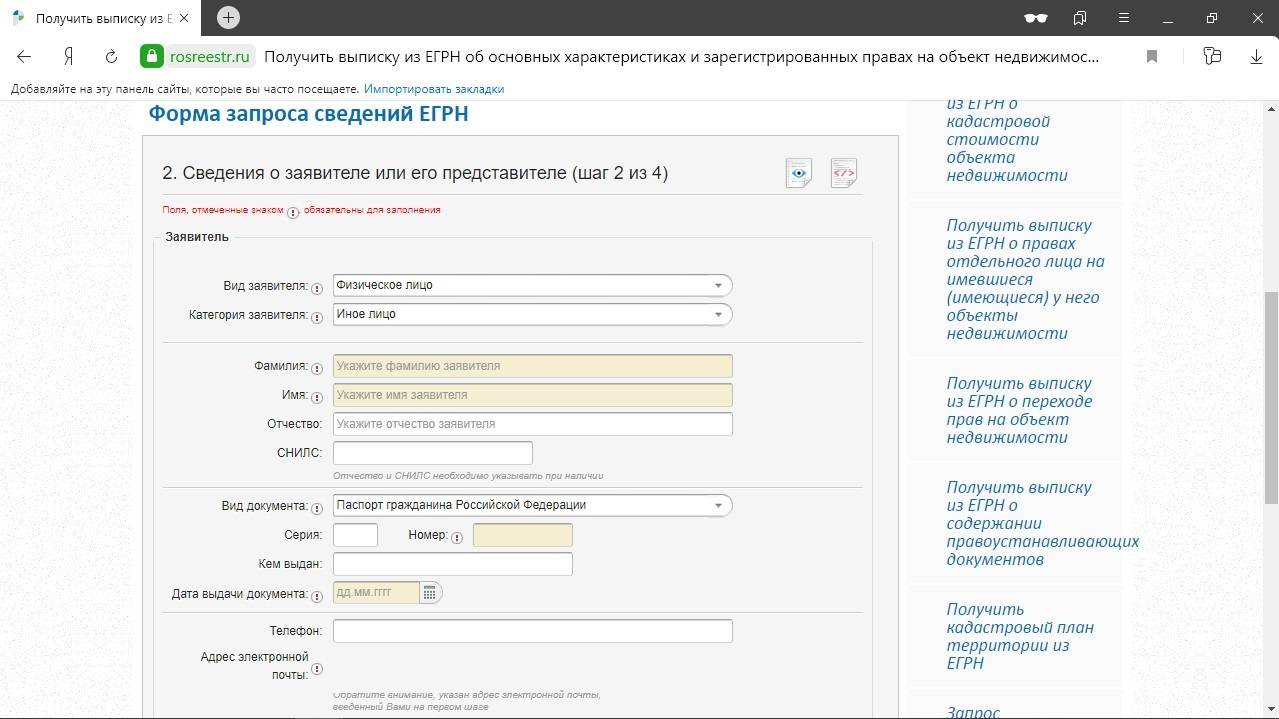

Как узнать, снято ли обременение с квартиры в Росреестре?

Если Вы желаете уточнить информацию о том, снято ли было обременение по Вашей недвижимости, не выходя из дома, можно воспользоваться специальной бесплатной услугой на сайте Росреестра.

Запрашивание выписок из ЕГРН как печатных с круглой печатью, так и электронных, заверенных электронной подписью, стоит денег. Бесплатное же получение такой информации возможно в разделе «Справочная информация по объектам недвижимости в режиме онлайн» на сайте Росреестра.

Узнать эту информацию можно как по кадастровому номеру, так и по обычному адресу объекта недвижимости. В разделе права и ограничения как раз и будут указаны существующие факты обременения, если они до сих пор имеют место быть.

Заказать выписку из ЕГРН с отметкой о наличии или отсутствии факта обременения можно через Интернет всего за 250 рублей.

Справка о снятии: как ее получить?

В государственном реестре Кадастровой палаты содержится информация о действующих обременениях на ипотечное жилье. Запросить справку или выписку заемщик может через МФЦ или Росреестр.

Выписка с информацией об объекте недвижимости считается действующей в течении срока в 30 дней.

Как снять обременение с квартиры после погашения ипотеки

Итак банку вы больше ничего не должны, чтобы владеть недвижимостью полноценно, сделайте последний шаг — снимите обременение. Учитывайте, что финансовые организации, которые оформляли с вами сделку, редко делают эту услугу автоматически. Обязательным условием для них является отсутствие закладной.

Пройдите процедуру снятия самостоятельно, выбрав удобный способ:

- лично обратитесь в МФЦ;

- воспользуйтесь возможностями интернета — на сайте Росреестра есть пошаговая инструкция, как это сделать.

Каков алгоритм действий при обоих видах, рассмотрим более детально.

Пошаговый процесс снятия обязательств по ипотечной квартире через МФЦ:

- подготовьте заявленный пакет документов;

- лично обратитесь с бумагами в МФЦ;

- после того, как все обязательства по недвижимости снимут, вы получите официальное уведомление;

- проверьте всю информацию в Росреестре — официальный ресурс;

- радуйтесь — вы полноправный владелец заветных квадратных метров. Следовательно, все юридические ограничения снимаются — теперь полноправный собственник квартиры вы.

Какие документы нужны для снятия обременения

Чтобы нивелировать финансовые обязательства, соберите все бумаги, которые нужны для процедуры:

| Наименование документа | Где получать | Сроки выдачи |

| Выписка об отсутствии долга | Кредитная организация, которая предоставила займ | По факту обращения, но не ранее, чем через 24 часа после внесения последнего платежа по кредиту |

| Закладная — бумага, подтверждающая, что недвижимость находится в залоге и принадлежит банку, пока у заемщика есть перед ним обязательства | В банке — по месту подписания ипотечного договора | Не более 14 рабочих дней |

Обратите внимание! Перечень бумаг могут расширить, например, если в сделке фигурирует материнский капитал, сельская ипотека или иные виды займов с частичным погашением из государственных фондов. У вас могут потребовать:

- официальное письмо из банка об отсутствии к вам материальных претензий;

- справку из Пенсионного фонда, о том, когда и какую сумму денег они перечислили кредитору.

Если закладная отсутствует, алгоритм действий заемщика следующий:

- обращаетесь в банк, чтобы убедиться, что закладной действительно нет. Так бывает, когда ипотеку оформляет третья организация;

- договариваетесь с представителем банка, когда он сможет приехать с вами в МФЦ и снять обременение;

- согласовываете в Центре дату и время встречи;

- являетесь в назначенный день и подаете двустороннее заявление о снятии обременения.

Ваш список документов остается стандартным, а сотруднику кредитной компании необходим:

- паспорт;

- устав компании;

- доверенность — на представление его интересов;

- приказ о принятии данного работника в штат.

Услугу оказывают бесплатно — так же , как и само снятие обременения.

Совет! Если закладную выдавали в электронном варианте вместе с кредитным договором, вы сможете самостоятельно аннулировать ее через интернет.

О том, что закладная погашена, свидетельствует штамп банка. Его ставят в нижнем углу слева.

Регистрация документов

Когда все документы готовы, вы повторно обращаетесь в МФЦ и подаете бумаги на регистрацию:

- записываетесь на прием или проходите по живой очереди;

- на месте заполняете заявление — бланк выдает сотрудник Центра. Он же принимает документы;

- специалист проверяет, все ли есть по списку и составляет опись бумаг. Один экземпляр остается в МФЦ, второй выдают на руки заявителю;

- ожидаете, когда будет готово подтверждение, что обременения по недвижимости сняты. Информацию отслеживайте на сайте организации.

Получение новых документов для снятия обременения

Единственная бумага, которая подтверждает, что процедура пройдена и обременения сняты — справка. Когда ваши документы проверят, подтверждающую справку заявитель получает сразу же — по факту обращения в МФЦ. Вам следует повторно взять талон на прием. При себе — паспорт и опись.

Второй вариант — интернет-ресурс Росреестра. Вы можете зайти на сайт и убедиться, что обременений больше нет.

Как снять обременение через МФЦ

Это специальные центры, которые осуществляют функцию посредника между людьми и государственными учреждениями, в том числе и с Росреестром. Процедура снятия обременения может занять на 1-2 дня больше времени, чем напрямую, так как это время потребуется на документооборот между центром и самим ведомством. Но его преимущество заключается в том, что вы можете обратиться сюда в любое время и практически без очереди получить любую необходимую вам услугу.

Госпошлина за нее не взимается независимо от того, куда вы подаете свое заявление. Перечень документов будет аналогичным, как и в случае обращения в Росреестр.

Порядок действий будет следующий:

- Напишите заявление в ваш банк, чтобы вам выдали закладную, которая оформлялась при передаче жилья в залог. Кредитная организация ставит на ней отметку о полном исполнении кредитных обязательств заемщиком. Также банк может назначить сотрудника, который сопроводит вас в определенный день в Росреестр и совместно с вами подпишет заявление.

- Подготовьте остальные обязательные документы, перечисленные мной выше.

- Запишитесь на прием в МФЦ в том регионе, где находится квартира. Это можно сделать в любой день путем получения электронного талона, либо записавшись по телефону.

- Посетите в назначенное время МФЦ и представьте все необходимые документы. Если вы придете совместно с сотрудником банка, заявление сможете заполнить непосредственно в МФЦ, либо предварительно.

- Сотрудник МФЦ проверит правильность оформления представленных документов. При их приеме он выдаст вам расписку, где будет стоять отметка о дате их принятии, а также специальный номер. По нему можно легко отследить статус вашей заявки.

- После завершения регистрации посетите МФЦ и получите выписку из ЕГРН, в которой будет указано отсутствие обременение.

С этого момента вы можете совершать любые действия с вашим жильем, независимо от данной кредитной организации. Общее количество времени, которое требуется для регистрации этой процедуры 3 рабочих дня. Но МФЦ может дополнительно использовать 1-2 дня. Поэтому общий срок для МФЦ предусмотрен 5 рабочих дней.

Но если банк самостоятельно будет заниматься данной процедурой, ему может потребоваться около 2 недель. Кроме этого при участии в долевом строительстве срок регистрации увеличивается до 5 дней, поэтому через МФЦ общее количество времени будет составлять 7 дней.

Личный опыт снятия обременения с ипотечной квартиры

Одно дело то, как написано в законах, а на практике всё проходить немного иначе :).

В нашем вся процедура прошла так:

- Муж позвонил в Сбербанк сообщил о погашении ипотеке и попросил подготовить к выдаче нашу закладную. Через 3 недели закладная была готова, мы забрали её в отделении банка.

- С закладной банка мы отправились в МФЦ недалеко от ипотечной квартиры (МФЦ должен находится в том же городе, где квартира). Понадобились только закладная и паспорт. Заявление в нашем МФЦ нам распечатали и дали подписать на месте.

- Через 5 рабочих дней мы пришли в МФЦ и забрали две бумаги:

- закладную банка — на память

- справку о том, что обременение снято в Росреестре

Вся процедура заняла около месяца.

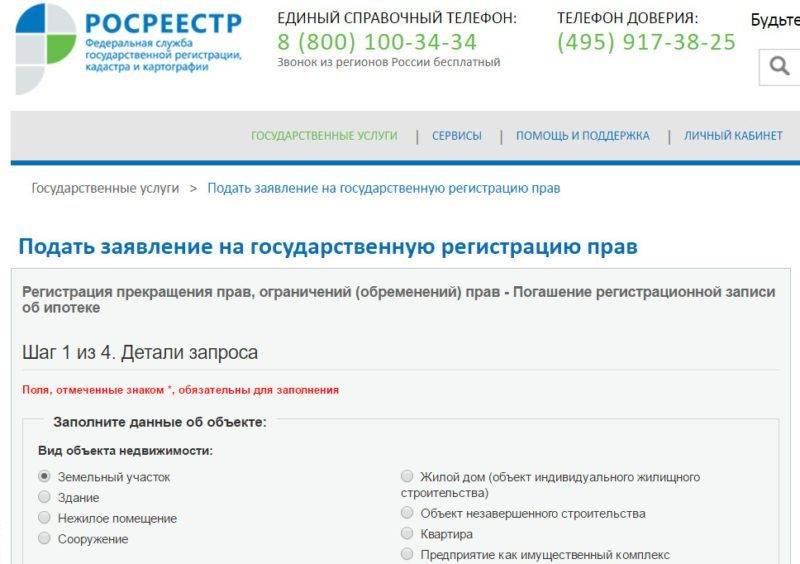

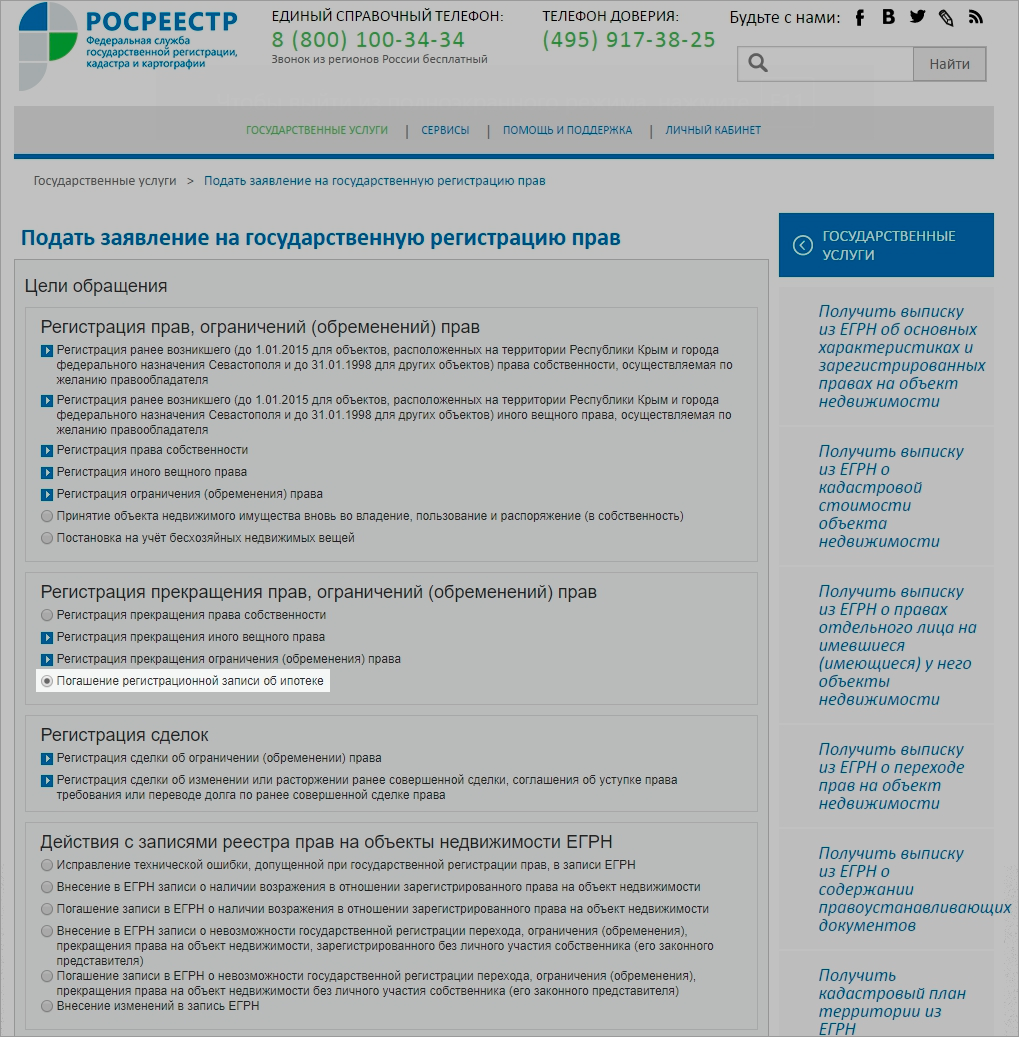

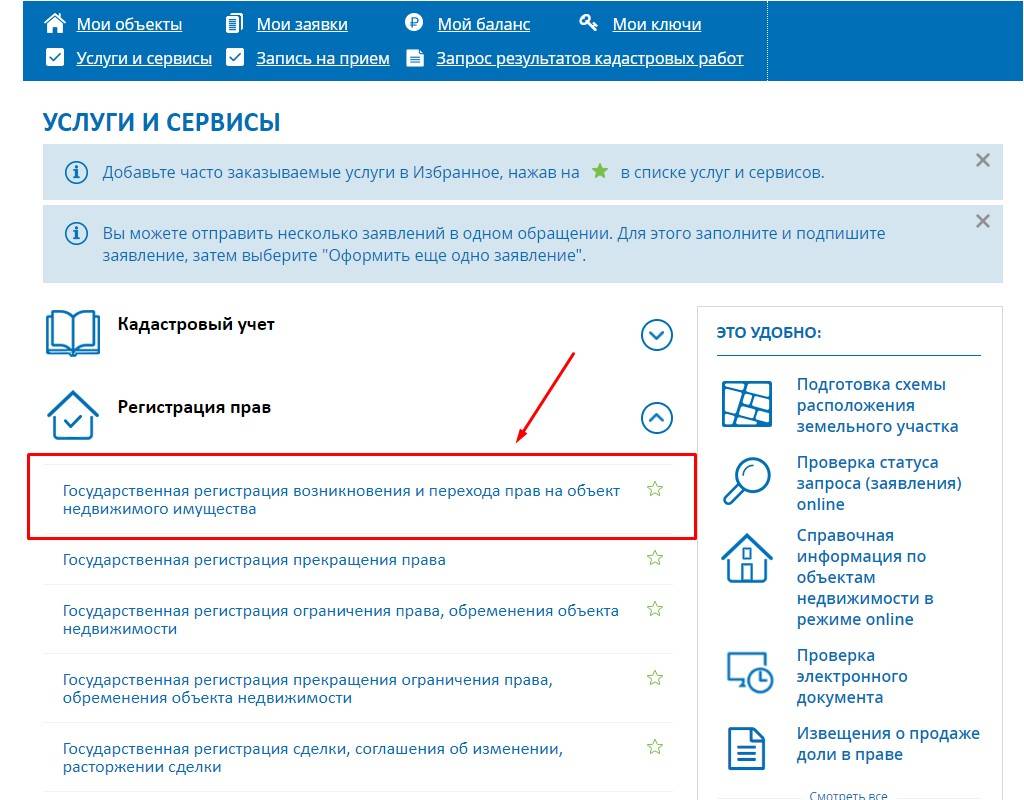

Этап №2 — идем в МФЦ или Рег.палату снимать обременение

Услуга называется погашение регистрационной записи об ипотеке — ст. 25 Федерального закона об ипотеке. Услуга бесплатна, госпошлины нет.

С 2017 года во многих городах подавать документы можно только в МФЦ (Многофункциональный центр, «Мои документы»). Напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ. Это более распространенный случай.

В МФЦ обращаются только те, кто был указан в заявлении о регистрации ипотеки. Обычно ее подавали заемщик и созаемщик, когда регистрировали сделку купли-продажи квартиры.

Раньше вместе с заемщиком/созаемщиком в МФЦ обращался и представитель банка. Большинство банков теперь просто оформляют доверенность и представитель теперь не нужен. Если закладная не оформлялась, присутствие представителя банка обязательно. Об этом я писала .

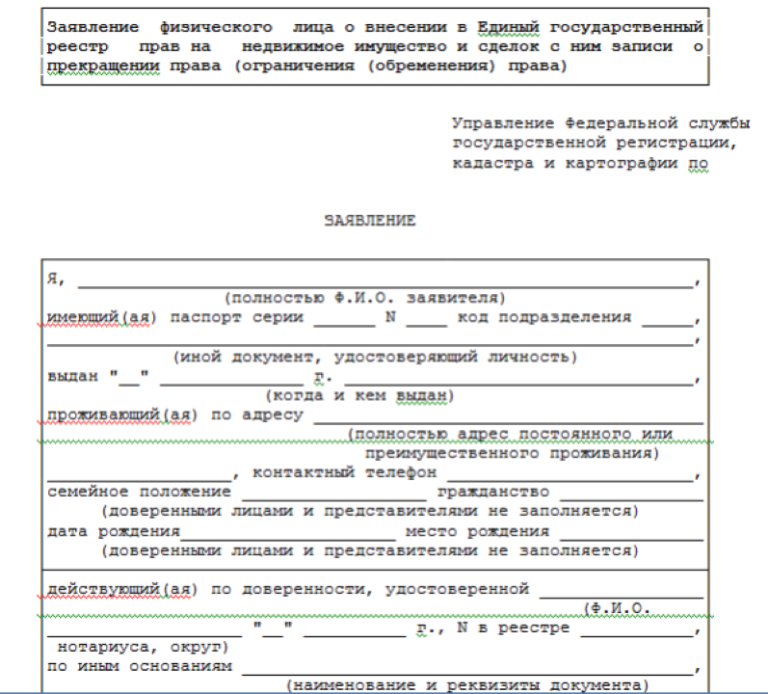

- Заемщику и созаемщику подать следующие документы:

- Свои паспорта;

- Закладную на квартиру;

- Справку о погашении ипотеки;

- Ипотечный договор;

- Доверенность на подачу заявления от банка. Она выдается вместе с закладной;

- Если будет доверенное лицо, то его паспорт и нотариальную доверенность. Паспорт доверителя не нужен.

- Сотрудник сам составит заявление, которое заемщику и созаемщику нужно проверить и подписать. Затем каждому выдаст расписку/опись в получении документов. Также отдаст паспорта, остальные документы заберет.

- Документы отправляются в Рег.палату. Если все в порядке, то регистратор уберет в ЕГРН запись об обременении.

По закону срок снятия обременения – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда документы с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку туда и обратно. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

- В назначенный день заемщик и созаемщик должны забрать в МФЦ ранее поданные документы и письменное уведомление о снятии обременения. При себе иметь паспорта и расписки.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Обременение после погашения ипотеки в банках

Когда заемщик берет кредит по ипотеке, на него накладывается обременение с обязанностью выплатить установленную в договоре сумму.

После выплаты всего долга можно снять обременение в банке, если он предоставляет такие услуги своим клиентам.

Это стоит знать:

ВТБ 24

При наличии закладной — рекомендует своим клиентам после полного погашения займа заказать закладную в отделении по месту получения ипотеки. Закладная выдается в течение 10 дней с момента запроса.

При наличии закладной — рекомендует своим клиентам после полного погашения займа заказать закладную в отделении по месту получения ипотеки. Закладная выдается в течение 10 дней с момента запроса.

Для официальной отмены обременения – следует обратиться в отделение реестра. В таком случае, погашение происходит при наличии заявления залогодателя и закладной, присутствие служащего банка не требуется.

При надобности банк может за отдельную плату на основании заверенного у нотариуса заявления от вашего лица самостоятельно снять обременение. Срок снятия обременения – 3 дня.

Обратите внимание! В одной из своих статей мы рассмотрели закладную на квартиру по ипотеке. При отсутствии закладной на кредит – если квартира покупалась в еще недостроенном здании (право собственности еще не зарегистрировано), но был зарегистрирован залог земли, необходимо снять залог с земли в Росреестре, а потом снимать обременение в обычном порядке.

При отсутствии закладной на кредит – если квартира покупалась в еще недостроенном здании (право собственности еще не зарегистрировано), но был зарегистрирован залог земли, необходимо снять залог с земли в Росреестре, а потом снимать обременение в обычном порядке.

Сбербанк

После погашения долга банк вправе снять обременение с недвижимости. После чего собственник может получить выписку из ЕГРП или новое свидетельство.

После погашения долга банк вправе снять обременение с недвижимости. После чего собственник может получить выписку из ЕГРП или новое свидетельство.

При погашении ипотеки с клиентом связывается сотрудник банка для согласования снятия обременения.

Есть два варианта:

- Была оформлена закладная по кредиту – банк предоставляет закладную с отметкой о выплате по ипотеке и все необходимые для государственной структуры документы, после чего залогодатель относит документы в Росреестр и снимает обременение;

- Закладная по кредиту не оформлялась – банк согласовывает дату посещения Росреестра, после чего банк и владелец подают совместную заявку.

Газпромбанк

Снятие обременения происходит, как и в ВТБ24.

После погашения задолженности вам необходимо прийти в отделение банка, где вы получали ипотеку и получить документ с отметкой о полном погашении долга, после чего взять необходимые бумаги для государственных органов, написать заявление и прийти в отделение Росреестра для дальнейшего снятия обременения.

Обременение на недвижимое имущество

Некоторые граждане не совсем понимают термин «обременение», и у них возникает вопрос, а нужно ли его снимать? Это связано с тем, что не всегда заёмщики внимательно читают ипотечный договор. До погашения кредита нельзя продавать, дарить или же сдавать недвижимость в аренду.

В некоторых договорах даже указано, что заёмщику не следует делать ремонт. Конечно, люди могут поклеить обои или поменять линолеум, но вносить существенные изменения, например, делать перепланировку, им не разрешается.

В некоторых договорах даже указано, что заёмщику не следует делать ремонт. Конечно, люди могут поклеить обои или поменять линолеум, но вносить существенные изменения, например, делать перепланировку, им не разрешается.

Ограничения накладываются банками для борьбы с недобросовестными заёмщиками, которые могли бы продать жильё, находящееся в залоге у банка. Сотрудники банка не могут постоянно следить за клиентом, поэтому факт того, что квартира находится в собственности банка, фиксируется Росреестром.

Данные отражаются и в документах на недвижимость, которые новый собственник получает после сделки. Даже если он подаст объявление о продаже жилья и найдёт потенциального покупателя, совершить мошенничество не получится. Любой желающий может быстро получить выписку из ЕГРН и узнать, что на конкретный объект недвижимости наложено обременение.

Бывают ситуации, когда собственники хотят продать жильё до полного погашения кредита. В таком случае клиент должен обратиться в банк и получить необходимое разрешение. Потенциальный покупатель погашает кредит заёмщика, а только потом снимается обременение, и заключается сделка. Некоторые люди поступают иначе. Они договариваются с потенциальным покупателем без учёта мнения банка.

Когда стоит обращаться в суд

В ряде случаев использование стандартной процедуры снятия ареста с жилой недвижимости невозможно, так как отсутствует согласие залогодержателя. В этом случае у заемщика остается единственный вариант в виде обращения в судебную инстанцию. К таким ситуациям относятся:

- закрытие банка;

- отсутствие или смерть кредитора;

- нежелание кредитора дать добровольное согласие.

Такая процедура всегда длительна по времени и по количеству затрачиваемых сил, разбирательства в отношении арестованного имущества могут занимать несколько месяцев. В суд необходимо представить полный перечень документов в отношении залогового жилья. В качестве приложения выступают все чеки, квитанции и иные платежные документы. Начало процедуры инициируется подачей заемщика искового заявления с полным описанием обстоятельств дела. Определенное время потребуется на рассмотрение ситуации и принятия решения, формирование уведомления.

Такая процедура всегда длительна по времени и по количеству затрачиваемых сил, разбирательства в отношении арестованного имущества могут занимать несколько месяцев. В суд необходимо представить полный перечень документов в отношении залогового жилья. В качестве приложения выступают все чеки, квитанции и иные платежные документы. Начало процедуры инициируется подачей заемщика искового заявления с полным описанием обстоятельств дела. Определенное время потребуется на рассмотрение ситуации и принятия решения, формирование уведомления.

При вынесении положительного решения в орган регистрации подается заявление, перечень обязательных бумаг и документ с решением суда.

Процедура по снятию обременения

Снять обременения по ипотеке в Сбербанке можно по стандартной схеме. В некоторых регионах процедура упрощена: при обращении в МФЦ с заявлением услуга бесплатная. Нужно пройти 2 этапа:

- Клиент Сбербанка заполняет специальный документ, чтобы снять ограничение прав после погашения ипотечного кредита. В бланке должно быть указано, что объект недвижимости выступает в роли залога по кредитному договору. Работник банка ставит в документе отметку, что заемщик выполнил все обязательства по займу, составляется официальный запрос.

- После обработки заявки банком клиент получает письменное уведомление. Устанавливаются сроки для обращения в Росреестр или МФЦ. Менеджер Сбербанка сопровождает весь процесс и помогает снять обременения без лишних временных и финансовых затрат.

В некоторых отделениях Сбербанка помощь заемщикам не предоставляется. В такой ситуации гражданину нужно самостоятельно решать все вопросы для снятия обременения на законных основаниях.

Какие нужны документы

Снять обременение с жилплощади без дополнительных финансовых расходов и временных задержек можно только в том случае, если заранее подготовить все необходимые документы. Перечень обязательных бумаг:

- Паспорта граждан, которые являются собственниками квартиры.

- Документы, подтверждающие права собственности.

- Договор купли-продажи и его заверенная копия.

- Выписка из финансовой компании, что долг по ипотеке полностью выплачен.

- Справка об отмене залога.

- Справка о передаче и получении закладной на квартиру.

Список документов может быть расширен, все зависит от конкретной ситуации.

Заявление

Чтобы снять обременение с объекта недвижимости, необходимо составить стандартное заявление. В документе не должно быть ошибок и опечаток, так как в противном случае рассмотрение заявки может затянуться.

Какая информация должна быть отображена в заявлении

Обращение составляется заемщиком в произвольной форме с указанием следующих данных:

- Серия и номер паспорта заемщика.

- Место регистрации.

- Реквизиты кредитно-финансовой организации и юридический адрес.

- Полная информация о долге и кредитном договоре (номер и период действия, полученная заемщиком сумма).

- Указание документов, которые могут подтвердить отсутствие долгов по кредиту.

- Сам текст заявления с требованием снять запрет на проведение любых сделок с жилым помещением.

Госпошлина

Снять обременение с квартиры после погашения ипотеки можно только после того, как в реестр недвижимости будет внесена соответствующая запись. Размер государственной пошлины за предоставленную услугу составляет 200 руб. Дополнительные средства взимаются за оформление нового свидетельства (350 руб.). Оплачивать государственный налог должен каждый участник процедуры.

Сколько времени занимает процедура

Снятие обременения не отнимет много времени у клиентов Сбербанка. Банк готовит документы на протяжении 10 дней, но в единичных случаях подготовка бумаг может занять максимум 30 дней.

Самые распространенные причины отказа в снятии обременения

Не все заемщики могут с первого раза снять обременение с ипотечной квартиры, так как иногда работники государственных структур отказываются рассматривать поданную заявку. Причин для этого может быть несколько:

- Ипотека погашена не полностью, и финансовая компания отказывается выдавать закладную. Если заемщик своевременно выплатил кредит, но не может снять ограничения прав, то нужно перепроверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Были поданы не все документы. При снятии ограничения с объекта недвижимости, которым владеют сразу несколько человек, каждый из них должен написать заявление и предоставить подтверждающие личность бумаги (паспорт, водительское удостоверение, свидетельство о рождении).

- Предприняты попытки снять обременение с ипотечной квартиры посторонним человеком. Если у владельца недвижимости нет возможности лично посетить Росреестр или МФЦ, то необходимо оформить нотариально заверенную доверенность на другого человека. Только на этом основании третье лицо сможет подать заявление.

Чтобы снять обременение с ипотечного жилья в сжатые сроки, нужно проконсультироваться с работником Сбербанка, который поможет избежать распространенных ошибок, негативно влияющих на скорость рассмотрения обращения.