Как заказать карту Халва – 3 проверенных способа

Есть несколько вариантов заказа карты – через интернет, по телефону и в отделениях Совкомбанка (МТБ Банка для клиентов из Беларуси).

Рассмотрим особенности каждого способа.

Способ 1. Через Интернет

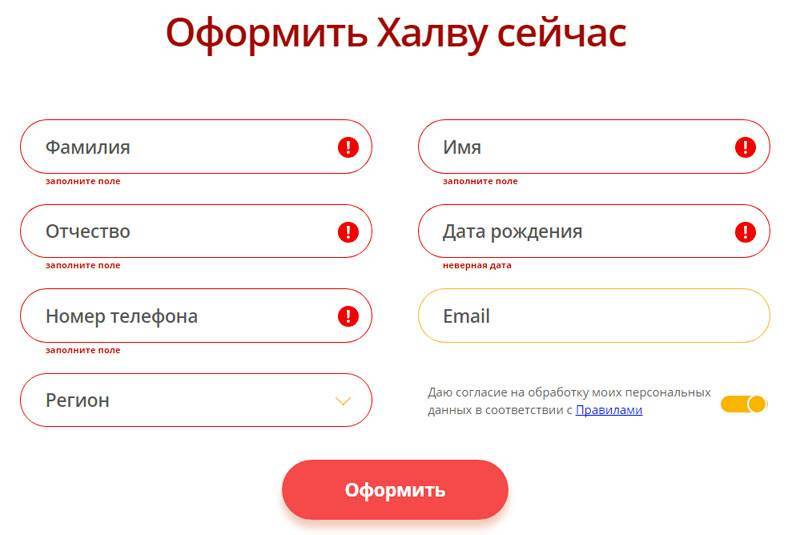

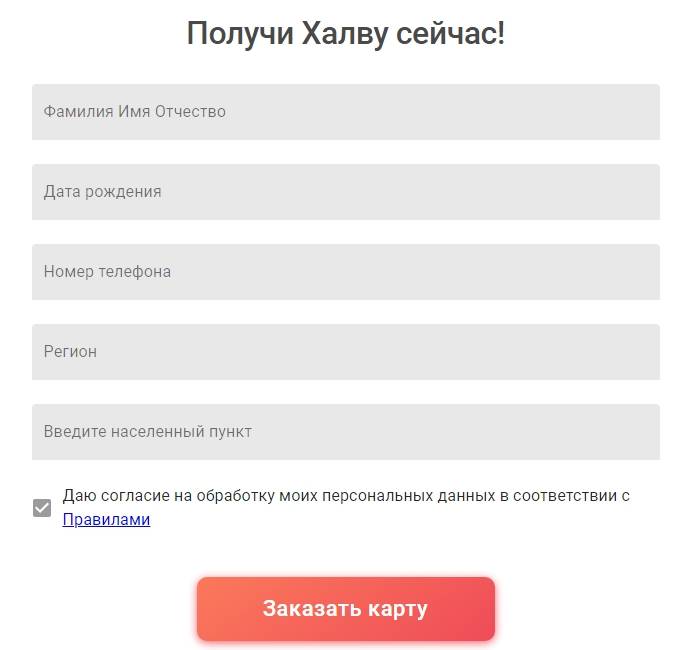

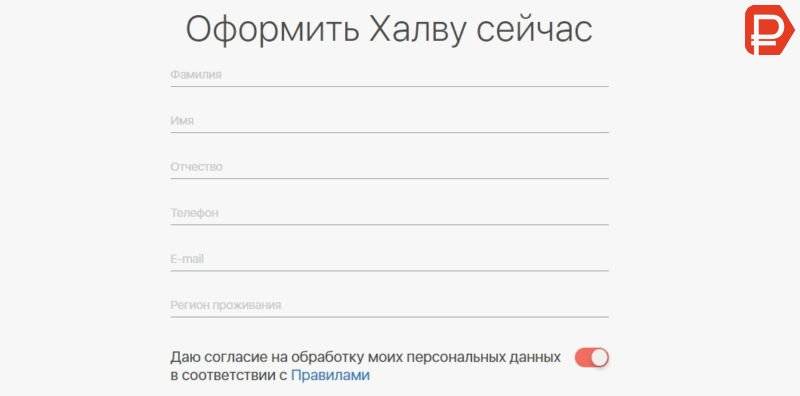

Подача онлайн-заявки – это доступность и экономия времени. Для этого нужно всего лишь зайти на сайт Совкомбанка или сразу на halvacard и кликнуть кнопку «оформить Халву».

Далее заполняем небольшую анкету:

- ФИО;

- номер телефона;

- электронная почта;

- регион проживания.

После этого нажимаем «дальше» и ждём звонка от оператора. Он перезвонит через несколько минут, чтобы уточнить данные и подтвердить заявку. При необходимости объяснит все нюансы использования карты.

Вам останется только получить кредитную карту Халва в ближайшем отделении банка.

Способ 2. По телефону

Для жителей Москвы и области доступен вариант оформления по телефону с доставкой на дом.

Привожу дословно свой диалог с оператором Еленой на официальном сайте halvacard:

Поскольку я проживаю в Новосибирске, мне такой способ оформления, увы, недоступен.

Способ 3. В отделении Совкомбанка

Ну и самый надёжный вариант – прийти с паспортом в отделение Совкомбанка и заполнить заявку там. При необходимости консультант подскажет, как заполнять правильно.

Таблица сравнения способов получения карты:

| № | Способ | Время оформления и получения | Нюансы |

| 1 | Онлайн | Заполнить анкету – 5 минут, получение при положительном ответе – в день обращения | Прийти в отделение банка всё равно придётся |

| 2 | По телефону с доставкой | В день обращения или на следующий день | Актуально только для жителей Москвы и области |

| 3 | В отделении банка | Заполнить анкету – 5-10 минут | Забирать здесь же, возможно ожидание |

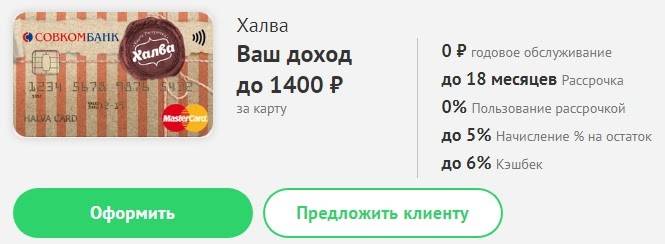

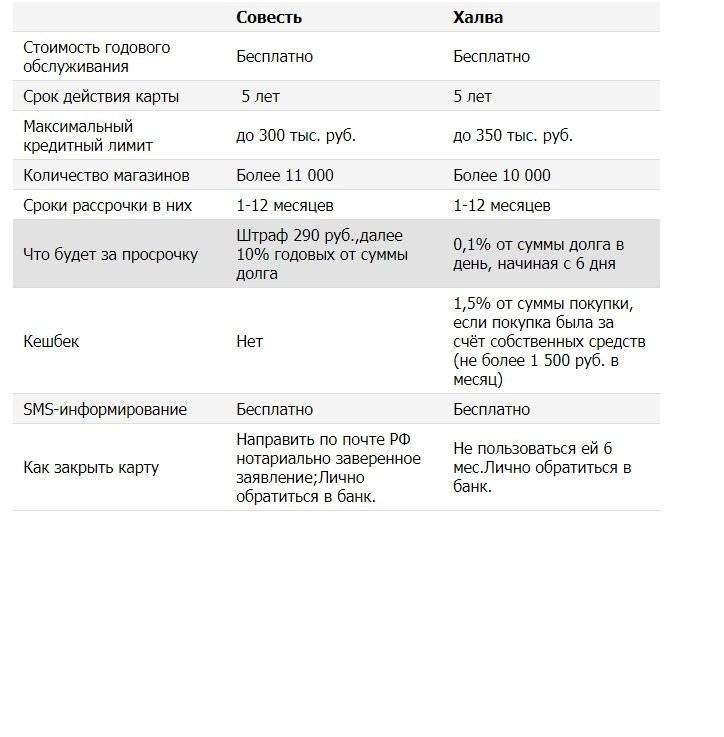

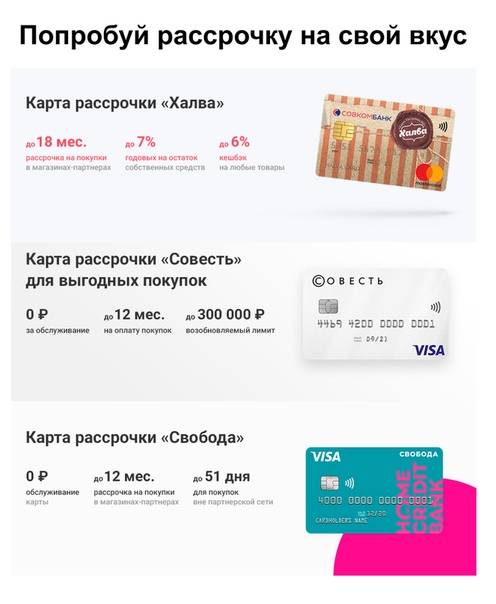

Кредитная карта рассрочки «Халва» – условия пользования

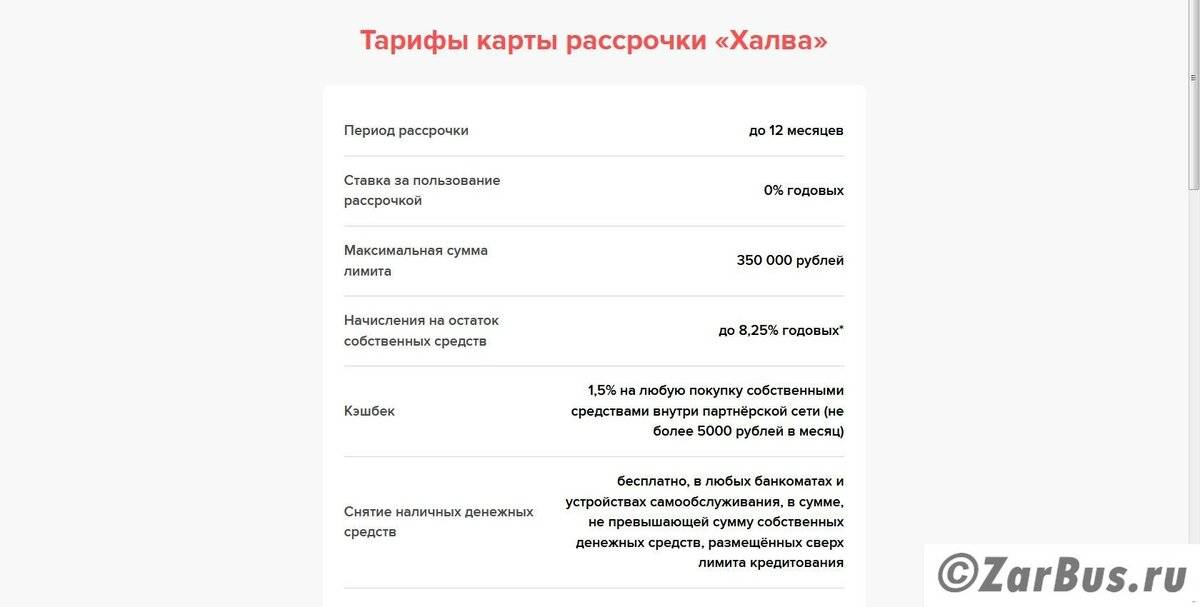

Кредитная карта «Халва» выпускается с лимитом до 350 тыс. рублей. Он устанавливается индивидуально с учетом платежеспособности, кредитной истории и других параметров заемщика. Залог или поручительство для оформления кредитки не нужны.

Основные условия и тарифы

- Выпуск пластика с индивидуальным дизайном – 2000 р. При доставке его курьером плата выше – 3000 р.

- Ставка в течение льготного периода – 0%. Если за этот срок долг не будет погашен, то клиенту будут начислять проценты по ставке 10%.

- Обязательный ежемесячный платеж – сумма платежей по всем оформленным рассрочкам. При переходе на минимальные платежи он составит 1/12 от суммы задолженности на дату формирования ежемесячного платежа.

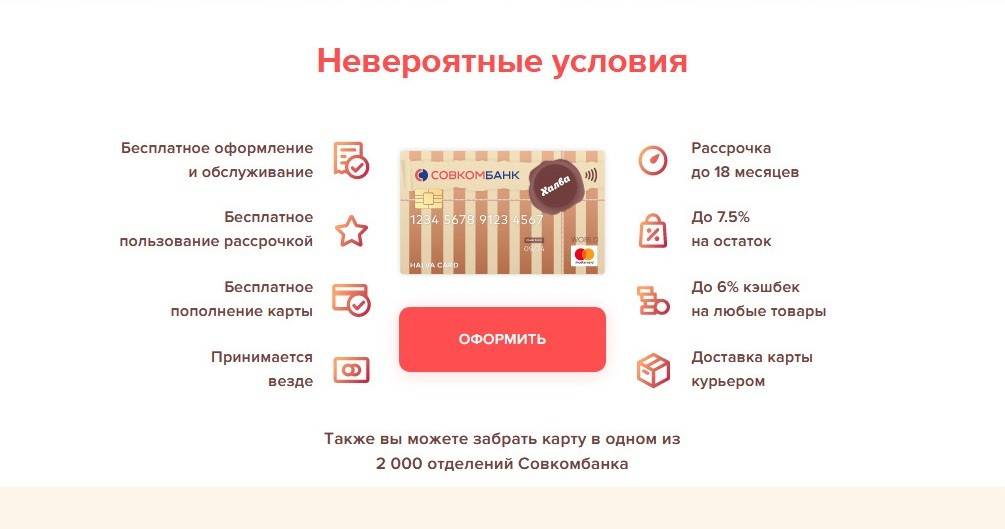

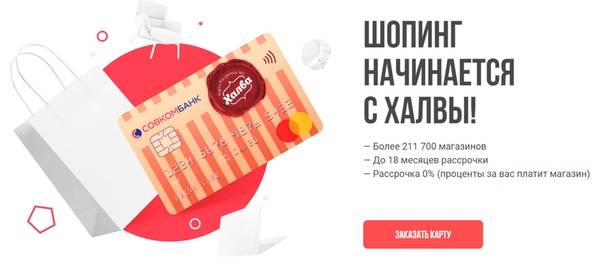

- Максимальный срок рассрочки – 18 месяцев. Стандартно он определяется партнером, но может увеличиваться клиентом за счет подключения дополнительных опций и по акциям банка.

- Комиссия за получение наличных из кредитного лимита – 2.9% + 290 р. При этом максимальная сумма операции – 15 тыс. р.

Если первая покупка в компании-партнере совершена в течение 10 дней с момента подписания договора, то банк бесплатно предоставляет на нее 3 месяца рассрочки. Они добавляются к сроку, предоставленному партнером.

Дополнительные опции и спецтарифы

Клиентам предлагают 2 дополнительные услуги для удобного обслуживания задолженности

- Опция «Минимальный платеж». Если по каким-то причинам нет денег для оплаты всего платежа по рассрочке, то можно внести лишь минимальный платеж, равный 1/12 от суммы задолженности. За использование опции взимается комиссия в 1.9% от суммы задолженности, а разница между суммами платежа переносится на следующий платеж по рассрочке. Пользоваться опцией можно любое количество раз.

- Опция «Защита платежа». Она позволяет оплачивать покупки карточкой в рассрочку, не допускать слишком большого роста ежемесячного платежа, не зависеть от срока беспроцентного периода, установленного компанией-партнером, а также получить страховую защиту жизни и здоровья. При активной опции и задолженности до 60 тыс. р. ежемесячный платеж для пенсионеров составит 3 тыс. р., а для всех остальных – 5 тыс. р. При общей задолженности от 60 тыс. р. размер платежа составит 1/12 от суммы долга. Стоимость опции 299 р./месяц, но не более 2.99% от суммы долга. Плата не взимается при отсутствии задолженности.

Для увеличения срока рассрочки клиент может подключить также специальный тарифный план. На выбор их доступно 4 вида:

- Тариф «Плюс 3 месяца» на 3 месяца – 1200 р.;

- «Плюс 6 месяцев» на 3 месяца – 2200 р.;

- Тарифный план «Плюс 3 месяца» на 1 год – 4100 р.;

- «Плюс 6 месяцев» на полгода – 4500 р.

При активном тарифном плане срок рассрочки, предоставленной партнером, увеличивается в соответствии с его условиями на 3 или 6 месяцев. Продление подписки осуществляется автоматически. К одной карточке доступно подключение только одного тарифного плана.

Подводные камни в условиях и тарифах

- SMS-информирование стоит 99 р. в месяц. Оно будет бесплатным для клиентов старше 50 лет, а также при подключенных PUSH-уведомлениях и 3 или более входах в приложение или личный кабинет.

- Если расплачиваться не в магазинах-партнерах, то срок беспроцентного кредитования составит 2 месяца и придется платить комиссию. Она составит 1.9% от общей суммы операций в сторонних торговых предприятиях за месяц плюс 290 р. Плата не взимается, если сумма операций в сторонних торговых точках не превышает 1000 р.

- Штраф за первый пропущенный платеж – 590 р., за второй – 1% от суммы долга + 590 р., а за третий и следующие – 2% + 590 р. Дополнительно ежедневно при просрочке начисляют неустойку в размер 19% годовых от общей суммы задолженности.

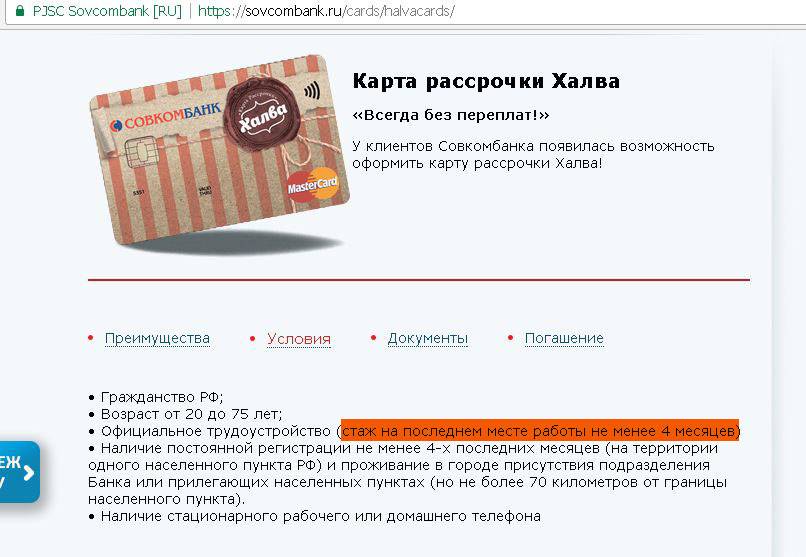

Кому дают карту Халва и со скольки лет?

Не каждый обратившийся в Совкомбанк человек может рассчитывать на получение карточки. Халва выдается гражданам Российской Федерации. Многие потенциальные клиенты интересуются: со скольки лет можно претендовать на получение, последующее использование магнитного пластика? Согласно условиям программы человек должен быть старше 20 лет, максимальный возрастной порог составляет 80 лет. Обязательным условием представляется наличие достойного уровня платежеспособности. Банк должен быть уверен, что совершенная трата денежных средств будет вовремя и полностью возмещена. Несмотря на отсутствие условия предоставления клиентом справки об официальном трудоустройстве, сотрудники попросят предоставить номер телефона работодателя. Операционисты свяжутся с отделом кадров указанной организации и подтвердят получение человеком указанной суммы ежемесячной заработной платы. При отсутствии дополнительных долгов и наличии возможности покрывать дополнительные денежные расходы, можно рассчитывать на одобрение заявки и получение продукта для последующего использования.

Как выбрать свежую халву

Важно выбрать свежий и качественный продукт, иначе можно легко отравиться. Выбирайте изделие в упаковке, так как при покупке на развес срок годности халвы очень маленький

В упаковке она хранится до двух месяцев. Тара должна быть цельная и герметичная без повреждений, перед покупкой обязательно проверьте срок годности и дату изготовления, состав продукта.

На поверхности халвы не должно быть масла и темных пятен, шелухи и неизмельченных зерен, прожилок карамели. Продукт должен быть ровным с одинаковыми краями, сухим на внешний вид и без горечи. При нарезке свежая алва не крошится, а сохраняет первоначальную форму.

Халву легко приготовить дома. Домашний продукт получается максимально безопасным, ведь вы будете уверены в составе блюда и качестве ингредиентов. Он подойдет и для детей, и для кормящих мам.

Виды Карт Рассрочки «Халвы» – Обычная, Халяль, Авито и Бонус

Как уже сказано выше есть несколько видов тарифных планов для пластиковой карты, хотя различия между ними небольшие. Однако сама карта также выпускается в нескольких спецификациях.

От конкретного вида оформленного пластика напрямую зависит то, какие именно бонусы можно получить, и где в основном следует пользоваться продуктом.

От конкретного вида оформленного пластика напрямую зависит то, какие именно бонусы можно получить, и где в основном следует пользоваться продуктом.

«Обычная Халва»

Детали обслуживания стандартного пластика описаны выше. Пользователь может рассчитывать на получение кредитного лимита в размере до 350 000 рублей, рассрочку сроком до 18 месяцев. Допускается хранение личных средств на карте с начислением процентов на них.

«Халяль-Халва»

Специальная карта для мусульман. Главная ее особенность – условия использования и обслуживания пластиковой карты полностью соответствуют всем нормам шариата.

- Возможность воспользоваться рассрочкой в магазинах, полностью отвечающих нормам шариата.

- Увеличенный срок рассрочки. В некоторых случаях он может достигать 36 месяцев (то есть, трех лет).

- За использование денежных средств проценты не взыскиваются.

- Платить за выпуск карточки, как и ее обслуживание – не нужно.

В остальном карта не отличается от стандартного продукта. Оформить пластик в данный момент невозможно. Дело в том, что выпуск карт этого сегмента был прекращен с 1 сентября этого года.

Карточки, оформленные до указанной даты, могут использоваться по прямому назначению.

«Бонус-Халва»

«Бонус-Халва» в отличие от стандартного пластика является дебетовой картой. То есть, клиент будет полностью использовать собственные, а не кредитные средства. Еще одна отличительная особенность карточки – предоставление клиенту 1 000 бонусов во время активации. Потратить накопленные баллы можно в магазинах, являющихся партнерами банка. На эту карту рассрочка не распространяется.

«Халва-Авто»

Как очевидно из названия, данный продукт предназначен для автолюбителей. Главная его особенность – возможность получения на 1 месяц большей рассрочки в случае, если оплата пластиком происходит в магазинах из категорий «Авто» и «Заправки». Кроме того, допускается льготное кредитование клиента в случае использования карты на любых СТО и заправках (даже не являющихся партнерами банка).

В остальном карта полностью соответствует стандартной «Халве». Единственное исключение касается максимального срока рассрочки. В этом продукте он увеличен до 36 месяцев.

Возрастные ограничения

Гражданин Российской Федерации признается полностью дееспособным по достижению восемнадцати лет. Но не все банки готовы принимать в ряды заемщиков столь юных лиц, еще не в полной мере понимающих свои права и обязанности. Каждое финансово-кредитное учреждение устанавливает минимальный возраст для кредитующихся физических лиц, в среднем это 21-22 года. Оформить карту Халва от Совкомбанка может клиент, достигший 20 лет.

Так как Халва является одновременно и кредитным продуктом, то банк не решается выпускать её любому желающему. Дают карту рассрочки от Совкомбанка лицам, проходящим по возрастному ограничению 20-75 лет. Хотя потребительские и ипотечные займы банк выдает гражданам вплоть до 85 лет, Халва имеет несколько иные условия предоставления.

В случае, когда человек соответствует указанному возрастному цензу, но имеет ограниченную дееспособность по решению судебного органа, пластик получить не удастся. Если Совкомбанк, вследствие человеческой или технической ошибки, все-таки выпустит карточку недееспособному лицу, попечитель или опекун имеют полное право обратиться в финансовое учреждение, и Халва будет заблокирована после подробного разбора произошедшей ситуации.

Почему Халву называют картой 3 в 1?

Карта рассрочки не позиционируется как кредитка. В сознании большинства населения, кредитная карта – невыгодный продукт, по которому предусмотрены грабительские проценты. Затраты по стандартной кредитке кажутся намного большими, чем по Халве. Однако это частично ошибочное мнение. Однако если не успеть погасить долг вовремя, пластик трансформируется в обычную кредитку, тарифами которой предусмотрен немаленький процент и внушительный штраф за просрочку.

Халва от Совкомбанка сочетает в себе возможности и кредитной, и дебетовой карточки, позволяет как хранить на счету собственные средства, так и пользоваться заемными. Итак, существенное различие с кредиткой будет заметно только при своевременном закрытии задолженности по карте рассрочки. В обратном случае – её условия могут быть даже менее привлекательными, чем тарифы стандартной кредитной карточки от другого банка.

Что касается сроков рассрочки, то заявленные банком 18 месяцев – это сильное преувеличение. На самом деле, магазины-партнеры в среднем ждут по 2-4 месяца, в редких случаях – полгода-год. Поэтому, приобретая дорогостоящий товар, не стоит надеяться на обещанные полтора года рассрочки, в реальности она составит месяцев 6, и сумма периодического платежа будет достаточно велика.

Перед тем, как оформить Халву, внимательно изучите условия предоставления и пользования картой. Огромное значение уделите срокам погашения взносов, это позволит не попасть в список должников.

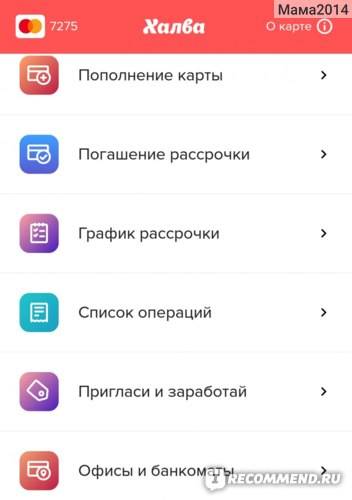

Также, после совершения погашения в счет долга, обязательно отслеживайте, что зачисление произошло. Сделать это можно в персональном кабинете на сайте Совкомбанка или через приложение для мобильных устройств.

Кэшбэк и проценты на остаток по счету

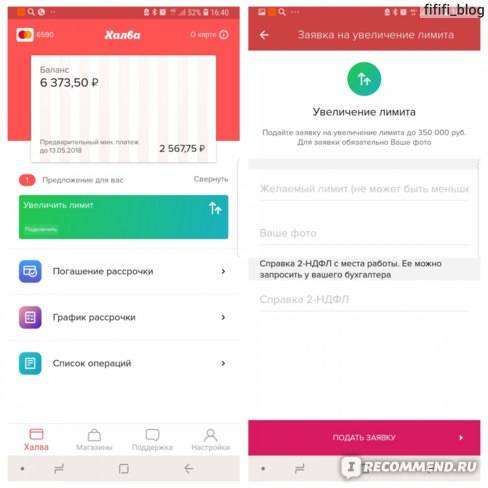

Возможность получения хорошего процента кэшбэка и годовых доступна для держателей карточки, использующих личные денежные средства. Необходимо пополнить банковский пластик имеющимися собственными финансами, посетить личный кабинет пользователя на официальном сайте компании. Далее ищем меню с установкой приоритета по первоочередности списания денег с карты. Выбираем сначала личные финансовые средства, а потом заемные. Кеш-бэк составит 6% при условии использования бесконтактного способа оплаты. Необходимо установить специальное мобильное приложение для оплаты привязанной карточки. Остаток личных денежных средств также принесет владельцу некоторую прибыль. Максимально возможный для получения процент годовых составляет 7,5%. Более подробные условия расположены на официальном сайте продукта. Дополнительно можно использовать телефон горячей справочной службы для получения необходимой информации.

Как пользоваться Халвой

Халвой можно пользоваться не только как картой рассрочки. На ней можно держать собственные финансы и рассчитываться ими. В таком случае можно участвовать в программе лояльности. По ее условиям за покупки начисляется кэшбэк до 20%. Причем покупки за счет собственных денег можно делать не только у партнеров, а в любых торговых точках.

Второй момент – на остаток собственных средств начисляют процент исходя из ставки 6,5% годовых. Процент может быть и выше, если соблюдены следующие условия:

- Халвой оплачено более 5 покупок;

- ежемесячно расходуется боле 10 тыс. руб. как заемных, так и собственных средств;

- все платежи по оплате долга сделаны в срок.

В таком случае процент на остаток считают по ставке 7,5%

Недавно стало возможно снимать с карты Халва и наличные. За это взимается комиссия – 290 руб. + 2,9%. Эти деньги не списываются со счета сразу, а плюсуются к ближайшему ежемесячному платежу.

Как активировать карту Халва «Совкомбанк»?

Как таковой активации карты Халва не требуется. Достаточно лишь совершить покупку. Однако для выполнения некоторых действий придется пройти такую процедуру. Это можно сделать следующими способами:

- вставить карту в банкомат и сделать любую операцию, например, запросить баланс;

- позвонить в колл-центр и попросить активировать пластик (потребуются паспортные данные и номер карты);

- в отделении банка;

- через мобильное приложение, привязав номера телефона к карте.

В целом ответ на вопрос «Как активировать карту Халва «Совкомбанк» самостоятельно?» очень прост: сделайте платеж и пользуйтесь!

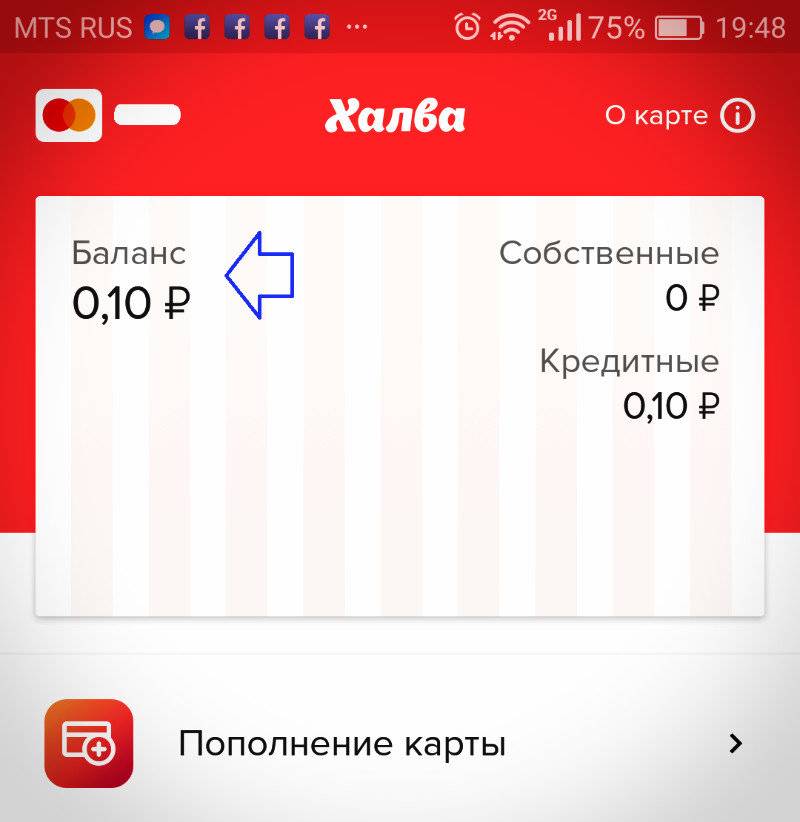

Как узнать сколько денег на карте Халва при оформлении

Это можно сделать несколькими способами.

- Набрать на горячую линию по номеру 8-800-100-77-72.

- Получить эту информацию через свой личный кабинет в мобильном приложение «Совкомбанк – Халва». Для этого необходимо зайти в раздел «Мои финансы», там перейти в «Карты и счета». Система выведет на экран данные по всем счетам и пластиковым картам, которые есть у клиента. Из списка нужно выбрать «Халва» и вся информация по ней будет видна.

- Аналогичным образом можно воспользоваться личным кабинетом на официальном сайте карты Халва. Только там не нужно ничего выбирать, поскольку в нем содержится информация только по этой карте. Сразу же после входа доступная сумма будет отображена на экране.

- Данные видны и в банкомате по опции «Проверить баланс». Если воспользоваться устройством «Совкомбанка», то получить информацию можно бесплатно. Другие финансовые организации берут за это комиссию.

- Можно обратиться в любой офис «Совкомбанка». Для этого нужно иметь при себе паспорт и карту (либо назвать ее номер оператору). Работник банка сделает распечатку по карт-счету где, помимо движения средств по счету, будет указана и доступная сумма.

- После проведения каждой операции на телефон приходит СМС-уведомление. Там указывается расход и остаток доступных средств на счете.

Разблокировать карту Халва

Карту может заблокировать как сам держатель, так и банк в следующих случаях:

- клиент не соблюдает положения договора;

- подозрительные транзакции по карте;

- на основании постановления судебных приставов;

- после третьей неудачной попытки набрать пин-код.

В любом случае продолжать ею пользоваться не получится. Придется обращаться в офис. Услуга бесплатная, но разблокируют Халву только после проверки на предмет отсутствия нарушений.

Как восстановить пин-код карты Халва «Совкомбанк»

Пин-код восстановить невозможно. Придется получать новый. Сделать это можно только в отделении «Совкомбанка». При визите нужно написать заявление на создание нового кода и взять с собой паспорт. Если же обращается не сам держатель, а его представитель, то в обязательном порядке нужна доверенность, заверенная нотариусом.

Нередко держателей интересует вопрос как сменить пин-код на карте Халва. При подозрении, что код стал известен посторонним лицам, клиент может сделать это самостоятельно в банкомате. Там есть опция «Сменить пин-код».

Дополнительная услуга «Защита платежа»

Пользователям банковской карточки «Халва» доступна услуга «Защита платежа». С услугой держатель карты может не беспокоиться о сильном росте ежемесячных платежей. С «Защитой платежа» не важен срок рассрочки от магазина – при совершении крупных покупок он автоматически увеличивается, а сумма, подлежащая ежемесячной выплате, остается комфортной для покупателя.

Размеры платежей по рассрочке:

- при величине долга до 60 000 рублей – 3000 рублей для пенсионеров и 5000 рублей для остальных покупателей;

- при величине долга свыше 60 000 рублей – 1/12 величины образовавшегося долга для всех клиентов банка.

Подключение и отключение услуги происходит в банке при личном визите.

Стоимость услуги «Защита платежа»

Услуга предоставляется держателю карточки «Халва» абсолютно бесплатно при отсутствии текущей задолженности и при активном использовании карты. При наличии задолженности – 2,99% от цены покупки, но не менее 299 рублей.

Дополнительные бонусы

Подключив услугу «Защита платежа» владелец карточки получает возможность бесплатно застраховать свою жизнь вместе с надежной страховой компанией «МетЛайф».

Страховые суммы удерживаются из денежных средств, взимаемых с держателя карты за подключенную услугу «Защита платежа».

Выгоды от использования карты

С покупками разобрались, но хотелось бы узнать подробно об условиях карты.

Карта действительно очень выгодна простому потребителю, предлагая ему большие возможности.

Во-первых, за открытие счета и последующее обслуживание платить не нужно. Согласитесь, это немало, при условии, что она открывается на 5 лет. Однако обязательное условие: использовать карту не реже одного раза за полгода, или она будет заблокирована.

Во-вторых, рассрочка, она дается от 1 до 12 месяцев без дополнительных комиссий. К примеру, захотелось вам полететь на отдых прямо сейчас, а свободных денег нет, но у вас ест Халва. Вы идете в турагентство, которое входит в число партнеров, выбираете интересный тур, расплачиваетесь за него картой, а потом только равными частями выплачиваете его стоимость банку.

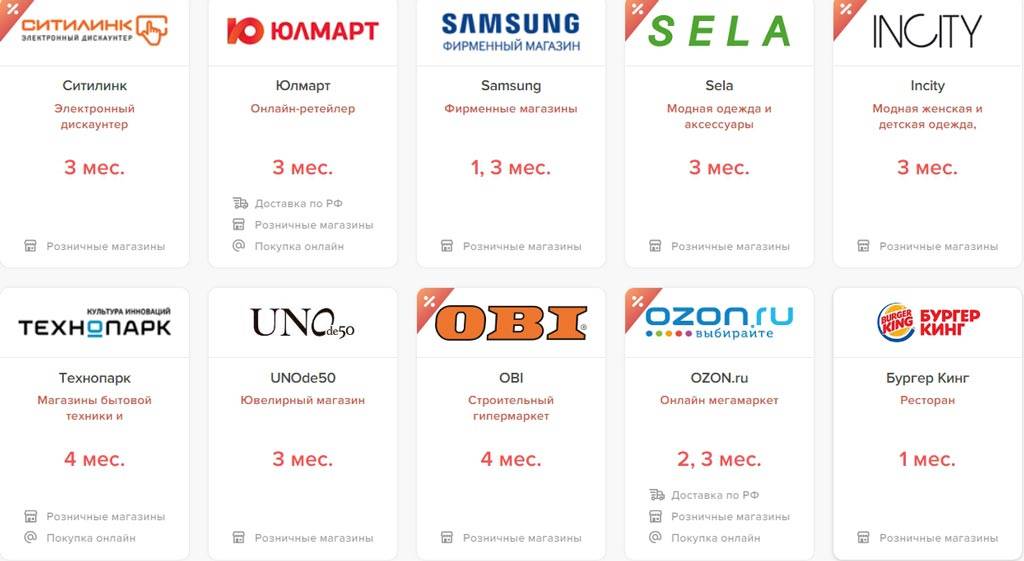

В третьих, банк активно работает по программе привлечения партнеров. Полная информация обо всех компаниях, которые сотрудничают с нами по Халве, есть на официальном сайте. Вам достаточно указать место своего проживания, и система покажет вам все доступные магазины и салоны, которые обслужат вас по нашей карте.

Еще одно важное преимущество: Халва может быть использована как дебетовая карта. То есть, вы свободно можете пополнить ее собственными деньгами сверх лимита, и снять их потом в любом нашем банкомате без процентов. Также вы можете совершать покупки в магазинах партнерах и получать за это Cash Back в размере 1,5% процентов, но не более 1500 рублей в одном отчетном периоде

Также вы можете совершать покупки в магазинах партнерах и получать за это Cash Back в размере 1,5% процентов, но не более 1500 рублей в одном отчетном периоде.

На какую сумму можно рассчитывать открывая эту карту?

Банком установлен максимальный лимит в сумме до 350 тыс. руб.

А насколько реально получить такую сумму на свою карту?

Все будет зависеть от ваших доходов и расходов. Консультант уточнит какие доходы вы получаете, на что их тратите, и введя их в компьютер, проанализирует вашу платежеспособность. Если ваши доходы совсем маленькие, или не перекрывают расходы, тогда банк будет вынужден отказать вам в выдачи карты вообще.

То есть, банк не выдает карты всем желающим, еще нужно соответствовать определенным критериям?

Конечно, в случае, как и с кредитом, банк вынужден проверять вашу кредитную историю, нагрузку, доходы, для того чтобы быть уверенным что вы вернете потраченные деньги.

А что будет, если деньги не вернуть?

Чтобы разобраться детально, клиенту обязательно нужно прочитать условия договора. В двух словах, при просрочке платежа, будут насчитываться штрафы в размере 0,1% за каждый календарный день. Если клиент будет отказываться от возврата денег, тогда банк оставляет за собой право продать его долг третьим лицам.

Получается, платить придется в любом случае?

Конечно, по-другому и быть не может.

Карта Халва: покупай СЕГОДНЯ — плати ПОТОМ

Карта Халва от Совкомбанка не случайно называется «картой рассрочки», а не кредитной картой. Товары по этому продукту приобретаются именно в рассрочку на несколько месяцев, а не в кредит.

В чем отличие рассрочки от кредита? В первом случае покупатель не выплачивает проценты, во втором случае – делает это. «Сладкая карточка» Халва позволяет покупать сегодня, а платить потом. Период рассрочки зависит от условий конкретного магазина и варьируется в диапазоне от 2 месяцев до года.

Карта рассрочки Халва доступна почти всем желающим: её эмитент Совкомбанк славится традиционно доброжелательным отношением к клиентам. При этом пользователь не платит ни за выпуск, ни за оформление карты, ни за годовое обслуживание, ни за смс-информирование.

В рассрочку доступны самые разнообразные товары и услуги – от продуктов питания до дизайнерской мебели и туров на Багамы.

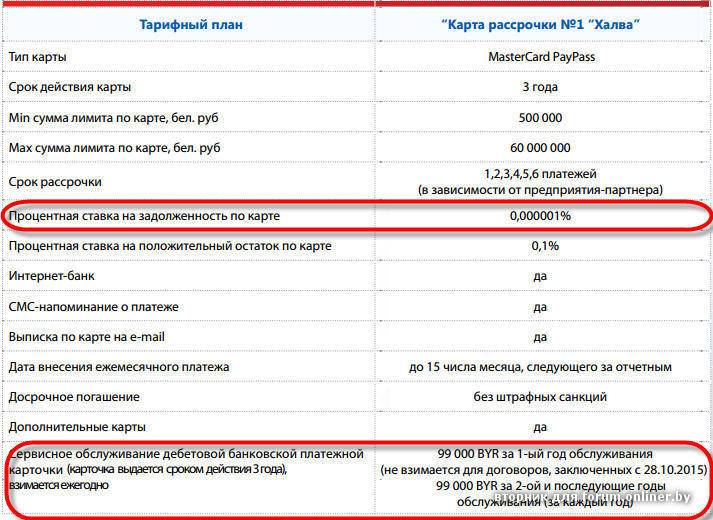

Продукт действует на территории России и Республики Беларусь. В Беларуси карту выдаёт МТБ Банк. Возобновляемый лимит по карте – 350 000 рублей. Нужную сумму кредитных средств устанавливает покупатель, но Банк вправе корректировать этот показатель в зависимости от оценки платежеспособности клиента.

Перечислю главные плюсы карты Халва:

- вы платите за товары и услуги в рассрочку, а проценты в банк возвращает магазин;

- нет никаких комиссий, переплат и первоначальных взносов;

- карту вам выдадут в день обращения в банк;

- вы не платите за оформление, выпуск и годовое обслуживание продукта;

- вы имеете право хранить на карте собственные средства и использовать их по своему усмотрению;

- оплата происходит в одно касание благодаря системе PayPass.

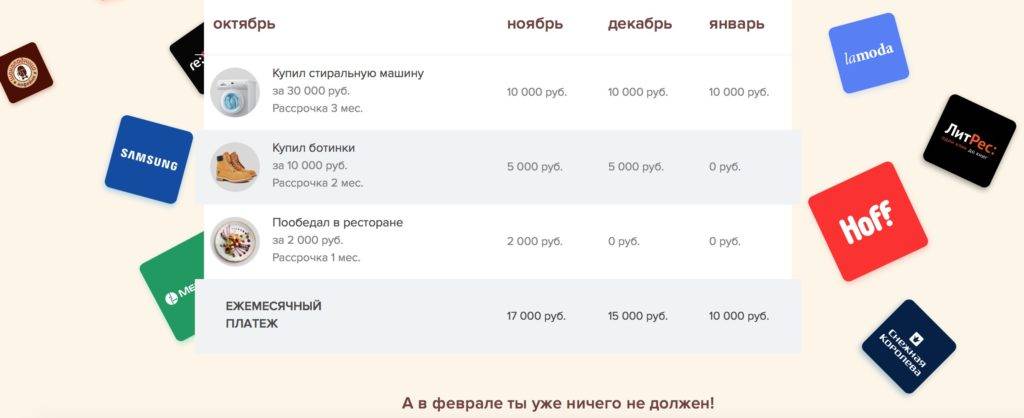

Погашать долг за приобретённый товар вы будете ежемесячно равными платежами в течение заранее установленного срока. На внесение платежа банк отводит 15 дней с 1 числа каждого месяца.

Чтобы погасить долг, вы должны внести на карту собственные средства и перечислить их в счет рассрочки. Либо они перечислятся автоматически 15 числа, если вы не сделаете этого сами. Если захотите рассчитаться за товар раньше срока и полностью, никто не будет против.

Смотрите короткое видео о преимуществах «Халвы»:

Если вы ожидаете какого-то подвоха от карты рассрочки Халва Совкомбанка, то его здесь просто нет. В плюсе остаются все участники сделки. Банк получает проценты по кредиту от магазинов-партнёров, магазины получают больше покупателей, клиенты приобретают товар в рассрочку без всяких переплат.

Средства на карте удобно контролировать в личном кабинете на сайте halvacard.ru. Владелец всегда в курсе, сколько денег есть на счету, каков размер задолженности и когда вносить ежемесячную плату. Работает также удобное мобильное приложение.

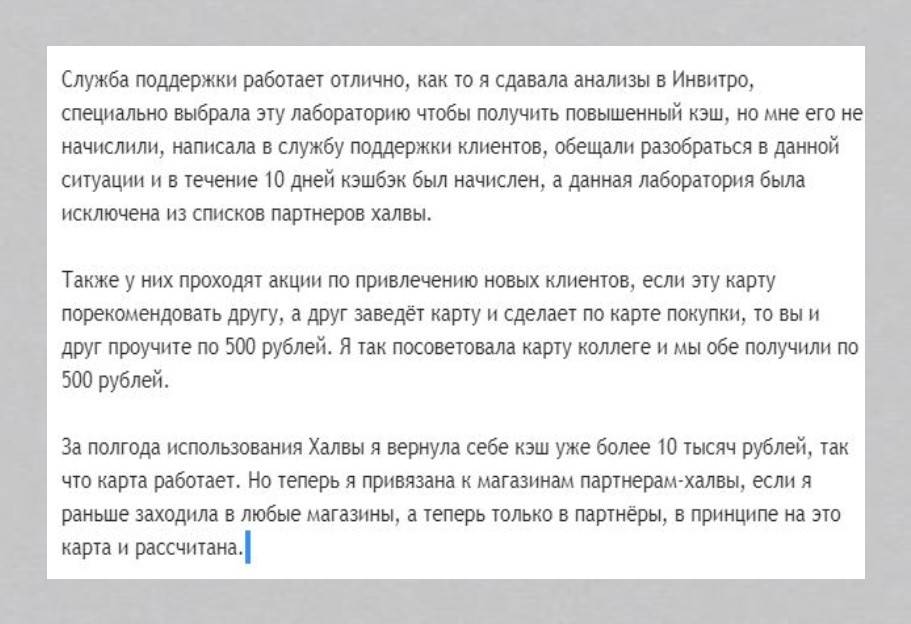

Если расплачиваетесь в магазинах-партнёра своими средствами, за каждую покупку начисляется кэшбэк в размере 1,5%. За снятие собственных наличных сверх кредитного лимита в банкоматах Совкомбанка проценты тоже не начисляются.

Прочие подводные камни

Об основных подводных камнях Халвы я уже рассказала

Перечислю еще несколько нюансов, на которые нужно обращать внимание

- Если у вас еще нет карты, то вам ее навяжут при открытии вклада в Совкомбанке, мотивируя это тем, что выплата процентов возможна только на Халву. Если вы откажетесь от оформления, вам откажут в открытии вклада. Такое навязывание незаконно и вы вполне можете «пободаться» с руководством Совкомбанка, чтобы проценты начисляли на другую карточку. Только на это вы потратите кучу нервов.

- Иногда в магазинах-партнерах товары стоят дороже, чем в других магазинах.

- Некоторые акционные товары нельзя купить в рассрочку. Это скорее минус партнера, а не Халвы, так как именно магазин отказывается принимать такую оплату.

- Совкомбанк не уведомляет клиентов об исключении того или иного магазина из партнерской сети, поэтому перед тем как совершить покупку, еще раз посмотрите, числится ли выбранный магазин в партнерах.

- В партнерской программе может участвовать не вся сеть, а только конкретные магазины. Адреса нужно уточнять в личном кабинете.

- Если снимать наличные в «чужих» банкоматах или оплачивать товары в иностранной валюте, может произойти перерасход кредитного лимита. За это Совкомбанк начислит 36% годовых на сумму, превышающую установленный лимит. Проценты будут начисляться каждый день до тех пор, пока вы не закроете несанкционированную задолженность.

Вывод 7. С Халвой всегда нужно держать ушки на макушке, иначе попадетесь на какой-нибудь мелочи.

Как работает рассрочка от Совкомбанка: описание

Условия использования карточки весьма оригинальны. Свою выгоду получают три стороны задействованные в процессе. Человек подает заявку на получение карты и ждет ответ, касаемый одобрения получения банковского пластика. Карточка имеет некоторый денежный лимит, предоставляемый банком. Максимальная сумма лимита составляет 350 тысяч рублей. Совершение трат доступно у партнеров Совкомбанка. При оплате товаров, приобретаемых у иных контрагентов, рассрочка действовать не будет. Сумма платежа делится равноценно относительно месяцев предложенной магазином рассрочки. Потенциальные клиенты Совкомбанка удивляются, для чего банку предлагать использовать подобную систему без процентов. На первый взгляд может показаться, что выгода отсутствует. Но мнение ошибочно, свои проценты финансовая компания получает от магазинов партнеров. Благодаря созданной системе партнеры банка получают готовых клиентов и увеличивают собственный товарооборот. Проценты с каждой покупки оплачивают непосредственные партнеры за участие в партнерской программе и получение каждого нового покупателя.

Заключение

Конкретные методы оценки зависят, в первую очередь, от банка. Один и тот же клиент при одинаковых условиях может получить одобрение в одной организации и отказ в другой. Но общие правила и принципы изучения клиентов остаются одинаковыми, а вместе с ними – и общие требования. Если вы будете поддерживать положительную кредитную историю, иметь достаточно высокий официальный доход и не совершать серьезных правонарушений, то вашу заявку одобрят в любом банке.

Большая часть этих правил действует и в микрофинансовых организациях – МФК и МКК. Но такие компании обычно менее строги к клиентам из-за особенностей микрозаймов – более низких сумм и коротких сроков. МФК и МКК чаще одобряют заявки от тех, кому отказывают банки, но и рискуют при этом значительно сильнее из-за большого числа сомнительных заемщиков.

Перед тем, как выдать кредит, банк внимательно проверяет заемщика

Он обращает внимание на:

- Кредитную историю

- Документы заемщика, их подлинность и соответствое требованиям

- Данные о клиенте в государственных базах данных

- Доходы и платежеспособность заемщика

- Состояние залога или поручителя (если они есть)

- Другие параметры (например, деловую репутацию или неуплаченные налоги)

Итоговое решение принимается в процессе андеррайтинга и скоринга. Перед обращением за кредитом, чтобы оценить вероятность отказа, проверьте себя по этим показателям.

Автор #ВЗО. Работал юристом в крупной микрокредитной компании, из-за кризиса попал под сокращение. Он хорошо знает законы, которые регулируют кредитную сферу. Николай расскажет вам, как правильно пользоваться займами и что делать, если у вас появились долги.

nikolaypotapov@vsezaimyonline.ru