Способы возврата

Чтобы вернуть страховку, необходимо правильно составить заявление и подготовить пакет документов.

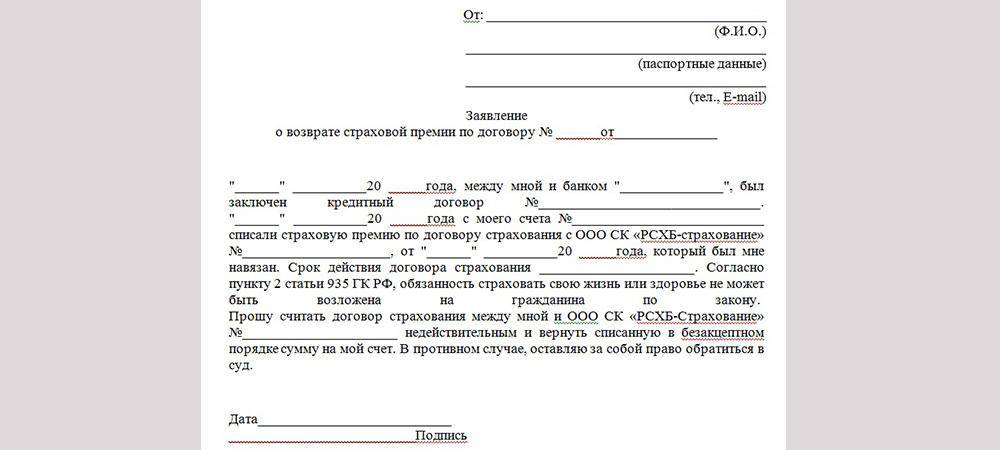

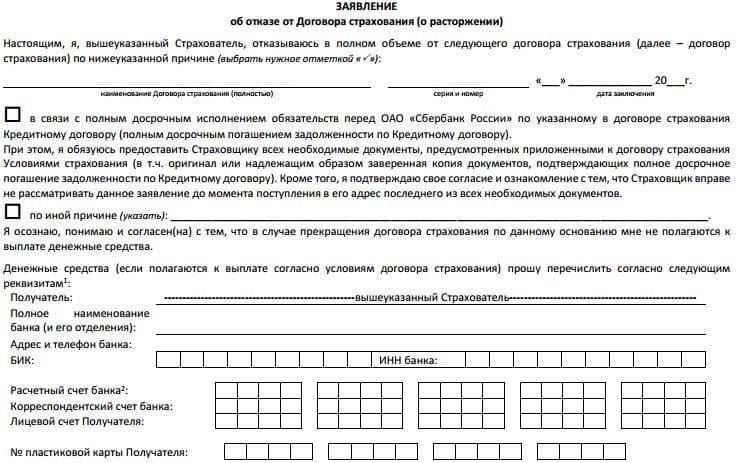

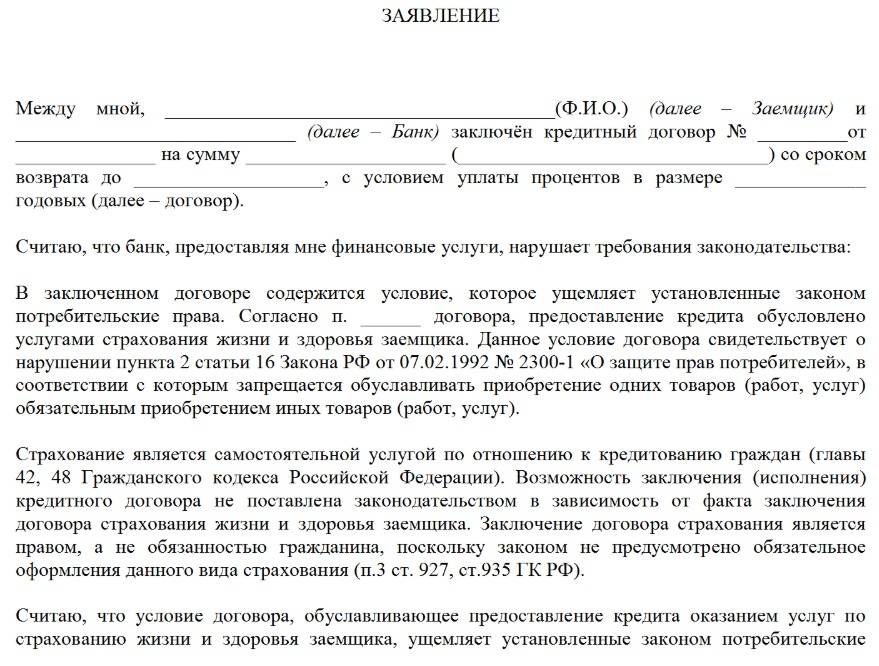

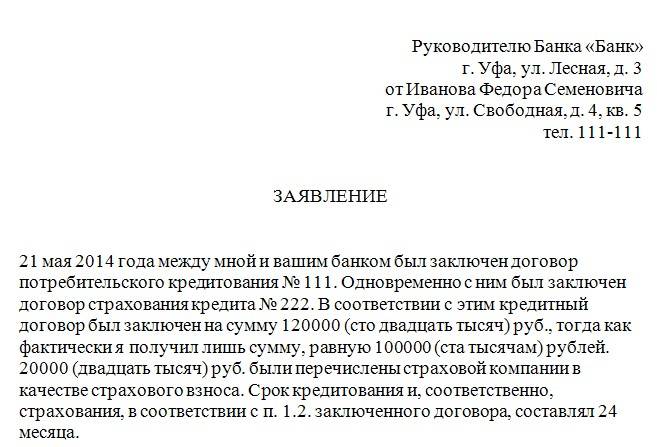

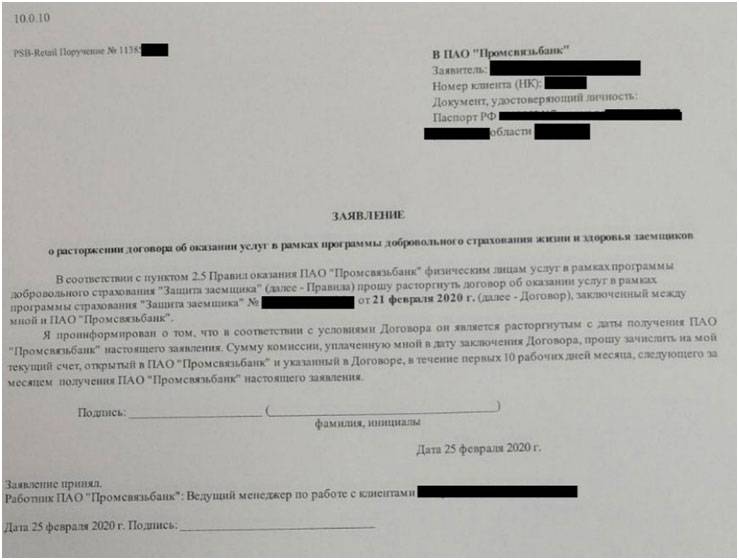

Заявление

Процедура возврата денег состоит из следующих этапов:

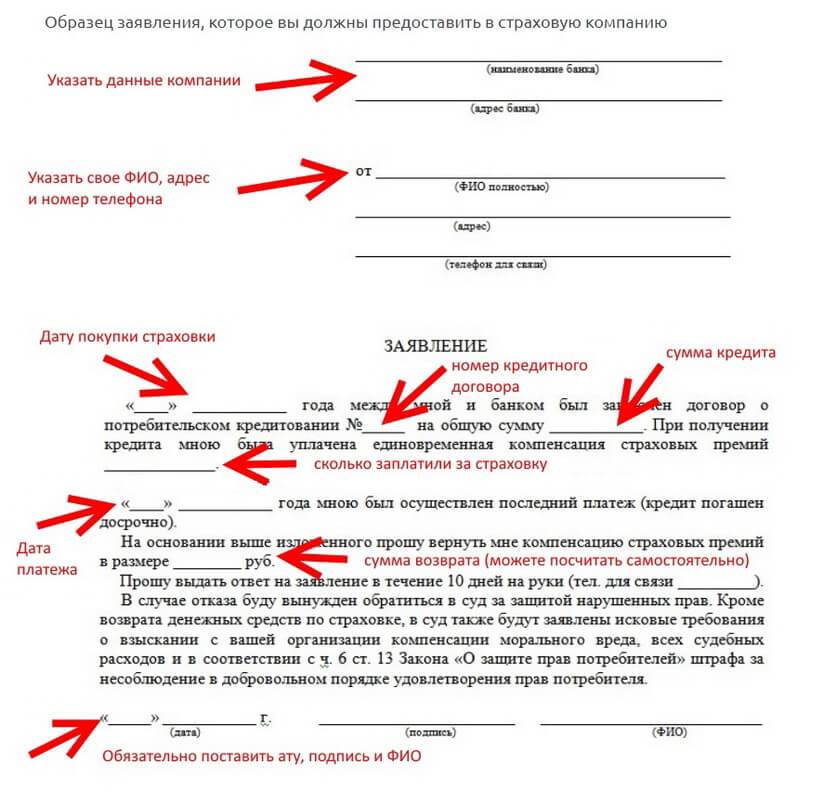

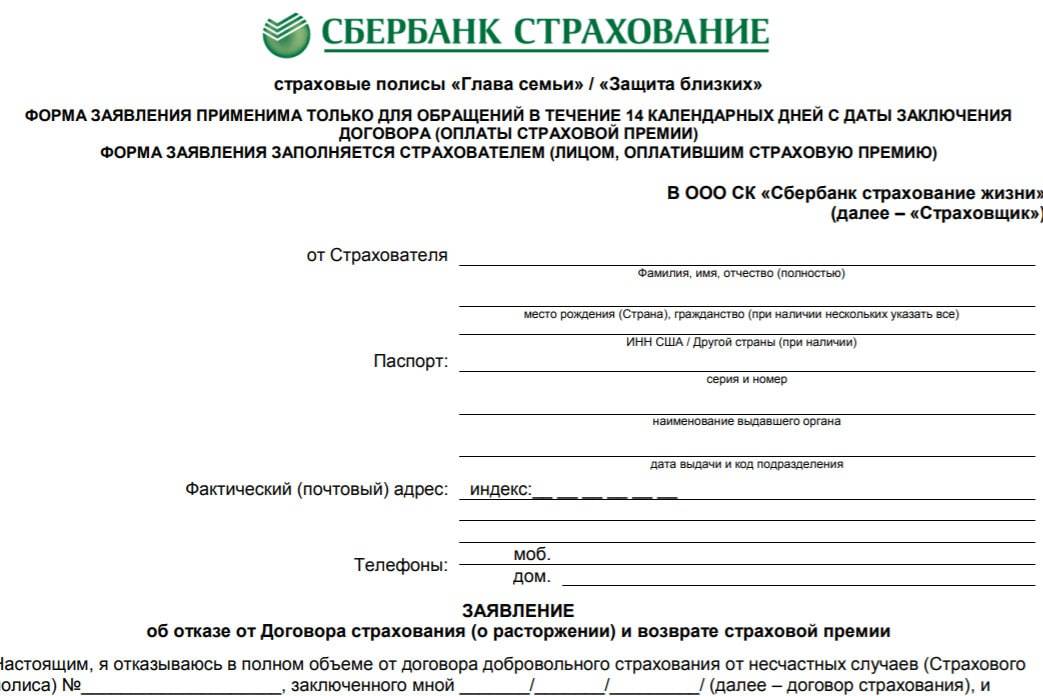

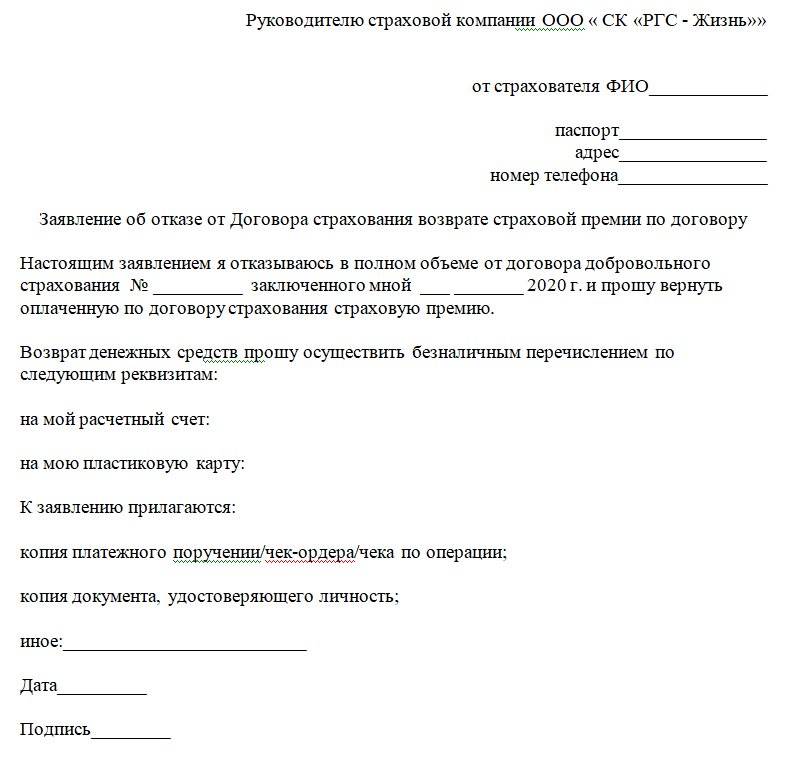

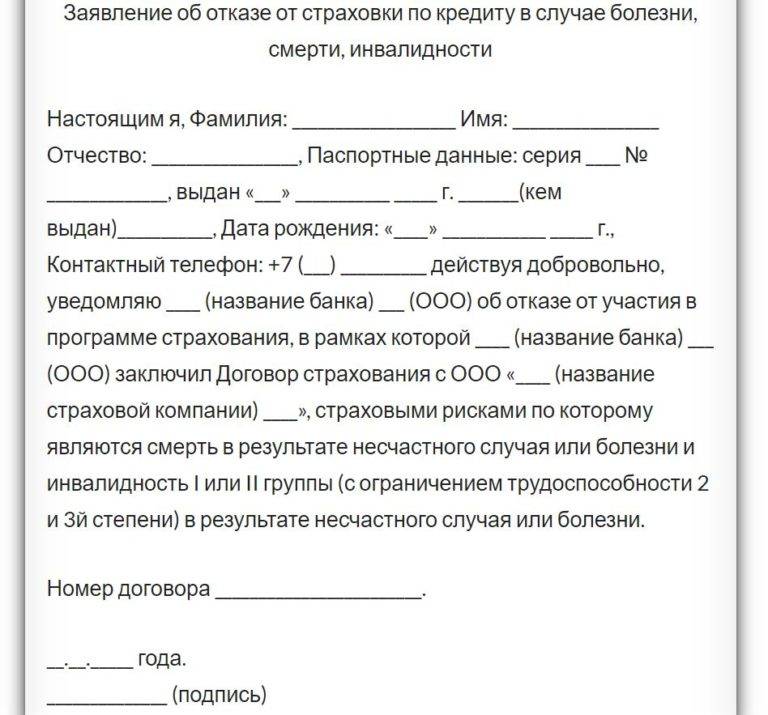

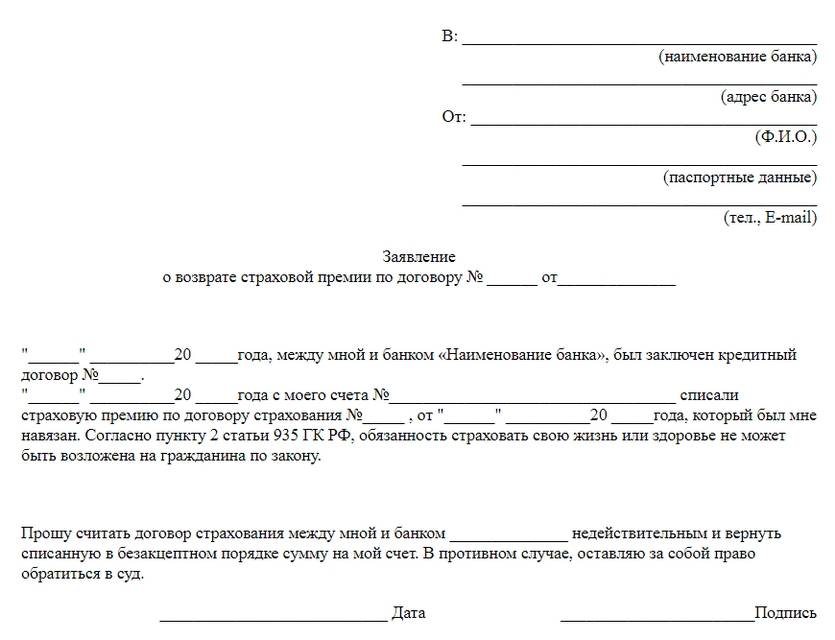

- Заявление оформляется в свободной форме. В тексте обязательно указываются: персональные данные клиента, номер кредитного договора и полиса, дата их подписания, размер страхового платежа и требование расторгнуть страховку. Подать заявление в банк.

- В течение 10 суток финансовое учреждение должно дать ответ на обращение заемщика. В том случае, если страховка была включена в тело кредита, то компенсация будет направлена на его досрочное погашение.

Важно оставить себе второй экземпляр заявления. В случае отказа в выплате денег, у клиента будут письменные доказательства его неправомерных действий.

Досрочное расторжение договора

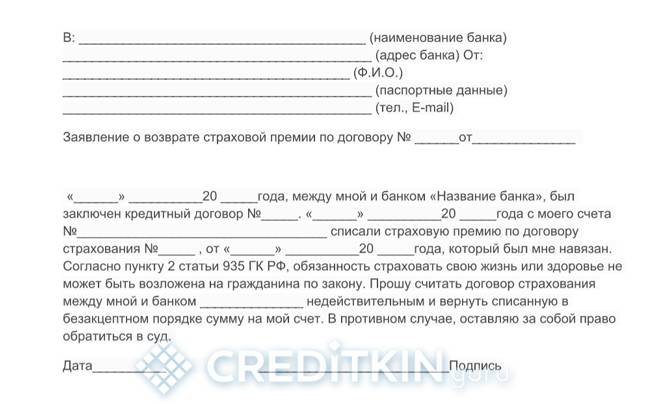

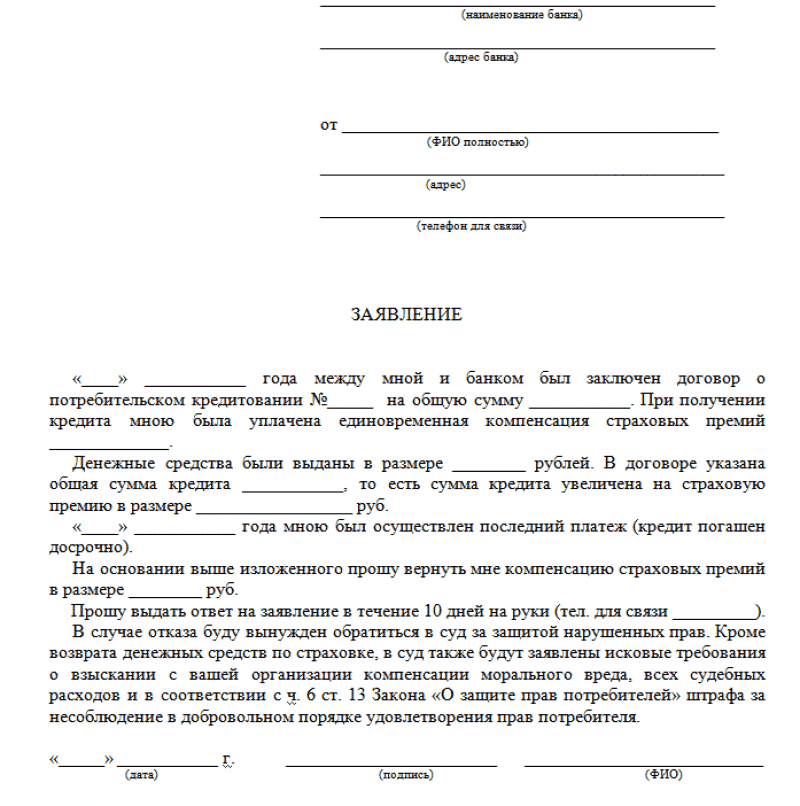

Заемщик, досрочно погасивший кредит, вправе частично вернуть страховку. Ему нужно составить соответствующее заявление и отправить его в страховую компанию. Банк к этому процессу уже не имеет никакого отношения.

В заявлении нужно указать, что кредит досрочно выплачен и прописать реквизиты для перечисления платежа. Для этих целей можно использовать любую свою карту и расчетный счет. Главное, чтобы реквизиты были правильно указаны.

К заявлению нужно приложить:

- копию кредитного договора;

- копию страхового полиса;

- справку из банка о полном погашении задолженности.

Все документы можно лично предоставить в офис страховой компании или отправить почтой. Обращение клиента рассматривается в течение 30 дней. По истечении этого срока компания должна дать ответ и перечислить средства на указанные реквизиты.

В судебном порядке

Если клиенту отказывают в возврате денежных средств, можно решить проблему через суд. Процесс будет выигрышным в том случае, если доказать неправомерность действий страховой компании или банка. При досрочном расторжении кредитного договора суд всегда будет на стороне заемщика.

Если не оформлять страховку Совкомбанк может повысить годовую процентную ставку или отказать в выдаче кредита без объяснения причин. Если же премия включена в договор, отказаться от нее возможно в течение двух недель со дня его подписания либо после досрочного погашения кредита.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Можно ли отказаться от навязанной страховки Совкомбанка

Отказ от страховки

Отказ от страховки

Как вы выше отмечали, что при выдаче необеспеченных кредитов обязательного страхования не предусмотрено. Это только дополнительная банковская услуга, от которой можно отказаться. И это законное право потребителя.

На принятое решение по кредитной заявке это никак не повлияет. Это всего лишь запугивания менеджера. Если вам отказываются выдавать кредит без оформления страховки, то нужно обращаться в защиту прав потребителей. Желательно, собрать и доказательства неправомерных действий банковских сотрудников. См. также: кредитные карты Совкомбанка.

Если вы уже подписали договор со страховкой, то у вас есть 14 дней на то, чтобы от него отказаться. Но сделать это будет не так просто. Заявление необходимо предоставлять в банк. Ответ клиенту выдается следующего характера – «погасите досрочно кредит и расторгните договор страхования». Добиться правды очень сложно. Чаще всего, доказать свои права можно только в судебном порядке.

Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

При оформлении кредита заёмщику могут подключить услугу «Гарантия минимальной ставки» по кредиту.

Суть услуги в том, что она позволяет снизить имеющуюся ставку в кредитном договоре до 14,9% от задолженности по кредиту. Подключение услуги платное, стоимость рассчитывается от суммы кредита в виде комиссии 3,9%.

Чтобы услуга работала заёмщик:

- не должен допускать просрочку по всем банковским продуктам;

- сохранить страховку;

- нельзя гасить досрочно кредит (полностью или частично);

- должен активно пользоваться Картой «Халва» (не менее одной покупки в месяц).

ВАЖНО!

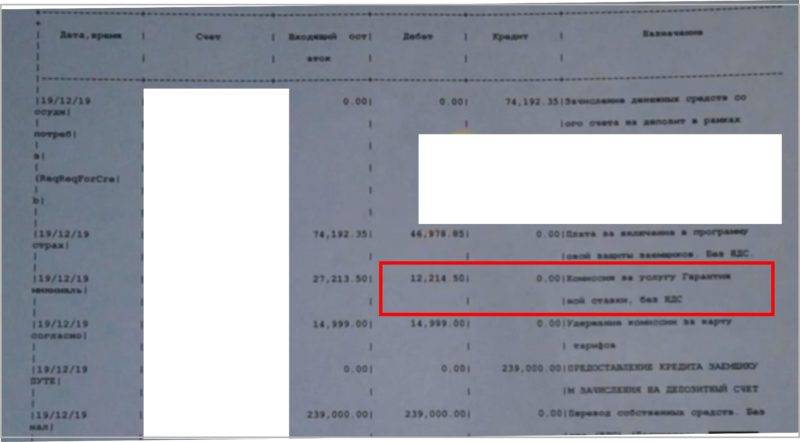

Перерасчёт происходит в конце срока кредита. В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке

В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке.

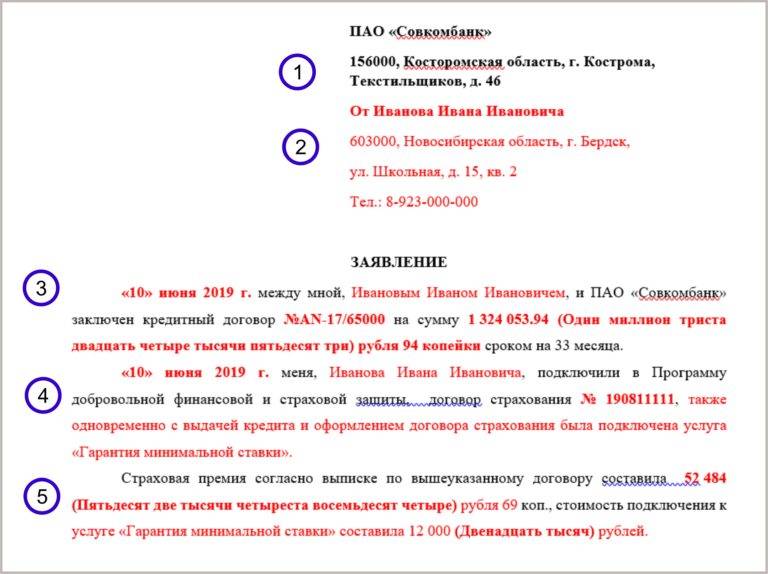

Согласно выписке стоимость услуги «Гарантия минимальной ставки»составляет 12 234 рубля.

В п. 4 Заявления на подключения к Программе страхования, указано, что заёмщик может отказаться от услуги в течение 30-ти календарных дней с даты подключения, подав заявление на отказ в Совкомбанк. Деньги за нее возвращаются на счёт заёмщику.

Таким образом, при оформлении доп

услуги «Гарантия минимальной ставки» заёмщику важно не пропустить срок возврата денег за нее. Если заёмщик обратиться в течение месяца с заявлением в Совкомбанк, то денежные средства вернёт в полном объеме

Кроме того, если заемщик отказывается от страховки, то Гарантия прекращает свое действие. Денежные средства Банк вернет не в автоматическом режиме, в случае отказа от страховки, а лишь по письменному заявлению заемщика, поэтому если Вы отказываетесь от страховки, нужно в заявлении написать отказ и доп. услуги «Гарантия минимальной ставки».

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Как сделать возврат страховки по кредиту Совкомбанка

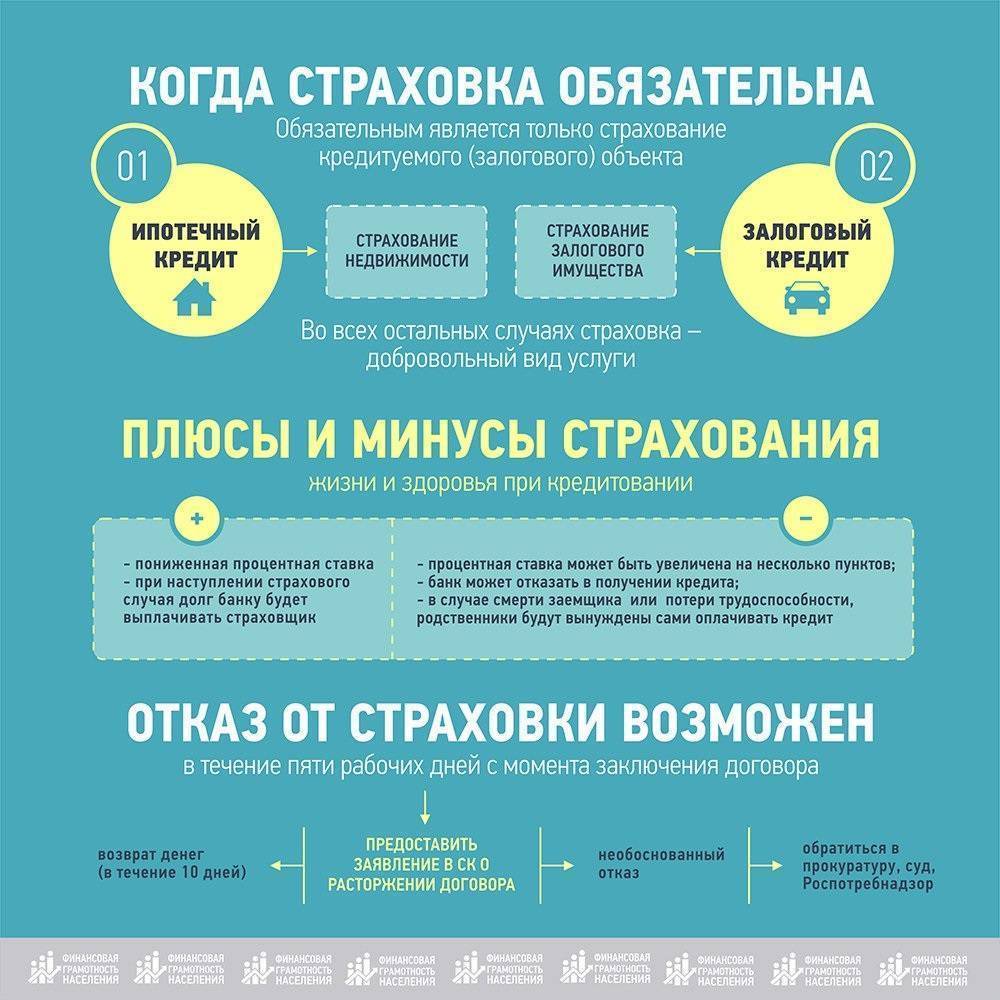

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

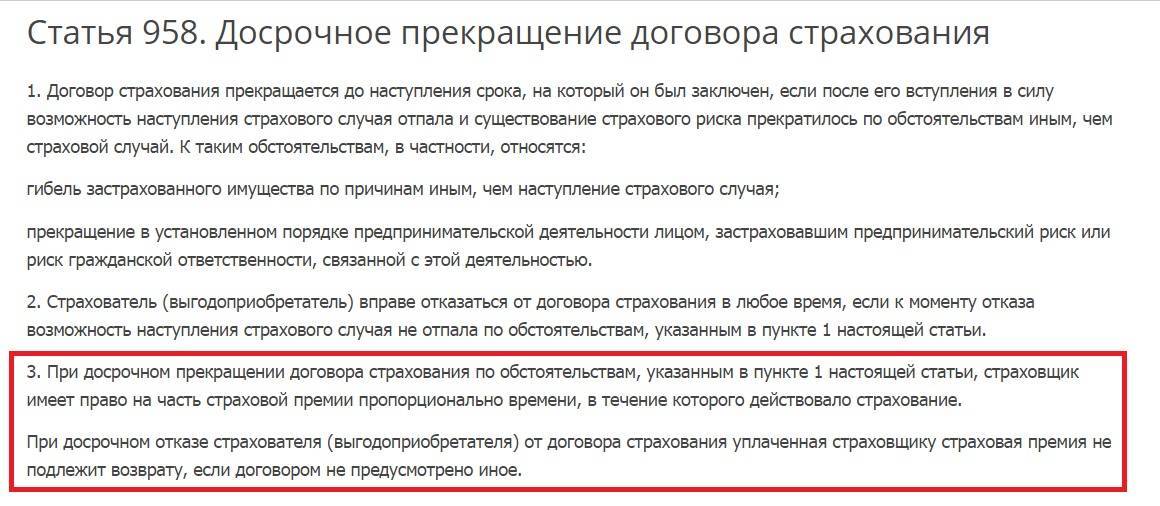

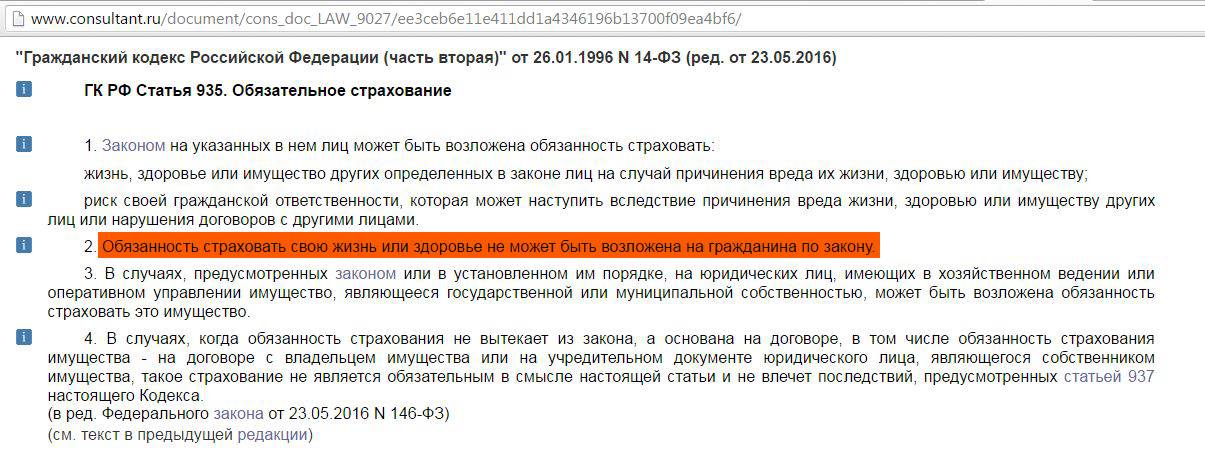

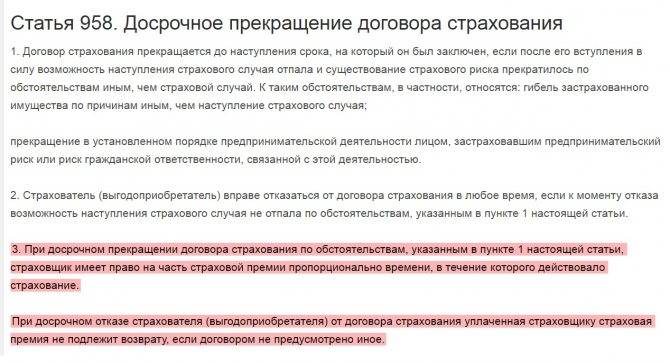

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

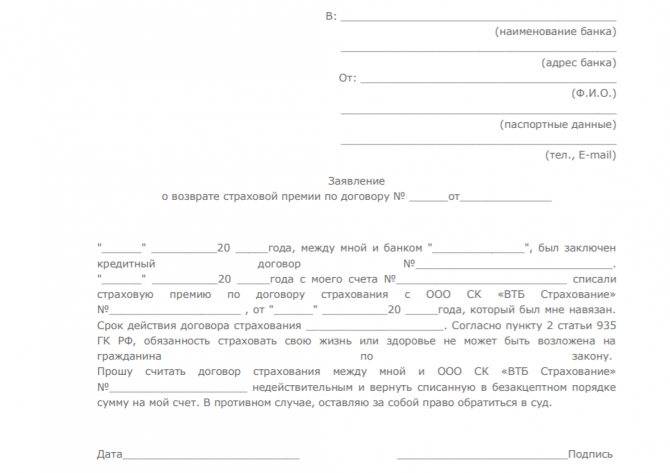

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

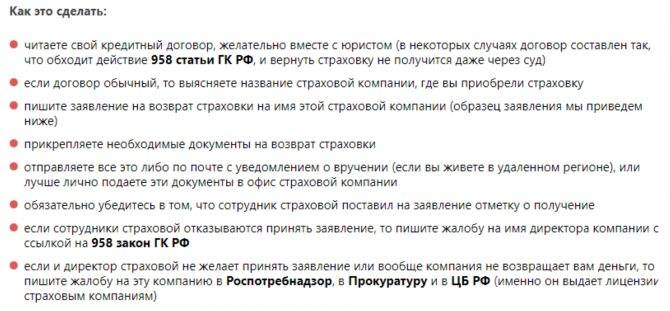

При общении с представителями банка необходимо придерживаться определенной линии поведения:

- Четко заявить менеджеру об отказе от допуслуг и потребовать бланк соответствующего заявления.

- Если менеджер отказывается предоставлять бланк, пытается убедить, что страховка обязательна, необходимо позвонить на горячую линию Совкомбанка и потребовать объяснений.

- Если и после разговора со специалистом горячей линии менеджер не позволяет написать заявление об отказе от страховки, нужно включить запись разговора на телефоне или ином гаджете, а затем снова потребовать выдачи бланка для отказа.

- Написать заявление об отказе (, если менеджер не предоставил бланк — в свободной форме) и предоставить его менеджеру для включения его в личное дело заемщика.

- Если менеджер отказал в принятии заявления, необходимо обратиться с жалобой в соответствующие структуры: Роспотребнадзор, Общество защиты прав потребителей и прокуратуру. Также рекомендуется оставить соответствующий отзыв на портале banki.ru.

Вернуть страховку после оформления

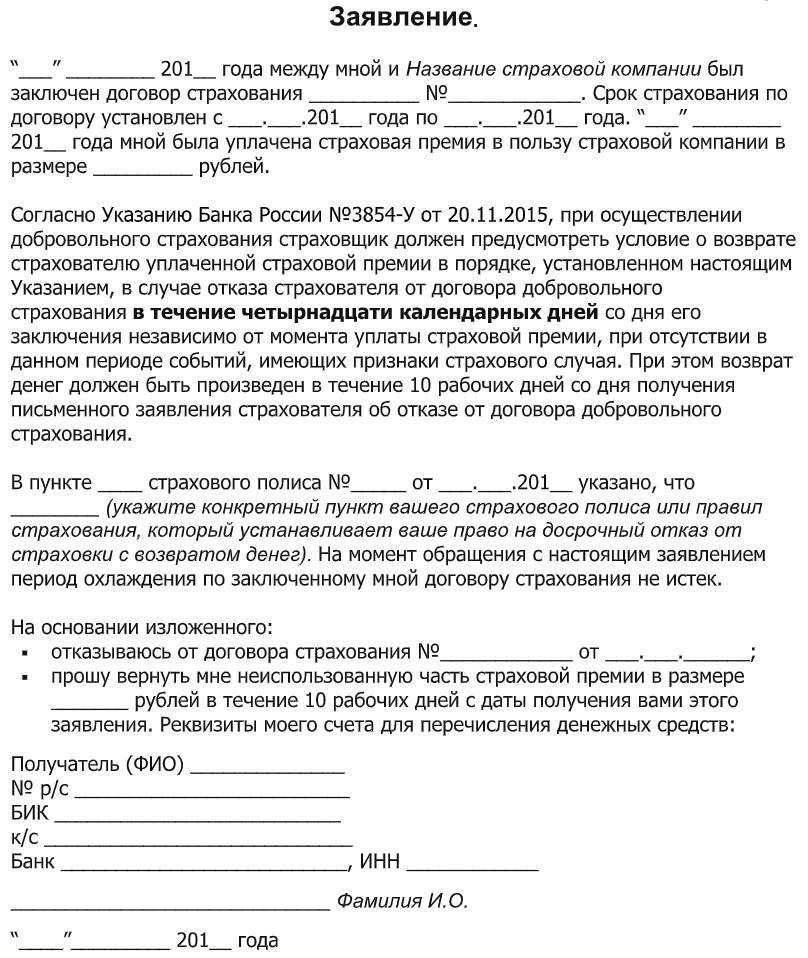

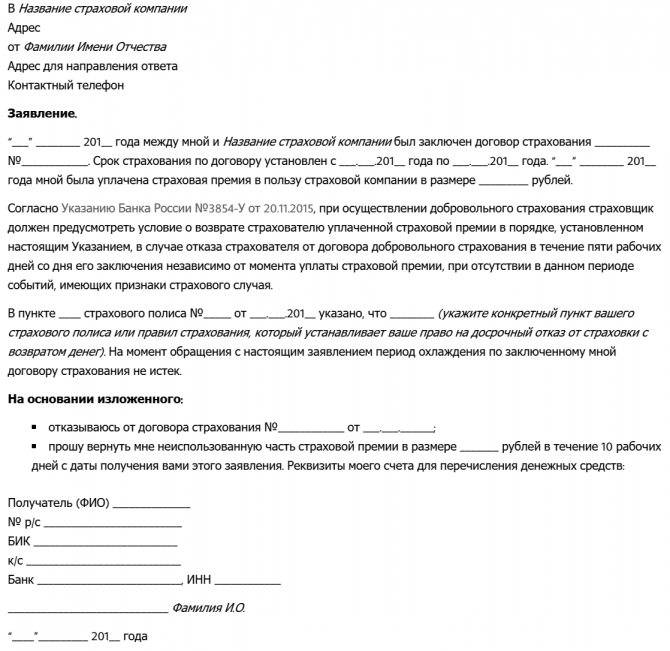

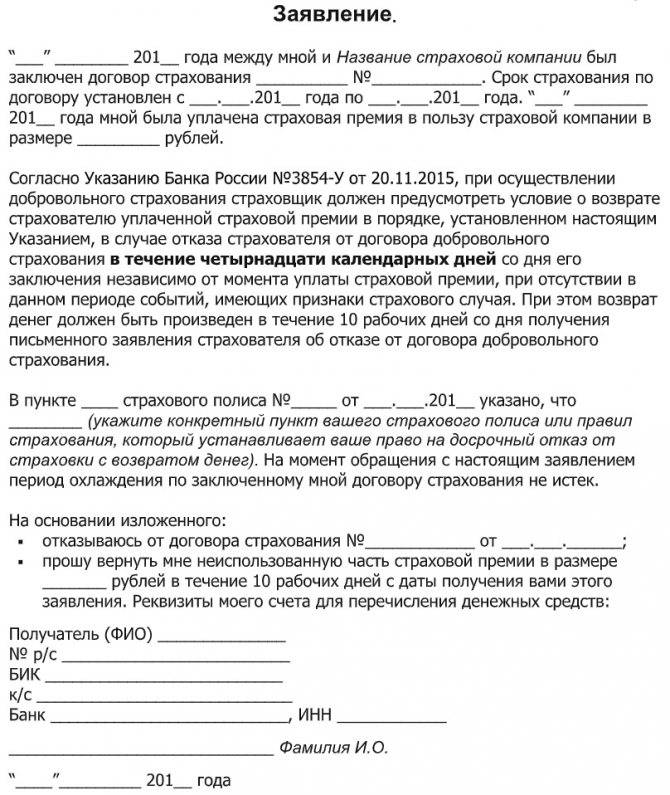

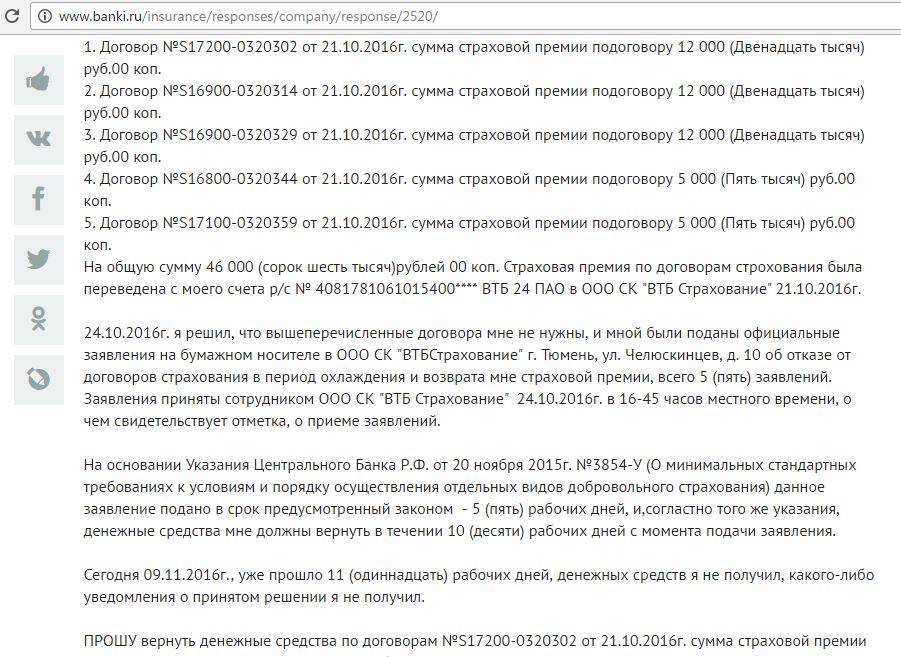

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

Как вернуть деньги за страховку

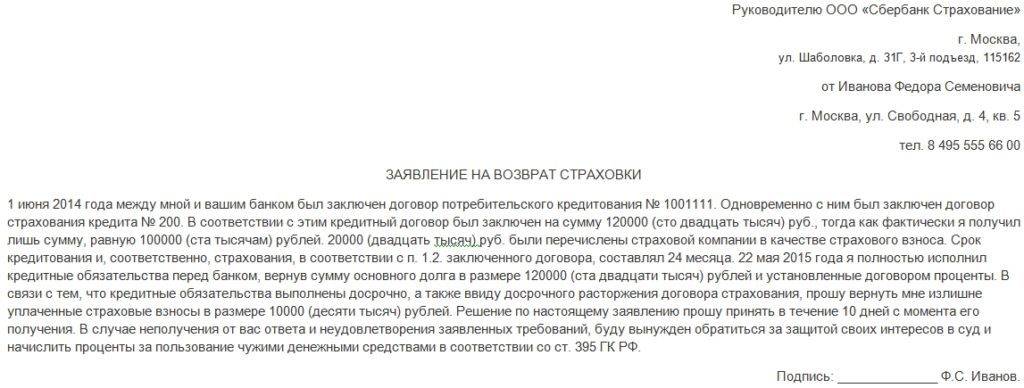

Для осуществления законного возврата денежных средств в качестве компенсации необходимо использовать два основных инструмента: кредитный договор и заявление заемщика. При досрочном погашении требуется также прилагать соответствующую справку, которую необходимо получить в офисе компании. Чтобы денежные средства были начислены, необходимо в заявлении указать собственные реквизиты (как правило, это номер расчетного счета). Программа добровольного страхования Совкомбанк для частного случая утратит свою силу и договор аннулируется. Денежные средства должны поступать в течение месяца после подачи заявки

Но важно учесть скорость отправки письма в головной офис и сроки рассмотрения заявления

Если страховщик неверно произведет расчет компенсации и выплатит заемщику неполную сумму, этот факт необходимо зафиксировать документально. В дальнейшем он может стать действенным инструментом в суде. После оформления и получения всех документов необходимо внимательно проверить каждый пункт. Упущение может быть чревато потерей денег без возможности возврата.

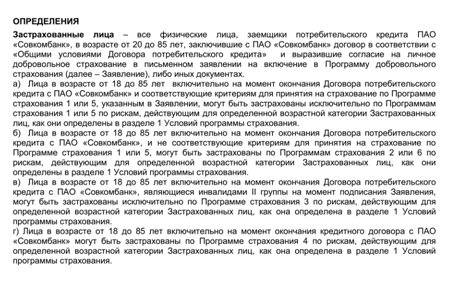

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Программа страхования Совкомбанк

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

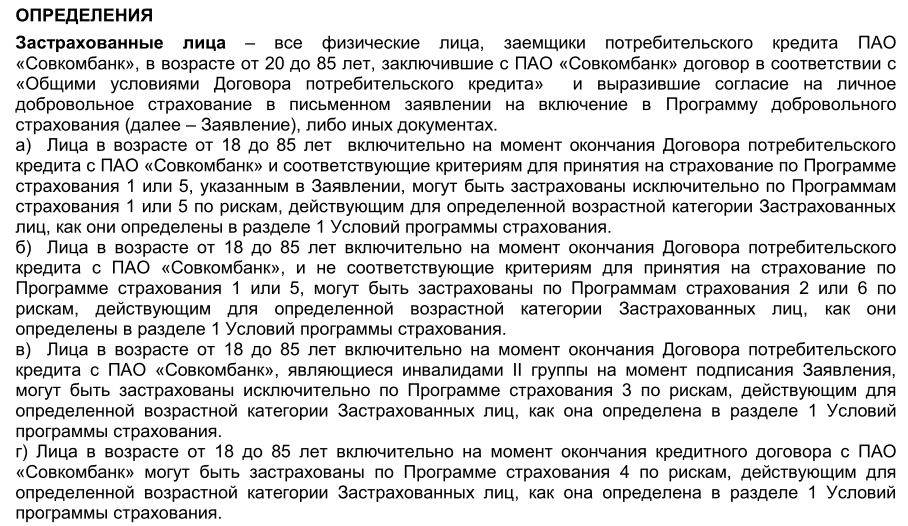

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках Программы добровольного страхования Застрахованного лица.

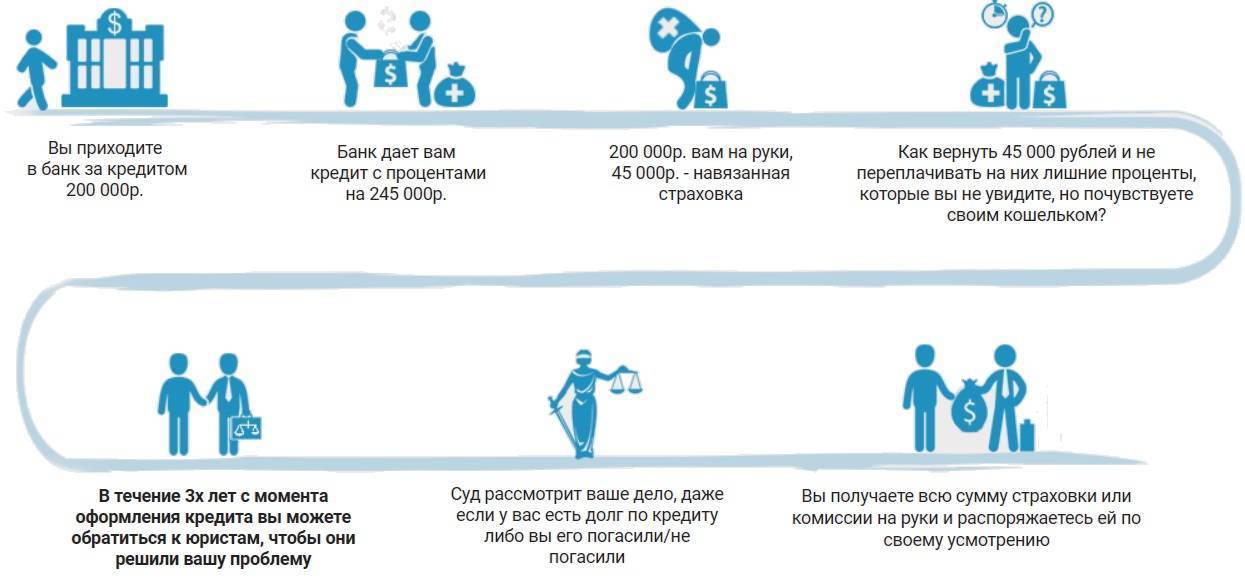

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Почему важно подать заявление лично в офисе?

Без специального заявления, вне зависимости от того, на какую сумму и когда клиент пополнил текущий счёт (карту), с текущего счёта на кредитный в обычную дату очередного платежа согласно графику платежей будет переведена только сумма, указанная в графике-памятке, являющейся приложением к кредитному договору. Т.е. без заявление досрочного погашения не будет

Остальные внесённые средства продолжат находиться на текущем, а не на кредитном счету клиента и не будут зачислены в счёт погашения долга. Это означает, что проценты по кредиту будут расти по обычной схеме, а заёмщик вместо частичного досрочного погашения кредита фактически просто разместит вклад на своём текущем счёте в Совкомбанке.

Наилучшим алгоритмом частичного погашения кредита Совкомбанка является личный визит заёмщика или его доверенного представителя в отделение банка в любой удобный день, подписание заявления о частичном досрочном погашении кредита, внесение средств в счёт погашения кредита, получение у операциониста перерасчёта аннуитетных платежей с учётом уменьшения суммы общей задолженности.

Согласно действующему законодательству комиссии, пени, штрафы за досрочное погашение кредита банком с заёмщика не взимаются.

Особенности досрочного погашения в Совкомбанке

Решая, как досрочно погасить кредит, следует заглянуть в договор, подписанный с кредитной организацией.

Перед посещением отделения рекомендовано:

- Использовать калькулятор для расчета текущей задолженности. Придется вернуть не только тело кредита, но и начисленные проценты по его использованию.

- Отправиться в отделение банка для погашения задолженности.

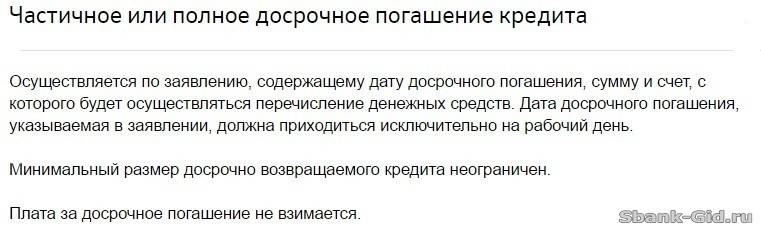

- Отправить заявку на полное погашение платежа. Делать это следует минимум за 30 дней до внесения необходимой суммы. В противном случае платеж зависнет и не будет засчитан. При частичном погашении заполнять заявку нет необходимости.

За досрочное частичное или полное погашение задолженности в Совкомбанке, как и в другом финансовом учреждении, не могут взиматься штрафы и пени. Это требование, прописанное в законодательных актах.

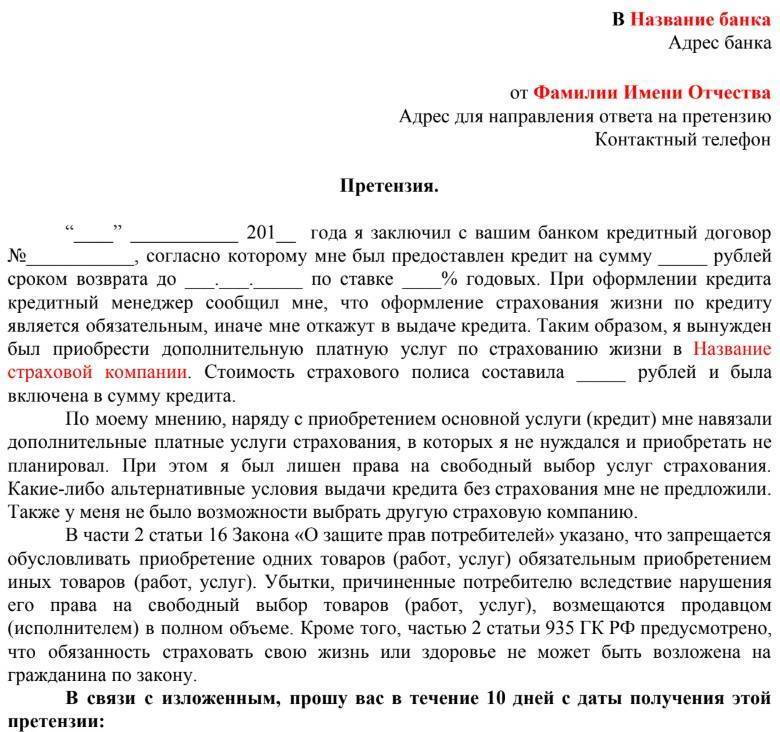

«Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

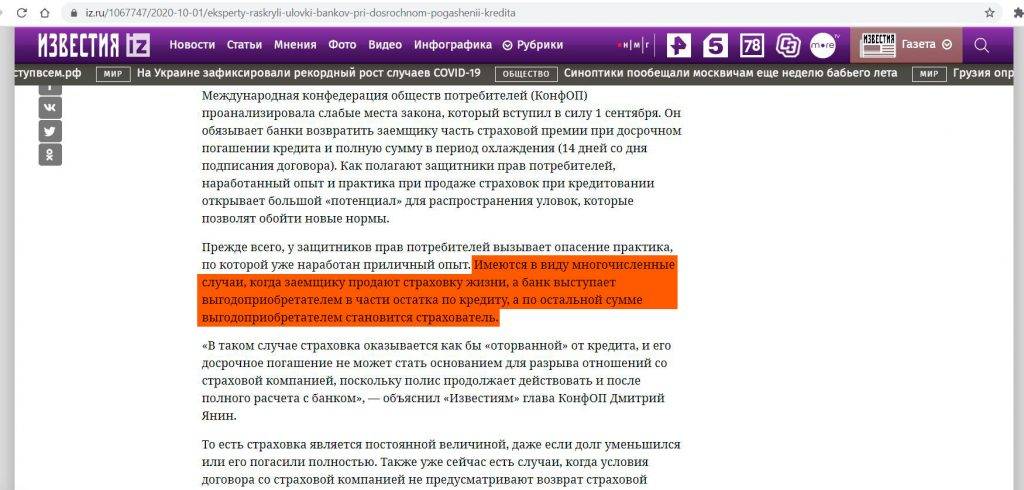

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

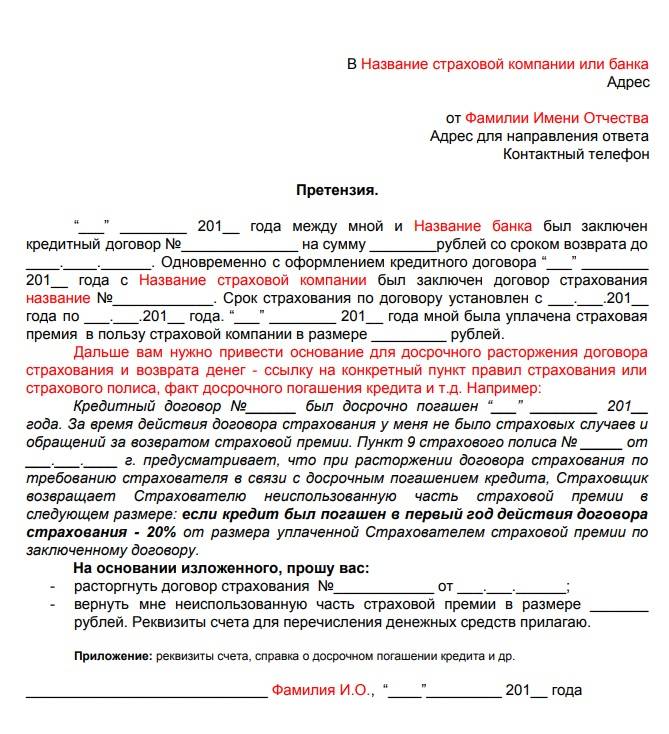

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

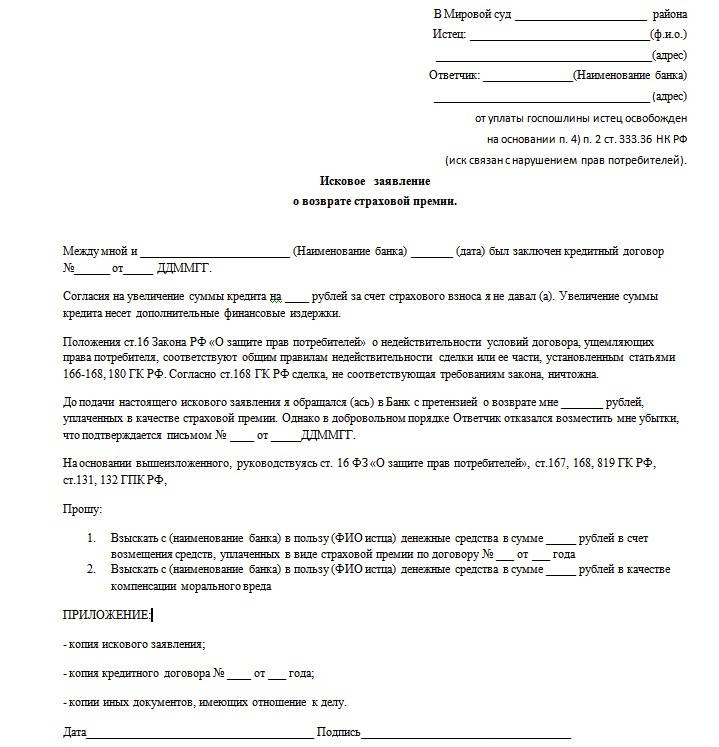

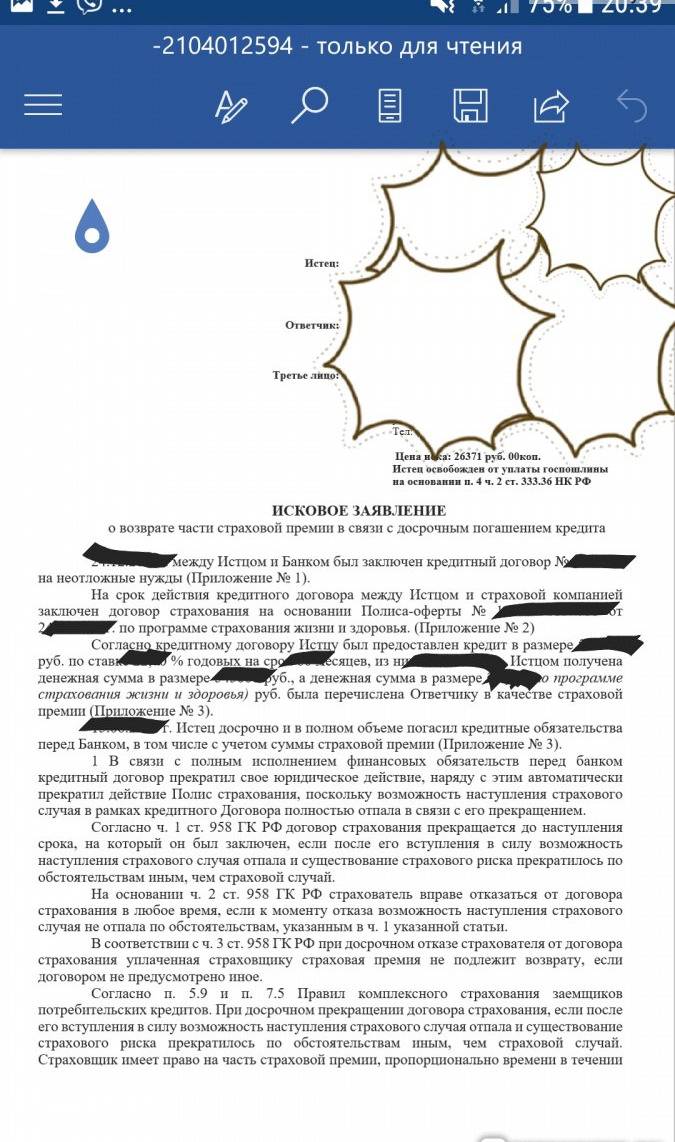

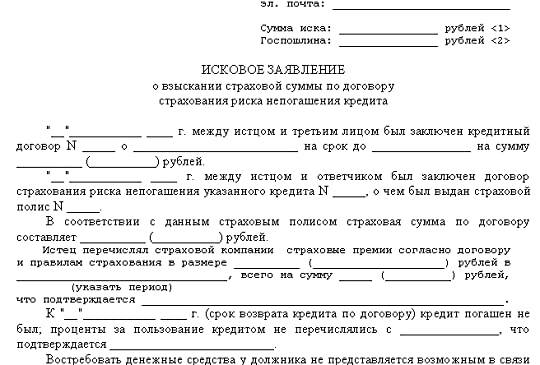

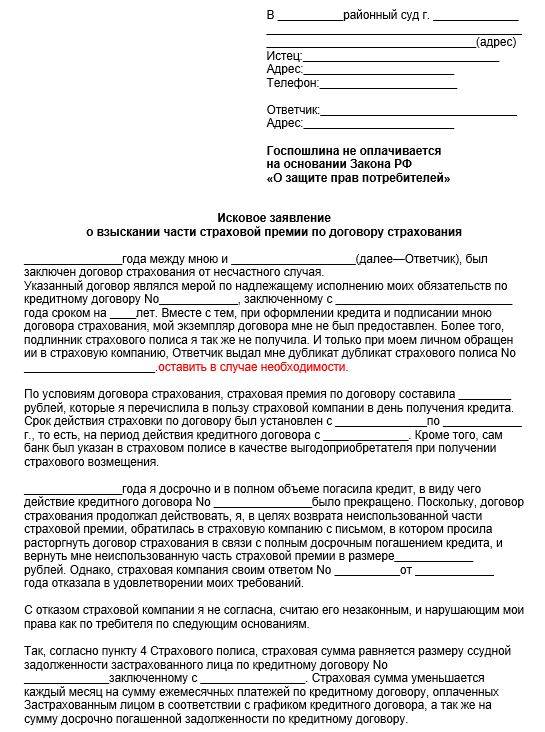

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.