Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

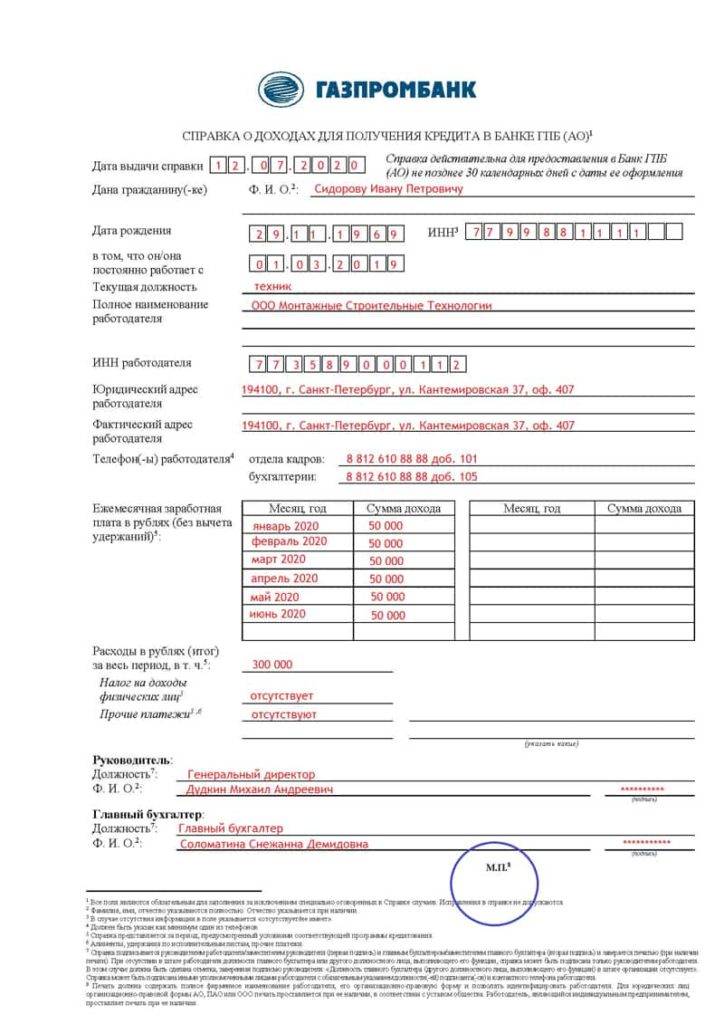

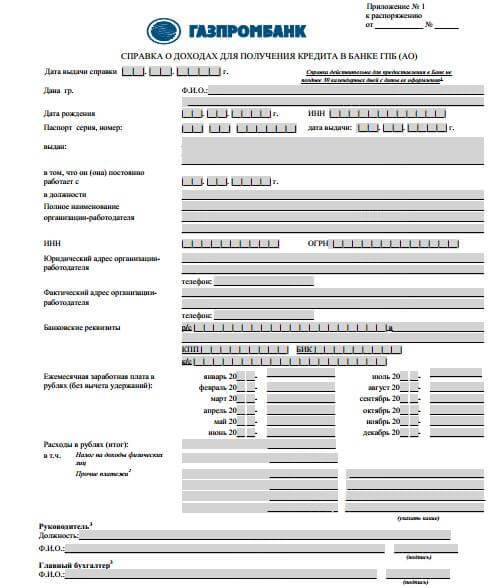

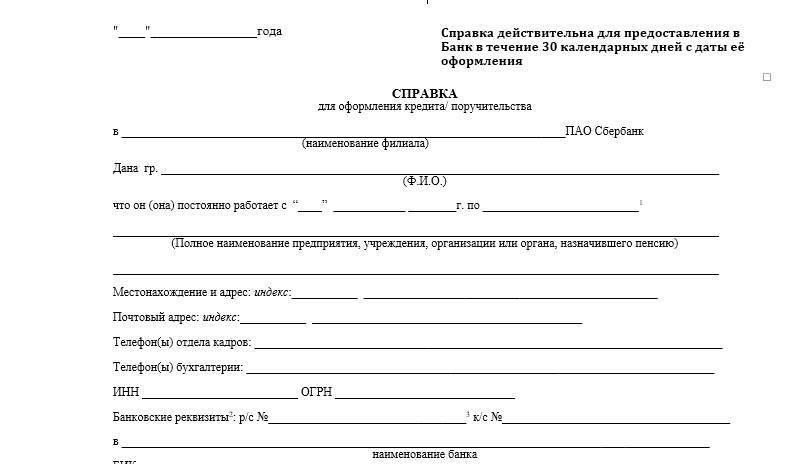

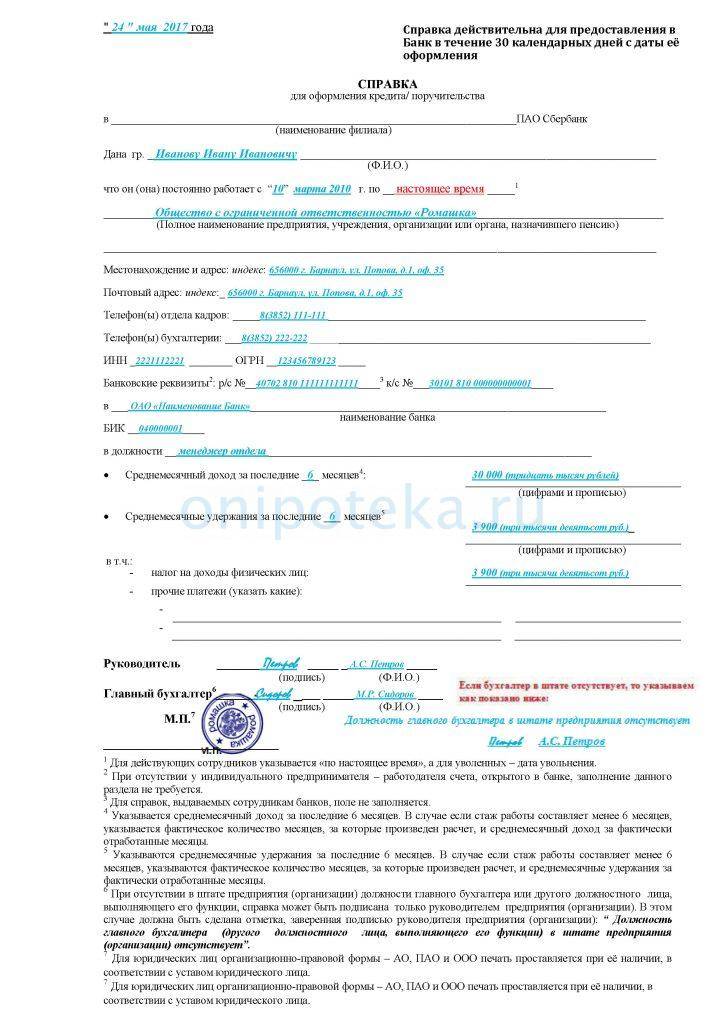

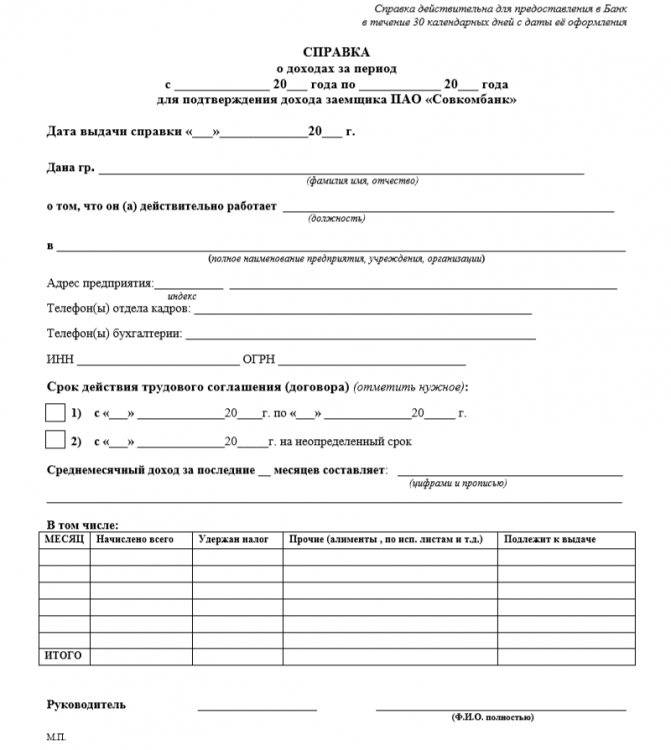

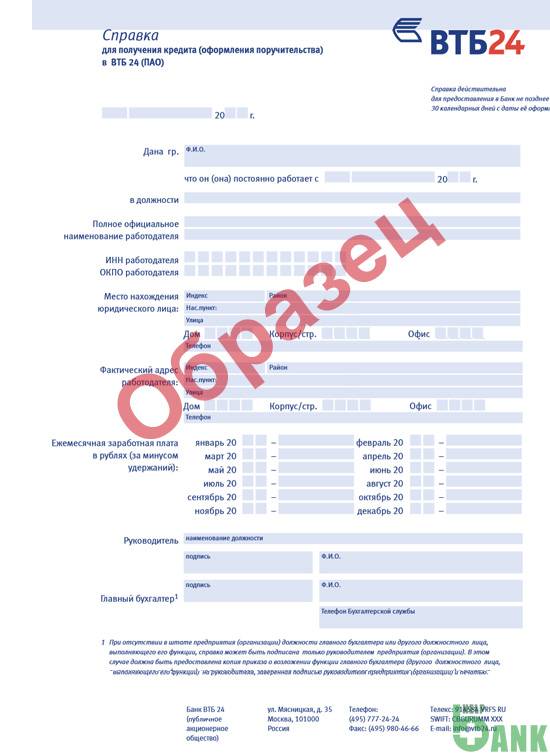

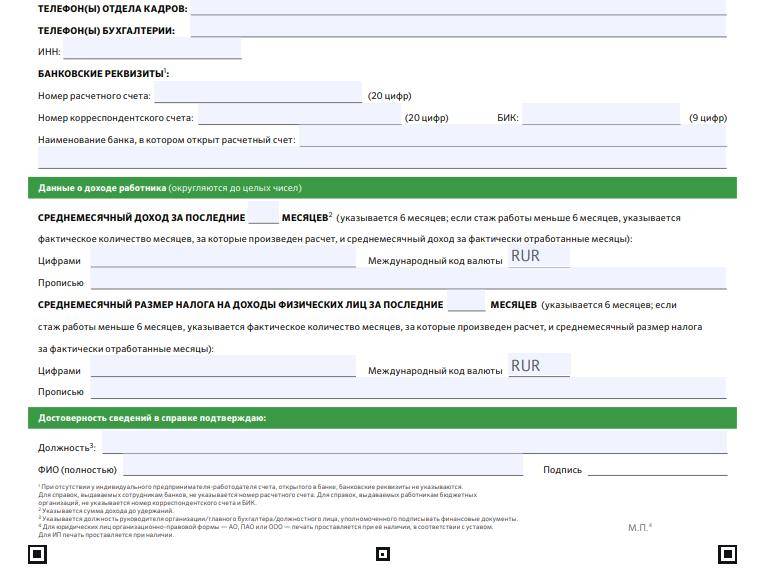

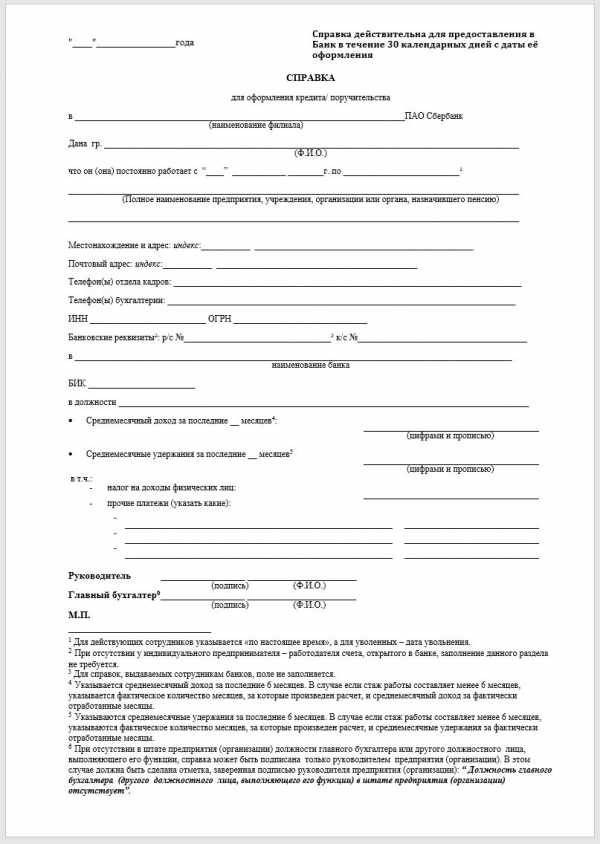

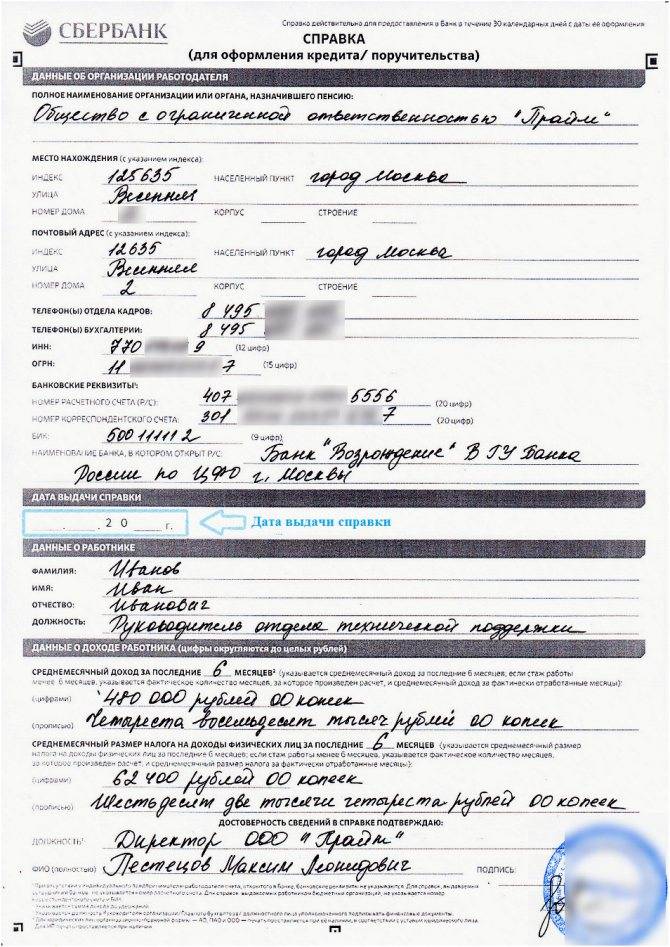

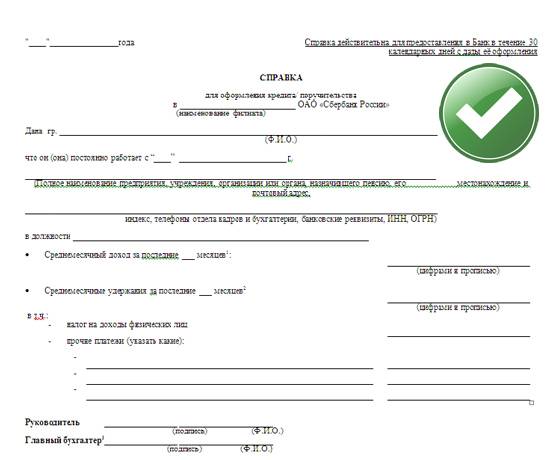

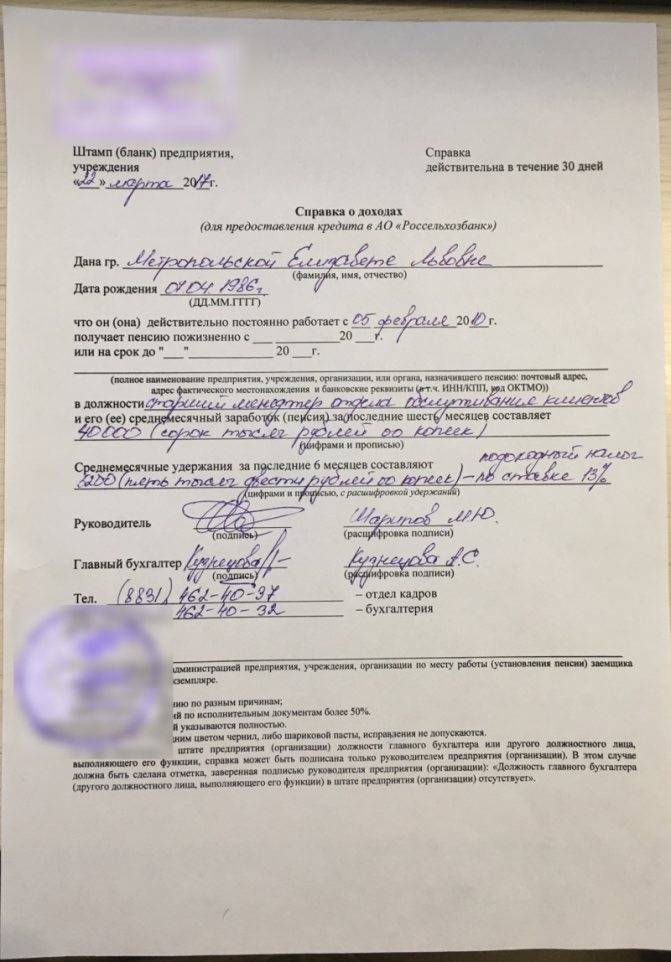

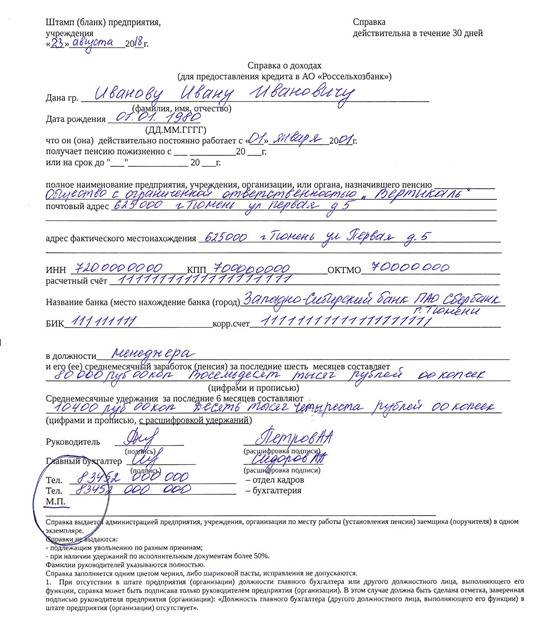

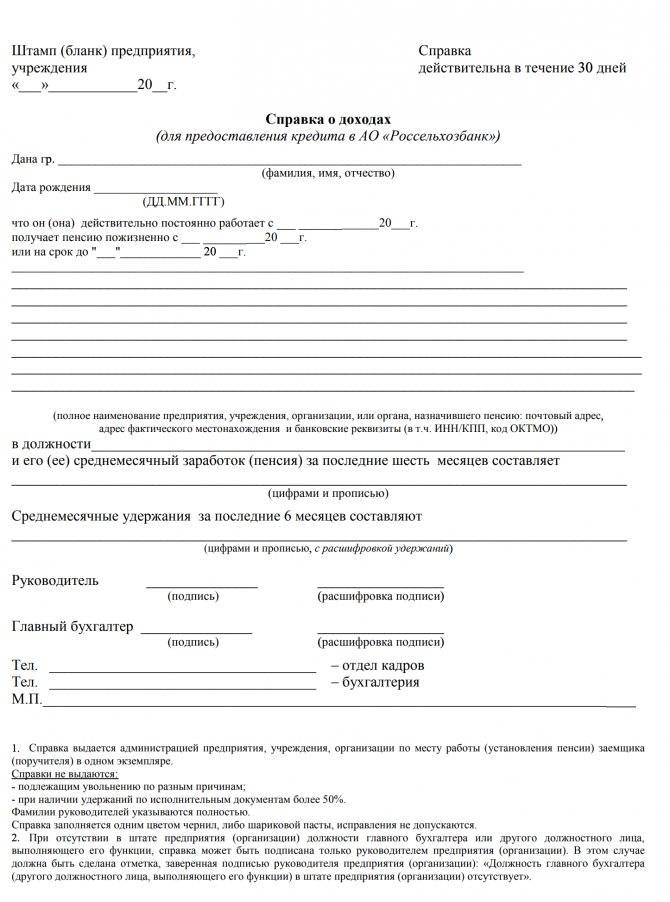

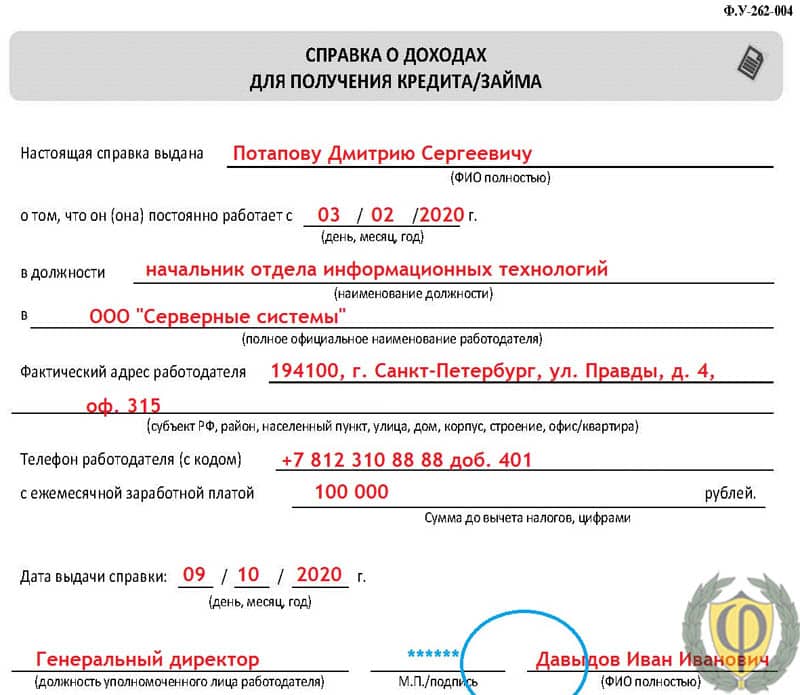

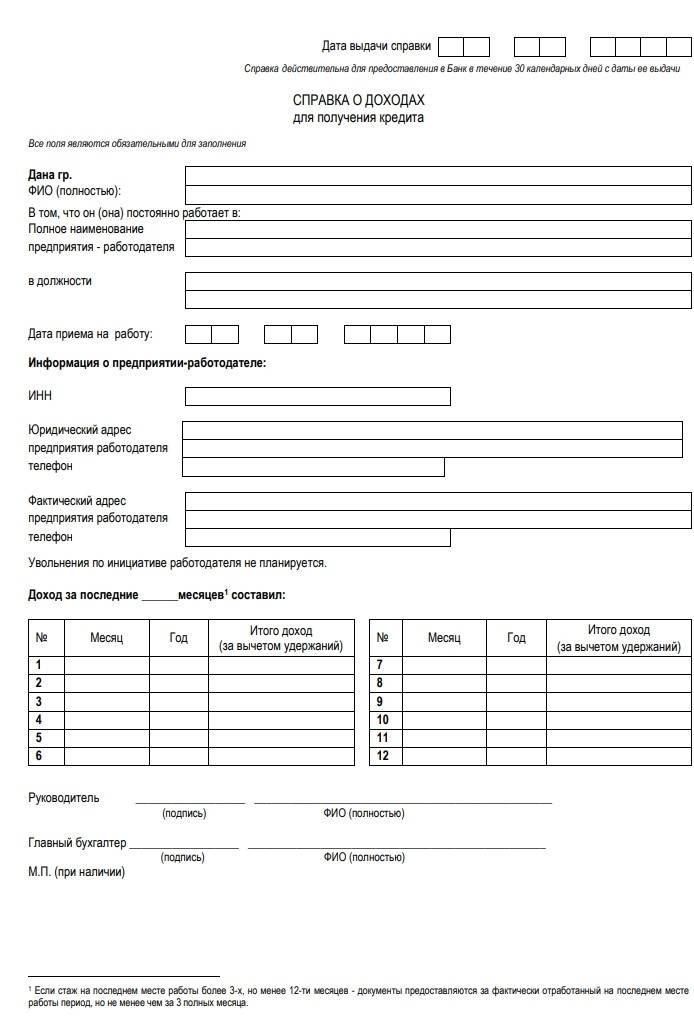

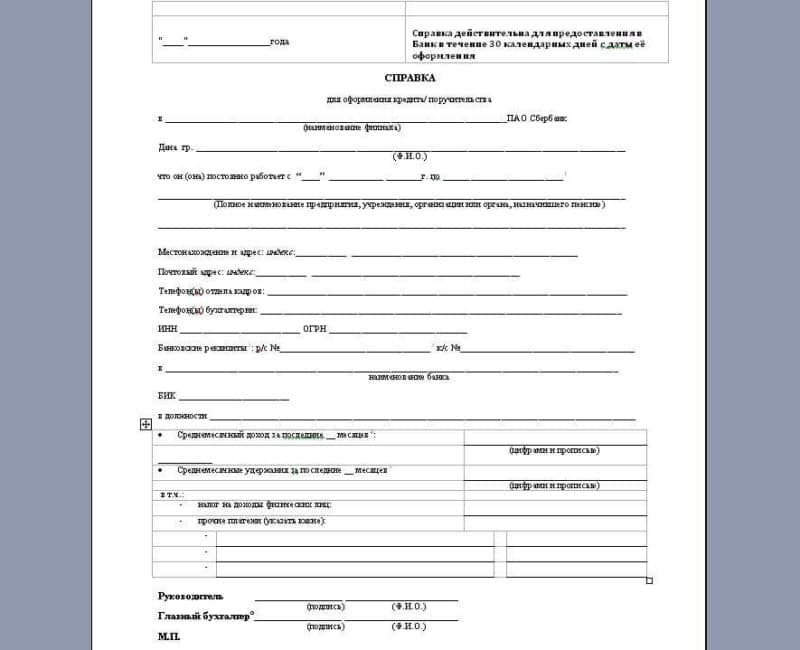

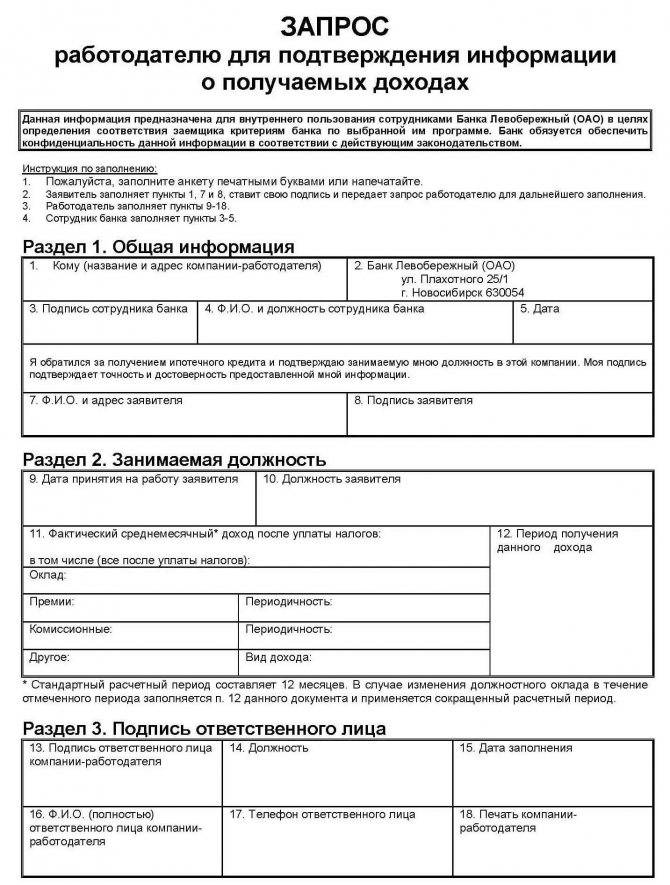

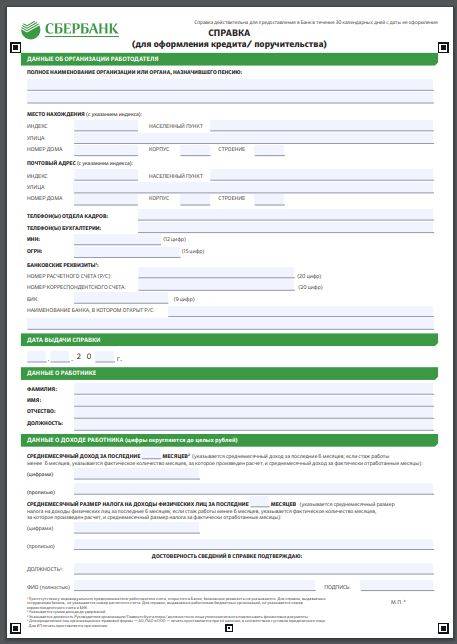

Правила оформления

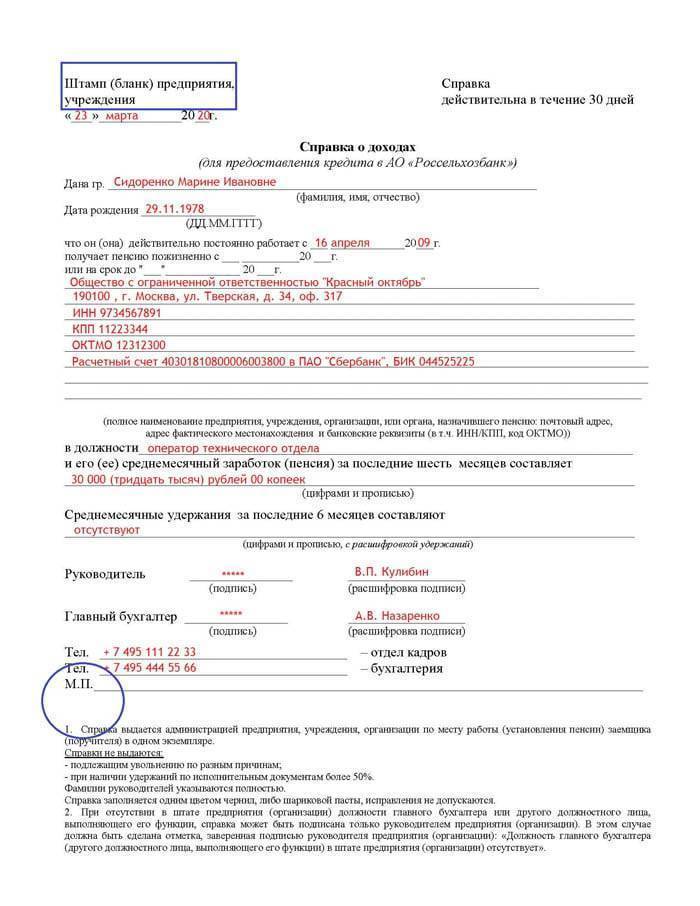

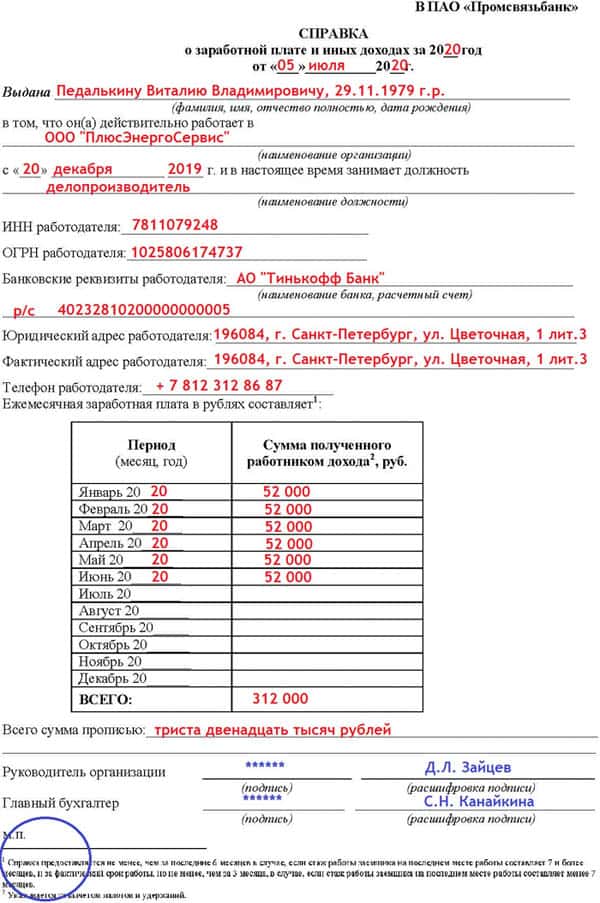

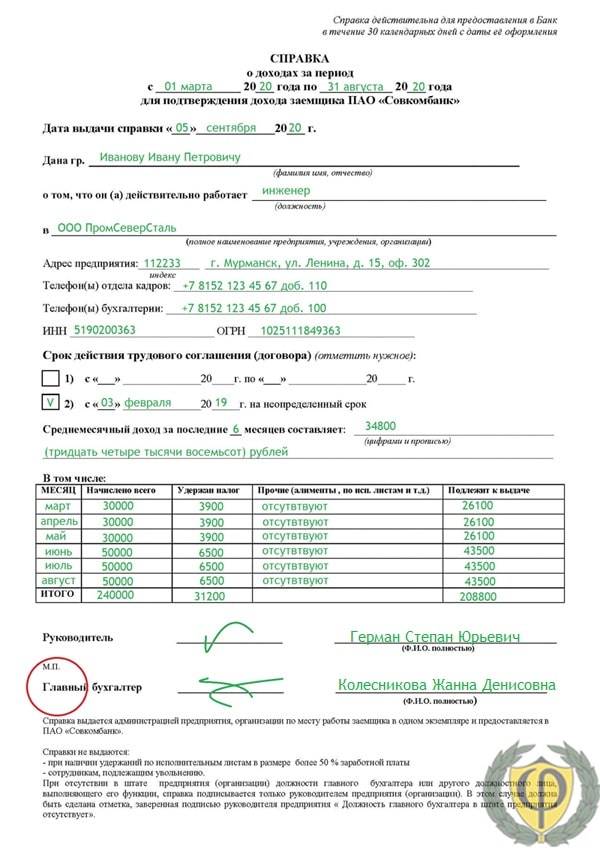

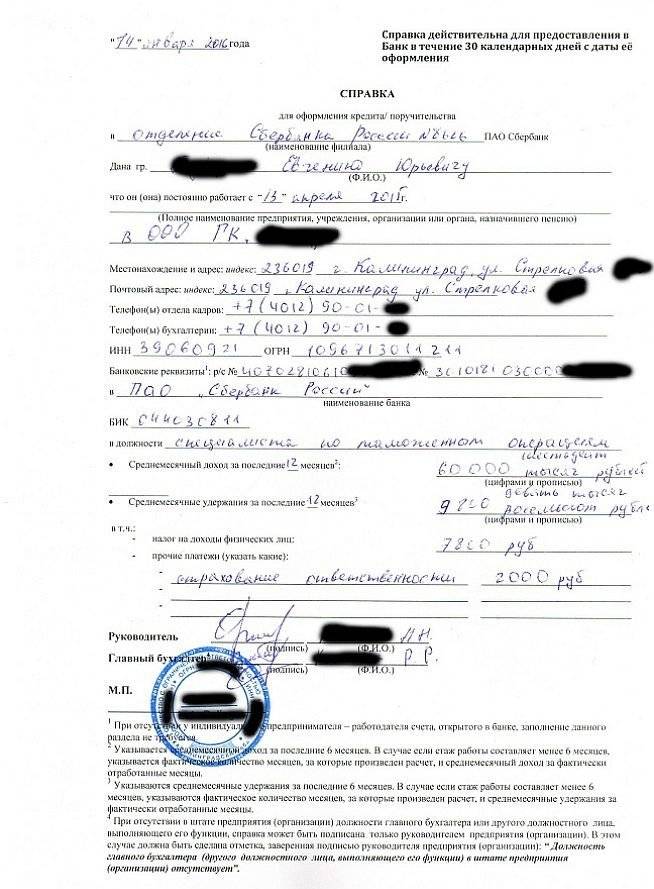

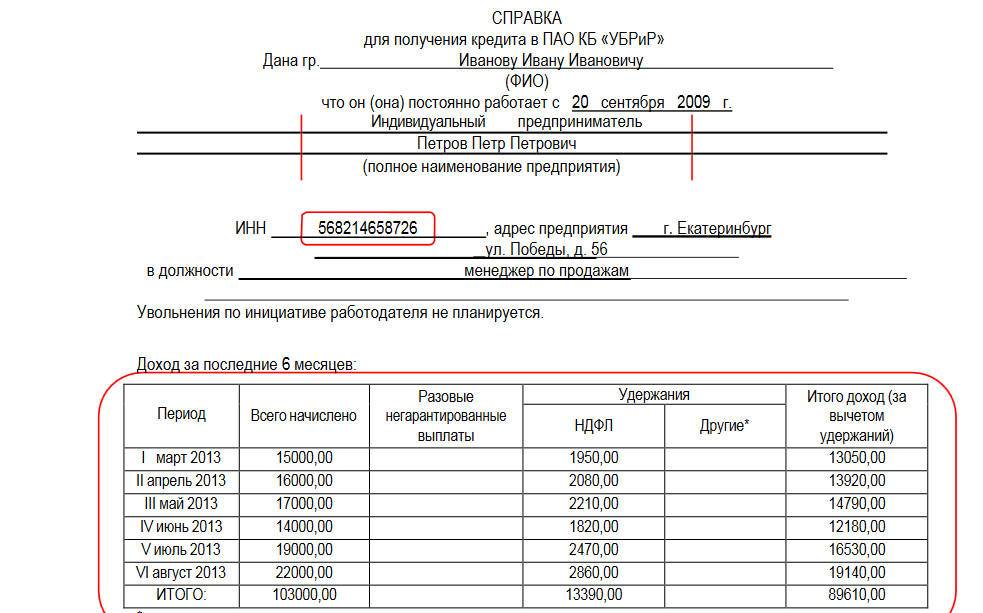

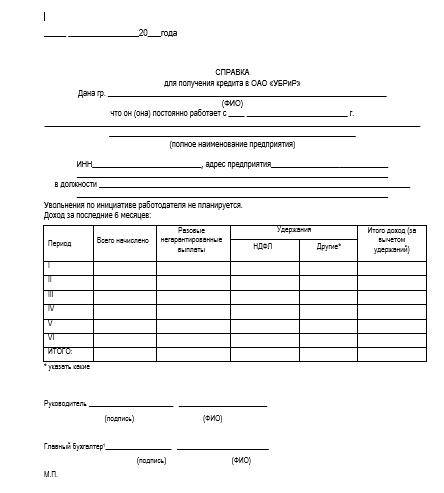

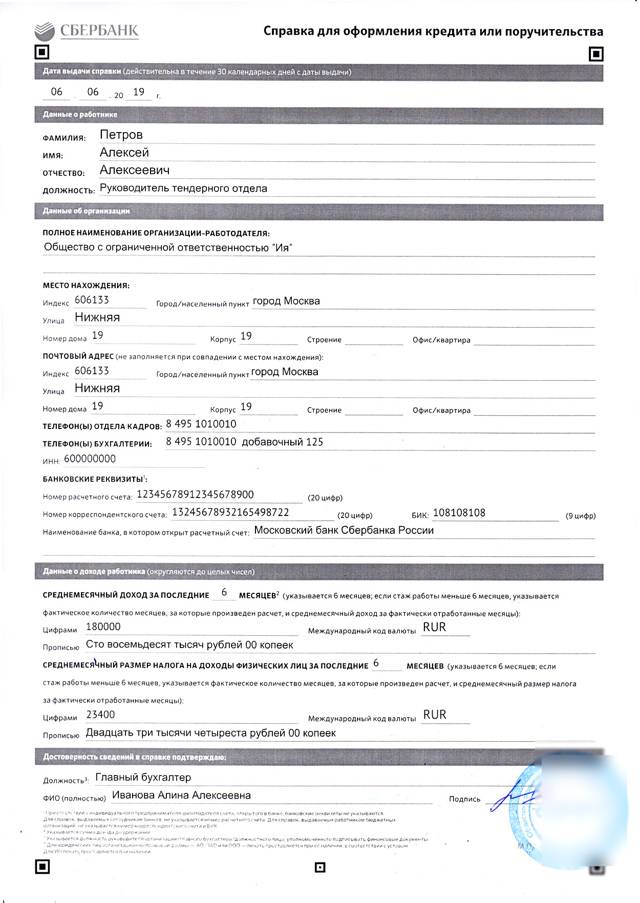

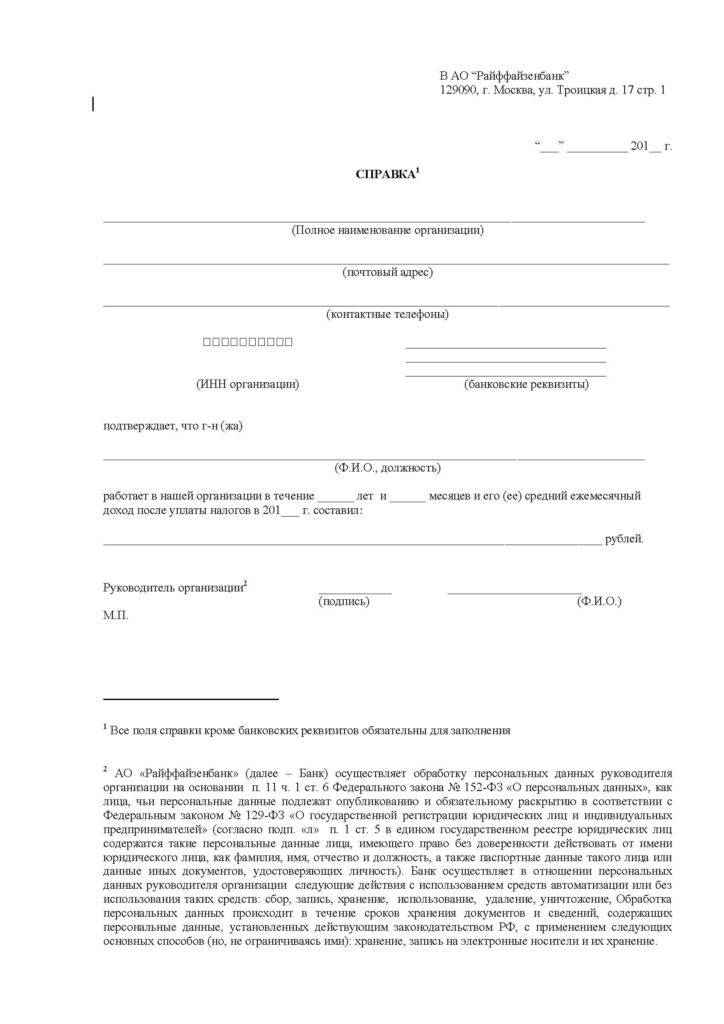

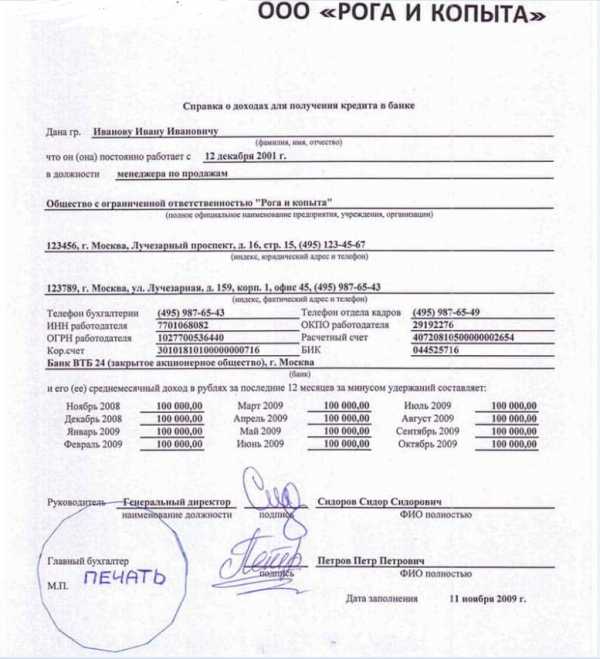

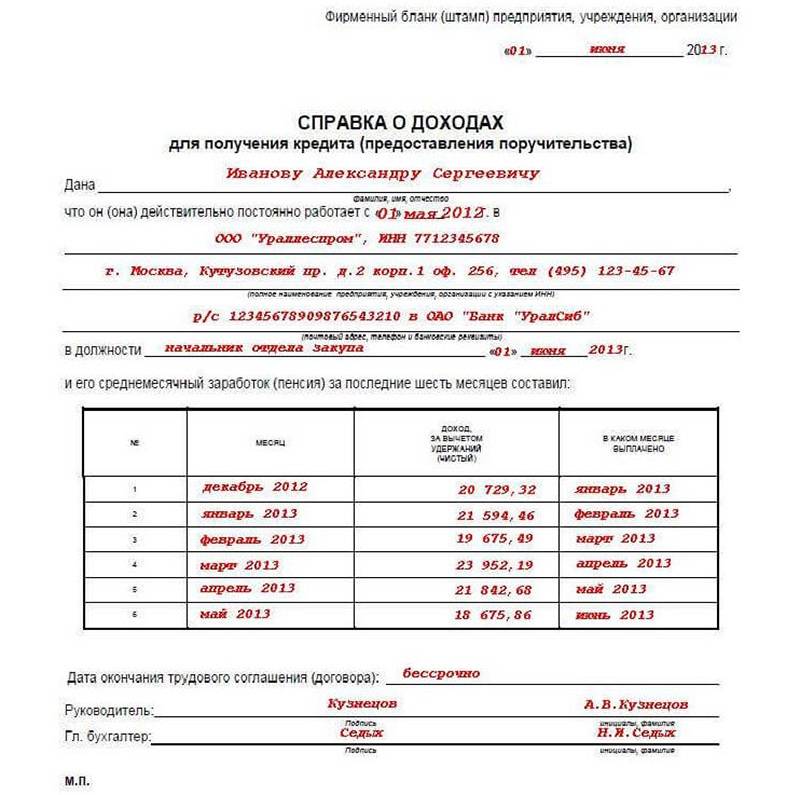

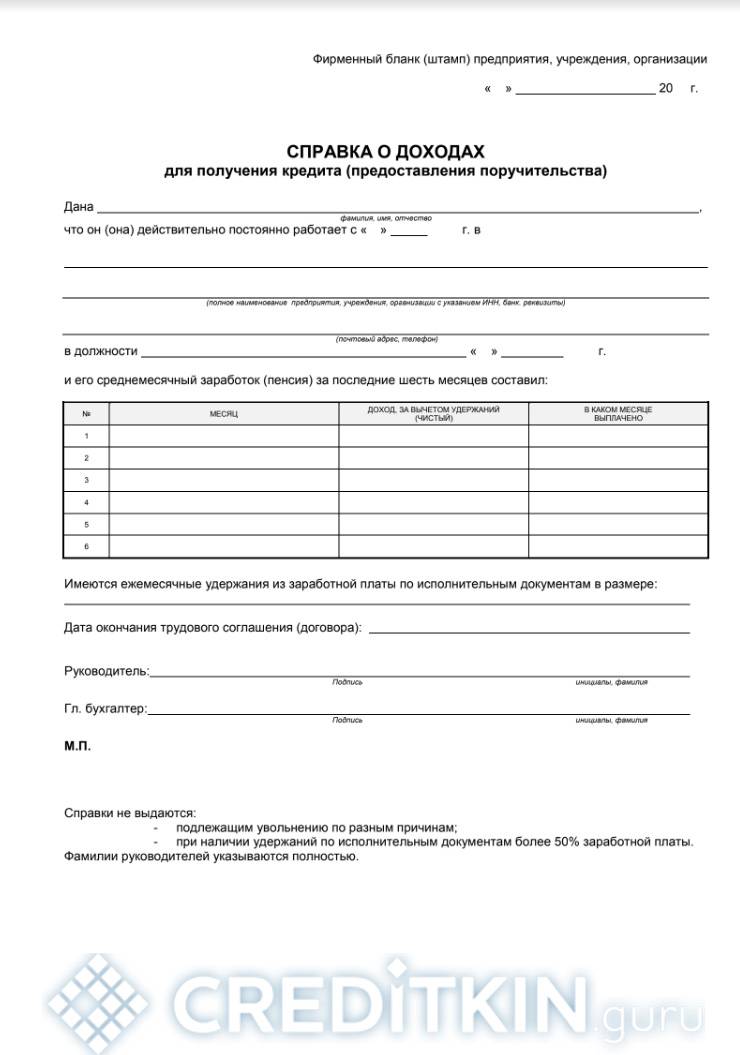

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

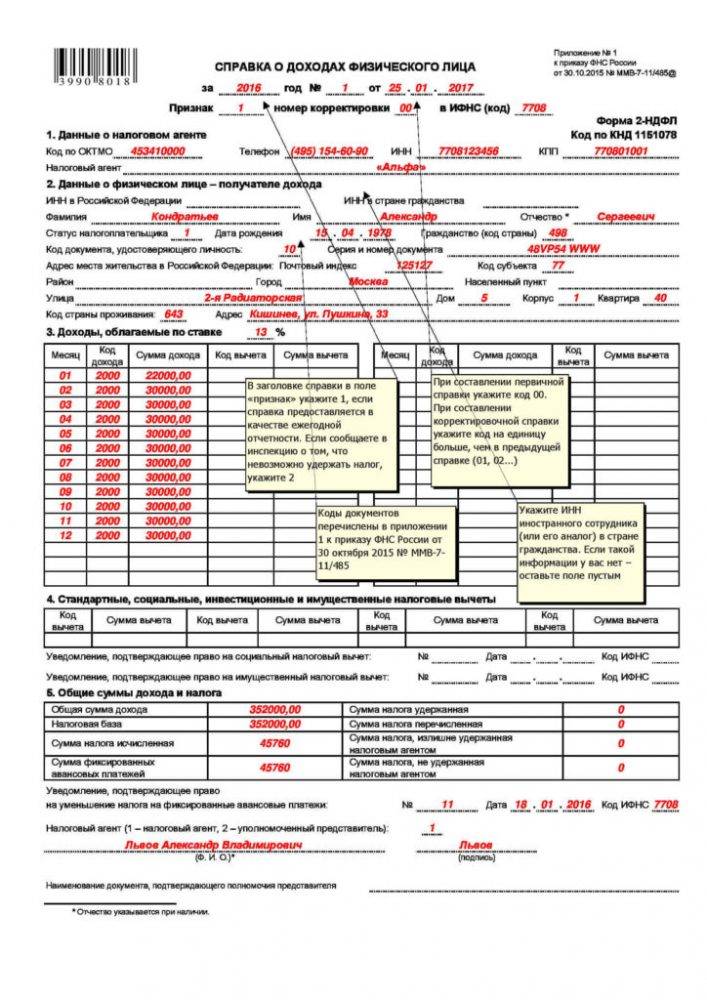

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Можно ли обмануть финансовую организацию?

В настоящее время появляется все большее количество разных недобросовестных людей. Все более часто фиксируются случаи мошенничества с подобными справками. Не стоит следовать их примеру – справка должна быть официальной, то есть с обязательным наличием подписей и печатей.

Сотрудники банка РСХБ тщательно проверят все данные по документу, правильность его заполнения и присутствие всей необходимой информации. Служба безопасности обязательно проверит существование обозначенного предприятия, произведет необходимые прозвоны для проверки всей нужной информации. будут проведены проверки следующих данных:

- Работа предприятия и его существование;

- Занимаемая должность;

- Размер получаемой оплаты.

После проведенной проверки сотрудник банка получит выписку с кредитной историей и проверит потенциального заемщика на платежеспособность и уровень благонадежности. Если по все проверкам все в полном порядке, клиент финансового учреждения может рассчитывать на получение кредитного займа.

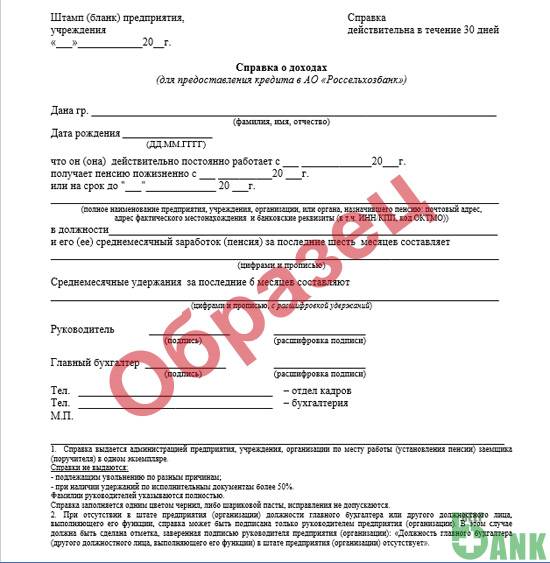

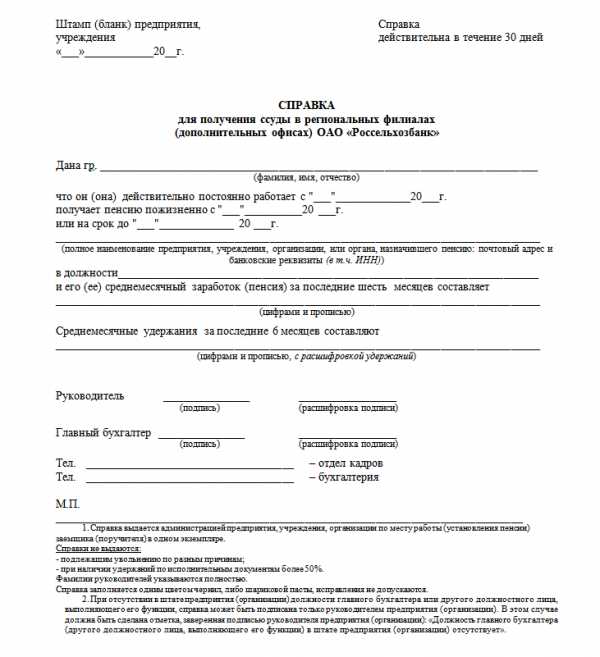

Если по результатам проведенной проверки окажется, что справка является поддельной, человек может столкнуться не просто с отказом по кредиту, но с судебным разбирательством, назначенным за подделку важного финансового документа. Если нужна справка о доходах в Россельхозбанке, образец заполнения требуется скачать с официального сайта и ничего не нужно придумывать

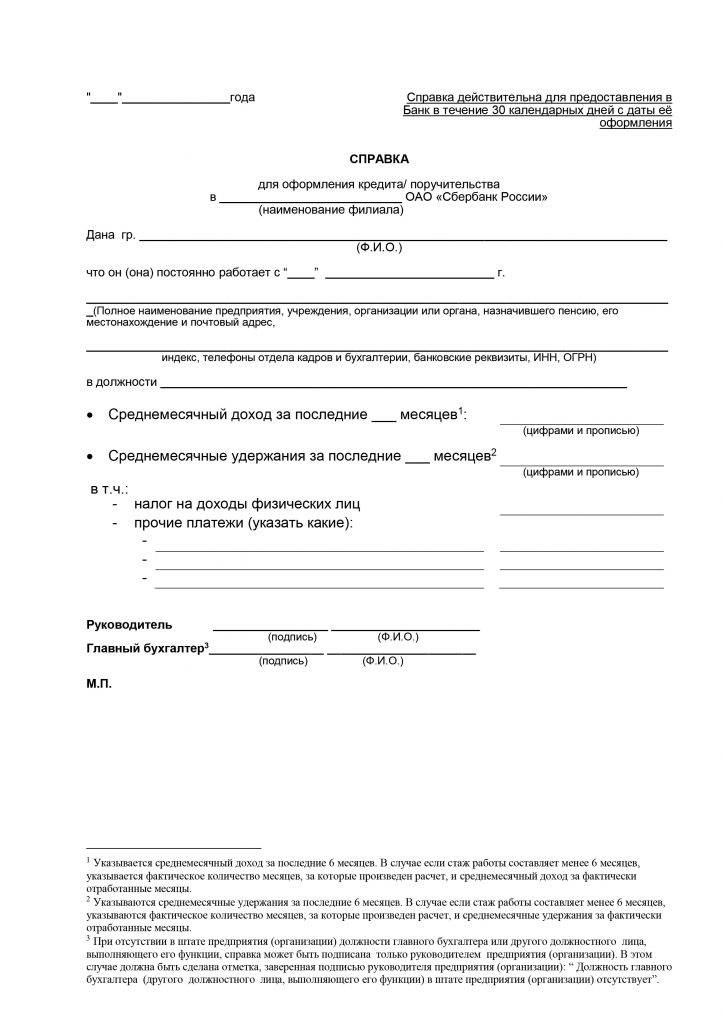

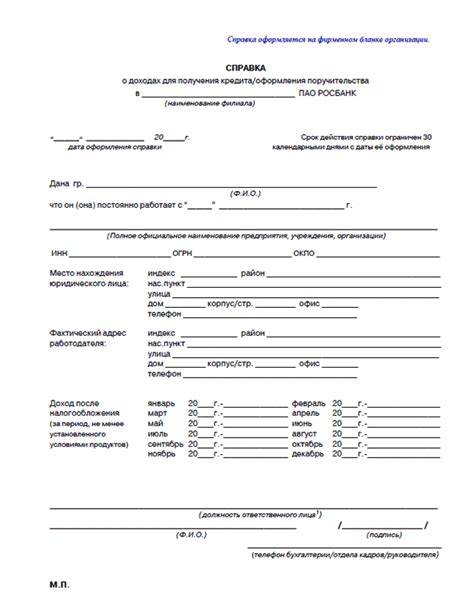

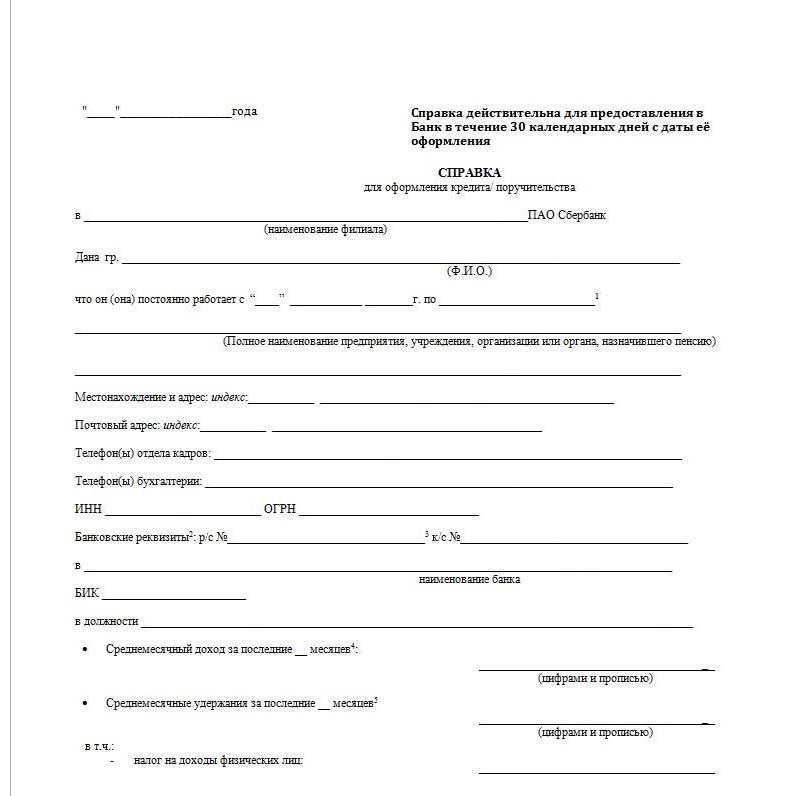

Получая на руки справку по банковской упрощенной форме, клиент банка значительно повышает свои возможности и шансы получения нужной суммы по кредиту. При этом есть риск небольшого увеличения процентной ставки. Чтобы по максимуму снизить процент, многие подобной форме банковской справки предпочитают оформление стандартной справки о получаемых доходах по форме 2 НДФЛ. Если требуется первый вариант документа, стоит предварительно скачать бланк справки. Изучив образец заполнения можно будет понять, какого плана информация потребуется для предоставления кредита

Чем справка по форме Россельхозбанка о доходах привлекательна для клиентов?

В соответствии с приведенными на страницах кредитных программ Россельхозбанка данными, каждый потенциальный заемщик имеет право подтвердить сведения о доходах для всех видов кредитования (нецелевых и потребительских кредитов, ипотеки, автокредитования и пр.) в виде справки 2-НДФЛ или предоставить альтернативную, утвержденную банком справку.

Справка 2-НДФЛ

Справка 2-НДФЛ

Основное отличие такой справки в том, что она не является для предприятия, на котором работает клиент финансовой организации, документом отчетности. Это означает, что сведения, указанные при заполнении справки не обязательно должны совпадать с информацией, предоставляемой в налоговые и другие контролирующие органы.

Это является главным преимуществом для заемщика. Нередко компании по различным причинам избегают отражать в отчётности реальные финансовые результаты своей деятельности и уровень доходов сотрудников.

В этом случае действительный заработок может существенно превосходить величины официальной заработной платы. При заполнении формы 2-НДФЛ бухгалтерия вынуждена подтверждать данные о доходах, официально поступающие в налоговую.

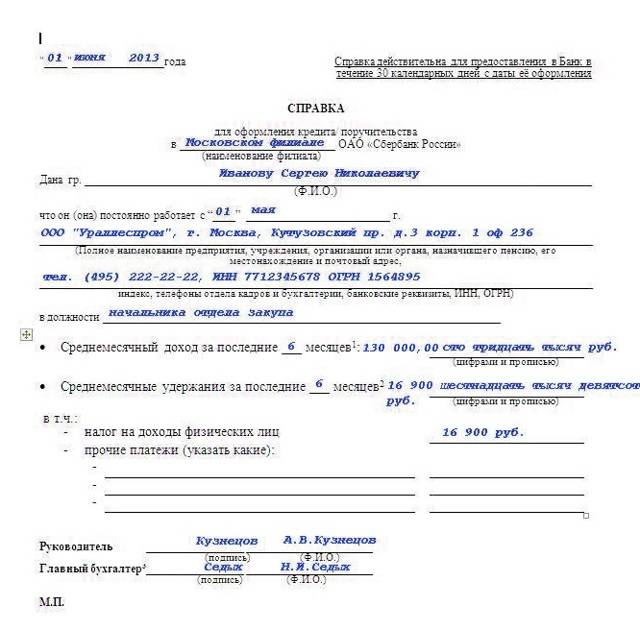

В справках по форме банка такие ограничения отсутствуют, и заемщик может предоставить в финансовую организацию подтверждённые сведения о величине реального дохода.

Видео по теме:

При оформлении кредита в Россельхозбанке это дает ему возможность рассчитывать на лучшие условия кредитования — увеличение суммы займа, уменьшение процентных ставок за счет большего допустимого размера регулярного платежа и сокращения срока пользования заемными средствами.

Это интересно: Россельхозбанк — страховка по кредиту

Как оформить кредитную карту Россельхозбанка?

Чтобы получить кредитную карту Россельхозбанка, нужно быть гражданином РФ и иметь постоянную регистрацию на территории нашей страны. Рассчитывать на получение кредитки могут не только лица, работающие по трудовому договору, но также индивидуальные предприниматели, владельцы частного хозяйства и граждане, имеющий другой легальный источник дохода.

Минимальный возраст клиента на момент подачи заявки должен составлять не менее 21 года, срок предоставления займа — не более двух лет. К окончанию периода кредитования возраст заёмщика должен быть не больше 60 лет для мужчин и не больше 55 лет для женщин.

Условия по кредиту наличными в Россельхозбанке

В 2021 году Россельхозбанк готов предоставить кредит на любые цели, при этом необязательно предоставлять залог или поручительство в качестве гарантии возврата средств. Однако, наличие обеспечения поможет получить одобрение большей суммы или меньшей процентной ставки.

Условия банка не предусматривают комиссий за выдачу кредита или его обслуживание. Не взимаются они и в случае досрочного погашения, которое можно проводить полностью или частично в любой момент.

Рассматривают заявку в срок до пяти дней. При этом условия кредитования позволяют держателям зарплатных карт оформить ссуду по одному паспорту. Остальные категории клиентов для подтверждения дохода могут воспользоваться выпиской с банковского счета или официальной справкой.

Как оформить заявление в отделении банка?

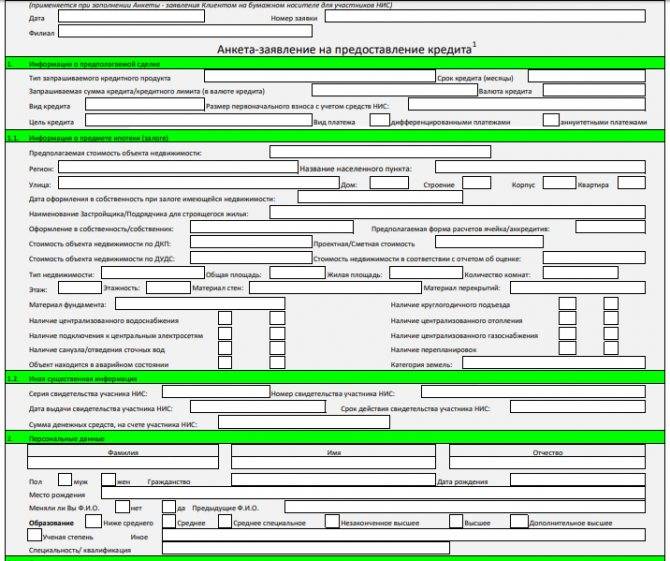

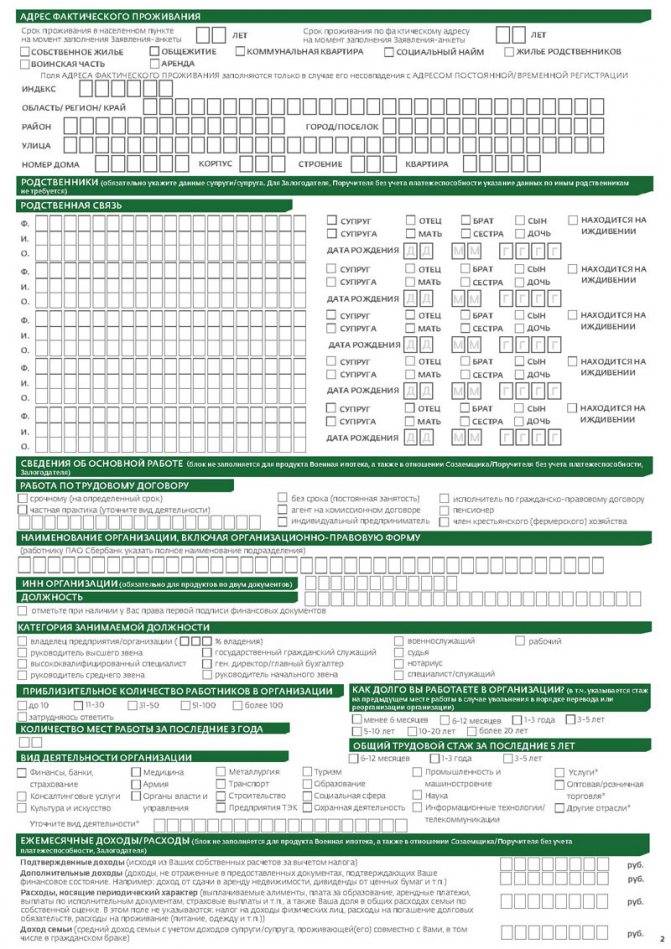

Анкета-заявление на бумажном носителе заполняется черными или синими чернилами, разборчивым почерком, печатными буквами. Допускается заполнение на компьютере. Какие пункты содержит анкета, и что нужно указать:

- Дата обращения, филиал отделения (номер и адрес).

- Информация о кредитном продукте. Нужно указать тип кредитного продукта (ипотека), сумму и валюту кредита, цель получения средств (покупка готового жилья, новостройки, строительство дома и пр.), размер первого взноса, наличие или отсутствие обеспечения. Здесь же нужно выбрать схему погашения кредита: аннуитетными или дифференцированными платежами.

- Сведения о приобретаемой недвижимости. Нужно указать предполагаемую цену объекта, адрес его нахождения, площадь, технические характеристики здания.

- Информация о получении субсидии.

Потребуется указать реквизиты свидетельств и сертификатом и сумму финансовой помощи.

Персональные сведения: ФИО, образование, паспортные данные. Тем, кто оформляет ипотеку по двум документам, требуется вписать реквизиты загранпаспорта, водительского удостоверения, ИНН или СНИЛС.

Контактная информация: номера телефонов (мобильный, домашний, рабочий) и адрес электронной почты.

Адрес проживания (фактического и по регистрации). Здесь же требуется указать, на каких основаниях заемщик проживает по указанному адресу (по договору найма, у родственников, жилье в собственности).

Сведения о трудовой деятельности: тип организации (бюджетный, коммерческий, ИП и пр.), реквизиты работодателя (ИНН, номер телефона, юридическое название), сфера деятельности, должность, адрес места работы, стаж.

Информация о семье. Нужно указать семейное положение, есть ли дети, количество иждивенцев, наличие брачного контракта. Также заемщик должен написать, планируется ли в ближайшем будущем изменение состава семьи (развод, рождение детей, бракосочетание и пр.).

Данные супруга/супруги: ФИО, место работы, должность, номер телефона. Если у заемщика кто-то из родственников работает в Россельхозабанке, то эта информация указывается в этом же пункте.

Информация о ЛПХ: наличие в собственности земли, количество построек, площадь участка, каналы сбыта продукции. Пункт заполняют владельцы личного подсобного хозяйства.

Доходы. Нужно указать способ подтверждения размера зарплаты: справка 2НДФЛ, по форме банка и пр. Здесь же нужно указать все источники дохода: основное место работы, арендный бизнес, ЛПХ, работа по совместительству, пенсия и пр. В отдельном поле указывается среднемесячный доход семьи (с учетом зарплаты супруга или супруги).

Расходы. В этом пункте указывается наличие долговых обязательств (действующие кредиты), поручительства, обязательные расходы (плата за ЖКХ, алименты, обучение и пр.). Здесь же требуется указать сумму, которую заемщик может ежемесячно выделять из общего бюджета на погашение кредита.

Сведения об имуществе. Указываются данные о недвижимости, транспортном средстве и других ликвидных активах, имеющихся в собственности заемщика.

Дополнительно заемщик должен предоставить информацию о прохождении процедуры банкротства и наличии неисполненных судебных решений. Также требуется указать отношение к воинской службе, количество поездок за границу за последние полгода, а также источник получения средств на первый взнос.

Анкету можно заполнить в отделении в присутствии сотрудника банка, или дома. Плюсом заполнения заявки в банке является то, что сотрудник предоставит пример заполнения анкеты. На заполненном заявлении должна быть подпись заемщика, а также отметки о согласии на обработку персональных данных.

Зачем подтверждать платежеспособность

Если потенциальный заемщик не может подтвердить постоянный доход, то это весомый повод для банка отказать в выдаче кредита. Когда кредитор знает финансовые возможности клиента, он начинает анализировать другую информацию. Например, кредитную историю будущего заемщика и текущую финансовую нагрузку. Каждый потенциальный заемщик самостоятельно дает разрешение банку на запрос своей кредитной истории.

Для дисциплинированных клиентов с высокими доходами банки предлагают более выгодные условия обслуживания. Например, более крупную сумму займа или пониженную процентную ставку, чем в стандартном предложении. Поэтому клиенты сами заинтересованы показать, что у них достаточно регулярных поступлений для исполнения взятых на себя обязательств.

В наиболее выгодном положении находятся клиенты Россельхозбанка, которые получают заработную плату на карту внутри банка. Им не надо приносить справку о доходах. Сотрудники РСХБ видят по выписке по счету все поступления от работодателя. При этом условия по одному и тому же потребительскому кредиту без обеспечения для стороннего клиента и зарплатного отличается по ставке на 0,5%. Такая же разница и по всем остальным кредитным продуктам.

Досрочное погашение кредита в Россельхозбанке при дифференцированных платежах.

Некоторые кредиты в РСХБ выдаются с выплатой дифференцированными платежами. Этот способ довольно экономичный в плане экономии на процентах. Досрочное погашение с любым типом здесь будет выгоднее по сравнению с таким же кредитом, но с аннутитетным платежами. Досрочно погасить долг при дифференцированной схеме выплат можно:

- Путем сокращения числа платежей с окончательным уменьшением срока выплат. В данном случае клиент будет уже не вправе подавать заявление на рефинансирование или реструктуризацию с увеличением срока в этом же банке.

- Путем уменьшения числа платежей без изменения срока выплат. В данном случае платежи по графику считаются погашенными в количестве и сумме, не превышающей суммы для ЧДП. Если сумма таких полных платежей окажется меньше вносимой суммы, но остатка не хватает на погашение еще одного платежа, то на эту разницу считается погашенным следующий по графику платеж. Например, следующий платеж составляет 15500 р. ( 12000 р. – основной долг, а 3500 р. – начисленные проценты). Остаток после ЧДП составляет 2500 р. Клиенту можно донести платеж за вычетом этой суммы.

- С уменьшением размера платежей. В данном случае все платежи, оставшиеся после досрочного погашения, будут изменены пропорционально в сторону уменьшения с даты, следующей за датой ЧДП.

Таким образом, досрочное погашения кредита в Россельхозбанке с дифференцированной схемой выплат будет выгоднее, поскольку проценты начисляются на остаток долга. При аннуитетной схеме выплат досрочное погашение также выгодно на любом этапе. Многие ошибочно полагают, что основная часть процентов погашается в первую половину срока. В последние месяцы клиент также уплачивает проценты. Погасив кредит даже за полгода до даты окончания, можно сэкономить на процентах. Посчитать экономическую выгоду можно на кредитном калькуляторе или самостоятельно в своем графике погашения.

Ипотека Россельхозбанка со справкой по форме банка в 2020 году

В таблице указаны программы по ипотеке Россельхозбанка, в которых возможно использование справки свободной формы.

НедвижимостьПВ,%Ставка,%Примечание

Вторичка209,6- 0,15 если если свыше 3 млн.

— 0,05 для молодых семей;

— 0,1 если зарплатник;

— 0,05 если бюджетник.

Новостройка209,5- 0,1 если если свыше 3 млн.

— 0,1 если зарплатник;

— 0,05 если бюджетник.

Аппартаменты309,6- 0,15 если если свыше 3 млн.

— 0,05 для молодых семей;

— 0,1 если зарплатник;

— 0,05 если бюджетник.

Дом с землей/земля2513,5-0,1 для бюджетников;

— 0.15 для зарплатников.

Таунхаус с землей209,6- 0,15 если если свыше 3 млн.

— 0,05 для молодых семей;

— 0,1 если зарплатник;

— 0,05 если бюджетник.

Рефинансирование2010,7- 0,2 свыше 3 млн;

— 0,1 для бюджетников;

— 0,15 для зарплатников.

Рефинансирование военной ипотеки208,75

Семейная ипотека204,7

Целевая ипотека010,5- 0,2 свыше 3 млн;

— 0,1 для бюджетников;

— 0,15 для зарплатников.

Нецелевая ипотека под залог011,9- 0,1 бюджетники

— 0,2 зарплатники.

Ипотека по двум документам4011- 0,2 свыше 3 млн;

— 0,1 для бюджетников;

— 0,3 для зарплатников.

Военная ипотека208,75

О банке

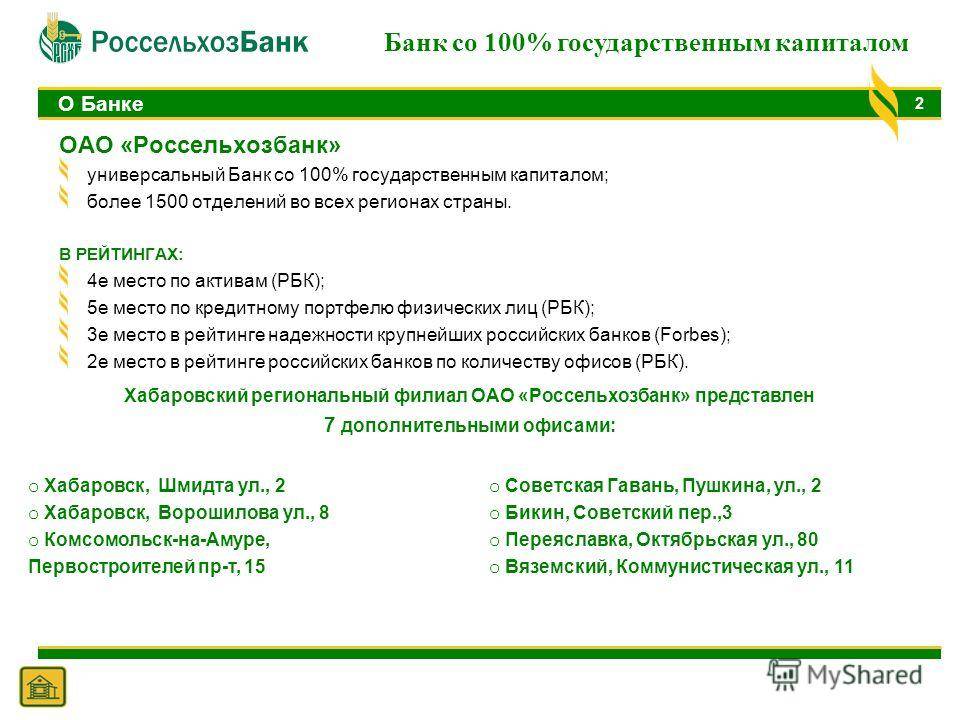

Основанный при государственном участии в 2000 году Российский сельскохозяйственный банк был создан для обслуживания товаропроизводителей в сфере агропромышленного производства. На сегодняшний день с уставным капиталом в 334 миллиарда рублей и 76 региональными филиалами банк уверенно входит в 30-ку крупнейших банков России.

Акционерное общество «Россельхозбанк» будучи универсальным коммерческим банком ведет работу как с юридическими, так и с физическими лицами. Одним из направлений деятельности финансового учреждения является эмиссия широкой линейки кредитных карт, отвечающей интересам большого круга потребителей.

Заполнение анкеты на ипотеку Россельхозбанка

Заявка на ипотеку от Россельхозбанка предполагает подготовку анкеты, которая представляет собой несколько листов. Их можно заполнить и подать самостоятельно или внести данные уже непосредственно в банке, получая при необходимости помощь сотрудника. Графы с датой, названием филиала и номером заявки заполняются непосредственно в банке. Заявитель начинает вносить свои данные там, указана его роль в сделке. Вариантов здесь несколько – собственно заемщик, созаемщик или поручитель. В последних двух случаях Россельхозбанк требует указывать в анкете на ипотеку ФИО, степень родства с заемщиком (поручителем) и дату его рождения.

Следующий раздел посвящен информации о предполагаемой сделке. Здесь указываются:

- сумма ипотеки, срок предоставления, размер первоначального взноса и цели;

- наличие/отсутствие залога и поручителей;

- дата ежемесячного платежа и его вид (разные суммы или одинаковые);

- оценочная стоимость объекта недвижимого имущества, его адрес (если объект строится, указывается наименование застройщика);

- информация об использовании социальной выплаты или материнского капитала, сумма предполагаемых для использования средств в соответствии со справкой из Пенсионного фонда.

Для получения ипотеки в Россельхозбанке детальная информация о самом заемщике вносится в анкету с 3 по 15 раздел. Указываются:

- персональные данные (ФИО, пол, дата и место рождения, гражданство, образование);

- документы (данные паспорта, СНИЛС, ИНН, загранпаспорт, водительское удостоверение);

- контактная информация (номера телефонов – мобильный, рабочий, домашний, адрес электронной почты);

- адрес регистрации и фактического проживания;

- информация о работе (адрес, название организации, должность, стаж и т.д.);

- семейное положение (статус, количество иждивенцев, количество детей до 18 лет);

- информация о супруге и родственниках;

- информация о близких, работающих в Россельхозбанке;

- сведения о доходах и расходах;

- данные о наличии/отсутствии собственности и иных активов;

- иная информация (наличие/отсутствие статуса инвалида, банкротство, неисполненное судебное решение, отношение к воинской службе).

После заполнения разделов о согласиях и подтверждениях (на обработку персональных данных, на запрос по кредитной истории, на получение информации от банка и т.д.), подписанную анкету для ипотеки приносят в отделение Россельхозбанка для завершения процедуры подачи заявки.

Стоит отметить, что Россельхозбанк не предлагает клиентам образец заполнения анкеты на ипотечный кредит. Но скачать в формате .xls заявление на ипотеку сможет каждый. Вполне вероятно, что образец для заполнения анкеты на ипотечный займ могут предоставить непосредственно в отделении банка.

В Россельхозбанке заявление и заявку на ипотечный кредит следует отличать друг от друга. Заявка может подаваться в режиме онлайн, непосредственно с сайта банка. Информации о потенциальном заемщике в ней минимум. Заявление же принимает сотрудник банка, отдавая его копию заявителю. Для этого необходим личный визит в отделение. Таким образом ответ на вопрос о том, как подать в Россельхозбанк заполненную ипотечную анкету, становится ясен.

Кредитный калькулятор Россельхозбанк кредит 2020

Для того, чтобы определить сумму кредитных средств, которую может Россельхозбанк, величину будущего месячного платежа, а также процентную ставку, которая будет предоставлена в индивидуальном порядке, можно воспользоваться кредитным калькулятором. Наиболее простой и удобный можно найти на официальном сайте Россельхозбанка в разделе “Кредиты”. Для того, чтобы им воспользоваться, необходимо ввести предполагаемую сумму займа и величину срока кредитования, а также размер ежемесячного дохода.

После того, как расчет будет произведен, можно подать онлайн-заявку на оформление, в которой потребуется ввести личные паспортные и контактные данные, информацию о месте работы и источниках прибыли. Срок ее рассмотрения обычно составляет не более пяти рабочих дней. В случае одобрения клиент приглашается для подписания договора вместе с требуемым пакетом документов. Воспользоваться предложением возможно в течение 45 календарных дней.

Расчет при помощи кредитного калькулятора не следует считать достоверно точным. Он предлагается только в качестве вспомогательного инструмента, способного описать примерные условия, которые может предоставить Россельхозбанк в каждом индивидуальном случае.

Более точную информацию по данному вопросу можно получить при обращении в любое отделение банка. Заявление подать также можно при личном обращении в банк.

Таким образом, взять потребительский кредит на сумму от 10 тысяч рублей в Россельхозбанке достаточно просто. Банк готов предоставить услугу с обеспечением в виде поручительства или залога недвижимости и без него. Кроме того, сегодня здесь доступны льготные программы для пенсионеров и акции по услугам. Отзывы многочисленных клиентов говорят о выгоде и удобстве оформления потребительского кредита, простоте получения и выплат.

Досрочное погашение кредита в Россельхозбанке.

Банк выдает много различных кредитов. Иногда условия выплаты и погашения могут устанавливаться индивидуально, поэтому рассмотрим стандартный кредит и порядок его досрочного погашения. Досрочное погашение регламентируется ГК РФ. Согласно статьям 809 и 810 банкам запрещено взимать пени за досрочное погашение, начислять штрафы или вводить ограничения.

Банк выдает много различных кредитов. Иногда условия выплаты и погашения могут устанавливаться индивидуально, поэтому рассмотрим стандартный кредит и порядок его досрочного погашения. Досрочное погашение регламентируется ГК РФ. Согласно статьям 809 и 810 банкам запрещено взимать пени за досрочное погашение, начислять штрафы или вводить ограничения.

Досрочное погашение в РСХБ может быть:

- Частичным. В этом способе заемщик может внести часть суммы, которая пойдет на погашения основного долга. За счет этого можно уменьшить размер ежемесячного платежа или срок выплаты. При этом кредит остается действующим, а заемщику выдается новый график с уменьшенным платежом или сроком (в зависимости от выбранного способа погашения).

- Полным. При полном погашении заемщик вносит сумму для полного погашения основного долга с процентами на дату погашения. После этого кредит считается полностью погашенным и закрытым.