Какие меры МФО применяют к должникам, если они не платят микрозаймы

Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

- бесконечные звонки должнику, его родственникам и на работу;

- визиты на дом к должнику или по месту его работы;

- нелицеприятные надписи на доме, в подъезде, не двери в квартиру;

- распространение листовок, дискредитация гражданина в лице соседей;

- порча глазка и замка, царапанье машины, перерез проводов, порча иного имущества;

- угрозы, психологическое давление и даже физическое воздействие.

Если к вам применяются незаконные методы взыскания долга, обращайтесь в правоохранительные органы, вызывайте полицию по факту нарушения коллектором закона. Заявления можно подавать в полицию, прокуратуру, Роскомнадзор.

Улучшают ли микрозаймы кредитную историю?

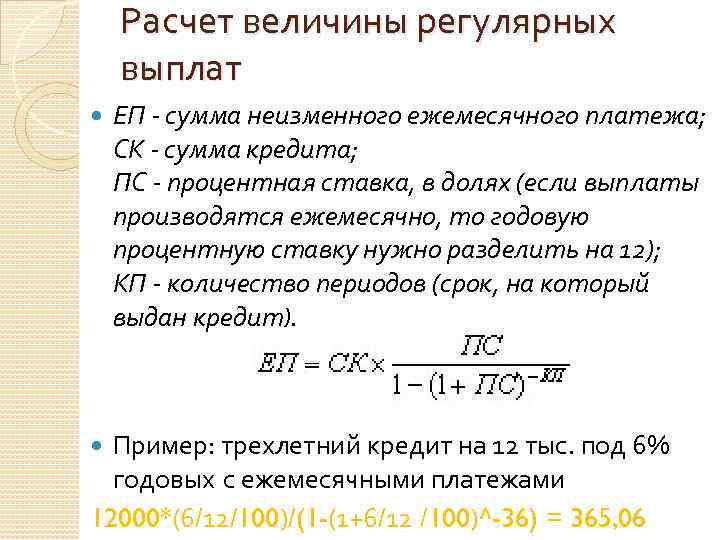

Да, улучшают. Микрозаймы – это обычные кредиты, пусть и с необычной системой выдачи и нестандартным (зачастую) способом погашения. В основе своей любой кредит является деньгами, которые выдаются в долг клиенту, будь то физическое или юридическое лицо. Разница между займами и кредитами только в том, что банк, обычно, рассматривает заявку не несколько минут или дней, а несколько недель. Зато он предлагает намного более выгодную ставку, более высокую сумму и длительный срок кредитования. Для примера, в МФО можно получить кредит в сумме (в среднем) 50-100 тысяч рублей под 1-3% в сутки на срок до 1 года (чаще 1-2 месяца). В банке же можно взять несколько миллионов на 5-7 лет под 10-20% годовых.

Что делать, если нечем платить микрозайм

- В первую очередь узнайте о наличии услуги пролонгации. Если МФО ее предлагает, это станет решением проблемы. Просто продлите срок возврата средств.

- Если пролонгации нет, попробуйте получить кредит в другой организации и закрыть этими средствами долг. Но если просрочка микрозайма уже есть, то получить новый кредит или заем будет сложно.

- Хороший вариант – получение кредитной карты с льготным периодом, в течение 55-60 дней ее можно использовать бесплатно. В таком случае нужно выбирать карточку, при использовании которой период льготы распространяется на операции снятия наличных. Обналичив счет, вы можете закрыть долг по микрозайму, а если уложитесь в льготный период, то кредитная карта будет бесплатной.

- Попросите в долг в долг у своих близких.

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Остальные МКК

Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| 1 % | Одобрение | 7-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 1-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 6-21 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 31-40 дн. | 25 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 1-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 7-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 3-29 дн. | 100 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 5-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 20 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 31-88 дн. | 30 000 Руб.Перейти на сайт |

Мы рекомендуем “MoneyMan” – это лидер рынка онлайн микрокредитования. Сервис дорожит своей репутацией и не пытается скрыть какие-либо комиссии. Компания настроена на долгое сотрудничество и делает все, чтобы сервис Вам понравился. Проверено лично сотрудниками с разными кредитными историями.

Как улучшить кредитный рейтинг с помощью займов?

Для того, чтобы улучшить кредитный рейтинг с помощью займов, нужно:

- Обратиться в любую МФО, имеющую соответствующую лицензию.

- Оформить любой займ на сравнительно небольшой срок (до 1 месяца).

- Своевременно, не допустив ни минуты просрочки, погасить задолженность.

Эта информация в течение 5 дней попадает в БКИ и сделает кредитную историю клиента более положительной (или менее отрицательной, все зависит от того, какой она была изначально). При необходимости эту процедуру можно повторять несколько раз, постепенно улучшая показатели все больше и больше. В некоторых случаях без такого займа получить кредит в банке просто невозможно. Так, например, банки, в отличие от МФО, очень не любят выдавать кредиты лицам, у которых вообще нет никакой кредитной истории (ранее кредиты не оформлялись). Ошибочно считается, что отсутствие истории – это хорошо. Но на самом деле банк хочет понимать, кому он дает деньги. Одно дело, если клиент ранее оформлял кредиты и погасил их, хоть и с просрочкой и совсем другое, если он раньше вообще не брал деньги в долг. В первом случае сразу понятно, что с человеком могут возникнуть проблемы, но в конечном итоге банк свое заберет. А что придет в голову потенциальному заемщику во втором варианте неизвестно никому.

Подают ли МФО в суд за просроченные микрозаймы

Если привлечение коллекторов не дало результата, и долг остается непогашенным, то микрофинансовая организация будет вынуждена обратиться в суд. Даже если заем оформлялся полностью онлайн, между заемщиком и кредитором заключался электронный кредитный договор, который имеет полную юридическую силу. Суд встанет на сторону истца и присудит должнику выплату долга.

Должник и сам может инициировать судебный процесс, если считает, что МФО применяет незаконные методы. Но по факту все организации, работающие официально, подконтрольны Центральному Банку, который пристально за ними следит. Поэтому МФО в подавляющем большинстве ведут деятельность полностью законно, придраться будет не к чему.

Должник может снизить проценты по микрозайму в суде, если они превышают изначально полученную в долг сумму в 4 раза. Кроме того, суд может снизить размер долга или процентов по своему усмотрению. Например, если должник документально докажет свое плохое финансовое положение. После суда долг фиксируется, а дело передается приставам, которые могут:

- наложить арест на половину зарплаты должника;

- арестовать его банковские счета и вклады;

- организовать арест имущества, если у него нет доходов и активных счетов.

С приставами можно и договориться, например, погашать задолженность небольшими ежемесячными платежами, которые будут необременительны для должника.

Иные факторы, влияющие на репутацию потенциального заемщика

Факторы, ухудшающие финансовую репутацию

Порча репутации возможна и по другим причинам. Например, службы безопасности обязательно проверяют наличие задолженности перед ФССП, то есть перед судебными приставами. Это означает, что даже при наличии положительного заключения о качестве обслуживания кредитов банк может отказать в кредитовании при наличии множества неоплаченных штрафов или при долге по алиментам.

Испортить доброе имя заемщика могут и неоплаченные счета за ЖКУ или за услуги связи.

Это окажет отрицательное влияние на репутацию, поскольку помимо базы данных ФССП согласно все тому же закону подобная информация должна быть передана в базу данных БКИ.

Важным фактором, влияющим на оценку потенциального заемщика, является его соответствие требованиям банка. Например, многие кредиторы отказываются работать со слишком молодыми людьми (в возрасте до 21 года) или с пенсионерами. Последняя категория оценивается с точки зрения статистических данных об уровне средней продолжительности жизни.

Некоторые организации требуют наличия постоянной регистрации там, где имеются их представительства. МФО в этом вопросе, как правило, более лояльны, нежели банки. Микрокредиторы чаще одобряют заявки тех, кто имеет временную прописку. Но в любом случае срок кредитования не может превышать срок действия регистрации.

Отрицательным фактором может оказаться то, что человек является индивидуальным предпринимателем или владельцем бизнеса. Плохо на репутации заемщика отразится, если он предоставил информацию, которую не смогли подтвердить проверяющие службы. Даже неустойчивое финансовое положение работодателя бывает причиной отказа: кредитор опасается, что клиент лишится источника дохода, значит, не сможет обслуживать долг.

Множественные отказы от прочих кредиторов за последние 1-2 месяца – серьезный повод для банка задуматься о целесообразности заключения договора с обратившимся.

Ряд банков даже не принимает повторные заявки от лиц, которым сами же и отказали, в течение 2-3 месяцев с момента обработки предыдущей анкеты.

Тревожным знаком для кредитора станет наличие фактов оформления отсрочки или рефинансирования кредитного договора. С другой стороны, программы перекредитования активно продвигаются банками. Зачастую они предлагают приемлемые ставки, но большинство требует отсутствия текущих просрочек. Часто можно встретить условие о недопустимости несоблюдения графика платежей в течение последних 180 дней. Иногда такие программы предусматривают возможность получения дополнительных нецелевых сумм.

Каждая организация имеет собственное представление о способе оценки платежеспособности. Подход к оценке финансовой состоятельности в одной и той же компании периодически изменяется. Сегодня банкиры полагают, что достаточно того, чтобы у клиента после расчета по всем кредитным обязательствам оставалась сумма, аналогичная прожиточному минимуму, а завтра требуют двукратного превышения доходов над расходами на обслуживание займов.

Факторы, улучшающие финансовую репутацию

Положительно на репутацию клиента влияет наличие собственности. Обычно не требуется предоставлять какие-либо подтверждающие документы. Достаточно отметить данный факт в анкете.

Повышает лояльность кредитора и наличие поручителя. Предоставление залога также повышает шансы на одобрение, а равно позволяет получить заём на более выгодных условиях. Однако процедура оформления обременения в отношении недвижимости стоит дорого. Передача в залог автотранспорта дешевле и происходит быстрее.

Для ряда кредитных организаций, особенно банков, плюсом является согласие на страхование. Так минимизируются риски невозврата в случае серьезных заболеваний, потери заработка.

Также увеличивают шансы на кредитование такие факторы, как наличие шенгенской визы и отметок о пересечении границы. Частые поездки за рубеж расцениваются как признак финансовой состоятельности заявителя.

Наличие дополнительного, пусть и неофициального, дохода располагает к себе потенциальных кредиторов. Значит, человек является экономически активным субъектом, ответствен, его финансовые риски диверсифицированы – при утрате одного источника заработка, сохранится второй.

Клиентов, состоящих в браке, кредитуют охотнее, нежели холостых. Женатые считаются более стабильными и рациональными, менее импульсивными.