Кредитная карта ВТБ

В линейке финансового учреждения только один кредитный пластик. ВТБ предлагает оформить Мультикарту. Разберем базовые тарифы кредитки:

- максимальный лимит – 1 миллион рублей;

- льготный период – 101 день;

- годовая – 26%. Есть возможность снизить процентную ставку до 16,0%, подключив опцию «Заемщик» и выполняя ее условия;

- срок функционирования пластика – 36 месяцев;

- стоимость обслуживания – 0 руб. (при расходовании со счета 5000 рублей и более ежемесячно). При невыполнении условия – 249 руб./мес.;

- минимальный платеж – 3 процента от размера накопленного долга.

По прошествии 7 дней за подобную операцию предполагается взимание комиссии – 5,5%, минимум 300 рублей. Установлено ограничение на снятие, в сутки не более 350000 рублей, в месяц – до двух миллионов руб. До пяти дополнительных карт можно оформлять совершенно бесплатно. К пластику можно подключить пакет СМС-оповещений, стоимость опции – 59 рублей в месяц. Также заемщику будет предложено получать push-уведомления, плата за такую услугу не взимается.

Таблицу с лучшими предложениями по кредитным картам вы можете найти под статьей. Кредитки, представленные в обзоре, выделяются среди других своими достаточно комфортными для держателя условиями. Подбирать конкретный продукт необходимо из собственных предпочтений, ориентируясь на желаемую сумму лимита, минимальный обязательный платеж, возможность бесплатного снятия наличных, продолжительность грейса.

Предложения с наиболее привлекательными условиями

Приведенный ниже рейтинг кредитных карт основан на следующих показателях:

Приведенный ниже рейтинг кредитных карт основан на следующих показателях:

- размере процентной ставки;

- продолжительности льготного срока возврата;

- стоимости банковского обслуживания;

- возможного лимита кредитования.

Вот основные преимущества карточек из ТОП-5:

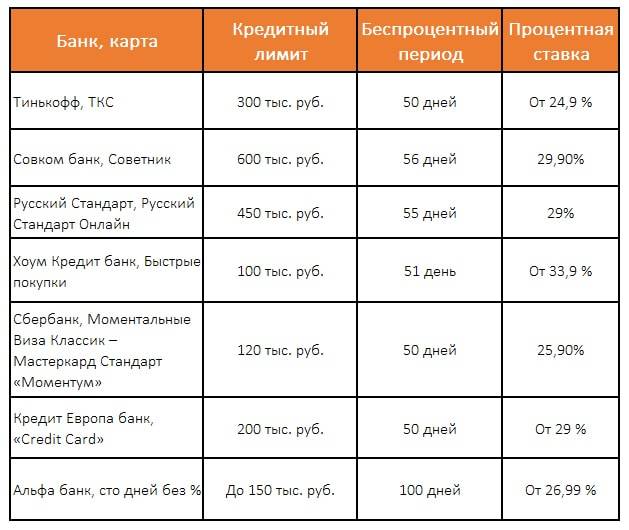

- «Тинькофф Платинум» от Тинькофф Кредит – заявка оформляется удаленно, карту привозит курьер в удобное для клиента место, за покупки начисляются бонусы, процентная ставка от 19,9% годовых.

- «Просто кредитная карта» от Сити Банка – бесплатное обслуживание, сниженная процентная ставка при оплате в рассрочку, снятие средств не облагается комиссией.

- «100 дней без процентов» от Альфа Банка – возобновляемый 100-дневный беспроцентный период, который распространяется на любые траты и даже на снятие наличных.

- «Элемент 120» от Почта Банка – льготный интервал до 120 дней, лимит кредитования до 500 тыс. р.

- «Cash back» от ВТБ 24 – получение обратно 1% от всех трат, возможность обслуживания без комиссии, выпуск до 5 бесплатных дополнительных карточек.

У каждой карты есть свои особенности, которые нужно учитывать при выборе.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

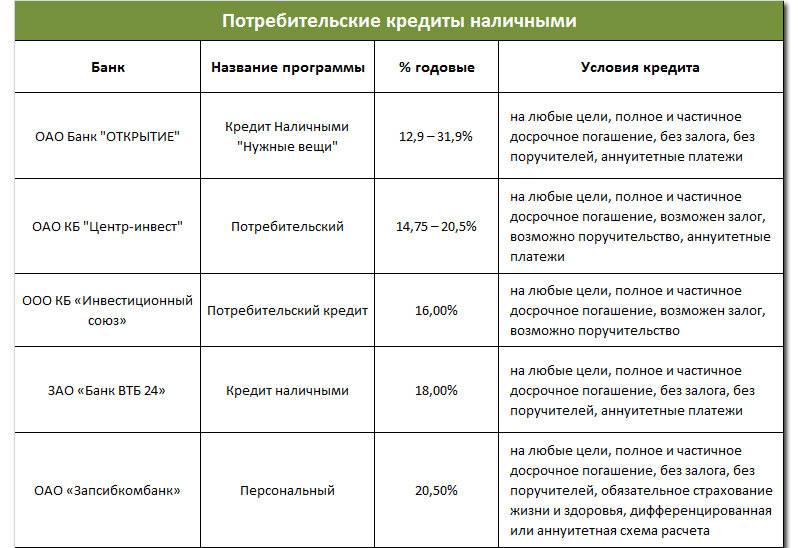

Когда стоит брать кредит наличными

Кредит лучше подходит в той ситуации, когда нужно получить наличные деньги, и сразу крупную сумму на руки.

После заключения кредитного договора с банком, вся сумма денег сразу выдается на руки. Возврат долга и процентов происходит ежемесячно по оговоренному графику платежей. Сколько нужно возвращать и когда, известно заранее. При возврате кредита сумму долга, включающую проценты и другие сборы, разбивают на определенное количество месяцев, в течении которых задолженность будет погашена полностью. Для того, чтобы кредит не создавал дополнительных сложностей, нужно аккуратно, не нарушая графика, делать ежемесячный платеж.

Также необходимо внимательно изучить ту часть договора с банком, где прописаны условия досрочного погашения кредита и штрафные санкции, и в дальнейшем, придерживаться графика платежей, чтобы ни попадать под штраф.

Таким образом, кредит, как инструмент займа, лучше использовать для разовой, крупной, заранее спланированной покупки.

Когда известно, что нужно купить, и сколько это будет стоить. Недостаток кредита – сразу после его выдачи начинается начисление процентов за его использование. Как правило, кредит оформляется как единоразовая услуга. Если понадобятся деньги еще раз, придется все оформлять заново.

Преимущества кредита наличными:

- В случае крупной разовой покупки (например автомобиля), лучше использовать кредит наличными, поскольку на лимит по кредитной карте устанавливается верхний предел.

- Лимит на карте банками устанавливаются индивидуально, в зависимости от доходов клиента.

- При расчете наличными использовать такой кредит более удобно. В отличие от кредитной карты, при выдаче кредита в виде наличных, нет комиссии за снятие наличных средств в банкомате или кассе банка.

- При одинаковой сумме долга, ежемесячный платеж по кредиту будет меньше, чем размер платежа по кредитной карте. Однако, срок возврата долга по кредиту наличными больше, чем по кредитной карте.

- Процентная ставка по кредиту ниже, чем проценты за пользование кредитной картой, при большем сроке возврата долга по кредиту, чем по кредитной карте.

Когда кредитная карта выгодней кредита наличными

Кредитную карту удобно использовать, когда нужно делать много или несколько заранее незапланированных покупок, и в тех случаях, когда деньги с карты будут тратиться частями и постепенно. Если на кредитной карте не используется кредитный лимит, никаких обязательств перед банком нет, и проценты не начисляются. Проценты по карточному кредиту начисляются не на всю сумму, а только на ту часть, которую использовали. У кредитной карты есть одно существенное преимущество – льготный период погашения кредита. Как правило, это период 55-90 дней, в течение которого не начисляются проценты на снятые в кредит деньги.

Таким образом, внимательные и аккуратные заемщики, до окончания льготного периода возвращающие деньги банку, вообще не платят процентов за кредит.

Деньги с кредитной карты в рамках установленного лимита можно использовать сколько угодно раз, при этом важно не забывать вовремя возвращать долг банку.

За просрочку по возврату придется заплатить штраф и проценты, которые, как правило, больше, чем в случае обычного кредита. Ежемесячный платеж состоит из погашения части кредита, процентов за его использование и суммы за обслуживание. Также могут быть и дополнительные платежи по кредиту, такие как страховка. Оптимальный вариант погашения долга – в рамках льготного периода. При оплате кредитной картой по безналичному расчету, комиссия банка не снимается. Лучше не использовать кредитную карту для снятия наличных, за такую операцию банками взимается комиссия от 4%, что увеличивает расходы по обслуживанию карты.

В некоторых случаях, часть средств, при расчете кредитной картой, возвращается банком заемщику в виде бонуса. Эти деньги в дальнейшем можно использовать для покупок и расчетов в тех торговых сетях, с которыми у банка заключены партнерские отношения.

Как выгодно взять кредит в 2021 году и не ошибиться?

Чтобы сравнить кредиты в разных банках используйте калькулятор. Сравнение кредитов позволит уже предварительно иметь представление о:

- полной сумме погашения (за весь период кредитования, с учетом величины переплаты);

- размер ежемесячного платежа.

Важно! Таким образом осуществляется расчёт любого продукта банка (как ипотечного, потребительского кредита, так и кредита на автомобиль). В соответствующей форме нужно ввести перечисленные ниже параметры:

В соответствующей форме нужно ввести перечисленные ниже параметры:

- сроки кредитования;

- процентная ставка по кредиту.

После введения указанных параметров нажать на кнопку «Рассчитать». Калькулятор онлайн рассчитывает потребительский кредит в разных банках. Интересующие потенциального заёмщика результаты сравнения мгновенно выводятся под соответствующей кнопкой. Для ипотечного кредита полезно заранее рассчитать размер ежемесячного платежа и фактическую переплату, используя калькулятор ипотеки.

Частые вопросы и ответы

Какая кредитная карта будет самой выгодной?

У каждого свои понятия выгодности. В идеале — выбрать кредитную карту с длительным льготным периодом и регулярно пользоваться им. При соблюдении всех правил заемщик освобождается от необходимости оплачивать проценты. При желании оформить наиболее выгодную карту в части ставок рассмотрите варианты выдачи со справками, например, от Сбербанка.

Как вести сравнение кредитных карт с кэшбэком?

Если рассматривать именно эту опцию, то желательно выбирать кредитные карты, по которым начисляется 1% за все покупки и повышенный кэшбэк за покупки в льготных или любимых категориях. Например, МТС Банк по своей карте Кэшбэк установил 5% за траты в супермаркетах и АЗС,

Некоторые банки позволяют заемщикам самостоятельно выбирать любимые категории, и выбор можно периодически менять (ежемесячно, ежеквартально). Порой кредиторы просто устанавливают ежеквартально льготные категории, публикуя информацию на своем сайте и в интернет-банке.

Если сравнить кредитные карты Альфа-Банка и Тинькофф

Если сравнивать именно эти два продукта, то предложения Альфа-Банка будут выигрывать. Например, его карточка “100 дней без процентов” лучше карты Тинькофф Платинум по следующим показателям:

- длительный льготный период в 100 дней. У Тинькофф — 55 дней;

- льготный период распространяется на обналичивание, у Тинькофф — нет;

- можно снимать до 50000 рублей в месяц без процентов. Тинькофф берет за эту операцию 2,9% плюс дополнительно 290 рублей;

- выдача в день обращения, в Тинькофф придется ждать минимум 5-7 дней.

Оба банка выдают кредитные карты без справок, круглосуточно принимают онлайн-заявки и дают решения за несколько минут.

Как сравнить кредитные карты разных банков?

На сайте BankSpravka представлены разные варианты кредиток. Изучите их, смотрите на процентные ставки, длительность льготного периода и стоимость обслуживания — это основные критерии. Определите группу подходящих программ, далее проводите сравнение по второстепенным признакам: метод и скорость выдачи, наличие бонусных программ.

Не помешает и изучение отзывов о кредитках в интернете, но слишком хвалебным не особо доверяйте.

Заем на любые цели от Хоум Кредит

Займы наличными под привлекательный процент в 9,9% предлагает Хоум Кредит Банк. ФКУ сразу делит кандидатов на две группы: новые клиенты и «старые». Последние имеют бонусы в виде моментального решения и возможности подписать кредитный договор через онлайн-банк. В остальном условия предоставления денег для «своих» и «новичков» не отличаются:

- годовые от 9,9%;

- выплата долга в срок от 1 года до 5 лет;

- сумма – от 10 тыс. до 1 млн. руб.;

- выдача наличных без комиссии (получить деньги можно в кассе, переводом на карту любого ФКУ или безналом на неименной пластик).

Окончательный тариф определяется в индивидуальном порядке. Влияет на размер ставки страхование и наличие в ФКУ зарплатного счета.

Одобряется ссуда только гражданам РФ в возрасте от 18 до 70 лет с хорошей кредитной историей, официальным трудоустройством, стажем от 3 месяцев и постоянной регистрацией на территории России

Также важно, чтобы запрашиваемая сумма была соразмерна имеющемуся «белому» доходу. Из документов потребуется лишь паспорт, но если при рассмотрении заявки возникнут сомнения в платежеспособности кандидата, то Альфа запросит 2-НДФЛ или банковскую выписку

Различия между кредитными картами и потребительскими кредитами

Потребительские кредиты в свою очередь также можно разделить:

- целевые кредиты – выдача кредита осуществляется путем перечисления денег в оплату определенного товара или услуги (лечение, обучение, ремонт)

- нецелевые кредиты – сумма выдается заемщику на руки наличными, и он может тратить ее на любые неотложные нужды без необходимости отчитываться банку за целевое использование средств

Кредитная карта – это платежный инструмент, с помощью которого заемщик получает возможность управлять карточным счетом и тратить средства банка в размере установленного лимита.

Кредитная карта больше похожа на нецелевой кредит, поскольку в обоих случаях заемщик может тратить деньги на любые цели. Возникает вопрос, в чем же их различие?

Нецелевой потребительский кредит выдают наличными в полной сумме. Тратить деньги заемщик может по мере необходимости, но проценты по кредиту начисляются на полную сумму с момента выдачи.

В случае с кредитной картой средства считаются полученными в кредит только после того, как заемщик воспользуется кредиткой – оплатил товар или снялт наличные в банкомате.

Потребительский кредит погашается равными долями, в то время как кредитка предполагает обязательство вносить лишь сумму минимального платежа. После погашения задолженности деньги на карточном счете можно снова тратить. Потребительский кредит не возобновляется, после погашения всей суммы кредитный договор прекращает действие.

«Красная» кредитка

В Альфа-Банке существует несколько тарифных планов кредитных карт

Основное внимание стоит обратить на линейку «100 дней без процентов», имеющую длительный льготный период. Пластик может быть выпущен в разных статусах

- Классическая карта выдается на сумму до 500 тысяч рублей, льготный период по ней до 100 дней. Ставка по кредитке начинается от 11,99% годовых и рассчитывается отдельно для каждого клиента. Стоимость годового обслуживания – 1 190 рублей в год.

- Золотая кредитка может быть оформлена на сумму до 700 тысяч рублей. Она стоит 2 990 рублей в год и также имеет льготный период до 100 дней. Ставка по кредитке стартует от 11,99% годовых.

- Платиновая кредитная карта – самая дорогая, она обойдется в 5 490 рублей за год использования. По ней действуют аналогичные процентная ставка и льготный период, лимит до 1 млн. рублей.

Оформить кредитку смогут клиенты в возрасте от 18 лет, имеющие гражданство России. Необходимо подтвердить наличие постоянной прописки в нашей стране. Также следует предоставить информацию об официальном месте трудоустройства и доходе от 5 тысяч рублей (от 9 тысяч рублей – для жителей столицы).

Плюсы и минусы каждого из кредитов

С целями и сроками разобрались, теперь определимся с достоинствами и недостатками каждого из кредитов.

Для большей наглядности составим таблицу, в которой приведем сравнение по двум кредитам:

| Условия | Кредит наличными | Кредитная карта |

|---|---|---|

| 1. Выдача кредита | Кредит выдается единоразово, на одну конкретную покупку, проценты начисляются с первого дня оформления кредита, комиссия за предоставления кредита не берется. | Оформляя карту вы получаете возможность в пределах обусловленных договором использовать полученную вами сумму нужное количество раз, т.е. погасив кредит, вы можете опять снять деньги с карты. |

| 2. Процентная ставка по кредиту | Ставка по целевому кредитованию значительно ниже чем у нецелевого (9-13% годовых). | Кредитка предусматривает льготный период погашения задолженности, до 3 месяцев, за которые комиссия не начисляется совсем. Однако при превышении этого срока ставка может достигать 15-25% |

| 3. Размер платежей | Согласно договору, устанавливается строгий график погашения задолженности с четко установленной суммой оплаты. | Для того чтобы не платить проценты за пользование кредитом сумму задолженности нужно внести во время действия льготного периода. |

| 4. Дополнительные преимущества | Отсутствие бонусов. | Предусмотрены скидки в магазинах, а также существует возможность возврата денег на счет за повершенные покупки. |

| 5. Комиссии | — комиссия за обслуживание счета, — комиссия за погашение кредита, — комиссия при оформлении, — комиссия за просрок платежа. | — комиссия за снятие наличных в банкомате. |

| 6. Использование | Кредит берется на момент приобретения конкретной покупки. | Деньги могут быть использованы в любой удобный момент. |

| 7. Досрочное погашение | Банки чаще всего предусматривают штраф за досрочное закрытие кредитного займа | Погашение кредита по карте до истечения льготного периода обеспечивает нулевую процентную ставку за использование кредитных средств. |

Внимательно изучив эту информацию, вы сами сделаете для себя вывод, какой из кредитов вам больше всего подходит. Исходя из таблицы, видно, что и тот и другой кредитный продукт имеет ряд плюсов и минусов.

Важно! Если сумма кредита небольшая, и вы сможете найти деньги чтобы погасить его в кратчайшие сроки, тогда лучше отдать предпочтение кредитной карте. В конце хотелось бы отметить, выбирая кредитное соглашение внимательно взвесьте все плюсы и минусы

Ведь если нужна большая сумма на длительный срок, тогда целевое кредитование является единственным доступным вариантом. А вот если кредит нужен небольшой, и вы за короткий срок найдете чем его погасить, или вам нужны деньги для постоянных покупок, тогда лучше воспользоваться кредиткой. Это позволит вам и сэкономить на процентах, да и предоставит некоторые приятные бонусы

В конце хотелось бы отметить, выбирая кредитное соглашение внимательно взвесьте все плюсы и минусы. Ведь если нужна большая сумма на длительный срок, тогда целевое кредитование является единственным доступным вариантом. А вот если кредит нужен небольшой, и вы за короткий срок найдете чем его погасить, или вам нужны деньги для постоянных покупок, тогда лучше воспользоваться кредиткой. Это позволит вам и сэкономить на процентах, да и предоставит некоторые приятные бонусы.

Лучшие карты рассрочки

С каждым годом наблюдается тенденция: банки разрабатывают карту с целевым предназначением. Например, лучшая кредитная карта в разных валютах для путешествий дает бонусные мили и высокий кэшбек. Есть отдельная линейка на рассрочку. Благодаря ей можно оплатить частями тур в Таиланд, купить всем подарки на Новый год или шубу. Особенность в быстром оформлении, и лояльных условиях выдачи и «подвязке» определенных магазинов для трат.

Оптимальный вариант, если берете в рассрочку бытовую технику или гаджеты.

Совесть КИВИ банк

Само название говорит о том, что карта подходит ответственным заемщикам. Ее изготовление и обслуживание обойдется бесплатно. Рассрочка на 12 месяцев и комиссия составляет 0%. Кредитный лимит до 300 тыс. рублей. Кэшбек не предусмотрен, а решение на выдачу можно получить уже через час после того, как отправили заявку.

Халва Совкомбанк

Составляя рейтинг кредитных карт в России, не могла не обойти вниманием эту карту, решение по выдачи которой происходит за 5 минут после подачи заявки. Плюс, что можно получить кэшбек до 6%, а стоимость – 0 рублей

Кредитный лимит до 350 тыс. рублей, процентная ставка – 0%. Рассрочку можно оформить до 18 месяцев.

Хоум Кредит банк

Рассрочка предоставляется до 1 года, а на льготных условиях до 52 дней. Кредитный лимит до 300 тыс. рублей, а решение о выдаче карты принимается сразу – в течение 1 минуты. Кэшбека нет, процентная ставка от 0%. Рассрочка на короткий промежуток – верный способ, как экономить деньги, чтобы не платить комиссии, существенно увеличивая стоимость товара или услуги.

Золотая кредитка Сбербанка

Обзор кредитных карт начнем с предложения крупнейшего банка страны. Золотая карточка Сбербанка имеет привлекательный дизайн, открывает доступ к закрытым клубам платежных систем Visa Gold, MasterCard Gold, где можно получить хорошие скидки, поучаствовать в акциях. Параметры золотой кредитки следующие:

- максимальный кредитный лимит – 300000 рублей для кредитующихся на стандартных условиях, 600000 – для лиц, получивших персональное предложение;

- беспроцентный период – до 50 суток;

- годовая – 25,9% (если карта предодобрена, процентная ставка снижается до 23,9%);

- неустойка при просрочке взноса – 36%.

Сбербанк устанавливает ограничение на снятие наличных и переводы с карты. Так, в сутки можно обналичить или отправить на другой счет не более 300 тысяч рублей. За проведение таких операций финансово-кредитное учреждение предусматривает комиссию – 3% от суммы, но не меньше 390 рублей. Если для снятия денег используется не сбербанковский терминал, а банкомат стороннего банка, сбор увеличивается до 4% от запрашиваемой суммы, минимум 390 руб.

Держатели карты автоматически становятся участниками бонусной программы «Спасибо от Сбербанка». Так, расходуя деньги с кредитки, можно копить баллы в размере до 30% от суммы покупок, и в будущем тратить их на нужные приобретения в магазинах-партнерах.

Пластик МТС Кэшбэк

В качестве выгодной карты часто приводят в пример МТС Кэшбэк, позволяющей получать высокий процент возврата за повседневные покупки. Если держатель пластика расплачивается им у партнеров банка, он сможет вернуть до 25% от потраченной суммы, до 5% при оплате на АЗС, в кинотеатрах и супермаркетах, за остальные расходы полагается кэшбэк до 1%. Накопленные бонусы разрешается потратить в салоне МТС или оплатить ими услуги того же оператора связи.

Основные условия пользования пластиком:

- лимит до 299 тысяч рублей;

- льготный период до 111 дней;

- годовое обслуживание бесплатное, нужно только заплатить 299 рублей при оформлении пластика;

- процентная ставка устанавливается индивидуально в пределах от 11,9% до 25,9%;

- обналичивание кредитного лимита обойдется в 3,9% от суммы снятия и 350 рублей дополнительно.

Решение относительно процентной ставки по кредитке и величины лимита принимается индивидуально для каждого клиента. Ответ банка зависит от кредитной истории человека, его платежеспособности и данных, представленных в анкете. Окончательные значения станут известны после одобрения заявки, их сообщают в СМС-ответе. Решение принимается в день обращения, после чего можно сразу забрать кредитку.

Интересные варианты кредитных карт

Ассортимент большой, поэтому определиться с выбором не просто. Для облегчения задачи представим варианты, которые пользуются особым спросом, их чаще других выбирают для оформления. Возможно, они подойдут и вам:

- Тинькофф. Оптимальный вариант, если нужна простая карточка без справок, одобрение по ней может поступить даже при наличии негативных данных в кредитной истории. Банк работает дистанционно, принимает заявки онлайн и после доставляет карты курьером. Плата за обслуживание маленькая, всего 590 рублей в год.

- Альфа-Банк, 100 дней без процентов. Уникальная карта, сочетающая большой ассортимент преимуществ. К ней подключен льготный период в 100 дней (бесплатное пользование деньгами), можно снимать бесплатно до 50000 в любом банкомате. Если карточка нужна для снятия наличных, этот вариант будет идеальным.

- МТС, карта кэшбэк. Кроме долгого льготного периода по уплате процентов в 111 дней устанавливается отличный кэшбэк. Клиент получает 1% бонусом от всех операций оплаты покупок и 5% за покупки, совершенные на АЗС и в Супермаркетах.

Какой вид карты вам нужен

Для начала определитесь, какой именно тип кредитки вам необходимо. Карты разделяются на классы, массовый из которых — классический. Это самые простые платежные средства, которые и выбирают большинство граждан. Они обладают относительно небольшим лимитом до 300000 (иногда выше), небольшой платой за обслуживание.

Если вам нужна именно простая кредитка, рассматривайте классические варианты. Например, интересными будут продукты Альфа-Банка, МТС Банка, Тинькофф. Они массово выдают карты, которые пользуются спросом именно из-за простоты, понятности в обслуживании.

Следующий раздел — привилегированные карты. Некоторые банки разрабатывают предложения для более изыскательных клиентов. Они оснащают карты большим бонусным функционалом, подключают к ним дополнительные опции. Лимит платежных средств такого типа выше, может достигать 1-3 миллиона рублей, но и плата за обслуживание окажется значительнее.

Некоторые банки выпускают кобрендовые продукты. Это кредитные карты, выпущенные совместно с какими-то магазинами или торговыми центрами. Пользуясь карточкой, вы получаете баллы, которыми можно расплатиться у партнера. Много таких предложений в Альфа-Банке.

Кредитка УБРиР

Продолжительный льготный период по кредитной карточке предлагает Уральский Банк Реконструкции и Развития. Финансовое учреждение входит в топ крупнейших и надежных российских банковских организаций. Основные условия кредитки УБРиР «120 дней без %»:

- кредитный лимит от 30000 до 299999 рублей;

- период действия пластика – 3 года;

- грейс – до 120 дней;

- процентная ставка, если не уложиться в льготный период – 30,5% на сумму безналичных операций в счет оплаты товаров, услуг; 52,9% — на снятие наличности;

- кэшбэк – до 40% за покупки в магазинах-партнерах УБРиР, до 10% за траты в специальных категориях, 1% — за любые расходования со счета;

- минимальный обязательный взнос – 3% от накопленного долга;

- неустойка – 20% годовых от суммы просроченной задолженности.

Карточка выпускается абсолютно бесплатно. Также есть возможность не платить за обслуживание пластика, достаточно лишь обеспечить месячный оборот по счету от 40000 рублей. В противном случае будет списана комиссия – 199 руб. за отчетный период (30 дней). При снятии с кредитки до 30000 рублей в месяц, комиссия за операцию списываться не будет. Если держатель обналичит средств на сумму, превышающую это значение, банк удержит комиссию – 5,99%, минимум 500 рублей. Время оформления кредитки – от 30 минут, доступ к одобренному лимиту дается клиенту на следующие сутки после заключения договора.