Кому дадут кредит на строительство жилья?

Требования банков к заемщикам индивидуальны. В одном банке без проблем можно оформить ипотеку в 20 лет, в другом отказывают всем, кому не исполнилось 23 лет. Основные требования, тем не менее, схожи и сводятся к следующим:

Дохода потенциального заемщика должно хватать на оплату ежемесячных взносов и обеспечение проживания так, чтобы на ипотеку уходило не больше 50% всех доходов. Когда ипотеку берет семья, банк рассматривает доход обоих супругов. Если официального дохода не хватает, но есть стабильный неофициальный, можно попробовать каким-то образом подтвердить его. Например, взять выписку со счета или из офиса денежных переводов о стабильных начислениях на имя заемщика. Кредитная история должна быть положительной. Многие попадают в форс-мажорные ситуации, когда внести очередной взнос по кредиту сложно, либо невозможно. Это, как и злостная неуплата долга, негативно сказывается на кредитной истории

Ипотека – это внушительная сумма денег, поэтому банк будет обращать внимание на все детали КИ клиента. Чтобы не получить отказ, нужно готовиться к ипотеке

В том числе, если по текущим кредитам возникают трудности, нужно сразу обращаться в банк и просить изменения условий выплат. Большинство банков идут на компромисс. Демографические данные. Личность клиента – возраст, семейное положение, образование, карьера, другие данные, отраженные в анкете – это информация для анализа. Банк не просто анализирует данные, но сверяет их со среднестатистическими. В них отражены показатели по рискам в каждой группе населения. Например, для лиц от 18 до 23 лет, как правило, ипотечные кредиты оказываются неподъемными. Поэтому к клиентам в этом возрастном диапазоне банк не будет проявлять особую лояльность и может согласиться на ипотечное кредитование только при наличии созаемщиков, либо откажет. Также оцениваются другие данные. Если у клиента есть семья – это показатель стабильности. Наличие детей – показатель дополнительных расходов. Частая смена телефонов и адресов – показатель нестабильности и повод заподозрить потенциального клиента в мошеннической деятельности.

Чем больше клиент подходит под характеристику стабильного и надежного клиента, тем более выгодные условия он может получить от банков. Если есть какие-то не критичные факторы риска, банки будут склоняться к тому, чтобы дать ипотеку, но с менее выгодными условиями: меньший срок кредитования, большая процентная ставка, урезанная сумма финансирования. И в любом случае от клиента потребуется залог.

Ипотека на строительство частного дома: условия

Условия практически не отличаются от условий при получении других кредитов.

- Возраст не моложе 21 и не старше 75 (в разных банках верхняя граница различная).

- Заемщик должен иметь регулярный доход, о чем предоставляется справка с места работы.

- Конечно, работа должна быть официальной, вы на ней должны проработать не менее полугода, Общий стаж не менее года, учитываются только последние пять лет.

- Наличие определенной суммы для первоначального взноса. В данном случае взнос обычно выше, чем при покупке готового жилья. Это можно объяснить тем, что банк идет на определенный риск, вкладывая деньги в пока еще несуществующий дом.

- Наличие залога. Поскольку дома пока еще нет, он не зарегистрирован, должно быть иное недвижимое имущество, которое банк примет в качестве залога на то время, что дом строится. Это может быть земля, на которой идет строительство, другое готовое жилье или же сам дом, если он уже почти достроен, а кредит берется на окончание работ.

Прежде, чем взять ипотеку на строительство частного дома, внимательно оцените свои возможности и рассчитайте необходимую сумму. Брать больше, чем вам потребуется, нецелесообразно из-за достаточно больших процентов.

Как только дом достроен, вы можете прийти в банк и перезаключить договор, сделав залогом этот самый дом. Тогда банк перерасчитает процент и предложит вам более выгодные условия.

Несмотря на то, что предприниматели обычно зарабатывают гораздо больше наемных работников, взять ипотечный кредит для них самая настоящая проблема. Ипотека на строительство частного дома для ИП имеет ряд особенностей. Во-первых, у ИП нет зарплаты и справки о доходах тоже нет. Такой уж странный факт: предприниматели по сути беззарплатные, их доход зависит от развития бизнеса, вычета налогов и т.д. Банки считают, что их платежеспособность куда более сомнительна, чем у бюджетников, например.

Финансовые организации стремятся защитить себя от рисков, поэтому повышают процентную ставку для таких заемщиков. Однако Сбербанк и ВТБ24 не склонны предъявлять к предпринимателям какие-то иные требования, чем к любым другим заемщикам. Хотя в особую категорию попадают ИП, использующие упрощенную систему налогообложения, так как она не позволяет рассчитать доход. Им кредиты выдают с особой неохотой.

Банк может потребовать огромное количество дополнительных документов: выписки, справки, отчеты о состоянии бизнеса, декларации и т.д.

В каком банке взять кредит на строительство загородного дома?

В зависимости от выбранного банка и программы кредитования кредиты могут выдаваться сроком от 20 до 30 лет. Основной финансовый диапазон средств, которые могут быть получены на строительство дома, составляет от 100 до 300 тысяч долларов. Также необходимо понимать, что максимально выгодными условия для клиентов будут в том случае, если клиент планирует вносить первоначальный взнос. В зависимости от программы и размера кредитования средний взнос составляет от 10 до 30% от всей стоимости дома.

На сегодняшний день можно выделить несколько банков, которые выдают кредиты на строительство:

- Русстройбанк. Данный банк предлагает военнослужащим оформление кредита ставкой от 10.3% при максимальной сумме в 2.2 млн. рублей. на момент оформления кредита заемщику должно быть не более 45 лет;

- Информпрогресс. Данный банк предлагает социальную ипотеку под такую же кредитную ставку, 10.3%, однако сумма может быть до 10 млн. рублей. Обязательным является первоначальный взнос от 10%, а срок кредитования составляет 10-30 лет;

- Сбербанк России. Процентная ставка на сегодняшний день несколько выше – от 13.5%, и первоначальный взнос должен быть не менее 25%. Размер максимальной суммы кредита зависти от уровня дохода, а максимальный срок кредитования составляет не более 30 лет;

- Россельхозбанк выдает кредиты на строительство под 13.5% годовых на сумму в диапазоне от 100 тыс. до 20 млн. рублей сроком до 30 лет при обязательном первоначальном взносе вне менее 15%;

- Центр-Инвест банк выдает кредиты на строительство под 14.25% годовых на сумму не менее 300 тыс. рублей сроком от 5 до 20 лет при начальном взносе от 10%.

Среди обязательных условий банков, на которые необходимо обратить внимание, является страхование имущества. Это страхование предполагает защиту заемщика при возникновении несчастного случая либо при потере дееспособности заемщика

Поэтому чтобы заранее понять, сможете ли вы выплачивать ежемесячный взнос по кредиту, сразу приплюсуйте к сумме от 0,3 до 0,5 процентов за страховку недвижимости и столько же за страхование жизни заемщика. Впрочем, эти меры являются вполне разумными, и заемщик также заинтересован в их принятии.

Примечательно, что для того чтобы сегодня узнать об условиях кредитования у разных банков, а также определиться с тем, какая программа больше всего подходит именно вам, даже нет необходимости идти в банк. Предварительно получить всю нужную вам информацию вы можете, просто воспользовавшись опцией кредитного калькулятора, подобрав оптимальный вариант именно для вас.

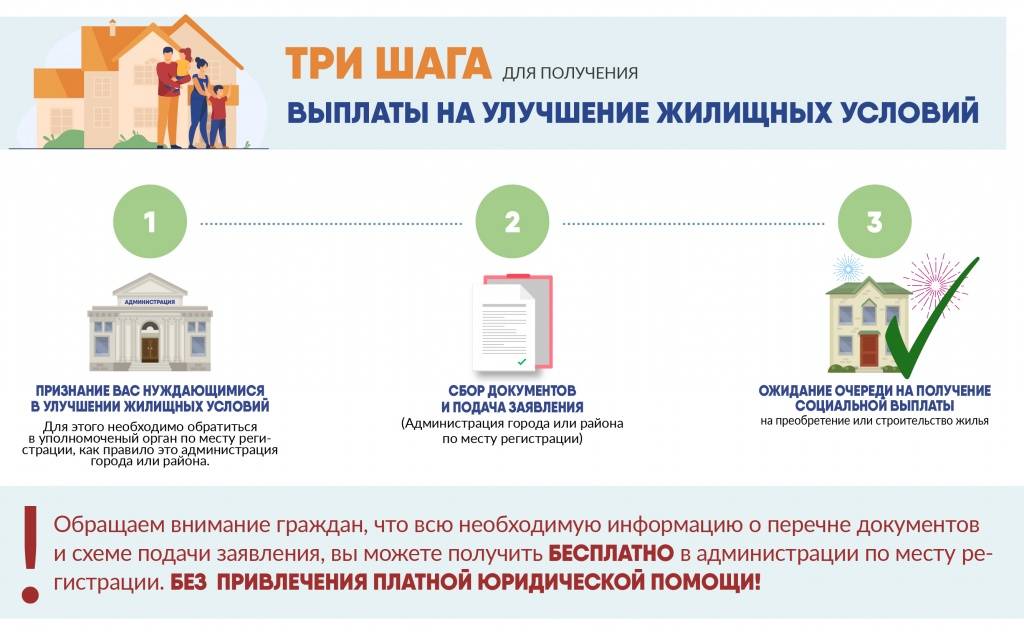

Федеральные жилищные программы

По федеральной программе молодые семьи, в которых нет детей, получают безвозмездные субсидии на оплату не менее 30% от стоимости дома. Если супружеская пара или один родитель воспитывает ребенка, размер госдотации будет выше – не менее 35% от рыночной цены жилья.

На что можно потратить субсидию:

- оплата строительства частного дома;

- погашение первоначального взноса;

- выплата процентов по ипотеке или основного долга по кредиту.

Обратите внимание! Размер субсидии зависит от площади жилья. По программе на семью из двух человек (молодые супруги или родитель с ребенком) должно приходиться не менее 42 м²

Если в доме будут проживать трое и более человек, включая детей, на каждого полагается не менее 18 м².

На размер госдотации влияет и средняя стоимость жилья в регионе.

Какие банки кредитуют строительство

Отправить заявку на рассмотрение в банк можно через застройщиков, которые выполняют недорого строительство домов в кредит. Разберемся в их предложениях подробней.

Сбербанк

Предлагает построить дом в кредит в Москве и регионах по сниженной ставке от 10% годовых. Минимальный тариф действует для участников зарплатного проекта «Сбербанка». Для остальных он составит 10,5%.

Сбербанк кредит на строительство дома готов предоставить клиенту в сумме от 300 тыс. р. Верхний лимит составляет 75% от договорной стоимости будущего жилья или оценочной цифры для залогового объекта. Первоначальный взнос 25% от суммы кредита.

Также сбербанк предоставляет ипотечные кредиты для военныхИсточник stroim-dom.radiomoon.ru

Участники зарплатного проекта при подаче заявления справки о доходах не приносят. Кредит предоставляется частями в соответствии с этапами строительства. Досрочное погашение не облагается комиссией. Неустойка за несвоевременную уплату – 20% от суммы просроченного платежа. Примерно кредит на строительство дома в Сбербанке рассчитать можно на официальном сайте банка.

Если в течение двух лет после заключения договора стоимость строительства дома повысится, банк может дать отсрочку на выплату основного долга.

Россельхозбанк

Этот банк выдает ипотечный кредит на покупку готового дома или участка для строительства. Минимальная годовая ставка от 9,5% предусмотрена для молодых семей. Один из супругов должен работать в бюджетной организации или получать зарплату через «Россельхозбанк». Условие действует только при покупке квартиры на вторичном рынке. Заемщикам без льгот установлен тариф 12,5% годовых.

Минимальная сумма для выдачи составляет 100 тыс. р., а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

Привлекательные условия кредитованияИсточник erzrf.ru

Систему погашения кредита клиент может выбрать сам, как удобно (фиксированную или уменьшаемую). Молодые семьи, в которых родились дети в период действия договора, получают отсрочку до 3 лет на выплату долга.

Возрождение

Если хотите купить дачу под ключ в кредит, обратитесь в банк «Возрождение». Здесь готовы выдать от 300 тыс. р. до 10 млн. р. для воплощения мечты. Ставка за год составит от 11,9% без учета страхования, если сделать первоначальный взнос 15%. Обеспечение кредита не нужно. Любое изменение условий в договоре будет платным.

Если стройка идет давно, а средства на нее уже закончились, «Возрождение» предлагает безобеспеченный кредит от 50 тыс. р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

Кредит Европа Банк

Этот банк легко одобряет кредит на строительство дачного дома. Ставка 12-20% годовых, максимальная сумма составляет 3 млн. р. на 8 лет. Деньги перечисляются только безналичным путем на счет застройщика. Плюс в том, что от момента получения заявки до перечисления финансовых средств проходит всего 3 часа.

Банк не просит у заявителя справок о доходе, наличие поручителей и оформления страховки. Саму заявку можно подавать прямо из строительной компании, чтобы лишний раз не приезжать в офис.

Зачастую у строительных компаний есть контакты нескольких банковИсточник vse-pro-stroyku.sqicolombia.net

ЛокоБанк

Предоставляет кредит на дом, построенный партнерами банка. Получить можно до 5 млн. р. на 7 лет. Процентная ставка от 13,4% за год. Страхование жизни и имущества только по желанию заявителя. Досрочное погашение уже с 1 месяца.

Заемщик должен иметь постоянное место работы минимум 4 предыдущих месяца. Из документов требуется только паспорт, анкета и свидетельство о праве собственности строящего дома или договор подряда.

Это список банков, которые предлагают покупку, постройку или достройку дома в кредит. Условия оформления периодически меняются, поэтому актуальность надо уточнять на консультации у специалистов.

Про выбор банка для получения кредита на видео:

Благодаря ипотеке осуществить мечту о своем доме стало проще. Если адекватно оценить свои финансовые возможности, то вскоре можно праздновать новоселье в коттеджном поселке.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты

Соц. ипотека

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Каким образом осуществляется кредитование

Как показывает практика, кредитование на строительство жилья осуществляется не только собственными силами, но и вложением денежных средств в новостройки. На сегодняшний день существует масса проектов, по которым можно вкладывать деньги на строительство собственного жилья и в результате получить квартиру в новом доме. Но прежде чем оформлять кредит в банке необходимо проверить застройщика – не попасть на мошенника.

Как только определились с застройщиком, то необходимо ознакомиться с предложениями банка. Тут не стоит торопиться, так как предложений много – все позиционируют себя с лучшей стороны

Важно обращать внимание на маленькие нюансы, так как из них состоит основная суть кредита. Если банк предлагает очень низкие проценты, то стоит уточнить, нет ли дополнительных комиссий и доплат – часто они выше самих процентов

После того как все документы будут проверены работником банка, заводится кредитная заявка, где заемщик указывает действительную информацию о себе и своем материальном положении. Как только андеррайтеры и служба безопасности проверит всю необходимую информацию, клиент получает решение банка

Для клиента важно, чтобы предоставленная информация была абсолютно достоверной

Отделения и филиалы банков, предоставляющих услугу в Ступино

- Операционный офис Ступино

Ступино, улица Тургенева, 15/24

+7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 19-30 (без перерыва)

суббота с 09-00 до 15-00 (без перерыва)

- Дополнительный офис «Ступинский» Филиала «Центральный» Банка ВТБ (ПАО)

Ступино, улица Андропова, 39

8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

- Доп.офис №9040/02300

Ступино, улица Куйбышева, 61Бк2

8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 14:00

- Клиентский центр “Почта банк”

Ступино, улица Андропова, 29/9

8 800 550-07-70

- Время работы:

- Пн: 11:00-20:00Вт–Пт: 09:00-20:00Сб: 09:00-18:00Вс: 09:00-14:00

- Доп.офис №9040/02301

Ступино, улица Тургенева, 15/24

8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 14:00

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Домодедово. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Домодедово.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты

Соц. ипотека в Домодедово

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Условия предоставления

Сбербанк

Данное финансовое учреждение выдает кредит молодым семейным парам по определенным требованиям:

- минимальный размер займа – 45 000 рублей;

- максимальный период кредитования – 30 лет;

- годовая процентная ставка – 11%;

- при появлении на свет ребенка – период кредитования может быть увеличен на 3 года.

ВТБ-24

Предлагает молодым семьям заманчивое условие. Согласно условиям господдержки можно получить льготный заем на строительство недвижимости сроком до 50 лет под 11% в год.

В отличие от Сбербанка, ВТБ-24 обладает большим порогом входа в ипотеку – 20% от стоимости объекта. Страховка является обязательным условием.

ДельтаКредит

Предлагает программу «Ипотека молодым», которая рассчитана для семейных пар с детьми. По условиям, обеим супругам не должно быть больше 35 лет.

При появлении на свет еще одного малыша, банком предоставляется отсрочка платежа. Заемщик выплачивает только процент.

Особенности кредита на строительство коммерческой площади

Этот вид ипотечного кредитования при ближайшем рассмотрении отличается от привычного кредитования жилья. Разница заключается в сроках кредитования, типе жилья, гражданском статусе заемщика и т.д. И этот тип ипотеки может быть связан в качестве побудительного мотива с ипотекой для физических лиц. Главные особенности кредитования строительства коммерческого жилья:

- Застройщиком обычно является опытная строительная компания, которая имеет штат специалистов, выполняющих работу по планированию, закупке материалов, строительным работам и т.д Строительство коммерческого жилья в этом случае – часть профессиональной деятельности.

- Конечная цель строительства – получение прибыли от продажи, аренды или иного использования жилых помещений. Это единственный вид ипотеки, когда целью является не личное пользование и улучшение собственных жилищных условий.

- Застройщик должен закончить работы по строительству в сжатые сроки: средняя продолжительность кредитования строительства коммерческих помещений – 5 лет. Это в 5-6 раз меньше срока, в течение которого можно погасить обычную ипотеку.

- Залогом для обеспечения возврата кредита для банка могут выступать купленный земельный участок, имущественные и другие права на объекты, принадлежащие заемщику.

- Застройщиком может выступать как организация, так и физическое лицо.

Для того, чтобы воспользоваться этим видом кредитования, нужно знать порядок финансирования, которому, как правило, следуют все банки:

- Около 30% стоимости всего проекта застройщик оплачивает из личных средств. Эти деньги идут на покупку земли, на которой будет проходить застройка. Сюда же входят расходы на разработку проектной документации и покрытие расходов на проведение первого этапа строительных работ.

- Перед тем, как заключить договор кредитования, кредитор может ознакомиться и проверить документацию по строительству, а также качество проделанных работ и расходных материалов.

- После проверки, кредитор единым платежом возмещает заемщику расходы на проведение первого этапа строительных работ.

- Застройщик проводит 2 этап строительных работ на собственные оборотные средства, после чего банк снова проверяет работы и материал и единым траншем зачисляет потраченную сумму заемщику.

Получается, что на одну и ту же площадь может быть взято несколько кредитов. Застройщик берет кредит на строительство многоэтажного дома, и в это же время начинает продавать строящееся жилье, на покупку которого люди берут кредиты с целью приобретения имущества или улучшения жилищных условий.

Часто задаваемые вопросы о кредите

- На какую сумму можно получить кредит в России?

Максимальная сумма кредита зависит от предложений банка, а также от индивидуальных особенностей. Максимальные суммы потребительских кредитов варьируются до 50000000

- Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

- Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

Какие виды получения займа на строительство

На сегодня существуют государственные и частные (банковские) льготные программы кредитования строительства жилья.

Основными отличиями между ними принято считать:

- государственные программы льготного кредитования полностью находятся под ответственностью государственного агентства. Говоря о частных – гарантом выступает исключительно банковское учреждение;

- на получение льготных займов по государственной программе возведения жилой недвижимости могут рассчитывать только определенные слои населения, в то время как по частным никаких ограничений не предусмотрено;

- при оформлении государственной субсидии на возведения жилого дома установлены четкие лимиты по будущей жилплощади. В свою очередь банковские учреждения дают в этом вопросе свободу выбора.

Помимо этого, государственная программа льготного кредитования обладает одним из ключевых преимуществ – низкая процентная ставка и большие периоды возврата денежных средств.

Ипотечные кредиты на строительство частного дома в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первоначальныйвзносменьшебольше | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|---|

от 0,9 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 57 972 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

2 % Квартира Загородный дом или коттедж ежемес. платежот 59 594 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 60 641 ₽ | до5 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 3 % Загородный дом или коттедж Другое ежемес. платежот 61 093 ₽ | от100 тыс. ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 7,35 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 67 886 ₽ | до60 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 8,5 % Загородный дом или коттедж ежемес. платежот 69 756 ₽ | от300 тыс. ₽ | от 30%от 1 200 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 9 % Загородный дом или коттедж ежемес. платежот 70 578 ₽ | до30 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 9 % Загородный дом или коттедж ежемес. платежот 70 578 ₽ | до30 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

9,1 % Квартира Апартаменты ежемес. платежот 70 743 ₽ | до10 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

9,2 % Загородный дом или коттедж ежемес. платежот 70 908 ₽ | от300 тыс. ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

10,25 % Загородный дом или коттедж Другое ежемес. платежот 72 658 ₽ | от1 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

10,5 % Загородный дом или коттедж Другое ежемес. платежот 73 079 ₽ | до10 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Оформитьв отделении банка | ||

| Все об ипотеке | ||||||

от 10,6 % Загородный дом или коттедж ежемес. платежот 73 247 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10,6 % Загородный дом или коттедж ежемес. платежот 73 247 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10,6 % Загородный дом или коттедж ежемес. платежот 73 247 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10,6 % Загородный дом или коттедж ежемес. платежот 73 247 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 10,6 % Загородный дом или коттедж ежемес. платежот 73 247 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 14 % Квартира Другое ежемес. платежот 79 112 ₽ | 450 тыс. ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке |

Какие документы для оформления кредита нужны?

В случае если вы решили купить участок под строительство дома, то здесь необходимо иметь следующие документы:

- паспорт гражданина страны;

- справку с работы, где отражается доход за последние 12 месяцев;

- анкета заемщика;

- заявление установленного образца;

- разрешающие документы на строительство;

- смета на строительные работы, если она есть в наличии;

- договор, заключенный со строительной компанией;

- паспорт на залоговое имущество;

- документ, что подтверждает дополнительный доход;

- если человек предприниматель, то свидетельство о государственной регистрации. Валюта кредита;

- документы супруга;

- документы поручителя.

Виды займов на строительство

Льготное кредитование предлагает банковская программа. Конкуренция банков дает возможность для предоставления льгот, которые перечислили выше. Участвовать в частной программе на строительство может каждый финансово стабильный гражданин Российской Федерации. Необходимый пакет документов предоставляют в банк на рассмотрение платежеспособности. Ипотечное кредитование предполагает залог недвижимости заемщика: квартиры, жилого дома, участка земли под строительство. Так что заранее рассчитывают возможности своевременного погашения долга, чтобы не остаться без жилой площади.

Государственные программы.

Для приобретения жилья государство разработало программы помощи менее обеспеченным гражданам страны. Получение льготного кредита по государственной программе определяют федеральные законы и нормативные акты РФ:

- Постановление Правительства РФ No 404 от 5 мая 2014 года указывает, какие категории населения участвуют в программах.

- ФЗ No 161 от 24.07.2008 перечисляет виды государственной поддержки.

- Распоряжение Правительства РФ No 2242-р регулирует условия предоставление льготного кредита.

Покупатель самостоятельно решает, каким образом улучшить условия, воспользоваться государственной или частной программой.