Замечания к заполнению 3 НДФЛ и работе ФНС

В теории все выглядит просто, но регулярно инвесторы сталкиваются с проблемами при подаче декларации. Выделю пару моментов:

- По акциям компаний limited partnership взимается увеличенный налог с дивидендов. С них в РФ можно ничего не платить.

- В теории налоговики могут приравнять брокерский счет к банковскому и оштрафовать инвестора за незаконные валютные операции. Мне не известно о случаях, когда обычный человек сталкивался с такими проблемами. Теоретически можно воспользоваться ФЗ о добровольном декларировании, сообщить обо всех своих активах, счетах, в том числе и брокерских. Государство взамен освобождает вас от наказания. Но эта возможность ориентирована на преступников, пользоваться ею рядовому гражданину нет смысла – вы ничего не украли.

- Нотариально заверенный перевод брокерского отчета могут потребовать – это дело случая и настроения конкретного работника ФНС.

- Валютная переоценка на самом деле не снижает ваш доход, вы все равно получаете его в рублях, тут эффект скорее психологический.

И самое главное – будьте готовы к тому, что в ФНС с первого раза не примут документы, потребуют разъяснений. Все-таки в нашей стране инвестирует незначительная прослойка населения и у сотрудника ФНС может просто не быть опыта работы с такими документами. Так что наберитесь терпения и просто объясните, что к чему. И не затягивайте с подачей пакета документов, лучше иметь запас по времени.

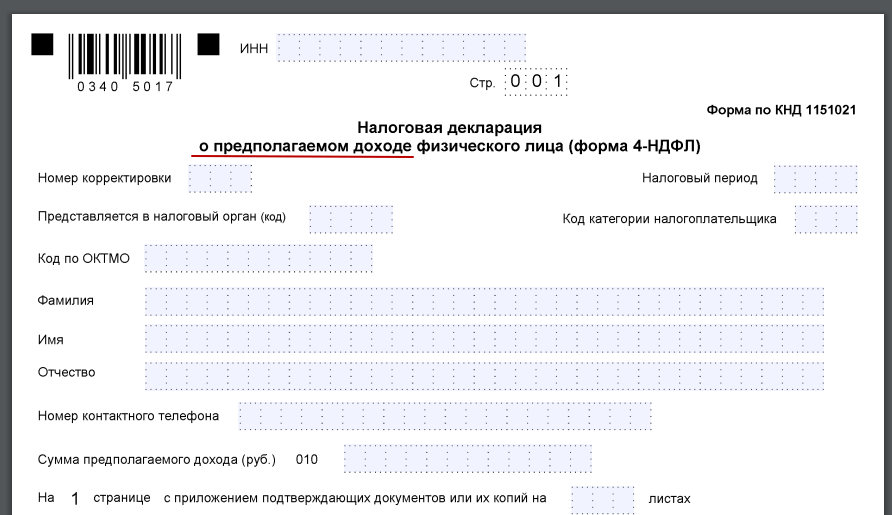

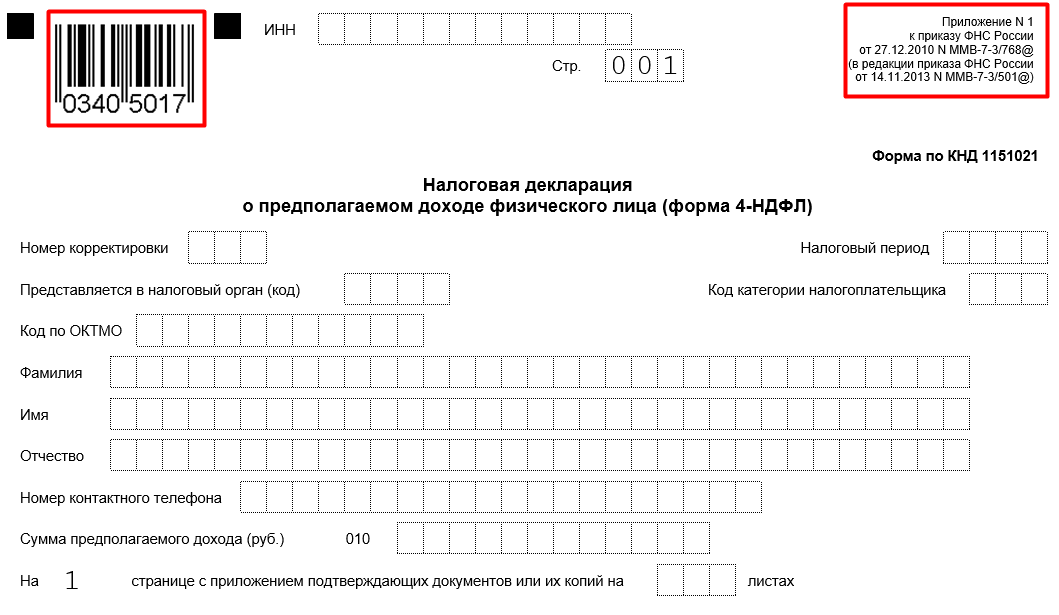

Декларация 4-НДФЛ

Индивидуальный предприниматель сдает декларацию 4-НДФЛ, основываясь на предположениях о размере дохода в следующем календарном году. В определенных случаях документ является обязательным для подачи в налоговую инспекцию. Процедура сдачи в большинстве случаев добровольная, однако многие предприниматели задаются вопросом о том, 4-НДФЛ обязательно ли сдавать в ФНС. За время существования предприятия ИП должен хотя бы раз направить документ в налоговую инспекцию.

Представленная налогоплательщиком информация используется инспекторами для расчета суммы авансов, которую необходимо будет оплатить в течение следующего года. Налоговые платежи по получаемому доходу и платежи по рассчитанным авансам отличаются друг от друга.

Как подавать декларацию

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 1 апреля 2021 г.

Понятие и элементы налога

Налог на доходы физических лиц (НДФЛ) – это с полученного физическим лицом дохода. Доходы могут быть денежными и натуральными.

По правилам НК налогоплательщиками налога на доходы физических лиц признаются физические лица:

– физические лица, фактически находящиеся в Российской Федерации не менее 183 в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения;

Лица, не являющиеся налоговыми резидентами (налоговые нерезиденты), но получающие доходы от источников в Российской Федерации.

Статьей 217 Налогового кодекса предусмотрены льготы в виде перечня доходов, не подлежащих налогообложению налогом на доходы физических лиц:

(за исключением пособий по временной нетрудоспособности).

Компенсационные выплаты, производимые по некоторым основаниям (в связи с возмещением , причиненного увечьем или иным повреждением здоровья; увольнением работников; гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей и др.).

Вознаграждения донорам за сданную кровь, материнское молоко.

Доходы, полученные в виде подарков от организаций и индивидуальных предпринимателей, призов, материальной помощи от работодателей, в сумме, не превышающей 4 000 рублей за , и др.

Сроки сдачи 3 НДФЛ в 2018 году

При получении вознаграждений форму 3 подают физлица, которые можно условно разделить на 2 категории:

- те, кто получал доходы в течение календарного года. Срок подачи декларации по форме 3 НДФЛ в 2018 году установлен по 30 апреля 2021 года;

- для возмещения НДФЛ отчет подается в любое время, но только за три последних года. Сроки рассмотрения заявлений и деклараций 3 налоговиками не превышают трех календарных месяцев. При необходимости могут быть затребованы дополнительные документы.

Правом на возврат НДФЛ могут воспользоваться граждане, которые затратили личные средства на обучение и лечение, в том числе и близких родственников. Кроме того, в случае приобретения или строительства квартиры, частного жилья, а также, если была оформлена ипотека – в размере процентов по ней. Более подробно весь перечень можно уточнить у инспектора.

Срок подачи декларации 3 в данном случае законодательством не установлен, но здесь в интересах физлица сдать бланк как можно раньше. Деньги с годами обесцениваются, да и пройдет некоторое время пока налоговики рассмотрят пакет документов и примут решение о возмещении.

Срок уплаты налога – не позднее 15 июля года подачи бланка в налоговую.

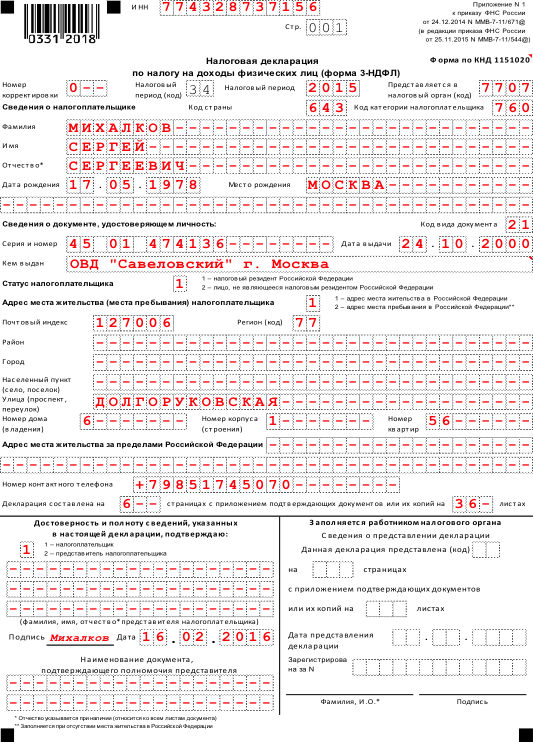

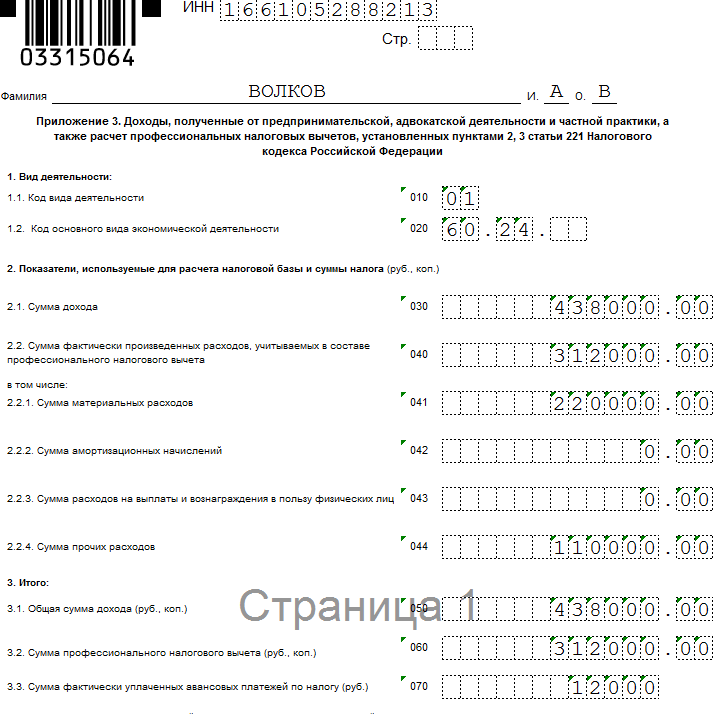

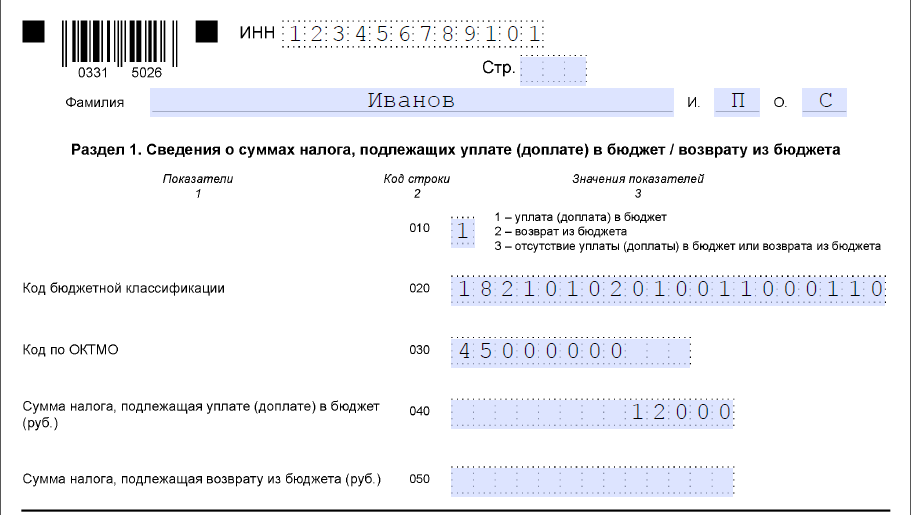

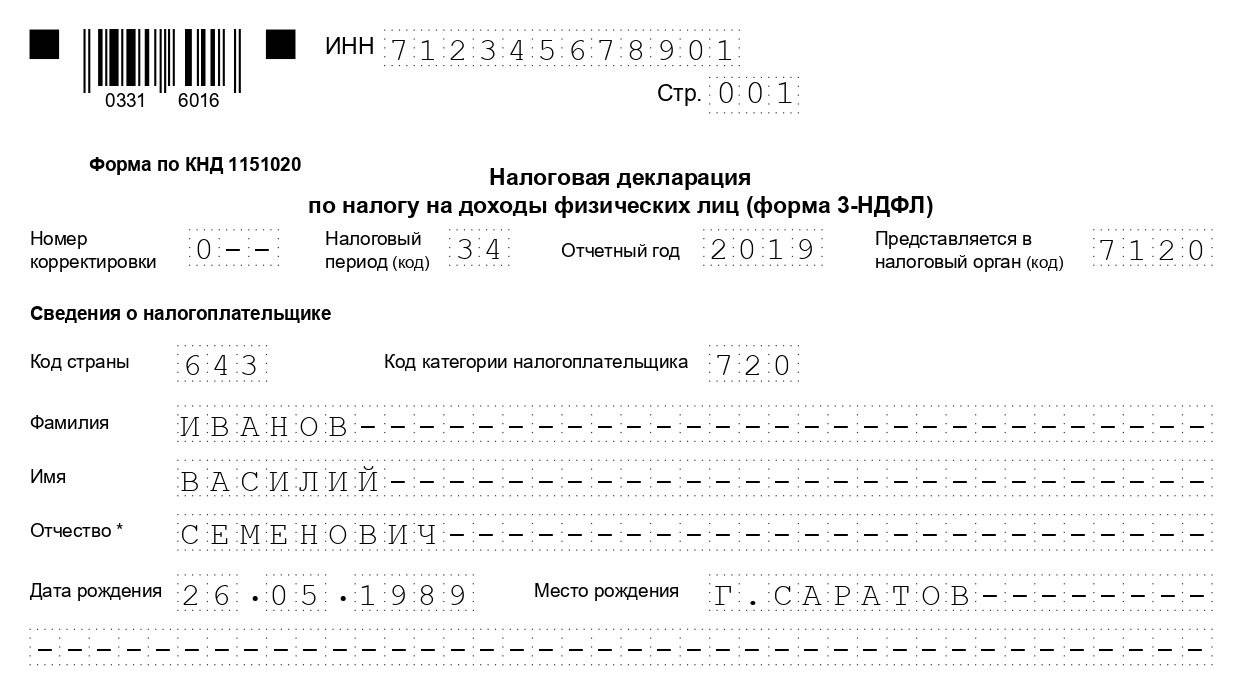

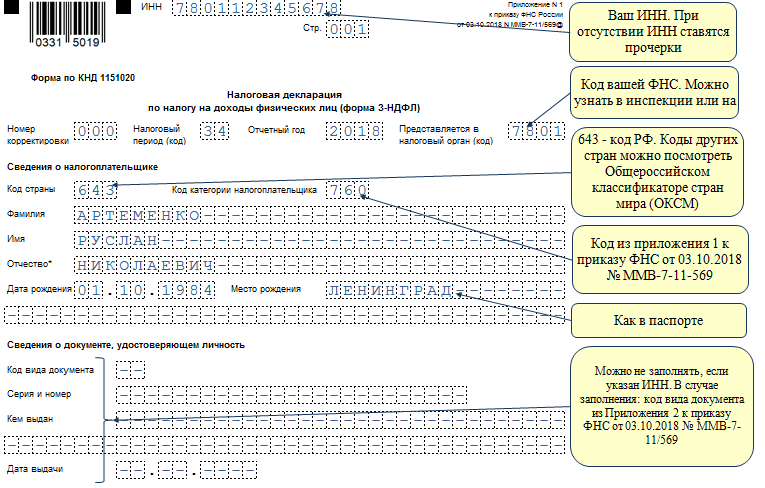

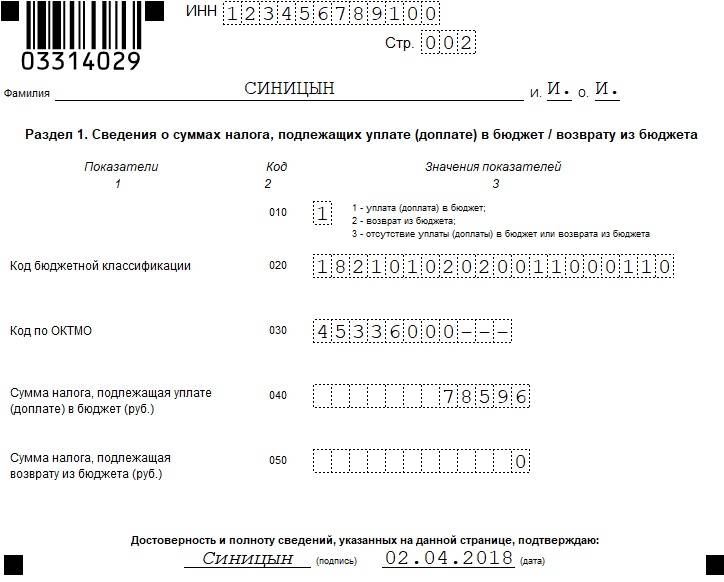

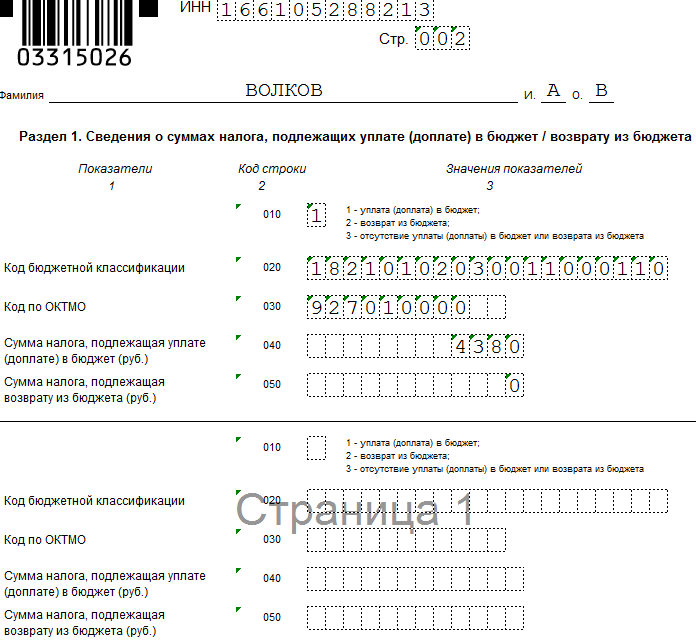

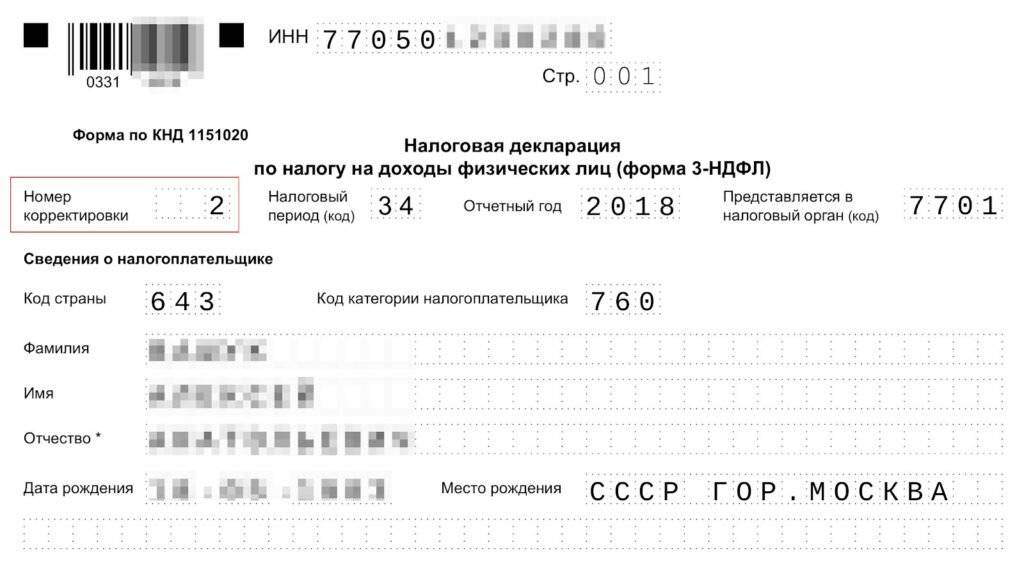

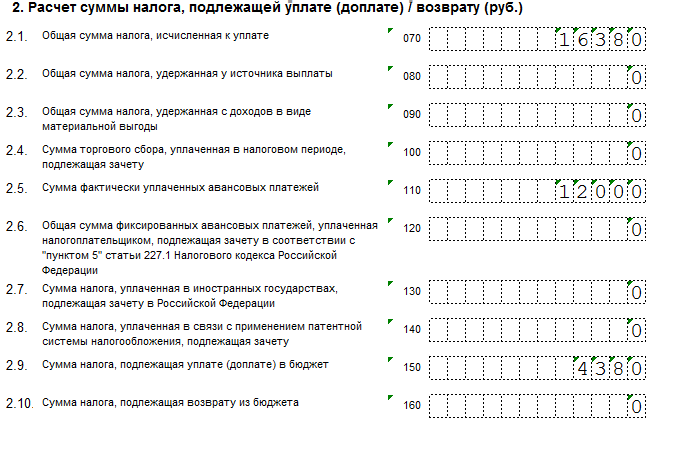

Образец заполнения титула в декларации 3 с налогом к уплате

Как проходит камеральная проверка 3-НДФЛ, поданной ИП

Камеральная проверка декларации 3-НДФЛ начинается с момента ее подачи в налоговый орган и в общем случае длится три месяца (п. 2 ст. 88 НК РФ). Проверка проводится с учетом документов, которые вы приложили к декларации, а также документов и информации, которые имеются у инспекции (п. 1 ст. 88 НК РФ).

Дальнейшее развитие событий зависит от того, найдет работник инспекции в декларации ошибки (противоречия или несоответствия) или нет.

Если в декларации выявлены ошибки (противоречия или несоответствия), то вам направят требование представить в течение пяти рабочих дней либо пояснения, либо уточненную декларацию (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если вы подали уточненку и в ней уменьшили сумму налога, налоговый орган может потребовать объяснить в течение пяти рабочих дней причину снижения (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В свою очередь, вы при сдаче таких пояснений можете направить в инспекцию дополнительные документы (в том числе выписки из регистров налогового и бухгалтерского учета) в обоснование показателей в своей декларации (п. 4 ст. 88 НК РФ). Налоговый орган при этом не вправе требовать другие дополнительные сведения и документы, подача которых вместе с декларацией не предусмотрена (п. 7 ст. 88 НК РФ).

Если налоговый орган установит, что вы совершили налоговое правонарушение, например, занизили сумму налога и уплатили ее в меньшем размере, он составляет акт проверки (п. 5 ст. 88 НК РФ).

Вы можете не согласиться с доводами проверяющих, которые содержатся в этом акте. В этом случае можно представить письменные возражения на акт в течение месяца со дня его получения (п. 6 ст. 100 НК РФ).

В дальнейшем руководитель налогового органа или его заместитель должны будут рассмотреть акт проверки, возражения и вынести итоговое решение о привлечении вас к ответственности (об отказе в привлечении к ответственности) или назначить дополнительные мероприятия налогового контроля (п. 1 ст. 101 НК РФ).

Если в декларации ошибки не выявлены, то камеральная проверка просто будет завершена. Составление акта в этом случае Налоговым кодексом РФ не предусмотрено.

В какой срок проводится камеральная проверка декларации 3-НДФЛ, поданной ИП

Налоговые органы проводят камеральную проверку декларации 3-НДФЛ в течение трех месяцев, которые отсчитываются со дня подачи ИП декларации (п. 2 ст. 88 НК РФ).

Если ИП подаст в период камеральной проверки уточненку, то проверка ранее поданной декларации заканчивается и начинается проверка уточненной декларации (п. 9.1 ст. 88 НК РФ). Трехмесячный срок будет отсчитываться в этом случае с даты подачи уточненки.

Однако заметим, что если камеральная проверка длилась дольше трех месяцев, то сам по себе этот факт, скорее всего, не повлияет на отмену решения, вынесенного по итогам камеральной проверки.

Дело в том, что безусловным основанием для отмены решения, которое принято по итогам налоговой проверки, может быть нарушение существенных условий процедуры рассмотрения материалов проверки. При этом к таким существенным условиям относится только обеспечение возможности налогоплательщика участвовать в рассмотрении материалов проверки и представлять объяснения (абз. 2 п. 14 ст. 101 НК РФ).

Лучшие зарубежные брокеры

IB

Ниже коротко остановлюсь на компаниях, неплохо себя зарекомендовавших и подходящих в том числе и для россиян. Начнем с Interactive Brokers:

- Стартовый депозит от $10 000 – подойдет только для опытных инвесторов и трейдеров.

- Доступны тысячи активов.

- Комиссии по акциям ниже на 68% по сравнению с прямыми конкурентами ($2,24 против $8,0).

- Есть выход на глобальные биржи, а также торговые площадки Северной и Южной Америки, Африки, Европы.

- Тысячи доступных для торговли активов.

Открыть счет в IB

CapTrader

Компания в России популярностью не пользуется, но скорее по причине отсутствия информации о ней на русском языке. В ближайшем будущем планирую сделать подробный обзор этого брокера:

- По надежности компания сопоставима с InteractiveBrokers, это ее «дочка».

- Стартовый капитал снижен до $2000/€2000. Для первого счета у зарубежного брокера CapTrader подходит больше чем IB.

- Есть выход на все популярные биржи (Америка, Европа, Азия, Тихоокеанский регион, глобальные площадки).

- Активов доступно чуть меньше чем у IB.

- Есть демо-счет.

Зарегистрировать счет в CapTrader

Exante

Для физлица минимальный депозит €10 000.

Есть демо-счет.

Спреды не рекордно узкие, немного уступают Exness, но держатся в норме.

Можно работать с криптовалютами, металлами, инструментами фондового рынка, фьючерсами – ни одно направление вниманием не обошли.

Реализован единый счет для всех рынков.

Общее количество активов, доступных для торговли, превышает 50 000.

Это одни из лучших зарубежных компаний. Если интересуетесь работой на российском рынке, рекомендую попробовать торговать в БКС. Обзор брокера БКС делался ранее, компания предлагает неплохие условия, плюс нет проблем с надежностью.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

Доход в денежной форме;

Доход в натуральной форме:

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

для налоговых резидентов – доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

для налоговых нерезидентов – от источников в Российской Федерации.

4. По времени обладания имуществом

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет – за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Штраф за несвоевременную подачу 3-НДФЛ

Штраф за несдачу 3-НДФЛ с минимальной суммой 1 тыс. рублей чаще всего получают начинающие ИП, полагающие, что при отсутствии дохода и налогооблагаемой базы, заполнять лишние документы не требуется. Это не так. За несвоевременную сдачу даже нулевой декларации обязательно последует штраф и возможна дальнейшая проверка.

Тех, кто не вовремя сдал 3-НДФЛ или уклонился от уплаты налогов, ожидают штрафные санкции в размере до 30% заявленной суммы. Минимальный штраф составляет 1 тыс. рублей.

При намеренном уклонении от налогов возможно возбуждение уголовного дела. Срок исковой давности в этом случае определяется Уголовным кодексом.

Изучаем законодательство

Если работаете с российским брокером, то он является вашим налоговым агентом и все вопросы ИФНС решает он. Самому налог придется платить только в случае, если источники вашего дохода находятся за пределами РФ, об этом говорится в ст. 208 НК РФ.

К ним относятся:

- Купонные выплаты по облигациям.

- Прибыль, полученная в результате работы с акциями и производными инструментами фондового рынка.

- Дивиденды.

- Прочие типы доходов, например, начисление процентов на свободный остаток по счету.

Уклоняться от уплаты налогов бессмысленно. Это не Форекс, где вывод пары сотен долларов прибыли никого не заинтересует. Инвесторы оперируют с большими суммами, ИФНС не оставит их без внимания.

Штрафы предусмотрены ощутимые:

- Ст. 119 НК РФ регламентирует санкции за непредставление налоговой декларации.

- В случае, если будет доказано, что вы умышленно уклонялись от уплаты налогов, штрафы возрастают до 20-40%. Подробнее об этом сказано в ст. 122 НК РФ.

- Затягивать время также не в ваших интересах, п. 4 ст. 75 НК РФ регламентирует размер пени, начисляемой за каждый день просрочки. Она привязана к ставке рефинансирования ЦБ РФ. На момент подготовки материала она составляет 7,75%, а это значит, что в сутки размер штрафа будет расти на 7,75/300 = 0,0258%.

В итоге закончится все тем, что вы заплатите налог + штраф. Так что рекомендую не допускать просрочки и не затягивать с подачей документов в ИФНС.

В каких случаях подается декларация

Каждый гражданин Российской Федерации, который получил доход, должен заполнить декларацию и направить ее в налоговый орган своевременно. Вашему вниманию рассмотрим несколько примеров получение прибыли, когда необходимо составлять документ.

Примеры:

- продажа имущества, как жилого, так и нежилого;

- получение дохода от акций или иных ценных бумаг;

- выигрыш в лотерею;

- получение презента или иного дохода в дар;

- получение дохода от сдачи дома, комнаты, участка или гаража.

Также документ необходимо подготовить в том случае, если вы заинтересованы в возврате 13%, если оплата происходила за товары или услуги из особой категории.

К таким относят:

- приобретение имущества;

- получение высшего образования;

- лечение;

- оформление договора добровольного пенсионного страхования;

- благотворительность.

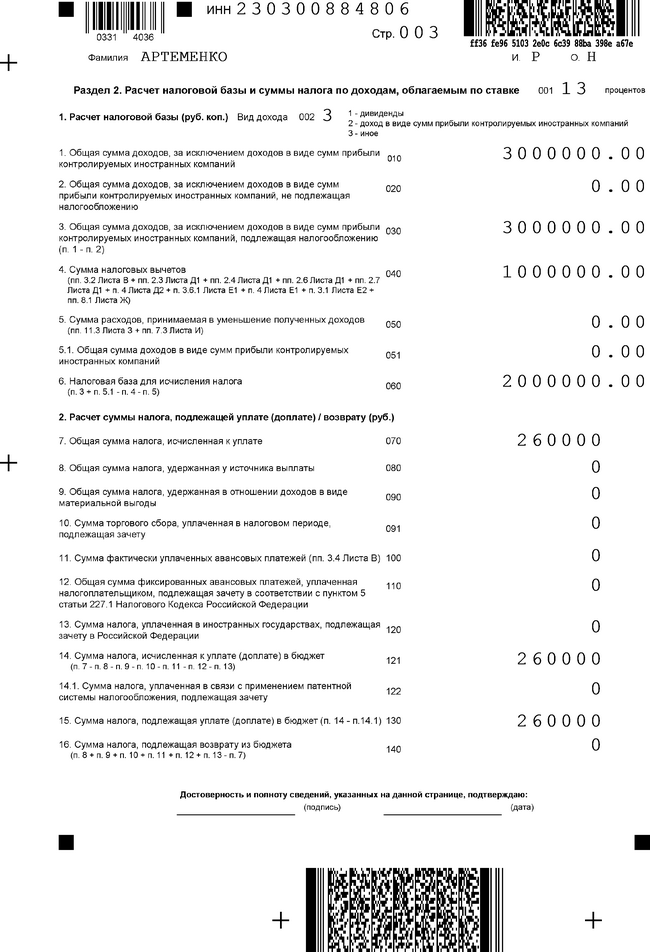

Необходимо учитывать, что при продаже квартиры в рамках закона каждый покупатель имеет право вернуть 13% от стоимости имущества. Однако дополнительно устанавливается максимальный предел, который составляет 260 000 рублей, в пределах которого будет производиться выплата.

Получается, справка по форме 3-НДФЛ составляется только в двух случаях: когда вам необходимо заплатить налог от полученной прибыли или вернуть денежные средства обратно, в размере 13%.

Как ИП заполняет реестр подтверждающих документов при представлении декларации 3-НДФЛ

Если к декларации 3-НДФЛ вы прикладываете какие-либо подтверждающие документы, то можно составить реестр этих документов и приложить его к самой декларации (п. 1.16 Порядка заполнения декларации по НДФЛ).

В целом в реестре нужно указать:

ИНН ИП;

отчетный год, за которой подается декларация и прилагаются документы;

Ф.И.О. ИП;

документы, которые вы подаете вместе с декларацией, а также их количество в листах.

Документы можно указать обобщенно, например “документы, подтверждающие профессиональный вычет”, или же перечислить каждый документ, например “кассовый чек за покупку картриджа N 1658 от 14.03.2017”.

Рекомендуем указать каждый документ. Это может помочь в случае возникновения спора с налоговым органом по тем или иным моментам применения профессионального вычета.

Порядок предоставления отчетности

НД передается в налоговую службу только по месту постоянной регистрации и прописки, при этом действительное место жительства, обучения или работы на это не влияют. Однако, если у вас нет постоянной регистрации, справку нужно подать по месту регистрации временной, а перед подачей прийти в фискальный орган и встать на учет.

Подать НД о доходах можно как лично, так и удаленно. Есть три способа: личный, в отделении ИФНС по месту регистрации, заказным письмом с описью содержимого, а также онлайн – в личном кабинете на сайте ФНС, доступном только после регистрации.

Также подать декларацию разрешено через родственников или знакомых, однако для этого потребуется доверенность, заверенная у нотариуса. Родители, предоставляя НД за своих детей, могут подтвердить родство, предоставив соответствующий документ.

Сроки

В 3-НДФЛ учитывается информация о доходах за весь предшествующий отчетный год. Таким образом, подавать документы нужно до 30 апреля следующего года: если вы получили доход за индивидуальную предпринимательскую деятельность или, например, продали квартиру в 2018 году, отчет нужно предоставить до 30 апреля 2019 года. В случае, если вы подадите документы позднее этой даты, вас ожидают штрафы за просрочку.

Однако это правило действует только в отношении граждан, предоставляющих сведения об источниках дохода. В других ситуациях подавать документы можно в любое удобное для заявителя время.

Перечень документов

Подать декларацию нужно со следующим пакетом документов:

- Копия паспорта;

- Данные о доходах.

Для оформления вычета этот список меняется в зависимости от вида предоставляемой льготы. Он может содержать заявление, подтверждение родства при возмещении на ближних родственников, договор с медицинской организацией при возврате на лечение или бумаги о владении имуществом, платежки, расписки и кредитных договоры, если вы оформляете имущественный вычет.

При продаже автомобиля или квартиры, например, нужно приложить догов купли-продажи. Подробный список для каждого конкретного случая можно найти на сайте ФНС.

В каких ситуациях используют 3-НДФЛ для ВНЖ

Подтверждение достаточного уровня доходов с помощью

налоговой декларации подходит в следующих ситуациях:

- иностранец официально не трудоустроен, но имеет сбережения;

- гражданин работает, но не оформлен у работодателя;

- у мигранта есть официальная работа, но доходов по справке 2-НДФЛ недостаточно (в этом случае возможен такой вариант: предъявляется 2-НДФЛ, а также 3-НДФЛ на недостающую сумму).

Во всех примерах, описанных выше, удобнее подтвердить доход вкладом в банке. Но на 2020 год такой вариант принимают далеко не во всех отделения по вопросам миграции. Во многих регионах инспекторы отказываются брать справки о вкладе и требуют подтвердить наличие средств другими способами. Тогда и приходит на помощь справка 3-НДФЛ.

Что будет, если не платить НДФЛ?

Санкции, которые получит налоговый агент или физическое лицо при неуплате НДФЛ, установлены налоговый кодексом России. В нём чётко сказано, что произойдёт, если НДФЛ будет выплачен с просрочкой или перечисление средств в государственную казну будет вовсе проигнорировано.

Налоговые агенты, которые опоздали с перечислением средств, могут получить штраф, составляющий 20% от суммы всего налога. Если деньги будут перечислены в срок, но не полностью или же не будут перечислены вовсе, те же 20% государство потребует «добавить» сверх суммы налога. В обоих случаях будет посчитана и пеня за каждый день неуплаты. Если налоговый агент вообще не стал удерживать НДФЛ из доходов сотрудников, его также ожидает штраф, но уже без начисления пени. Это касается налогов в денежной форме. Если трудовые доходы выплачиваются сотрудникам в натуральном виде, налоги с них взимать невозможно, просрочка налогового платежа по вине агента, соответственно, так же не может случиться.

Что касается физических лиц, то они также могут получить штраф от 5% до 20% от суммы налога, если не уплатят его или уплатят не полностью. За умышленное снижение доходов, облагаемых налогами, физ.лиц ожидают более строгие наказания. Если гражданин намеренно укажет в декларации сумму меньшую, чем он получил, законом предусмотрен денежный штраф в размере 40% от реальной суммы.

Пример: Евгений Адександрович Чуков продал в 2016 году квартиру покойных родителей и был обязан выплатить 70 тысяч рублей налога с продажи. Но Чуков не перечислил деньги и пропустил обязательный для подачи декларации срок до 30 апреля 2017 года. Только после того, как налоговые органы прислали Чукову письмо, он собрался и передал весь необходимый пакет документов к 17 июня 2017 года. Таким образом оплата была просрочена на два месяца и составить семь тысяч рублей (70.000 х 2 месяца х 5%).

Штрафы, также, как и подача самой 3-НДФЛ, вступают в силу лишь применительно к гражданам, обязанным сдавать декларацию. Добровольные случаи подачи декларации в данном случае не рассматриваются и никак не могут попадать под штрафные санкции.

Как заполнить 3-НДФЛ онлайн в 2022 году

Подробнейшая инструкция по заполнению в электронном виде выложена на сайте ФНС вместе с программой-помощником. Чтобы получить доступ в электронный личный кабинет налогоплательщика, нужно зарегистрироваться в любом отделении ФНС.

Заполнение 3-НДФЛ в личном кабинете налогоплательщика гораздо проще бумажного варианта. Такой документ можно заполнить бесплатно, авторизировавшись в личном кабинете на сайте ФНС.

Для того, чтобы самостоятельно заполнить декларацию 3-НДФЛ онлайн, необходимо выполнить несколько простых действий:

- Зарегистрироваться на сайте Федеральной налоговой службы.

- Оформить сертификат на электронную подпись.

- Авторизоваться в личном кабинете.

- В разделе «Составление НД» указать налоговый период.

- Проверить и откорректировать данные, заполненные автоматически.

- Подтянуть данные из справки 2-НДФЛ, если она подана работодателем.

- Если необходимо указать налоговые вычеты.

- Подбить итоги и создать файл, после тщательной проверки введенной информации.

- Заверить документ электронной подписью и отправить его на проверку.

- При принятии электронной декларации, к ней можно будет прикрепить скан-копии необходимых документов.

Электронное заполнение декларации на сайте налоговой возможно из любого региона или даже страны.

Программа для заполнения 3-НДФЛ

Подать налоговую декларацию 3-НДФЛ также можно в личном кабинете на сайте Госуслуги. В таком случае хорошо подойдет программа «Декларация», благодаря которой возможно бесплатное заполнение декларации.

Заполнить декларацию 3-НДФЛ в программе может каждый, зарегистрировавшись на сайте налоговой службы. Для получения доступа в личный кабинет потребуется лично явиться с паспортом и ИНН в любую налоговую службу.

Необходимые документы

При отправке почтой, документы отправляются письмом с описью вложения. Но также можно сдать документы лично, через доверенное лицо с заверенной доверенностью на каждый год или через верифицированный личный кабинет.

Для оформления декларации 3-НДФЛ нужно в электронном кабинете собрать полный пакет документов — он формируется автоматически. Это:

- паспортные данные пользователя;

- регистрация или прописка;

- ИНН.

Также необходимо предоставить подтверждающие документы на налоговый вычет — свидетельство о покупке недвижимости, лечении, обучении и так далее.

Источник выплат налогового вычета — бюджет. Обязательным условием вычета должен быть доход, облагаемый по стандартным налоговым ставкам, поскольку получить вычет можно только из тех денег, которые уже перечислены.

Как сделать уточненную декларацию

Если основная декларация имеет код 000, исправленная декларация получает код 001. Повторные исправления получают код 002 и так далее.

Помощь в заполнении корректирующей декларации может оказать все та же бесплатная программа «Декларация». Также в ней содержится образец сопроводительного письма уточненной декларации 3-НДФЛ.

Скачать образец сопроводительного письма к 3-НДФЛ

Чтобы заполнить уточненную декларацию необходимо:

- Оформить титульный лист, как описано выше.

- Указать корректирующий номер: 001 — при первичной подаче уточнений, 002 — при повторном обращении, и так далее.

- Верно заполнить все пункты о расходах и доходах.

- Поставить дату составления документа и личную подпись.

При подаче уточненной декларации, к ней следует приложить все недостающие документы, которые изначально не передавались в Федеральную Налоговую Службу.

Также можно оформить уточненную декларацию в личном кабинете налогоплательщика.

Как заполнить 3-НДФЛ на налоговый вычет

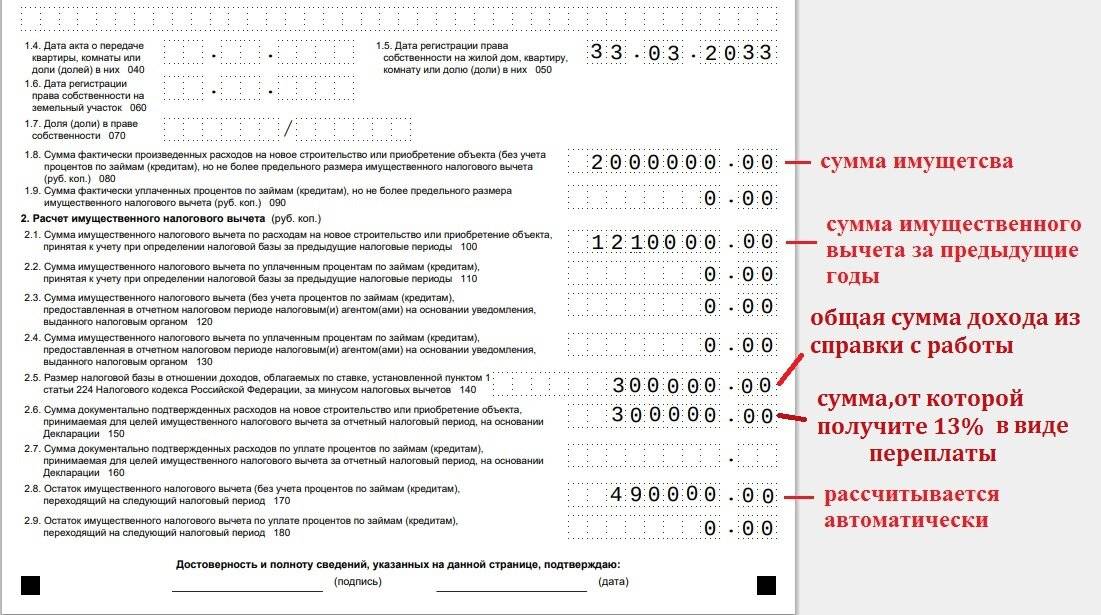

При покупке квартиры, для возврата средств по ипотечному договору, необходимости оформить возврат за обучение ребенка, и в других ситуациях, позволяющих возврат денежных средств, оформляются документы на имущественный вычет.

Вычет не предоставляется при покупке недвижимости у работодателя или родственников, при покупке с использованием материнского капитала или денежных средств других лиц

И также важно, чтобы право на вычет не было использовано заранее

Для оформления 3-НДФЛ на налоговый вычет необходимо заполнить титульный лист и лист А по инструкции, описанной ранее, и добавить к ним:

- при продаже недвижимости — заполненный лист Д2 и разделы 1 и 2;

- при сдаче недвижимости в аренду — заполненные разделы 1 и 2;

- при покупке недвижимости или при ипотечном кредите — заполненный лист Д1 и разделы 1 и 2;

- на оплату лечения или образования — заполненный лист Е1 и разделы 1 и 2;

- при уплате страховых взносов — заполненный лист Е2 и разделы 1 и 2.

Социальные налоговые вычеты ограничены 15,6 тысяч рублей в год.

Чтобы получить налоговую компенсацию, необходимо заполнить 3-НДФЛ за три года.

Налогоплательщики, занимающиеся частной практикой

Лица, ведущие частную практику (нотариусы, адвокаты, арбитражные управляющие), должны самостоятельно исчислять налог, исходя из полученных в ходе работы вознаграждений, независимо от формы, в которой они были получены.

В декларации указываются все контрагенты, которые выплатили вознаграждение за отчетный период, их данные и оплаченные суммы. Налоговая декларация имеет ряд особенностей для тех, кто занимается частной практикой.

Прежде всего, потому, что эта категория лиц не занимается коммерческой деятельностью, как индивидуальные предприниматели. Не смотря на это, законодательством они относятся к налоговым агентам.

Срок подачи 3-НДФЛ

Для тех граждан, кто заполняет 3 НДФЛ, сроки представления декларации о доходах за отчетный период зависят от обстоятельств, послуживших первопричиной составления декларации и категории лица ее составителя.

Срок подачи 3-НДФЛ для налогового вычета

Налоговым вычетом называется возврат налогоплательщиком части суммы (13 процентов), за потраченные в отчетном периоде средства, израсходованные на:

- оплату медицинских услуг;

- оплату услуг, предоставляемых учебными заведениями на коммерческой основе (вне зависимости от категории получаемого образования);

- приобретение земельных участков или зданий сооружений жилого комплекса.

Для лиц, кто сдает 3 НДФЛ, сроки представления декларации официальным законодательством не определены. Теоретически срок подачи 3 НДФЛ длится до конца календарного года, однако учитывая необходимость проверки и пересчета по данной декларации сотрудниками ФНС, времени для начисления положенной выплаты и иных сдерживающих факторов, декларацию на налоговый вычет следует подать как можно раньше.

Сроки подачи 3-НДФЛ при прекращении деятельности

Сдача деклараций при прекращении деятельности предприятия, ИП или организации иного типа зависит от применяемой к организации системе налогообложения, действующей до закрытия предприятия.

- Упрощенная система налогообложения (УСН). Срок сдачи 3 НДФЛ в 2019 году, обязателен не позднее 25 числа, следующего месяца с момента официального прекращения деятельности предприятия (внесена соответствующая запись в ЕГРН).

- Система единого налога на вменный доход (ЕНВД). Предпринимателям, действующим в системе ЕНВД отдельных временных рамок для сдачи декларации при ликвидации деятельности не предусмотрено. Декларация нужно сдать до 20 числа следующего месяца, даже если предприятие прекратило свою деятельность, итоговая декларация представляется в ту же дату.

- Единый сельскохозяйственный налог (ЕСХН). Ликвидационные декларации (в том числе и 3 НДФЛ), представляются в сроки аналогичные упрощенной системе налогообложения – не позднее 25 числа, месяца следующего за месяцем закрытия предприятия.

- Патентная система налогообложения. При такой системе налогообложения юридические лица не отчитываются по 3 НДФЛ вовсе, вне зависимости от деятельности в рабочем порядке или при ликвидации.

- Общая система налогообложения (ОСНО). Ликвидационные документы отчетности (включая 3 НДФЛ) заполняются по общим правилам и при ликвидации организации сдаются в ФНС не позднее пяти рабочих дней с момента ликвидации предприятия.

Если деятельность прекращает физическое лицо – резидент иностранного государства с одновременным покиданием страны, он обязан сдать декларацию не позднее, чем за 30 суток до выезда.

Сроки подачи 3-НДФЛ при продаже квартиры или машины

Если за три календарных года, предшествующих отчетному, физическим лицом – резидентом Российской Федерации были осуществлены сделки по продаже имущества (автомобиль, квартира, земля, доля в собственности и т. д.), то декларация 3 НДФЛ подается не позднее 30 апреля отчетного года (без учета выходных и праздничных дней).

Учтите, что не всякая сделка по продаже имущества является основанием для сдачи налоговой отчетности. По действующему законодательству от уплаты налогов (и представления деклараций), освобождаются лица, числившиеся собственниками проданного имущества более трех календарных лет.

Заполнение платежного документа

Оплачивая сбор через банковское или почтовое отделение, гражданин заполняет платежку. Квитанция может быть вида:

- ;

- ПД-4сб (налог): как заполнить;

- заявление физического лица на перевод денежных средств. Инструкция по оформлению;

- платежное поручение. Правила оформления формуляра.

Последнее можно получить онлайн в личном кабинете налогоплательщика на официальном ресурсе ФНС.

К заполнению квитанции нужно отнестись ответственно: если неизвестны какие-либо реквизиты, то их можно найти на сайте инспекции. Но проще заполнить квитанцию онлайн. После создания ее нужно распечатать, подписать и отнести в банк или кассу для уплаты средств.