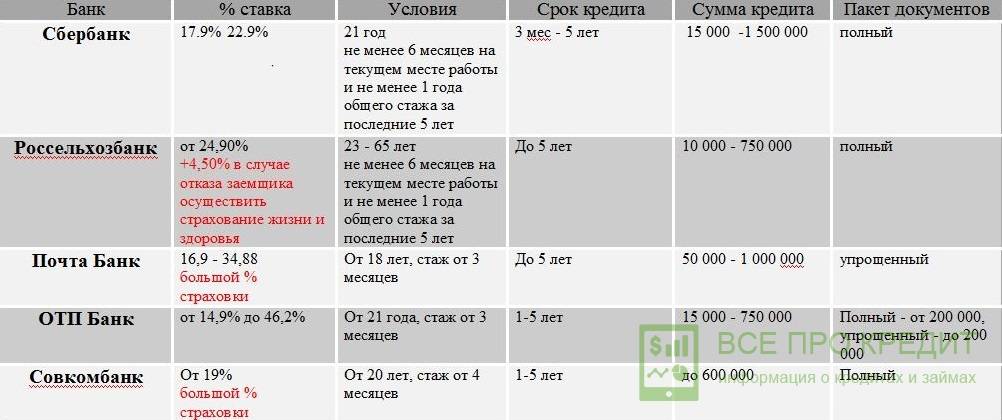

Где взять кредит без стажа работы?

Любая программа потребительского кредитования без справок о доходах подходит для того, чтобы получить кредит без стажа работы и поручителей. На 100% в такой возможности мы уверены по ряду банков:

Банк

Ставка

Сумма

Ставкаот 12%

Суммадо 2 000 000 ₽

Ставкаот 7.9%

Суммадо 1 000 000 ₽

Ставкаот 8.9%

Суммадо 1 000 000 ₽

Ставкаот 8.5%

Суммадо 5 000 000 ₽

Ставкаот 9.5%

Суммадо 700 000 ₽

Ставкаот 9%

Суммадо 3 000 000 ₽

Ставкаот 9.5%

Суммадо 5 000 000 ₽

Ставкаот 8.99%

Суммадо 3 000 000 ₽

Если вы искали, какие банки дают кредит без стажа работы – используйте данные варианты для онлайн оформления заявки и получения денежных средств по 2-м документам (паспорт и любой дополнительный документ).

Какая нужна зарплата для ипотеки в Сбербанке

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке. Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода. При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

Для подтверждения доходов клиенты предоставляют справки установленного образца

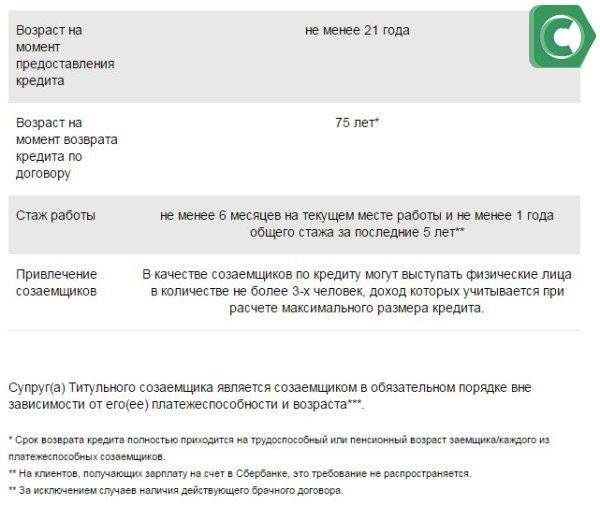

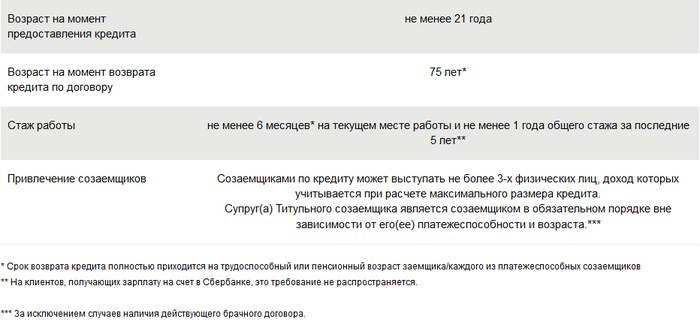

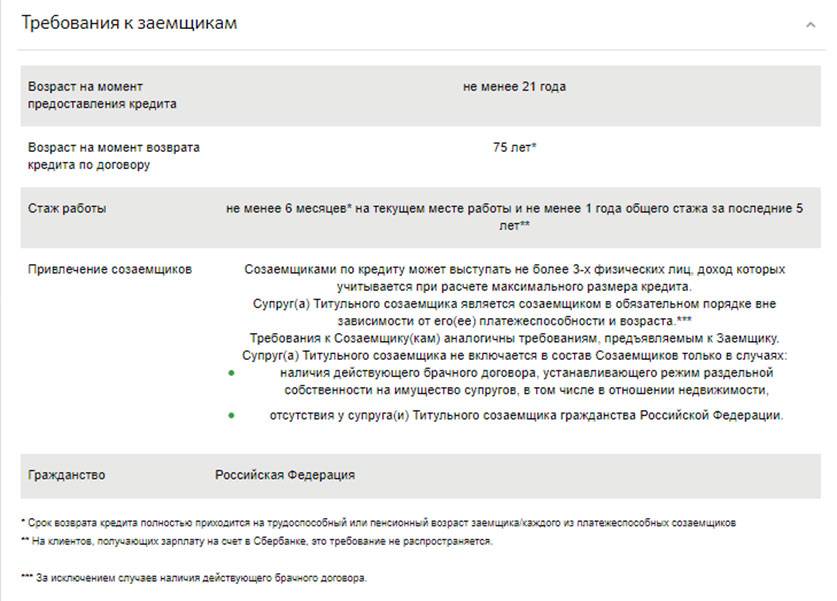

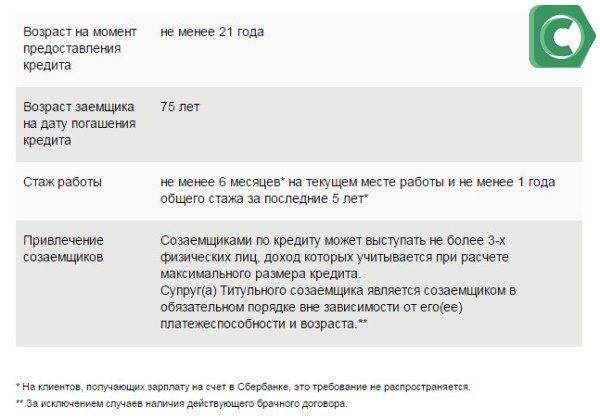

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

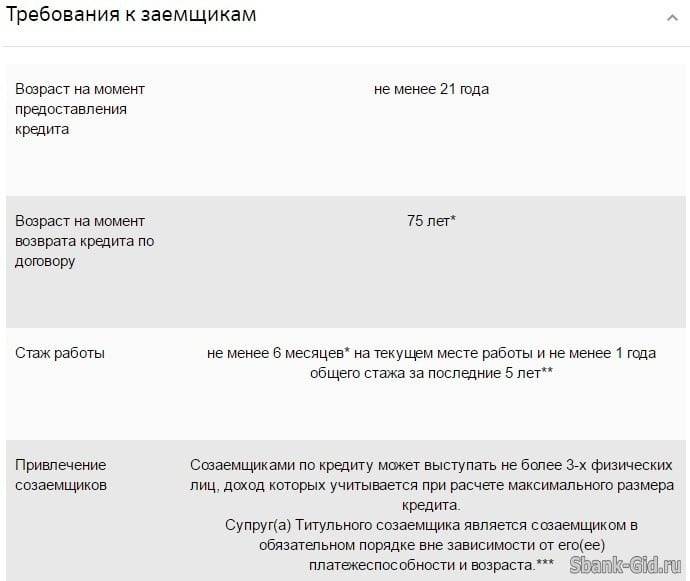

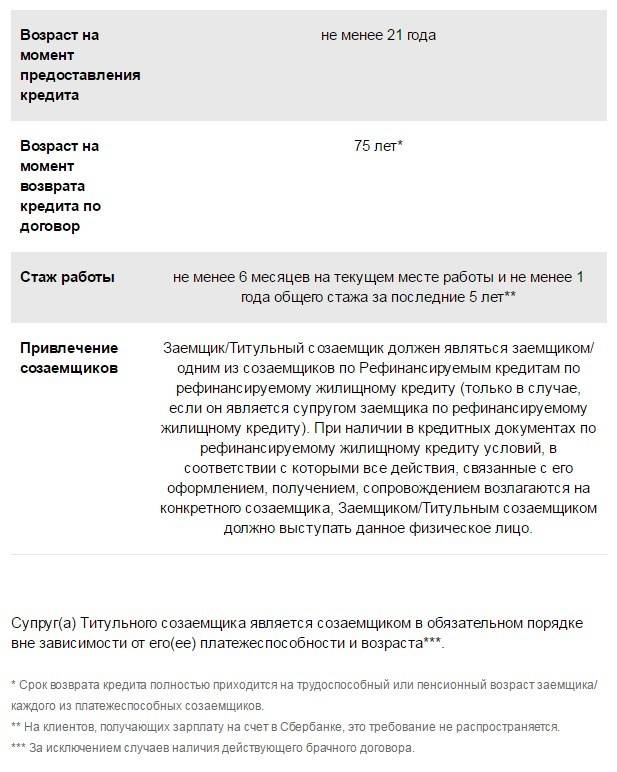

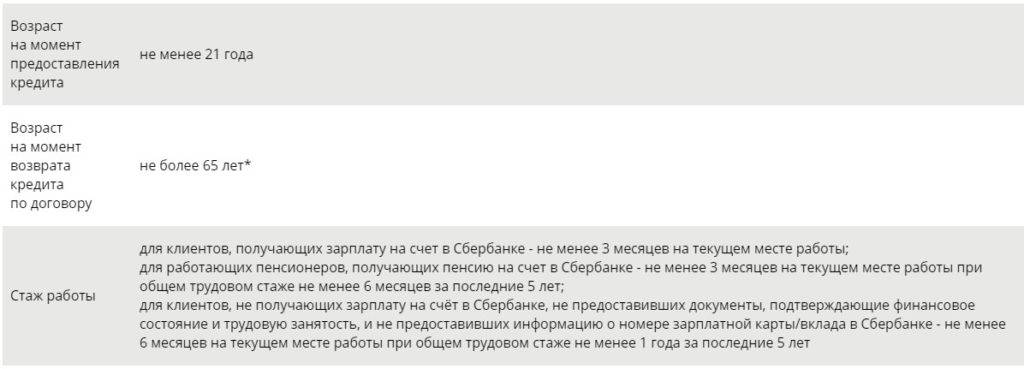

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин; погашение по кредитным выплатам должны завершиться до наступления 75 лет; максимальный срок кредитования – 30 лет; минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья; в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Минимальная зарплата

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой; первоначальный взнос – от 50%; кредитная история должна быть идеальной.

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

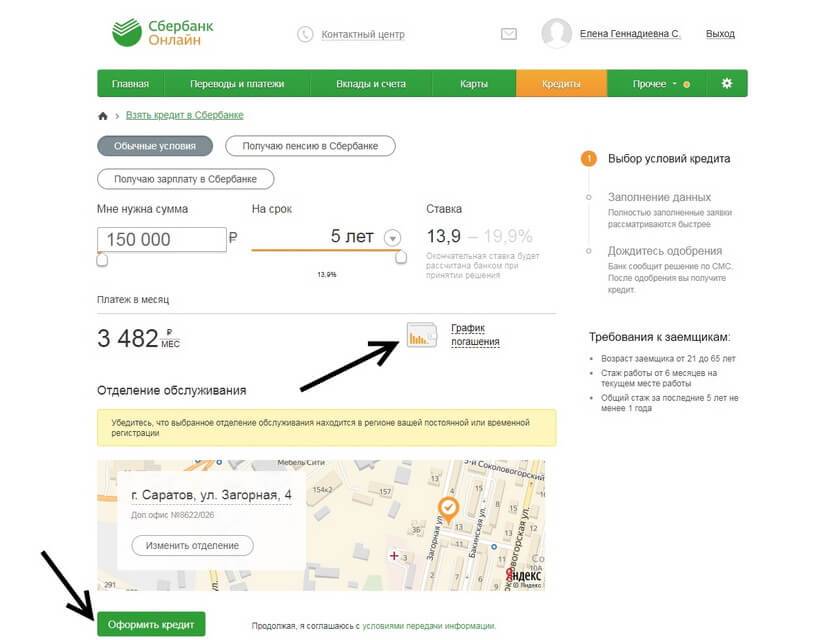

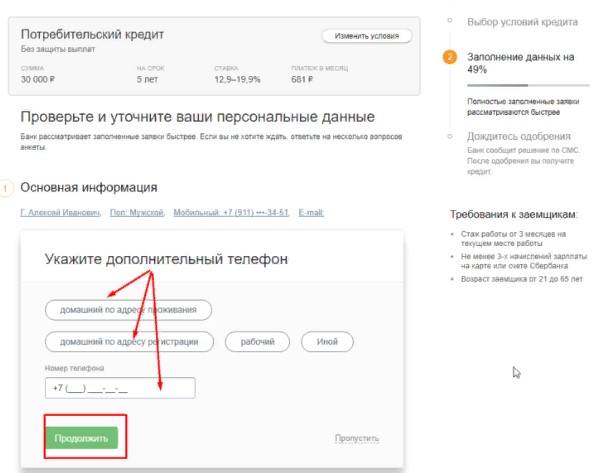

3. Как оформить кредит в «Сбербанк Онлайн»

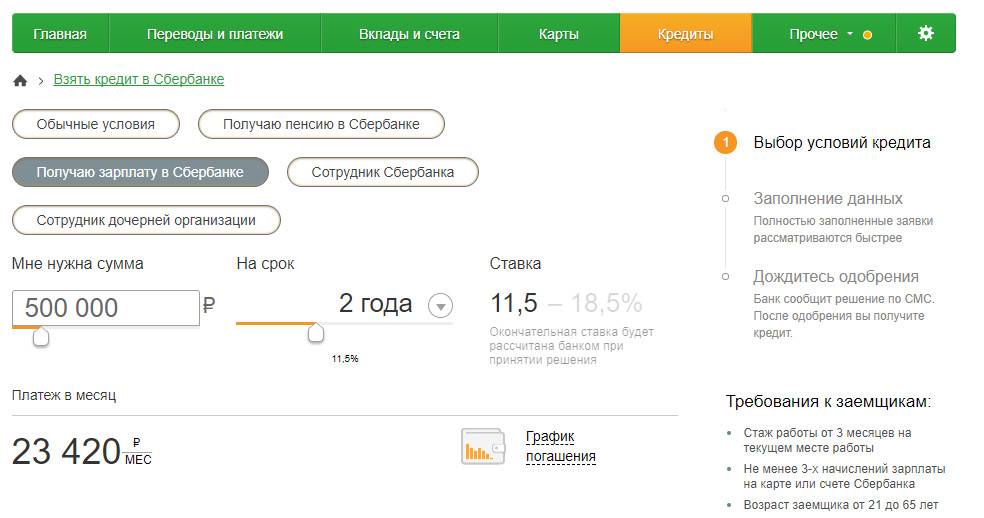

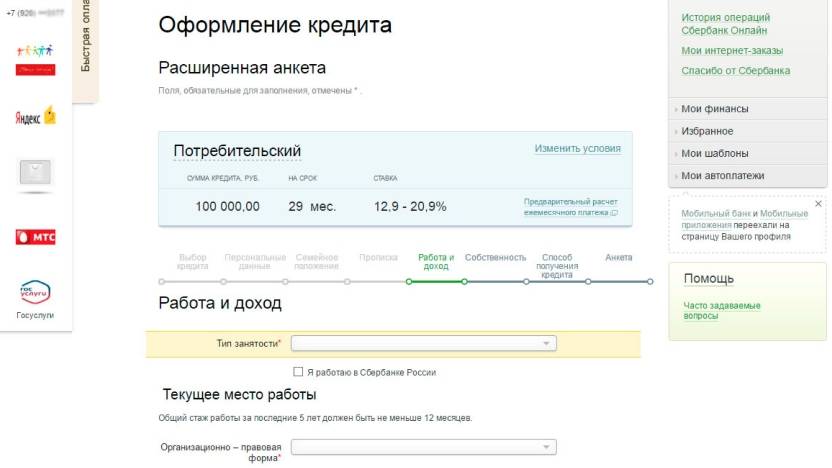

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

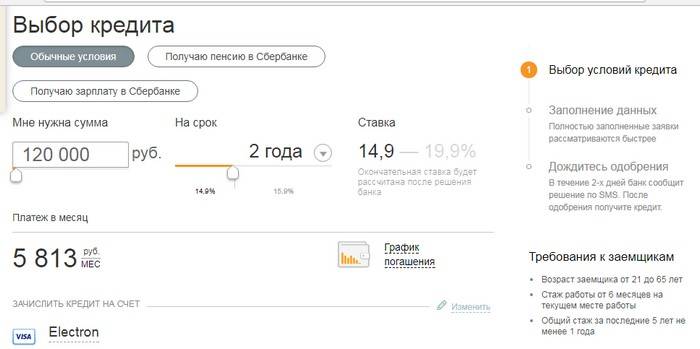

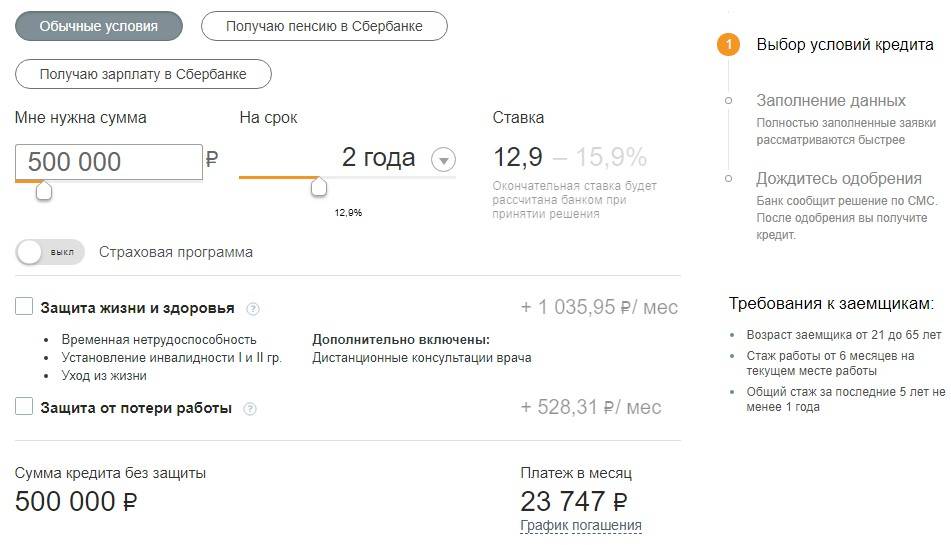

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

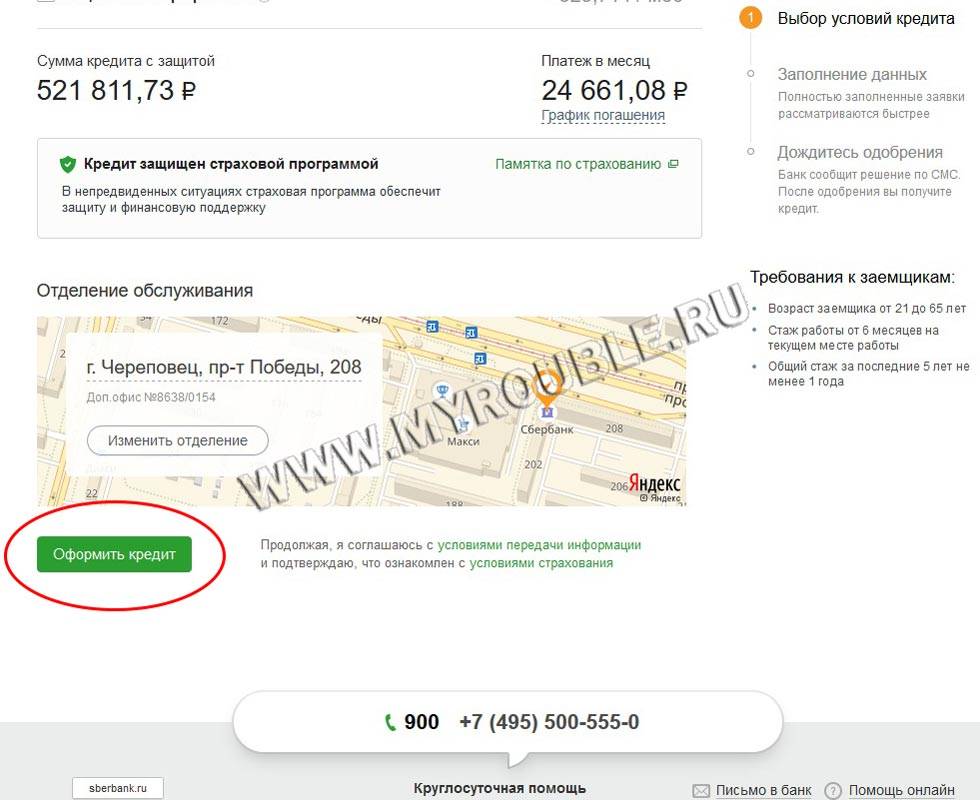

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

Гражданство

Сбербанк принимает заявки на ипотеку исключительно от российских граждан. Нерезидент РФ получить жилищный займ здесь не сможет.

При этом существует нюанс, касающийся ситуации, когда супруг/супруга заемщика не является гражданином/гражданкой России. Для стандартных ипотечных программ супруги, состоящие в официальном браке, автоматически становятся созаемщиками. Если же один из супругов не имеет российского гражданства, то в состав созаемщиков он включен не будет.

В случае, если доход одного титульного заемщика является достаточным для безболезненного погашения долга перед Сбербанком, то никаких трудностей с одобрением заявки не возникнет. Если же заявка проходит только по совокупному доходу обоих супругов, то в случае отсутствия гражданства у одного из них существует высокая вероятность того, что банк откажет в выдаче.

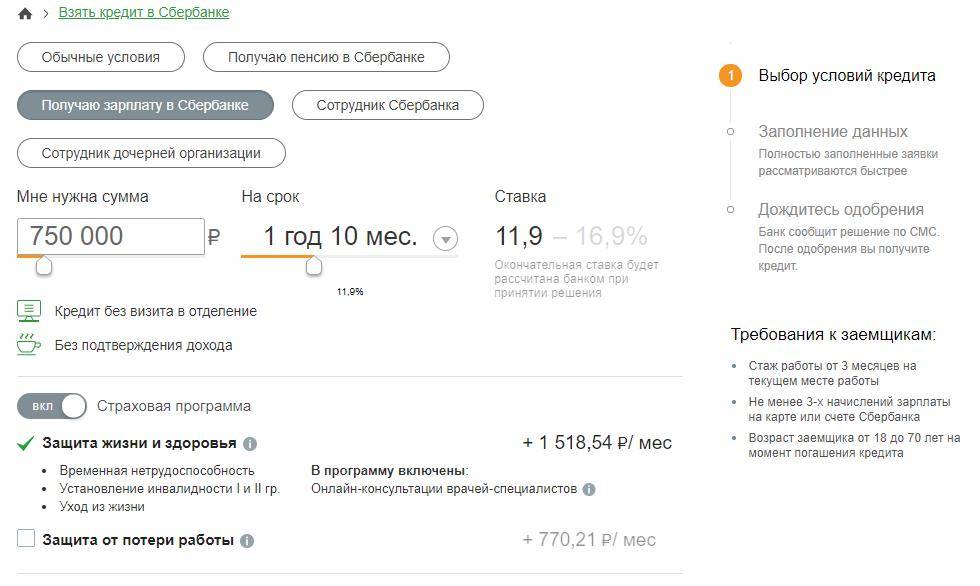

Потребительский кредит для зарплатных клиентов Сбербанка: условия

Самый распространенный и популярный вид кредитования — потребительский. Данные займы могут быть целевыми и на любые нужны.

Несмотря на то что граждане, получающие зарплату на карту Сбербанка, обладают рядом привилегий при оформлении кредитов, ставку для них никто не понизит. Но плюсом станет ускоренное рассмотрение заявки и возможность получить деньги на карту.

Новым клиентам придется ждать предварительного решения 1-3 дня, далее идти в банк с полным пакетом документов и ждать еще 5-7 дней. При положительном решении деньги можно будет забрать в кассе банка наличными.

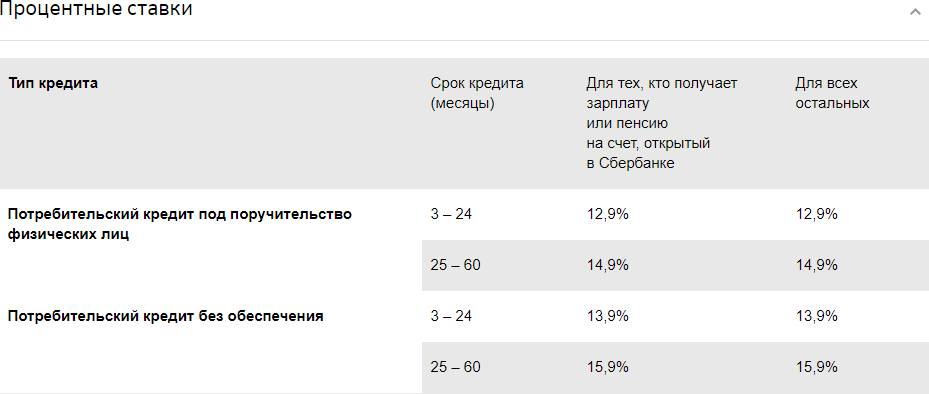

Процентная ставка

Сбербанк разработал несколько предложений потребительских кредитов. Ставка на этот год зависит от срока:

- до 2-х лет – ставка от 15,9% годовых;

- более 2 лет – ставка от 16,6%.

Если зарплатный клиент решает взять кредит с обеспечением, процентная ставка уменьшится на 1%. Обеспечение — залог имеющейся недвижимости или привлечение поручителей. Кстати, лица готовые за вас поручиться, также проверяются кредитором. Это могут быть платежеспособные, совершеннолетние граждане РФ со стабильной и высокой заработной платой.

Необходимые документы

Поскольку все необходимые сведения есть в базе данных, заемщику с зарплатной картой Сбербанка достаточно предъявить только дин документ — паспорт гражданина РФ. Паспорт нужен для идентификации личности заемщика, а сведения о зарплате, месте проживания, иные данные уже внесены в его досье. Кредитная история проверяется системой на основании имеющихся сведений.

Размер кредита зависит от уровня заработной платы заемщика. Если имеются дополнительные источники доходов, к примеру, договор о сдаче недвижимости в аренду, следует предъявить его сотруднику банка. Это позволит увеличить сумму кредита. А ставка, в свою очередь зависит от размера заема.

Порядок подачи заявки и сроки одобрения

При подаче заявки онлайн, заемщик заполняет анкету, где указывает:

- требуемую кредитную сумму;

- срок, в течение которого обязуется погасить долг с процентами;

- дополнительные источники дохода, если есть.

Срок рассмотрения заявок от зарплатных клиентов — до 2 часов. Это основная привилегия. Одобренная сумма зависит от уровня доходов и срока, который указан в запросе. Если банк сочтет запрашиваемую сумму непосильной для конкретного лица, могут запросить дополнительные источники доходов. Другой вариант — одобрят меньшую сумму.

При назначении конечного размера займа банк руководствуется правилом — ежемесячная сумма платежа по кредиту не должна превышать 40% доходов. При этом в расчет берется кредитная история и суммируются другие, открытые кредитные обязательства.

Дальнейший алгоритм действий заемщика при одобрении заявки:

- посещение любого отделения Сбербанка с паспортом;

- ознакомление с кредитным договором, его подписание;

- получение кредитных средств на имеющуюся дебетовую карту или на новую карточку Momentum.

На заметку! Оформить кредит корпоративный клиент может и без посещения отделения банка, воспользовавшись услугой «Банк на работе».

Получение кредита

Зарплатный клиент может получить деньги наличными или на имеющуюся дебетовую карту, если такой вариант предусмотрен программой, по которой он оформляет кредит. Про предложению «Кредит наличными», естественно, получить деньги на карту невозможно.

Большинство зарплатных карт сегодня относятся к платежной системе МИР или Mastercard/

Выплата долга и штрафы за просрочку

Зарплатная карта поможет в погашении долга. Через Сбербанк Онлайн можно настроить автоплатеж кредита с карты. Так в установленную дату с пластика будет списываться требуемая сумма. При этом за день до даты платежа держатель получит смс-напоминание о том, что завтра деньги «Х». Следует убедиться, что на балансе достаточно денег.

Другие способы погашения долга:

- С карты или счета через личный кабинет Сбербанк Онлайн, не настраивая Автоплатеж.

- Наличными через терминалы;

- С карты через банкомат;

- Наличными в кассе банка.

Помните, что всегда требуется номер договора.

Погашать кредит следует своевременно и в полном объеме. При просрочке подготовьтесь к выплате пени в размере 20% от суммы очередного платежа. Штраф начисляется за каждые сутки. Помимо увеличившегося долга вас ждет отрицательная пометка в кредитной истории. А это грозит сложностями при желании оформить другой кредит в Сбербанке или ином банке.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Преимущества для сотрудников Сбербанка

Для получения обычного займа клиент должен предоставить сведения о себе в виде справок, документов. Бумаги нужны для подтверждения личности и платежеспособности. На сбор и оформление проситель тратит собственное время. На проверку информации Сбербанком уходит дополнительный срок, затягивающий процесс принятия окончательного решения.

Аналитикам финансовой организации для одобрения заявки требуются следующие данные:

- Сведения о личности заемщика. Паспорт, Ф.И.О, проживание и прописка;

- Место работы. Стаж, должность, справка из отдела кадров;

- Информация о платежеспособности. Уровень доходов, налоговые выписки.

Предоставленные сведения нужны для определения соответствия финансовых возможностей клиента и будущих требований по погашению кредита.

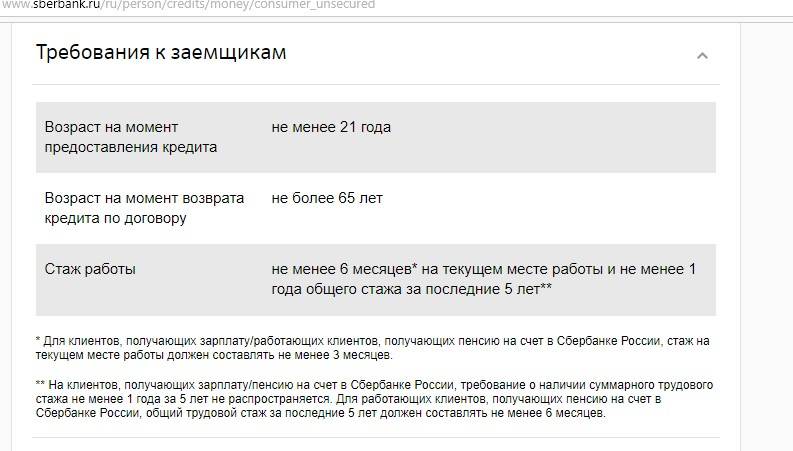

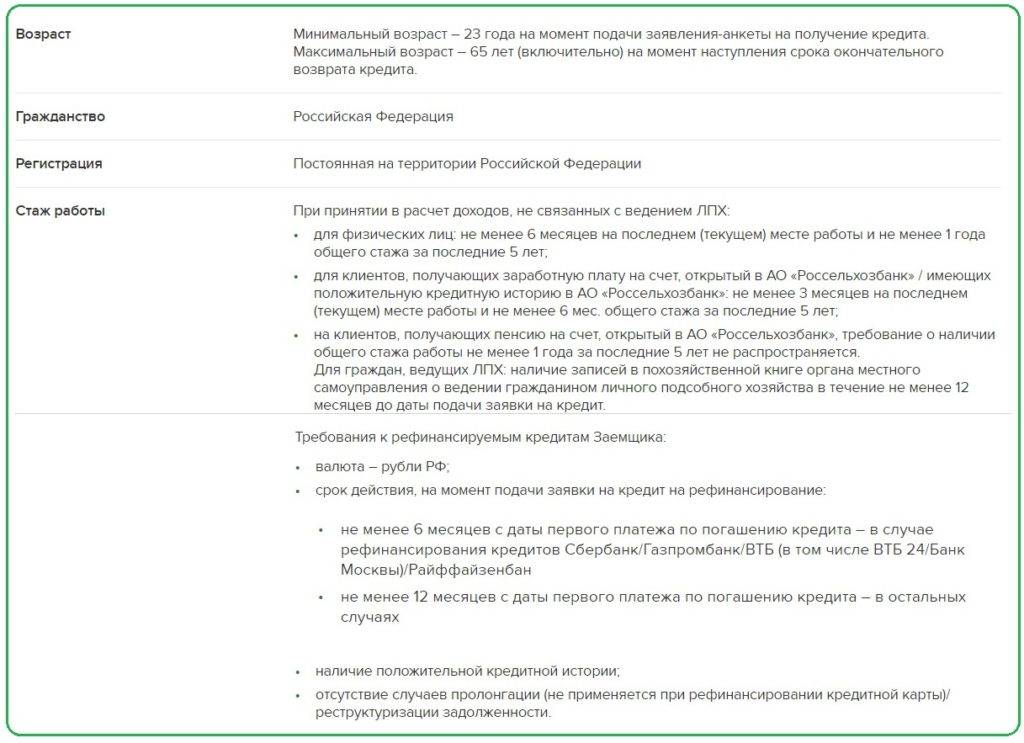

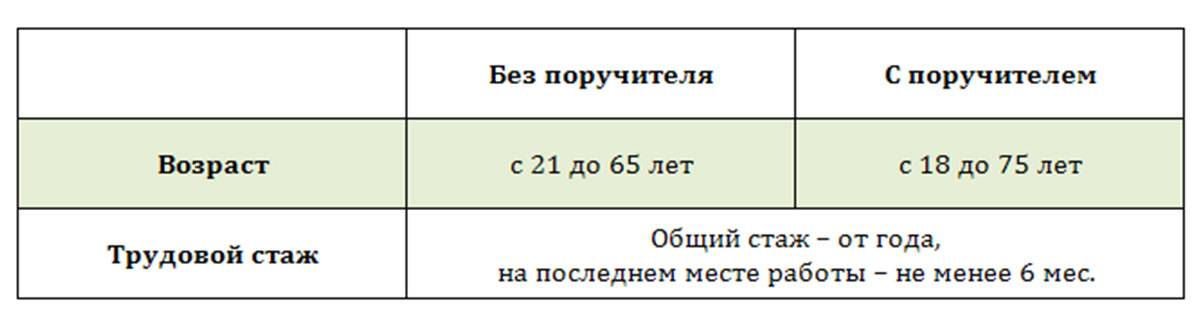

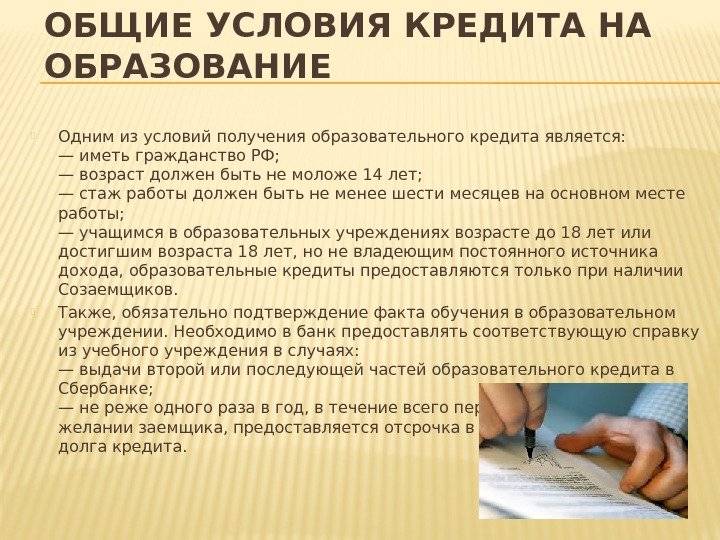

Требования к трудовому стажу для получения ипотеки

Без официального трудоустройства и стажа ипотека не выдается ни одной финансовой организацией. Информация о том, сколько работает человек и зарабатывает, говорит о платежеспособности заемщика, уменьшает риски невозврата средств

Перед оформлением ипотеки важно подтвердить свою благонадежность документально

Документы для подтверждения того, сколько клиент отработал:

- Оригинал или ксерокопия трудовой книжки. Если человек предоставляет копию, то она должны быть заверена работодателем.

- Оригинал или ксерокопии трудовых договоров. Они могут быть действующими или завершенными. Копии должны быть обязательно заверенными.

Документы для подтверждения того, сколько работает человек, можно взять в отделе кадров. Записи в трудовой книжке и печати должны хорошо читаться. Смазанные и нечеткие данные подвергаются сомнению. Разрешается запросить любое количество копий трудовой книжки.

Сколько бы ни работал человек, он может получить отказ, если окажется, что его часто увольняют или он сам не задерживается на одном месте надолго. Также деньги не выдадут, если работник нарушал условия трудового договора, долгое время оставался безработным или же на момент получения ссуды не имеет официального места трудоустройства.

Для финансовых организаций важно не только то, сколько человек отработал, — большое значение имеет и его профессиональная репутация. Если гражданин часто меняет сферу деятельности или его увольняют из-за некомпетентности и по другим причинам, то банк не станет рисковать и выдавать долгосрочный заем

При одобрении заявки учитывают наличие нареканий со стороны начальства, соблюдение трудовых правил, количество награждений. Если человек изобрел какую-то систему или прибор, который задействовали в производстве, то шансы получить деньги повышаются.

Важно иметь официально высокую заработную плату. Благодаря этому банк убеждается, что у человека есть средства для ежемесячного внесения платежей

Если доход поступает на карту Сбербанка, то можно рассчитывать на выгодные ипотечные условия. Также учитывается, платит ли клиент налоги и наличие карьерного роста.

Отделения и банкоматы Сбербанка в Москве

Дополнительный офис №9040/02430 | Отделение Банкомат | г. Москва, км.МКАд. 73-й, д. 7 На карте | Обслуживание физических лиц: пн.-сб. с 10.00 до 21.00, перерыв с 14.00 до 15.00 банкомат: в режиме работы организации | 8 (800) 555-55-50 |

Самообслуживание | Банкомат | г. Москва, ул. Новокузьминская 1-я, д. 10 На карте | в режиме работы организации | |

Самообслуживание | Банкомат | г. Москва, ул. Садовническая, д. 36 На карте | в режиме работы организации |

Какие «плюшки» получают «зарплатники»?

Предложения для зарплатных клиентов в Сбербанке выгодно отличаются от остальных категорий клиентов. Например, в потребительском кредитовании у человека появляется следующие преимущества:

- высокая вероятность одобрения заявки;

- из документов нужен только паспорт;

- сниженная процентная ставка;

- возможность получать кредиты с 18 лет;

- быстрая проверка кредитной анкеты;

- подача заявки из личного кабинета на сайте.

Сбербанк достаточно быстро одобряет кредиты зарплатникам, ведь риск невозврата долга у этой категории минимален. К тому же, размер его доходов хорошо известен банку, как и стаж работы на текущем месте. Несмотря на такие привилегии, кредитор имеет право отказать любому заявителю без объяснения причин, но по статистике шанс на получение кредита достаточно велик.

Кредитные программы

Акционное предложение

На данный момент в банке действует акция «Новогодний кредит», которой могут воспользоваться и сотрудники кредитной организации.

Условия:

- Кредит предоставляется на сумму до 500 тыс. р.

- Ставка 12,5–15,5%годовых. Величина ставки зависит от суммы кредита и способа подачи заявки.

- Максимальный срок 60 месяцев.

Работникам банка кредит будет предоставлен в течение 15 минут после принятия банком положительного решения о выдаче.

Стандартные программы кредитования Сбербанка

Банк предлагает следующие программы кредитования:

Название | Сумма, тыс. р. | Срок, месяцев | Ставка, % годовых | Дополнительные условия |

| Кредит без обеспечения | 30 – 3000 | До 60 | От 12,5 | Обеспечение не требуется |

| Кредит под поручительство физических лиц | 30 – 5000 | 3 – 60 | От 12,5 | Поручительство платежеспособного физического лица, допускается 2 поручителя |

| Рефинансирование | 30 – 3000 | 3 – 60 | От 12,5 | Допускается рефинансирование кредитов Сбербанка и других банков. Возможно объединить в один до 5 кредитных договоров. Отсутствие открытых просрочек. |

Заявки рассматриваются за 2 дня, при условии наличия всех документов.

Кредитные карты

Среди работников банка популярными являются кредитные карты, которых предлагается большой выбор: стандартные классическая и золотая Visa Classic и MasterCard Standard, классическая и золотая Visa «Аэрофлот», Премиальная карта Visa Signature «Аэрофлот», классическая карта Visa «Подари жизнь».

Лимит по картам до 600 тыс. р., беспроцентный период до 50 дней. Есть карты с бесплатным годовым обслуживанием. По кредитным картам Visa Signature и World MasterCard Black Edition максимальная сумма лимита составляет 3 млн. р., годовое обслуживание 4,9 т. р., льготный период до 50 дней.

Процентная ставка по кредитным картам от 21,9% годовых.

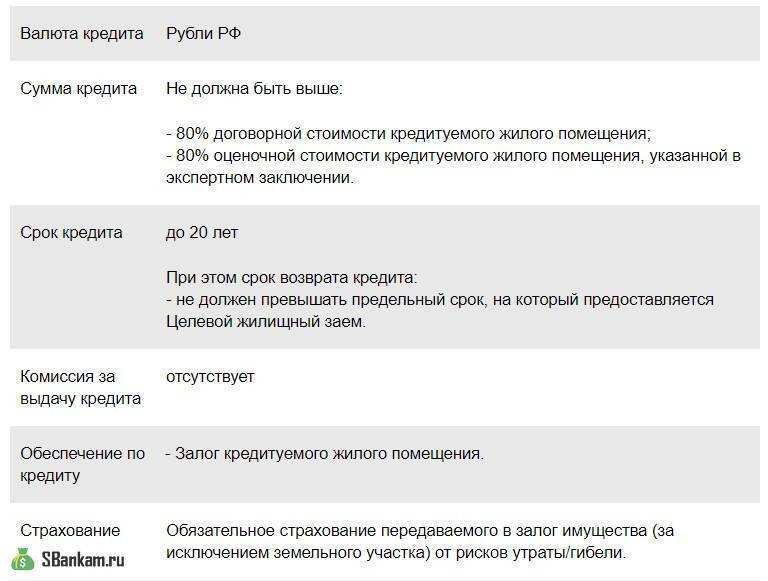

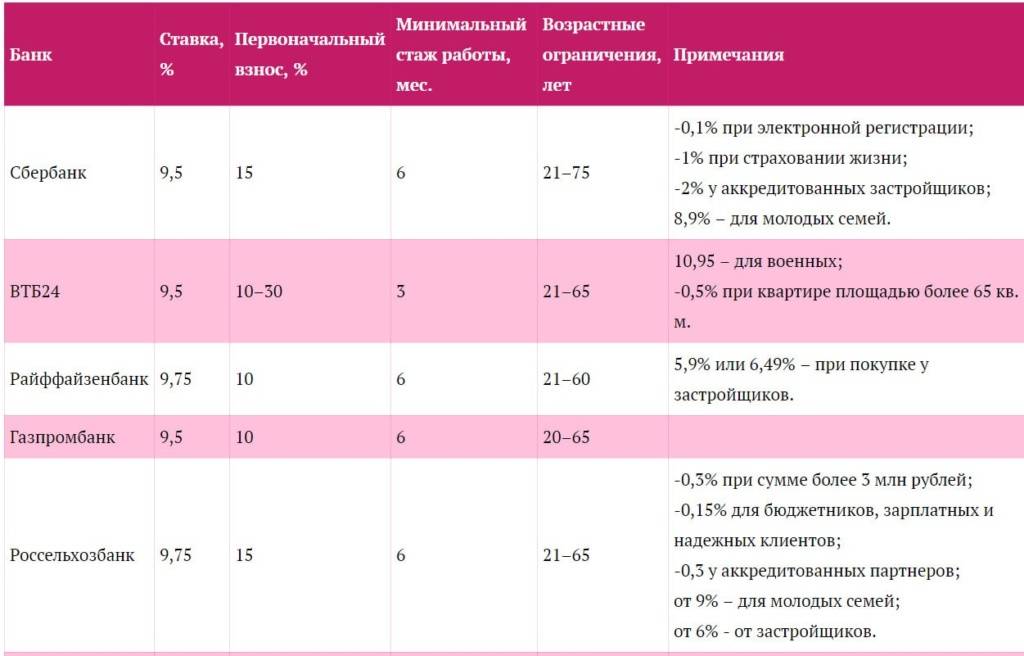

Ипотечные программы Сбербанка

Ипотечные программы Сбербанка:

| Название | Сумма, тыс. р. | Ставка % | Условия |

| Акция на новостройки | От 300 до 85% стоимости жилья | От 9,4 | Приобретение жилья в новостройках у компаний партнеров |

| Кредит на любые цели под залог недвижимости | 500 – 10 000 | От 12 | Срок до 20 лет, в обеспечение может быть предложена квартира, жилой дом, гараж, земельный участок, скидка от рыночной цены залога до 40% |

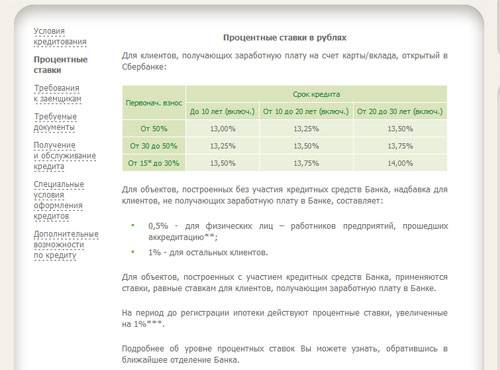

| Ипотека на готовые квартиры | От 300 до 85% стоимости жилья | 8,6 – 9,0 для молодых семей, 9,1 – 9,5 базовые | Срок до 30 лет, взнос собственными средствами от 15%. |

| Ипотека плюс материнский капитал | От 300 до 85% стоимости жилья | 8,6 – 9,0 для молодых семей, 9,1 – 9,5 базовые | Обязательно предоставляется сертификат МК, документы на детей, остальные документы по требованию |

| Строительство жилого дома | От 300 до 75 стоимости строительства | 10 | Взнос собственными средствами от 25%, на время строительства требуется предоставление дополнительного обеспечения |

| Рефинансирование ипотеки | 500 – 5000 | 9,5 – 12 | Минимальная ставка назначается после регистрации сделки |

Оформление кредитов под залог недвижимости занимает срок 1 месяц и более. Кредит предоставляется после государственной регистрации договора ипотеки, за исключением кредита на строительство и рефинансирование.

Документы для оформления кредита

Как и другие клиенты, работники Сбербанка для оформления заявки готовят пакет документов. Он включает в себя:

- Паспорт.

- Заявление-анкета (см. → анкета на кредит в Сбербанке, образец заполнения заявления на получение кредита)

- При оформлении поручительства – документы на него.

- Если в залог предоставляется недвижимость дополнительно требуется представить правоустанавливающие и прочие документы на залог.

- В случае недостаточности доходов, заемщику придется представить документы о получении дополнительного дохода. По ипотечным программам допустимо привлечение созаемщика, но он должен будет подтвердить свой доход и занятость.

Работникам банка проще оформить заявку непосредственно на работе, но в банке есть возможность снизить ставку при подаче заявления онлайн, поэтому имеет смысл оформить заявку из дома.

Брать кредиты в своем банке сотрудникам Сбербанка выгодно. Им будет гарантировано предоставлены лучшие условия кредитования с наименьшей процентной ставкой и максимально возможной суммой.

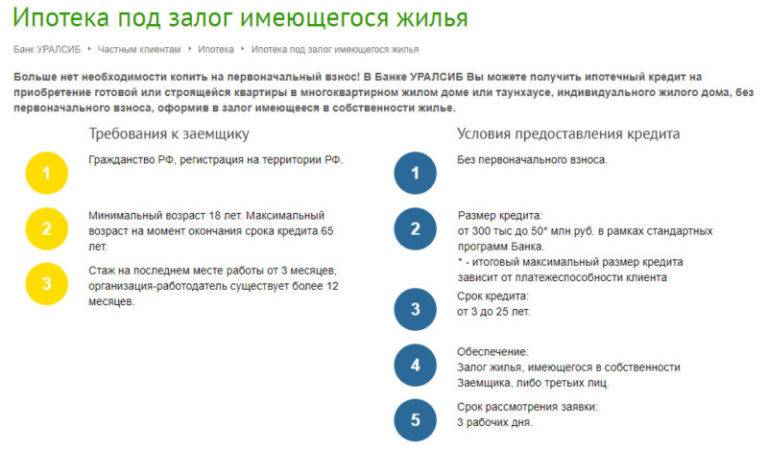

Если стажа нет – есть программа «Два документа»

Если невозможно документально подтвердить наличие стажа или он отсутствует вообще, то можно взять ипотеку по программе « двух документов». Многие банки работают по такой программе и всем свойственно одно — наличие суммы для первоначального взноса не менее 35%, а то и все 40-50% от стоимости приобретаемого жилья. Согласно условиям этой программы можно предъявить в банк паспорт и еще один документ (водительское удостоверение, карточку СНИЛС), и этого достаточно. Но в действительности, финучреждение в любом случае проведет проверку заявителя, уточнит все возможные данные у указанного в анкете работодателя. Несмотря на сложности при видимой простоте, получение ипотеки по такой программе может стать выходом из ситуации.

Заемщикам с минимальным стажем работы банки обязательно предложат более жесткие условия по кредитованию:

- повышенная процентная ставка;

- более короткий срок для погашения задолженности;

- выдать сумму кредита меньше, чем указана в заявке;

- потребовать дополнительного обеспечения по кредиту.

Даже при наличии достаточного стажа, большую роль сыграет в принятии решения по кредиту профессия клиента (насколько быстро при необходимости он сможет найти новую работу).

Безработным является достаточно проблематичной процедурой, которая требует немало усилий, чтобы доказать собственную платежеспособность. Многие клиенты сталкиваются с отказом в выдаче кредитных средств по причине фактического отсутствия заработка. Однако благодаря активному развитию банковской сферы на отечественном пространстве пользователи могут оформить кредит виртуально. Для оформления заявки на получения кредитных средств по специальной программе не требуется никаких документов. Деньги выдаются на основании предоставленной информации, а также общих условий кредитования безработных. Все услуги предоставляются исключительно с 18 лет и доступны любым категориям граждан.

Кредиты для безработных обычно оформляются под залог конкретной недвижимости, которая имеется в собственности клиента на момент подачи заявления. В таком случае определяется примерная стоимость имущества. Соответственно общий объем средств, которые могут быть выданы клиенту, зависит от рыночной стоимости недвижимости или машины. Нередко при выдаче кредита по данным условиям назначаются дополнительные бонусы в виде льготных периодов или минимальных процентов.

Все банки в таблице являются официальными. Поэтому при необходимости можно уточнить информацию о кредитах через онлайн-консультанта или в специальном разделе на главном сайте.

Каким образом возможно оформление кредита для безработных?

Безработный человек по сути не может обеспечить стабильность и своевременность финансовых выплат по кредиту. Поэтому для оформления кредитных средств нередко требуется ответственное лицо. Поручитель является официальной гарантией того, что в случае возникновения неопределенных ситуаций клиенту сможет помочь родственник или любой другой человек, который взял на себя обязательства самостоятельного погашения кредитной задолженности.

Обязательно ли оформление залога имущества?

Передача личного имущества под залог на время использования кредита является общепринятой практикой в мире и на отечественном пространстве. Таким образом, банк обеспечивает гарантии того, что клиент сможет произвести расчет в любой ситуации вне зависимости от текущего финансового состояния. Данный вариант оформления подходит для людей без стажа работы или для родителей студентов. Некоторые учреждения готовы выдавать кредитные средства без обязательного залога. В таких случаях возможно увеличение процентов или ограничение максимальных сроков выдачи денег.

Выбор наиболее выгодного банка для получения кредита

Благодаря таблице рейтинга банков клиенты могут производить выбор учреждений исходя из личных потребностей и персональных требований. К примеру, в обычных банках без официального трудоустройства невозможно получить деньги. А в учреждениях, которые специализируются на выдаче средств под индивидуальные условия оформить кредит можно в течение 1 часа и без 2 НДФЛ с различными справками. Поэтому выбор банков рекомендуется осуществлять с таблицы рейтинга.

Что такое потребительский кредит?

Это деньги, которые физическое лицо одалживает у банка под проценты. Как правило, потребительский кредит тратиться на приобретение дорогостоящих вещей или же покупку движимого/недвижимого имущества.

Рассматриваемые кредитные продукты делятся на:

- Целевой / нецелевой. Подразумевается, что клиент может указать на какую именно вещь или недвижимость будет потрачена сумма, а может и не указать. Например, если кредит оформляется в магазине техники (покупается домашний кинотеатр), то банк автоматически будет перечислять деньги на его счет — целевой. Если же кредит оформляется в банке, то физическое лицо имеет полное право не уточнять, что именно будет приобретено на эти деньги — нецелевой.

- С обеспечением и без. Данный вид потребительского кредита актуален в тех ситуациях, когда заемщик берет большую сумму в банке и последнему необходим залог. В качестве залога может выступать движимое или недвижимое имущество (авто, квартира, дом и прочее). Несмотря на то, что вещь находится в банке под залогом, заемщик продолжает ей пользоваться, но вместе с этим он не может проводить с ней никаких юридических операций. То есть продать, обменять или подарить вещь под залогом нельзя.

- По сроку погашения долга. От него зависит процентная ставка: чем больше срок, тем ниже процент по кредиту.

- Под поручительство. Человек, который берет деньги в кредит, ссылается на другого человека, подтверждающего его платежеспособность. Поручитель, по сути, является залогом для банка. Если возникнут какие-то проблемы с погашением кредита и банк не сможет связаться с основным лицом, звонки будут поступать к поручителю.

Основные требования к пенсионерам в Сбербанке

Каких-либо специальных требований к неработающим пенсионерам Сбербанк не предъявляет. Однако учитывая риски преклонного возраста и наличие лишь одного источника дохода — выплат ПФ РФ, нередко требуется привлечение поручителя даже для тех, кто получает пенсию на карту Сбербанка МИР.

Другое обязательное условие — ежемесячный платеж по кредиту не может превышать 45% от доходов заемщика — пенсионера. После оплаты задолженности должно остаться более половины дохода (пенсии, если он не работает) на личные нужды. Учитывая средний размер выплат по старости в стане, представьте какой максимальный кредит в Сбербанке могут получить пенсионеры.

До какого возраста можно оформить кредит?

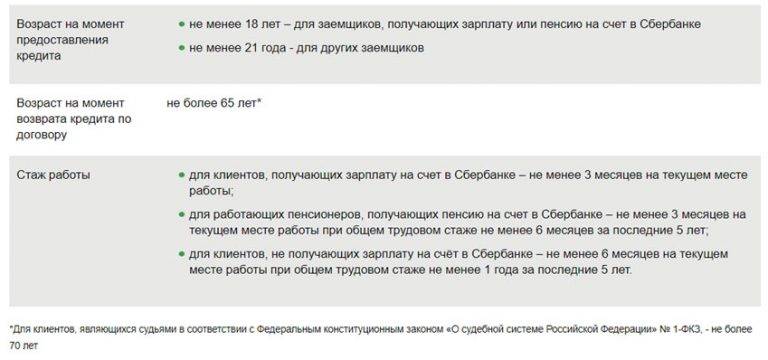

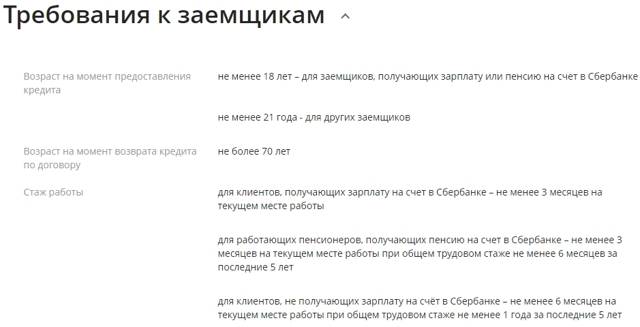

Подходящий возраст для оформления кредита в Сбербанке 21-65 лет. При этом есть возможность оформить займ с 18 лет, при получении зарплаты на счет, открытый в Сбербанке. Также максимальный возраст может быть увеличен до 75 лет, если заемщик получает пенсию через Сбербанк, или готов привлечь трудоспособного поручителя в возрасте до 65 лет на момент погашения долга.

Для участников специальных программ

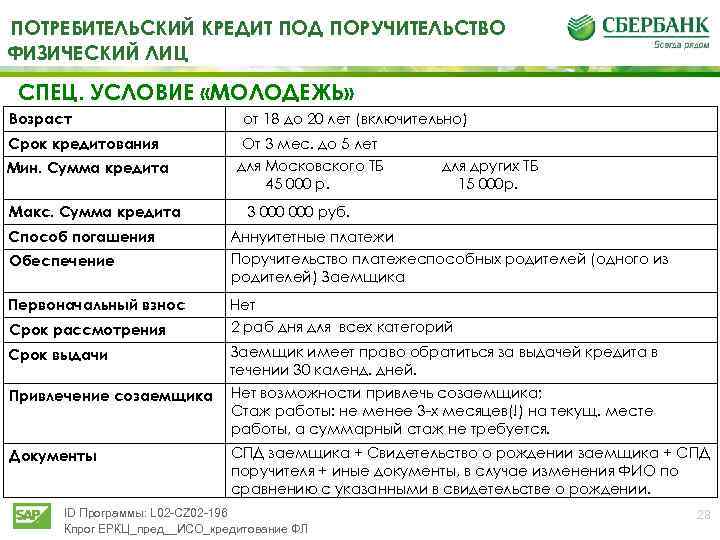

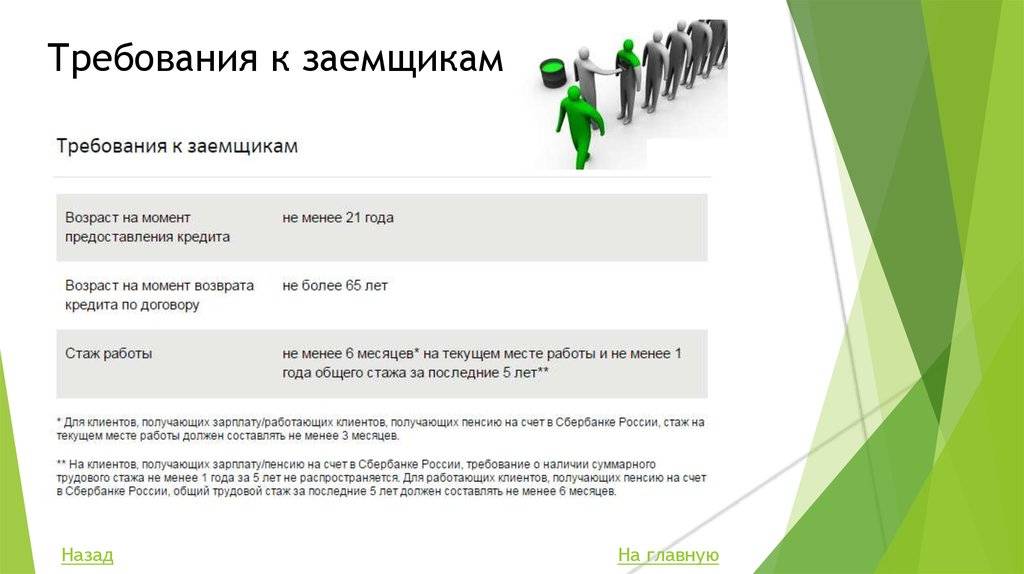

Для всех программ кредитования требования к тому, сколько надо отработать, одинаковые. На последнем и действующем месте человек должен быть трудоустроен не менее полугода. При этом выдвигаются определенные требования к тому, сколько времени вообще заемщик работал за последние 5 лет.

Сбербанк более лоялен к своим постоянным клиентам. Для зарплатных заемщиков достаточно иметь опыт работы 3 месяца. К тому же для таких клиентов не выдвигается требований к тому, сколько человек отработал в общем количестве. Учитывается только рабочий период на последнем месте трудоустройства.

Если пенсионер одновременно работает и получает выплаты от государства, то для открытия счета в Сбербанке кредиты предоставляются с наличием 6 месяцев общего стажа. Чтобы уточнить особенности кредитования, рекомендуется обратиться в офис организации, связаться с менеджером компании по телефону или воспользоваться приложением Сбербанк Онлайн.