Кому брать ипотеку выгодно?

Но не все так печально, как может показаться. Государство немного позаботилось о простых граждан, и предоставила льготы и субсидии на покупку жилья, в том числе, через кредитование.

Например, молодые семьи могут рассчитывать, что часть суммы будет погашено автоматически. Инвалидам жилье купить еще легче – для них создаются выгодные программы кредитования. Семьи, родившие второго ребенка, могут погасить часть задолженности материнским капиталом.

Советуем прочитать: Какие есть льготы молодой семье по ипотеке?

Получить льготу на покупку квартиры сложно, требуется длительная бумажная волокита, затраты времени, сил и нервов. Но для тех, кто желает обрести собственное жилье в ипотеку с хорошей скидкой, это отличный вариант.

Вывод: Выгодно ли брать квартиру в ипотеку сейчас? Да, если иные способы покупки невозможны. Учитывайте уровень вашего дохода, возможные риски, связанные с потерей работы.

Если вы уверенно стоите на ногах, а зарплата выше средней, то кредитование вам подходит. Предварительно рекомендуем ознакомиться с рынком недвижимости и предложениями банка, чтобы найти наиболее выгодный вариант. И переплата окажется значительно меньше, если внести задаток в крупной сумме.

Теперь вы знаете о том, выгодно ли брать квартиру в ипотеку.

Взять ипотеку сейчас или подождать?

Разобравшись в основном, выгодна ипотека или нет, стоит поразмыслить – может, есть смысл подождать несколько лет, чтобы дождаться более выгодных условий ипотеки? Чтобы разобраться в этом, для начала необходимо узнать, что же различные банки предлагают нам сейчас, и где выгоднее взять ипотеку.

В качестве примеров, стоит рассмотреть кредит в:

- Сбербанке;

- ВТБ24;

- Россельхозбанке;

- Газпромбанк;

- Банке Возрождение.

Процентные ставки на первичном рынке жилья

Процентные ставки на первичном рынке жилья

Больше всего потенциальных заемщиков интересует процентная ставка по ипотеке, так как необходимо понимать, насколько может увеличиться сумма долга. Сроки ипотеки и суммы кредитов рассматриваться не будут, по причине того, что эти факторы во многом зависят от стоимости залогового имущества и заработной платы заемщика.

Рассчитать точные сроки и суммы выплат можно на калькуляторах предлагаемых банков.

Также, придется рассмотреть, как изменился процент объемов ипотеки за последний год.

| Банк | Средняя процентная ставка | Изменения объема |

|---|---|---|

| Сбербанк | 11.4% | Снизился на 24% |

| ВТБ24 | 11.5% | Снизился на 53% |

| Россельхозбанк | 13.5% | Снизился на 38% |

| Газпромбанк | 12.5% | Снизился на 73% |

| Возрождение | 12.5% | Снизился на 43% |

Как можно заметить, процентные ставки по кредитам достаточно большие и наряду с этим объем сделок по ипотеке падает в каждом из наиболее популярных российских банков.

Динамика изменения процентной ставки

Динамика изменения процентной ставки

В чем же причина? Основания для каждой из этих неблагоприятных ситуаций имеются. А именно:

- Банковский кризис;

- Неплатежеспособность граждан.

Рассмотреть каждую из этих первопричин стоит отдельно, чтобы понять, каким образом и на что они влияют сейчас. На основании этих выводов, можно будет спрогнозировать изменение ситуации в дальнейшем.

Неплатежеспособность граждан

Отсутствие платежеспособности у населения объясняется легко. Цены растут, но вместе с ними и инфляция, поэтому даже существенное повышение зарплаты будет казаться незначительным, по сравнению с выросшими ценами на потребительские товары. Помимо того, большой процент населения уже являются заемщиками.

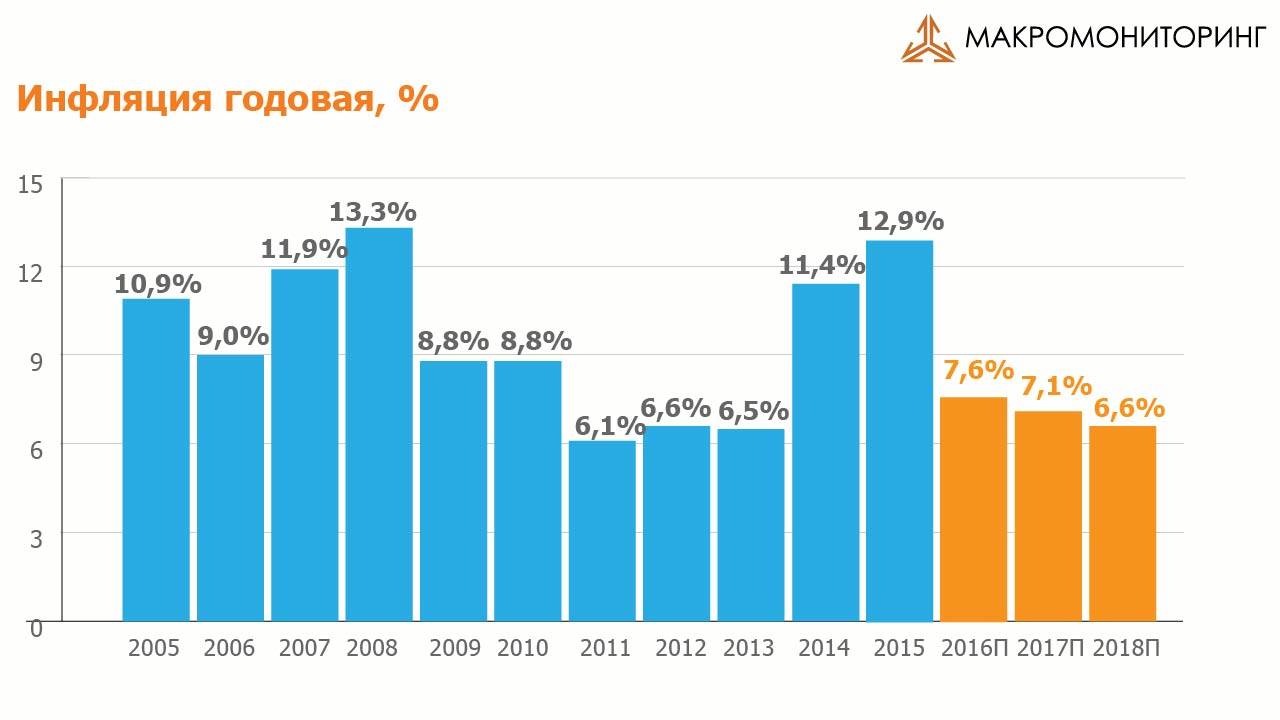

Прогноз годовой инфляции до 2018 года

Прогноз годовой инфляции до 2018 года

Все это приводит к следующим последствиям:

- У людей попросту нет денег на то, чтобы выплачивать кредит по ипотеке;

- Из-за повышенных требований (из-за того, что при вычете суммы ежемесячного платежа из зарплаты, должна оставаться определенная сумма) не каждый из потенциальных заемщиков подходит под условия ипотеки;

- Уже будучи должником, трудно сохранить достаточно денег на выплату еще одного кредита и вместе с этим пройти по условиям ипотеки, указанным выше. Все это приводит к снижению объема кредитов по ипотеке.

Банковский кризис

Сейчас банки переживают не лучшие времена, чему виной финансовый кризис. Свободный капитал ограничен. И впоследствии этого, банки не в состоянии выдавать людям кредиты в нужных размерах, предлагать наиболее комфортные для них условия и повышать сроки ипотеки.

Видео по теме:

Это приводит к следующему:

- Российские банки и сами выплачивают кредиты. А именно, иностранным банкам и российскому Центральному Банку. Это вызывает снижение капитала, и впоследствии приводит к следующему пункту;

- У банков попросту не хватает денег, чтобы выдавать нужные суммы заемщикам. И так как они не могут предложить кредит подходящей суммы, клиент попросту не идет на такие условия;

- Из-за нехватки денег и клиентов, банки начинают повышать проценты по кредитам. Таким образом, они пытаются нормализовать свой бюджет, но и наряду с этим упускают новых клиентов.

Как видно, данная ситуация представляет собой замкнутый круг – у банка нет клиентов, потому что нет денег, и получить деньги он пытается от заемщиков, тем самым еще больше снижая их число.

Как видно, данная ситуация представляет собой замкнутый круг – у банка нет клиентов, потому что нет денег, и получить деньги он пытается от заемщиков, тем самым еще больше снижая их число.

Несмотря на весь ужас ситуации, у банков попросту нет иного выхода.

И поэтому специалисты логично предполагают, что само собой она не разрешится, а следовательно – условия ипотечного кредитования станут еще менее выгодными.

Мой опыт съема жилья

Расскажу не большую свою историю, как мы с супругой пришли к выводу, что свое жилье лучше.

После свадьбы я с супругой начали усердно искать жилье для съёма, так как с родителями жить вообще не вариант. Как некоторые живут с тещами и свекровями, я не понимаю. Поэтому я подал объявление в местную газету и долго ждать не пришлось. Первое предложение было уже на второй день.

Поехали смотреть, маленькая комнатушка с маленькой кухней общей площадью 26 квадратов. Нам много и не нужно было, нас все устроило и мы сразу заплатили за год, так как хозяйка была из другого города Набережные Челны — родина КамАЗа, кто не знает.

Сделали косметический ремонт: покраска дверей, деревянных оконных рам, починили протекающий кран на кухне и ванной, почистили забившуюся газовую колонку. Ну и стали потихоньку жить, я тогда работал на севере вахтовым методом — месяц через месяц, а по факту 3 недели дома, 5 не дома. Не кому такой график жизни не пожелаю нафиг, так как жизнь реально мимо проходит.

Дальше начались одни проблемы.

Где-то через полгода я хотел подключить проводной интернет, на дворе был 2008 год — это было время развития интернета. Но я столкнулся с проблемой, так как я не был прописан и не являлся хозяином этой квартиры, мне отказали в Таттелекоме — нашем местном региональном провайдере.

Сейчас таких проблем нет, интернет подключают всем желающим даже квартиросъемщикам. Тогда это был один из минусов аренды квартиры. И я тогда нашел выход из ситуации купив usb модем Билайн, которые появились в нашем городе одни из первых.

Про скорость и говорить тут нечего, по счёт 3G и 4G даже и слуха не было, 200мб выделялся на месяц вот и весь трафик, что давался. Мне этого хватало на серфинг по сайтам и не более, видео и музыка была из ряда роскоши.

Ещё из существенных минусов съемной квартиры было то, что раз в год, когда приезжала хозяйка за деньгами, всякий раз поднимала цену за аренду. А то, что мы делали мелкий ремонт по сантехнике и косметический ремонт это не возмещалось, это все делалось для себя. И рано или поздно, съезжая с квартиры ремонт с собой не заберешь. И тут два варианта либо жить в сраче, либо делать ремонт.

Ну и как выгодно снимать или брать жилье в ипотеку? Я считаю лучше второй вариант, плюсы которого:

- Становишься хозяином квартиры, ну или по крайней мере будешь чувствовать себя хозяином;

- За аренду когда вздумается насяльника цену не поднимет, весь график платежей по кредиту уже прописан по месяцам;

- Насяльника не будет приходить с проверкой счётчиков и всякой другой ерундой;

- Весь ремонт в квартире делаешь для себя и от этого зависит комфорт жилья.

Минусы конечно тоже есть:

- Финансовое обременение на долгие долгие годы;

- Поменять жилье в случае дурных соседей, как при съёме квартиры не получится.

Многим людям кажется, что минусов все же больше и они годами живут в съемных квартирах, безуспешно пытаясь накопить на покупку квадратных метров.

С одной стороны они правы, ведь ключевым минусом ипотечного кредитования являются высокие процентные ставки, из-за которых переплата за приобретение недвижимости в определенных случаях может составлять до ста процентов от основного объема кредита.

Также квартиру, купленную в ипотеку, нельзя не продать, не подарить, не поменять до того момента, пока не будут погашены все обязательства перед банком.

С другой стороны, очевидным плюсом ипотеки является то, что она дает возможность довольно быстро получить в собственность подходящее жилье и устраняет необходимость копить деньги.

Важным преимуществом является то, что по завершении оформления ипотечного кредита заемщик может не только проживать в приобретенной недвижимости, но и регистрировать в ней себя и своих близких, так как в этот момент возникает его право собственности.

Наряду с уверенностью в юридической чистоте приобретаемой в ипотеку недвижимости, обязательным ее страхованием и длительным сроком кредитования, возможность рефинансировать ипотечный кредит под меньший процент в другом банке делают такой способ решения квартирного вопроса очень привлекательным.

Ипотека – выгодно или нет

Лучший ответ на этот вопрос – все зависит от ситуации конкретного заёмщика. Советовать что-то, не зная, как обстоят дела у конкретной семьи, практически невозможно, зато можно рассмотреть ситуации, когда ипотека станет оптимальным выходом, а когда от неё лучше воздержаться.

Ипотека не для вас, если:

- ситуация с работой оставляет желать лучшего – заработок колеблется, зарплату задерживают, предприятие нестабильно и есть риск закрытия, отделу грозит сокращение, или заёмщик балансирует на грани увольнения;

- есть другие кредиты – во-первых, ипотека сама по себе представляет собой довольно тяжёлое финансовое бремя, которое сложно будет потянуть наряду с другими займами, а во-вторых, скорее всего, банк все равно не одобрит при наличии других кредитов;

- вполне возможна покупка квартиры за наличный расчёт – если вы не из тех граждан, которые едва-едва наскребают на первоначальный взнос, а имеете существенные сбережения, которых пока не хватает, то лучше подкопить средств и обойтись без ипотеки;

- своя квартира есть, но планируется улучшение жилищных условий через обмен или продажу – как и в предыдущем варианте, лучше подкопить; подсчитайте примерную сумму выручки от продажи текущей квартиры, накопите недостающие деньги и обходитесь без ипотеки;

- нет созаёмщиков и поручителей – ипотека берётся на продолжительный срок, за который может произойти все что угодно, и подстраховка в лице созаёмщика или поручителя крайне желательна; из-за элементарного больничного доход упадёт, и могут возникнуть проблемы, поэтому лучше нести кредитное бремя не в одиночку;

- нет стабильности в плане ПМЖ – если человек по работе или собственному желанию часто мотается из города в город и не определился где хочет осесть, то с ипотекой торопиться не стоит; ипотечное жилье сложно продать, т.к. ещё нужно найти покупателя, который согласится направить свои деньги на погашение вашей ипотеки, а потом ждать, пока будут переоформлены все бумаги и право собственности;

- квартира не жизненно необходима, есть место для проживания, а покупка новой недвижимости рассматривается как вложение средств – в таком случае лучше накопить до полной стоимости квартиры, либо вложиться во что-то другое, что не обяжет отдавать каждый месяц значительную часть своего дохода.

Тем не менее, ипотека – не сущее зло, и в некоторых случаях действительно является оправданным вложением средств. В первую очередь – это актуально для тех семей, у которых жилищный вопрос стоит особенно остро.

Ипотека выгодна, когда:

- вы проживаете на съёмной квартире и объективно понимаете, что арендная плата превышает возможный платёж по ипотеке (чтобы иметь представление, воспользуйтесь ипотечным калькулятором и посчитайте, сколько бы вы платили за квартиру, аналогичную той, в которой проживаете);

- вы можете претендовать на одну из льготных программ (например, для молодых семей), и вам предлагается ипотека по выгодной ставке;

- у вас стабильный белый доход, надёжное положение на работе, и в среднем в месяц остаётся достаточно свободных средств для уплаты ипотечного взноса, однако, жилищный вопрос стоит остро, и нет времени копить;

- у вас есть созаёмщик с хорошим доходом, а также поручители, которые готовы помочь в случае возникновения финансовых трудностей;

- есть средства для первоначального взноса, и есть объективные причины в будущем ожидать свободных денег, которые можно будет направить на досрочное погашение займа.

Подытожим: если есть возможность обойтись без ипотеки и огромных переплат – обходитесь; если же нет, но финансовое положение стабильное и остро стоит вопрос жилья – берите, это лучше, чем впустую тратить деньги на аренду.

Ипотека против коронавируса

Коронавирус ударил почти по всем сфера человеческой деятельности, не стал исключением и российский рынок недвижимости. Что на нём сейчас происходит? Строительные площадки, которые замирали на несколько месяцев, постепенно оживляются, но рабочим на них приходится увеличивать скорость своих работ. Введение санкций от других стран, рост курсов доллара и евро, закрытие границ – всё это негативно сказывается на рынке, а следовательно и на ипотеке тоже.

Однако сейчас, когда финансовый кризис ещё не ударил со всей силы, можно успеть взять ипотеку на выгодных условиях. Застройщики понимают, что многие их проекты находятся под угрозой, и устраивают акции, делают скидки, идут навстречу редким покупателям. Государство со своей стороны тоже делает всё возможное, чтобы сдержать обрушение рынка, – например, уменьшает процентную ставку по ипотеке. Ещё недавно казалось, что ставка ниже 11-12% – это уже удача, сейчас же во многих банках есть льготные программы со ставкой в два, а то и в три раза ниже. Как не воспользоваться таким шансом, когда он только появился и скоро наверняка исчезнет?

Стоит ли брать ипотеку и выгодно ли это?

Прежде чем ответить на этот вопрос, необходимо определиться с термином «выгодно». Его можно трактовать с двух точек зрения:

1. Выгодность по финансовым вложениям.

На первый взгляд все предельно ясно. Ипотечный кредит дается под проценты и в любом случае будет переплата. И тем она больше, чем дольше действие договора. Тем не менее, при грамотном подходе можно максимально снизить этот эффект или обратить его в свою пользу. Например,

- Досрочно погасить ипотеку;

- Внести максимально возможный первоначальный взнос;

- Подобрать жилье ниже рыночной стоимости;

- Приобретенное жилье или его часть сдать в аренду.

2. Выгодность, как возможность приобретения собственного жилья.

К слову, большинство людей приходят к ипотечному варианту, потому что не могут себе позволить оплатить полную стоимость квартиры одним платежом. Как следствие, несмотря на некоторую переплату по финансам, ипотека – это реальная возможность стать владельцем собственного жилья, не имея достаточных средств. Более того, заселившись в новую квартиру, отпадут затраты на аренду прежнего жилого помещения, появится прописка по месту жительства и способ реализовать положенные льготы. Например, средства материнского капитала и государственные субсидии.

Отвечая на главный вопрос темы, стоит ли брать ипотеку, отметим, что ДА. Если не более 40% от заработной платы будет уходить на ежемесячные платежи и отсутствуют предпосылки к ухудшению финансового положения. А также есть средства на первоначальный взнос и есть точная определенность по месту жительства на ближайшие несколько лет.

Собственные риски

Ответственный заемщик, как правило, боится брать жилье в кредит, если компания в которой он работает нестабильна, есть риск увольнения или смены профессиональной сферы. Чтобы быть уверенным в своей платежеспособности оцените надежность вашего рабочего места хотя бы на период действия ипотечного договора.

Не берите ипотеку, если в ближайшем времени планируется переезд.

Можно ли оформить ипотечный займ, имея невысокий уровень дохода? Можно, но стоит учитывать следующее:

- какая сумма будет оставаться после погашения всех обязательных платежей;

- будет ли ее хватать на проживание;

- при минимальном размере платежа срок кредита будет максимально возможным (до 30 лет).

Преимущества ипотечного кредитования.

Стоит отметить, что ряд граждан относятся к ипотеке, как к некой «кабале». Такое суждение возникает из-за переоценки своих возможностей и вступления в кредитные отношения на заведомо отягощающих условиях. На этапе возникновения вопроса, стоит ли брать ипотеку, они не смогли спрогнозировать свое финансовое положение. Как следствие, отдавая 90% своих доходов в качестве ежемесячных платежей, они лишались нормального образа жизни и отказывали себе во многом ради выплаты ссуды.

Конечно, банки не занимаются благотворительностью и выстраивают взаимоотношения с клиентами на выгодных для себя условиях без исключений. В свою очередь, присутствует переплата и иные негативные моменты. Тем не менее, все основные требования прописаны в договоре и могут быть уточнены заемщиком еще до его подписания. Только в случае согласия со всеми пунктами стоит ставить свою подпись.

Хотя, мнения людей разнятся по поводу ипотеки, она, несомненно, обладает рядом преимуществ:

- Не обязательно наличие полной суммы на приобретение жилья.

- Переехать в жилое помещение можно вскоре после заключения договора.

- Оформление в собственность и прописка в ипотечной квартире.

- Предоставление отсрочек по ежемесячным взносам.

- Низкие процентные ставки.

- Наличие ипотечных программ с государственной поддержкой.

- Возможность использовать материнский капитал и иные субсидии.

- Оформление налогового вычета.

- Относительно быстрый процесс заключения сделки.

- Низкая финансовая нагрузка за счет растянутого срока выплат.

- Возможность рефинансирования.

Как видно, положительные стороны делают покупку собственной квартиры значительно доступнее. Вместе с тем, многое зависит от ставок по ипотеке и собственных возможностей.

Ипотека против аренды

Вообще, сравнение ипотеки и аренды конкретно в контексте выгоды, конечно, не очень-то легитимно. Приобретая квартиру в ипотеку, вы, выплатив весь долг, в итоге остаётесь с недвижимостью в собственности. А вот вместе с арендой ваши средства не выливаются никуда. Поэтому обычно два этих варианта сравнивают по другим характеристикам. Аренда делает вас более свободным – вы можете часто переезжать, менять районы и даже города. Аренда не делает вас должником банка, а благодаря этому, говорят, даже дышится как-то легче. Аренда в большинстве случаев не требует затрат на ремонт, мебель, бытовую технику… Также с ней вы можете забыть о налоге на недвижимость. А кроме того, особенно любят замечать сторонники аренды, найти достойную квартиру в аренду легче, чем сравнимую с ней по уровню в ипотеку. В общем, аренда – выбор тех, кто любит свободу. “Ипотечники” возражают на это, что они-то живут в своей квартире, а не в чьей-нибудь ещё, и поэтому свободны как раз они. Но на самом деле это всё-таки не верно. Потому что пока вы выплачиваете ипотечный кредит, настоящий владелец вашей квартиры всё же не вы, а банк.

Однако и этим аргументам находятся контраргументы. Зачем рассказывать, что квартира куплена в ипотеку, если можно коротко и ясно сказать “своя”? А это и статус повышает, и уверенности добавляет, и в социальных учреждениях вроде государственных детсадов и больниц делает вас человеком, а не просто букашкой. К слову о детсадах: своя квартира, пусть даже приобретённая в ипотеку, – хорошее наследство детям, ваш вклад в их будущее. А если о детях вы ещё не думаете, подумайте о собственном комфорте и спокойствии – в собственной квартире, в отличие от арендованной, вы сможете завести кошку или собаку, сделать желанный вами ремонт, да и просто будете лишены нервов о чужом жилье. Если платежи по ипотеке вы вносите исправно, можно не переживать, что вас вдруг попросят освободить помещение, потому что у банка в город переехали родственники, и теперь они хотят жить тут.

Ну и к вопросу выгоды, пусть даже не в долгосрочной перспективе. Отбросим тот факт, что своя квартира – это не только домашний очаг, но часто и выгодная инвестиция. Дело в том, что платёж по ипотеке у вас точно не вырастет

Больше того – может и сократиться, всё в ваших руках, обратите внимание на программы рефинансирования и реструктуризации. А вот арендная плата понижается редко

Сам арендодатель просто по доброте душевной её, понятно, сокращать не будет, да и тенденции рынка в целом к этому не располагают. Вот и выходит, что заявленная “невыгодность” ипотеки по сравнению с арендой легко может быть поставлена под сомнение.

Копим на квартиру самостоятельно

Если в случае с ипотекой можно достаточно легко получить точные данные, и практически до копейки рассчитать все затраты (как текущие, так и будущие) связанные с выплатами, то при самостоятельном накоплении у нас есть несколько факторов, которые достаточно сложно прогнозировать.

В первую очередь это инфляция, которая обесценивает с каждым годом все: от продуктов и одежды до недвижимости. Второе, это рост зарплат и ставки по вкладам. Их тоже нельзя предсказать на таком длительном промежутке.

Однако можно выделить определенную закономерность. Если экономика находится в фазе подъема и стабильности, то начинается рост зарплат и цен на недвижимость. Причем цены на жилье растут намного быстрее средних доходов населения. И наоборот, в кризисные времена именно цены на квартиры начинают падать намного быстрее, чем доходы населения.

В середине нулевых средний рост цен на недвижимость составлял 50-80% ежегодно, в кризис 2008-2009 гг. цены рухнули в 1,5 – 2 раза. Далее рост продолжился, но не так сильно, на затем во 2-й кризис цены опять стали немного снижаться.

В итоге можно вывести некую среднюю кривую роста зарплат и недвижимости, которые на длительных промежутках времени растут примерно одинаково, на размер инфляции.

Будем исходить из этого.

Чтобы накопить самостоятельно нужно будет исходя их наших предположений понять сколько будет стоит квартира через N-ое количество лет. Всем понятно, что текущая стоимость в 1,5 млн. через 5-10 лет будет намного выше. Как ее узнать? Никак. И соответственно сколько лет нужно копить на непонятную стоимость, тоже не ясно.

У нас есть 300 тысяч. Каждый месяц мы должны откладывать по 15 тысяч. В год выходит 180 тысяч. До 1,5 млн. мы доберемся за 6,5 года.

Но инфляция будет каждый год уменьшать покупательную способность денег. Да и жилье будет постоянно дорожать. Поэтому деньги будем вкладывать, чтобы они приносили дополнительный доход. Куда? Нам здесь главное надежность инвестиций. Поэтому остается только или банковские вклады либо государственные облигации. Средняя годовая доходность по ним примерно покрывает инфляцию.

Можно немного схитрить и поступить проще. Вы вкладываете деньги, которые увеличиваются на величину инфляции ежегодно. Одновременно цены на квартиры растут примерно в той же пропорции. Чтобы было понятнее разберем на примере.

У нас есть на руках 20%. Которую мы зафиксировали вложив деньги под проценты.

Итого нам нужно накопить 80% от стоимости жилья или 1,2 млн. Но здесь наступает не слишком радужная картина.

Вы отложите за год – 180 тысяч. Это примерно 15% от необходимой нам суммы. Вкладываете под 8% получаете 195 тысяч. Но это время цена оставшейся доли (80%) вырастет также на 8% или 96 тысяч. В итоге реально вы отложили только 100 тысяч или 7,5% от стоимости квартиры. И так далее из года в год.

Нам нужно найти тот момент, когда суммы отложенных накоплений с начисленными процентами, будет примерно сопоставимо с ценами на аналогичные квартиры в будущем.

Как это сделать? Открываете одновременно два калькулятора сложных процентов и вводите данные:

- Стоимость квартиры – 1,2 млн. (депозит), ежегодная инфляция (рост стоимости недвижимости – процент за период), количество лет.

- Депозит (наши 300 тысяч), процент за период, ежегодные вложения.

Размер инфляции и количество лет должно быть одинаково в обоих случаях. Меняйте их, чтобы добиться того, что конечная сумма будет примерно равна.

Чтобы не утомлять вас долгими расчетами получаем:

Накопление остававшийся 80% от стоимости квартиры займет у вас 11 лет. Это при 8% годовой инфляции. К этому времени сама цена на жилье с 1,5 млн. увеличится до 3,5 млн. За 11 лет вам нужно будет отложить почти 2 млн. рублей.

При снижении годовой инфляции процесс накоплений пойдет немного быстрее. Так если заложить среднюю годовую инфляцию в размере 6%, то нам понадобиться 9,5 лет. К этому времени квартира будет стоить 2,7 млн. А вам придется отложить 1,7 млн.

При 4% инфляции (что вообще маловероятно) для накоплений вам нужно чуть больше 8 лет или около 1,5 млн. денег, которые вы должны отложить за это время. Квартира будет 2 млн.

Не забываем к полученной сумму добавить размер первоначального взноса – 300 тысяч.

После приобретения квартиры у нас также будет право на налоговый вычет. Но так как квартира будет куплена за наличку, то максимальная сумма возврата составит 260 тысяч. Это конечно поможет снизить общую сумму, но никак не повлияет на срок накопления. Деньги вы сможете получать только после покупки.

В итоге свел все в одну таблицу:

| При годовой инфляции, % | Срок накоплений | Сумма накопления, млн. | С учетом возвращенных налогов, млн. |

| 4 | 8 | 1,8 | 1,54 |

| 6 | 9,5 | 2 | 1,74 |

| 8 | 11 | 2,3 | 2,04 |

Стоит ли брать ипотеку — мнение экспертов

В 2015 году был тяжелый финансовый кризис, после которого резко пошли вверх процентные ставки по кредитам. Ипотека выдавалась минимум под 12-17% годовых. В 2016 году рынок стабилизировался. Сегодня займы на покупку жилплощади выдаются даже под 7% годовых, а ставка потребительских кредитов осталась на том же уровне.

На понижение процентной ставки повлияло снижение уровня инфляции. Банки делают все возможное, чтобы стабилизировать Центробанк. В ответ на вопрос, когда стоит взять кредит на жилье, эксперты уверяют, что выгоднее всего делать это в 2018 году.

Еще одна причина, по которой стоит покупать недвижимость сейчас — снижение цен на нее. В Москве квартиры подешевели на 25%. Примерно такое же понижение и в регионах.

Обусловлено снижение цен на жилье следующими причинами:

- снизилась покупательская способность жителей России;

- инфляция растет, а зарплаты не меняются или даже падают;

- обилие предложений на рынке недвижимости, большое количество новостроек;

- партнерство строительных организаций с банками.

Поэтому сейчас самое подходящее время для оформления заема на покупку недвижимости. Особенно это касается лиц со стабильным доходом, имеющих сумму, достаточную для первоначального взноса.

Оценив ситуацию на рынки недвижимости, эксперты дали гражданам несколько советов:

- Не спешите брать заем. Сначала оцените свое материальное положение. Возможно, лучше немного повременить.

- Используйте все положенные льготы, такие как материнский капитал, помощь молодым и малоимущим семьям, а также поддержка военнослужащих и социальная ипотека.

- Лучше всего выбирать надежный и известный банк, несмотря на высокие требования к пакету документов.

- Берите деньги в рублях, а не в долларах. Иначе при внесении каждого платежа вам придется обменивать рубли.

Вывод: стоит ли брать сейчас ипотеку?

В 2021 году зафиксированы самые низкие проценты на ипотеку. Также есть несколько государственных программ, которые позволяют получить кредит под еще более низкий процент.

Будут ли расти ставке по ипотеке в 2021-2022 году?

ЦБ России уже повысил ключевую ставку, и постепенно будет повышать еще. Вслед за этим банки также вынуждены пересмотреть свои ставки и увеличить их. Сейчас ключевая ставка составляет 5%. При этом Центральный Банк планирует удерживать ставку в районе 5-6% некоторое время. Соответственно, в скором будущем можно ожидать новое повышение.

В каком банке выгоднее взять ипотеку?

Выгоднее всего будет выбрать тот банк, в котором у вас есть зарплатная карта. Также оцените свою возможность получить ипотеку с поддержкой от государства и выберите банк, который выдает ипотеку по льготным программам.

Не все банки принимают материнский капитал. Поэтому при наличии маткапитала рассмотрите банк, который принимает его в качестве первого взноса по ипотеке.

Какую квартиру выгоднее брать в ипотеку?

Самым оптимальным вариантом для ипотеки является квартира в новостройке. Ставки на новостройки всегда ниже, и государство также предлагает сниженные проценты на оформление ипотеки в новых домах.

Помимо этого страховать квартиру в новостройке для оформления ипотеки будет намного дешевле, чем вторичку или частный дом.

Где страховать ипотеку?

Заемщик вправе выбрать любую страховую компанию, которая аккредитована для страхования ипотеки банка кредитора. В наших статьях подробно рассказываем об условиях страхования ипотеки для разных банков.

Заранее узнать, сколько будет стоить ваша ипотечная страховка можно по предварительному расчету на онлайн-калькуляторе.