Обращаемся в банк

Большой плюс Совкомбанка в том, что он дает возможность подать заявку дистанционно, через интернет. Не придется ехать в отделение банка своего города и стоять в очереди, ожидая приема специалиста. Чтобы подать заявку онлайн, нужно совершить ряд простых действий.

- Перейти на официальный портал кредитора, его адрес можно уточнить в поисковике.

- На основной странице сайта выбрать раздел о кредитах.

- Внимательно ознакомиться с программами кредитования и подобрать для себя оптимальный вариант.

- Нажать на кнопку заполнения заявки на кредит, она находится внизу.

- Внимательно заполнить все нужные поля и отправить анкету на рассмотрение банка.

Пенсионерам обычно затруднительно пользоваться электронными сервисами, поэтому Совкомбанк принимает заявки в своих отделениях. Для этого нужно подъехать в офис банка с паспортом в рабочее время и заполнить анкету через кредитного менеджера. Если возникнут вопросы по заполнению заявки, специалист подскажет, как правильно это сделать. Дальше происходит отправка документа на рассмотрение, ответа банка следует ожидать до 4 дней.

Требуемый пакет документов для покупки недвижимости с последующим помещением под залог

Полнота требуемого Совкомбанком пакета документов также меняется в зависимости от выбранного типа залогового кредита. Если объект недвижимости приобретается за средства финансового учреждения, а после помещается под залог, заемщику необходимо собрать следующие бумаги:

- Паспорт гражданина РФ.

- Второе удостоверение личности на выбор.

- Справка, подтверждающая наличие официального дохода, его размер.

- Если кредит берет пенсионер – подтверждающее статус удостоверение.

- Копия трудового договора/книжки, заверенная работодателем.

Продавец недвижимости также должен предоставить Совкомбанку ряд документов, дабы заемщик смог взять кредит на ее приобретение:

- Удостоверение личности.

- Бумагу, подтверждающую наличие законного права собственности.

- Справку, говорящую, что продавец недвижимости оплатил коммунальные услуги без оставшихся задолженностей.

- Выписку из паспорта дома.

ПАО «Совкомбанк» оставляет за собой право потребовать дополнительную документацию в зависимости от ситуации заемщика.

Расчет графика платежей кредита «Денежный кредит под залог недвижимости»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 50 250 000,00 | 495 203,42 | 827 825,10 | 1 323 028,52 |

| 02.08.2021 | 49 422 174,90 | 503 280,22 | 819 748,30 | 1 323 028,52 |

| 02.09.2021 | 48 602 426,61 | 494 932,49 | 828 096,03 | 1 323 028,52 |

| 02.10.2021 | 47 774 330,58 | 470 806,21 | 852 222,31 | 1 323 028,52 |

| 02.11.2021 | 46 922 108,27 | 477 821,33 | 845 207,19 | 1 323 028,52 |

| 02.12.2021 | 46 076 901,07 | 454 078,39 | 868 950,13 | 1 323 028,52 |

| 02.01.2022 | 45 207 950,95 | 460 365,57 | 862 662,95 | 1 323 028,52 |

| 02.02.2022 | 44 345 287,99 | 451 580,82 | 871 447,70 | 1 323 028,52 |

| 02.03.2022 | 43 473 840,30 | 399 864,05 | 923 164,48 | 1 323 028,52 |

| 02.04.2022 | 42 550 675,82 | 433 305,77 | 889 722,75 | 1 323 028,52 |

| 02.05.2022 | 41 660 953,07 | 410 560,13 | 912 468,39 | 1 323 028,52 |

| 02.06.2022 | 40 748 484,69 | 414 953,54 | 908 074,98 | 1 323 028,52 |

| 02.07.2022 | 39 840 409,71 | 392 619,05 | 930 409,47 | 1 323 028,52 |

| 02.08.2022 | 38 910 000,24 | 396 231,73 | 926 796,80 | 1 323 028,52 |

| 02.09.2022 | 37 983 203,44 | 386 793,89 | 936 234,63 | 1 323 028,52 |

| 02.10.2022 | 37 046 968,81 | 365 090,27 | 957 938,26 | 1 323 028,52 |

| 02.11.2022 | 36 089 030,55 | 367 504,98 | 955 523,54 | 1 323 028,52 |

| 02.12.2022 | 35 133 507,01 | 346 233,49 | 976 795,03 | 1 323 028,52 |

| 02.01.2023 | 34 156 711,98 | 347 827,62 | 975 200,90 | 1 323 028,52 |

| 02.02.2023 | 33 181 511,09 | 337 896,87 | 985 131,65 | 1 323 028,52 |

| 02.03.2023 | 32 196 379,44 | 296 136,12 | 1 026 892,40 | 1 323 028,52 |

| 02.04.2023 | 31 169 487,04 | 317 407,85 | 1 005 620,67 | 1 323 028,52 |

| 02.05.2023 | 30 163 866,37 | 297 258,71 | 1 025 769,82 | 1 323 028,52 |

| 02.06.2023 | 29 138 096,56 | 296 721,62 | 1 026 306,90 | 1 323 028,52 |

| 02.07.2023 | 28 111 789,66 | 277 035,91 | 1 045 992,61 | 1 323 028,52 |

| 02.08.2023 | 27 065 797,05 | 275 618,80 | 1 047 409,72 | 1 323 028,52 |

| 02.09.2023 | 26 018 387,32 | 264 952,72 | 1 058 075,80 | 1 323 028,52 |

| 02.10.2023 | 24 960 311,52 | 245 978,74 | 1 077 049,78 | 1 323 028,52 |

| 02.11.2023 | 23 883 261,74 | 243 210,12 | 1 079 818,40 | 1 323 028,52 |

| 02.12.2023 | 22 803 443,35 | 224 723,25 | 1 098 305,27 | 1 323 028,52 |

| 02.01.2024 | 21 705 138,08 | 221 029,66 | 1 101 998,86 | 1 323 028,52 |

| 02.02.2024 | 20 603 139,22 | 209 807,69 | 1 113 220,83 | 1 323 028,52 |

| 02.03.2024 | 19 489 918,39 | 185 666,84 | 1 137 361,68 | 1 323 028,52 |

| 02.04.2024 | 18 352 556,71 | 186 889,36 | 1 136 139,16 | 1 323 028,52 |

| 02.05.2024 | 17 216 417,55 | 169 664,26 | 1 153 364,26 | 1 323 028,52 |

| 02.06.2024 | 16 063 053,29 | 163 574,69 | 1 159 453,83 | 1 323 028,52 |

| 02.07.2024 | 14 903 599,46 | 146 871,91 | 1 176 156,61 | 1 323 028,52 |

| 02.08.2024 | 13 727 442,85 | 139 790,50 | 1 183 238,02 | 1 323 028,52 |

| 02.09.2024 | 12 544 204,83 | 127 741,25 | 1 195 287,27 | 1 323 028,52 |

| 02.10.2024 | 11 348 917,55 | 111 841,25 | 1 211 187,27 | 1 323 028,52 |

| 02.11.2024 | 10 137 730,28 | 103 235,42 | 1 219 793,10 | 1 323 028,52 |

| 02.12.2024 | 8 917 937,19 | 87 884,44 | 1 235 144,08 | 1 323 028,52 |

| 02.01.2025 | 7 682 793,10 | 78 236,09 | 1 244 792,43 | 1 323 028,52 |

| 02.02.2025 | 6 438 000,68 | 65 560,01 | 1 257 468,51 | 1 323 028,52 |

| 02.03.2025 | 5 180 532,17 | 47 649,54 | 1 275 378,98 | 1 323 028,52 |

| 02.04.2025 | 3 905 153,19 | 39 767,30 | 1 283 261,22 | 1 323 028,52 |

| 02.05.2025 | 2 621 891,97 | 25 838,21 | 1 297 190,31 | 1 323 028,52 |

| 02.06.2025 | 1 324 701,65 | 13 489,82 | 1 324 701,65 | 1 338 191,47 |

Показать все

Описание

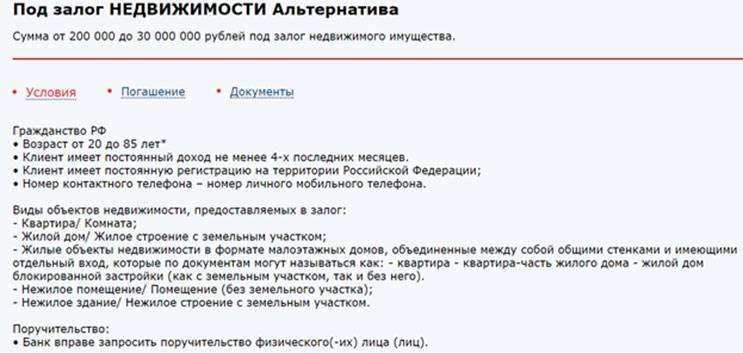

Виды объектов недвижимости, предоставляемых в залог

- Квартира (в том числе расположенные в ЗАТО);

- Квартира (часть жилого дома) с земельным участком;

- Жилой дом с земельным участком;

- Комната (в коммунальной квартире/гостиничного типа);

- Апартаменты;

- Нежилые помещения с отдельным входом, расположенные на первых/цокольных этажах жилого многоквартирного дома.

Поручительство

Банк вправе запросить поручительство физического(-их) лица (лиц).

Созаемщики

Обязательно привлечение в созаемщики по кредитному договору следующих лиц:

- все собственники объекта недвижимости, передаваемого в залог (при общей совместной/ общей долевой собственности);

- даритель по договору дарения, в случае если объект недвижимости, передаваемый в залог, был получен залогодателем по договору дарения, и даритель прописан в объекте недвижимости.

Требования к объекту недвижимости для оформления в залог:

- Не должен находиться в аварийном состоянии, не состоять на учете по постановке на капитальный ремонт/ реконструкцию или снос.

- В отношении объекта недвижимости не должны быть заключены/подписаны какие-либо договоры, в том числе предварительные, направленные на её отчуждение третьим лицам, не должен быть заключен договор дарения.

Вы можете снизить процентную ставку, воспользовавшись услугой

Воспользуйтесь возможностью пересчитать Ваш кредит по более выгодному проценту:

- осуществляйте платежи по кредиту без просрочек и досрочного погашения;

- получите на Ваш счет разницу между оплаченными процентами по Вашей ставке и минимальной ставке от 6,9% при полном погашении кредита.

Пакет документов для займа без подтверждения

Человек, который желает получить заем в Совкомбанке должен заранее подготовить документы. Заемщик должен предъявить:

- Паспорт.

- Страховой номер индивидуального лицевого счета.

- Справку подтверждающую размер дохода.

- Документ о праве собственности на залоговую недвижимость.

- Если человек находится в браке, необходимо дополнительно одобрение супруга/супруги на использование личной информации.

Поручитель предоставляет в банк:

- Паспорт.

- Страховой номер индивидуального лицевого счета.

- Справку подтверждающую размер дохода.

Созаемщик:

- Паспорт.

- Страховой номер индивидуального лицевого счета.

- Документ подтверждающий право собственности на объект недвижимости.

- В некоторых случаях финансовое учреждение запрашивает дополнительно и другие документы.

Что предложат частные компании

Если взять кредит под залог недвижимости с плохой кредитной историей в Москве не получается, то пробуйте обращаться в частные компании:

- Микрофинансовые организации (МФО), занимающиеся микрокредитованием, то есть призванные выдавать займы, в том числе с залогом недвижимости.

- Частные инвесторы, которыми могут становиться даже физические лица, располагающие финансами. Они выдают займы разных размеров и самостоятельно определяют условия выдачи.

- Ломбарды, принимающие в залог имущество, включая недвижимость. Заложив собственность, вы получаете определенную сумму и возвращаете ее в определенный срок уже с процентами.

- Финансовые брокеры обязуются помогать своим клиентам получать подходящие и выгодные кредиты с залогом. Такие организации принимают и рассматривают заявки, на основе запросов заемщиков подбирают для них оптимальные предложения и содействуют при заключении сделок. Сотрудничество с брокером увеличивает шансы на получение денег: заявка передается нескольким кредиторам.

Условия

Итак, какие условия может предложить частная компания? Они определяются непосредственно кредитором с учетом конкретного выбранного продукта, предоставляемой в залог недвижимости, а также платежеспособности заемщика.

Итак, основные условия частных компаний:

- Суммы. В МФО они невелики, но через финансового брокера можно получить крупный кредит, достигающий 80-90% стоимости передаваемой в залог недвижимости.

- Сроки погашения различны и зависят от размеров предоставляемых сумм: небольшие компании предлагают короткие периоды, а более известные организации готовы идти на уступки и продлевать длительность.

- Ставки. Их разбег очень велик: процентные показатели стартуют с 10-12%, но могут доходить до высоких процентов, причем начисляемых не за год, а ежемесячно или даже ежедневно.

Пример успешного частного кредитора – брокерская компания ➥ «MyZalog24», которая предлагает такие условия: до ста миллионов максимально под залог разнообразных типов недвижимости под средние 12% (возможно снижение ставок) на сроки не дольше 30 лет. Доход может отсутствовать, а кредитная история может быть плохой (но без активных просрочек).

Преимущества для заемщиков

Если вы решите оформлять заем или кредит именно через частную компанию, то сможете оценить преимущества такого решения:

- Гораздо больше шансов получить кредит. Заявки частными компаниями одобряются намного чаще, и к клиентам предъявляется не так много требований, как в банках.

- Вполне реально получить требующийся кредит, даже если кредитная история плохая. Вообще, КИ частными компаниями проверяется не всегда, а если и проверяется, то не учитывается в качестве основного показателя кредитоспособности.

- Частная компания не будет запрашивать огромный список документации. Процедура упрощается и ускоряется, что для клиента очень удобно, особенно если кредит нужен срочно.

- Заявки рассматриваются намного быстрее. Вы узнаете решение по своему запросу в течение нескольких часов (иногда даже минут) и получите заемные деньги в этот же день.

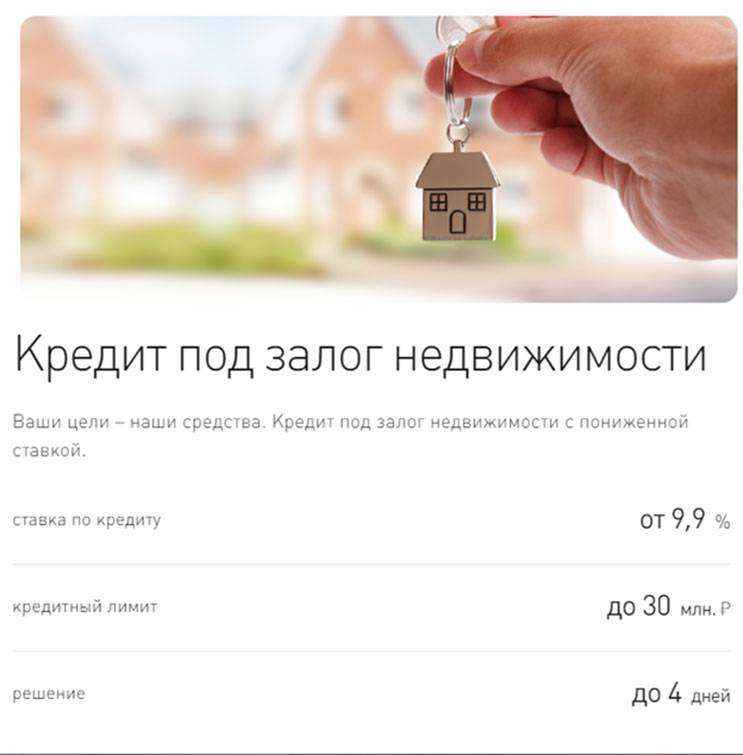

Тарифы: какие есть кредиты под залог недвижимости в Совкомбанке?

В Совкомбанке на выбор клиентов представлено два тарифных плана по оформлению кредита с предоставлением обеспечения. Речь идет о следующих программах:

- «Под залог недвижимого имущества».

- «Альтернатива».

Под залог недвижимого имущества

В рамках данного тарифного плана заемщики могут получить в кредит достаточно крупную сумму денег (до 100 000 000 рублей). Цели расходования разные, например:

- расширение бизнеса,

- ремонт в квартире,

- покупка нового более просторного жилья и др.

Условия кредитования по тарифу «Под залог недвижимого имущества» можно увидеть в таблице ниже.

Под залог недвижимости «Альтернатива»

Заемщики также могут взять ссуду на условиях, предусмотренных в рамках тарифа «Альтернатива». В данном случае будут действовать следующие правила кредитования.

ВНИМАНИЕ. В случае подключения клиента к программе Финансовой защиты применяется понижающий коэффициент, который действует в течение всего этого периода.

→ Оформить онлайн-заявку на «Потребительский кредит»

Кредит под залог недвижимости в Совкомбанке – условия

В банке две программы, по которым можно получить деньги, используя в качестве залога объект недвижимости: та, что предназначена для жителей регионов именуется – Альтернатива, для Москвичей и жителей Подмосковья на сайте кредит фигурирует без дополнительных приставок – под залог имеющейся недвижимости.

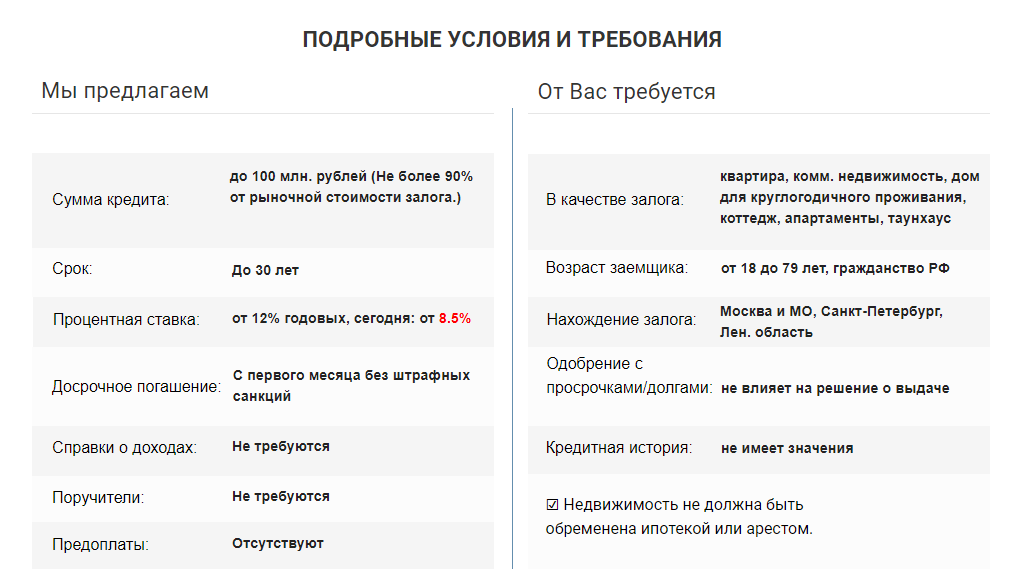

- Лимит: 0,2 – 30 млн. рублей, от 10 до 70% стоимости объекта недвижимости.

- Срок возврата долга: 3, 5 или 10 лет;

- Процентная ставка – 20,4%;

- Залог: объект недвижимости на праве собственности;

- Поручительство: на усмотрение банка;

- Созаемщики: на усмотрение клиента (позволяют получить большую сумму).

- Цель: кредит позиционируется как целевой и средства выдаются клиенту для проведения “неотделимых улучшений объекта ипотеки”.

Какая недвижимость может выступать залогом

В Совкомбанке в качестве обременения рассматриваются разные объекты:

- Квартира или комната;

- Дом на одну или несколько семей (с отдельным входом);

- Строение на земельном участке;

- Нежилое помещение с участком или без.

Чтобы Совкомбанк одобрил жилье под оформление залога, оно не должно:

- Находится в аварийном состоянии или быть включенным в программу расселения/под снос;

- Быть предметом любого соглашения (дарения, предварительного, на отчуждение и т.п.).

Скачать

Процентные ставки и страховка

Стандартный тариф по кредиту под залог недвижимости – 20,4%. Если клиент подключает Опцию Финансовая защита, процент переплаты понижается до 18,9%. Сама по себе защита страхует такие риски, как:

- Смерть;

- Полная нетрудоспособность;

- Обнаружение опасного заболевания;

- Потеря работы.

Особенностью данного страхования выступает присоединение к уже существующему коллективному договору на основании заявления клиента.pdf. Он заключается с Совкомбанком, а не со страховщиком, а потому взносы по нему весьма непривлекательные для участников.

По условиям, стоимость страховки за первый год и последующие зависит от суммы займа:

Ознакомьтесь с тарифами на подключение финансовой защиты

За каждый последующий год взимается оплата 1,5% от остатка задолженности. Процентная ставка при подписании страхового полиса равна 18,9%. Несмотря на пониженный тариф, общая переплата при присоединении к полису будет выше, чем без нее.

Документы для подачи заявки

Для того, чтобы взять кредит наличными под залог недвижимости в Совкомбанке онлайн способов не предусмотрено. При этом, предварительно стоит удостовериться в соответствии к критериям банка. Совкомбанк принимает заявления от лиц, отвечающих таким требованиям:

- Гражданство, регистрация (постоянная/по месту пребывания);

- Возраст: от 20 лет. Можно взять кредит наличными под залог недвижимости даже пенсионерам, так как верхнее возрастное ограничение составляет 85 лет;

- Постоянное трудоустройство;

- Наличие контактных телефонов, включая мобильный.

Чтобы заполнить заявку, необходимо посетить офис с документами:

- Паспорт;

- СНИЛС;

- НДФЛ-2.

Посмотрите: Какие документы нужны, чтобы получить кредит без справок о доходах в Совкомбанке?

Если принято решение привлечь поручителя, от него необходим аналогичный пакет бумаг. От созаемщика не требуется подтверждение дохода, но обязателен документ, удостоверяющий его права на владение жильем.

В банке кредит под залог недвижимости без подтверждения доходов не оформляют. Если отсутствует возможность получить официальную справку, разрешено предоставить данные о доходах на бланке Совкомбанка.

Требования к документам по заявке

Также потребуются бумаги на залоговую недвижимость:

- Подтверждение права на владение (договор на покупку, обмен, дарственная, наследство);

- Регистрация права;

- Выписка из ЕЖД, домовой книги. Необходимы при оформлении ссуды более чем на 1 млн. рублей, в остальных случаях – на усмотрение Совкомбанк.

Если заемщик зарегистрирован в браке, потребуется подтверждение от второй половины на передачу имущества в залог, заверенное у нотариуса. Если имеется брачное соглашение, прописывающее особые принципы взаимодействия относительно имущества, необходимо предоставить его.

Процесс согласования длится несколько дней после передачи бумаг и заявки. Отказ может быть вызван несоответствием недвижимости требованиям банка, его низкая ликвидность, недостаточный уровень дохода или плохая кредитная история.

Лицам с плохой финансовой историей обычно предлагают обратиться к программе Кредитный доктор. Она рассчитана на займ в Совкомбанк в несколько этапов, после чего плохая кредитная история выравнивается. В будущем это дает право рассчитывать на согласование ссуды в любом учреждении.

Отделения и банкоматы Совкомбанка в Москве

Офис № 32 «Молодежный» | Отделение Банкомат | г. Москва, ул. Ярцевская, д. 27, корп. 1 На карте | пн.-пт. с 09.00 до 21.00 сб. с 09.00 до 17.00 банкомат: в режиме работы организации | 8 (800) 200-66-96 |

Офис № 29 | Отделение Банкомат | г. Москва, ул. Люблинская, д. 165 На карте | пн.-пт. с 09.00 до 21.00 сб. с 09.00 до 17.00 банкомат: в режиме работы организации | 8 (800) 200-66-96 |

Офис № 11 | Отделение Банкомат | г. Москва, пр-кт Ломоносовский, д. 4, корп. 1 На карте | пн.-пт. с 09.00 до 21.00 сб.-вс. с 09.00 до 17.00 банкомат: круглосуточно | 8 (800) 200-66-96 |

Тарифы и обслуживание

Для практичности на сайте присутствует онлайн-калькулятор – это специальный инструмент для расчёта возможной суммы займа, срока кредитования, а также переплаты. Что касается качества обслуживания, то на сайте можно связаться с технической поддержкой или же позвонить по указанному номеру. Специалисты колл-центра ответят на все интересующие вопросы и проконсультируют клиента. Менеджеры в банке также оперативно обслуживают клиентов.

Как и большинство банков, доступен интернет-банкинг и мобильное приложение. Это существенно упрощает процесс оплаты и наблюдения за балансом.

В чем преимущества кредитования в Совкомбанке?

Сегодня все чаще банки предлагают выгодные предложения по кредитам клиентам. Но все эти предложения сопровождаются определенными условиями. Главное условие конкретно этого продукта – наличие у вас недвижимости.

Ваша недвижимость будет выступать в качестве залога. Конечно, можно рассуждать таким образом, мол, зачем мне оставлять в залог свою недвижимость, если я могу просто оформить кредит на привычных условиях?

Но преимущество такого предложения от банка «Совкомбанк» заключается в том, что получить кредит на весьма приличную сумму, если оставить в качестве залога недвижимость, будет гораздо проще. То есть, если у вас есть жилье, вам отказали в других банках по кредиту, то почему бы не обратиться в данный банк за займом?

Отметим, что «Совкомбанк» является одним из старейших финансовых учреждений страны – он был создан в начале 1990-х годов, и за время своей работы накопил немалый практический опыт в самых различных видах кредитования. Это надежный банк с безупречной репутацией. И это важнейшее его преимущество, но не единственное.

В чем преимущества:

- Сумма. «Совкомбанк» может предложить вам до шестидесяти процентов от стоимости вашей недвижимости. То есть, если у вас квартира в центре крупного мегаполиса, то вы получить можете действительно приличную сумму. А вообще максимальная сумма равняется 15 миллионам рублей. Меньше семисот тысяч банк не выдает. Поэтому рекомендуем сначала уточнить, сколько стоит ваше жилье, прежде чем подавать заявку на кредит.

- Срок выдачи. Максимальный срок — 30 лет. Такое условие вам может предложить далеко не каждый банк. Но перед тем, как вы определитесь со сроками, сначала стоит узнать, какая процентная ставка будет ему соответствовать. Фиксированной ставки нет.

- Процентная ставка — 14,99%. Очень привлекает, не правда ли? Но не торопитесь со своей заявкой. Поскольку если вы хотите взять кредит под такой процент, то у вас должно быть еще и дополнительное имущество – здесь уже речь идет не только о жилье, но и о транспортном средстве. Остальные требования для такой процентной ставке банальны. Если и рассчитывать на низкий процент, то только владельцам не одного имущества.

На третьем пункте хотелось бы остановиться. Поскольку здесь клиентам предлагают еще две ставки: 18.99% (что тоже неплохо) и 36% (уже немало). Вообще, 36% — это, можно сказать, фиксированная ставка. А вот уже две остальные идут как пониженные.

А раз есть пониженные, то присутствуют и дополнительные требования, связанные с ними. Основное требование мы уже отметили – доп. имущество, а другие условия заключаются по большому счету в дополнительной документации.

Также стоит ознакомиться с «стоп-факторами» перед тем, как рассчитывать на пониженную процентную ставку. В них как раз-таки и заключается «ложка дегтя». Хотя, на первый взгляд, может показаться, что достаточно иметь недвижимость (быть ее владельцем), и кредит обязательно будет выдан, но это не так.

Взять кредит по стандартной ставке (36%) действительно можно, обладая исключительно имуществом и подходя еще под несколько стандартных требований, которые выставляет практически любой банк, но всех такая процентная ставка устроит.

Причем даже на такую ставку стоит рассчитывать только тем людям, кто является владельцем недвижимости в пределах Москвы и ее области. В случае с пониженными ставками региональность недвижимости под залог не меняется.

О выгодности сложно судить, поскольку все зависит от того, на какой срок и какую сумму вы планируете взять кредит. Если вы владеете жильем в Москве, стоимость которого составляет, допустим, 25 миллионов рублей, то ваше жилье попадает под 1 категорию согласно предложению банка.

Соответственно, вам можно рассчитывать и на большой срок кредитования, и на большую сумму. Но в том случае, если у вас во владениях недвижимость за МКАДом, то здесь уже на 15 миллионов вам вряд ли стоит рассчитывать. Такое жилье попадает под третью категорию.

«Совкомбанк» достаточно серьезно отнесся к выбору залога. И это, наверное, главный недостаток банковского продукта.

Таким образом, главным критерием становится именно сам залог, а не заемщик, как в случае с другими банками и их предложениями. Чем лучше жилье, чем лучше его месторасположение и стоимость, тем больше вероятность того, что вы получите кредит на крупную сумму сроком вплоть до тридцати лет.

Какие понадобятся бумаги?

Получить кредит под залог недвижимости смогут клиенты, соответствующие требованиям банка. Они не очень сложные, и большинство людей подходят под данные условия. Заемщиком сможет стать гражданин России в возрасте от 20 до 85 лет. Необходимо иметь постоянное место работы и указать номер своего мобильного для связи. Из данного перечня требований мы можем сделать вывод, что оформить ссуду сможет даже пенсионер.

Какие документы необходимы, чтобы взять кредит:

- паспорт;

- заполненная анкета;

- СНИЛС;

- справка о зарплате по форме банка или 2-НДФЛ.

Оформить заявку можно на сайте в режиме реального времени или в отделении Совкомбанка. Если вы решите привлечь созаемщика или поручителя, от них потребуется аналогичный пакет документов. За исключением случаев, когда другой участник сделки берется как совладелец закладываемой недвижимости. В этом случае нужны только паспорт, анкета и выписка о праве собственности.

Кроме пакета документов заемщика, необходимо собрать бумаги на залоговый объект. Потребуются: выписка из реестра прав на недвижимость, договор основания собственности, справка о прописанных, техническая документация, оценочный отчет и т.д. Полный перечень можно получить у кредитного специалиста.

Если собственность была приобретена в браке, потребуется нотариальное согласие супруга на залог. За исключением случаев, когда оформлен брачный договор, регламентирующий особый порядок владения имуществом. Также могут потребоваться дополнительные документы в зависимости от ситуации.

Проверка недвижимости и рассмотрение анкеты заемщика занимает несколько дней. Банк может отказать по причине недостаточной платежеспособности клиента, низкой ликвидности залога или плохой кредитной истории. Как бы то ни было, узнать истинное основание отказа невозможно, потому что у банка есть право его не разглашать.

Несостоявшийся заемщик может обратиться к программе улучшения банковской истории «Кредитный доктор». Она проходит в несколько этапов. После успешного завершения последнего из них клиент может вновь обратиться за кредитом.

Тарифы

| Максимальная сумма кредита | 30 000 000 руб. |

| Минимальная сумма кредита | 200 000 руб. |

| Срок кредита | От 3 до 10 лет |

| Процентная ставка | От 11,9% до 18,9% |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | До 1 дня |

| Справки о доходе | Обязательно |

| Кредитная история | Любая |

| Страхование | По желанию При отказе от страховки к ставке прибавляется 2,75% |

| Прописка в регионе банка | Да |

| Способы получения | На счет в Совкомбанке |

| Способы погашения | Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России Платно: сторонние банки и платежные системы |

| Залог | Под залог недвижимости |

| Поручительство | Без поручителей Банк вправе запросить поручительство по итогам рассмотрения заявки |

| Пеня при просрочке | 0,05% в день от суммы просроченной задолженности |

Что можно предоставить в качестве залога

Залог призван подтвердить готовность клиента банка погасить задолженность в будущем. Кредитные учреждения принимают в качестве залога разные виды имущества.

Это может быть любая недвижимость. Подойдёт квартира, дом, офисное помещение, приусадебный участок. Чем выше цена объекта, тем больше шансов получить ссуду.

Кредит под залог с плохой кредитной историей некоторые заведения, особенно ломбарды, оформляют, если клиент указывает в договоре транспортное средство. В этом случае можно претендовать на сумму до 60% от нынешней стоимости объекта. Но ставка по кредиту невыгодная – 50-60% и больше.

Что касается акций, векселей, облигаций, банки склонны принимать собственные ценные бумаги. Граничная сумма ссуды – 80% от рыночной стоимости ценных бумаг.

Финансовые учреждения отвечают положительно на заявки заёмщиков, желающих взять деньги в долг под залог драгоценных металлов. Плохая кредитная история отходит на второй план, когда речь идёт о мерных слитках или инвестиционных монетах.

В ломбардах предоставляют средства при обеспечении клиентом долговых обязательств ювелирными украшениями из золота и платины. Существенный минус сотрудничества с ломбардами – минимальный займ предоставляется под высокий процент.

Как страхование влияет на процент?

Для понижения процентной ставки клиентам предлагают заключить договор страхования жизни. При наличии полиса процент будет 18,9%, без него – 21,65%. Страховыми рисками по договору являются:

- смерть заемщика;

- получение инвалидности, не позволяющей работать;

- опасное заболевание;

- утрата работы.

Договор оформляют не со страховой компанией, а с самим Совкомбанком по коллективному страхованию. Для этого клиенту необходимо заполнить заявление, подключение к программе происходит исключительно добровольно. Стоимость полиса в первый год выплаты составляет от 2% до 9,9% в зависимости от суммы кредита.

Например, если вы взяли в банке 200 тысяч рублей, за страховку придется заплатить 19 800 рублей, если 4 млн. рублей – 80 тысяч рублей (на 12 месяцев). В последующие годы ставка фиксированная 1,5% от остатка задолженности. Таким образом, переплата оказывается просто огромной, и даже понижение процента не способно покрыть эти затраты.

Заключение

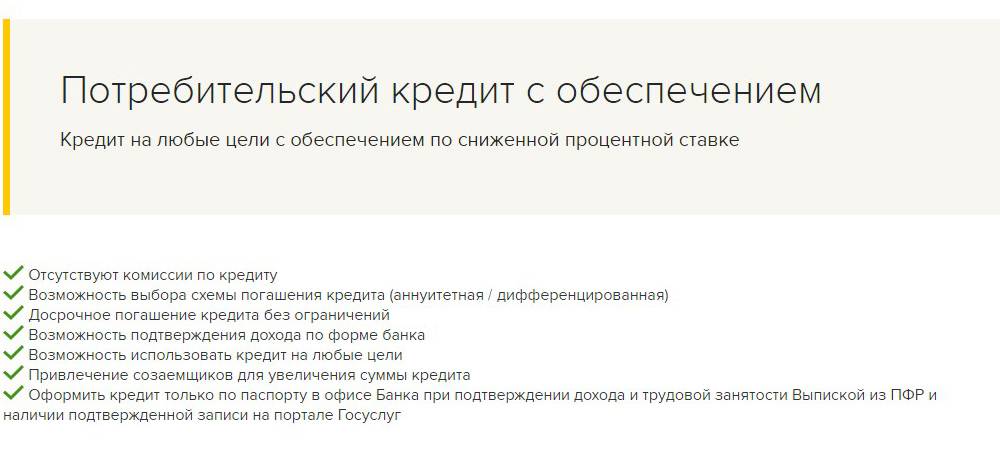

Мы ознакомились с программой нецелевого кредита наличными под залог недвижимости. Условия, требования к заемщику и предмету обеспечения, а также прочие параметры такой ссуды не отличаются от традиционной ипотеки. Почему в таком случае следует отдать предпочтение кредиту с обеспечением, а не оформить стандартный потребительский займ по двум документам?

В пользу первого выступают преимущества:

- Залог гарантирует более низкую стоимость кредита.

- Заемщикам доступны крупные суммы средств.

- Обеспечение повышает ваш кредитный рейтинг, вы получаете больше шансов на положительное решение.

- Недвижимость остается застрахованной от риска утраты и повреждений.

- Если для получения нужной суммы дохода клиента недостаточно, он имеет право привлечь созаемщиков.

Видео: Нюансы займов под залог недвижимости.

Учитывая лояльные требования Совкомбанка к клиентам и предмету обеспечения, кредит под залог недвижимости следует признать не менее доступным, чем другой вид финансовой помощи. При этом выгодная процентная ставка и различные льготы позволяют выплачивать долг без ущерба семейному бюджету.