Подробнее о страховании дома и дачи

25.02.19 09:43 Мы предлагаем две программы страхования.

Этот продукт для страхования домов нижнего и среднего сегмента, построенных в садоводческих товариществах, поселковых населенных пунктах, деревнях, селах, а также коттеджных поселках. Такой полис позволяет застраховать большинство типов строений, в том числе дачу и хозяйственные сооружения. Страхование дачи или дома по программе «Росгосстрах-дом «Актив» особенно актуально для тех, кто привык отдыхать за городом только в теплый сезон и на остальные месяцы в году вынужден оставлять недвижимость без присмотра.

- Мы помогаем точно и быстро определить стоимость страховки дачи и имущества.

- Заключайте договор оперативно без заявления.

- Вы можете застраховать дом, хозяйственные постройки, внутреннюю и внешнюю отделку помещений, движимое имущество и особо ценные предметы, инженерию и оборудование, а также гражданскую ответственность при эксплуатации построек (включая причинение вреда жизни, здоровью и имуществу третьих лиц).

- Выплачивайте страховую премию единовременно или в рассрочку.

Это программа страхования частных домов с индивидуальным архитектурным решением и дизайном отделки помещений. Полис «Росгосстрах-дом «Престиж» можно оформить на коттедж, расположенный в охраняемом поселке.

Страхование дачных домов в «Росгосстрахе» — надежная защита в непредвиденных ситуациях.

- Максимально гибкие условия страхования эксклюзивных построек.

- Отсутствие обязательных объектов.

- Индивидуальный подход к каждому клиенту, выбравшему страхование загородного дома.

- Страхование дорогостоящего имущества (коллекций, предметов антиквариата и пр.).

- Страхование внешних объектов (оборудование).

Цену страхования дома и другую подробную официальную информацию по данному продукту можно узнать у специалистов «Росгосстраха».

Ознакомьтесь . В дополнение к страхованию дачи, загородного дома или квартиры теперь можно застраховать любое домашнее имущество: предметы мебели, бытовую технику и др. Программа «Росгосстраха» страхует домашнее имущество от широкого спектра рисков.

Правила добровольного и обязательного страхования имущества граждан

Обязательное страхование квартир и домашнего имущества для физлиц не прописано законодательно. Но при работе с гражданами банки все чаще применяют вмененное страхование, в частности, когда речь идет об ипотечном займе либо крупной сумме заемных средств. Таким образом банк страхует себя от непредвиденных рисков, но оставляет за заемщиком право выбора компании-страховщика. При страховании личного имущества физические лица могут самостоятельно решать, страховать им свое жилье и ценные вещи либо нет. Под добровольное имущественное страхование подпадают мебель, картины, предметы роскоши, антиквариат, гаджеты и техника, прочее.

Страхование ипотеки также носит добровольный характер. В полис можно вписать, как само здание дома, так и его отдельные элементы, инженерные коммуникации, отделку и все имущество, находящееся внутри помещения. Получить полный перечень объектов страхования имущества от несчастных случаев можно у страховщика. Опыт показывает, чем крупнее страховая компания, тем более расширенный пакет услуг она предлагает своим клиентам.

Обязательное страхование

Условия, порядок и единые правила определяются законами РФ. Особенности — автоматичность (происходит по мере регистрации объектов и субъектов в различных государственных органах), бессрочность (действует, пока существует субъект, объект страхования или не изменится законодательство). Размер платежей устанавливает закон, который действует для всех, независимо от доходов, стоимости имущества и других факторов.

Виды обязательного страхования:

- Медицинское (ОМС) — личное страхование здоровья. Обеспечивает возможность получения медицинской помощи за счет средств государственного бюджета в любом государственном медучреждении при наступлении страховых случаев. Финансирование — взносы работодателей, бюджетные средства. Полис действует по всей территории РФ. Застрахованные лица — граждане РФ, иностранцы.

- Социальное — защита интересов людей, потерявших способность трудиться (больничные листы, инвалидность, безработица). Осуществляется на средства фондов — ФСС, ФОМС, ПФР, доходы которых формируются за счет отчислений страхователей (сумма отчислений закреплена законодательством), при недостатке средств — трансферт из федерального бюджета.

- Пенсионное. Работающие граждане (официальное трудоустройство) открывают индивидуальные лицевые счета, куда работодатель при выплате зарплаты отчисляет страховые взносы, установленные законодательством. Накопительная часть этих средств находится в распоряжении Государственной управляющей компании, а застрахованное лицо определяет способ инвестирования. После выхода на пенсию человек получает ежемесячные выплаты, исходя из размера зарплаты, рабочего стажа.

- ОСАГО — страхование гражданской ответственности владельца ТС. Защищает автомобилиста от непредвиденных трат при ДТП. Без полиса ОСАГО нельзя садиться за руль. Стоимость полиса зависит от региона регистрации, мощности авто, возраста, стажа водителя, количества лиц, имеющих право управлять ТС. Максимальный размер выплат — 400 000 руб. Приоритетная форма компенсации — восстановительный ремонт. Разницу между реальным ущербом и суммой выплаты виновник аварии доплачивает из собственных средств.

- Банковские вклады. Страховка обеспечивает гарантированные выплаты частным вкладчикам через фонд гарантирования в случае отзыва банковской лицензии, банкротства финансовой организации. При наступлении страхового случая клиенты получают 100% от суммы застрахованного вклада (но не более 1,4 млн. руб. по всем вкладам в одном банке).

- Пассажирское — личное страхование от несчастных случаев. Распространяется на пассажиров общественного транспорта (за исключением международных маршрутов). Взносы уплачивает пассажир при покупке билета. Страховка действует, пока человек находится на вокзале и в пути. Билет — документ, по которому СК выплатит возмещение пострадавшему.

- Ответственность. Владельцы шахт, металлургических заводов, складов нефтепродуктов и других опасных производств обязаны страховать гражданскую ответственность на случай причинения вреда в результате аварии. Страховая сумма по договору страхования ОПО — от 10 млн. до 6,5 млрд. руб. (в зависимости от степени опасности объекта).

- Жизнь и здоровье представителей опасных профессий — служащие МВД, военные и другие категории.

Ренессанс

Плюсы

- оперативность

- прозрачные условия страхования

- огромный выбор сервисов

- для всей семьи

Минусы

случается очередь в офисе и на горячей линии

Выгодное страхование жизни предлагает компания «Ренессанс Жизнь», с 2004 года работающая на рынке страхового продукта и являющаяся одним из признанных лидеров. Компания следует западным стандартам качества услуг по страхованию жизни, технологий и сервиса, способствует экономическому развитию и процветанию своих клиентов. Одним из преимуществ компании, помимо выгодных цен и условий, является наличие офисов во многих городах страны. Но на сегодняшний день необязательно посещать офис, чтобы купить страховку, так как услуга доступна онлайн на официальном сайте Ренесанс Страхование, а также на агрегате ПОЛИС812.

Параметры договоров НСЖ

Сроки

В США программу накопительного страхования жизни можно вступить вплоть до 101 года. Есть продукты, которые при достижении такого почтенного возраста страховые возвращают все накопления, а еще дополнительно – такую же сумму сверху.

В России подобных программ нет и сроки страхования ограничены. Предельный возраст для участия в НСЖ часто ограничен выходом на пенсию или составляет максимум 65 -70.

В среднем сроки заключаемых договоров НСЖ составляют 6-10 лет.

Взносы

Все взносы, которые поступают на НСЖ состоят из двух частей:

- Рисковая.

- Накопительная.

То есть не все взносы идут в счет накоплений. Часть из них (около 1%) идет на рисковое страхование. Это гарантирует выплату страховой суммы при наступлении определенного страхового случая. Чем выше отчисления по рисковому компоненту, тем на большую сумму застраховано лицо.

Если клиент доживает до окончания договора НСЖ без серьезных потерь здоровью, то платежи в часть рисковой страховки сохраняются за страховой компанией. Они не формируют накопления и клиенту не возвращаются.

Накопительная часть – основной компонент взносов. Это все то, что накапливается у клиента и выплачивается ему по завершению договора.

Минимальный размер ежемесячного платежа составляет 50 тыс.р. в год.

Взносы по договорам перечисляются ежегодно, но возможно раздробить их на мелкие части и переводить ежемесячно. Но взносы необходимо производить регулярно по условиям договора. Изменять сумму взносов или сроки можно только после предварительного согласования со страховой компанией (СК, в свою очередь, идет на пересмотр графика неохотно и фактически изменить сумму взносов или иные условия договора — нереально).

Доходность

В договорах НСЖ фигурирует два вида доходности:

- гарантированная;

- дополнительная.

Гарантированная доходность включается в договор НСЖ. Она обычно на порядок ниже, чем по банковским вкладам и составляет в среднем 3,5-4%. На эту сумму можно ориентироваться, чтобы рассчитать потенциальную доходность на случай наступления страхового события.

Дополнительная доходность возможна, если страховая компания получит в период действия договора прибыль от инвестиций в ценные бумаги и иные инвестиционные продукты. Она может быть и 100%, а может быть и нулевой. Если страховая компания не выплатит инвестиционную доходность, никакой ответственности она не понесет.

На практике полученная гарантированная+инвестиционная доходность редко превышает 6%. Но страховые компании не виноваты в столь низкой доходности: они обязаны придерживаться консервативной стратегии вложения денег (депозиты, облигации) и не могут чрезмерно рисковать. У таких инструментов не может быть высокой доходности.

Сложный процент (аналогичный депозитам) в договорах страхования отсутствует, а большую часть доходности забирает СК.

Сам клиент не может выбрать способы инвестирования своих накоплений в рамках НСЖ. В рамках ИЖС клиенту доступен выбор степени риска инвестирования в зависимости от инструментов страховой компании. В договоре также указывается коэффициент участия застрахованного – сколько процентов от полученного дохода он получит.

Но фактически доходность по договорам ИЖС оказалась крайне низкой (а часто и нулевой), что заставило многих инвесторов отказаться от таких договоров. И спрос перераспределяется в пользу НСЖ.

Страховые случаи

Перечень ситуаций, на которые распространяется страховка, должен быть указан в страховом договоре. Обычно страховка действует при наступлении следующих случаев:

- Человек не дожил до окончания договора и погиб в результате ДТП (выплачивается повышенная страховая сумма), несчастного случая и иной причины. Договор НСЖ досрочно прекращает свое действие и страховая сумма выплачивается выгодоприобретателям.

- Установление инвалидности 1,2 группы. Договор НСЖ продолжает действовать, но без обязательных взносов со стороны застрахованного лица. То есть страховая компания вы завершению договора выплатит ему всю сумму, которая предполагалась при его заключении. Даже если человек сделал всего один платеж в счет НСЖ.

- Дожитие до окончания договора.

Опциональные выплаты: страховые компании могут внести дополнительные риски в договор: первичная диагностика смертельных болезней (рака, инсульта и пр.), получение телесных повреждений и пр.

Есть ли недостатки

Ключевым «минусом» подобных страховых услуг является неосведомленность предпринимателей, а также ограниченный пакет услуг в этом секторе. Специфика работы на отечественном рынке — недальновидность многих предпринимателей, которые рассчитывают исключительно на быстрое получение прибыли, не задумываясь о возможных угрозах

Кроме того, страхование имущества, персонала и предпринимательских рисков обычно считается ненужной статьей расходов, а не важной составляющей успешного бизнеса

Сейчас появляется хорошая тенденция, когда открытие даже небольших компаний или торговых точек предусматривает обязательное оформление страхового полиса. Подобный настрой дает надежду на развитие страховых услуг в стране, стабильность малого и среднего бизнеса.

Лучшие компании для страхования частных домов

Важно не ошибиться с выбором страховщика. Страховых компаний работает все больше

Лучше всего доверить свое имущество проверенной организации, которая на рынке уже не первый год и заслужила хорошую репутацию. Самыми популярными считаются следующие страховые компании:

- Ингосстрах. Организация имеет более чем семидесятилетний опыт в страховой отрасли и большое количество представительств как в РФ, так и в других странах. Владельцам недвижимости предлагается несколько пакетов. Пакет «Платинум» предназначен для страхования дорогих построек, пакет «Экспресс» — это более бюджетный вариант. Пакет «Фридом» используется в том случае, если стоимость объекта не превышает 6 миллионов рублей.

- Росгосстрах. Компания является одним из лидеров на рынке и предлагает различные страховые программы. Оформить страховку можно в режиме онлайн через сайт организации. Стразовой полис можно получить как в офисе страховщика, так и через доставку на дом.

- Альфа-страхование. Работает на рынке больше 20 лет и имеет более 300 филиалов. Застраховать в данной компании можно практически любое имущество. Это может быть загородный дом, дача, особняк, недостроенное здание и так далее.

- Ингвар. Страховщик работает с 1993 года и предлагает различные направления страхования. Заслуживает внимания программа «Феникс Дом», включающая различные риски и дающая возможность застраховать отдельные элементы и конструкции.

- Insone. Агентство предлагает клиентам максимально быстрый и простой процесс оформления страховки. Можно обойтись без предварительной экспертной оценки имущества. Клиент можно выбрать страховые риски сам. Количество страховых программ достаточно большое, а стоимость их вполне доступная.

Добровольное страхование медицинских расходов

Страхование медицинских расходов – это мало распространенный вид страхования в Беларуси. Белорусы, имеющие возможность лечиться бесплатно, в большинстве своем не готовы тратиться на полис. И напрасно: такая страховка гарантирует квалифицированную медицинскую помощь в максимально короткие сроки и удобное для вас время, в том числе и в частных медицинских центрах.

В Беларуси есть несколько компаний, которые предлагают добровольное страхование медицинских расходов для физических лиц. Среди этих компаний: ТАСК, БЕЛКООПСТРАХ и Белгосстрах. Большинство других компаний, работающих на рынке Беларуси, предоставляют страхование медицинских расходов только для юридических лиц – некоторые работодатели страхуют своих сотрудников. При выборе страховой медицинской программы вы можете сами выбрать клиники, в которых хотите обслуживаться: государственные, частные или и те, и другие, вплоть до указания конкретного учреждения.

Страховым случаем по договору добровольного страхования медицинских расходов является обращение за услугами в медучреждение. Например, за получением консультации, для лечения болезни или травмы, диагностики, профилактики и так далее.

При таком виде страхования очень важно тщательно обдумать вопрос страховой суммы. Взнос по договору страхования при страховой сумме 2 000 рублей по базовой программе составит от 170 рублей в год

Это значит, что, оплатив 170 рублей, вы можете получить медицинские услуги на сумму не более 2000 рублей. Расходы, превышающие эту сумму, оплачиваются самостоятельно

В целом, по любой программе страхования (это касается не только медицинских расходов) размер страхового взноса рассчитывается индивидуально и зависит от многих факторов: страховой суммы, возраста, рода деятельности, наличия действующих договоров страхования и так далее. Как правило, оплата страхового взноса возможна в рассрочку или единовременно. При этом единовременная оплата нередко обходится дешевле.

Преимущества страхования в СК «Согласие»

Мы изучаем рынок страхования и с уверенностью можем говорить о преимуществах страхования квартиры в СК «Согласие».

- Гибкие условия страхования и широкое покрытие

- Низкие тарифы

- Не установлены лимиты по выплатам за конструктивные элементы, внутреннюю отделку и инженерное оборудование. Квартира застрахована целиком

- В отношении внутренней отделки строения — система возмещения «новое за старое»

- Возмещается стоимость получения всех необходимых справок из компетентных органов

Получить дополнительную информацию можно по телефонам, 8 или в любом офисе СК «Согласие».

Чтобы оставить заявку на страхование, заполните форму ниже.

Что собой представляет страхование бизнеса

Предложение страховой компании по защите вашего бизнеса стоит рассматривать не как дополнительные затраты, а в качестве гаранта финансовой безопасности. При этом различают разные типы рисков, в зависимости от которых и составляется договор страхования, прописывается возможный алгоритм действий при наступлении страхового случая. Предпринимательские риски можно разделить на две большие категории: внешние (не зависящие от владельца) и внутренние, когда угроза потери прибыли вызвана ошибками планирования, задержкой поставок и другими рабочими моментами. Кто предоставляет услуги страхования бизнеса? Обычно это крупные страховые компании, не первый год работающие в этом сегменте.

Резюме

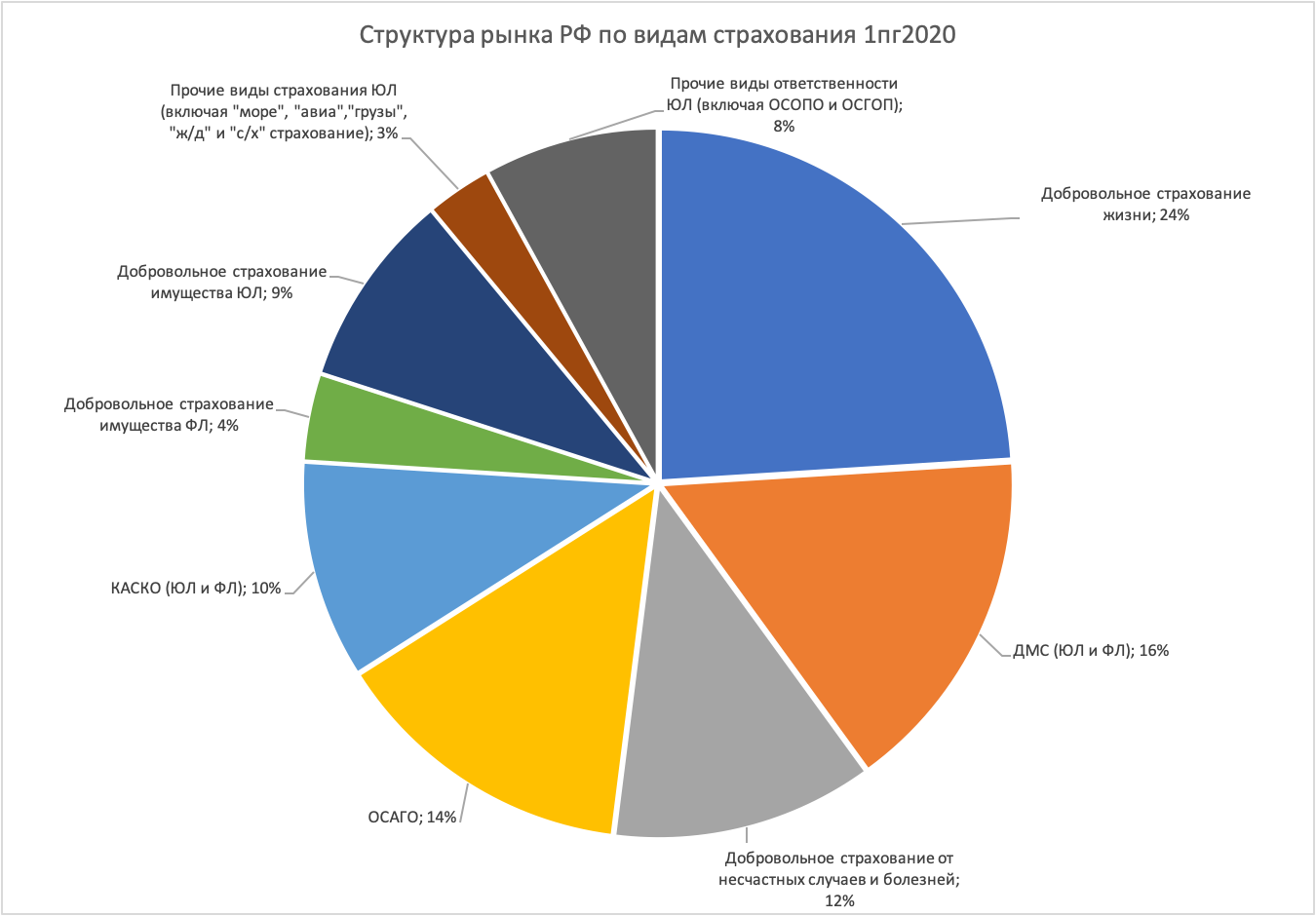

Компании активно переводят в онлайн все клиентские сервисы – от продаж до урегулирования. 80 % респондентов собираются применить новые ИТ-продукты или усовершенствовать уже существующие. Половина из них сосредоточится на внедрении актуальных решений для сайта, мобильного приложения и «Личного кабинета». Невзирая на предполагаемое сокращение рынка страхования, электронный сегмент в 2020 году ожидает скачок. И пандемия лишь ускорит сложившуюся тенденцию к опережающему развитию онлайн-канала. По прогнозу агентства «Эксперт РА», объем премий без учета ОСАГО по итогам 2020 года достигнет 30–35 млрд рублей.

Компании стремятся перевести в онлайн весь цикл работы с клиентом. Опрос участников страхового рынка, проведенный агентством «Эксперт РА» по итогам 2019 года, показал, что доля страховых компаний, которые применяют ИТ-решения, связанные с использованием Интернета, в процессе продаж страховых продуктов близка к 100 %. 85 % компаний предоставляют клиентам возможность на своем сайте или в мобильном приложении произвести расчет и покупку страхового полиса, 58 % респондентов – подать заявку на урегулирование страхового случая через сайт или мобильное приложение. И доля таких компаний на рынке неуклонно увеличивается. Почти половина опрошенных позволяет своим клиентам полностью урегулировать страховой случай через дистанционные сервисы без посещения офиса компании.

Сегментация канала онлайн-продаж меняется. Лидирующий сегмент – страхование автокаско – опустился по доле во взносах по электронному страхованию до минимального за всю историю значения – 24,3 % за 2019 год. Крупнейшими видами страхования по доле премий за 2019 год также стали страхование имущества физических лиц (20,2 %) и страхование выезжающих за рубеж (16,7 %). Существенное увеличение доли во взносах за 2019 год отмечается по страхованию жизни, ипотечному и прочим видам кредитного страхования, а также страхования финансовых рисков. Эти виды составляют превалирующую часть «прочих видов страхования» в рассматриваемой в исследовании классификации. По оценкам агентства «Эксперт РА», суммарный объем сегмента электронного страхования без учета ОСАГО в 2019 году по сравнению с 2018-м вырос на 40 %, достигнув 17 млрд рублей.

В 2020 году продолжится тенденция к опережающему развитию электронного страхования. В то время как агентство прогнозирует сокращение премий на страховом рынке в целом по итогам 2020 года, электронное страхование ожидает очередной значительный скачок. Объем премий без учета ОСАГО по итогам 2020 года достигнет 30–35 млрд рублей. Текущая ситуация с коронавирусом подтвердила еще большую значимость и актуальность электронного страхования. Те компании, которые активно использовали онлайн-канал продаж еще до эпидемии, значительно легче преодолели период ограничений и самоизоляции. Мы считаем, что интенсивное перераспределение страховых премий из других каналов в пользу онлайна продолжится, а пандемия лишь ускорит этот процесс.

Какие преимущества

Страхование бизнеса от рисков не является абсолютной гарантией от банкротства, не поможет волшебным образом сделать бизнес процветающим, но имеет много несомненных достоинств.

Страховая защита поможет:

- Минимизировать риски убытков на ранних этапах запуска своего дела. В начале работы небольшую компанию может «потопить» даже один оптовый заказчик, вовремя не рассчитавшийся за партию товара. Оформление страховки позволит получить необходимую материальную помощь в таких случаях, чтобы хотя бы восстановить активы.

- Удержаться на плаву в непредвиденных ситуациях. Кражи, пожары, стихийные бедствия — все это моментально погубит небольшой бизнес, ведь средств на восстановление уйдет немало. Страховка в таких случаях просто незаменима, позволит быстро восстановить утраченное имущество, отстроить и наладить производство.

- Защита персонала позволяет не только работодателю чувствовать себя уверенней, но и повышает престиж фирмы, ценность работников и помощь в экстренных ситуациях.

Нередко компании терпят крах от совершенно непредвиденных причин. Например, после появления инновационных технологий, нового продукта или ускорения/удешевления производства за счет обновления материально – технической базы конкурентов. Это в одночасье выводит компанию из строя, делает ее аутсайдером в борьбе за клиента. Подобные случаи нередки, а предотвратить их очень сложно. При оформлении страховки подобные инновационные риски обязательно учитываются, поэтому компенсация позволит переналадить производство, либо уйти в другую сферу услуг.

Страховой дом ВСК

Плюсы

- хороший сервис

- большой объем услуг

- скидки

- быстрое оформление

- низкие цены

Минусы

предоставление неполной информации сотрудниками банка

ВСК предоставляет несколько программ страхования здоровья и жизни, главная из которых — организация медицинской помощи при необходимости лечения за границей. Существуют семейные страховые продукты, включающие самые распространенные риски. Компанией разработана медицинская онлайн-помощь, предусматривающая круглосуточную дистанционную консультацию лучших врачей из любой точки мира, а также медпомощь при ДТП, укусе клеща и еще несколько важных для здоровья программ.

Как правильно застраховать дом или дачу и сколько это стоит

› › › Вместе со спокойствием и верой в завтрашний день обзаведение недвижимым имуществом приносит своим хозяевам еще и дополнительные хлопоты и даже страхи – родные стены нуждаются в поддержании жилых условий, регулярном ремонте, оплате коммунальных услуг и прочем. Поэтому сейчас очень актуальна услуга страхования недвижимости.Страхование применяется для придания уверенности владельцам недвижимости, обеспечивает компенсацию при наступлении страхового случая: пожара, ограбления, хищения, разрушения и воздействия иных сил.

Как правильно застраховать дом и как происходит процедура страхования домов и дач, вы узнаете из данной статьи. Страхование — отношения между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц при наступлении определённых событий (страховых случаев) за счёт денежных (страховых) фондов, формируемых из уплачиваемых ими страховых взносов.Менталитет россиян устроен таким образом, что лишние расходы вдобавок к и без того дорогостоящей недвижимости кажутся им не уместными. Страховые услуги воспринимаются как очередной способ вытянуть из кошельков средства.

На страховании в России привыкли экономить.

Излюбленное нашими согражданами «пронесет» пользуется большой популярностью.Как бы то ни было, цифры на практике показывают: высокий процент недвижимости продолжает разрушаться и терять свои функции вследствие природных происшествий и действий злоумышленников.Частично, либо в полном объеме устранить понесенные убытки возможно с помощью страхования имущества. Получив полис в страховой фирме, вы обретаете уверенность, ведь при возникновении страхового случая компания покрывает ваши потери.Перед тем как застраховать дом или дачу от пожара, надо узнать:

- от каких рисков страховать имущество;

- есть ли возможность получить скидку на страхование дома от пожара.

- какую страховую выбрать в качестве страховщика;

При предварительном изучении этих моментов появляется возможность минимизировать расходы и подобрать подходящий для вас пакет страхования.Может пригодиться:В сущности, страхование дома – один из эпизодов страхования недвижимости

В связи с этим закономерно заметить, что полис можно получить практически в каждом страховом агентстве страны, не считая компаний с узкой специализацией, имеющих в своем арсенале услуг одно автострахование, к примеру.Приведем основные критерии, на которые стоит обращать внимание при выборе страховой фирмы:

рекомендации — мнения клиентов компании

Обращайте внимание не только на положительные, но и на отрицательные отзывы. размер страховых выплат — средства, уплаченные организацией в страховых случаях своих страхователей. Эти данные представлены в открытом доступе на официальном сайте фирмы, а также на интернет-ресурсах независимых аналитиков; период работы компании — не менее 5-10 лет, так снижается вероятность потери денежных средств за полис так называемой однодневной фирмы;

Эти данные представлены в открытом доступе на официальном сайте фирмы, а также на интернет-ресурсах независимых аналитиков; период работы компании — не менее 5-10 лет, так снижается вероятность потери денежных средств за полис так называемой однодневной фирмы;