Общие сведения

Тогда нам необходимо будет выплачивать компенсацию за причиненный ущерб из своих сбережений. Но если заранее застраховать свою гражданскую ответственность, то выплачивать деньги и покрывать убытки будет уже страховая компания.

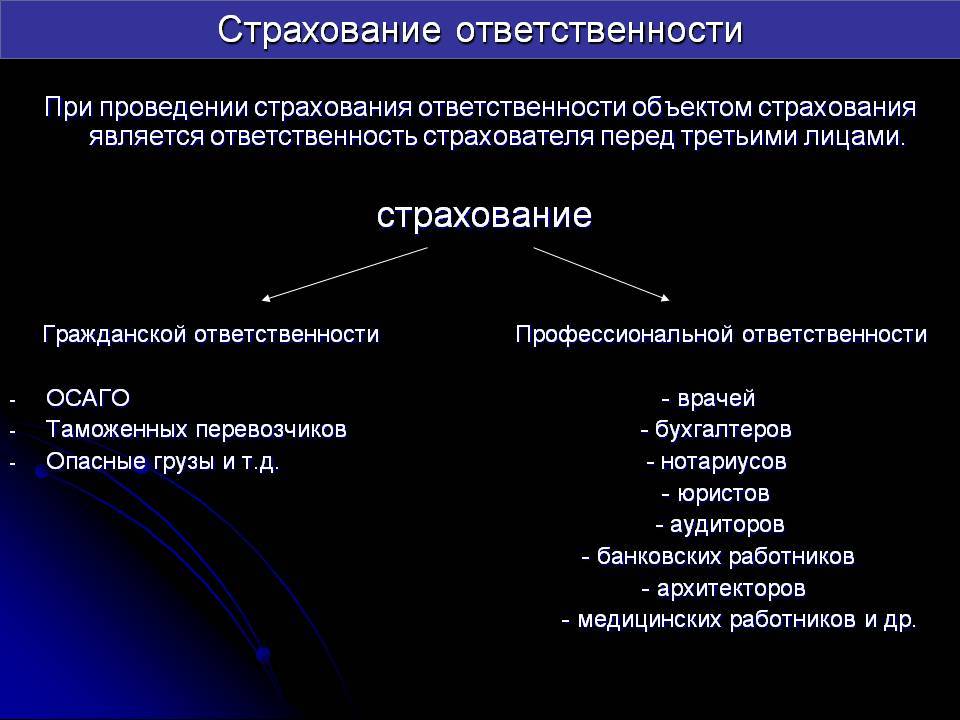

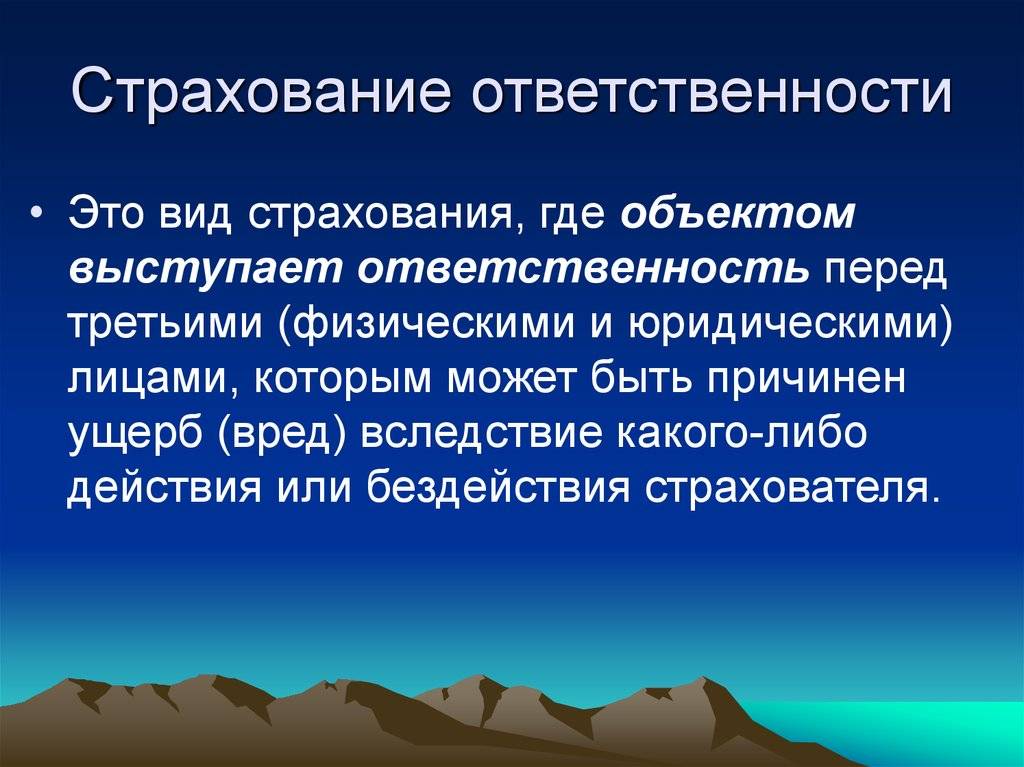

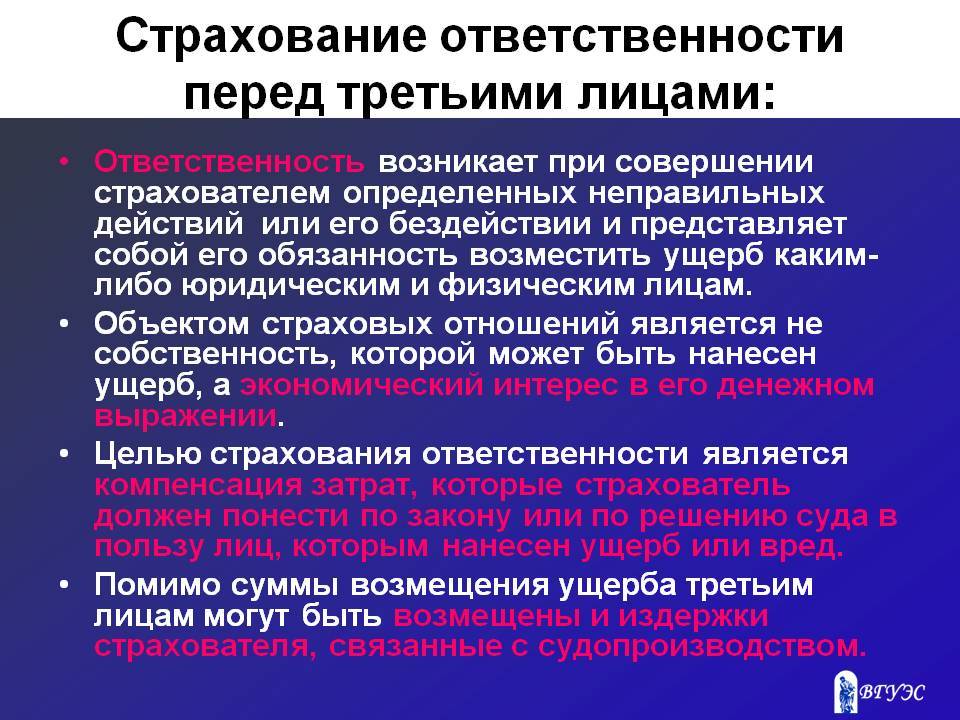

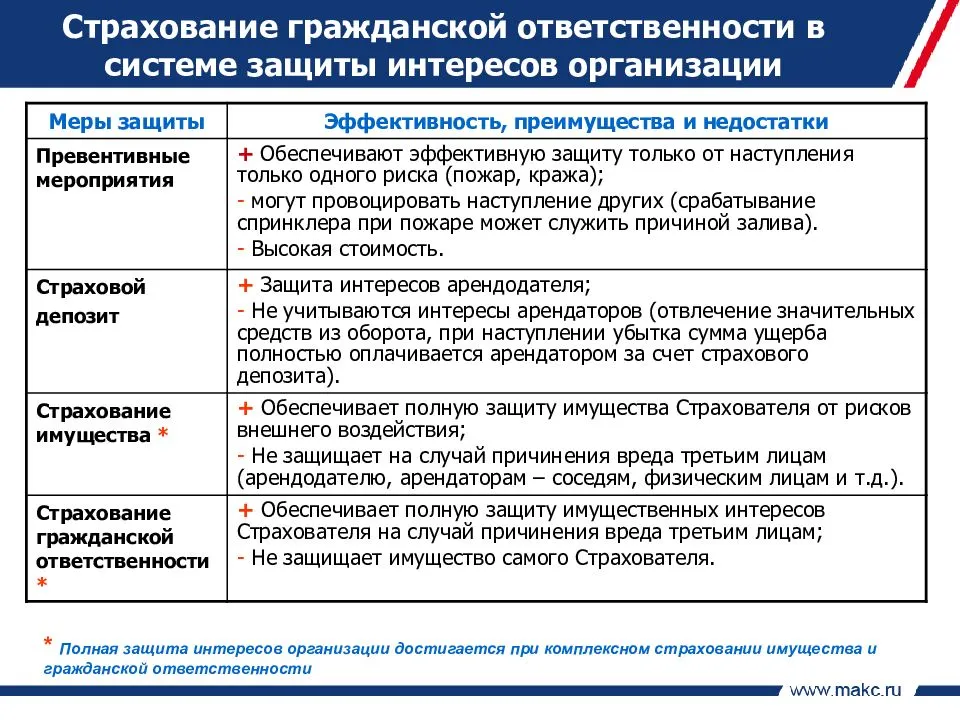

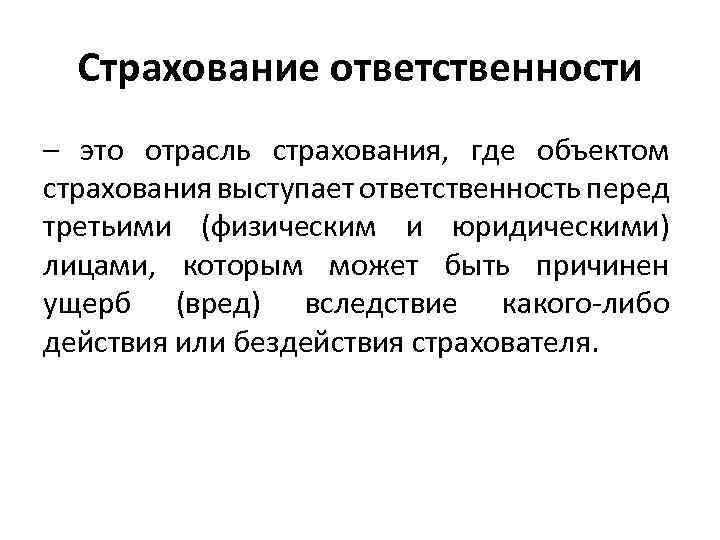

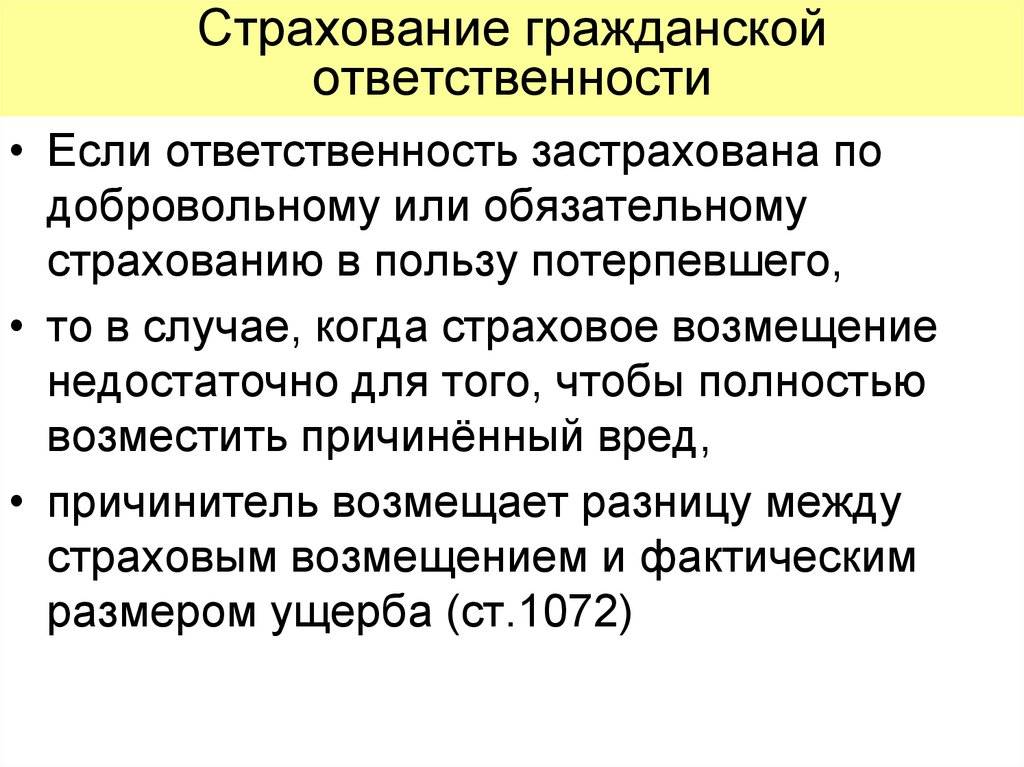

Страхование гражданской ответственности это целое самостоятельное направление в страховании. Здесь объектом страхования будет выступать ответственность застрахованного лица за возможный причиненный ущерб имуществу, здоровью или жизни третьего лица. Естественно, что такое страхование гражданской ответственности не защищает от административных и уголовных наказаний, предусмотренных за причинение вреда здоровью, жизни и имуществу других людей. Но спасти от необходимости оплачивать ремонт в соседних квартирах, если в вашей прорвало трубу, вполне может или позволит покрыть расходы на восстановление чужой машины в ДТП, виновником которой вы стали, но за создание аварийной ситуации ответить все равно придется.

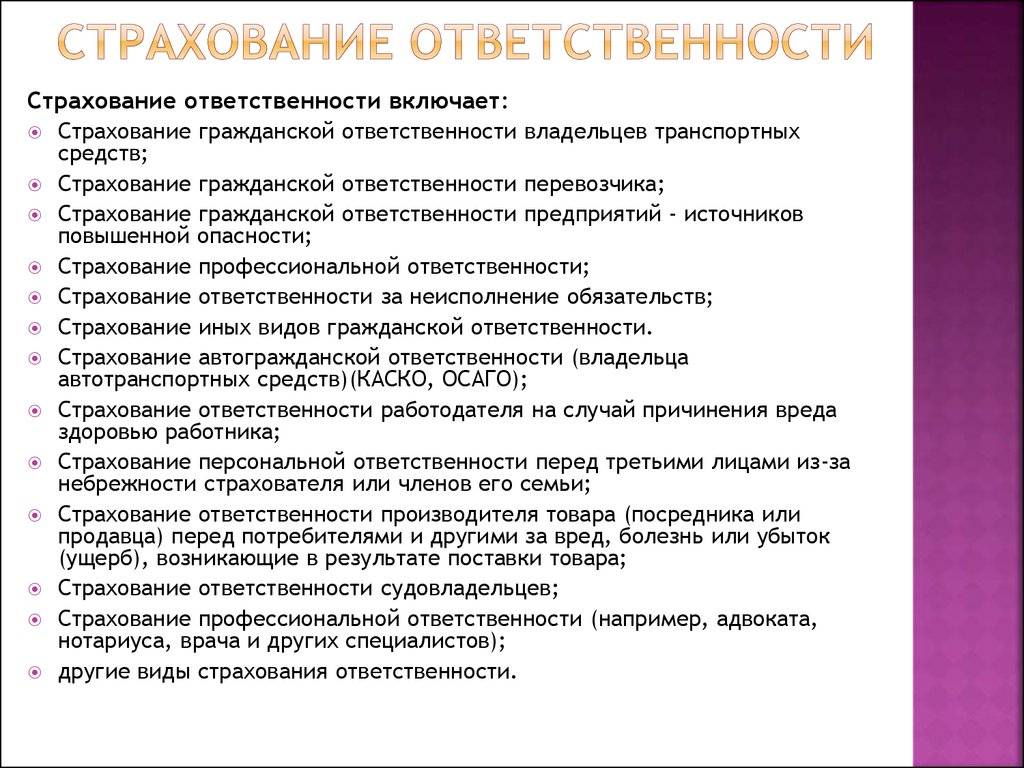

Страхование гражданской ответственности распространяется на следующие виды ущерба:

- Вред материальному имуществу – ремонт, восстановление, другие сопутствующие расходы,

- Личный ущерб – лечение, уход, реабилитация,

- Вред окружающей среде от промышленной или производственной деятельности,

- Моральный ущерб.

Особенно актуально приобретение страхового полиса гражданской ответственности для владельцев автомобилей, бизнесменов, собственников квартир. Страховка сбережет не только ваши деньги, но и ваши нервные клетки в случае форс-мажорной ситуации.

О страховке стоит подумать жителям многоквартирных домов, особенно там, где давно не проводилась замена сантехники и коммуникаций, так как риски возникновения аварии или утечки воды повышаются в несколько раз.

Принципы и правила заключения договора

Страховой полис гарантирует факт, что при наступлении случая, прописанного в договоре, страховщик возьмет на себя все расходы на компенсацию ущерба. Потенциальный клиент вправе самостоятельно решить, от каких конкретно рисков он хочет застраховаться. Если говорить про жилую недвижимость, то здесь можно провести градацию ущерба: незначительные повреждения, частичная или полная потеря жилища.

Заключается договор между двумя сторонами: страховой организацией и клиентом. Согласно прописанным условиям определяются дальнейшие взаимоотношения между составителем и компанией-страховщиком. Необходимо еще на этапе составления прописать полностью все реквизиты обеих сторон.

Договор заключается только с совершеннолетним физическим лицом, который не имеет запретов на ведение финансовой деятельности. Финансовая часть документа должна в полной мере описывать все нюансы: сумму обязательного взноса, размер компенсации при наступлении страхового случая.

Ситуации, которые облагаются гарантией страховой, должны быть детально расписаны. Если какая-то особенность при наступлении страхового случая не была прописана, страховщик вправе отказаться от выплаты на законном основании. Срок действия договора – один год. Но при желании может изменен в пользу более или менее длительного периода.

Что понимается под гражданской ответственностью и зачем её страховать

Страхование затрагивает многие сферы жизнедеятельности. Можно защитить жильё, автомобиль, здоровье и даже части тела. При наступлении указанного в полисе случая застраховавший, к примеру, свою недвижимость, получит сумму компенсации.

Однако, область страхования развивается и постоянно появляются новые направления. Сегодня существует возможность защитить не только свои интересы, но и чужие.

Казалось бы, зачем это нужно? Однако, данная сфера страхования весьма распространена и даже имеет обязательные виды, которые оговорены в законодательстве.

Наиболее распространённый вариант – страхование соседей от возможных неудобств с вашей стороны. К примеру, в квартире жильцов произошёл потоп, и вода попала к тем, кто живёт этажом ниже. При отсутствии страхового полиса, придётся осуществлять ремонт за свой счёт. Если же он есть, то ущерб возместит страховая компания.

Ежедневно на дорогах происходит множество ДТП, и потому государство обязывает всех владельцев транспортных средств оформлять полис ОСАГО. Он позволяет застраховать ответственность перед другими участниками дорожного движения.

Страхование гражданской ответственности – это удобный инструмент защитить собственный карман от непомерных трат. В некоторых случаях стоимость ущерба может сильно ударить по семейному бюджету, а небольшой платёж в страховую компанию на ежегодной основе может исправить положение в лучшую сторону.

Страхование гражданской ответственности осуществляется как физическими лицами, так и юридическими. При этом объёмы выплат во втором случае часто более существенные.

Стоимость страхования

Расценки на оформление полисов варьируются в серьезных пределах. Итоговая стоимость зависит от ряда факторов:

- размер страховой защиты;

- перечень страхуемых рисков;

- длительность действия полиса;

- тип страхуемого имущества;

- количество объектов;

- предполагаемый объем покрытия.

Страховая сумма (минимальная, максимальная) прописывается в договоре страхования гражданской ответственности. Она устанавливается законодательно (ОСАГО и другие обязательные страховки), либо самостоятельно выбирается страхователем, в зависимости от его пожеланий и возможностей. По мере роста страховой суммы будет расти и стоимость страховки.

Сколько стоит страхование гражданской ответственности

Объектов для страхования гражданской ответственности весьма много. Защитить потенциальные риски перед третьими лицами могут как физические лица с небольшими доходами, так и международные компании, располагающие миллиардами. Суммы взносов в этих случаях будут отличаться в разы.

В основном же, стоимость полиса зависит от:

- Вида ответственности, которая страхуется;

- Суммы покрытия, которая выплачивается пострадавшим при наступлении оговоренного в полисе события;

- Количества застрахованных рисков;

- Франшизы (если вы в состоянии оплачивать небольшие суммы по наступившим рискам из собственных средств, то страховая компания для вас снизит тарифы).

В полисе страхования указывается и сумма возмещения, которая может выплачиваться:

- Только на один страховой случай в течение всего срока действия полиса (к примеру, за год затопили жильцы соседей три раза: один из них оплатит страховая, а два – сами виновники произошедшего);

- На одного пострадавшего (например, при ДТП были повреждены два автомобиля, но по условиям полиса компенсация выплачивается лишь одному из них. Ущерб другому водителю будет платить виновный в аварии);

- Без установления лимитов (если от ошибочных расчётов оценщика в течение года пострадало 5 клиентов, то каждому из них положено возмещение).

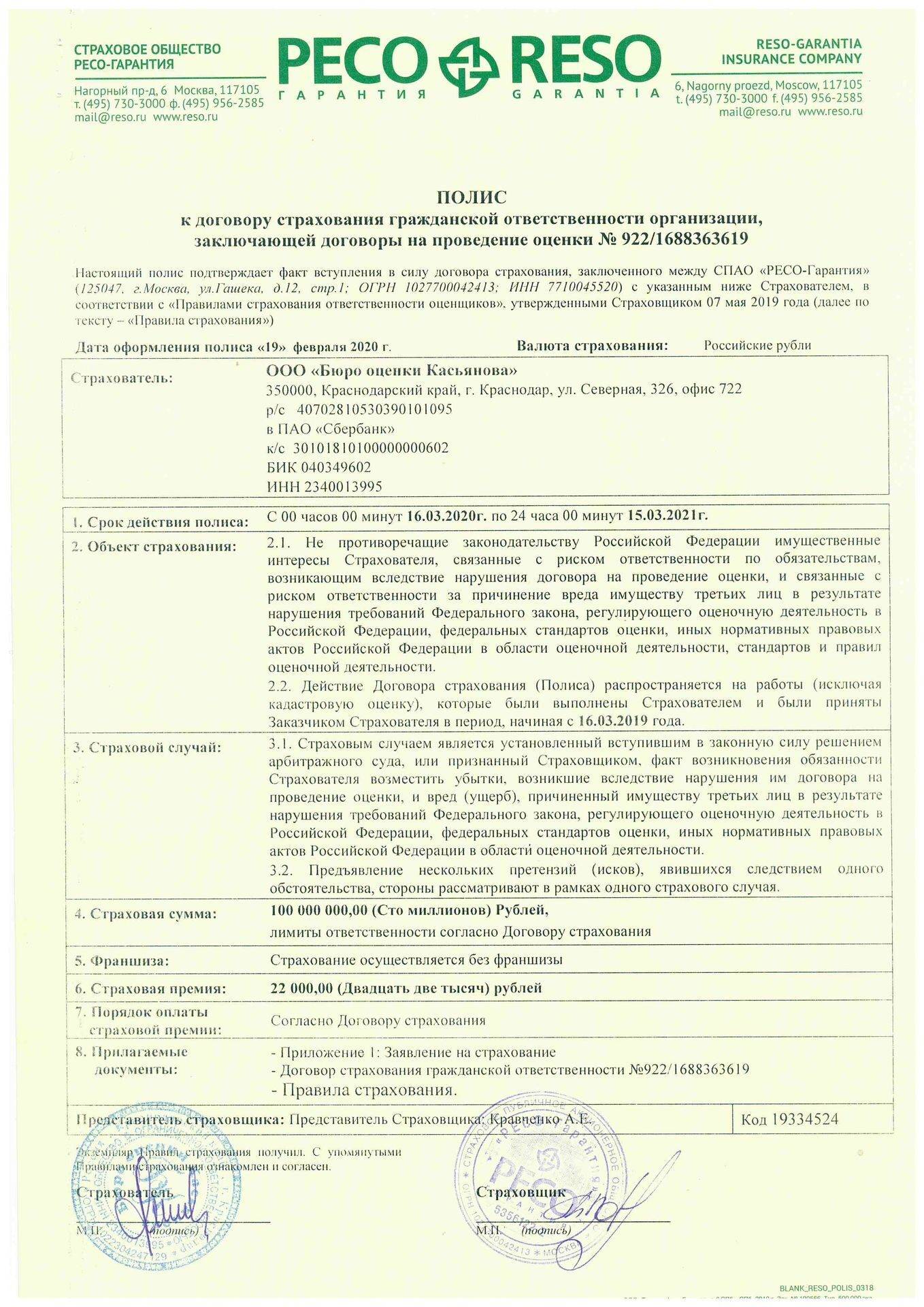

Страхование D&O – для крупного бизнеса и субъектов МСП

Директора и топ-менеджеры несут солидарную ответственность. А потому ошибка, допущенная одним из них, может иметь финансовые и личные последствия для других, даже если они действовали в рамках закона.

Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, гендиректор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями или бездействием (п. 2 ст. 71 Закона об АО).

Например, если при ликвидации общества директор и учредитель не включат в ликвидационные балансы имеющуюся задолженность, то будут отвечать по обязательствам общества совместно1. Предположим, учредитель и не знал об этом нарушении, а если б знал, сделал бы все, чтобы в дальнейшем его не привлекли к ответственности. В таком случае заблаговременное заключение им договора страхования D&O помогло бы избежать взыскания задолженности.

Если конкретное лицо действует от имени юридического лица в рамках своих трудовых или служебных обязанностей и при этом причиняет вред другим лицам, то ответственность будет возложена на юрлицо-работодателя (п. 1 ст. 1068 ГК РФ). В случае заключения договора D&O гражданская ответственность юридического лица будет застрахована за ущерб, причиненный другим лицам в результате ошибок, упущений, неправомерных действий или бездействия единоличного руководителя или коллегиального органа управления.

С правовой точки зрения страхование D&O – это страхование деликтной ответственности. Оно регулируется нормами ст. 931 ГК РФ. Страхование ответственности руководителей относится к разряду добровольного страхования и осуществляется исключительно по желанию страхователя – даже в тех случаях, когда наличие такого страхового полиса обусловлено требованиями контрагентов, решением общего собрания акционеров (участников) или совета директоров (наблюдательного совета). Обязательным оно может быть исключительно в силу предписания федерального закона.

Или такая ситуация: отпускная цена товара, установленная директором, значительно занижена по отношению к рыночной цене в этом же регионе за этот же период. Если суд установит, что в результате данных действий общество понесло убытки в виде упущенной выгоды, то их покроет полис D&O.

Не редкость иски сотрудников к директору о ненадлежащем исполнении трудового договора. Затраты на защиту директора в суде и возможный ущерб в данном случае опять же покроет полис D&O.

Итак, вам точно стоит задуматься о страховании D&O, если вы генеральный директор, топ-менеджер или член совета директоров общества и хотите застраховать имущественные интересы, связанные с возможными расходами на защиту вследствие ошибочных действий. О каких именно расходах идет речь? Это могут быть:

- расходы компании в связи с возмещением, выплаченным своим директорам по искам;

- расходы директоров в том случае, если по закону компания не способна их возместить;

- расходы компании по искам, которые предъявлены против нее (a не против персонально директоров) в связи с ошибочными действиями, связанными с оборотом ценных бумаг и наймом персонала;

- расходы на защиту, возникшие после предъявления к застрахованному лицу или компании претензий о возмещении вреда или убытков, причиненных третьим лицам, компании или ее сотрудникам вследствие ошибочных действий директора или компании.

Для субъектов малого и среднего предпринимательства полисы D&O могут быть полезны в таких сферах, как торговля, общественное питание, гостиничный бизнес, грузоперевозки и др., а также в области разного рода производства – пищевая, металлообрабатывающая, деревообрабатывающая, полиграфическая промышленность и др.

Страхование гражданской ответственности судовладельца

Федеральным законом установлены следующие способы обеспечения исполнения застройщиком обязательств:

– Поручительство банка в порядке, установленном статьей 15.1 Федерального закона;

– Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения участнику долевого строительства по договору в порядке, установленном статьей 15.2 Федерального закона.

Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение им обязательств по передаче жилого помещения по договору может осуществляться путем:

– Участия застройщика в обществе взаимного страхования гражданской ответственности застройщиков, имеющем соответствующую лицензию на осуществление взаимного страхования и созданном исключительно для осуществления указанного вида страхования;

– Заключения договора страхования гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения по договору (далее – договор страхования) со страховой организацией, имеющей лицензию на осуществление этого вида страхования.

Программа страхования ответственности застройщика предполагает следующий алгоритм работы:

– После получения необходимых документов заключается договор об общих условиях страхования по объекту, в Приложение к договору об общих условиях страхования определяется максимальный лимит по всем страховым суммам на объект и страховой тариф.

В рамках установленного лимита и по страховым тарифам подписываются договора страхования ответственности по каждому отдельному договору долевого строительства, договора страхования вступают в силу и считаются заключенными с момента регистрации Договора долевого участия.

– Застройщик обязан ежеквартально, в сроки, предусмотренные Постановлением правительства РФ также предоставлять нам отчетность Застройщика, изменения в Проектную декларацию.

На основании вновь представленной отчетности определяется новый лимит по общей страховой сумме, в сторону увеличения или уменьшения, а также новый страховой тариф (при этом по уже заключенным договорам страхования тариф не изменяется), который также может быть уменьшен, в случае улучшения показателей Застройщика, или увеличен, в случае если показатели были ухудшены.

Для быстрой первичной котировки риска и получения примерного тарифа необходимо знать ответы на следующие вопросы:

1. Сроки строительства;

2. Опыт работы: в годах, в количестве завершенных объектов;

3. Из бухгалтерской отчетности необходим размер (на последнюю отчетную дату): нераспределенной прибыли(убытка), уставного капитала;

4. Количество объектов строящихся на данный момент;

5. Права на землю (собственность или аренда);

6. Этажность, материал стен, этап строительства (начало, либо что-то уже построено);

7. Регион строительства.

Для полноценной оценки тарифа на страхование ответственности застройщика необходимы следующие документы:

1. Заполненное Заявление на страхование;

2. Проектная декларация;

3. Разрешение на строительство;

4. Правоустанавливающие документы на земельный участок;

5. Годовая бухгалтерская отчетность ф.1 и ф.2 за три года и на последнюю отчетную дату;

6. Отчетность Застройщика согласно Постановления Правительства РФ № 645 от 27.10.2005 “О ежеквартальной отчетности Застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства”;

7. Договор ДДУ (либо проект договора ДДУ).

При необходимости страховая компания может запросить иные документы, например договор Генерального подряда, кредитные договоры, договоры займа, расшифровку дебиторской и кредиторской задолженности и т.п.

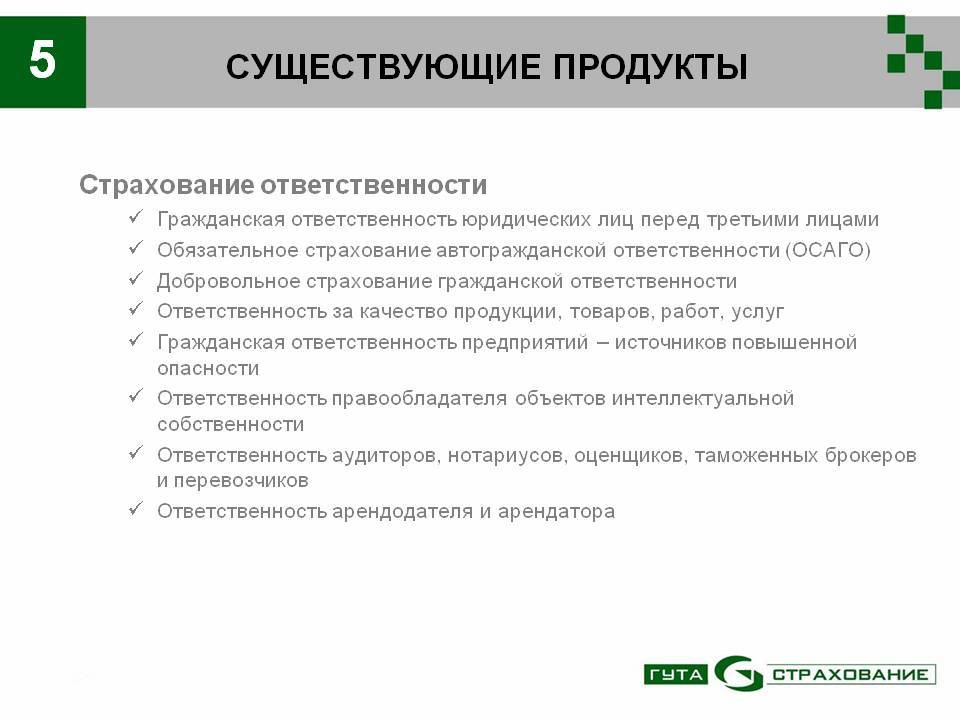

Виды страхования ответственности перед третьими лицами

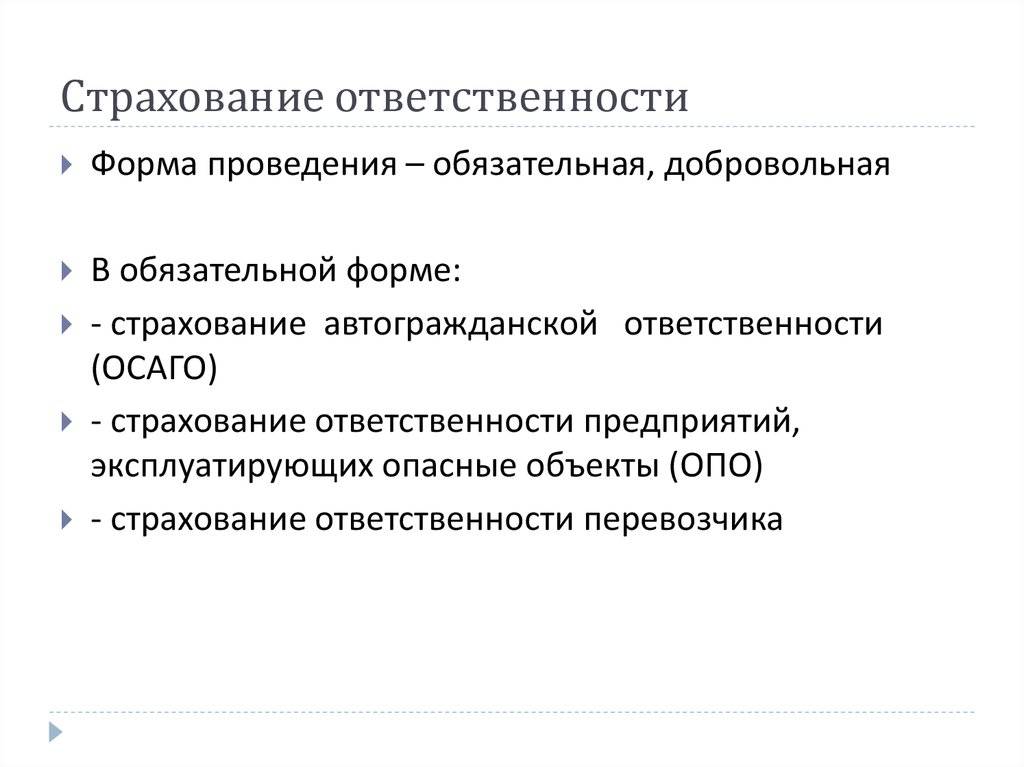

В ФЗ о страховании закреплено два вида защиты гражданской ответственности:

- Обязательное. Страхуется в порядке, установленном нормативными актами. Отсутствие такого полиса, если он должен быть по закону, влечёт наказание. Сюда относится полис ОСАГО для автовладельцев, страхование предприятий, деятельность которых связана с потенциальной угрозой экологии, и другие виды;

- Добровольное. Закон не обязывает граждан оформлять полис. Регистрация договора со страховой компаний осуществляется по желанию. Например, можно заключить договор на ДСАГО (добровольное ОСАГО, которое действует дополнительно к ОСАГО и увеличивает стоимость возмещения), на страхование соседей от потопа по вине жильцов и т. д.).

По объектам страхования гражданской ответственности выделяют следующие виды:

- Транспортное страхование. Каждый владелец транспортного средства обязан застраховать свою ответственность перед остальными водителями, пассажирами и пешеходами. Данные сведения можно почерпнуть из Положения о страховании Банка России от 2014 года. Полис возмещает 400 000 рублей при нанесении материального ущерба и 600 000 рублей при ущербе здоровью. Если суммы компенсации не хватает, к примеру, для восстановления работоспособности транспорта, то придётся распрощаться с купюрами из личных накоплений. При этом суммы в 400 000 рублей и 600 000 рублей являются фиксированными показателями и не зависят от величины годовых взносов. Такой вид страхования называется ОСАГО, который закреплён в 40-ФЗ. Сюда же относится и ДСАГО на добровольной основе;

- Страхование перевозчика грузов. Компании, осуществляющие транспортировку различных товаров, несут ответственность за своевременную доставку и целостность груза. Однако, в дороге могут произойти разные ситуации, которые задержат транспорт в пути или приведут к порче продукции. Чтобы избежать больших выплат собственнику товаров (в некоторых случаях их стоимость измеряется в миллионах), перевозчик страхует ответственность, и при наступлении определённых событий за потерянный товар, перед собственником рассчитается страховая компания;

- Страхование от нанесения вреда экологии. Данная мера является обязательной для предприятий, ведущих опасное производство. К примеру, существует опасность химического заражения окружающей обстановки. Подобные риски, как правило, имеют многомиллионные суммы компенсаций, а следовательно, и суммы взносов являются немаленькими;

- Страхование от брака производителей и продавцов. Даже на полностью автоматизированном производстве может выпускаться бракованная продукция. Нередко узнать об этом поставщик не может. Если брак был замечен покупателем, то при наличии страховки, сумму издержки компенсирует компания, выдавшая полис;

- Страхование профессиональной ошибки. К примеру, клиент обратился к адвокату, который заверил, что выиграет дело в суде. Но по итогам заседания решение было не в пользу адвоката и его клиента. В этом случае издержки, которые понёс обратившийся, будут компенсированы страховой компанией. Данный вид защиты характерен для лиц, практикующих частную деятельность: риелторов, брокеров, адвокатов и прочих;

- Страхование застройщика на предмет невыполнения условий договора с дольщиками. Существует закон, который не допускает, чтобы застройщик требовал всю сумму за покупку от клиента до окончания строительства объекта при отсутствии полиса. Если владельцем строящегося объекта не будет выполнен какой-то существенный пункт договора, дольщики смогут вернуть вложенные средства в полном объёме;

- Страхование за неуплату по обязательствам. К примеру, вы взяли кредит, но не уверены в своей будущей платёжеспособности. В этом случае можно обратиться в страховую компанию и оформить полис, который в случае ваших проблем с финансовой состоятельностью рассчитается с банком за вас. Кстати, при наличии подобного полиса, кредитные организации значительно понижают процентную ставку;

- Имущественное страхование. В этом случае осуществляется компенсация третьим лицам за нанесение ущерба их имуществу. К примеру, пожар в одном частном доме перешёл на рядом стоящий. Оплачивать восстановительные работы будет страховая фирма.

Что делать при наступлении страхового случая?

После наступления страхового случая необходимо как можно быстрее уведомить об этом страховую компанию. Последовательность действий следующая:

- Составление заявления, подача необходимых документов страховщику (в договоре прописываются сроки, когда этом можно сделать).

- Проведение экспертизы со стороны страховой компании (выезд экспертов на объект, ведение консультаций, оценка нанесенного ущерба, назначение дополнительных экспертиз и т. д.).

- Определение страховой суммы (на основании договора и рассчитанного ущерба). Допускается оспаривание суммы в суде (например, если страховщик существенно ее занизил).

- Получение страховой суммы, ее перечисление пострадавшим лицам.

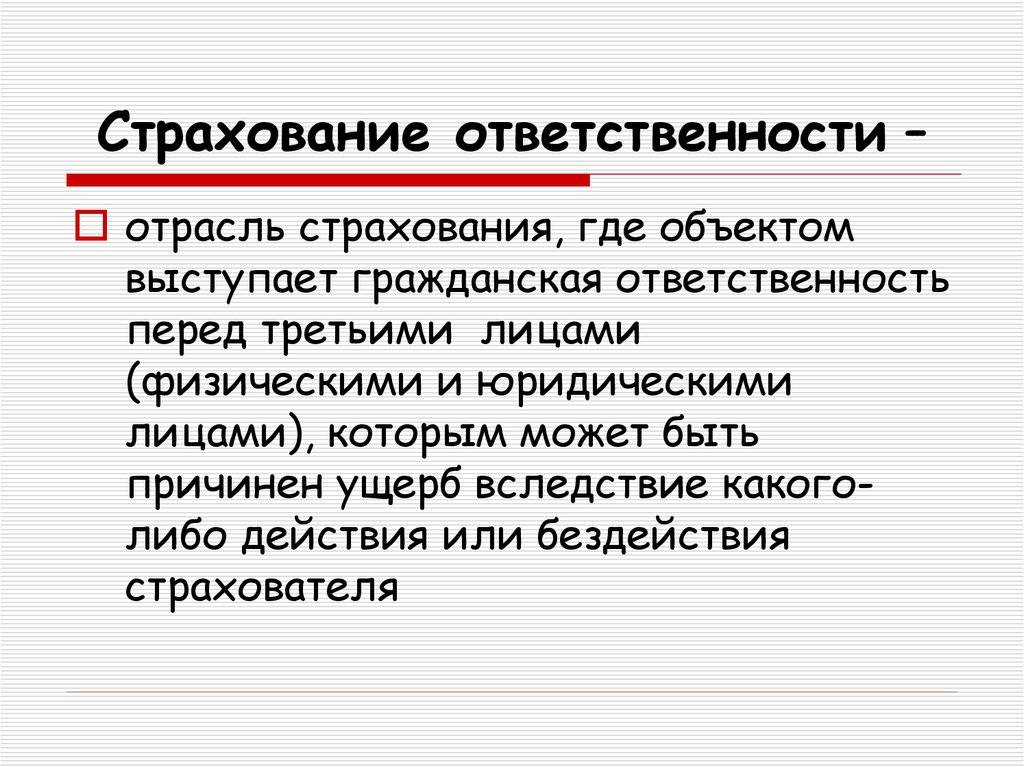

Страхование гражданской ответственности – обширная сфера деятельности. Ее основаная суть – осуществление выплат третьим лицам, которым был нанесен ущерб, со стороны страховщика. Услуги в этом направлении страховщики предлагают для физических и юридических лиц. Отрасль регулирует множество законодательно-нормативных актов.

Виды страховки гражданской ответственности

Каждый вид страхования имеет свои особенности в части размера страховых возмещений пострадавшей стороне, величины страховой премии для страхователя. Неизменным остается объект страхования – имущественные потери страхователя. Какое наказание полагается за езду без страховки узнайте тут.

Страхование ответственности владельцев транспортных средств

Согласно ФЗ подлежат страхованию все виды транспортных средств, за исключением:

- имеющих скорость движения до 20 км/час;

- на гусеничном, санном ходу;

- мотоколясок;

- скутеров, велосипедов, инвалидных колясок;

- имеющих отношение к ВС РФ, за исключением автобусов, грузовых автомобилей для перевозки обслуживающего персонала и выполнения хозяйственных нужд;

- зарегистрированных на территории других государств;

- прицепов, принадлежащие гражданам.

На видео – больше информации о страховании по ОСАГО:

Компенсация касается вреда, причиненного имуществу и здоровью пострадавшей стороны. Читайте про обязательное страхование пассажиров.

Под материальными потерями понимается:

- полное разрушение;

- повреждение;

- убытки (денежные средства).

Физический ущерб оценивается как:

- нарушение трудоспособности;

- функциональности организма;

- смертельный исход.

Размер компенсации при причинении вреда здоровью определяется, исходя из затрат на его восстановление или денежного возмещения родственникам погибшего, если он являлся кормильцем. Про пенсию по потере кормильца жене умершего расскажет эта ссылка.

На видео – информация о нарушении трудоспособности:

Получить возмещение из-за страдания можно через суд.

По закону страхователем, а значит и виновником, может быть непосредственный участник аварийной ситуации и собственник транспортного средства, несущий ответственность за своих работников. Про страхование ответственности экспедитора читайте здесь.

Срок действия договора – от 3 до 12 месяцев.

Размер тарифов и коэффициенты устанавливает Центробанк РФ

Максимальная страховая компенсация при получении травм, вызвавших временную нетрудоспособность, инвалидность или летальный исход, – 500 тыс. руб. Выплаты по материальному ущербу не могут превышать 400 тыс. руб. Дополнительное добровольное страхование дает возможность избежать издержек при суммах возмещения, превышающих соглашение по ОСАГО.

В случае смерти застрахованного лица право на компенсацию переходит к его наследникам. Сумма в 500 тыс. руб. выплачивается: 25тыс. руб. – на погребение, 475 тыс. руб. – родственникам.

Помимо заявления, паспорта, полиса и водительского удостоверения должны быть в наличии подтверждающие свидетельства случившегося происшествия:

- протоколы обследования органами ГИБДД, МВД;

- акт экспертизы, в котором указана стоимость восстановления транспортного средства;

- свидетельские показания;

- данные независимого технического контроля дорожного движения;

- копии страховок по ОСАГО пострадавших сторон.

В случае, если нет травм и участники ДТП подписали протокол, в котором обговорили виды повреждений и сумму на их ремонт, то страховщик возмещает их по упрощенной процедуре. Компенсация при этом не должна превышать 50 тыс. руб. (для Москвы, С-Петербурга, Московской и Ленинградской областей – 400 тыс. руб.). Про страхование титула при покупке квартиры расскажет этот материал.

Гарантийный срок восстановления поврежденного транспортного средства – до 6 месяцев, при необходимости окраски кузова – до 12 месяцев.

Возмещение в виде денежной компенсации происходит в том случае, если:

- автомобиль не подлежит восстановлению из-за полного разрушения;

- пострадавший погиб во время ДТП;

- предусмотрено условиями договора при тяжелых последствиях для здоровья;

- потерпевшая сторона – инвалид;

- виновник не согласен доплачивать за ремонт на СТО.

Замена восстановительного ремонта страховыми перечислениями применяется, если страховая компания уличена (не менее 2 раз) в злоупотреблении с выполнением договорных обязательств.

Особенности оформляемого договора

При оформлении договора со страховой организацией следует внимательно изучить условия предполагаемого сотрудничества. Основной целью становится не стремление к чрезмерной экономии, а возможность воспользоваться максимальным уровнем защиты:

- Страхуемый интерес. Специализированная компания позволяет защитить не только имущество, но и жизнь, здоровье соседей. Выбирая программу с защитой здоровья соседей, можно рассчитывать на успешное предотвращение любых потенциальных конфликтов.

- В договоре следует точно указать характер страхового события. В противном случае оказание финансовой помощи становится невозможным. Страховым обстоятельством является возникновение ответственности гражданина перед своими соседями после залива, пожара, взрыва газа. В редких случаях рассматриваются дополнительные риски, которые также следует зафиксировать в документе.

- Размер страховой суммы. Финансовая поддержка предусматривает возможность получения только определенной компенсации, которая определена условиями договора. При этом отмечается взаимосвязь с утвержденным графиком платежей, который должен в обязательном порядке соблюдаться для сохранения юридической силы договора.

- Срок действия договора. Оформленное соглашение может быть действительным в течение нескольких месяцев или лет.

- Порядок решения финансовых вопросов. Договор определяет размер страховой премии, этапы и сроки выплаты. Страхователь должен вносить определенные платежи специализированной организации. При этом страховщик при наступлении оговоренного обстоятельства должен позаботиться о своевременном оказании финансовой помощи своему клиенту.

- Размер франшизы. Во многих ситуациях определяется часть вреда, которая не возмещается по договору страхования. Клиент страховой организации учитывает свои финансовые возможности при определении размера франшизы, с помощью которой изначально можно сэкономить при оформлении полиса.

Все критерии предстоящего сотрудничества должны быть четко прописаны в договоре. Любые устные договоренности не обладают юридической силой, поэтому они не могут быть рассмотрены при взаимодействии двух сторон.

ТОП-7 компаний для страхования гражданской ответственности

Выбор страховой компании во многом определяет порядок дальнейших выплат. Это важный критерий, по которому судят о надёжности страховой фирмы.

Если ожидание компенсации затягивается на несколько недель, а то и месяцев, то на этом взаимоотношения страховщика и клиента часто заканчиваются.

Мы рассмотрим ТОП-7 страховых компаний, имеющих высокие рейтинги надёжности, а также большой опыт работы и сеть представительств по всей стране.

К таким относятся:

- Ресо-Гарантия. Действует с 1991 года, имеет лицензию на осуществление 100 видов страхования. В России расположено 850 филиалов, представительства имеются и в ближнем зарубежье. Здесь можно застраховать ответственность перед соседями, участниками дорожного движения и другими лицами;

- АльфаСтрахование. Существует уже более 20 лет. За это время у компании появилось 270 филиалов. Группа входит в большой холдинг, имеющий банковскую организацию, сеть крупных супермаркетов, несколько операторов сети и прочих компаний;

- Росгосстрах. Предлагает широчайший выбор страховых продуктов, связанных с гражданской ответственностью. Одна из первых страховых фирм, которая и по сей день не снижает обороты;

- Уралсиб Страхование. Услуги по страхованию компания начала оказывать с 1993 года. Страховщик постоянно реализует различные социальные проекты;

- Газпромбанк. Страховая компания входит в группу, объединяющую большое число машиностроительных, нефтехимических заводов. Это является важным фактором, подтверждающим финансовую состоятельность страховщика;

- Согаз. Компания функционирует с 1993 года и является одним из лидеров среди страхования физических лиц. Разветвлённая сетка страховых услуг для организаций также завоевала своих постоянных клиентов;

- ВТБ Страхование. Компания предлагает страховые услуги с 2000 года. За это время количество клиентов страховщика увеличилось в несколько раз, а объёмы страховых взносов превысили 60 млрд. рублей.

Сколько стоит страхование гражданской ответственности

Объектов для страхования гражданской ответственности весьма много. Защитить потенциальные риски перед третьими лицами могут как физические лица с небольшими доходами, так и международные компании, располагающие миллиардами. Суммы взносов в этих случаях будут отличаться в разы.

В основном же, стоимость полиса зависит от:

- Вида ответственности, которая страхуется;

- Суммы покрытия, которая выплачивается пострадавшим при наступлении оговоренного в полисе события;

- Количества застрахованных рисков;

- Франшизы (если вы в состоянии оплачивать небольшие суммы по наступившим рискам из собственных средств, то страховая компания для вас снизит тарифы).

В полисе страхования указывается и сумма возмещения, которая может выплачиваться:

- Только на один страховой случай в течение всего срока действия полиса (к примеру, за год затопили жильцы соседей три раза: один из них оплатит страховая, а два – сами виновники произошедшего);

- На одного пострадавшего (например, при ДТП были повреждены два автомобиля, но по условиям полиса компенсация выплачивается лишь одному из них. Ущерб другому водителю будет платить виновный в аварии);

- Без установления лимитов (если от ошибочных расчётов оценщика в течение года пострадало 5 клиентов, то каждому из них положено возмещение).

Обзор предложений от ВСК

ВСК, одна из самых известных страховых организаций в России, предлагает своим клиентам различные программы для последующего выбора. Внимательно изучая условия различных продуктов, можно понять, насколько выгодным будет страхование гражданской ответственности и квартиры в ВСК.

Страхование квартиры

Одна из самых выгодных программ может быть оформлена в ускоренном режиме, поэтому она идеально подойдет даже для занятых людей. Предполагается отсутствие необходимости осмотра жилого имущества и дополнительных действий, причем готовый действующий полис разрешается получить на указанную электронную почту. Выполнение основных условий позволяет рассчитывать на страховку от несчастных случаев с последующей потенциальной выплатой соседям до одного миллиона рублей.

Снимаю

Для россиян, которые снимают жилье на долгосрочной основе, предлагается специальное предложение. Защита распространяется на ответственность перед соседями. Таким образом, риски полностью исключаются и можно быть уверенными в успешном поиске выхода из любой ситуации.

Сдаю

Данная программа позволяет застраховать жилье, которое предлагается в аренду. Основным отличием от продукта «Снимаю» является сотрудничество с владельцами жилья, а не с гражданами, которые снимают квартиру. Покрытие может распространяться на отделочные материалы, бытовую технику, домашнее имущество, инженерное оборудование, а также гражданскую ответственность. Одним из основных преимуществ является предложенная опция, позволяющая урегулировать конфликтный вопрос без дополнительных справок. Однако опция «урегулирование без справок» доступна только при ущербе до десяти тысяч рублей.

Максимальная защита

Выбирая программу «Максимальная защита» можно рассчитывать на широкое страховое покрытие. Вследствие выгодных условий удается исключить любые имущественные риски. Более того, финансовая помощь предоставляется даже для профессионального наведения порядка после чрезвычайного происшествия и оплату временно арендованного жилья.

Страховка гражданской ответственности с помощью специализированной организации (например ВСК) позволяет защитить имеющиеся риски. Для защиты интересов третьих лиц следует выбрать подходящую программу и правильно составить договор.

Нужно ли страховать гражданскую ответственность?

Обязанность по страхованию гражданской ответственности распространяется на несколько видов страхования, определенных федеральным законодательством и Министерством Финансов РФ. Страховые компании в региональные отделения Минфина должны отправлять отчеты по нескольким видам обязательных страховок.

В России обязательное страхование действует в отношении:

- пассажиров транспорта (воздушного, железнодорожного, автобусного и т. д.);

- собственников авто, транспортных средств (с 2002 г. владельцам машин нужно обязательно приобретать ежегодно полисы ОСАГО);

- владельцев опасных объектов (ОПО);

- здоровья, жизни военнослужащих и лиц, приравненных к ним в определенных условиях;

- сотрудников налоговых служб, ведомств.

Любые другие виды страхования гражданской ответственности и имущества обязательными не являются. В отношении оформления страховок по гражданской ответственности действует определенная регламентная и законодательно-нормативная база.

Для разрешения споров, установления сроков, страховых сумм в судебной и административной практике применяются федеральные законы и нормативные акты:

- «Об организации страхового дела»;

- «По обязательному гражданскому страхованию ответственности автовладельцев»;

- гл. 48 ГК РФ «Страхование»;

- указание Центробанка РФ №5000-У.