Правила

Независимо от того добровольное или обязательное было проведено страхование, по установленным правилам при наступлении страхового случая физическое лицо должно обратиться к страховщику и в компетентные государственные органы.

Через некоторый промежуток времени после уведомления, страхователь должен подать пакет документов для получения денежной компенсации.

Необходимо передать следующие документы:

- страховое свидетельство;

- квитанцию о выплате страхового взноса;

- подтверждение страхового случая;

- документы, которые относят к причинам наступления страхового случая и причиненным убыткам.

Страхователь должен подать уведомление страховщику о наступлении страхового случая незамедлительно в течение установленного по договору срока.

После проверки всех сведений и составления акта о наступлении страхового случая на основании результатов расследования, проведенного аварийным комиссаром, выплачивается компенсация.

Акт о наступлении страхового случая согласно общим правилам должен составляться не позднее 10 дней с момента обращения застрахованного лица с заявлением. Но подобную норму применить к порядку реагирования всех страховых компаний нельзя.

Страховая сумма зависит от стоимости объекта и существующих лимитов. Страховщики не страхуют имущество физических лиц, на превышающую его реальную стоимость сумму. Страховая стоимость определяется при проведении специальной экономической оценки.

Например, для того чтобы застраховать земельный участок с домом необходимо провести рыночную оценку стоимости земли и строения в отдельности. Исходя из экспертного заключения, впоследствии страховщик рассчитает для страхователя сумму страховки.

Существует два основных вида франшизы: условная и безусловная. Страхование имущества чаще всего проводится с применением условной франшизы.

Особенности

Процедура страхования имущества юридических лиц имеет ряд особенностей, с которыми должны ознакомиться представители среднего и малого бизнеса, прежде чем оформить страховой полис.

Во-первых, руководителям коммерческих или государственных компаний необходимо учитывать, что при заключении договора со страховщиком следует руководствоваться Правилами страхования, в которых особое внимание уделяется всем видам рисков. Во-вторых, юридические лица должны самостоятельно выработать такие правила, которые в последствие должны пройти обязательную государственную регистрацию. Во-вторых, юридические лица должны самостоятельно выработать такие правила, которые в последствие должны пройти обязательную государственную регистрацию

Во-вторых, юридические лица должны самостоятельно выработать такие правила, которые в последствие должны пройти обязательную государственную регистрацию.

Юридические лица могут застраховать и другие виды имущества, заключив со страховой компанией специальный договор.

Страховым полисом будет защищаться конкретный объект основных средств, который передан в компанию во временное пользование, для проведения различных исследований, научных экспериментов и т. д.

Страховая компания при подписании с представителем среднего и малого бизнеса берёт на себя страховую ответственность.

В обязанности страхователя входит:

- фиксация наступившего страхового случая;

- быстрое рассмотрение заявления от юридического лица;

- выплата компенсации в установленные договором роки.

При наступлении чрезвычайного происшествия, повлекшего за собой порчу имущества юридического лица, страховая компания отправляет своего представителя на место, для фиксации наступившего страхового случая.

В соответствии с Федеральным законодательством, при заключении договора страховая компания оговаривает с представителем малого или среднего бизнеса форс-мажор, при наступлении которого страховщик освобождается от взятых на себя обязательств.

К форс-мажорной ситуации можно причислить следующее:

- начало военных действий;

- введение правительством стран чрезвычайного положения;

- конфискация имущества по решению суда;

- забастовки и народные восстания;

- реквизиция имущества и т. д.

Страховщик освобождается от обязанности выплачивать денежную компенсацию юридическому лицу в следующих случаях:

- если будет доказано, что повреждение имущества произошло вследствие умышленного действия преступников, действующих по указанию страхователя;

- если повреждение движимого или недвижимого имущества произошло в результате самовозгорания;

- имущество было подвергнуто естественным процессам гниения или коррозии.

Юридические лица, заключающие договор страхования имущества, должны разграничивать следующие понятия:

- Утратой является полная гибель или пропажа движимого или недвижимого имущества.

- Повреждением считается нанесение ущерба имуществу, которое после этого подлежит восстановлению.

- Полной гибелью является уничтожение объекта имущества, которое уже не подлежит восстановлению.

- Пропажей имущества является безвестное нахождение объектов страхования.

Страхование имущества физических лиц подробнее рассматривается в статье: страхование имущества физических лиц .

Про виды ипотечного страхования читайте здесь .

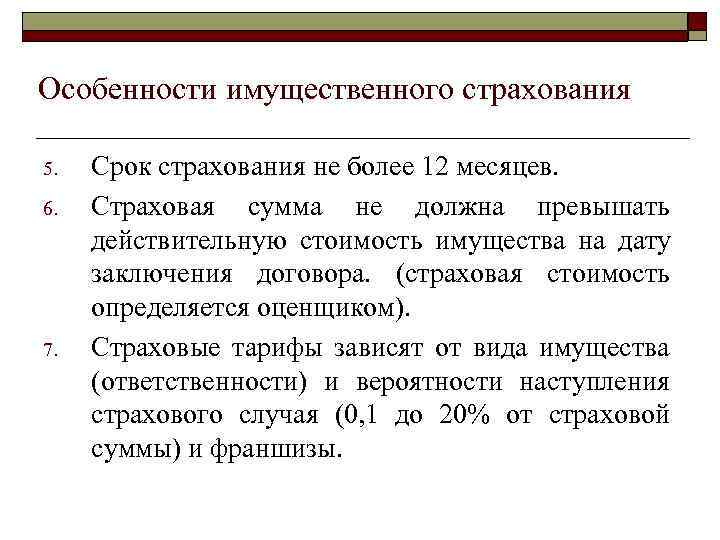

На сегодняшний день существуют определённые правила страхования, которые должны быть учтены при оформлении соответствующего договора, который может быть заключён на срок от 3-х месяцев до 1 года.

Для расчёта стоимости объектов страхования учитывается:

- рыночная стоимость имущества (подтверждённая документально);

- остаточная стоимость движимого или недвижимого имущества, с учётом начисленной амортизации;

- стоимость имущества готовой продукции) с учётом всех понесённых затрат и торговой наценки.

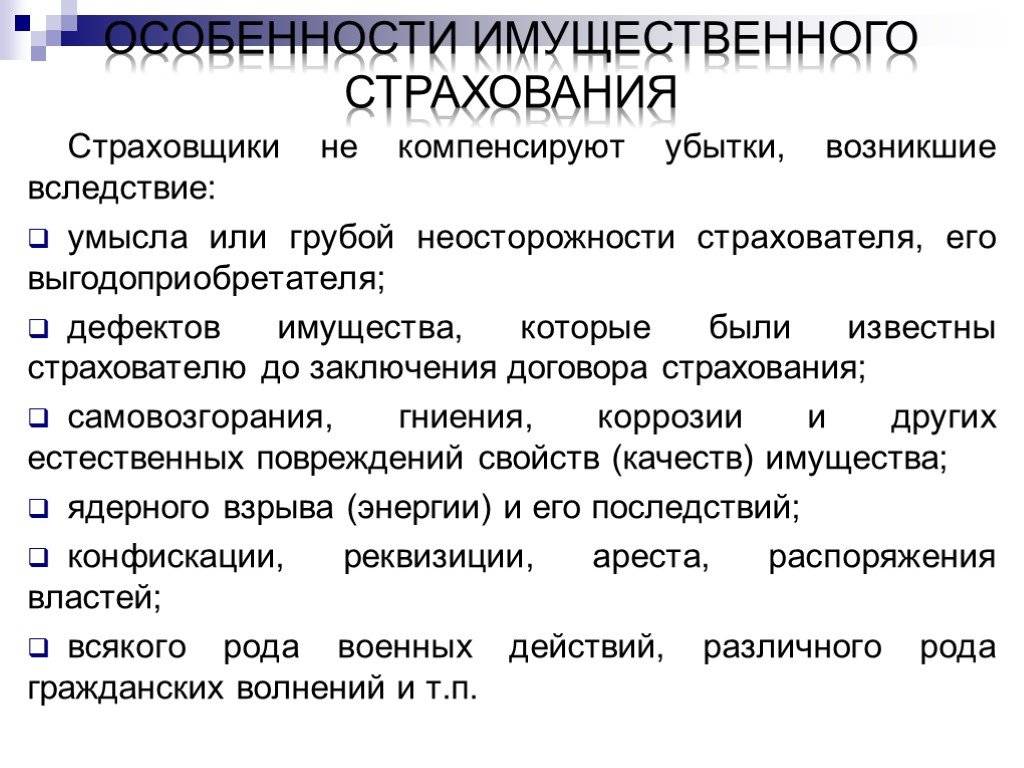

В процедуре имущественного страхования не могут принимать участие следующие объекты:

- недвижимое и движимое имущество, расположенное в зоне частых стихийных бедствий;

- дамбы и плотины;

- мосты;

- ценные бумаги и наличные денежные средства;

- документы;

- площадки, предназначенные для стоянки автомобильного транспорта;

- тротуары и дороги с асфальтным покрытием;

- земляные сооружения и т. д.

В страховой договор могут быть включены и дополнительные пункты:

- франшиза;

- другие обязательства сторон;

- дополнительные условия, по которым могут осуществляться компенсационные выплаты и т. д.

Стоимость страхования имущества

Стоимость страхования имущества определяется договором, заключаемым между страховщиком и страхователем. Она зависит от нескольких факторов: оценочной стоимости материальных ценностей, степени их износа перечня рисков, размера суммы возмещения, величины франшизы. Приблизительный размер стоимости можно определить с помощью онлайн калькуляторов. Точная величина определяется при обращении физических и юридических лиц в страховую компанию для заключения договора. Страховщики предлагают разные условия, разнообразные типы страховых полисов, из которых граждане или компании могут выбрать оптимальные, соответствующие их целям.

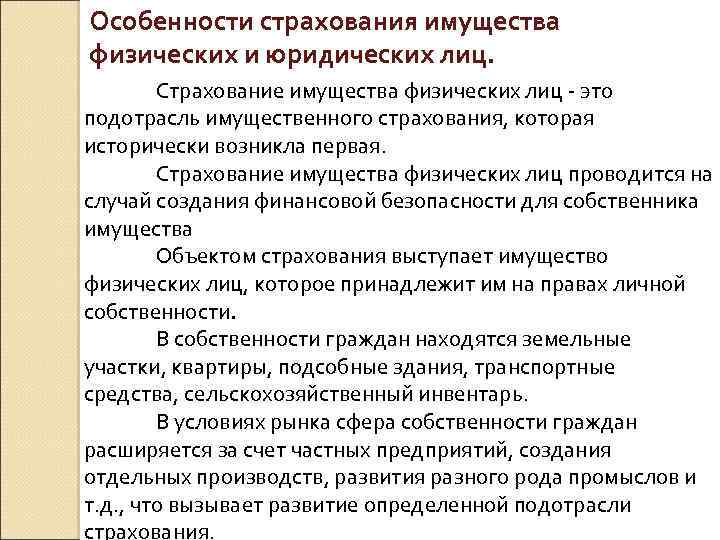

Особенности страхования имущества физ. лиц

Рассмотрим некоторые отличия страховки обычных людей и юридических лиц:

- Частное лицо может застраховать лишь только объекты личного пользования, такие как машина, дом, участок или, например, гараж. То есть все то, что принадлежит лично ему и то, чем пользуется он сам. Это нужно для того, чтобы было понятно, в каких страховых случаях нужно выплачивать ему компенсацию, а в каких нет. К примеру, если человек попал в аварию на застрахованной машине, когда ехал, скажем, на рыбалку, то он получит деньги, а если он занимался на этой машине незаконным предпринимательством, например, покупал пирожки и продавал их где-то вдали от магазинов, то такой случай страховке не подлежит, ибо тогда он должен был страховаться как индивидуальный предприниматель.

- Для частного лица в договоре содержатся риски, характерные именно для него. К примеру, это может быть поджог, стихийное бедствие, ограбление и т.д. В общем, все, что может случиться в процессе обычной нормальной жизнедеятельности. А если физ.лицо, опять-таки, создаст у себя дома склад товаров для бизнеса, из-за чего наступит страховой случай, денег он не получит.

- Физ. лицо страхует дом отдельно от мебели.

- Величина страхового взноса зависит от многих факторов, например от количества страховых случаев в прошлом.

- Разная величина скидки. Чем больше объектов страхует человек, тем больше ему скидывают. Это выгодно, когда у вас есть дом, дача и еще гараж.

Экономическая целесообразность страхования имущества

При страховании имущества объектом страхования выступает имущественный интерес, связанный с риском утраты (гибели), недостачи или повреждения имущества, принадлежащего страхователю (выгодоприобретателю) на основании закона, иного правового акта или сделки (ст. 929 ГК РФ и ч. 4 ст. 4 Закона РФ от 27.11.1992 № 4015-1). Страхование обеспечивает создание экономических условий и гарантий для возмещения убытков, связанных с повреждением или гибелью имущества, вследствие наступления неблагоприятных обстоятельств (страховых случаев).

Сразу отметим, что обязательное страхование имущества законодательно не предусмотрено. Анализ норм Положения № 640, утвержденного Постановлением Правительства РФ от 26.06.2015 № 640, и Требований № 186н, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, показывает, что взносы на добровольное страхование имущества в этих актах напрямую не поименованы. Следовательно, учредители и АУ свободны (в рамках своих полномочий) проводить собственную политику по страхованию имущества.

Порядок страхования государственного и муниципального имущества определяется его собственниками путем издания соответствующих нормативных актов. Так, в Московской области здания, помещения и объекты движимого имущества, переданные государственным учреждениям, подлежат страхованию. При этом страхователями выступают органы государственной власти региона, а страховые взносы выплачиваются за счет средств, предусмотренных на эти цели в расходах бюджета Московской области на соответствующий финансовый год. В Новгородской области страхование имущества вменено в обязанность учреждений, которые владеют им на праве оперативного управления.

По мнению автора, наиболее соответствует духу отношений между учредителями и подведомственными автономными учреждениями порядок страхования, принятый в Якутии. Он заключается в следующем. Недвижимое и особо ценное движимое имущество, находящееся в оперативном управлении государственных бюджетных, автономных учреждений Республики Саха (Якутия), страхуется за счет субсидий на финансовое обеспечение выполнения госзадания на оказание государственных услуг (выполнение работ). Соответственно, главным распорядителям средств вменено в обязанность включить расходы на страхование в субсидию на содержание имущества, переданного в оперативное управление подведомственным республиканским бюджетным и автономным учреждениям. Если же имущество приобретено АУ за счет доходов от разрешенной деятельности, правительство Якутии рекомендует учреждениям страховать такое имущество за счет собственных средств, что укладывается в логику положений ч. 8 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ (самостоятельное распоряжение доходами) и ст. 263 НК РФ (право списания расходов на добровольное страхование в уменьшение базы по налогу на прибыль).

Итак, краткий анализ нормативной базы показывает, что источниками покрытия затрат на уплату страховых взносов являются:

средства учредителя, если собственник имущества сам заключает и оплачивает договор;

субсидии на госзадание, если страховые взносы включены в состав нормативных затрат на оказание госуслуг;

экономия средств субсидий на госзадание (по согласованию с учредителем);

доходы от платной деятельности.

При этом инициаторами заключения договоров добровольного страхования могут выступать:

учредитель как собственник имущества;

автономное учреждение, например в отношении объектов, подвергаемых повышенному риску (в частности, автомобилей);

собственники (владельцы) имущества при предоставлении автономным учреждениям имущества в безвозмездное пользование или аренду;

банк, кредитующий АУ, при залоге имущества.

Теперь рассмотрим юридические аспекты процедуры страхования на основе сформировавшейся судебной практики.

Страхование имущества физических лиц

На данный момент обязательного страхования имущества физлиц законодательством не предусмотрено.

Если говорить о добровольном страховании, то каждый человек сам принимает решение, что именно он будет страховать. Человек может застраховать дорогой гаджет, картину, антикварную вазу и так далее.

С помощью полиса можно застраховать даже инженерные коммуникации вашего дома, отделку квартиры. Подробности нужно уточнять в той компании, которую вы выбрали.

У процедуры страхования физлиц есть свои особенности. Остановимся на них немного подробнее.

Наличие договора страхования подразумевает, что если вдруг наступит страховой случай, страховщик возместит страхователю причиненный ущерб.

Чаще всего в договоре фиксируют главные риски, от которых человек страхуется:

- Утрата части имущества;

- Полная утрата имущества;

- Гибель имущества;

- Причинение имуществу повреждений.

Также нельзя забывать об ответственности перед другими лицами. То есть вы можете застраховать себя от причинения ущерба имуществу других людей.

Согласно правилам страхования, если наступает страховой случай, страхователь ставит в известность об этом страховую компанию, а также соответствующие инстанции.

Нужно помнить также о принципах, на которых основано возмещение ущерба:

- Вы должны заявить о произошедшем в течение 4 дней;

- Нужно перечислить имущество, которое было уничтожено или повреждено;

- Аварийный комиссар проверяет, действительно ли произошел страховой случай;

- Составляется акт, определяется сумма ущерба;

- Расчет суммы выплаты производится в индивидуальном порядке.

Расчет компенсации

Страховая выплата, по общему правилу, не должна превышать сумму прямого ущерба: в этом случае речь пойдет не об устранении вреда, а об улучшении условий по отношению к ранее существовавшим. Размер компенсации зависит от причиненного убытка, суммы, реальной стоимости имущества и формы страхования. В российской практике используют 4 системы исчисления выплат. Две из них наиболее встречаются наиболее часто.

Пропорционально стоимости

Выбор в пользу этой системы делается при неполном страховании, а также при оформлении кредитных договоров. Размер возмещения рассчитывается по формуле:

S = T*(P/V),

где S — размер выплат, T — оценка вреда, P — страховая сумма, V — фактическая стоимость имущества.

Данная система расчета компенсации является наиболее распространенной. В период действия договора клиент получает компенсации ущерба, в общем не превышающие страховую сумму, пока последняя не будет исчерпана.

Ущерб соседу

Физические лица также могут обезопасить себя от нанесения вреда соседскому имуществу. В случае наступления непредвиденных обстоятельств страховой полис станет отличной помощью, т. к. в основе этого вида страхования лежит принцип возмещения ущерба.

– Застрахованное лицо в течение 3-4 дней должно заявить о наступлении такого случая. Заявление должно информировать, где и при каких обстоятельствах случился инцидент, предусмотренный договором, также в заявлении должны быть отражены все объекты имущества, поврежденные или уничтоженные.

– Затем происходит проверка факта указанных обстоятельств, проверка соответствия их условиям страхования. Выплата, компенсирующая нанесенный ущерб или уничтожение имущества, покрывается страховым полисом. На каждый случай обязательно составляется акт о произошедшем страховом случае. Так проходит страхование имущества граждан в РФ.

Компании

Страховой полис следует оформлять только в тех фирмах, которые действуют долгое время. В числе ведущих страховых компаний:

- ВТБ.

- Росгосстрах.

- Ингосстрах.

- ВСК.

- Маинс.

Стоит учитывать не только опыт работы, но и наличие положительных или отрицательных мнений клиентов. Их можно найти на форумах и страничках-отзовиках.

Желательно отдавать предпочтение фирмам, действующим на страховом рынке свыше 15-20 лет.

Важно учесть и перечень предоставляемых страховых услуг. Если он скудный, не стоит отдавать предпочтение сотрудничеству с такой фирмой

Следует учесть основной набор страховых случаев и предметов страхования. Среди таковых имущество движимое и недвижимое, ситуации, связанные со сферой здравоохранения, несчастные случаи, страхование жизни, ценностей.

Огневое страхование

Страхование имущества от пожара (страхование от огня) является одним из основных видов страхования имущества. Данный вид страхования несет комплексную защиту от страхового риска, который становится возможным при наступлении следующих страховых случаев:

пожара, взрыва, удара молнии, падения пилотируемого летательного аппарата, а так же его частей и груза.

В общих правилах и условиях огневого страхования дается определение каждого страхового события, и указываются исключения из них.

В качестве дополнительных (сопутствующих) рисков к страхованию от огня применяются следующие виды страховых событий:

- стихийное бедствие (град, буря, снегопад, оползни и прочее);

- неправомерные действия третьих лиц (кража, грабеж или попытки, другие);

- аварии инженерных водопроводных и канализационных сооружений;

- задымления;

- наезда транспортных средств;

- другие виды риска.

В обязательном порядке при страховании от огня существует ряд рисков, при которых выплата страховых возмещений не осуществляется.

Программы страхования имущества и жилых помещений

Страховые компании разрабатывают различные программы страхования имущества и жилых помещений. Благодаря им каждый страхователь может подобрать для себя оптимальные условия защиты имущественных интересов, возмещения ущерба. Правительством и муниципальными органами разрабатываются специальные льготные программы, делающие страхование доступным для всех слоев населения, повышающие привлекательность этого вида услуг и социальную защищенность населения. Финансовые организации разрабатывают программы страхования имущества при ипотечном кредитовании, передаче объектов в лизинг.

Особенности

Фактически физические лица страхуют имущество для того, чтобы при наступлении рискового случая получить денежную компенсацию или возмещение ущерба.

В этом регионе (за исключением развитых стран, таких как Япония, Корея, Сингапур) страхование имущества физических лиц мало распространено. Поэтому последствия действия природных стихий легли на плечи собственников практически разрушенных домов.

На Западе владельцы недвижимости в 90% случаев предпочитают ее застраховать и это должно быть ориентиром для всех, кто не хочет рисковать своими жизненными наработками.

Наличие страхового полиса у физического лица позволяет получить компенсацию в следующих случаях:

- пожар;

- грабеж, кража, разбой или расхищение;

- незаконные действия третьих лиц с целенаправленным и неосторожным причинением вреда имуществу;

- , атмосферными или стихийными явлениями.

Страхование имущества физических лиц позволяет обезопасить себя от причинения вреда имуществу соседей. Обеспечение по гражданской ответственности в данном случае является отличной помощью при наступлении непредвиденных обстоятельств.

К особенностям этого вида страхования относятся принципы возмещения ущерба. Во-первых, застрахованное лицо должно в течение 3-4 суток заявить о наступлении страхового случая.

В заявлении указывается, где и при каких обстоятельствах произошел предусмотренный договором инцидент.

Перечислению подлежат все объекты поврежденного или уничтоженного имущества. Во-вторых, проверяется факт соответствия указанных обстоятельств, договорным условиям страхования.

Добровольное страхование имущества

Добровольное страхование имущества подразумевает заключение договора со страховщиком по инициативе компании – владельца материальных ценностей. Законодательные акты, регулирующие этот вид страхования – Законы РФ «О страховании» от 27 ноября 1992 года, «Об организации страхового дела в Российской Федерации» от 10.12.2013. Для организаций расходы по добровольному страхованию, в соответствии с законодательством РФ, включаются в состав расходов, связанных с производством и реализацией, как прочие расходы. Добровольное страхование имущества всегда ограничено по срокам условиями договора.

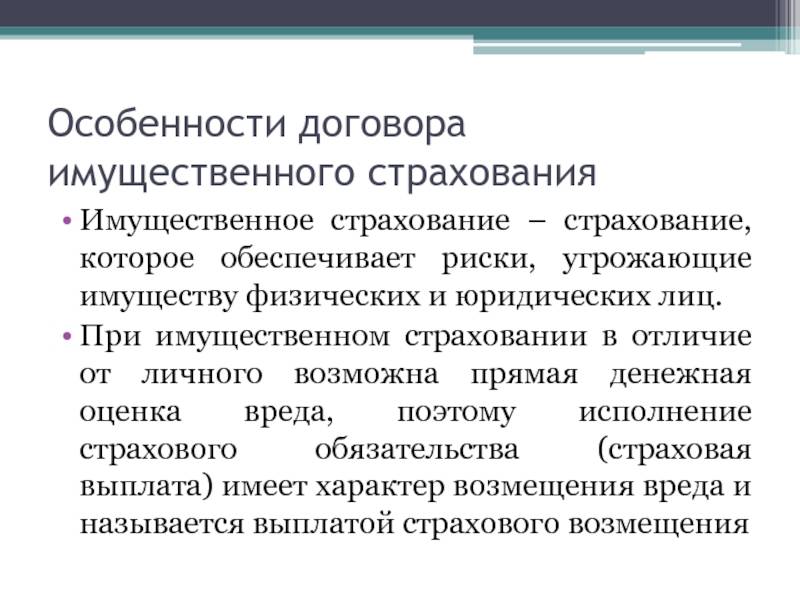

Виды договоров имущественного страхования

Понятие вида договора имущественного страхования неразрывно связано с определением имущественных интересов:

- Договор страхования имущества направлен на защиту интереса владения вещами, деньгами или другими ценностями. Подобный документ, как правило, заключается в пользу конкретного лица, которое имеет право собственности или владение на соответствующее имущество. Договор также может оформляться на лицо, ответственное за хранение материальных или иных имущественных ценностей. Существует также такой вид договора, в котором выгодополучатель не указывается. Обычно, такие документы используются при страховании товаров или предметов, владелец которых многократно меняется. При, так называемом, страховании «за счёт кого следует» основной принцип — наличия имущественного интереса — сохраняется. Таким образом, страхователь заинтересован в сохранении имущества, а страховщик, при наступлении страхового случая, имеет полное право потребовать документы. Которые подтверждают право собственности на объект страхования.

- Договор страхования гражданской ответственности позволяет обезопасить себя от рисков, которые причиняются здоровью, жизни или имуществу другого лица. Особенностью этого вида документов является то, что если при страховании на нанесение ущерба субъектом страхования может быть сам страхователь или другое лицо, указанное им, то при договорном страховании (например, банковского страхования вкладов физлиц) субъектом является только страхователь. При рассматриваемом варианте страхования может страховаться ответственность как та, что не зависит от какого-то конкретного лица, так и основанная на ком-то ответственном.

- Договор страхования предпринимательского риска, главным элементом которого является возможность предусмотреть получение убытков, неплатежей, выпуск опасной продукции. Правом на такой вид возмещения страхового случая пользуются только граждане, которые являются предпринимателями. Разновидностью страхования такого вида риска является страхование рисков, которые возникают в процессе деятельности самых страховщиков (известное как, перестрахование). Во время сделки, перестраховщик не контактирует с первичным страхователем, а обязанности по заключённым договорам у каждого страховщика сохраняются в полном объёме.

Предлагаем посмотреть видео о имущественном страховании:

Виды

Выделяют такие страховые продукты как:

| С франшизой | Устанавливается определенный лимит, в пределах которого возмещение не подлежит возмещению, такие полисы обычно обходятся дешевле для страховщика |

| Без франшизы | Сумма, в пределах которой не подлежит возмещение, не устанавливается, производится возмещение в полном объеме реальной стоимости утраченного имущества или его повреждений |

Страховые полисы также отличаются по покрываемым рискам.

Подлежит возмещению стоимость следующих видов имущества:

- квартиры;

- дом с расположенными под ними земельными участками;

- транспортные средства;

- предметы домашней обстановки;

- ценные вещи – дорогостоящие украшения и др.

В принципе включить в договор страхования можно любое ценное имущество, в том числе:

- коллекции;

- предметы обстановки;

- дорогостоящие украшения и другие предметы роскоши.

Вид страховки и ее стоимость определяются следующими факторами:

- тип имущества, в отношении которого заключается полис и его особенности;

- оценка стоимости объекта, в отношении которого установлено возмещение рисков;

- категория риска;

- срок действия договора со страховой компанией.

По последнему признаку различаются страхование:

| Краткосрочное | От нескольких недель до года |

| Длительное | От 1 года и более |

Возвращённое имущество

Бывают случаи, когда клиент получил страховое покрытие, а через какое-то время нашёл утраченное имущество. В такой ситуации следует сразу же связаться со страховщиком и поставить его в известность. Застрахованное лицо должно вернуть возмещение страховой компании либо отдать возвращённый предмет.

Бывают случаи, когда клиент получил страховое покрытие, а через какое-то время нашёл утраченное имущество. В такой ситуации следует сразу же связаться со страховщиком и поставить его в известность. Застрахованное лицо должно вернуть возмещение страховой компании либо отдать возвращённый предмет.

Клиент, после того как страховщик рассмотрел его заявление, должен в течение четырнадцати дней решить, как ему поступить (вернуть деньги либо объект). Если за этот период он не определился, то право выбора отдаётся страховой компании. При этом имущество должно передаваться с соответствующими документами на право владения им.

Как застраховать имущество

Определившись с тем, что требуется обезопасить от порчи или потери, а также с тем, от чего, то есть выбрав страховые случаи, в результате которых может пострадать имущество, можно смело отправляться к своему агенту. В первую очередь необходимо выбрать надежную организацию, для того чтобы она осуществила страхование имущества физических лиц. Росгосстрах является одной из самых крупных и надежных компаний, которые помогают обезопасить ценные вещи граждан.

Выбирая страховую компанию, следует учитывать опыт ее работы на данном рынке, отзывы клиентов, а также тарифы и стоимость услуг. Сегодня можно найти описание любой организации и узнать ее репутацию.

После того как страховщик будет определен, необходимо отправиться к нему для заключения договора. Прежде чем составить договор, страховой агент оценит имущество и впишет в полис те неприятные ситуации, от которых, собственно, и защищает себя собственник.