Надежда есть

По мнению заместителя председателя правления Локо — Банка Андрея Люшина, увеличение страхового покрытия до 10 млн рублей сделало бы проект об ипотечном накоплении более безопасным в глазах граждан. Однако реализация может встретить определённые затруднения, поскольку АСБ располагает ограниченным объёмом средств.

«Впрочем, существует ряд нюансов, позволяющих несколько снизить риски финансового и правового характера для банков, предоставляющих возможность оформить ипотечное накопление. Например, взнос нельзя будет копить одномоментно в нескольких банках, так же вклады изначально были сделаны безотзывными, однако сейчас это условие изменилось, и вкладчик сможет снять средства со счёта в любое время», — говорит собеседник News.ru, предполагая, что законопроект будет доработан должным образом.

Размер выплаты

Другими словами, вкладчик сможет получить 100% от суммы, которая была положена на счет в банке, только в том случае если она не превышает установленный лимит. Если эта сумма превышает 1 400 000 рублей, то сумму, которая превышает 1 400 000 рублей, клиент получит (если конечно получит) в общей очереди кредиторов.

Если у человека были валютные вложения, то деньги обменивают по курсу Центрального Банка на тот момент, когда и наступил страховой случай.

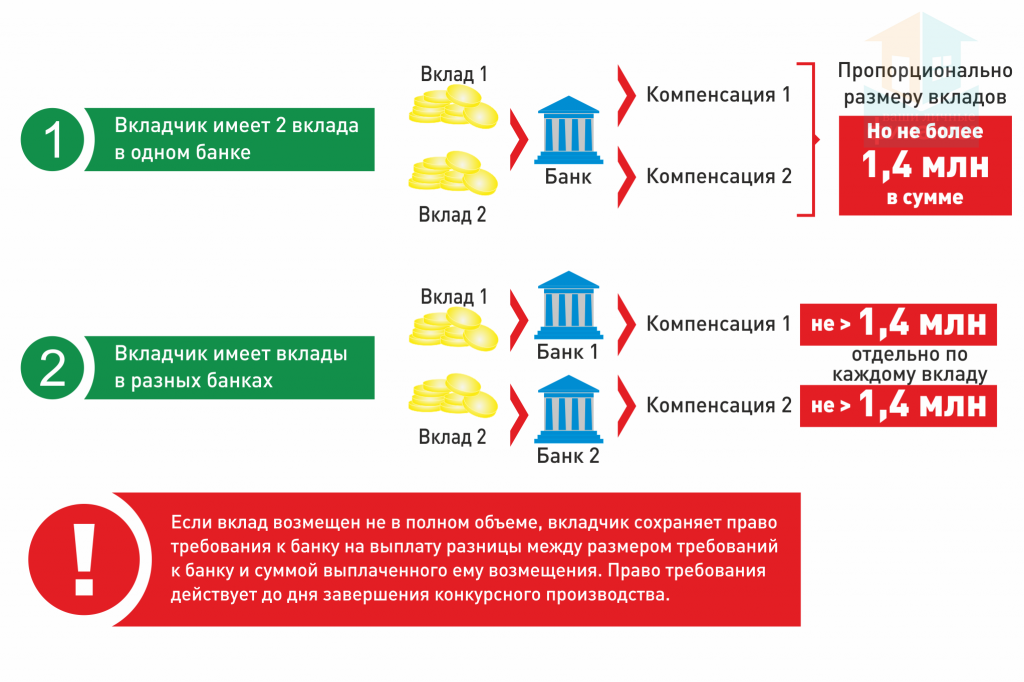

Сумма, максимально на которую может рассчитывать человек, в каждом банке, составит 1 400 000 рублей. Это означает, что если у человека есть вклад в двух разных банковских учреждениях, то в каждом из них при наступлении страхового случая, клиент сможет получить деньги в указанном выше рублевом эквиваленте.

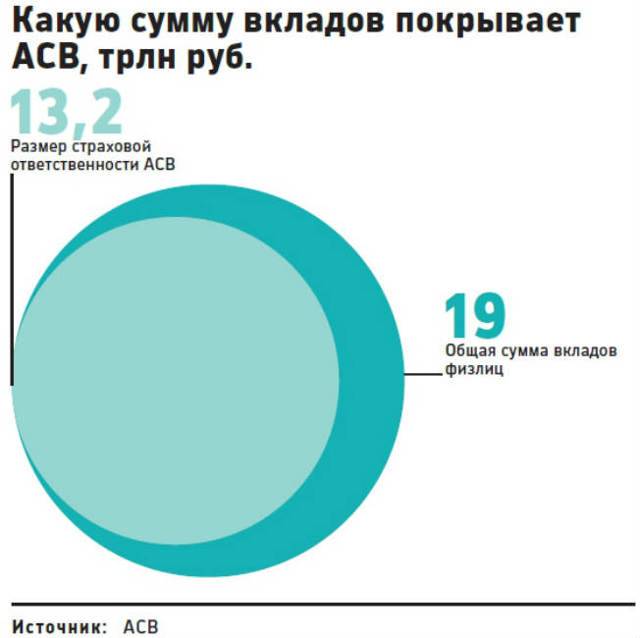

По состоянию на 5 декабря 2017 года АСВ выплатила вкладчикам 1,70 трлн руб.

Под страховой случай попадают следующие ситуации:

- когда у банка отбирают право на проведение любых финансовых операций (приостановка лицензии, отзыв лицензии и пр.);

- когда Банк России приостанавливает процесс на возврат требований со стороны кредиторов банка (банкротство банка).

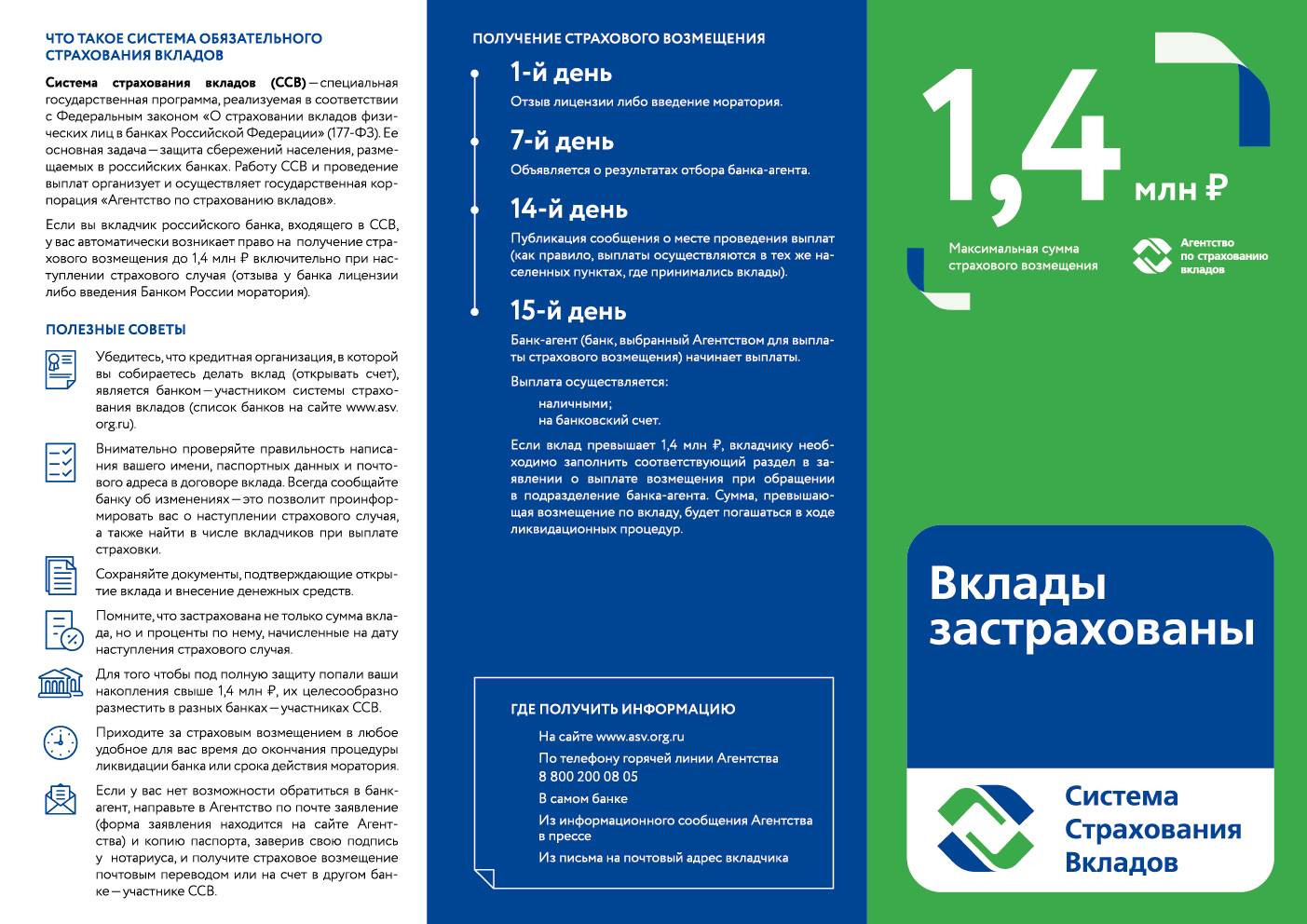

Чтобы получить свои финансы, вкладчику нужно подождать две недели со дня наступления страхового случая, затем написать заявление в Агентство по страхованию вкладов. После этого остается подождать рассмотрения заявления, обычно этот процесс занимает не больше трех дней.

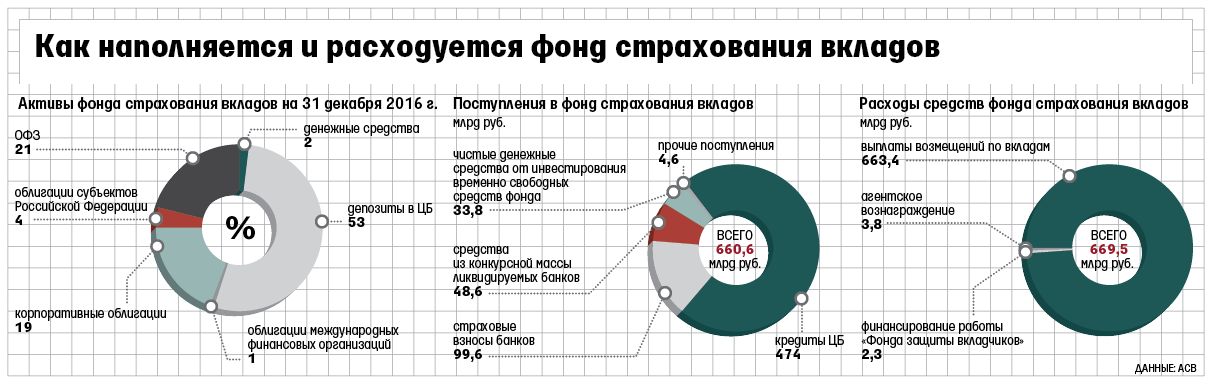

Финансовую базу составляют в основном денежные средства Фонда страхования вкладов. Средства Фонда на 1 апреля 2017 года составляют 40,5 млрд. рублей. Формируется данный Фонд за счет государства и Агентства по страхованию вкладов.

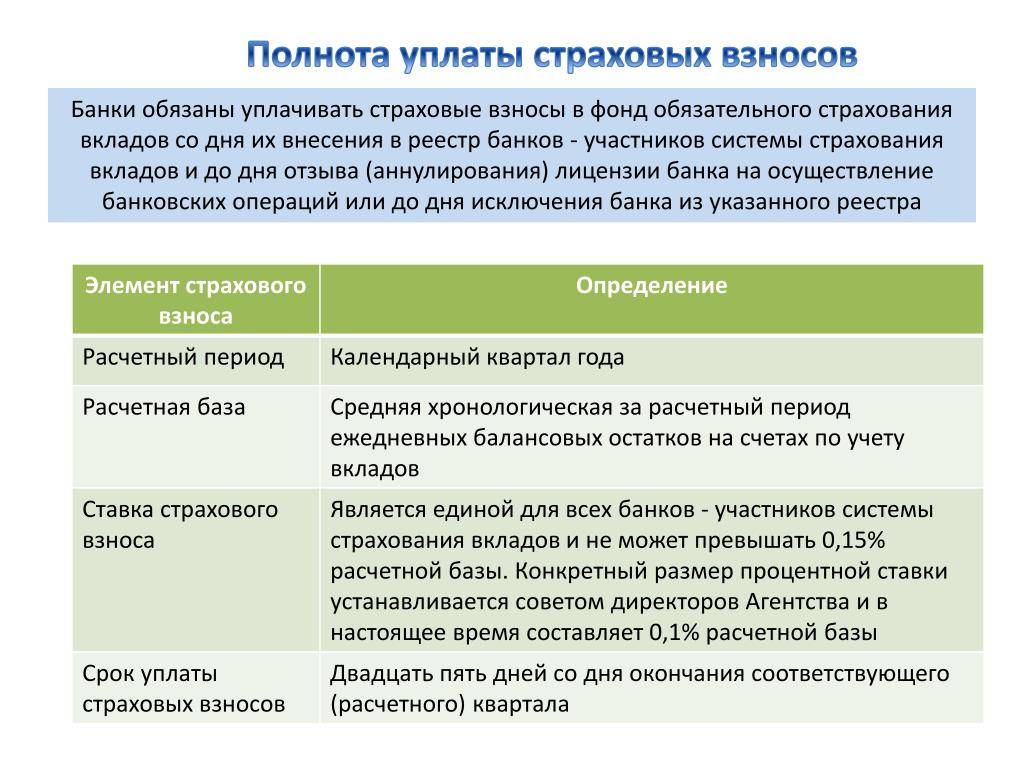

Страховые взносы должны оплачивать совершенно все банковские учреждения в одинаковом процентном соотношении. Такие платежи проводятся банками каждый квартал. Ставку, которые должны платить банки, обозначает Агентство. В нынешнее время процент по обязательных платежам немного поднялся и составляет 0,15% от размера существующих страхуемых депозитов в банковском учреждении за каждый квартал.

Многие после отзыва лицензии бросаются в банк, требуя вернуть свои деньги. Паника, штурм офисов банка — они не приведут ни к чему хорошему. Ваша задача ждать и быть в курсе событий.Штурм банка не обернется ничем. В банке денег уже нет.

Нужно ждать 7 дней минимум. Именно в течение этого времени АСВ публикует в прессе сообщение о том, какой банк будет выплачивать старховкуВыплата страховых возмещений производится банком агентом. Это специальный банк, в который АСВ перечисляет страховку.

Он должен иметь много филиалов и должен быть готов к наплыву посетителей. Не нужно мчаться в первый же день забирать свои денежки, стоять в очередях. Нужно быть спокойным — вы можете написать заявление в течение 2х лет после отзыва лицензии у банка

Через несколько дней просто идем и пишем заявление. Не забудьте взять с собой паспорт. Деньги можно получить в день обращения. Если же вы не согласны с размером компенсации, то нужно будет предоставить дополнительные документы в АСВ.

Применение системы страхования к процентам

Вариантов может быть три. В зависимости от дополнительной функции вклада в виде капитализации, а также периодичности начисления процентов.

- Компенсация выплачивается в расчете исключительно основной суммы депозита. Перерасчет процентов до момента наступления страхового случая никто не производит.

Например, выплата дохода в конце срока действия вклада. Период действия – год. От момента его размещения до страхового случая прошло 11 месяцев. Клиенту вернут только основную сумму. Которую он изначально положил в банк. Проценты за 11 месяцев будут потеряны.

При капитализации процентов, они прибавляются к основной сумме вклада. Соответственно, на весь объем размещенных средств, с учетом капитализированного дохода, будет распространяться страхование.

Например, открыт вклад на сумму 100 000 рублей сроком 1 год с капитализацией ежемесячно начисляемых процентов. Доход прибавляется 1-го числа каждого месяца. Спустя три месяца, с учетом капитализированных процентов, депозит достигает суммы в 103 100 рублей. У банка отзывается лицензия 15-го числа. Компенсация составит основную сумму вклада с добавленным доходом. То есть 103 100 рублей. Потеряна будет прибыль только за 15 дней. С момента последнего начисления процентов до дня страхового случая.

Выплата процентов производиться с определенной периодичностью. Зачастую месяц или квартал. В таком случае полученный доход никто вычитать из вклада не будет. Клиенту компенсируют всю сумму депозита, но в пределах 1,4 млн. рублей.

Например, размещен вклад на сумму 500 000 рублей с ежемесячной выплатой процентов. Клиент за 5 месяцев получил доход в размере 12 000 рублей. Наступил страховой случай. Вкладчику компенсируют все 500 000 рублей. Начисленные проценты никоим образом не касаются данной ситуации.

Всегда необходимо помнить об ограничении в 1,4 млн. рублей. Оно распространяется на все средства клиента в одном банке. Поэтому, при начислении процентов и выплате их на карточный счет, той же кредитной организации, стоит отслеживать общую сумму. При превышении ограничения, стоит снять полученный доход и разместить в другой банк. Чтобы не потерять прибыль при отзыве лицензии.

Основные рекомендации вкладчикам

Желающим оформить вклад в каком-либо банковском учреждении будут полезны следующие простые рекомендации:

Самое важное при открытии банковского вклада — тщательный выбор и оценка той финансовой организации, куда будут переданы средства под процент. Обязательно выбирать только надёжные и проверенные банки, имеющие крупные собственные активы

Также необходимо убедиться, что выбранная кредитная организация входит в реестр застрахованных банков по вкладам (важно обязательно искать актуальные данные на сегодняшний момент). Как правило, все крупнейшие финансовые организации являются участниками ССВ. Не следует открывать вклад в малоизвестной организации, предлагающей более высокий процент, поскольку риск лишиться собственных средств будет очень велик.

Не стоит открывать депозит в размере больше 1,4 млн руб. в одной банковской организации. Если есть желание вложить большую сумму, то лучшим решением станет разделение всего бюджета на несколько частей и открытие нескольких вкладов в разных финансовых организациях. Например, нужно вложить под процент 2 млн рублей. Лучше будет открыть два вклада по 1 миллиону в двух разных банках.

Если депозит был открыт через онлайн-приложение кредитной организации, нужно будет получить из этого учреждения выписку, подтверждающую размещение суммы на счёте. У клиента обязательно должен быть письменный договор.

В случае пополнения вклада важно обязательно запросить у банковского служащего приходные кассовые ордера, содержащие информацию о номере и валюте счёта.

Следуя этим основным рекомендациям при открытии вклада, можно не переживать за сохранность собственных средств.

Сообщение о том, к кому перешли обязательства организации, в которой вы обслуживались ранее, появится на её официальном сайте, а также на сайте АСВ. После этого вам нужно будет обратиться в ближайшее отделение укаанной компании с документом, удостоверяющим личность и банковским договором на открытие.

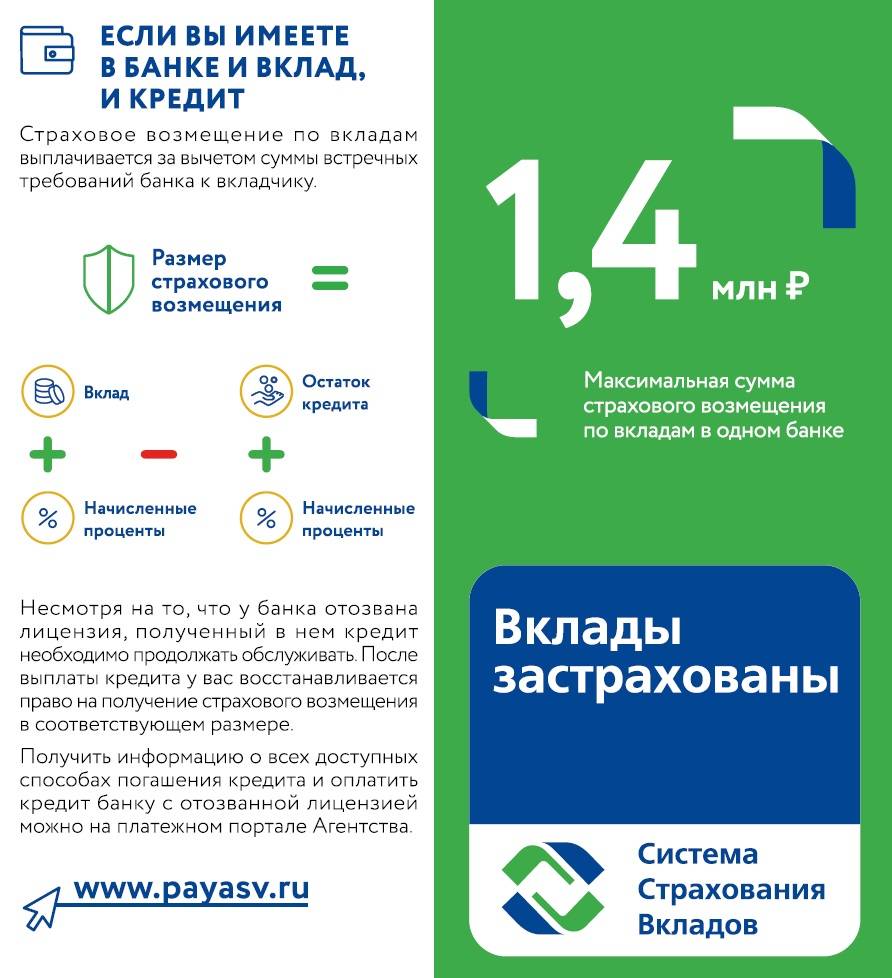

Если вы в этом же банковском учреждении оформляли кредит, то ваши обязательства будут уменьшены на размер вашего депозита, и также перейдут к банку-агенту. При этом вам могут предложить погасить задолженность досрочно на льготных условиях, например, под сниженную ставку.

Для заемщиков: важно, что пока вы не получите новые реквизиты, следует воздержаться от выплат, потому как деньги могут уйти “в никуда”. Если вы все же хотите сделать очередной платеж по вашему займу, обязательно сохраняйте чек, подтверждающий данную операцию

Как узнать, кто самый надежный?

Когда в голову приходит идея разместить наследство, крупный гонорар или другие накопления в банке во вклады, нужно проанализировать максимальное число предложений банков

Обращать особое внимание следует на главные признаки надежности:

- наличие лицензии по привлечению денег граждан;

- участие в системе страхования вкладов (ССВ).

Перед подписанием договора с банком следует убедиться, что вклад застрахован

Доверять, но проверять

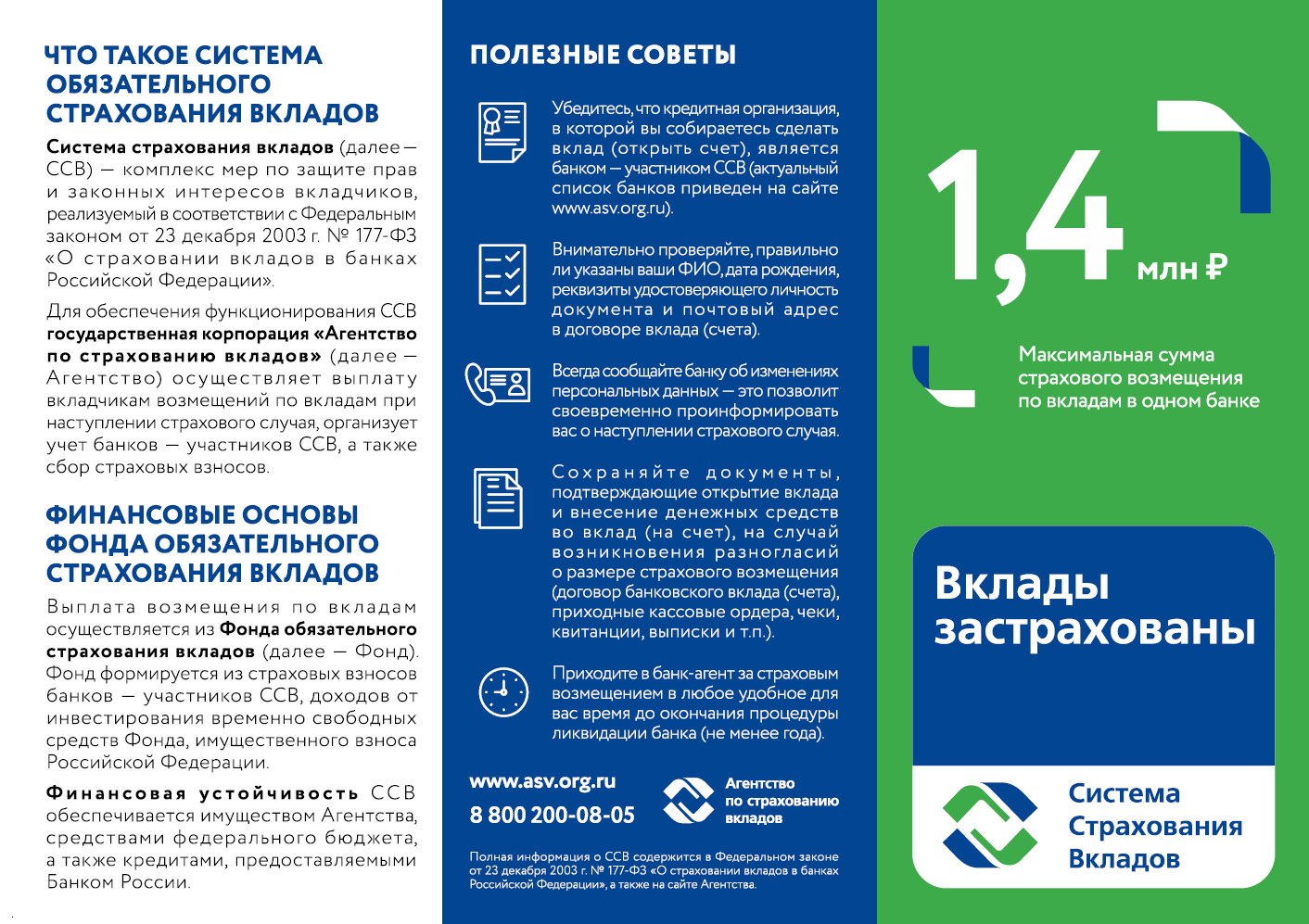

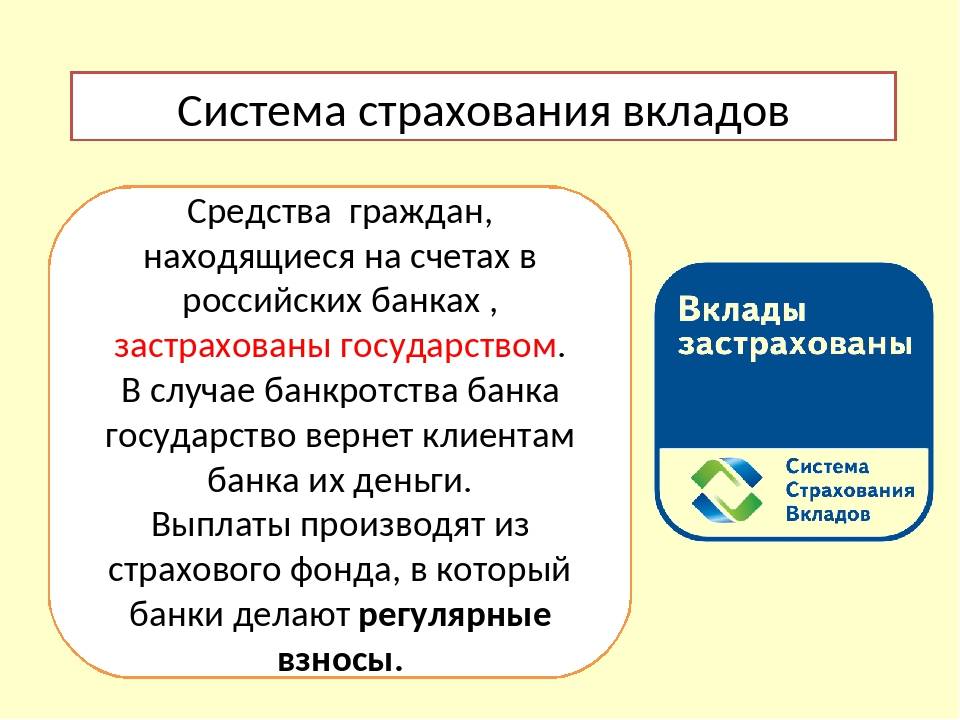

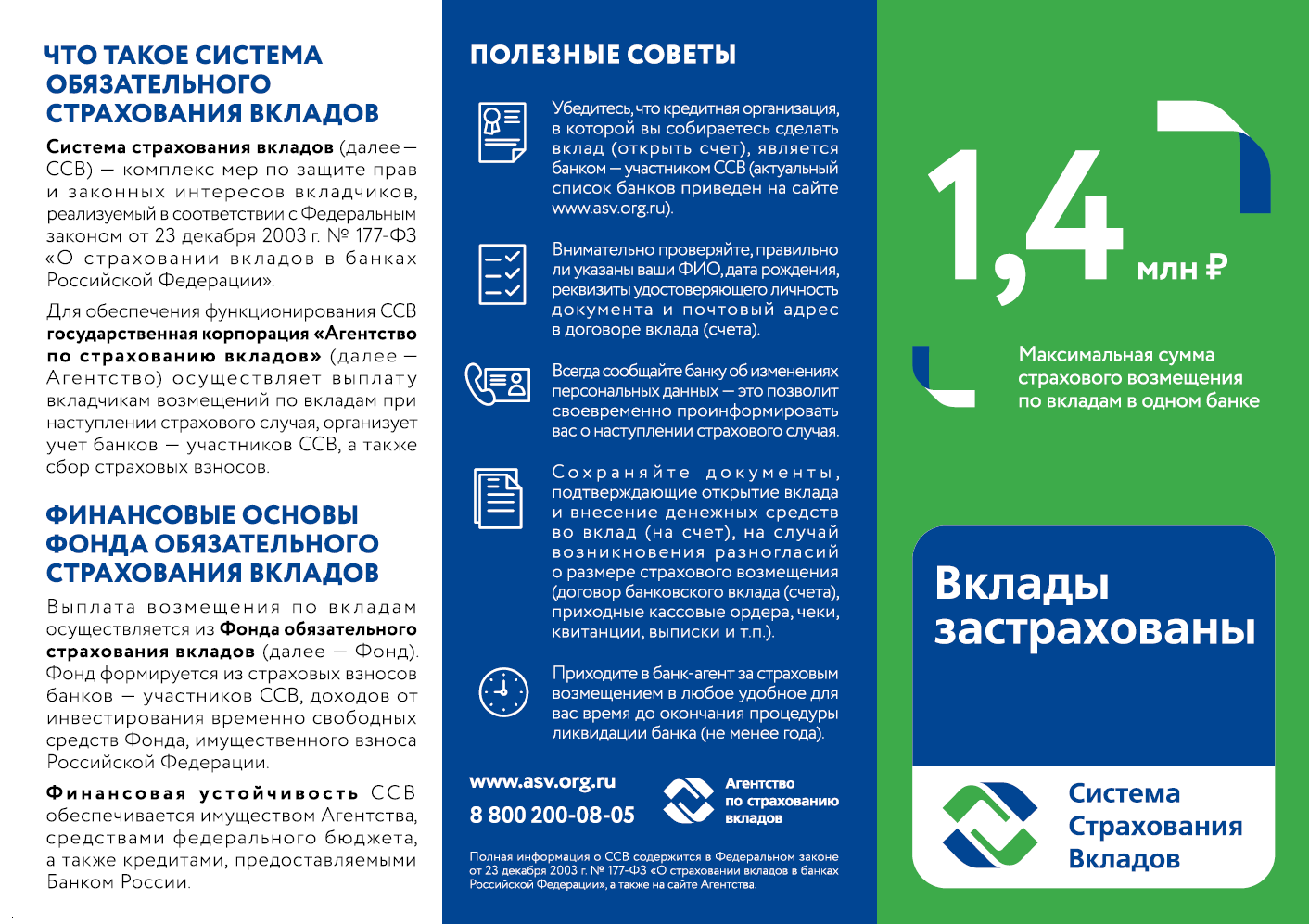

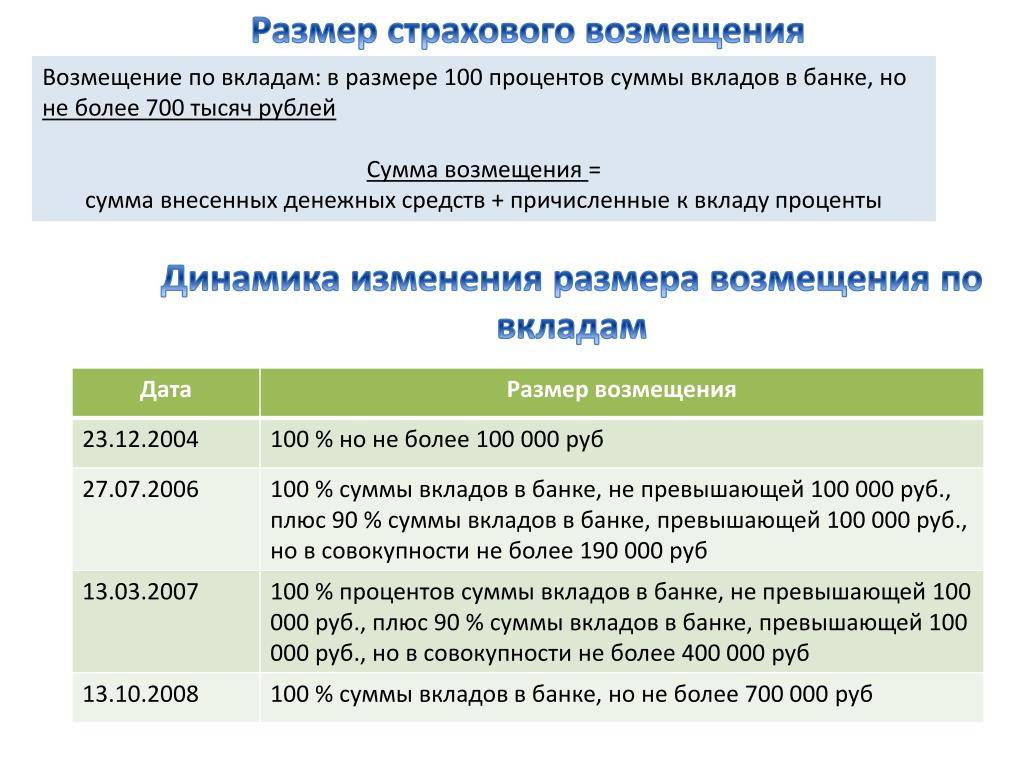

В интересах государства сделать действующие банки страны надежными, чтобы граждане охотнее размещали в них «нажитое непосильным трудом». Именно для этого был принят ряд мер: в 2003 г. вступил в силу закон № 177-ФЗ, цель которого — обеспечить населению все условия, чтобы вклад, находящийся под защитой государства, можно было вернуть без проблем.

В 2004 г. государство было вынуждено принять дальнейшие меры. Систему страхования вкладов возглавила новая структура — Агентство по страхованию вкладов (АСВ), с так называемой «общей копилкой» — заветным фондом, куда банки отчисляют взносы. «Копилка» необходима, чтобы Агентство перечисляло из нее страховку всем пострадавшим.

Государство также предусмотрело, чтобы участие в ССВ носило обязательный характер. Поэтому Центральный Банк Российской Федерации на стадии оформления лицензии банка уведомляет АСВ о каждом новом участнике, которого сразу регистрируют. Как только банк прекращает деятельность, он выбывает из системы страхования.

Схема работы государственного страхования вкладов

Взносы, перечисляемые раз в квартал, одинаковы для банков — участников ССВ. Их размер рассчитывает Совет директоров Агентства, исходя из того, что базовая ставка не должна превышать 0,15 % от среднего размера вкладов в банке за истекшие три месяца. Для бесперебойной работы Агентства каждый участник ССВ обязан ежедневно отражать на счетах суммы обязательств перед населением и сведения по кредитам.

Простая арифметика: отдадут ли деньги?

Здесь надо разобраться подробнее: согласно статье 11 ФЗ, вкладчик получит 100-процентное возмещение, но сумма ограничена и должна быть не больше 1,4 млн рублей. Это относится к одному или нескольким вкладам, которые клиент разместил в банке. Каждый потенциальный клиент должен учитывать эту данность, чтобы не было потом «мучительно больно».

Каждому клиенту следует побольше узнать о вкладах и их страховании перед заключением договора

Вклады, размещенные в разных банковских организациях, можно вернуть по максимуму. Приведем несколько примеров. Допустим, гражданин Дорохов В. Н. оформил в выбранном банке четыре вклада на сумму 4 млн рублей. Если банк лишится лицензии, вкладчик, увы, получит вместо 4 млн рублей максимально возможную компенсацию 1,4 млн рублей. Тем временем его друг гражданин Полухин В. А., у которого изначально денег было меньше, решил поступить иначе: он разместил в разных банках три вклада, каждый по 1,1 млн рублей. И что интересно: он получит 3,3 млн рублей! Так что арифметика арифметикой, а быть финансово подкованным и трепетно относиться к размещению своих средств не помешает никому.

Вклады в долларах и евро возмещают только в рублях (пересчитывают остаток средств по официальному курсу на день банкротства).

Не дождётесь!

Бывают такие случаи, когда клиент ни при каких обстоятельствах не получит 100-процентного возмещения. Если в одном банке он открыл вклад и взял кредит, он получит компенсацию минус долг по кредиту. Пример: на момент аннулирования лицензии у выбранного гражданка Петрова-Денисова М. О. не погасила по кредиту 500 тыс. рублей, а сумма ее вклада — 2,5 млн рублей. В итоге сумма страховки составит 1,4 млн рублей, что вполне вписывается в максимально возможную сумму. Но есть и хорошие новости: кредитная история гражданки Петровой-Денисовой будет кристально чистой, долг за ней больше не числится.

Каждый клиент желает знать

Гражданин облюбовал банк, а вот как выяснить, включен ли он в ССВ? Это, безусловно, один из главных вопросов для каждого потенциального вкладчика. Узнать об этом просто: нужно зайти на сайт банка или в отделение. Список банков-участников постоянно обновляется и доступен в Интернете на сайте Агентства по страхованию вкладов. Статистика по состоянию на апрель 2019 г. следующая: ССВ объединяет 749 банков, из них 388 — действующие банки с лицензией на привлечение средств физических лиц.

Застрахованы ли вклады в валюте

В сегодняшней статье рассмотрим вопрос: страхуются ли вклады в валюте. Мы уже знаем – вложения в РФ в российских рубля подлежат обязательному страхованию. Но что делать с иностранными средствами. Как страхование вкладов в валюте? Распространяется ли страхование вкладов на вклады в валюте?

Средства в инвалюте держат достаточное количество людей. В основном держат дома. Так как не знают: вклады в валюте застрахованы или нет. Постараемся разобраться. Поехали.

Страхуются ли валютные вклады физических лиц

Граждане России имеют право на страхование вложений в банк на основании закона 177. Деньги, переведенные на депозитные счета в банках РФ, автоматически застрахованы. Денежные средства защищены законодательно. Застрахованы ли валютные вклады физических лиц? Валютный счет страхуется также, как и в нацвалюте, если они на прямую завязаны с депозит счетом.

Получение выплат по страховке в иностранной валюте

При ликвидации банка, отвода лицензии либо банкротства, вкладчик в праве получить возмещение в виде страховки. Средства выделяются в размере сумму до 1.4 млн. рублей. С валютными вкладами: по курсу, на момент признания учреждения не дееспособным.

Разницы нет, какая валюта была насечете, вернут средства только рублями. Обращаться стоит, не позднее даты окончания процедуры банкротства – составляет 2 года ,с момента накачала процедуры. Перечисление средств по стиховым случаям производится в течении трех дней с момента обращения ,в агентство по страхованию вкладов физических лиц.

При обращении требуется:

- написать заявление с указание номера счета и валюты вклада;

- предъявить паспорт.

Так как , выплата средств ограничена 1 400 000 рублей: при открытии счета превышающий указанную сумму, разделите и откройте счета в разных банках. Поможет сохранить деньги и получите полную сумму вклада. Если в банке банкроте, был кредит: сначала погашается кредиторская задолжность, потом выплачивается компенсация (в случаи остатка денежной массы). При валютном вкладе: выплаты осуществляются по курсу ЦБ России на монет начала ликвидации банковского учреждения.

Банки входящие в систему страхования, платят взону – из этих средств выплачиваются финансы ,по страховым случаям.

Государство, благодаря таким указам, приблизило население к большему доверию к банковскому сектору в стране. По статистике, с момента выхода закона, и повышение суммы по страховке с 700 тысяч до 1.4 млн., количество открытых депозитных счетов в различной валюте, увеличилось на 20-25%. Так же это помогает сохранить капитал в стране ,что стимулирует экономическую ситуацию в лучшую сторону. Так что, храня средства в своем государстве вы помогаете не только себе, но и стране в целом. Да и банковские учреждения начали повышать годовые проценты по депозит-счетам.

Все стремятся сохранять финансы с минимальными рисками. Такие действия гос. служащих и органов, помогает обезопасить вложения средств ,при этом появляется возможность получить прибыль (пусть и минимальную). Вкладывайте деньги и бойтесь. Удачи!

3.922619045

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Как вернуть деньги вклада, если у банка отозвали лицензию – 4 простых шага

Чтобы вернуть свой депозит при разорении или закрытии банка, нужно действовать по определённой схеме.

Шаг 1. Заходим на сайт агентства по страхованию вкладов

Уже через день после отзыва у банка разрешения (лицензии) на сайте АСВ появляется официальная информация об этом. Эти же сведения размещаются на ресурсе Банка России.

На портале Агентства публикуется также информация о банках-агентах, которые обязуются провести выплаты по вкладам.

Обратиться за страховой компенсацией вкладчики имеют право со дня наступления страхового случая до полной ликвидации банка.

Если по уважительным причинам человек не успел сделать этого в установленный срок, АСВ и в этом случае рассмотрит его заявление и, скорее всего, тоже выплатит компенсацию.

Шаг 2. Обращаемся в банк-агент

В течение 72 часов с момента объявления о страховой ситуации АСВ выбирает банк-агент, который будет заниматься выплатами.

После этого в течение недели Агентство размещает информацию о точном месте и времени выплат. Составляются списки вкладчиков, каждый из которых оповещается о страховой компенсации в письменном виде.

Вкладчики обращаются в банк-агент с намерением получить свои деньги по страховке. Реализовать своё право на компенсацию человек может на протяжении 2 лет. В некоторых случаях удаётся забрать деньги после этого срока.

Шаг 3. Составляем заявление

Банк-агент выдаст вам бланк, который нужно заполнить согласно установленной форме. От страхователя потребуется подтверждение своей личности или заверенная нотариусом доверенность (если он получает деньги как представитель вкладчика).

Форму заявления можно также скачать на портале АСВ.

Шаг 4. Получаем выплаты

Сумма страховки должна быть выплачена в течение 72 часов с момента подачи заявления, но не раньше, чем через 2 недели с момента признания страхового случая.

Компенсация выплачивается либо наличными, либо перечисляется безналом на банковский счет, указанный клиентом. В некоторых случаях АСВ проводит выплаты без привлечения банков-агентов.

Для наглядности мы отобразили инструкцию для вкладчиков в виде таблицы:

| № | Этапы | Важные нюансы |

| 1 | Заходим на сайт АСВ | Информация об отзыве или аннулировании лицензии появляется сразу после события |

| 2 | Обращаемся в банк-агент | Время выбора банка-агента – 3 суток с момента признания страхового случая |

| 3 | Пишем заявление | Форму скачиваем на ресурсе АСВ или получаем в банке |

| 4 | Получаем деньги | Страховую сумму можно получить наличными или на банковский счет |

Полезную информацию вы найдёте в статье «Ипотечное страхование».

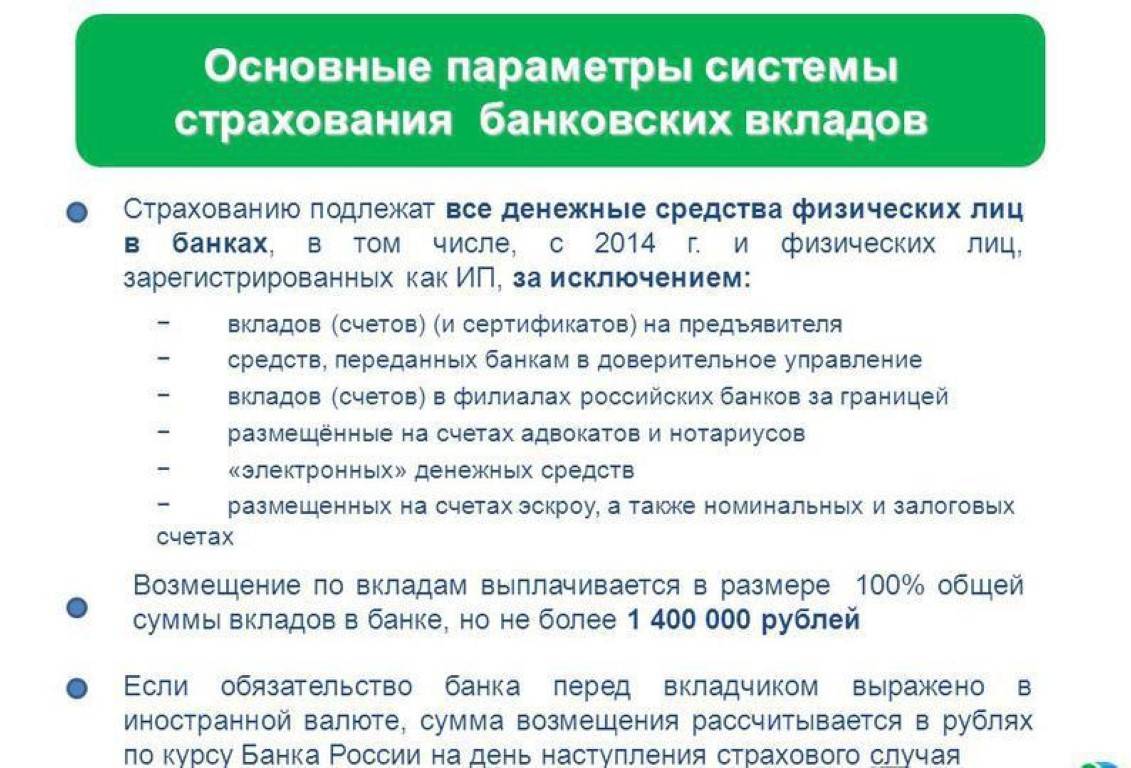

Вклады, не подлежащие страхованию

В процессе создания нового баланса необходимо удостовериться в том, что выбранный продукт не относится к категории застрахованных депозитов. Страховой полис призван обеспечить покрытие денежных средств в рублях и иностранной валюте, если они размещены во вкладах, на социальных и зарплатных счетах, а также на балансах ИП, номинальных балансах опекунов.

Таким образом, банки заинтересованы в привлечении новых клиентов, поэтому предлагают им максимум услуг и сервисов по страхованию, включая полноценную защиту и поддержку пользовательских балансов от государства.

Не подлежат страхованию денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

- переданные банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Законом № 177-ФЗ;

- размещенные в субординированные депозиты;

- размещенные юридическими лицами или в их пользу, за исключением денежных средств:

- размещенных юридическими лицами (или в их пользу), которые в соответствии с Законом № 177-ФЗ признаются вкладчиками (то есть указанные в статье 5.1 Закона № 177-ФЗ);

- размещенных на специальных счетах (специальных депозитах), предназначенных для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации (далее – специальный счет (специальный депозит), предназначенный для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме);

- размещенные на публичных депозитных счетах;

- размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, ведение которого осуществляется в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ “О некоммерческих организациях”, или в их пользу;

- денежные средства, подлежащие переводу по поручению физического лица без открытия банковского счета.

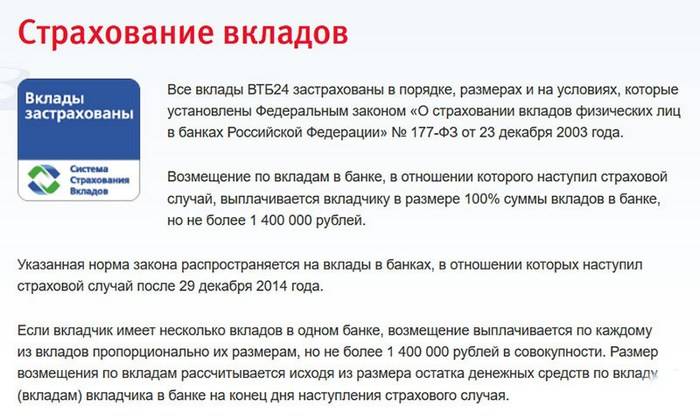

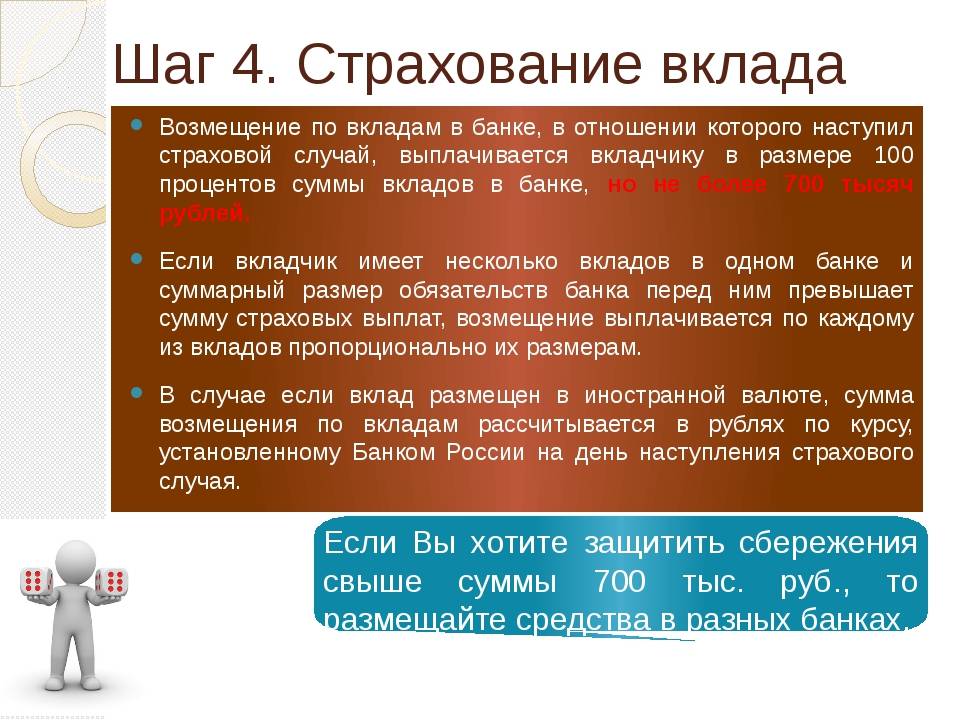

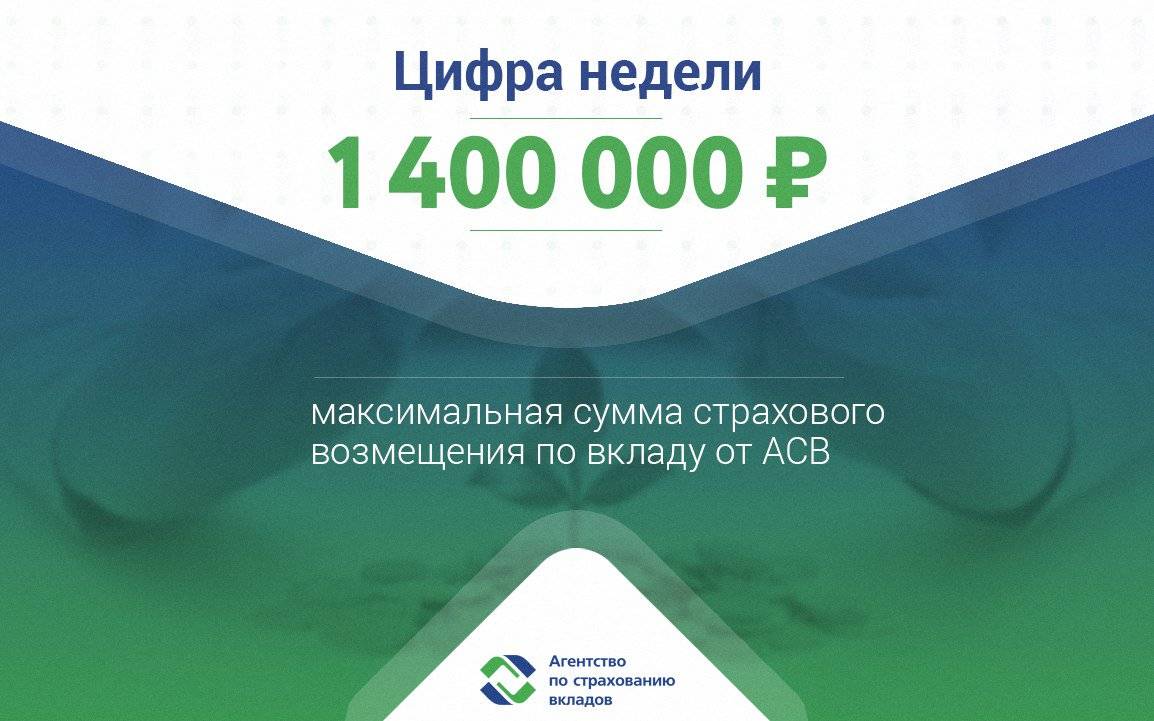

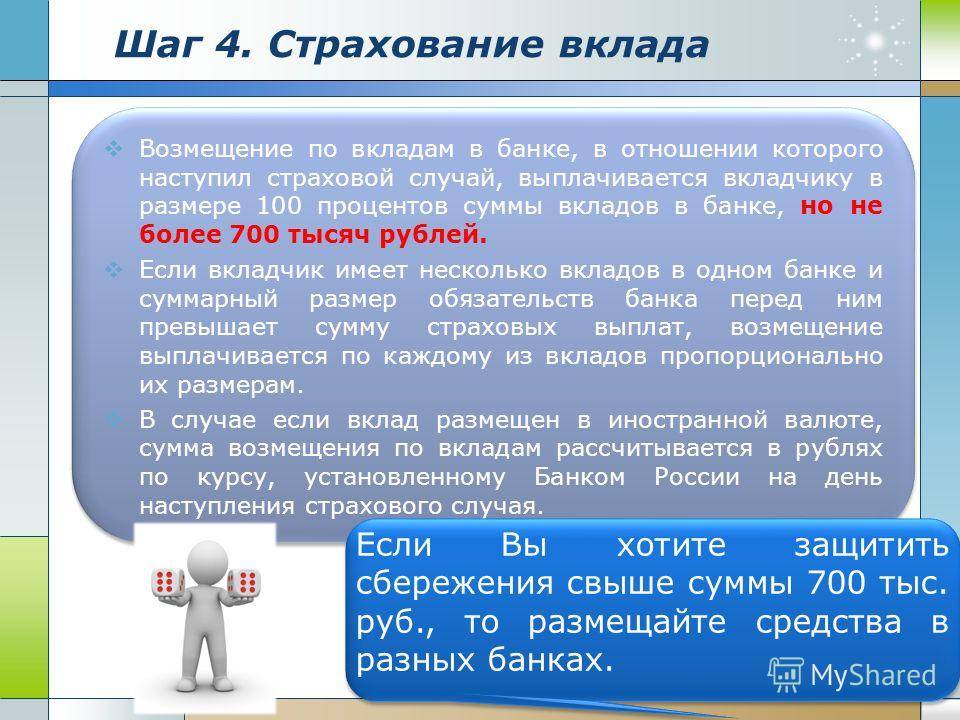

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 рублей (за исключением отдельных видов вкладов, по которым установлен иной размер страхового возмещения), если иное не установлено Законом № 177-ФЗ.

Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности.

Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая, если иное не предусмотрено Законом № 177-ФЗ.

Особенности порядка совершения выплат наследникам по вкладам до 1991 года

Согласно новым правилам, на протяжении трех лет, с 2020 по 2022 годы, воспользоваться такой возможностью могут граждане Российской Федерации, чьи родственники ранее оформили гарантированные сбережения. Такие накопление должны находиться на официальных счетах Сбербанка согласно информации от 20.06.1991 года.

Порядок назначения такого рода выплат регламентируется действующим аппаратом правительства. Выплата компенсаций становится возможной с момента, когда на счета Сбербанка начнут поступать денежные отчисления.

Кто может воспользоваться компенсацией по вкладам до 1991 года

Учитывая действующие нормы, напрашивается вывод – выплата компенсации по вкладам 1991 года в 2022 году наследникам возможна при одном условии. Если владелец наследства ранее не пользовался правом на возврат средств, возможность выплаты сохранится. Размеры выплат регламентируются действующим федеральным бюджетом, актуальным в 2022 году.

Они находятся на следующем уровне:

- Вкладчики, рожденные по 1945 год (включая наследников, которые относятся к этой категории), могут получить трехкратный размер остатка финансовых сбережений на основе данных, зафиксированных 20.06.1991 г. Расчет ведется в соответствии с нарицательной стоимостью денежных средств, действующей в указанный период. Точная величина трехкратной компенсации определяется исходя из длительности хранения денежных средств, и может уменьшаться на величину предварительной/дополнительной компенсации, которая была получена ранее;

- Вкладчики, родившиеся в период с 1946 по 1991 год, включая наследников, которые относятся к этой категории, сохраняют за собой право на получение двукратного остатка денежного вклада на основе данных, зафиксированных 20.06.1991 г. Что касается точной величины регламентированной суммы, она также зависит от того, получал ли ранее предварительную/дополнительную компенсацию, и если да, в каком именно размере.

- Если владелец депозита ушел из жизни в период с 2001 по 2022 годы, получить компенсацию могут как наследники, так и физические лица, которые оплатили ритуальные услуги. В последнем случае величина компенсации устанавливается согласно условиям, определенным с 5 по 7 часть ФЗ №113, регламентирующих федеральный бюджет.

Если наследники относятся к вышеперечисленным категориям, получить компенсацию от остатка сбережений можно только при условии, что при жизни владелец не оформил возврат.

Нюансы наследования денежных средств по вкладам Сбербанка

При этом на наследование по сберкнижкам с компенсацией после дефолта также влияет возраст человека, ушедшего из жизни. Получить вклад можно по своей возрастной категории. Однако наследодатель должен быть рожден до 1991 года.

При получении средств наследниками сумма компенсаций не уменьшается из-за величины денежных средств, которые были потрачены на выполнение ритуальных услуг, и возвращены обратно заказчику.

Важно! Обязательное условие – на организацию похорон было потрачено не более шести тысяч рублей

Действия при наступлении страхового случая

В соответствии с законом о ССВ страховым случаем, когда отзывается лицензия, является:

- уровень капитала меньше 2 %;

- размер фондов снизился ниже уровня уставного капитала;

- не принимаются меры к балансировке активов;

- подлог документов при получении лицензии;

- недостоверные данные в отчетах;

- задержка в подаче документации более, чем на 15 дней;

- выполнение действий, не предусмотренных лицензией;

- невыполнение решений судов относительно кредиторской задолженности.

При получении информации о прекращении деятельности банка нужно выполнить следующие действия:

- Связаться по горячей линии с АСВ и уточнить, какой банк будет агентом по выплате компенсаций.

- Прибыть в офис указанной компании и написать заявление установленной формы. При себе нужно иметь паспорт и договор.

После этого организация агент открывает новый счет. Если клиент не может сам посетить офис, то он имеет право действовать через поверенного. Для этого в нотариальной конторе покупается доверенность, где указывается объем его полномочий.

Что касается юридических лиц, то им нужно незамедлительно подавать в суд. Распределением средств среди данной категории клиентов будет заниматься специальная комиссия. Выплаты производятся по очереди, в порядке регистрации судебных решений.