Особенности

Одной из основных особенностей частичного страхования КАСКО является именно возможность использования агрегатного и неагрегатного страхования.

Под не агрегатным подразумевается ситуаций, когда клиент получает полную выплату по ущербу каждый раз обращения по данному полису. В свою очередь агрегатное страхование подразумевает накапливание ущерба.

При возникновении ДТП и выплате по нему в дальнейшем максимально возможная сумма возмещения уменьшается на уже начисленную по договору сумму.

Прежде, чем обратиться в конкретную страховую компанию, нужно будет провести предварительный расчет стоимости полиса.

Таким образом, можно будет приблизительно установить во сколько обойдется конкретная услуга страхования КАСКО.

Также существует стандартный перечень ситуаций, когда страховая компания будет оформлять отказ по полису КАСКО при обращении за выплатой от своего клиента.

В перечень таковых ситуаций входит:

- не были выполнены требования к хранению автомобиля или же некоторые иные — обозначенные как обязательные в конкретном соглашении;

- недостаточный перечень документов;

- случай не признается компанией страховым;

- пропущены сроки обращения в страховую компанию;

- установлено, что страховой случай был инициирован самим собственником транспортного средства предумышленно;

- имеются иные основания для отказа.

Следует учесть, что при возникновении подобной ситуации всегда возможно оспорить таковую через суд.

Если же подобное по какой-то причине невозможно — то нужно предварительно проконсультироваться с квалифицированным юристом.

Что покрывает КАСКО, если вы покупаете полный полис

Полное КАСКО предусматривает возможность защиты авто:

- от всевозможных ДТП (вне зависимости от того, кто будет признан виновным в аварии);

- повреждений в ДТП, которые привели к полной конструктивной гибели машину (авто признано не подлежащим ремонту);

- повреждения в результате неблагополучных погодных условий (падения дерева, сосулек, попадания молнии, нанесение вреда корпусу при сильном граде и пр.);

- хищения или угона машины;

- порчи транспортного средства вандалами (повреждения стекол, фар, кузова, умышленный поджог и пр.);

- падения машины с высоты или ее опрокидывания;

- столкновения с животными.

Некоторые компании при полном КАСКО предоставляют даже услуги бесплатного выезда аварийного комиссара, менеджера страховщика, предоставления эвакуатора, помогают клиенту, вызывая на место аварии такси, предлагают подменный транспорт на период ремонта и не только.

Стоимость такого полиса будет варьироваться в зависимости:

- от возраста собственника авто;

- стажа его вождения (согласно дате выдачи водительского удостоверения);

- марки машины, модели, года ее выпуска;

- технических возможностей транспортного средства;

- наличия или отсутствия системы сигнализации и других противоугонных устройств;

- стоимости машины (с учетом ее возраста и пробега);

- количества водителей, которые допущены к управлению автомобилем.

Полное КАСКО стоит дороже частичного полиса, но покрывает гораздо больше возможных рисков. Частичные программы добровольного страхования помогают защитить только от некоторых видов рисков: к примеру, только от угона, от угона и повреждений в результате ДТП, произошедших не по вине владельца полиса. Но такие программы не предполагают финансовой компенсации в ситуации, если машина повреждена в результате несчастного случая, попала в стихийное бедствие, пострадала от воздействия погодных факторов.

Навязывание услуг

Пø þñÃÂðÃÂõýøø ò úþüÿðýøà÷ð þÃÂþÃÂüûõýøõü ÃÂÃÂÃÂðÃÂþòúø üýþóøõ úûøõýÃÂàÃÂÃÂðûúøòðÃÂÃÂÃÂààýðòÃÂ÷ÃÂòðýøõü ôþÿþûýøÃÂõûÃÂýÃÂàÃÂÃÂûÃÂó ø ÃÂõÃÂòøÃÂþò. ÃÂÃÂþ òÃÂþôøàò þñÃÂ÷ðýýþÃÂÃÂø ÃÂþÃÂÃÂÃÂôýøúþò ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø ø, úðú ÿÃÂðòøûþ, òûøÃÂõàýð ÃÂð÷üõàøà÷ðÃÂÿûðÃÂÃÂ. ÃÂôýðúþ ýõ òÃÂõ ôþÿ. ÃÂÃÂûÃÂóø ÃÂòûÃÂÃÂÃÂÃÂàýÃÂöýÃÂüø ø ÿþûõ÷ýÃÂüø, ôð ø øàÃÂÃÂþøüþÃÂÃÂÃÂ, úðú ÿþúð÷ÃÂòðõàÿÃÂðúÃÂøúð ýõ òÃÂõóôð üøýøüðûÃÂýð. áÃÂõôø ýðøñþûõõ ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂàôþÿþûýøÃÂõûÃÂýÃÂàÃÂõÃÂòøÃÂþò ÿÃÂø þÃÂþÃÂüûõýøø ÃÂÃÂáÃÂàüþöýþ òÃÂôõûøÃÂÃÂ:

- áÃÂÃÂðÃÂþòðýøõ òþôøÃÂõûàø ÿðÃÂÃÂðöøÃÂþò â ÷ðÃÂøÃÂð þàýõÃÂÃÂðÃÂÃÂýÃÂàÃÂûÃÂÃÂðõò ÃÂÃÂðÃÂÃÂýøúþò ôþÃÂþöýþóþ ôòøöõýøÃÂ.

- ÃÂþ÷üþöýþÃÂÃÂàñõÃÂÿûðÃÂýþóþ ÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóðüø ÃÂòðúÃÂðÃÂþÃÂð, õÃÂûø ðòÃÂþüþñøûàýõ ÃÂÿþÃÂþñõý ôòøóðÃÂÃÂÃÂàÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ.

- ãÃÂûÃÂóø ðòðÃÂøùýþóþ úþüøÃÂÃÂðÃÂð, òÃÂõ÷öðÃÂÃÂõóþ ýð üõÃÂÃÂþ ÃÂâÃÂ. ÃÂý þÃÂþÃÂüûÃÂõàòÃÂõ ýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂàø þÿÃÂõôõûÃÂõàÃÂÃÂüüàÃÂÃÂõÃÂñð ýð üõÃÂÃÂõ.

- ÃÂÃÂ÷þò ø þÿûðÃÂð ÃÂðúÃÂø ÿÃÂø ýõþöøôðýýþù ÿþûþüúõ âá.

- ÃÂõÃÂÿûðÃÂýðàðÃÂõýôð ðòÃÂþüþñøûÃÂ, ÃÂÃÂûÃÂóðüø úþÃÂþÃÂþóþ üþöýþ òþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàò ÿõÃÂøþô ÃÂõÃÂòøÃÂýÃÂàÃÂðñþàýð ÷ðÃÂÃÂÃÂðÃÂþòðýýþü ÃÂÃÂðýÃÂÿþÃÂÃÂýþü ÃÂÃÂõôÃÂÃÂòõ.

Выплаты по Страховому Случаю КАСКО – Сроки, Документы и Возмещение

Цель покупки КАСКО – это получение гарантированной выплаты в результате наступления риска «ущерб» или «угон».

Для получения денег с целью ремонта потребуется правильно зафиксировать страховой случай. Рассмотрим, что необходимо делать, чтобы получить средства для ремонта автотранспорта.

Регистрация ущерба и получение выплаты

Каждый автолюбитель обязан придерживаться общих правил регистрации убытка. Общие требования по регистрации прописаны в правилах. Общие правила регистрации ущерба:

- Вызвать сотрудника ГИБДД, для фиксации полученных повреждений.

- Получить протокол, в котором указаны все полученные повреждения.

- Обратиться в офис страховой компании, в отдел урегулирования убытков.

- Написать заявление и предъявить паспорт, документы на авто и бланк договора.

- Предоставить автомобиль для осмотра специалисту финансовой организации.

Если по полису предусмотрена выплата в денежной форме, то следует получить направление к независимому эксперту, которому показать транспорт для оценки ущерба. Как показывает практика, процедура оценки длится несколько дней. По итогам оценки клиент получает выплату в денежной форме на личный счет.

В том случае, когда по бланку защиты предусмотрена компенсация, путем выдачи направления на ремонт, клиент обращается на станцию. Все ремонтные работы оплачивает страховщик.

Что делать, если сумма выплаты занижена?

Зачастую клиенты получают не полную сумму выплаты. В такой ситуации следует отстаивать свои права. При получении минимальной выплаты следует:

- Получить компенсацию от финансовой организации.

- Обратиться к независимому эксперту, с целью получения оценки.

- Составить претензию, в которой указать сумму недоплаченной разницы.

- Направить претензию и копию оценки независимого эксперта страховщику.

Получить доплату или официальный отказ.

При получении отказа обратиться в суд, предоставив полный пакет документов.

Чтобы гарантированно получить недоплаченную разницу, опытные финансовые эксперты советуют пользоваться услугами опытного юриста. Грамотный юрист быстро подготовит все документы и будет представлять интересы автолюбителя в суде.

Отказ в Страховой Выплате по КАСКО – что Законно, а что Нет?

Необходимо отметить, что зачастую клиенты получают отказ в выплате компенсации. Такое случается в результате того, что автолюбитель нарушил условия.

Законные причины отказа:

- Нарушение правил ДТП, в результате которых произошла авария.

- Клиент обратился в офис без полного пакета документов.

- Нарушение сроков обращения.

- Случай не является страховым.

- Автолюбитель отказался показывать пострадавший транспорт.

- Страховой случай произошел за пределами РФ.

Некоторые клиенты после предоставления документов выставляют незаконный отказ. В подобной ситуации потребуется:

- Получить официальный отказ, в котором будет указана точная причина, с ссылкой на правила или закон.

- Изучить закон и правила страхования, с целью проверки информации.

- Обратиться в суд, предъявив все необходимые документы.

- Получить решение.

Для быстрого решения вопроса следует воспользоваться помощью квалифицированного юриста.

Какое КАСКО лучше оформить

Полное. Защищает «от всего» — от ДТП до стихийных бедствий. Оформляют для авто новых, покупаемых в кредит, или с пробегом (не старше 10 лет). На стоимость страховки влияет марка, возраст ТС, водительский стаж, безаварийная езда и другие факторы. Для дорогой, новой машины тариф более низкий. Чем старше транспорт, тем дороже полис. Срок страховки — 1 год.

Частичное, с одним страховым риском. Чаще всего страхуют от ДТП. У некоторых страховщиков есть программы защиты автомобиля от более серьезного вреда — угона, уничтожения. Как вариант частичного КАСКО — страховка не на полную стоимость ТС, а в фиксированной сумме. Такой полис рекомендуем оформлять для машин, возрастом более 10 лет, в качестве дополнения к автогражданке (ОСАГО). Страховка стоит дешевле полного КАСКО, но для новых и дорогих ТС такого возмещения не хватит.

50/50. Франшиза — 50% стоимости стандартной страховки от угона, гибели машины. Оплата — при оформлении договора, но после покупки полиса машина уже под защитой. Оставшиеся 50% страхователь может внести в момент наступления страхового случая. Если случай не произойдет, платить не нужно, и удастся сэкономить. Для получения компенсации за другие случаи (кроме угона и гибели) застрахованные лица могут доплатить 25% стоимости полиса. Есть ограничения для ТС — отсутствие обременений, не старше 3-8 лет, для водителя — от 23 лет со стажем от 2-5 лет. В страховку вписывают только одного водителя. Плюсы — при покупке КАСКО можно заплатить половину суммы, гарантирует защиту от угона и полной гибели ТС, побуждает соблюдать ПДД. Программа выгодна тем, кто ездит без аварий. Минусы — ограничения для страхователя, автомобиля, количества водителей в полисе. Продукт недоступен в небольших населенных пунктах и отдельных регионах. Частые страховые случаи увеличивают размер страховых платежей до 30% цены полиса. КАСКО 50/50 не годится для кредитных автомобилей.

Кроме того, на страховом рынке есть совершенно новые продукты, например, КАСКО on/off — поминутное страхование автомобилей. Страховщик рекомендует сервис для некредитных ТС, возраст — до 7 лет. Защита работает через мобильное приложение. Страхователь самостоятельно активирует полис перед поездкой и отменяет по ее завершении (через смартфон). С нажатием кнопок «старт-финиш» программа считает время действия страхового полиса, который покрывает риски угона, ДТП во время движения ТС. Стоимость страхования зависит от стиля вождения (оценивается с помощью GPS, акселерометра, гироскопа смартфона). Застраховать авто по КАСКО on/off выгодно водителям, которые редко ездят, но хотят защититься от неприятностей в пути, или жителям мегаполисов, которые вынуждены из-за пробок оставлять свою машину.

Преимущества и недостатки страхования КАСКО

Как и любой продукт страхование КАСКО имеет свои сильные и слабые стороны. Очевидными преимуществами добровольного страхования автомобиля являются:

- Широкий набор страховых рисков: угон, повреждение машины, утрата товарной стоимости, полное уничтожение автомобиля, гражданская ответственность перед другими водителями;

- Вина страхователя не имеет значения при принятии решения о ремонте транспортного средства;

- Максимальная выплата по полису равна действительной стоимости застрахованного имущества;

- При ДТП страхователю нет необходимости искать мастерскую, контролировать цены и качество ремонта. Организация работ по восстановлению машины ложиться на плечи страховщика;

- Если автомобиль не подлежит восстановлению собственнику не придется заниматься продажей разбитого имущества. Страховая компания сама реализует годные остатки машины, выплатив автовладельцу рыночную стоимость машины до аварии.

Главным недостатком договора КАСКО считается его дороговизна. По этому виду страхования государство не устанавливает тарифы для расчета полиса, это делают сами страховщики. Поэтому стоимость страховки может быть очень высокой.

Условия и требования в договоре

Под условиями договора КАСКО понимаются параметры, которые определяют риски, от которых защищается страхователь, процедура наступления страхового случая и получения выплат. Всего можно выделить 5 основных групп условий.

Круг рисков, от которых защищает соглашение

Многие компании предлагают выбор, от чего будет защищать договор КАСКО. К основным вариантам, представленным на рынке, можно отнести:

- Полная защита от всех видов повреждений.

- Защита от хищения транспортного средства.

- Защита от дорожно-транспортных происшествий, включая случаи наезда на препятствие.

- Также, существуют предложения, когда страхователь сам набирает список рисков, от которых хочет быть защищен, но это не всегда выгодней «пакетных» предложений.

Выплаты с франшизой

Под франшизой в договорах КАСКО понимается некоторая сумма, которую страховщик не компенсирует страхователю при наступлении страхового случая.

Смотрим видео по теме подзаголовка:

Компенсация без справок

Данное договорное условие является противоположностью франшизе. По этому условию, при небольших повреждениях (обычно это либо 1 кузовной элемент, либо 15000 рублей ущерба, либо 3% от страховой стоимости машины) страхователь вправе запросить выплату без сбора справок и других подвергающих документов. Такое условие приводит к удорожанию страхового договора КАСКО.

Важно! Выплаты без справок ограничиваются 1-2 разами за страховой период. Сделано это против возможных мошеннических действий со стороны страхователей.

50 на 50

Данное условие может стать интересным для определенного круга страхователей. Суть в том, что оплачивается только половина от полной цены такого договора.

Вторую половину придется оплатить для получения страховой выплаты при наступлении страхового случая. Это своеобразная франшиза на первый страховой случай в страховом периоде. Такие страховые договора могут помочь неплохо сэкономить, но доступны они не всем. Обычно страховщики предлагают такие договора водителям в возрасте от 25 лет и с общим стажем вождения от 5 лет.

Подробно о программе КАСКО 50 на 50 рассказано здесь.

Принцип выдачи

Существует два основных принципа выплат при наступлении страхового случая:

- Прямая финансовая выплата на реквизиты страхователя. Расчет такой выплаты осуществляется на основе заключения экспертного оценщика и единой базы Российского союза страхователей.

- Оплата ремонта автомобиля на СТО. Расчет такой выплаты осуществляет уполномоченный сотрудник аккредитованной страховщиком станции технического обслуживания.

В целом, все многообразие условий по КАСКО определяется не целью запутать страхователя, а целью предложить ему параметры, которые бы создали идеальный страховой продукт в ситуации конкретного индивидуума.

Конечно, попадаются не чистые на руку страховые агенты, которые могут постараться запутать страхователя, с целью увеличить свою комиссию, но договора составляют не они, поэтому если внимательно прочитать документы до их подписания, то никаких неожиданностей в будущем не возникнет.

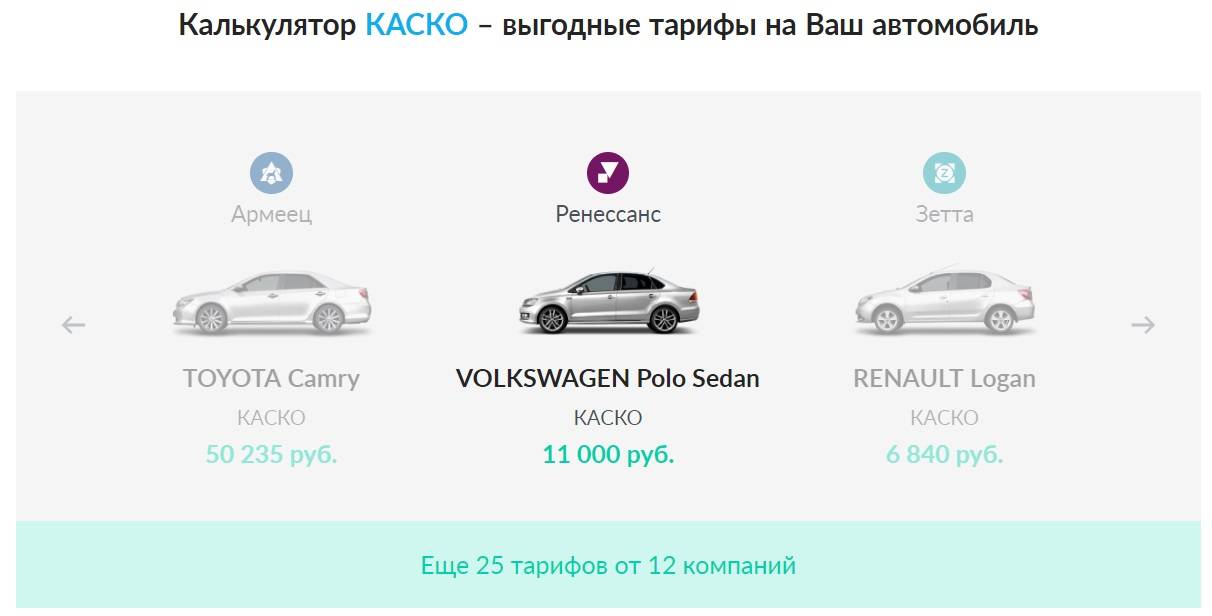

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Действия перед покупкой полиса

Прежде чем приобрести страховой полис, стоит совершить ряд действий:

- Проверить наличие действующей лицензии у выбранной страховой компании на оформление КАСКО.

- Изучить основные понятия. «Хищение», «ущерб», «угон» – эти определения расшифровываются страховыми компаниями по-своему. Подробно ознакомьтесь с условиями страхования, не стоит стесняться спрашивать уточняющие вопросы до заключения соглашения.

- Изучить условия страхования. Этот важный пункт договора указывается прямо в тексте, иногда прикладывается к основному документу. Не забывайте ознакомиться с правилами до подписания договора, поскольку некоторые из них, возможно, вы не сможете выполнить. К примеру, иногда закрытые автостоянки не оснащены охранной системой или не в состоянии предоставить подтверждающие её наличие документы.

- Выяснить нормы взаимодействия между страховщиком и вами. Уточните, насколько оперативно и каким способом вы обязаны известить фирму о произошедшей страховой ситуации. Противоречие условиям ведёт к сокращению или полной отмене выплаты.

- Уточнить сроки компенсации заранее, то есть к какому моменту будет предоставлена выплата денег или проведён ремонт автомобиля.

Страховая компания

Осталось лишь выбрать подходящую страховую компанию. Выбирайте компании, которые давно существуют на рынке автострахования, такие компании более надежны, чем недавно появившиеся

Обратите внимание, страховая компания может работать только на основе лицензии на осуществление страховой деятельности

СОВЕТ №3 от РОС-ПОТРЕБ

Страховую компанию можно выбрать по советам ваших знакомых или отзывам в интернете

Но обратите внимание: каждый заказ КАСКО индивидуален, он зависит от перечня страховых случаев и особенностей вашего автомобиля, поэтому не стоит следовать только советам. Попробуйте посетить выбранные вами компании и задайте им интересующие вас вопросы. Другим вариантом может быть обращение в страховую компанию

Там работают страховые брокеры, которые помогут вам грамотно выбрать страховую компанию, чтобы застраховать каско

Другим вариантом может быть обращение в страховую компанию. Там работают страховые брокеры, которые помогут вам грамотно выбрать страховую компанию, чтобы застраховать каско.

В настоящее время существует много разных страховых компаний, которые оформляют полисы КАСКО. Вот некоторые из них:

- Ингосстрах

- Ренессанс Страхование

- Спасские ворота

- АСКО

- МСК

- АльфаСтрахование

- РЕСО

- Росгосстрах

- МАКС

- СОГАЗ

- Цюрих

- ВТБ Страхование

- Югория и др.

СОВЕТ №4 от РОС-ПОТРЕБ

Чтобы получить полис, вам нужно предоставить в страховую компанию ряд документов. Обычно это ваш паспорт или др. документ, удостоверяющий вашу личность, водительские удостоверения всех, кто будет управлять вашим автомобилем, доверенность и документы на ваше транспортное средство.

КАК ВЫБРАТЬ КАСКО, советы по выбору автокаско

Тарифы и Условия Страхования КАСКО: Росгосстрах, Ингосстрах, АльфаСтрахование

Тариф – вот что интересует каждого автолюбителя, который желает максимально выгодно купить бланк добровольной защиты. Только после получения расчета происходит изучение условий.

Для расчета тарифа достаточно воспользоваться онлайн-калькулятором и получить предложение за считанные минуты. Страховых компаний по стабильности и доступности тарифа:

- Росгосстрах.

- РЕСО Гарантия.

- СОГЛАСИЕ.

- СОГАЗ.

- Ингосстрах.

- Альфастрахование.

- Ренессанс страхование.

- ВСК.

- Альянс Страхование.

- ВТБ страхование.

Выгодные тарифы исходя из сегментации транспортного средства:

На бюджетные транспортные средства, стоимость которых не превышает 500 000 рублей, лучшие тарифы предлагает «ВСК» и «СОГАЗ».

- Максимально выгодно приобрести бланк добровольного страхования на автомобиль, стоимость которого находится в диапазоне от 500 000 до 1 млн можно в компании «Ингосстрах», «Росгосстрах» или «ВСК». Также на данную категорию транспортных средств выгодные условия предлагает «Уралсиб», «Альфа страхование» и «Ренессанс страхование».

- Автомобили стоимостью свыше 1 млн до полутора миллиона рублей выгоднее застраховать в «Согласие», «Liberty» или «Ренессанс страхование».

- Машины стоимость 1 500 000 – 2 000 000 рублей выгодно страховать в «Согласии», «Росгосстрах», «ВСК», «Ренессанс страхование» или «АльфаСтрахование». Также компания «Эрго Русь» готова предложить конкурентные тарифы на данную группу транспортных средств.

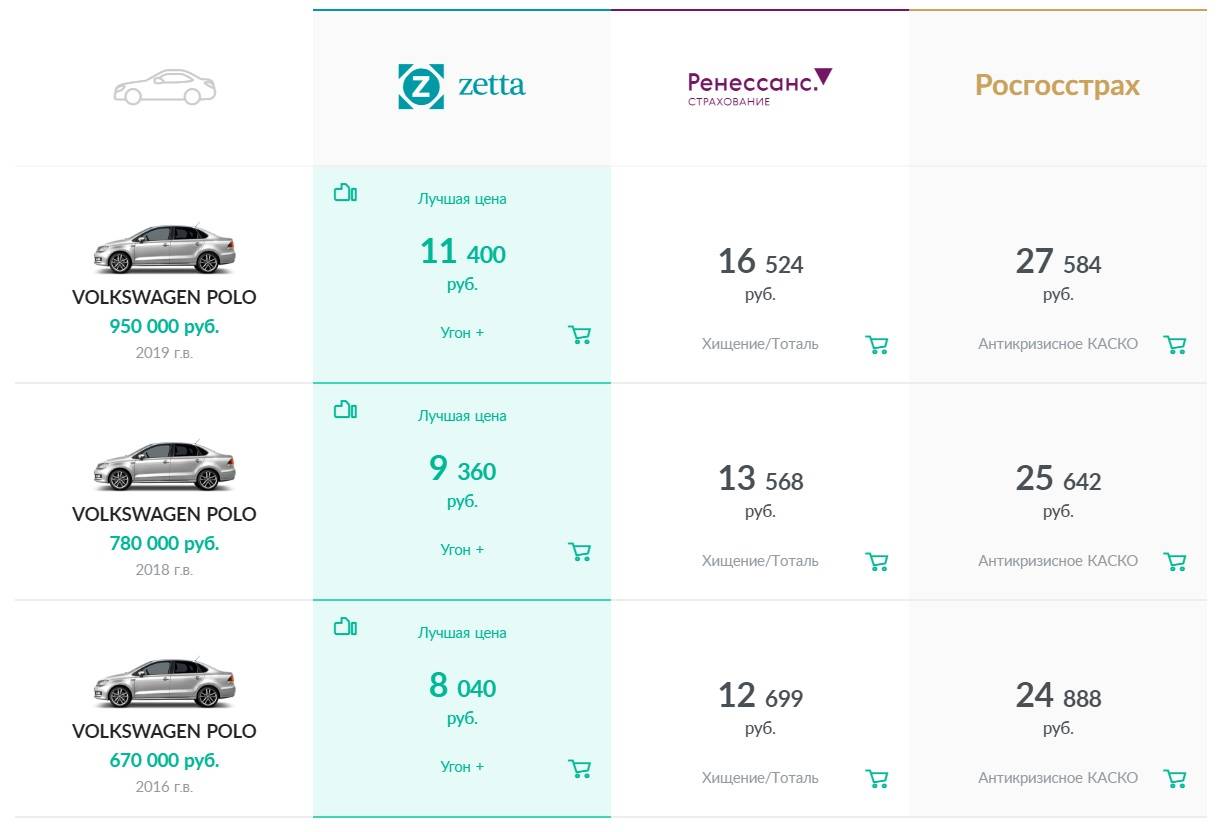

- Транспортные средства стоимостью выше 2 млн рублей выгоднее страховать в «Росгосстрах», «Zetta страхование» или «Ресо Гарантия». Также привлекательный тариф на транспортное средство готова предложить финансовая организация «Уралсиб».

Зачастую автолюбители при выборе КАСКО обращают внимание только на стоимость продукта

Важно отметить, что минимальная стоимость не всегда хорошо. На практике минимальный тариф готовы предложить финансовые организации, которые нуждаются в привлечение капитала и находятся на стадии банкротства

Также минимальную цену предлагают учреждения, которые только появились на рынке и не доказали свою порядочность и платежеспособность.

Приобретая бланк в таких компаниях, клиент рискует не получить выплату при наступлении страхового события. В данном случае действует народная мудрость, согласно который бесплатный сыр бывает только в мышеловке.

На практике минимальный тариф готовы предложить финансовые организации, которые нуждаются в привлечение капитала и находятся на стадии банкротства. Также минимальную цену предлагают учреждения, которые только появились на рынке и не доказали свою порядочность и платежеспособность.

Приобретая бланк в таких компаниях, клиент рискует не получить выплату при наступлении страхового события. В данном случае действует народная мудрость, согласно который бесплатный сыр бывает только в мышеловке.

Что касается условий страхования по КАСКО, то они определяются в отношении каждого продукта внутренними правилами финансовой организации. Для удобства рассмотрим стандартные условия по бланку добровольной защиты с фиксированным пакетом рисков. Условия:

Франшиза. По договору может быть предусмотрена франшиза, в пределах которой автолюбитель будет самостоятельно компенсировать убытки, при наступлении страхового случая. Установить франшизу можно в процентном соотношении, или в виде фиксированной стоимости.

Место хранения транспортного средства. Допустимо оставлять машину без ограничений по месту хранения в ночное время суток или на платной автостоянке. В последнем случае клиент сэкономит на покупке договора.

Выплата. По договору предусмотрена выплата в денежной форме или предоставление направления на станцию технического обслуживания с целью проведения ремонтных работ.

Расторжение. По бланку добровольной защиты предусмотрено расторжение в случае продажи транспортного средства или погашения кредита. По собственному желанию возможно расторжение без выплаты неиспользованной части страховой премии.

Изменения. Внести изменения в действующий бланк договора может только страхователь

При этом важно учитывать, что некоторые изменения вносятся с учетом доплаты, размер которой рассчитывается с учетом тарифов страховых компаний.

Скидка. В рамках программы предусмотренных скидки постоянным клиентам, которые проездили год без аварий.