Как перейти с ограниченной на неограниченную ОСАГО?

Переход на автострахование без ограничений простой – для этого достаточно обратиться в страховую компанию с соответствующим заявлением. Однако сумма ОСАГО будет пересчитана в соответствии с расчетами по страховке без ограничений, и возникшую разницу придется доплатить.

При себе необходимо иметь те же документы, что требовались изначально (ВУ, СТС, ТО и пр.), но действующий полис (тот, который планируется заменить) предоставляется обязательно. Отказать в переходе на неограниченную страховку СК не может – такой отказ считается нарушением закона.

После переоформления должен быть сформирован и предоставлен новый полис. Вносить исправления в существующий недопустимо, документ необходимо переделать.

Сколько стоит переделать страховку на неограниченную?

Как уже говорилось, нужно доплатить разницу. То есть уплаченная ранее сумма вычитается из величины стоимости неограниченного ОСАГО, полученное значение вносится в кассу СК.

На приведенных выше примерах мы видели, что обычная страховка обошлась в 5108,75 рублей. Расчет «безлимитки» дал значение 17572,64 рублей. Соответственно, для замены полиса надо будет доплатить: 17572,64 — 5108,75 = 12463,89 рублей. Но в вашем случае будет другая сумма, вы можете самостоятельно ее рассчитать по приведенным выше формулам.

Стоимость ОСАГО без ограничений

Казалось бы, стоимость неограниченной страховки должна пугать автовладельцев: разница между нею и более привычным ограниченным ОСАГО достаточно ощутима. Но здесь существует важный нюанс. Дело в том, что цена обыкновенного полиса является производной от нескольких факторов, которые учитываются при расчете стоимости. Основными из них считаются:

- мощность технического средства;

- цель, с которой используется автомобиль;

- тарифы (базовые значения) и эксплуатационный срок;

- регион, где он зарегистрирован с учетом повышающего коэффициента;

- наличие прицепов;

- водительский стаж, возраст и количество людей, эксплуатирующих данный автомобиль;

- КБМ, что напрямую зависит от безаварийности вождения.

С учетом всех этих факторов, зачастую окончательная разность нивелируется и становится незначительной.

В качестве примера проведем сравнительный анализ для легкового автомобиля, произведенного в 2013 году, мощность двигателя которого составляет 110 «лошадок». Расчет произведем для московского региона. Неограниченный страховой полис у разных компаний стоит в пределах от 15 до 18 тысяч рублей, цена ограниченного полиса для одного шофера, чей водительский стаж превышает 3 года, а возраст – 22 года, будет колебаться в пределах 8-10 тысяч. Еще раз подчеркиваем – без учета иных факторов.

Перед покупкой страховки большинство автовладельцев интересуются, сколько будет стоить открытое ОСАГО и на сколько дороже получится, чем покупка ограниченного полиса.

Для начала полезно узнать, из чего складывается цена неограниченного полиса:

- базовая тарифная ставка (Бтс), ее верхняя и нижняя граница определяется Центробанком;

- мощность двигателя (Км);

- территориальная принадлежность (Кт);

- период использования (Кп);

- индивидуальный коэффициент бонус малус (КБМ);

- грубые нарушения у собственника в прошлом или их отсутствие(Кн);

- коэффициент за неограниченный список лиц (Кн/о).

Ц = Бтс*Кт*Км*Кп*КБМ*Кн*Кн/о

Узнать конкретную стоимость страховки по своему автомобилю можно и с помощью онлайн-калькулятора в интернете. Сервис открывает возможность любому желающему узнать цену просто подставив все данные в форму. Расчет осуществляется автоматически, итоговая сумма будет зависеть от конкретной величины базовой ставки, используемой выбранной СК. Учитывая, что коэффициент за неограниченный список равен 1,8, то такая страховка в среднем будет стоить на 80% выше, чем с ограничениями.

Порядок оформления страховки без ограничений

Важное замечание для того чтобы приобрести ОСАГО необходимо пройти государственный технический осмотр. Большинство компаний продающих полисы предоставляют такую услугу

Покупать ли его или честно проходить это остается на вашей совести.

Приобрести страховку можно несколькими способами.

- Посетить офис компании в которой вы желаете оформить ОСАГО. При себе необходимо иметь пакет бумаг (бумагу удостоверяющую личность человека, права, которые подтверждают право на управление автомобилем такой-то категории, карту диагностики автомобиля, которую выдают на техническом осмотре). Сотрудник компании произведен расчет цены полиса и вы его оплатите. Знайте что никакие дополнительные услуги вам не в праве навязывать, не забывайте о своих скидках.

- Если нет желание связываться с походом в офис компании, можно просто написать заявление с просьбой о заключении договора, приложить к нему необходимые бумаги и послать заказным письмом с уведомлением о вручении. Если вам откажут обязаны будут дать письменный ответ. С ним уже можно смело обращаться в суд. Или попытаться сдать навязанную услугу. Сделать это надо в течение трех рабочих дней после того как вы заключили договор.

- С лета 2015 года появилась еще одна возможность. Появилась возможность приобрети полис через сеть интернет. Вам потребуется устройство с выходом в интернет. Заполните все необходимые поля. Внесите в них необходимые данные о себе и вашем автомобиле. В конце процедуры выбрать вариант доставки и оплаты соответственно. Предусмотрена возможность оправки купленного полиса на вашу электронную почту, потом вы сможете его распечатать на принтере.

Последний способ нам видится самым простым так как вы сэкономите свое время на походе в офис компании.

Неограниченная страховка.

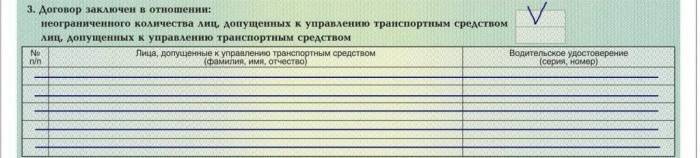

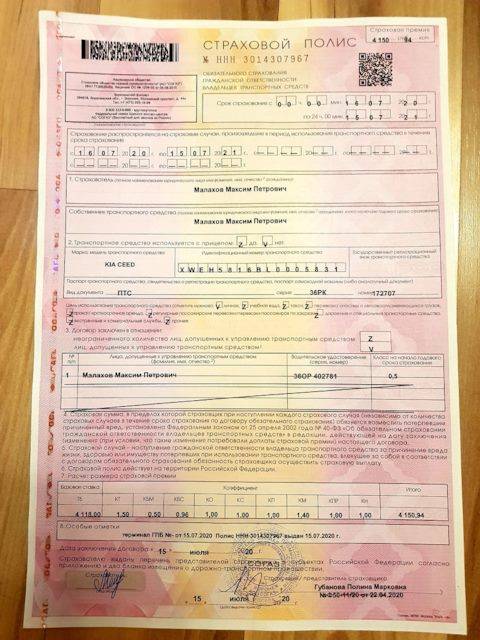

Если вы оформляете «неограниченный полис», то вам не нужно сообщать страховщику информацию о других водителях которые будут управлять определенным ТС, а так же на стоимость «неограниченной страховки» стаж вождения водителей никак не повлияет. В некоторых случаях такой подход может оказаться выгоднее. Более высокая стоимость «неограниченного» полиса может оказаться меньше, чем «стандартного», при наличии внушительного «безаварийного» стажа у страхователя. На цену неограниченной страховки влияет поправочный коэффициент, который напрямую зависит от наличия информации о кол-ве водителей, допущенных к управлению автомобилем, этот коэффициент = 1,8. В итоге цена неограниченного полиса ОСАГО вырастет на 80 % по сравнению со стандартным полисом. Если вы оформляете неограниченную страховку, в пункте 3 полиса ОСАГО будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Неограниченное ОСАГО хорошо подходит для организаций, различных компаний, в которых автомобиль эксплуатируется большим кол-вом людей, ведь очень часто предугадать кол-во водителей даже за минимальный период весьма проблематично.

Если вы все же вписываете в полис всех водителей, которые планируют управлять ТС, то поправочный коэффициент, который определяет стоимость страховки, будет определен так:

- Коэффициент = 1,8 при возрасте – до 22 лет, стаже 3 года и менее;

- Коэффициент =1,7 при возрасте – старше 22 лет, стаже 3 года и менее;

- Коэффициент =1,6 при возрасте – до 22 лет, стаже вождения – более 3 лет;

- Коэффициент =1 при возрасте старше 22 лет, стаже вождения – более 3 лет.

Страховка без ограничения будет выгодна:

- Владельцу автомобиля с большим стажем и высоким КБМ, но одновременно не выгодна остальным водителям, которые будут через определенное время платить больше;

- Для семей, в которых машину водят несколько человек;

- Для компаний, активно использующих автотранспорт;

- В экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю.

- Неограниченная страховка будет выгодна так же в том случае, допустим если к одному водителю (до 22 лет и до 3 лет стажа) который будет вписан в полис, уже применен минимальный стандартный коэффициент 1,8 – в данном случае, оплатив ту же сумму, вы получите возможность передать ТС не указанному в полисе лицу, другу или знакомому. Следует учесть что при страховании с неограниченном ОСАГО учитывается только КБМ владельца ТС, для остальных водителей, которые будут управлять ТС КБМ учитываться не будет. В таком случае у страховщика просто не будет информации о других водителях, а следовательно – и об их стаже безаварийного вождения.

Преимущества и недостатки открытого ОСАГО

Итак, что такое неограниченная страховка, какая существует разница между традиционным и этим видами страхования? Если для получения обычной страховки с ограничениями на автомобиль необходимо поименно вписывать всех, кому будет предоставлена возможность управлять страхуемым транспортным средством и другие люди управлять этим автомобилем попросту не имеют права, то неограниченная или открытая страховка ОСАГО предоставляет возможность сделать страховку на, соответственно, неограниченное количество потенциальных водителей.

Принцип заключения договора при открытом страховании такой же, что и при стандартном типе. Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею.

Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия.

Такой переход можно совершить без всяких проблем при наличии соответствующего заявления от собственника автомашины. Если заявителем является доверенное лицо, его полномочия должны быть зафиксированы нотариально.

Заявление оформляется в канцелярии страховой компании, заключившей начальный договор. В нем необходимо прописать все без исключения изменения, которые вы считаете нужным внести в свой полис. После этого происходит обмен старой страховки (она остается у представителя компании) на новую, предоставляемую клиенту. В восьмом пункте страховки указываются номер изъятого страхполиса с отметкой причины, ставшей поводом для его замены.

Обратная замена происходит с учетом обязательного восполнения разницы в стоимостях страховок после соответствующего перерасчета. В заключение стоит сказать, что неограниченное автострахование открывает для многих автовладельцев гораздо больше преимуществ, чем ограниченный полис, поэтому многие предпочитают немного переплатить за них.

Важно в процессе оформления проследить, в каком размере был учтен коэффициент показателей безаварийной езды или по-другому коэффициент бонус — малус. Этот коэффициент закрепляется за конкретным водителем по номеру ВУ, а при открытом ОСАГО за конкретным ТС, которое прописывается в документах

При первоначальном оформлении открытого полиса будет присвоен 3-й класс и коэффициент единица, на следующий год должен действовать понижающий показатель за безаварийную езду. И наоборот, если случались аварии, то размер показателя увеличится.

При этом довольно часто сотрудники СК не желают оформлять перенос уменьшающего коэффициента с одного ТС на другое, хотя в соответствии с законодательными нормами автострахования обязаны это делать

Поэтому важно самостоятельно проконтролировать какой именно коэффициент бонус — малус был использован при расчете стоимости полиса

Чтобы стало понятнее при неограниченном полисе КБМ числится за ТС и за собственником, например, если на следующий год собственник оформляет ограниченный бланк, то скидка сохраняется за ним.

Метки: неограниченный, осаго, полис

Как оформить

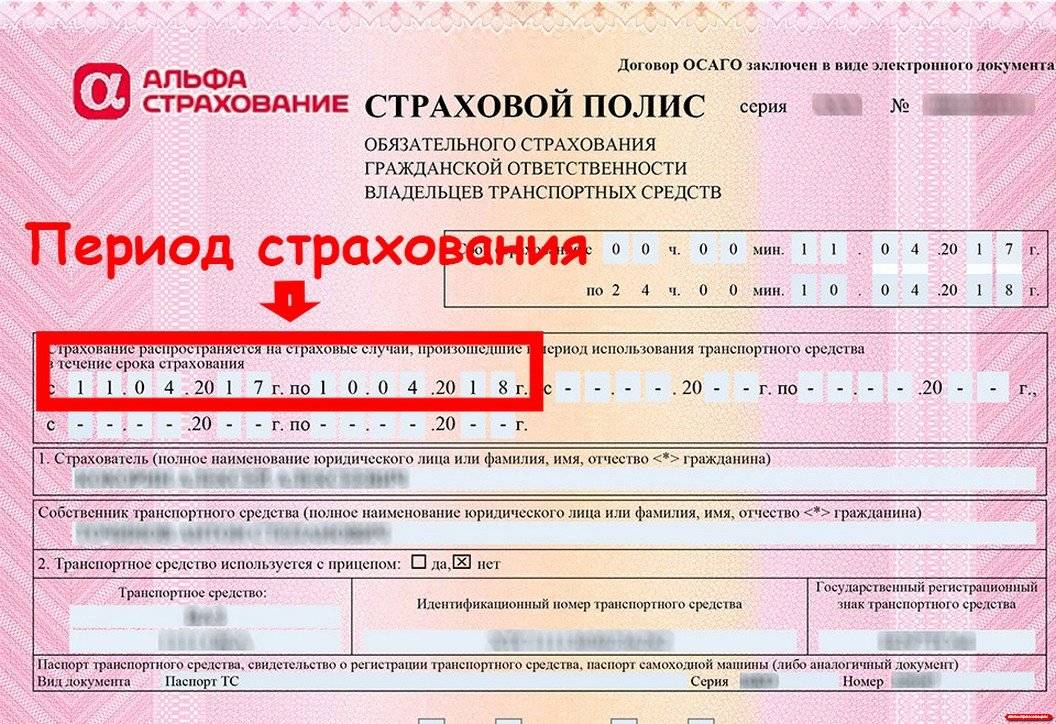

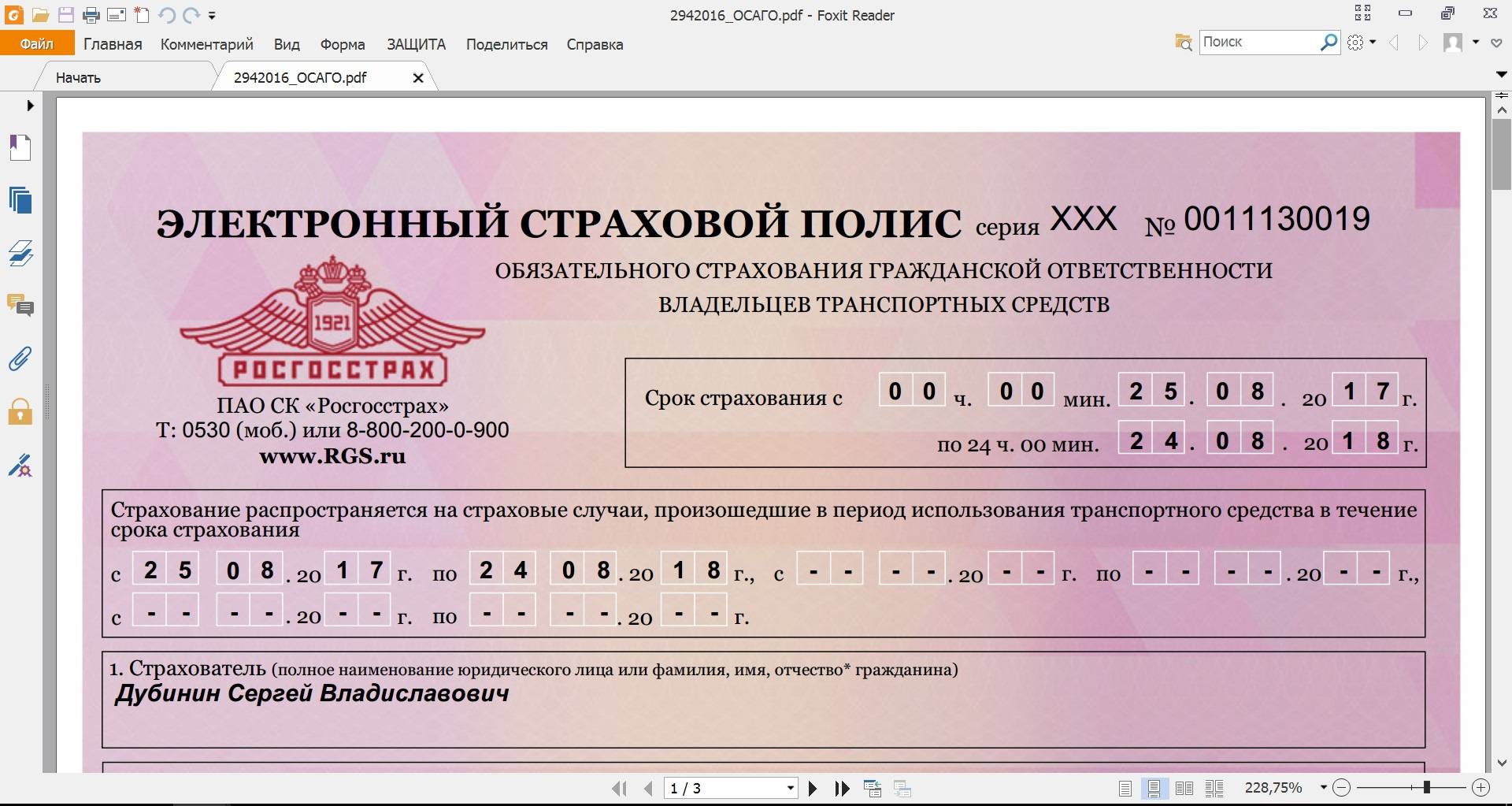

Все основные моменты регламентированы в Законе № 40-ФЗ, процедура в целом не отличается от оформления обычной автогражданки, но есть нюансы при заполнении бланка.

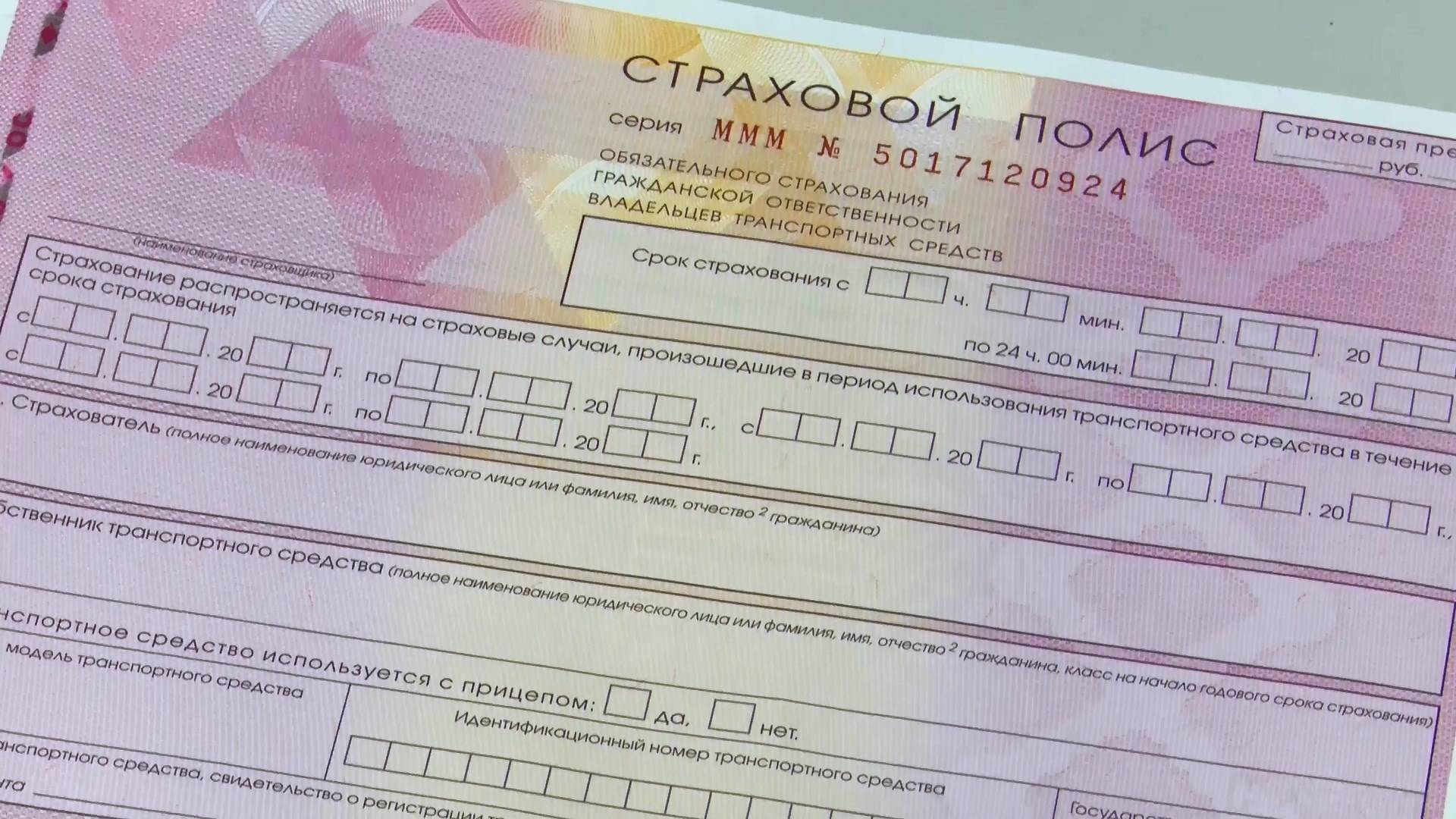

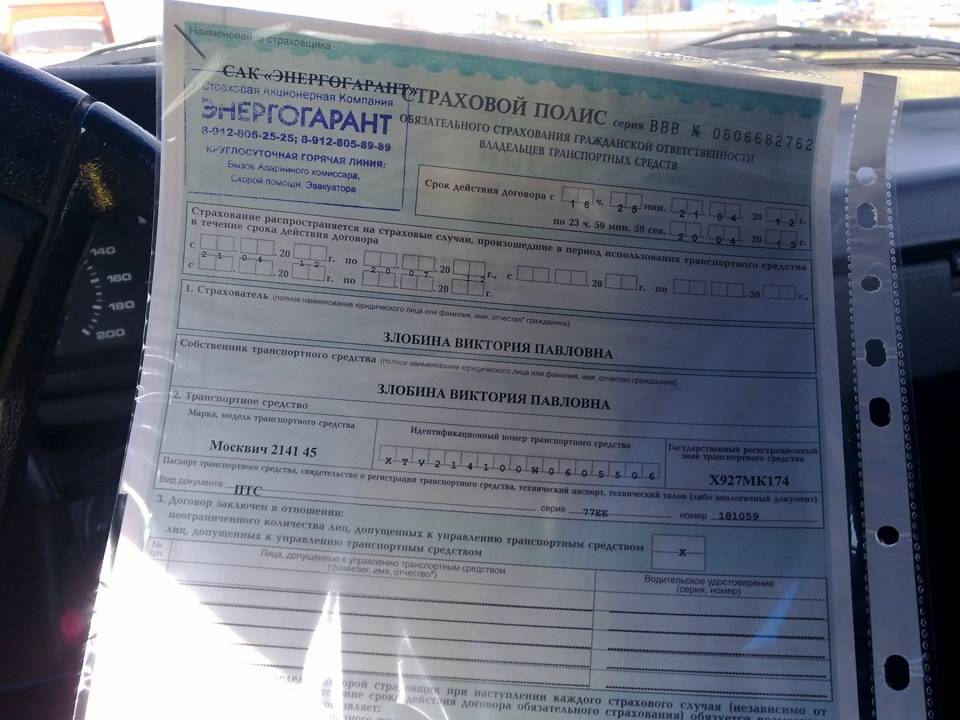

На полисе должны стоять отметки:

- в п.3 в верхней ячейке ставится «галочка», что говорит о том, что за рулем машины будет ездить неограниченное число водителей;

- в этом же пункте ниже есть таблица, в ней обычно отражается информация о лицах, допущенных к управлению авто. В этом случае строки таблицы перечеркиваются особыми знаками, что не позволит внести какие-либо исправления в документ;

- так как количество водителей не ограничено, то и сведения о таких лицах в полис не вносится.

Сама процедура проходит в обычном режиме:

- собственник авто обращается в СК;

- передается требуемый пакет документов;

- менеджер компании делает предварительный расчет, озвучивает сумму страховой премии;

- если все устраивает, то подписывается договор и вносится оплата.

Готовый полис необходимо иметь всегда при себе, если на дороге остановит инспектор ГИБДД и потребует документы для проверки.

Собственник авто может заранее собрать необходимые бумаги, а в офисе заполнить заявление для оформления страховки.

К заявительному бланку прилагаются:

- паспорт владельца машины;

- паспорт ТС и СТС;

- диагностическая карта, подтверждающая исправность авто.

При оформлении страховки на организацию дополнительно предъявляется:

- свидетельство ОГРН;

- ИНН организации;

- паспорт обратившегося гражданина;

- доверенность от руководителя фирмы.

Страховой агент выдаст готовый бланк в день обращения. Лучше всего заранее проверить расценки в нескольких фирмах, чтобы немного сэкономить на страховке.

Чтобы приобрести открытый полис, автовладелец должен предоставить пакет документов. В него входят:

- гражданский паспорт собственника ТС;

- паспорт на транспортное средство;

- заключение ТО;

- предыдущий полис (если есть);

- документы о покупке машины;

- свидетельство о регистрации ТС;

- заявление на покупку страховки.

Пошаговая инструкция:

- Автовладелец должен обратиться в офис страховой компании, подготовив полный перечень бумаг. Здесь он обращается к менеджеру по продажам.

- Служащий СК распечатывает заявление, собственник машины заполняет и подписывает его.

- Сотрудник страховой фирмы проверяет документацию и одобряет заявление.

- Страхователь приглашается на собеседование, после которого оформляется договор.

- Агент рассчитывает стоимость автогражданки.

- Собственник машины оплачивает взнос по страховке. Ему выдают чек как подтверждение внесенной суммы на счет страховщика.

- Затем автовладелец подписывает договор и получает на руки страховку.

Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Недостатки неограниченной страховки

Страховка без ограничений, что это вообще такое, мы разобрались, теперь стоит поговорить о том, чем она привлекательна. Как и любой другой вид, данная автостраховка имеет свои сильные и слабые стороны. О некоторых плюсах мы уже указали выше. Кроме того, к числу преимуществ относятся:

- При возникновении надобности — возможность управления застрахованным автомобилем любым водителем и отсутствие нужды быть вписанным для этого в страховой полис. Например, это освобождает юридических лиц от необходимости указывать новых лиц по ОСАГО – со всеми вытекающими положительными последствиями.

- Уменьшение количества необходимой при оформлении документации: нужно лишь иметь паспорт и документы на автомашину.

- Условия страхования не находятся в зависимости от возраста и водительского стажа – стоимость страхования будет такой же, что и при стандартном полисе.

Из недостатков отметим следующие:

- Безусловно, обычная страховка обойдется гораздо дешевле – почти в 2,5 раза (при отсутствии скидок).

- Возможность пользоваться скидками бонус–малус предоставляется, но для расчета принимается цифра, присвоенная владельцу транспортного средства. Применяется она ко всем водителям, вот только не всегда такая скидка бывает выгодна.

Недостатки

Открытый полис имеет два незначительных, но существенных для кошелька минуса;

- Главный недостаток такого вида полиса, это повышенная стоимость. Однако цена на полис многократно окупится, если автомобилем пользуется большое количество человек и велика вероятность возникновения ДТП.

- Еще один спорный момент — КБМ, некоторые СК отказываются засчитывать скидку после страховки в других организациях, ссылаясь на отсутствие информации в базе РСА. При условии, что предыдущая СК утратила лицензию, она уже не может вносить изменения в базу и давать пояснения.

К преимуществам можно отнести следующее:

- Единожды заплатив за полис, собственник, может не думая, передавать управление стороннему человеку в различных ситуациях. При этом не бояться, что за руль приходится садиться не вписанному человеку при возможных ДТП или беспокоиться о штрафных санкциях.

- Такой полис является оптимальным решением для организаций, где нельзя заранее предугадать, кто именно будет управлять ТС или наблюдается текучесть кадров.

- Для оформления требуется меньший пакет документов — водительские удостоверения не предоставляются.

- При необходимости добавить, убрать водителя не нужно посещать офис СК и вносить изменения в бланк.

По окончании оформления документов тщательно проверьте бланк на выявление опечаток и ошибок, иначе могут возникнуть проблемы при обращении в организацию за получением возмещения по страховому случаю.

Что касается недостатков, то у «неограниченной страховки», кроме высокой стоимости, есть ещё один существенный недостаток, о котором мало кто задумывается.

Он заключается в отсутствии учёта «стажа безаварийного вождения» у всех водителей, кроме лица, на которое оформлен полис. Этот «стаж» будет играть очень заметную роль при оформлении следующего полиса.

По истечении 3-х лет со дня получения водительского удостоверения для каждого водителя ведётся учёт «безаварийности» его езды, по итогам которого начисляются понижающие коэффициенты к стоимости страховки. Чем дольше не было аварий – тем дешевле страховка (стоимость падает на 5% за каждый год).

Это значит, что если водитель, скажем, 4 года ездил на автомобиле отца по «неограниченному» полису, и при этом не имел персонального полиса ОСАГО и не был вписан в «отцовский», то в случае оформления нового полиса «на себя», ему придётся оплачивать полную стоимость со всеми повышающим коэффициентами, даже не смотря на «безаварийный» стаж 4 года.

В то же время если «сын» вписан в страховку «отца», ему, так же как и «отцу», начисляется «стаж безаварийной езды», благодаря которому он сможет в дальнейшем оформить полис со скидкой (при условии, что сможет сообщить страховщику номера всех страховых полисов, куда был вписан).

Штрафные санкции при ограниченном полисе

Если страховка ограничена какой штраф? Когда автомобилем управляет водитель, не вписанный в страховой документ, то он совершает административное правонарушение. При остановке машины инспектором ГИБДД, с целью проверки документов, автолюбитель не сможет предъявить действующую автогражданку и тем самым нарушит пункт 2.1.1 ПДД.

До вступления в законную силу изменений, сотрудники ГИБДД одновременно с выписыванием квитанции для оплаты административного штрафа, применяли запрет эксплуатировать машину путем снятия регистрационных номерных знаков. Также, автомобиль мог быть отправлен на штрафплощадку. На сегодняшний день применять такие меры не законно.

Автовладелец, который управляет своей машиной в период, не предусмотренный страховым полисом обязательного страхования гражданской ответственности, также, нарушает пункт 2.1.1 ПДД и несет административную ответственность по части 1 статьи 12.37 КоАП РФ. Его ожидает штраф в размере 500 рублей при каждой остановке инспектором ГИБДД.

Таким образом, ПДД предусмотрено, что каждый водитель должен иметь при себе и по первому требованию сотрудника ГИБДД, предъявлять для проверки действующую страховку ОСАГО.

Если водитель не вписан в документ или он управляет автомобилем в период, на который не оформлен договор автогражданки, то он несет за это административную ответственность.

Неограниченная страховка.

Если вы оформляете «неограниченный полис», то вам не нужно сообщать страховщику информацию о других водителях которые будут управлять определенным ТС, а так же на стоимость «неограниченной страховки» стаж вождения водителей никак не повлияет. В некоторых случаях такой подход может оказаться выгоднее. Более высокая стоимость «неограниченного» полиса может оказаться меньше, чем «стандартного», при наличии внушительного «безаварийного» стажа у страхователя. На цену неограниченной страховки влияет поправочный коэффициент, который напрямую зависит от наличия информации о кол-ве водителей, допущенных к управлению автомобилем, этот коэффициент = 1,8.

Если вы все же вписываете в полис всех водителей, которые планируют управлять ТС, то поправочный коэффициент, который определяет стоимость страховки, будет определен так:

- Коэффициент = 1,8 при возрасте – до 22 лет, стаже 3 года и менее;

- Коэффициент =1,7 при возрасте – старше 22 лет, стаже 3 года и менее;

- Коэффициент =1,6 при возрасте – до 22 лет, стаже вождения – более 3 лет;

- Коэффициент =1 при возрасте старше 22 лет, стаже вождения – более 3 лет.

Страховка без ограничения будет выгодна:

- Владельцу автомобиля с большим стажем и высоким КБМ, но одновременно не выгодна остальным водителям, которые будут через определенное время платить больше;

- Для семей, в которых машину водят несколько человек;

- Для компаний, активно использующих автотранспорт;

- В экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю.

Неограниченная страховка будет выгодна так же в том случае, допустим если к одному водителю (до 22 лет и до 3 лет стажа) который будет вписан в полис, уже применен минимальный стандартный коэффициент 1,8 – в данном случае, оплатив ту же сумму, вы получите возможность передать ТС не указанному в полисе лицу, другу или знакомому. Следует учесть что при страховании с неограниченном ОСАГО учитывается только КБМ владельца ТС, для остальных водителей, которые будут управлять ТС КБМ учитываться не будет. В таком случае у страховщика просто не будет информации о других водителях, а следовательно – и об их стаже безаварийного вождения.

Целесообразно выбирать данный вид страхования на машину, когда собственником транспортного средства или одним из вписываемых водителей является лицо, не достигшее 22 лет и водительский стаж такого водителя не превышает 3 года. Тогда при расчете страховой премии используется максимальный коэффициент — 1,8. Получается, что за эту же сумму можно оформить открытое страхование и управлять ТС сможет абсолютно любой водитель без исключения.

Бывают случаи, когда автовладельцу становится невыгоден открытый вариант страхования, тогда возникает вопрос можно сменить ограниченную страховку или нет? Чтобы переделать страховку на неограниченную, следует посетить офис страховой компании, и составить заявление на внесение поправок.

Желание изменить полис возникает у владельцев по различным причинам, возможно, это большая сумма страховой премии, или изменение круга лиц, пользующихся автомашиной.

При переоформлении бланка, старый полис остается в СК, а на руки клиенту выдается новый документ. В нем должна стоять пометка о ранее выданном полисе. При этом менеджер должен рассчитать новую стоимость страховки с учетомизмененных данных

Обратите внимание, что вносить изменения в бланке неограниченной страховки противозаконно, если сотрудник СК не знает об этом, значит он специалист низкой квалификации

Стоимость неограниченного полиса

Стоимость неограниченной страховки несколько выше, чем ограниченной. Правительство РФ устанавливает тарифы, которые формируют стоимость, поэтому на неё не могут влиять какие-либо региональные коэффициенты или иные платежи. На практике всё обстоит несколько иначе, многие страховые компании пытаются дополнительно навязать услуги, в том числе и при оформлении неограниченной страховки.

Стандартный коэффициент неограниченной страховки равен 1.8. Стоимость полиса возрастёт на 80% по сравнению со стоимостью ограниченной страховки.

Расчет стоимости неограниченной страховки ОСАГО

Расчет стоимости неограниченной страховки ОСАГО

При оформлении ограниченной страховки будет учитываться коэффициент безаварийной езды каждого вписанного в полис водителя, а также все иные возможные коэффициенты. При отсутствии у одного из водителей опыта вождения, а также возраста в 22 года, стоимость ограниченной страховки может практически соответствовать стоимости неограниченного полиса. В данном случае выгода приобретения страховки без ограничений очевидна, учитывая её удобство.

Правительство устанавливает размеры поправочных коэффициентов в следующем размере:

- стаж менее и равен трём годам, возраст до 22 лет – 1.8;

- стаж менее трёх лет и возраст выше 22 – 1.7;

- стаж более трёх лет и возраст менее 22 – 1.6;

- возраст и стаж выше установленных 22 лет и трёх лет соответственно – 1.

| Базовый страховой тариф (ТБ) | 3432 – 4118 |

| Коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (КТ) | 2 |

| Коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых возмещений при наступлении страховых случаев,произошедших в период действия предыдущих договоров обязательного страхования (КБМ) | 1 |

| Коэффициент страховых тарифов в зависимости от возраста и стажа водителя,допущенного к управлению транспортным средством (КВС) | 1 |

| Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц,допущенных к управлению транспортным средством (КО) | 1 |

| Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства,в частности мощности двигателя легкового автомобиля (КМ) | 1.1 |

| Коэффициент страховых тарифов в зависимости от периода использования транспортного средства (КС) | 1 |

| Коэффициент нарушений (КН) | 1 |

| Стоимость страхового полиса: | 7550 – 9060 |

Стоимость неограниченного полиса будет также зависеть от характеристик автомобиля. Будет учитываться его мощность и количество лошадиных сил. Применяется стандартная система оценки, применяемая также при оформлении “обычной”, ограниченной страховки. Учитывается также период пользования ТС, наличие или отсутствие прицепа и цель использования.

Что такое страховой полис без ограничений?

ОСАГО без ограничений – это вид обязательного страхования, по которому владелец ТС может передавать право управления им неограниченному числу лиц. Такая услуга оплачивается отдельно, поэтому полис без ограничений обойдется страхователю гораздо дороже обычного варианта.

Важное условие – за руль застрахованного транспортного средства может сесть только человек, имеющий действующее водительское удостоверение с нужной категорией. Такой тип полиса часто выбирают владельцы автомобильного бизнеса или службы такси

Оформить ОСАГО без ограничений может как юридическое, так и физическое лицо. В момент заполнения договора в бумажном бланке ставятся прочерки во всех пяти строках для указания водителей, а в электронном варианте таблица остается незаполненной. В обоих случаях над пунктом «лица, допущенные к управлению» ставится галочка о неограниченном числе

Такой тип полиса часто выбирают владельцы автомобильного бизнеса или службы такси. Оформить ОСАГО без ограничений может как юридическое, так и физическое лицо. В момент заполнения договора в бумажном бланке ставятся прочерки во всех пяти строках для указания водителей, а в электронном варианте таблица остается незаполненной. В обоих случаях над пунктом «лица, допущенные к управлению» ставится галочка о неограниченном числе.

Плюсы и минусы неограниченного

У данного вида страховки имеются свои положительные и отрицательные стороны. К положительным моментам можно отнести следующее:

- Нет необходимости вписывать в страховку определенный круг лиц, которые будут эксплуатировать транспортное средство.

- При оформлении полиса не нужно предоставлять страховщику копии водительских удостоверений всех допущенных к управлению.

- Управлять автомобилем может абсолютно любой человек, имеющий водительские права соответствующей категории;

- Есть возможность срочного оформления ОСАГО для нескольких семей (если они пользуются одним ТС) или предприятий (фирм, заводов, компаний).

Наряду с явно выраженными преимуществами, неограниченный ОСАГО имеет и отрицательные стороны, а именно:

- При расчете стоимости не учитывается водительский класс оформляющего, а соответственно и коэффициент бонус-малус (КБМ), который предоставляет персональную скидку на приобретение страховки (применяется базовый класс, который равен единице).

- Стоимость страховки выше, чем ограниченного ОСАГО. При расчете конечной стоимости применяется специальный коэффициент, равный 1,8.

Каждый водитель сам вправе выбрать, какой полис ему приобретать, предварительно оценив его стоимость, положительные и отрицательные стороны, а также обстоятельства, при которых будет эксплуатироваться транспортное средство.

Замена страховки с ограничениями на неограниченную

Заменить страховку с ограничениями на неограниченную могут:

- владелец транспортного средства;

- третьи лица по доверенности, заверенной у нотариуса.

Фактически, такая замена представляет собой покупку нового страхового сертификата. Необходимость в смене типа ОСАГО часто возникает в связи с тем, что автовладельцу приходится платить непомерные суммы. Либо возникла необходимость в передачи транспорта неограниченному числу лиц.

Сменить тип страховки можно, выполнив следующие действия:

- Обратиться в страховую компанию, в которой ранее был заключен договор.

- Взять бланк на смену типа ОСАГО и заполнить его, следуя приложенному образцу.

- Страховщик пересчитает стоимость полиса и выдаст автомобилисту новый документ.

Эта схема применяется, когда возникает необходимость в замене открытого ОСАГО на страховку с ограничениями. Выполнить обратные действия можно, выполняя условия другого алгоритма:

- Автовладелец обращается к своему страховщику.

- Заполняется заявление, указывая в нем необходимость замены ограниченного ОСАГО на открытый договор, в котором не будут перечислены водители.

- Страховщик обязательно проводит перерасчет.

- Автомобилист должен оплатить разницу, возникшую между ценой двух типов страхования.

- Выдается новый бланк ОСАГО, в котором отсутствует перечень лиц, допущенных до управления транспортом.

Старый сертификат обязательно возвращается в страховую компанию. Та, в свою очередь, подшивает его в архив. В новом полисе в графе «Особые отметки» обязательно указывается, что ранее была произведена замена документа и причина, по которой осуществлялись эти действия.

Более того, подобные инициативы должна заставить автомобилиста задуматься о смене страховщика. Процедура замены полисов проводится по приведенным выше алгоритмам и никак иначе. Данные действия регулируются Центробанком и могут быть изменены только им.