Виды страхования при ипотеке

- залогового объекта недвижимости,

- жизни и здоровья титульного заемщика,

- титула (риск утраты права собственности на жилье).

Чаще всего банки предлагают комплексное страхование сразу по трем пунктам. Отличительным преимуществом Сбербанка является то, что он – единственный банк, где титульное страхование не является обязательным условием.

Но в то же время многие клиенты осознают, что на нынешнем рынке недвижимости очень часты случаи двойных сделок. Особенно это касается вторичного рынка. Титульное страхование, которое заключается только на 3 года может обезопасить от мошенничества и случайных ошибок при оформлении документов на квартиру. 3 года – срок давности, за который можно юридически оспаривать проведенную сделку.

Вам может быть интересно:

Более охотно заемщики идут на покупку личной страховки. И это связано не только с тем, что за эту опцию банк снижает процентную ставку. Если ипотека берется на 30 лет, то никто из здравомыслящих людей не гарантирует, что за это время у него не возникнет проблем со здоровьем.

Из этого следует, что страхование имеет обоюдную выгоду, как для банковского учреждения, так и для его клиента.

Жизни

По закону личное страхование не является обязательным для титульного заемщика. Но клиентов больше всего интересует пункт, где за отсутствие подобной страховки банк увеличивает процентную ставку на 1%. Это незначительное снижение поможет сэкономить существенные средства за длительный период.

Приобретая личную страховку, клиент сам определяет страховую сумму. Ее размер напрямую зависит от многих факторов: пола, возраста, места работы, состояния здоровья и многое другое. На размер взносов влияет и размер ипотеки.

Поскольку в Сбербанке предусмотрено снижение ставки при условии личного страхования, то она может быть пересмотрена в том случае, если есть просрочки в оплате страховки. Если клиент не продлит ежегодное страхование, то банк обязует его досрочно погасить взятую ссуду. В случае не погашения задолженности, кредитор имеет право наложить санкции на залоговую квартиру.

Квартиры

Избежать страховки на приобретаемый объект недвижимости не удастся, поскольку это законное требование банка, подтвержденное российским законодательством. Клиенту придется застраховать квартиру при ипотечном кредите в Сбербанке сразу по двум рискам – от повреждения имущества и его утраты. Максимальные выплаты по страховке после наступления страхового случая приравниваются к размеру кредитной суммы. Это означает, что в такой ситуации СК выплачивает банку всю сумму, необходимую для погашения ссуды.

Менеджеры банка при подписании кредитного договора активно агитируют воспользоваться услугами собственной СК «Сбербанк-Страхование», но клиент сам вправе выбирать СК. Банк сотрудничает с многими компаниями страховщиков, среди них много лидеров в этой сфере. С перечнем аккредитованных компаний можно ознакомиться на сайте финучреждения.

Страхование ипотеки – что это?

При выдаче денежных средств клиентам кредитная организация подвергает себя определенному набору рисков. К их числу относится и риск невозврата ссуды. Поэтому путем страхования риски можно минимизировать. В настоящее время обязать страховать все кредиты нельзя по закону. Однако отдельные их виды должны сопровождаться полисами. Сюда следует отнести и ипотеку в Сбере, которая является целевым залоговым кредитом. А это означает, что предмет залога подлежит страховке в обязательном порядке. Следовательно, должен быть заключен договор имущественного страхования. Такие положения содержатся в ст. 343 Гражданского кодекса РФ и Федеральном законе «Об ипотеке (залоге имущества)».

Кроме этого вида при ипотеке может быть и страхование жизни и здоровья. Оно осуществляется на добровольной основе, но банки часто принуждают к нему. Конечно, заемщик имеет право отказаться, но стоит ли это сделать? Ведь срок ипотечного кредитования велик, соответственно велик и риск потери платежеспособности клиентом. Также при заключении такого договора клиент может рассчитывать на снижение ставки по кредиту. Заключить такой договор можно в любой аккредитованной компании или в дочерней организации «Сбер – Страхование жизни».

Об оформлении

Прежде чем оформить страховку квартиры для получения ипотеки от Сбербанка, внимательно изучите все условия соглашения

Обратить внимание следует на такие моменты:

- Сумма страхового покрытия. В стандартном договоре обычно указывается сумма, эквивалентная стоимости ссуды с процентами. Эту цифру при желании можно увеличить, включив в неё возможные пени и штрафы.

- Размер премии страховой компании. Страховка в Сбербанке при ипотеке предусматривает единый тариф – 0,15% от стоимости недвижимости.

Срок действия полиса страховки. Как правило, данный показатель совпадает с продолжительностью действия кредитного соглашения. Но следует знать, что допускается ежегодное приобретение полиса. Казалось бы, какой резон, ведь это лишние временные, а нередко и денежные затраты? Всё очень просто: страховка по ипотеке в Сбербанке каждый год выгодна для тех клиентов, которые видят реальную перспективу досрочного погашения ипотечной ссуды. Конечно, они могут вернуть часть страховых взносов, приходящихся на выпавший период жилищного кредитования. Но это будут уже не те деньги из-за инфляции.

- Условия пролонгации. Некоторые страховщики уже спустя год после подписания страхового договора при пролонгации увеличивают ставку по процентам. Тем самым они негласно требуют, чтобы клиент приобретал полис на всё время ипотеки одноразовой выплатой. Но ведь сумма на такой большой срок может оказаться для заёмщика неподъёмной. Благо, в данном сегменте рынка финансовых услуг работает много организаций, что предполагает возможность выбора оптимального варианта.

- Условия досрочного погашения. В стандартном договоре оговаривается возможность возврата части уплаченных страховых взносов, когда кредит погашается досрочно. Если же данный пункт в соглашении отсутствует, попытка вернуть неиспользованные средства будет сопряжена с немалыми трудностями.

Требуемые документы

Чтобы оформить страхование при ипотечном кредитовании в Сбербанке, необходимо представить:

- гражданский паспорт;

- заявление;

- ;

- ;

- выданный БТИ техпаспорт на помещение;

- ;

- выданное органами опеки разрешение. Оно должно подтверждать, что в жилье не прописаны несовершеннолетние лица;

- .

Кроме того, страховая компания может потребовать .

Как видно, страхование жилья при ипотеке в Сбербанке требует сбора большого пакета документов. По крайней мере, количество входящих в него бумаг сопоставимо с числом документов, необходимых для оформления полиса страхования жизни при ипотеке. Причём и там есть свои нюансы.

Обязательно ли покупать страхование по ипотеке Сбербанк

Итак, хотите купить жильё в Сбербанке в ипотеке, но вместе с кредитом вам предлагают купить и страховку. Её стоимость кажется высокой, смущает и то, что она всё же является обязательной. То есть без страхования банк вам точно не выдаст заём. Не торопитесь с выводами по двум причинам:

- Стоимость полиса может показаться высокой, но она не оплачивается сразу. Деньги распределяются на весь период кредитования. Сумма включается в ежемесячный платёж пол ипотеке. Поэтому она незаметна для семейного бюджета. Она гораздо меньше, чем сам кредит.

- Страхование нужно самому заёмщику. Если что-то случится с купленной квартирой, домом, то он получит выплаты. А если он ещё и застраховал свою жизнь, здоровье, возможную потерю трудоспособности, то договор покроет и эти риски. Оплата услуги, конечно, является статьёй расходов, но она будет вполне компенсирована в будущем. Это происходит при наступлении страхового случая.

На сайте Сбербанка также есть информация о том, что страхование при ипотеке обязательное. Так защиту получает не только заёмщик, но и финансовая организация. Если вдруг произойдёт страховой случай, то клиент получит выплаты от страховой компании. Их он может использовать и для погашения долга по ипотеке.

Виды страховки по ипотеке

При заключении ипотечного договора возможны три вида страхования:

- Имущественное.

- Титульное.

- Личное.

Сбербанк установил в качестве обязательного только страхование залога по ипотеке. Она оформляется в момент подписания сделки по ипотеке.

Имущественное страхование — страхование жилой недвижимости

Это обязательный вид страхования. Совершая дорогостоящую покупку в виде жилого дома или квартиры, рекомендуется позаботиться о минимизации риска потери такой ценной собственности.

По программе страховка учитывает:

- ненесущие и несущие стены;

- двери входной группы, перегородки и окна;

- фундамент и крышу (если ипотека оформляется на дом).

Компания ООО СК «Сбербанк страхование», аккредитованная в Сбербанке РФ, страховая организация по ипотечному страхованию. Полис действителен на протяжении 12 месяцев.

Страховые случаи включают:

- взрыв газа, его хранилищ или паровых котлов;

- природные катаклизмы, стихийные бедствия, в том числе искажения жилья из-за пожара или удара молнии;

- затопления;

- гибели недвижимости или его частичного разрушения в результате воздействия сторонних лиц и злоумышленников;

- порча объекта, если причиной стало упавшее дерево, баннер или электрический столб.

Дополнительно страховка может покрыть конструктивные нарушения жилой недвижимости.

Личное страхование — страхование жизни и здоровья

Услуга не признана официально обязательной, но фактически она играет колоссальную роль при принятии решения по заявке на ипотеку в Сбербанке. Также застрахованное лицо может получить большую выгоду, если возникнет страховой случай, из-за которого он потеряет платежеспособность.

Страхование жизни в сбербанке при ипотеке влияет на стоимость кредита. Подтверждение оформления страховки жизни и здоровья дает возможность снизить процентную ставку по кредиту на 1 процент.

Страхование титула

Такой вид страхования не имеет массового спроса и особого значения в вопросе одобрения или отказа по заявке на ипотеку Сбербанка, это страховка от потери права собственности. Такую услугу предлагают при предоставлении займа на покупку вторичного жилья.

В услугу включена страховка на случай появления лица, который на законных основаниях претендует на купленную на вторичном рынке недвижимость. Так, страховка титула действует, когда контракт купли-продажи объекта объявляется недействительным.

Основные предложения от банка

Две наиболее продвигаемых разновидности страховки в рамках кредитных услуг — это защита приобретаемой недвижимости, а также ее владельца (должника перед Сбербанком). Первая помогает компенсировать ущерб в случае утраты жилья и при его порче, а вторая — снизить нагрузку с заемщика или его семьи при наступлении нетрудоспособности или смерти.

Страхование жизни от «Сбербанка»

Как таковое, страхование жизни может распространяться на любого человека, а не только на кредитуемых лиц. Это защита семьи в целом или отдельного ее представителя от несчастных случаев и заболеваний. Имеется и отдельное направление работы, подразумевающее обеспечение лечения конкретно путешественникам.

Программа для кредитующихся именуется «Защищенный заемщик». Кроме ухода из жизни, принимаются к рассмотрению и ситуации, связанные с получением инвалидности первой или второй группы. Для формирования онлайн-заявки на страхование в этой программе требуется заполнить анкету, ответив на несколько вопросов, выдаваемых системой.

Затем сайт Сбербанка выдаст онлайн-форму, в которой нужно указать свои данные:

- Даты открытия нового полиса.

- Дата рождения.

- Остаточная сумма задолженности (конкретная цифра).

- Пол обратившегося.

Кроме изначального оформления страхового контракта, в Сбербанке Онлайн доступна и его пролонгация. Страховые полисы действуют, как правило, год, затем требуется их продление. В противном случае человека может ожидать изменение формата дальнейших оплат (если первоначально страхование послужило причиной для снижения процентной ставки по кредиту).

Страхование залогового имущества

Страхование выкупаемого имущества является безусловной операцией для кредитора и кредитуемого. Однако не всегда приобретаемое имущество становится объектом залога. Им может стать и иная уже имеющаяся недвижимость, которую следует также застраховать. Поскольку залог выступает гарантией закрытия ипотеки, то его тоже требуется защитить от всевозможных рисков.

Страхованию не поддаются лишь земельные участки, предоставляемые в качестве залога. Объясняется это тем, что, в отличие от жилья, земля имеет гораздо меньшие риски по утрате и практически не подвергается риску порчи (как, например, несущие стены дома). На конкретную жилую и нежилую недвижимость могут воздействовать третьи лица и прочие внешние обстоятельства.

Страхование титула

Титул — это право собственности, получаемое человеком после купли-продажи. Соответственно, титульное страхование основывается на защите от мошенничества третьих лиц при проведении сделки. В результате преступных действий одной из сторон предполагаемый покупатель может лишиться права собственности из-за признания сделки недействительной.

Однако отдельное направление по титульному страхованию в Сбербанке отсутствует. Такая защита предусмотрена в пределах стандартного договора страхования ипотеки. В данном случае материальная защищенность инициируется в отношении действий посторонних лиц. Сам кредитор в такой же степени заинтересован в подобном страховании, т. к. риск потери вложений здесь повышен.

В чём разница бумажного и электронного полиса

Если электронный полис подразумевает официальный статус, а не имеет вид сканированного экземпляра, то он столь же законен, как и бумажный. Статус правового электронный документ приобретает при его заверении подтвержденной электронной подписью. Кроме того, электронный скан или фотография полиса загружаются на платформе ДомКлик от Сбербанка для дальнейшей пролонгации.

В последнем случае от пользователя требуется также загрузка квитанции о перечислении средств за полис, а также дополнительных соглашений (при наличии таковых). При этом загружаемый полис должен иметь личную подпись оформившего его лица. Изначально бумага составляется в двух копиях: для банка и для страхователя. Во втором случае получающее его лицо может просто забрать свой бумажный экземпляр, расписавшись лишь в банковской версии.

Варианты оплаты страховки

Само оформление осуществляется на сайте дочерней компании Сбербанк Страхование, через Сбербанк Онлайн либо на портале ДомКлик. Транзакция за страховку может осуществляться любыми удобными для человека способами: при личном визите в отделение либо дистанционным методом.

Личное посещение отделения Сбербанка предоставляет доступ как к расчетам в кассе, так и к специальному оборудованию для самообслуживания — банкоматы и терминалы для оплаты. Электронный перевод денежных средств разрешено производить с карты или иного стандартного банковского счета. При этом может использоваться и карта другого банка.

При использовании последнего варианта человеку следует сразу же узнать больше о перечислении в счет страховки средств, находящихся на банковских картах иных учреждений. Перечисление внутри одного банка не подразумевает дополнительных средств. Межбанковское обслуживание сопровождается взысканием таковых в процентном выражении от перечисляемой суммы.

Как оплатить страховку через «Сбербанк Онлайн»

Оплата страхования в Сбербанке Онлайн в большинстве ситуаций осуществляется при пролонгации заключенного ранее договора. Такие платежи проводятся при наличии открытых в Сбербанке счетов с привязанными (или нет) к ним дебетовыми карточными носителями. Для управления своими счетами необходимо авторизоваться в системе и войти в клиентский кабинет.

Как оплатить страховку через мобильное приложение

Проведение любых платежей (в т. ч. и страховых) допустимо не только на сайте, но и в приложении. Оно устанавливается в телефон самостоятельно, после чего требуется авторизация в системе. Функционал приложения несколько ограничен по сравнению с личным кабинетом на сайте. Однако здесь можно проводить периодические начисления по реквизитам или подключить автоплатеж.

Как подключить автоплатеж для оплаты страховки?

Удобной вариацией электронной оплаты служит не самостоятельное проведение транша или снятие средств банком по оформленному поручению, а подключение автоплатежа. Ее можно подключить при наличии персонального кабинета в Сбербанке Онлайн в разделе «Мои автоплатежи». Подключенный сервис предусматривает СМС-информирование клиентов о предстоящих начислениях и статусе уже проведенного платежа.

Как подключить автоплатеж в устройствах самообслуживания Сбербанка:

- Вставьте карточку и введите индивидуальный пин-код.

- Нажмите на категорию «ЛИЧНЫЙ КАБИНЕТ, ИНФОРМАЦИЯ И СЕРВИС».

- Выберите здесь сервис под наименованием «АВТОПЛАТЕЖ», а затем нажмите на «Подключить АВТОПЛАТЕЖИ».

- Определите нужные платежные параметры.

В последнем пункте необходимо указать в т. ч. и дату списания. Чтобы ее определить, следует приплюсовать ко дню покупки ровно 7 дней. После подтверждения корректности всех введенных сведений терминал выдаст пользователю чек о принятии заявки. Далее следует ожидать сообщения о ее статусе на номер мобильного телефона.

Правила безопасности при оплате страховки через «Сбербанк Онлайн»

Даже такой крупный банк не застрахован от действия мошенников. Поэтому при первичной авторизации в системе человеку стоит удостовериться, что он осуществляет это на официальном портале или в приложении Сбербанк Онлайн, скачанном из достоверных источников. В остальном правила безопасности те же, что и при общем использовании сервисов.

Рекомендуется ни в коем случае не сообщать никому личные пароли от персонального кабинета, а также от карточки Сбербанка. Не следует вводить незапрашиваемые человеком ранее ПИН-коды (они могут быть присланы по ошибке или в мошеннических целях), а также ссылки на дополнительные сервисы и приложения.

Сколько стоит в Сбербанк страхование имущества при ипотеке

Перейдём к финансовой стороне. Многих интересует то, сколько же на самом деле стоит страховка от Сбербанка вместе с комиссиями. Стоимость зависит и от того, какое именно страхование выбрано (существует ещё и премиальное), и от размера ипотечного кредита. Калькуляция в Сбербанке происходит так:

- Полис продаётся по следующей цене: 0,25 % от долга по ипотечному кредиту. Важен именно остаток задолженности. Например, если клиент оплатил первоначальный взнос, то он в долг не включается. Рассчитывается точный остаток, от которого и высчитываются 0,25 %.

- Заёмщик может и сам узнать цену, если перейдёт на специализированный сайт Сбербанка, касающийся только страхования. Там же он может и подать запрос на оформление продукта онлайн. Пока ещё действует акция с 10 % скидкой, если пользователь оформить продукт на сайте, а не в отделении.

Чем меньше остаток задолженности по ипотеке в Сбербанке, тем ниже стоимость полиса. Таким образом, более высокий первоначальный взнос позволит купить услугу по более приемлемой цене.

Страховка жилья при ипотеке в Сбербанке — какая недвижимость подходит

Ипотеку выдают не на любую недвижимость. Она сначала подвергается оценке, а также аналитике экспертов банка

Важно всё — от расположения до состояния ремонта, износа, ликвидности объекта. То же касается и страховки

Ни одна компания не выдаст полис на квадратные метры в доме, который порядочно изношен, подлежит сносу. Действуют и другие правила:

- Не подлежат страхованию те объекты, которые были построены до 1955 года.

- Территориальное расположение. Как правило, страхуются квартиры, находящиеся в пределах города. Если они расположены в области, то рядом должна быть развитая инфраструктура.

- Техническое состояние, внутренняя отделка (ремонт).

- Степень износа, состояние коммуникаций и т.д.

- Отсутствие дефектов в конструктивных элементов, что больше касается частных домовладений.

Пунктов может быть и гораздо больше

Важно, чтобы квартира, дом находились в жилом состоянии, не имели значительных дефектов конструкции. Оценивается их ликвидность, то возможность продажи при возникших обстоятельствах

Сбербанк страхование недвижимости при ипотеке — условия и тарифы

Тарифы банка могут незначительно, но всё же корректироваться в течение года. Мы приводим к вам последнюю информацию:

- Цена полиса равна 0,25 % от остатка всей задолженности по ипотеке перед Сбербанком.

- Точная стоимость рассчитывается банковским специалистом.

- При онлайн оформлении предоставляется скидка в 10 %.

- Если клиент досрочно погасил займ, то на условиях страхования это никак не отображается.

- При онлайн оформлении пользователь практически сразу же получает документы в электронном виде. В бумажном они будут ему доставлены в течение 14-21 дней. В отделение, таким образом, идти не требуется.

Что касается точных тарифов, то они напрямую зависят от:

- Тип, вид страховки.

- Вид продукта — премиальный (Премьер) или нет.

- Количество тех рисков, которые будут покрыты. Их выбирает сам клиент. Чем их больше, тем выше цена полиса.

При оформлении на сайте пользователь тоже сможет увидеть точную цену продукта, то есть за детальной информацией не нужно обращаться в банк.

Как оформляется страховка от Сбербанка при ипотеке

- Найдите вверху раздел «Страхование ипотеки».

- При переходе на вкладку увидите всю информацию по продукту и пункт «Оформить полис».

- После его выбора на сайте появится электронная анкета. Заполните все строки, нажмите на подтверждение.

Документы в тот же день поступят на вашу электронную почту, которую вы указали в анкете. Они же высылаются клиенту и по его адресу, но в течение 3 недель. Та же процедура доступна и на сайте ДомКлик. Пока Сбербанк предоставляет 10 % скидки тем, кто получил страховку онлайн.

Выплата и возможные ограничения

Выгодоприобретателям по данному виду защиты является кредитор. Для получения возмещения в адрес страхователя подается заявление с приложением следующих документов:

- договор страхования с подтверждением оплаты и всеми приложениями;

- право собственности на имущество;

- права требования по закладной;

- кредитный и ипотечный договоры;

- технический паспорт на недвижимость (при наличии);

- справки о рыночной стоимости на момент наступления случая и о сумме нанесенного ущерба;

- акты, фотографии, составленные уполномоченными сотрудниками кредитного учреждения и специальными государственными органами;

- сметы, договоры, платежные документы при частичном причинении ущерба.

Решение о признании случая страховым принимается в течение 15 дней. Далее 5 дней дается на уведомление заинтересованных лиц. Сама выплата производится на основании акта в течение 10 дней после предоставления реквизитов для перечисления в страховую компанию. Сроки выплаты могут быть увеличены при наличии объективных обстоятельств.

Освобождение от выплаты

Страховая не выплачивает страховую сумму в ситуациях:

- если страховой случай возник по умыслу заинтересованных лиц;

- ядерной и гражданских войн, террористических актов;

- при отказе права требования, в том числе при невозможности их реализации по вине страхователя или выгодоприобретателя;

- получения возмещения от виновного лица в полном объеме;

- возникновение последствий по распоряжению органов государственной власти.

В страховую сумму могут не включаться расходы, указанные в п. 15.3 правил страхования.

Особенности страхования квартиры

Если говорить о выгодах страховки для получателя целевого кредита, основным моментом здесь выступает защита от различных форс-мажоров — пожар, стихийное бедствие и прочее. В случае непредвиденной порчи либо разрушения жилья, все расходы ложатся на плечи страховой конторы. Именно из ее бюджета покрывается стоимость восстановительных работ либо выплачивается полноценная сумма банку, тогда как карман клиента никоим образом не страдает.

Следует помнить о таких особенностях страхования имущества при покупке его в ипотеку:

- Действие страховки распространяется на весь срок договора жилищного займа. Однако в соглашении чаще всего указывается промежуток в 12 месяцев. Подобное абсолютно законно. За 30 дней до окончания периода страховая контора либо банк уведомят клиента о необходимости пролонгации договора.

- Ежегодно сумма страховки будет изменяться, поскольку, согласно правилам, ее значение не может превышать размер кредита. Соответственно погашение займа в текущем году повлияет на страховую сумму в следующем. Она будет снижена.

- Если ипотека погашается, а период действия страхового договора еще не подошел к концу, выгодоприобретателем в случае порчи или утраты имущества становится владелец недвижимости.

- При досрочном погашении целевого кредита клиент обладает правом расторгнуть договор страхования. Страховщик не имеет возможности отказать в возврате денежных средств. В этом случае потребуется написать заявление и представить справку из банка, подтверждающую факт погашения ипотеки в полном объеме.

Процедура страхования квартиры может быть проведена в любой страховой компании. В частности Сбербанк предлагает услуги дочерней организации «Сбербанк Страхование». Но право клиента самостоятельно выбрать страховщика остается за ним.

Как оформить страхование жилья при взятии ипотеки в Сбербанке?

Первоначально страховка оформляется в банке у выделенного менеджера по ипотечному кредитованию. Ему нужно предъявить гражданский паспорт.

Страхование может защитить человека, который взял жилье в ипотеку, от таких случаев, как: возгорание, взрыв газа или отопительных приборов и т. п.

Какие документы нужны для страхования квартиры по ипотеке в Сбербанке?

Для оформления страховки на жилье нужно подготовить такой пакет документов:

- гражданский паспорт;

- анкета для банка (заполняется на месте либо можно скачать образец на сайте www.sberbank.ru и принести заполненный бланк);

- трудовая книжка или трудовой договор;

- справка с места работы;

- договор на ипотеку.

Ответственный сотрудник может потребовать дополнительные документы. Вместе с оригиналами клиент должен принести копии всех документов.

Обязательно ли страховать квартиру при ипотеке каждый год в Сбербанке?

Да, обязательно. Страховку по ипотеке нужно переоформлять ежегодно, поскольку с каждым годом страховка будет обходиться дешевле, так как процент по ее выплате напрямую связан с размером долга.

Если заемщик вовремя не внесет обязательный платеж, тогда ему могут грозить штрафные санкции.

Как оплатить страхование ипотеки через Сбербанк Онлайн?

Для оплаты страховки нужно зайти на сайт Сбербанка www.sberbank.ru и выполнить следующее:

- перейти в раздел «Платежи», выбрать пункт «Страхование и инвестиции»;

- найти компанию–страховщика. Можно найти ее из списка либо ввести данные о страховщике – ИНН в строку поиска;

- указать тип страховки – оплатить страхование недвижимости по ипотеке;

- внести данные в платежное поручение – указать дату и номер, когда клиент планирует оплачивать страховку, прописать номер карты, с которой будут сниматься денежные средства, указать сумму;

- после заполнения платежки и перевода денег изменится состояние заявки на «Исполнено»;

- распечатать чек для подтверждения выплаты страховки.

При заключении договора ипотеки одним из правил банковского учреждения является обязательная страховка имущества.

Страхование недвижимости при ипотеке в Сбербанке – это гарантия как для самого банка, так и для клиента на случай возникновения каких-то непредвиденных ситуаций.

Как оформить страховку ипотеки

Первоочередное, что следует понять, где возможно дешевле получить страхование ипотеки и проверить условия от Сбербанка.

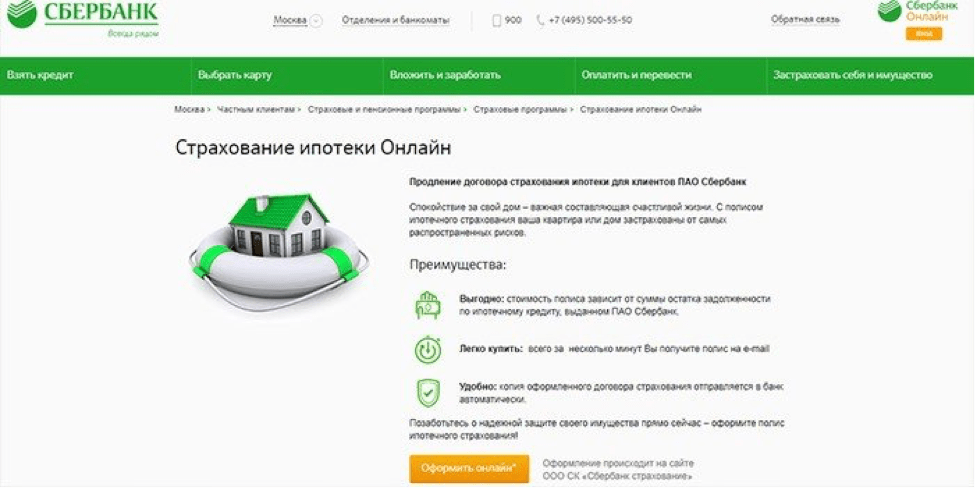

Онлайн

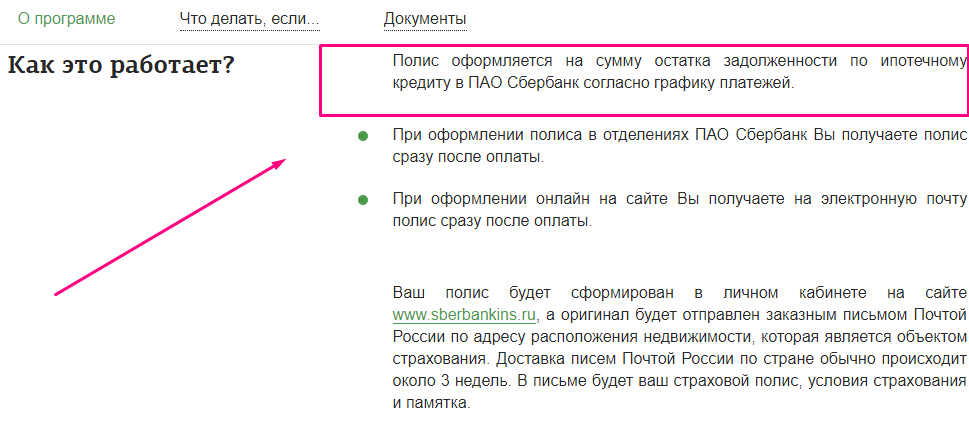

Всего за 3 минуты можно получить не только полный расчет суммы затрат, но и сам полис на электронный почтовый ящик. Дубликат оформленного контракта страхования направляется в банк автоматически.

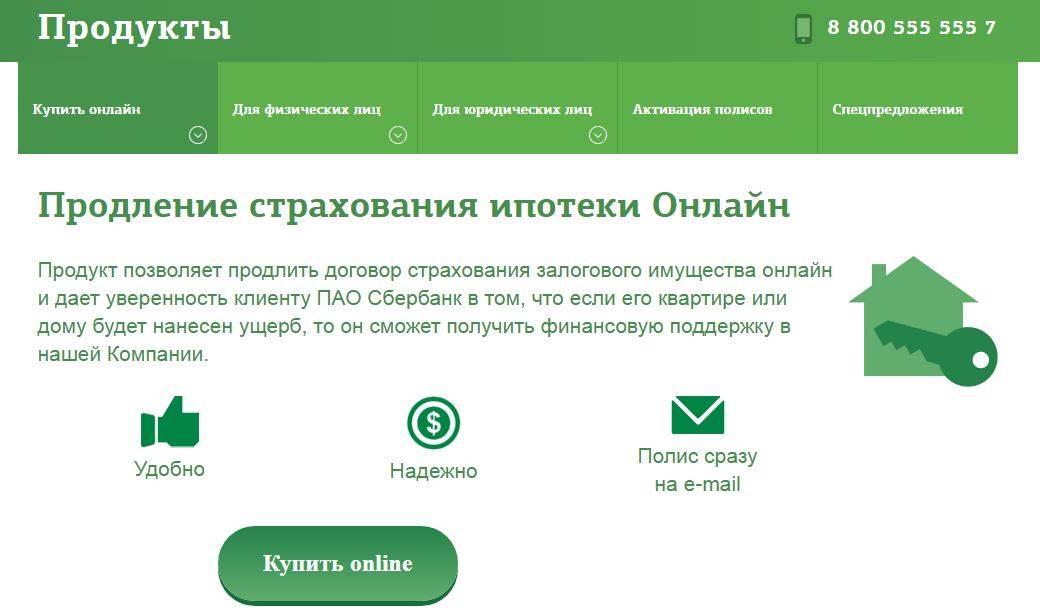

Шаг 1. Алгоритм оформления страховки ипотеки в Сбербанке на скриншоте.

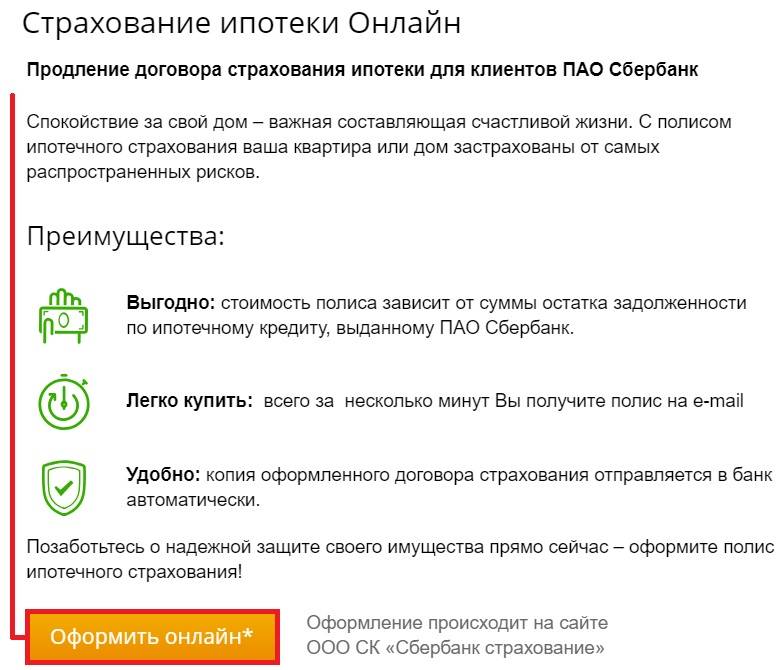

Шаг 2. В открывшемся меню выбрать кнопку «Выбрать полис».

Шаг 3. Листаем открывшуюся страницу в низ, до нужной кнопки.

Шаг 4. На открывшейся странице требуется нажать клавишу «Оформить онлайн».

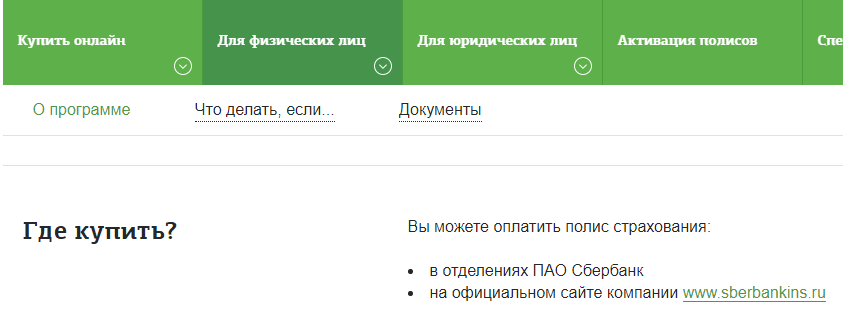

Как купить страховку в Сбербанке

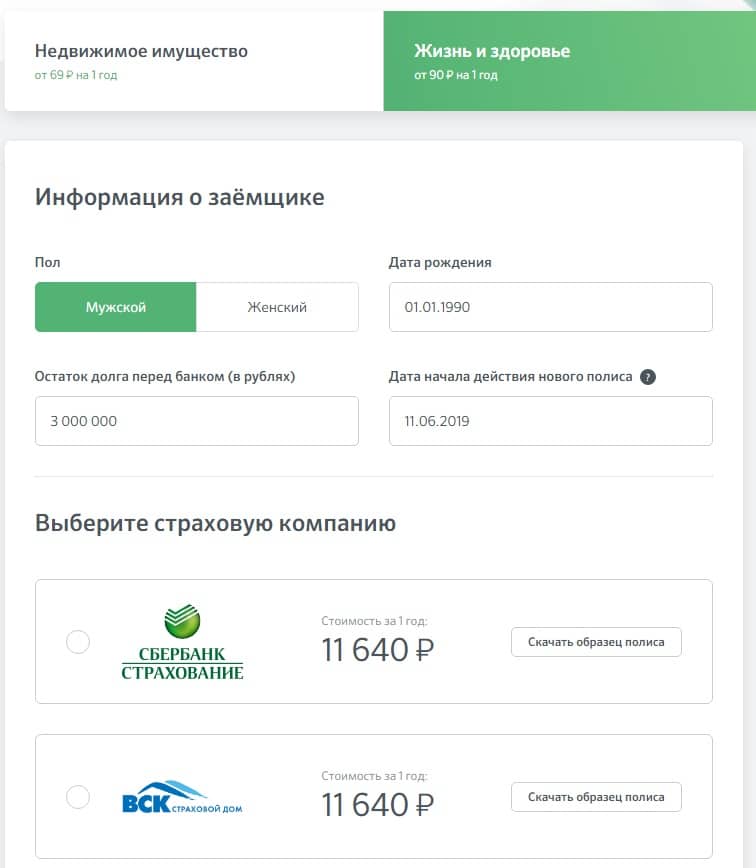

Если следовать указанному выше алгоритму, то сайт перенаправит пользователя на страницу Сбербанка для оформления полиса страхования. На этом этапе следует выбрать вид объекта клиента: дом или квартиру.

Оплатить страховку возможно выбрав ниже на этой странице дату отсчета страхового периода и год постройки здания. Останется только указать размер страховой суммы и нажать кнопку «Купить». Данный калькулятор поможет сделать расчет и получить итоговую сумму.

Страховая сумма – это размер остатка долга по ипотеке. Размер оплаты полиса зависит от этой страховой суммы.

Расчет стоимости страхового полиса на недвижимое имущество

На отмеченном выше калькуляторе Сбербанка стоимость страховки ипотеки рассчитывается автоматически при указании страховой суммы. По стандартам размер платы составляет 0,25% от объема актуального долга по ипотеке и выше.

Например, когда размер задолженности по ипотечному кредитованию 300 тыс. руб., то оплата полиса страхования составит 300000/100 х 0,25 = 750 руб.

Актуальная стоимость страховки жизни при ипотеке в сбербанке на 2019 год:

| Размер остатка | Для дома | Для квартиры |

| Цена полиса в рублях | ||

| 1 000 000 | 3150 | 2250 |

| 1 500 000 | 4725 | 3375 |

| 2 000 000 | 6300 | 4500 |

| 5 000 000 | 15750 | 11250 |

Размер сбора за страховку в 0,25% от основной задолженности неизменен на всем сроке, оговоренном в контракте. Представители банка советуют заключать договор на залог в фирме-партере «Сбербанк-Страхование». Так услугу возможно получить день в день.

Список страховых компаний

Конечно, в каждом банке есть список аккредитованных страховых компаний, полиса которых принимаются банком в качестве защиты предмета залога при ипотечном кредитовании. Однако, потенциальный заемщик должен знать, с какими тарифами ему придется столкнуться и как рассчитывается сумма страховой премии. В первую очередь в качестве базы для расчета размера страховой премии берется сумма ипотечного кредита без учета процентной ставки. Например, если стоимость объекта недвижимости составляет 3 млн рублей, при этом банк финансирует лишь 2,5 млн рублей, то рассчитывать страховку стоит исходя из суммы 2,5 млн рублей.

Размер страховой премии вопрос строго индивидуальный, в среднем он составляет от 0,3% до 0,6% в год от суммы ипотечного кредита. Например, если банк инвестировал в покупку недвижимости 2,5 млн рублей, то годовая страховая премия для заемщика будет стоить от 7500 рублей до 15000 рублей. Причем с каждым годом сумма страховой премии будет уменьшаться по мере выплаты ипотечного кредита, страховая премия будет зависеть в следующий раз от остатка основной задолженности по ипотечному кредиту.

Приведем примеры, в каких компаниях осуществляется страхование недвижимости при ипотеке Сбербанка и их тарифы на услуги:

- Сбербанк страхование – 0,25%;

- ВСК – 0,43%;

- Ресо-гарантия – 0,18%;

- Росгосстрах – 0,17%;

- Ингосстрах – 0,14% в год.

В списке Сбербанка всего 26 страховых компаний, поэтому заемщик может непосредственно ознакомиться со всеми тарифами и выбрать ту, которая предлагает наиболее удобные для него условия. Кроме всего прочего, страховые компании предлагают заемщику и другие виды защиты, а именно страхование личных рисков и титульное страхование, любой вид защиты оплачивает непосредственно заемщик за счет собственных средств.