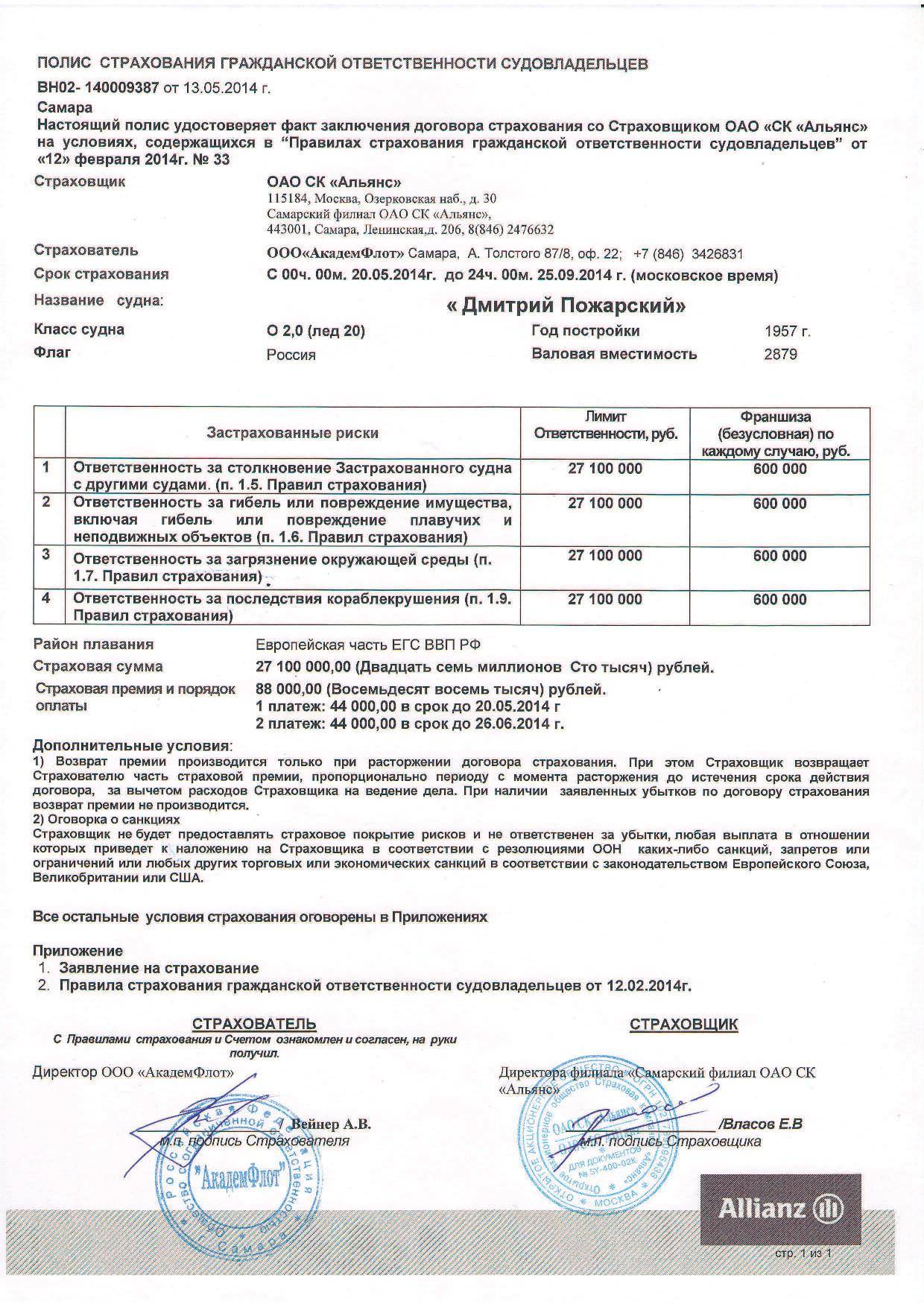

Страховая сумма и тариф

Страховая сумма судна не может превышать его реальной стоимости, которая определяется экспертами страховой компании по согласованию со страхователем или независимым экспертом – сюрвейером. Если судно застраховано не на полную стоимость, выплаты осуществляются пропорционально относительно реальной стоимости.

Реальная (действительная стоимость) может определяться и на основе бухгалтерских документов с применением коэффициентов износа к покупной стоимости, но и в этом случае требуется учесть еще многие факторы, включая состояние судна.

На страховой тариф влияют следующие обстоятельства:

- возраст ТС,

- класс судна,

- его техническое состояние,

- характер эксплуатации,

- территория плавания,

- срок страхования,

- перевозимые грузы,

- материал корпуса судна,

- водоизмещение,

- тип двигателя,

- величина и тип франшизы,

- аварийность за последние годы

и другие факторы (наличие противопожарной сигнализации, систем пожаротушения и пр.).

Страховая сумма может уменьшаться после каждого страхового события, а может оставаться неизменной в зависимости от правил страхования. Уменьшаемую страховую сумму можно пополнять по отдельному дополнительному соглашению к договору. Договор может заключаться с франшизой (не восполняемой минимальной суммой ущерба) или без нее.

Страховой полис может выдаваться на срок от месяца до года или на конкретный рейс. При появлении условий, повышающих страховой риск, страхователь должен сообщить об этом страховщику, который предложит ему составить дополнительное соглашение, по которому вносится дополнительная премия, или в котором вновь возникшие обстоятельства исключаются из страхового покрытия.

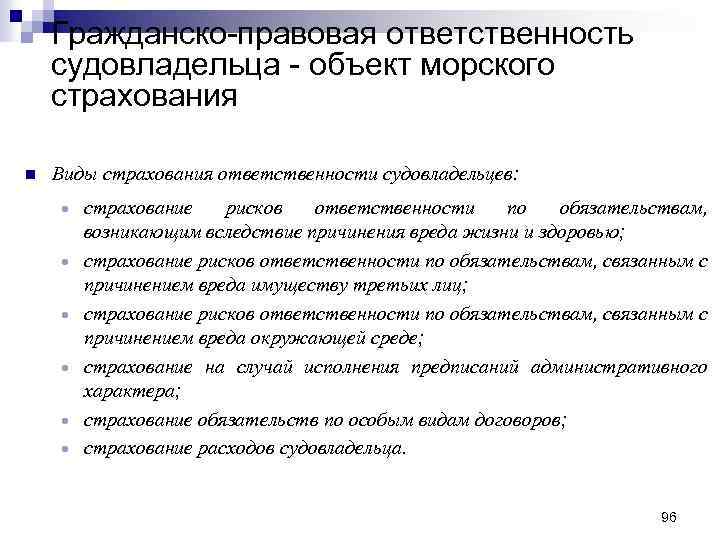

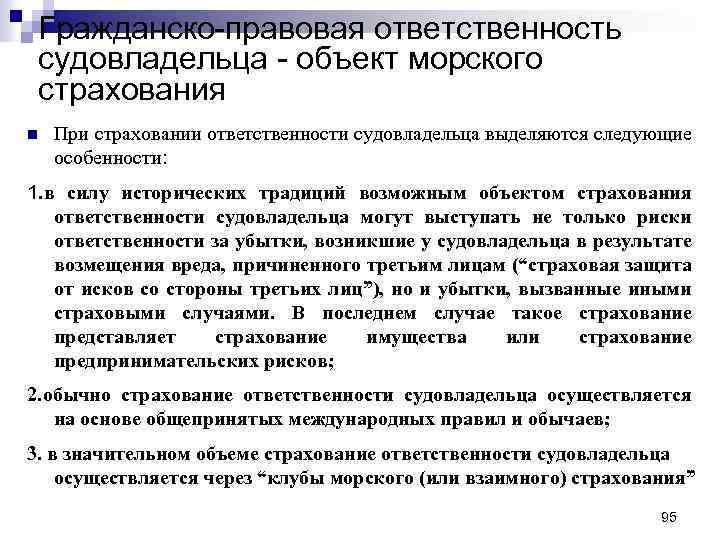

Особенности страхования ответственности судовладельца

Преимуществом, потому что более продуманный с точки зрения регулирования

страховой продукт найти сложно. Его регламентируют более десяти

международных норм и почти 20 – внутренних российских.

Основные акты, которые формируют правовую базу страхования ответственности судовладельцев.

- Согласно российскому законодательству, это:

- MLC’06;

- КТМ России;

- КВВТ (внутренний водный транспорт).

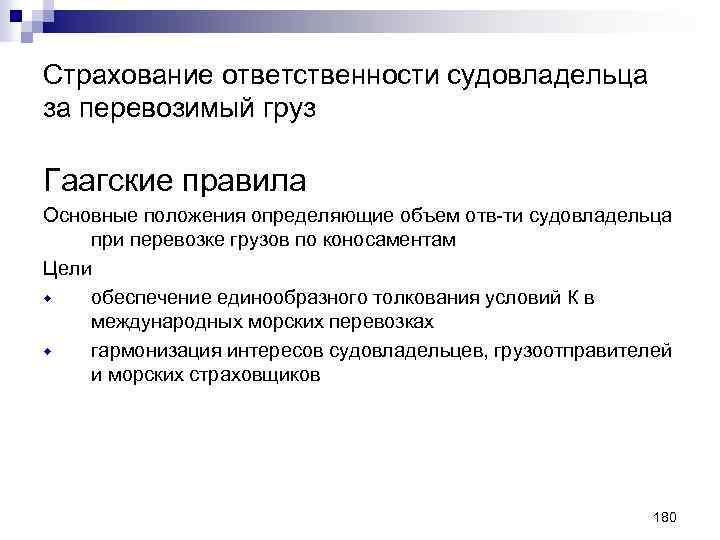

- Международные нормы:

- Афинская, Брюссельская конвенции;

- Гамбургские, Гаагские правила;

- Правила Висби.

Недостатком страховки, которая является де-факто обязательной для любого

рейса, можно считать сложность ее действия. Учитывая, скольким правилам

должна подчиняться программа страхового сопровождения, это объяснимо. Но

даже сложная система действий, связанная со страхованием ответственности владельцев судов, не мешает

разобрать этот вид полиса по пунктам.

Страхователь

Первое, что нужно понять, касается самого страхователя. Несмотря на

однозначное название программы, под судовладельцем в ней понимают не только

собственника наводных ТС, но и любое лицо, которое их эксплуатирует. То

есть судовладельцем в данном случае может быть:

- его фактический собственник;

- арендатор;

- доверенный управляющий;

- перевозчик;

- фрахтователь и т. д.

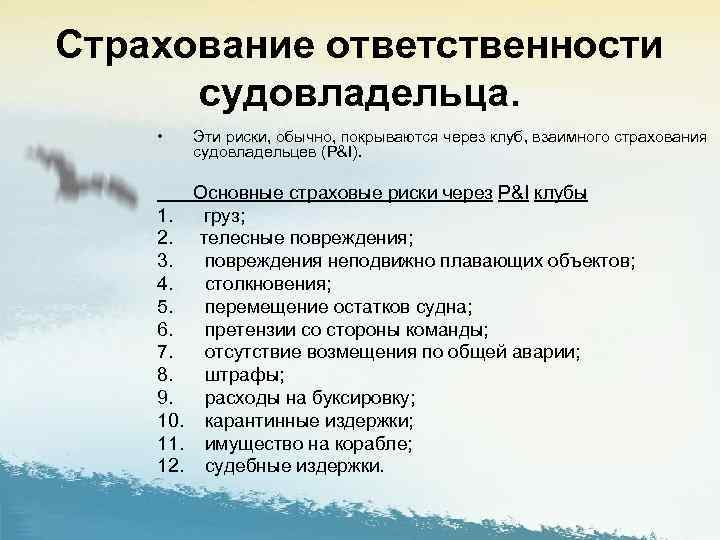

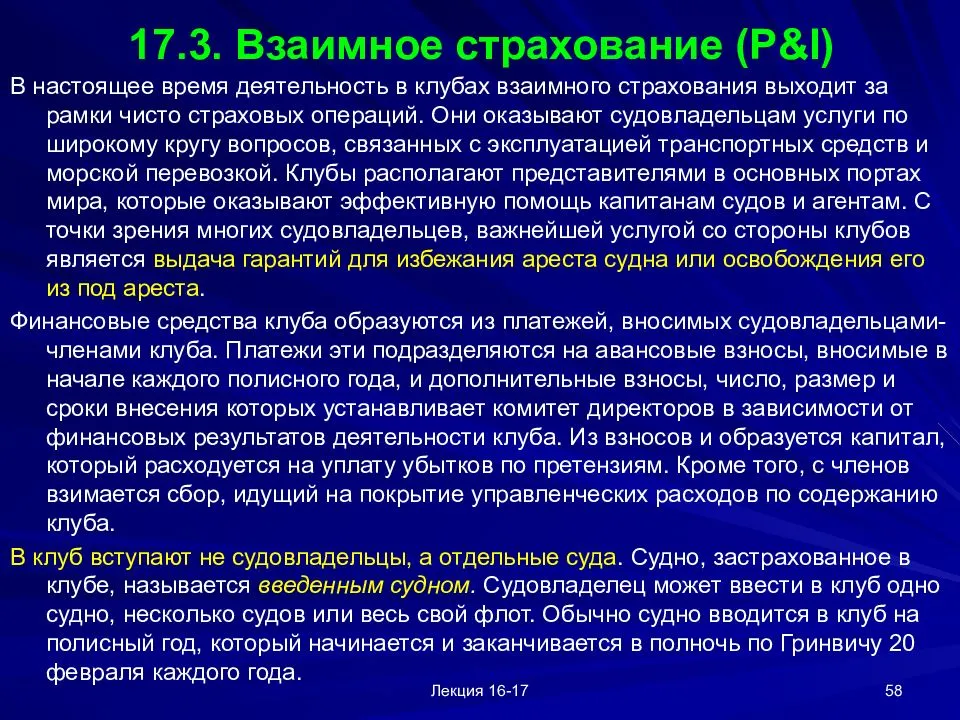

Кто принимает на себя риски

В качестве страховщика тоже выступает не совсем страховая компания. Более

90% морского трафика в мире сегодня страхуют клубы P&I (международные

организации морского/взаимного страхования). Количество таких субъектов

ограничено (на ноябрь 2018 года насчитывается всего 16).

В большинстве стран (и Россия не исключение) оформление страхового

сопровождения осуществляется через контакты внутренних страховщиков с

внешними представителями группы P&I. То есть страховка работает внутри

цепочки «российская компания – перестраховщик – клуб».

Страхование ответственности владельца судна

Каким бы видом водного транспорта не перевозились люди, перевозчик несет ответственность перед пассажирами согласно статье 186 КТМ РФ за ущерб, нанесенный по его вине здоровью и жизни пассажиров и их багажу в результате:

- кораблекрушения,

- посадки судна на мель,

- столкновения,

- взрыва или пожара на судне,

- недостатков судна.

Эти положения соответствуют положениям Афинской конвенции (статьи 3).

Для обеспечения гарантий пассажирам осуществляется страхование пассажиров на водном транспорте в рамках гражданской ответственности.

Статьей 121 Федерального закона от 28.07.2012 N 131-ФЗ предусмотрена ответственность судовладельца за ущерб, нанесенный имуществу физических лиц или юридических лиц, включая вред:

- окружающей среде, нанесенный разливом нефти или иных веществ;

- причиненный инфраструктуре речного или морского порта или внутренних водных путей.

Пунктом 4 данной статьи предусмотрены 2 варианта обеспечения ответственности судовладельца:

- финансовая гарантия банка;

- страховой полис.

Они не обязательны для судов маломерных, спортивных парусных, прогулочных, несамоходных судов-сухогрузов. В остальных случаях без гарантий обеспечения ответственности эксплуатация судна не допускается.

Закон оговаривает минимальные размеры страховых сумм в зависимости от валовой вместимости судна, которая указана в судовых документах без указания единиц измерения. Согласно международным нормам валовая вместимость измеряется в «регистровых тоннах», каждая из которых соответствует 2,83 куб. м. или 100 куб. футов. Так при валовой вместимости:

- до 200 единиц ответственность должна быть застрахована на 2 млн. руб.;

- от 200 единиц до 2000 – на 2 млн. руб. + 10 тыс. руб. за каждую единицу сверх 200;

- свыше 2000 единиц – на 20 млн. руб. + 8 тыс. руб. за каждую единицу сверх 2000.

Реальные страховые суммы по согласованию сторон могут превышать их минимальные размеры, а набор рисков может быть значительно расширен. Если ответственность застрахована в соответствии с требованиями международных законов и договоров РФ на суммы, не меньшие, чем указаны в законах РФ, дополнительные страховки не нужны.

Дополнительно введенная статья 121-1 ограничивает ответственность судовладельца в зависимости от валовой вместимости следующими суммами:

- до 2000 единиц ответственность не может превышать 50 млн. руб.;

- свыше 2000 единиц до 4000 – 50 млн. руб. + 5 тыс. руб. за каждую единицу сверх 2000;

- свыше 4000 единиц до 6000 – 50 млн. руб. + 4 тыс. руб. за каждую единицу сверх 4000;

- свыше 6000 единиц – 50 млн. руб. + 3 тыс. руб. за каждую единицу свыше 6000.

Информация этой статьи показывает, что обязательных страховых сумм может не хватить для погашения реального ущерба по гражданской ответственности, поэтому страховые суммы могут существенно превышать минимум, установленный законом.

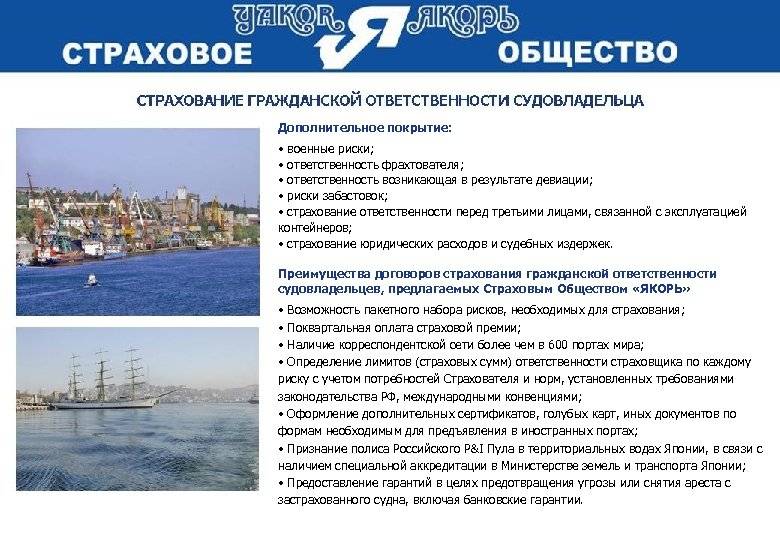

Страхование ответственности судовладельца может отличаться в различных страховых компаниях по набору рисков. Максимальный набор страхует ВСК, которая предлагает страхование гражданской ответственности судовладельцев в рамках:

- обязательного страхования в силу Федерального закона 131 (статьи 121);

- Международной бункерной конвенции с оформлением «голубой карты»;

- Международной танкерной конвенции (с «голубой картой»);

- Международной Найробийской конвенции (с «голубой картой»);

- статьи 331 Кодекса торгового мореплавания;

- страхования ответственности перед членами экипажа в соответствии со статьей 60 КТМ Российской Федерации;

- страхования тайм-чартерных фрахтователей.

Максимальный набор рисков предлагает «АльфаСтрахование». К перечисленным выше рискам в соответствии с национальными и международными законами добавляются случаи ответственности:

- перед не членами экипажа – физическими лицами;

- за репатриацию и замену членов экипажа;

- за спасение жизни;

- за потерю работы членов экипажа после кораблекрушения;

- за девиацию (отклонение от маршрута);

- за столкновение с другими судами;

- по договору буксировки;

- за груз

и еще около десятка видов ответственности, которые выбирает по желанию сам страхователь.

Подобрать подходящий страховой продукт и компанию, удовлетворяющую требованиям страхователя водного транспорта, может помочь страховой брокер, который разбирается в тонкостях такого сложного вида страхования.

Интересно и полезно о страховании на нашем ресурсе – Calmins.com!

Calmins.com

Почему Покупать Полис у Страховщиков Выгодно?

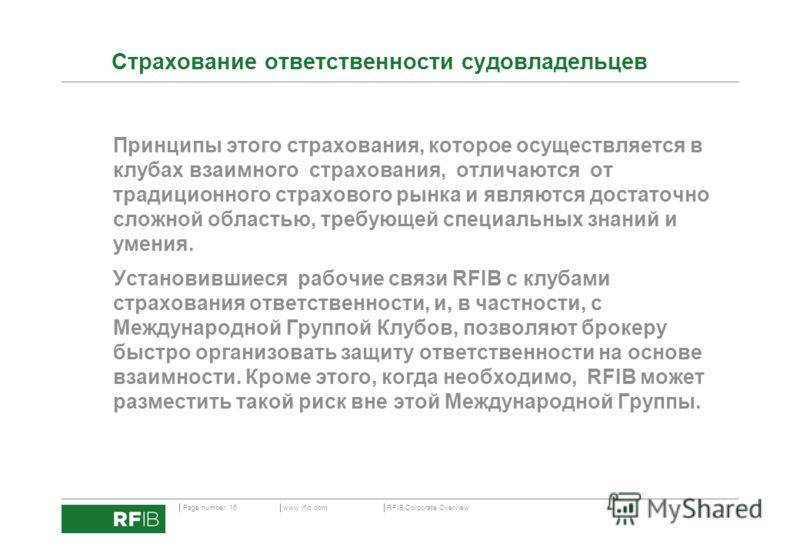

На сегодняшний день в мире действует порядка 70 клубов взаимного страхования ответственности судовладельцев. Наиболее крупные – в Англии, США, Норвегии, Швеции. Каждый клуб ограничивает свою ответственность только тем риском, который определен правилами клуба. Так, одни клубы защищают своих членов от убытков в случае столкновения с другими судами или плавучими/стоячими объектами, другие – вследствие порчи груза и т.д.Страховщики же оформляют полис страхования от совокупности рисков, позволяя судовладельцам получить максимально полную защиту.Другая отличительная особенность состоит в способе формирования страхового фонда. В клубах взаимного страхования страховые резервы складываются из взносов участников. Если по истечении страхового года (который, как правило, длится с 20 февраля текущего года до 20 февраля будущего) размер компенсаций превышает размер сборов, объявляется дополнительный сбор взносов.Страховщики же не принуждают своих клиентов к дополнительной оплате своих услуг. Страховая премия и порядок ее оплаты, а также лимит ответственности, период страхования и набор рисков определяются до подписания договора. Т.о. заключая договор со страховщиком, клиент уверен в том, что ему не придется делать дополнительные взносы.

Что Можно Застраховать?

Страховщики предлагают разные объемы рисков. По наиболее полному можно застраховать ответственность:• перед физическими лицами;• перед членами экипажа;• за перевозку безбилетных пассажиров и беженцев;• за столкновение с иными судами;• за гибель и повреждение неподвижных и плавучих объектов, а также другого имущества, в т.ч. FFO;• за загрязнение окружающей среды;• за сохранность имущества, находящегося на застрахованном судне, т.ч. грузов;• по договору буксировки судна;• по общей аварии;• за удаление последствий кораблекрушения;• по штрафам;а также• расходы по уменьшению/предотвращению убытков;• расходы по расследованию обстоятельств и судебные издержки;• юридические и карантинные расходы;• расходы по спасанию жизней людей;• другие риски, которые приняты в международной практике.

Литература

- Куприянов И.В., Потравный И.М. Профилактика и возмещение вреда, причиненного водохозяйственными правонарушениями: современное состояние и перспективы развития // Экологическое право. 2008. N 5. С. 32.

- URL: http:// www.mnr.gov.ru/ news/ detail.php?ID=16429&sphrase_id=10332.

- URL: http://forinsurer.com/news/07/11/30/13759.

- См.: Иванов Г.Г. К обязательному страхованию ответственности судовладельца // Морской флот. 2008. N 4. С. 35.

- Текст законопроекта представлен на официальном сайте Государственной Думы РФ. URL: http://www.duma.gov.ru/systems/law/?number=92982-5&sort=date.

- Текст проекта Федерального закона РФ представлен на официальном сайте Министерства транспорта РФ. URL: http://www.mintrans.ru/upload/iblock/7ac/fz_insurans.doc.

- Международная конвенция о гражданской ответственности за ущерб от загрязнения нефтью: заключена в г. Брюсселе 29.11.1969 // Сборник действующих договоров, соглашений и конвенций, заключенных СССР с иностранными государствами. М., 1977. Вып. XXXI. С. 97 – 106.

- Собрание законодательства Российской Федерации. 1999. N 18. Ст. 2207.

- Иванов Г.Г. Правовое регулирование морского судоходства в Российской Федерации. М., 2009. С. 364.

- Правила выдачи и проверки свидетельств о страховании или об ином финансовом обеспечении гражданской ответственности за ущерб от загрязнения нефтью, утверждены Приказом Министерства транспорта РФ от 25.11.2002 N 147 // Российская газета. 2003. N 43.

- Международная конвенция об ответственности и компенсации за ущерб в связи с перевозкой морем опасных и вредных веществ: заключена в г. Лондоне 03.05.1996 // Документ официально не опубликован. СПС “КонсультантПлюс”.

- Международная конвенция о гражданской ответственности за ущерб от загрязнения бункерным топливом: заключена в г. Лондоне 23.03.2001 // Собрание законодательства Российской Федерации. 2009. N 21. Ст. 2498.

- Международная конвенция об ограничении ответственности по морским требованиям: заключена в Лондоне 19.11.1976 // Документ официально не опубликован. СПС “КонсультантПлюс”.

- Протокол 1996 года об изменении Конвенции об ограничении ответственности по морским требованиям 1976 года: подписан в Лондоне 02.05.1996 // Документ официально не опубликован. СПС “КонсультантПлюс”.

- Собрание законодательства Российской Федерации. 1998. N 1. Ст. 4.

- Собрание законодательства Российской Федерации. 2001. N 11. Ст. 1001 (с послед. изм.).

- Текст Директивы представлен на официальном сайте Европейского союза. URL: http://eur-lex.eropa.eu.

- URL: http://www.dma.dk/news.

Страховые случаи при страховании судна

Стандартными правилами страхования предусматриваются выплаты Выгодоприобретателю или Страхователю в случаях гибели (утраты) или повреждения судна в результате:

- действия огня, молнии, взрыва;

- стихийных бедствий;

- аварий, транспортных происшествий;

- аварий, вызванных столкновением с гидротехническими сооружениями или другими судами, погрузочной техникой;

- аварий оборудования, устройств и машин судна;

- пропажи без вести;

- противоправных действий.

Страховщик оплачивает причитающуюся долю судна по общей аварии, под которой понимается ситуация, когда для спасения судна, фрахта или груза приходится нести убытки из-за жертвования частью груза или оборудования. Иногда в общей аварии могут участвовать и другие суда – буксировщики или корабли, участвующие в одной коммерческой операции. Убытки считаются общими и распределяются пропорционально стоимости груза и судна между разными грузовладельцами и судовладельцем.

КТМ главой XIII статьей 234 к убыткам по общей аварии относятся убытки, вызванные следующими обстоятельствами для спасения судна:

- выбрасыванием груза или оборудования за борт;

- принятием мер по общему спасению;

- тушением пожара вплоть до затопления судна;

- посадкой на мель;

- попытками снять с мели;

- заходом в порт-убежище при чрезвычайных обстоятельствах

и другими условиями, перечисленными в статье 234 и Правилах страхования.

Пропавшим без вести считается судно, срок отсутствия которого вдвое превышает срок, необходимый для преодоления расстояния до порта назначения от места, откуда поступил последний сигнал. Полной конструктивной гибелью судна считается его состояние, при котором его восстановление обходится дороже страховой суммы или равно ей. Для получения страховой выплаты по полной конструктивной гибели от судовладельца может потребоваться абандон – отказ от прав на судно в пользу страховой компании, или страховщик может вычесть из страховой суммы стоимость годных остатков.

Особенности страхования водного транспорта в различных страховых компаниях

Водный транспорт страхуют многие страховые компании, например

- «Адонис»,

- «ВСК»,

- «АльфаСтрахование»,

- «Пари»,

- «Allianz»,

- «Либерти» и другие.

Военно-страховая компания предлагает страховать суда по правилам:

- специального КАСКО;

- страхования судов во время постройки;

- страхования маломерного флота.

Компания «Либерти» может варьировать объем страхового покрытия. Она берет на себя защиту от одного из событий:

- гибель и повреждение судна;

- полную гибель с учетом расходов на спасение;

- гибель судна без ответственности за прочее имущество.

«Адонис берет на себя ответственность за гибель, повреждения и общую аварию. СК «Пари» страхует в комплексе суда от повреждения и уничтожения, пропажи его без вести, а так же ответственность судовладельца за вред, причиненный имуществу, здоровью или жизни третьих лиц.

«Allianz» покрывает риски:

- гибели и повреждения судна,

- его пропажи без вести,

- поломки механизмов и машин,

- пиратства,

- военных действий,

- потери фрахта.

Дополнительно страховая компания возмещает затраты на спасение судна и на предотвращение убытков. Кроме основных рисков, связанных с эксплуатацией судов, Allianz страхует по отдельным программам суда в процессе постройки и крупные яхты.

«АльфаСтрахование» страхует по своим правилам с учетом условий, принятых на мировом рынке. Компания предлагает по отдельным правилам страховать:

- суда в постройке,

- экипажи судов,

- КАСКО судов,

- малотоннажный водный транспорт,

- ответственность судовладельца.

По КАСКО судов «АльфаСтрахование» берет на себя материальную защиту на случаи:

- гибели судна;

- пропажи его без вести;

- повреждения корпуса и оборудования судна;

- общей аварии.

Страховщик также берет на себя расходы, произведенные для спасения судна и предотвращения или уменьшения убытка.

Обязательного страхования водного транспорта не существует, но ответственность судовладельца страховать обязательно.

Рисковое наполнение

По покрытию данный вид услуг – один из самых емких. Он включает более 30

видов рисков, среди которых ответственность судовладельца:

- по обязательствам (перед партнерами, заказчиками, экипажем,

пассажирами); - за действия, приведшие к столкновению, или спровоцировавшие иной ущерб

другим участникам водного путепровода, кроме прямого столкновения с

судном страхователя (маневр, например, который привел другой транспорт

к посадке на мель); - за урон жизни, здоровью, имуществу;

- за вред окружению.

Полис страхования судовладельца может покрывать как имущественные риски (за

груз, вред арендованному транспорту или судам третьих лиц), так и риски

ответственности. Плюс, расходы на ликвидацию последствий аварий, спасение

пострадавших, юридические разбирательства и т. д.

В договор,

согласно правилам страхования ответственности судовладельцев

, может включаться или не включаться ответственность перед экипажем. В

случае ее исключения последняя страхуется отдельно (коллективным

договором). То же касается любых привлеченных работников, которые не

являются членами команды, но находились на борту во время инцидента,

исполняя профессиональные обязанности.

Как Определяется Размер Страховой Выплаты?

Если был причинен ущерб жизни или здоровью человека, то страховое возмещение складывается из:• размера заработной платы, недополученной потерпевшим из-за потери трудоспособности;• дополнительных расходов, которые требуются для восстановления здоровья потерпевшего;• части заработка, которой лишились нетрудоспособные лица в результате смерти потерпевшего, состоявшие на его иждивении;• расходов на погребение.Если ущерб был причинен имуществу (другим судам, подвижным и неподвижным объектам, багажу, грузам и пр.), то страховую выплату составляют:• размер действительной стоимости имущества в случае его полной гибели;• размер расходов на приведение поврежденного имущества в состояние, соответствующее тому, какое было до повреждения;• судебные издержки и расходы;• расходы по уменьшению убытка;• расходы по общей аварии, по подъему и удалению остатков кораблекрушения, по очистке акватории от разлитой нефти.

Объекты Страхования

Основной объект – обязательства судовладельца возместить ущерб, нанесенный:• жизни и здоровью членам экипажа и третьим лицам, а именно расходы на лечение и восстановление трудоспособности, нарушенной в результате травм и заболеваний (отклонение от пути следования по причине необходимости оказания медицинской помощи, медицинские услуги и т.д.), а также расходы, связанные со смертью пострадавшего (репатриация, похороны);• имуществу: грузам, судам, объектам на воде и суше (средствам навигационной безопасности, буровым установкам, причалам, кранам и т.д.);• окружающей среде путем загрязнения нефтью, нефтепродуктами и любыми другими загрязняющими веществами.

Членство в Пи-энд-Ай клубе. Заключение договора страхования

Как упоминалось выше, в настоящее время Пи-энд-Ай клубы существуют не в форме ассоциаций судовладельцев, а в качестве самостоятельных юридических лиц. Таким образом, и страховщиком в договоре страхования, заключаемом между судовладельцем и клубом, являются не все остальные члены клуба, как это было ранее, а сам клуб.

Важно определить, кто может выступать страхователем в таком договоре. Правила клуба обычно очень широко определяют круг лиц, с которыми может быть заключен договор страхования ответственности в отношении судна

В этот перечень включаются зарегистрированный собственник, долевые или совместные собственники, залогодержатели, доверительные управляющие, фрахтователи, операторы или строители судна, а также «любые лица, имеющие интерес в судне». Однако статус таких лиц, объем их прав и обязанностей по договору страхования и в связи с членством в клубе могут быть различными.

Для того, чтобы стать членом клуба, кандидат должен иметь страховой интерес в судне. Определение страхового интереса дается в ст. 5 Закона о морском страховании 1906 года, которая предусматривает: «(1) С учетом положения настоящего Закона, любое лицо, заинтересованное в морском предприятии, имеет страховой интерес. (2) В частности, лицо заинтересовано в морском предприятии, если оно находится в правовых отношениях с предприятием или с имуществом, подвергающимся риску в связи с предприятием, вследствие чего такое лицо может получить выгоду от безопасного или своевременного прибытия страхуемого имущества, либо понести убытки от потери, повреждения или позднего прибытия имущества, либо понести ответственность в связи с ним».

Таким образом, в случае страхования ответственности судовладельцев страховой интерес состоит в возможности несения лицом ответственности в связи с эксплуатацией судна.

При этом для осуществления прав, вытекающих из договора страхования, необходимо совпадение в одном лице субъекта страхового интереса и статуса члена клуба. При переходе страхового интереса к лицу, не являющемуся членом клуба, такое лицо не вправе предъявлять требования, вытекающие из договора страхования ответственности9. Аналогичным образом, по общему правилу, и клуб не вправе предъявлять требования об уплате страховых взносов лицу, не являющемуся членом клуба, даже если это лицо имеет страховой интерес10.

В последнее время клубы начали включать в правила положение, согласно которому член клуба выступает не только от своего имени, но и от имени возможных правопреемников, наследников, управляющих и т.п. При этом указанные лица, как показано выше, в большинстве случаев не могут реализовать права, вытекающие из договора страхования, т.к. не являются членами клуба. Таким образом, складывается парадоксальная ситуация, в которой клуб получает возможность взыскивать страховые взносы не только с члена клуба, но и с его правопреемников, однако предъявлять требования к клубу могут только его члены. Эта «диспропорция возможностей» еще не получила надлежащего освещения в судебной практике.

Как отмечалось в судебной практике11, объемы прав и обязанностей члена клуба и стороны в договоре страхования не совпадают. Например, при определенных обстоятельствах договор страхования может прекратиться, но обязанности члена клуба по оплате взносов будут продолжаться.

Члены клуба, помимо прав и обязанностей, вытекающих из договора страхования, имеют и дополнительные права и обязанности. Они участвуют в управлении клубом, имеют право голоса на общих собраниях, несут обязанность по уплате регулярных и чрезвычайных взносов, размер которых может определяться как на протяжении, так и по окончании действия договора страхования.

Помимо «действительных» членов, клубы принимают и «особых членов» (т.н. special entries), чьи обязанности сводятся к уплате фиксированной премии. Члены, вступающие в клуб на таких условиях, не имеют права голоса на общих собраниях, но и не несут обязанности дальнейшей уплаты взносов.