С 1 октября 2020 года вкладчиком является:

гражданин Российской Федерации, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность, или юридическое лицо, отнесенное в соответствии с законодательством Российской Федерации к малым предприятиям, сведения о котором содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (за исключением лиц, относящихся к кредитным организациям и некредитным финансовым организациям);

некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм: потребительские кооперативы (за исключением некоммерческих финансовых организаций), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, общины коренных малочисленных народов Российской Федерации, религиозные организации, благотворительные фонды; некоммерческие организации, включенные в реестр некоммерческих организаций – исполнителей общественно полезных услуг, соответствующие требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата, либо лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации.

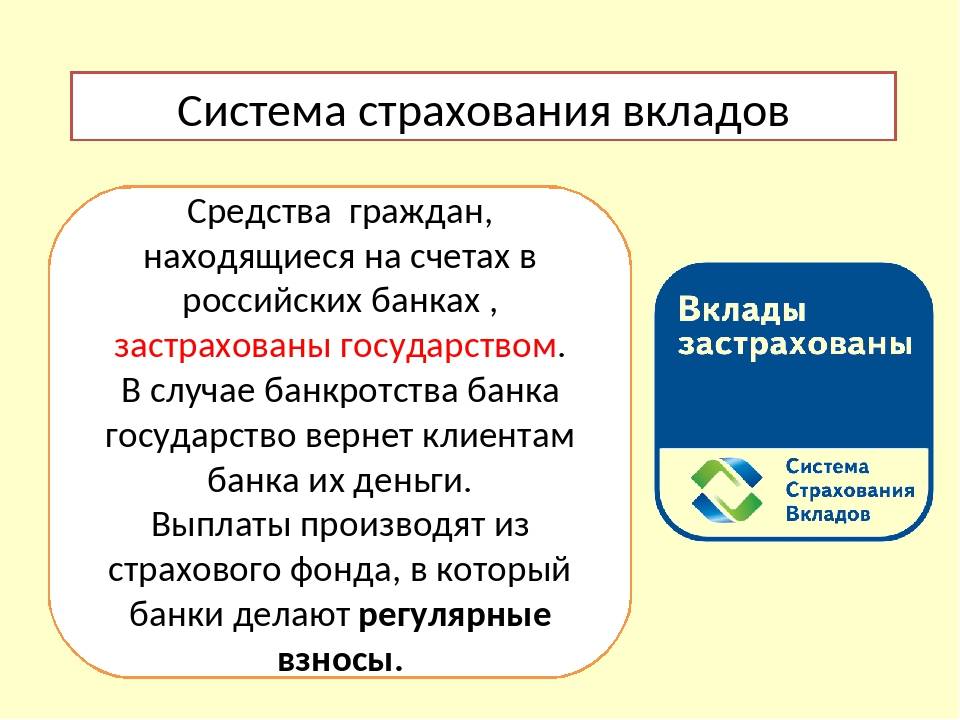

Застрахованными в соответствии с Законом №177 – ФЗ являются вклады, размещенные в банках – участниках Системы страхования вкладов (в том числе вклады, удостоверенные сберегательными сертификатами) в порядке, размерах и на условиях, установленных Законом №177-ФЗ.

В соответствии с Законом № 177-ФЗ вкладом признаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые вкладчиками или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в том числе вклады, открытые с использованием финансовой платформы, а также денежные средства, размещенные на текущих счетах, карточных счетах.

За счет чего выплачиваются компенсации?

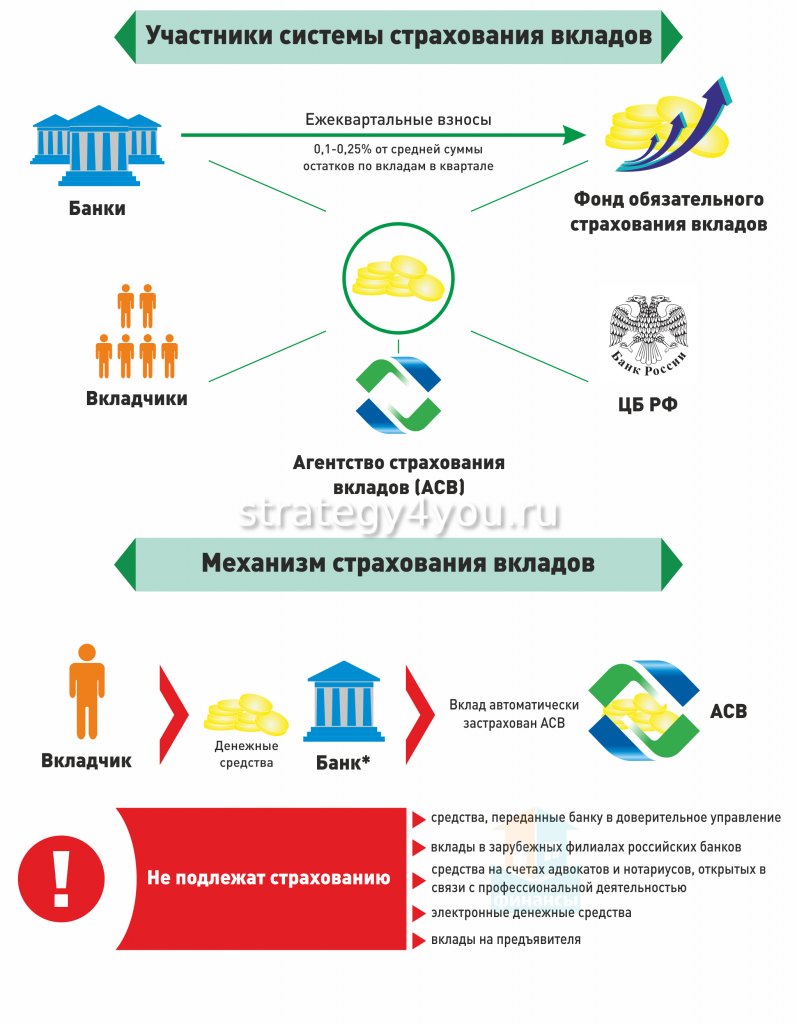

Страхование вкладов в банках РФ обеспечиваются Фондом страхования вкладов. Фонд является собственностью Агентства, и по нему ведется специализированный учет. Все денежные средства фонда учитываются в рамках специализированного счета Агентства в Банке России. Финансовый институт не выплачивает процент по остатку средств на счете. Формирование фонда осуществляется на основании нескольких источников:

- Страховые взносы, которые делаются банками.

- Пеня, которая начисляется при несвоевременной либо неполной уплате страховых взносов.

- В отдельных случаях в фонд поступают средства из федерального бюджета.

- Денежные средства и прочее имущество, которое получило удовлетворение по правам требования Агентства после выплат возмещений по вкладам.

- Прибыль от инвестирования свободных средств фонда.

- Первоначальный имущественный взнос.

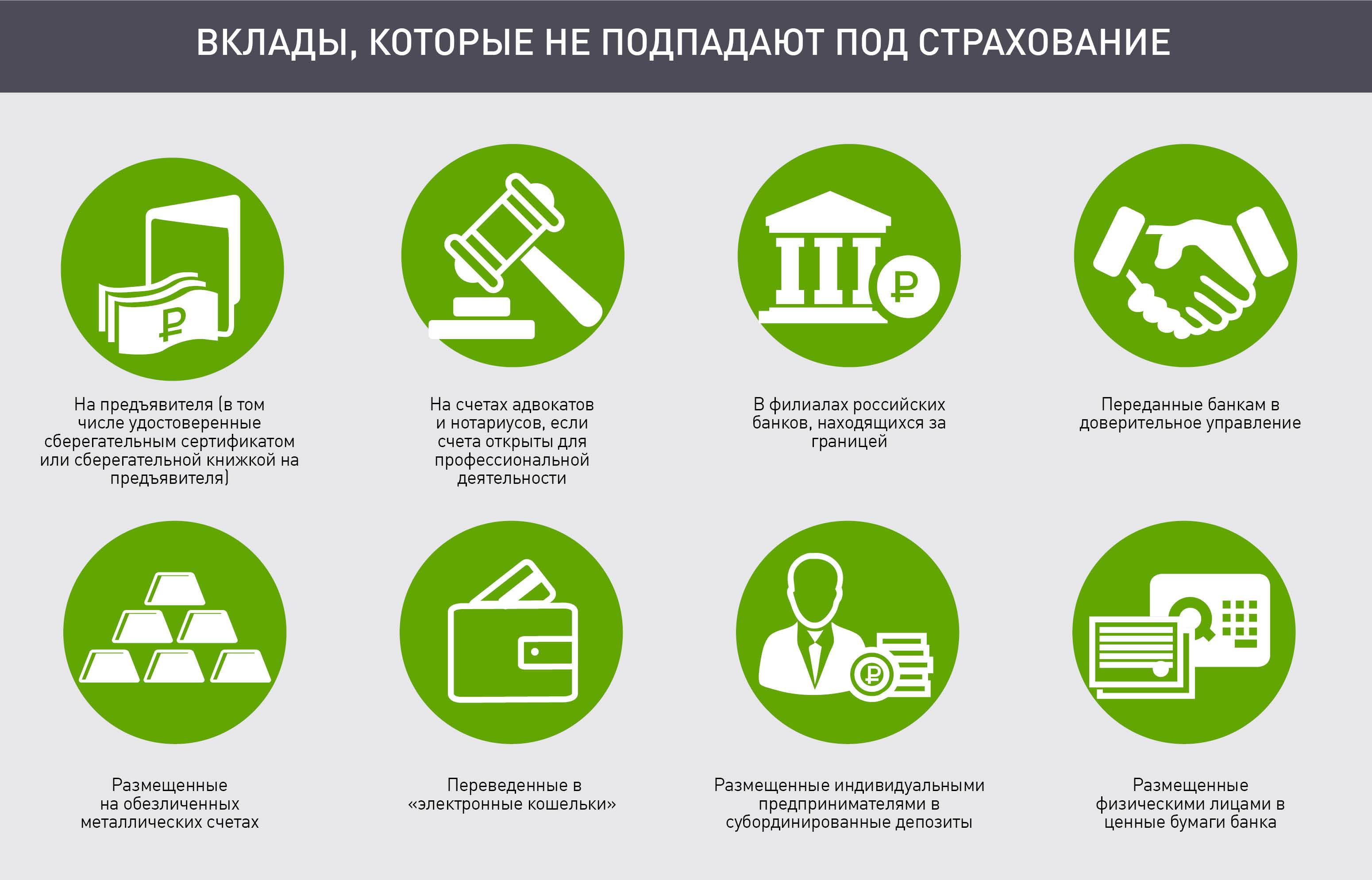

Не подлежат страхованию денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

- переданные банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Законом № 177-ФЗ;

- размещенные в субординированные депозиты;

- размещенные юридическими лицами или в их пользу, за исключением денежных средств:

- размещенных юридическими лицами (или в их пользу), которые в соответствии с Законом № 177-ФЗ признаются вкладчиками (то есть указанные в статье 5.1 Закона № 177-ФЗ);

- размещенных на специальных счетах (специальных депозитах), предназначенных для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации (далее – специальный счет (специальный депозит), предназначенный для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме);

- размещенные на публичных депозитных счетах;

- размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, ведение которого осуществляется в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ “О некоммерческих организациях”, или в их пользу;

- денежные средства, подлежащие переводу по поручению физического лица без открытия банковского счета.

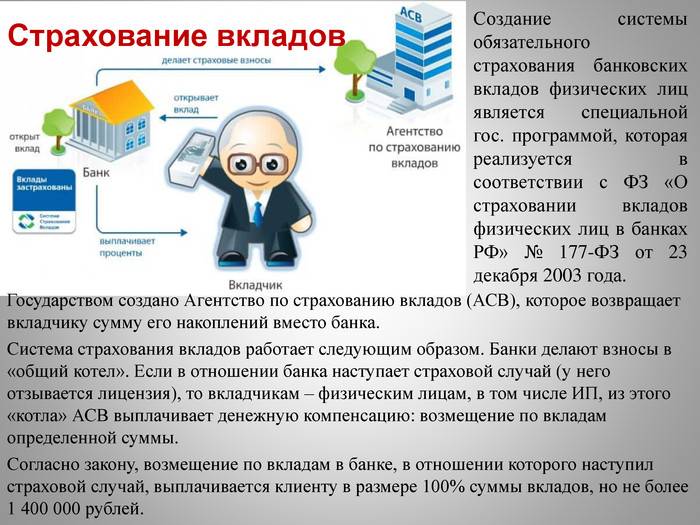

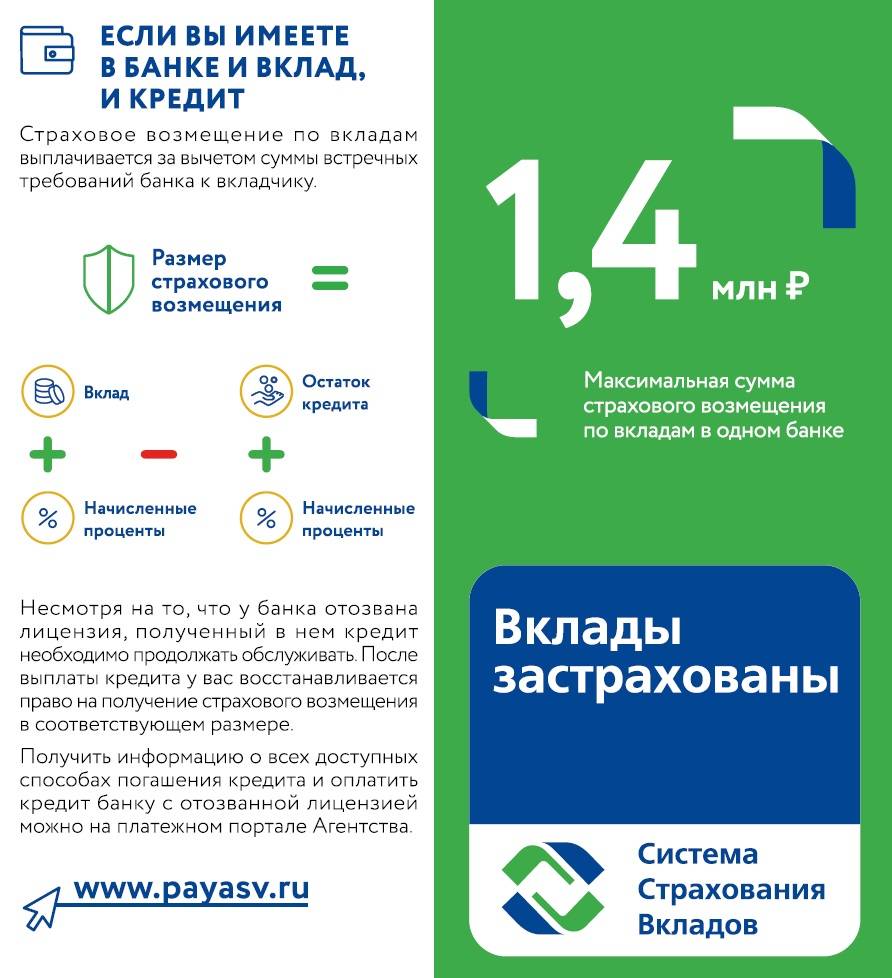

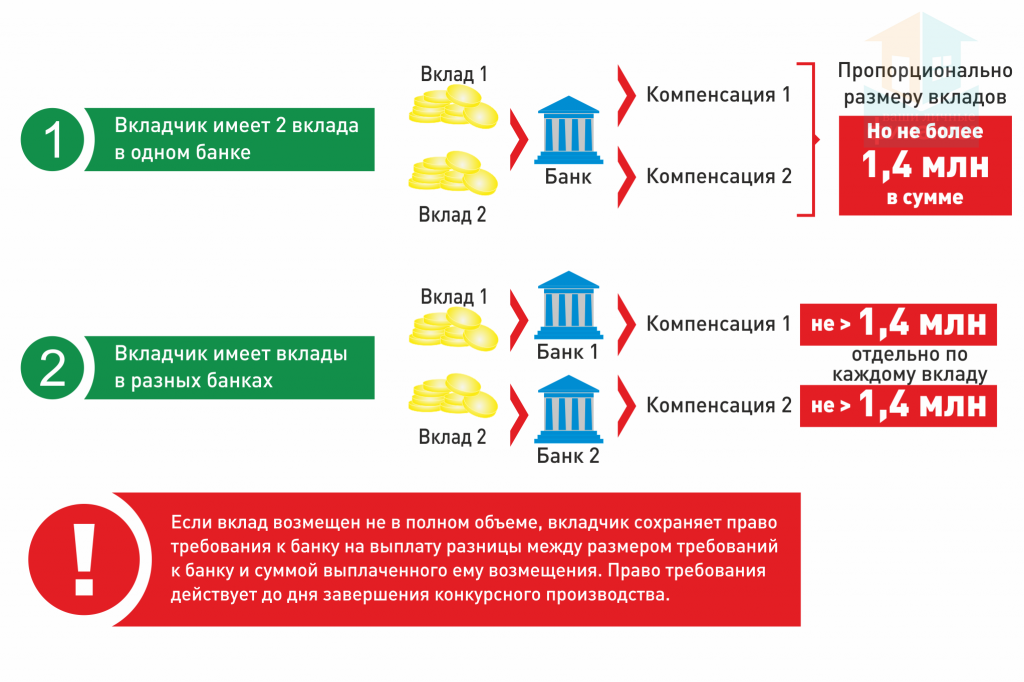

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 рублей (за исключением отдельных видов вкладов, по которым установлен иной размер страхового возмещения), если иное не установлено Законом № 177-ФЗ.

Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности.

Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая, если иное не предусмотрено Законом № 177-ФЗ.

Наступление страхового случая

Чтобы процесс получения компенсации был максимально комфортным, важно понимать процесс проведения выплаты средств

Как организована выплата

Процедура компенсации денежных средств определяется решением Правления АСВ. После факта страхового события информация о нем публикуется на веб портале Агентства и в прессе. С момента отзыва лицензии или принятия моратория финансовая организация не может осуществлять операции, обязанности по работе с клиентами возлагаются на банки-агенты.

Агентство страхования вкладов организовывает конкурс среди банков на право осуществить выплату. Если выбирается несколько кредитных организаций, то вкладчики распределяются между ними по спискам (например, по алфавиту или месту жительства).

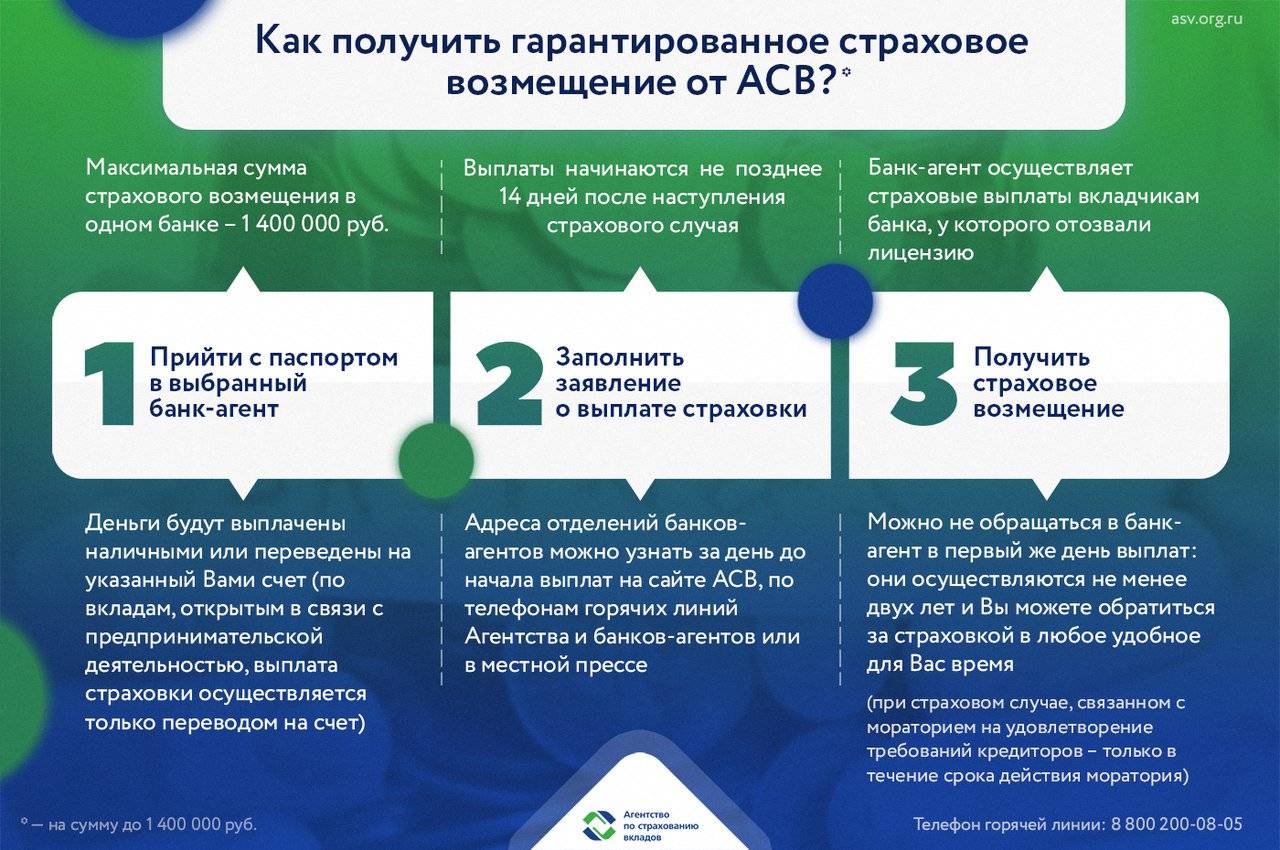

Агентством определяется день начала уплаты компенсаций (не ранее, чем через 14 дней после факта страхового случая). С указанной даты возможно обращение в банк-агент за возмещением.

Как оформить страховую компенсацию

Процесс получения выплаты следующий:

- вкладчик обращается в банк-агент с паспортом (если приходит не сам клиент, а его представитель, то обязательно наличие оригинала банковской или нотариальной доверенности, в которой будет прописана возможность закрывать вклады и распоряжаться средствами на счетах);

- специалист банка проверяет наличие данных об обратившемся в предоставленном АСВ реестре;

- если вкладчик успешно найден, то ему на ознакомление предлагается выписка из реестра с указание открытых счетов и суммы компенсации;

- клиент выбирает способ получения средств — в кассе банка или переводом в другую кредитную организацию (индивидуальные предприниматели получать компенсацию могут только безналичным способом);

- при несогласии с заявленной суммой вкладчик оформляет обращение, по возможности, подтверждая свои аргументы документами (договора, выписки по счетам, кассовые ордера и прочими) — составленное заявление будет отправлено в банк, который в течение 10 дней с даты получения обязан отчитаться перед АСВ о правомерности требований.

Если сумма на счетах клиента превышает страховую, то возможность забрать остатки появится только после ликвидации банковского учреждения. Для включения себя в список кредиторов вкладчику необходимо поставить отметки в соответствующем разделе заявления о выплате компенсации и передать его специалисту банка-агента. Если страховым событием был мораторий, то остатки средств могут быть получены после его окончания (если Центробанком не решено отозвать лицензию у кредитной организации или применить иные ограничения деятельности).

Если возможности посетить представительство банка-агента лично нет, то можно направить в адрес АСВ заявление с просьбой перечислить средства по желаемым реквизитам. Сумма возмещения в таком случае должна быть более 3 000 рублей, а подпись клиента заверена нотариально.

Что такое страхование вкладов в Сбербанк

Страхование депозитов в крупнейшем банке страны идентично страхованию вкладов в любых других банках. Система действует одинаково для любой кредитной организации, числящейся в программе Агентства по страхованию вкладов.

Сбербанк может предложить вам либо договор с уже включенным пунктом про страхование, либо отдельное соглашение на этот счет (если сумма в несколько раз превышает страховочную). Ситуации, когда на депозит заключается отдельный договор, разовые.

Согласно существующей практике, отдельная бумага о страховании вклада предлагается в единичных случаях крупным предпринимателям или инвесторам, размещающим депозит как физическое лицо. Учитывая, что вклады в Сбербанке практически на сто процентов защищены от страховых случаев, беспокоиться о возврате полной суммы депозита (в случае, если он составляет сумму, не превышающую 1 400 000 рублей) вам не придется.

Мошенничество вкладчиков

Мошеннические схемы применяют не только некоторые банкиры, но и вкладчики. Как уже было сказано, государство страхует вклады только на сумму не более 1,4 миллиона рублей. Но некоторые банки устанавливают по вкладам от 1,5 миллиона рублей максимальные процентные ставки.

Известны случаи, когда физлица открывали вклады под высокие проценты на два-три и более миллионов рублей. Когда же появляется информация о крахе банка, они дробят свои депозиты, переводя деньги на счета родных и близких, дабы в итоге получить возмещение на всю вложенную сумму. Подобные действия АСВ считает противозаконными и поэтому отказывает таким вкладчикам в выплате денег.

Чтобы не попасть случайно в число так называемых «дробильщиков», финансовые эксперты рекомендуют:

- Не открывать родственникам вклады в том же банке, где размещены ваши депозиты.

- Не переводить средства со счёта на счёт.

- После окончания срока депозита забирать деньги из банка наличными.

- Если желаете ещё раз вложить средства, заключайте новый договор, внеся в банк «наличку», а не переводите деньги с одного счёта на другой.

Главная рекомендация такая: если хотите открыть депозит на сумму более 1,4 миллиона рублей, выбирайте самый надёжный, авторитетный банк, чтобы вероятность банкротства у него была минимальной.

А вот ремонт игровых консолей в remont-pristavok-spb.ru страховать не нужно, т.к. за работу берутся настоящие профессионалы.

Как получить выплату из АСВ?

Как осуществляются выплаты вкладчикам из Агентства по Страхованию Вкладов? Все это регламентировано законодательными актами и происходит так.

На протяжении 7 дней после отзыва лицензии или введения моратория на удовлетворение требований кредиторов в банке определяется перечень банков-агентов, через которые будут производиться компенсационные выплаты. Чаще всего — это крупнейшие банки, или банки, широко представленные в регионе банка с отозванной лицензией.

На 14-й день перечень банков-агентов и отделений, в которых можно получить компенсационные выплаты, публикуется на официальном сайте АСВ, а также в СМИ. На 15-й день банки-агенты уже начинают производить выплаты обратившимся вкладчикам.

Чтобы получить выплату, вкладчику необратимо обратиться в любое из указанных отделений банков-агентов, предоставить паспорт и написать там заявление о получении компенсационной выплаты специального формата (при желании можно скачать бланк заявления на сайте АСВ и принести уже заполненный).

Операционист банка сверит ваши данные с реестром вкладчиков, полученным от АСВ и предоставит выписку из реестра, в которой будет указано, какая сумма выплаты вам полагается. Если вы согласны с этой выплатой — в банке вам откроют текущий счет (если его еще нет) и зачислят туда средства, после чего вы сможете либо снять их наличными, либо перевести куда захотите, в т.ч. в другой банк.

Если вы не согласны с суммой выплаты — вы можете написать заявление о несогласии и предоставить в банк документы, подтверждающие, что причитающаяся вам сумма выплаты больше (например, депозитные договора, выписки и т.д.). Банк обязан в течение 10 дней рассмотреть это заявление и принять решение — удовлетворить его или обоснованно отказать.

Если сумма вклада превышала гарантированную (сейчас — 1,4 млн. рублей), то вы получите компенсационную выплату в размере гарантированной суммы, но при этом сможете претендовать и на получение оставшейся части средств (это изначально необходимо указать в заявлении о получении компенсационной выплаты). И эти средства вы, возможно, получите позднее: после того как будут распроданы активы банка, средства от реализации пропорционально распределят между кредиторами.

Не обязательно обращаться за компенсационной выплатой в первый день начала выплат: ее можно будет получить длительное время, на протяжении всей процедуры ликвидации банка (обычно — около двух лет). Однако, и слишком затягивать тоже не стоит, поскольку причитающиеся средства будут обесцениваться инфляцией.

Если у вас были вклады и остатки на счетах в иностранной валюте, компенсационную выплату вы получите в рублях в пересчете по курсу на день отзыва у банка лицензии. Таким образом, если до начала проведения выплат курс валюты вырастет — вы что-то потеряете на этом, но если упадет — наоборот, получите больше.

Как будет происходить выплата, если в банке, у которого отозвали лицензию, были одновременно и вклады, и кредиты? Тут возможны два варианта:

- Если сумма вкладов больше, чем сумма кредитов, то выплатят разницу между вкладами и кредитами. Оставшуюся часть вкладов можно будет получить только после того, как будут погашены кредиты.

- Если сумма вкладов меньше, чем сумма кредитов, то изначально вам ничего выплатят вообще. Получить компенсационную выплату можно будет только после погашения кредитов.

К сожалению, провести «взаимозачет» — погасить кредит за счет вклада невозможно, это запрещено законодательством.

Если счета и вклады были открыты в разных отделениях одного банка, то для компенсационной выплаты все они суммируются и общая выплата будет не более гарантированной суммы. Чтобы диверсифицировать риски,нужно открывать вклады в разных банках, а не в разных отделениях одного банка.

Если вкладчик не имеет возможности лично прийти в отделение банка-агента для получения компенсационной выплаты из АСВ (например, находится в другом городе, служит в армии и т.д.), то он может отправить копию паспорта и заявление о получении выплаты почтой, но при этом подпись на нем должна быть заверена нотариально. В этом случае банк-агент перечислит выплату по указанным в заявлении реквизитам. Другой вариант — оформить нотариальную доверенность на другого человека (например, родственника), который сможет посетить банк и получить компенсационную выплату.

Список ТОП-5 банков, входящих в систему страхования вкладов в этом году ?

К системе страхования вкладов присоединилось большое количество российских банков. Несмотря на то, что депозиты находятся под защитой государства, ситуация с наступлением страхового случая всегда неприятна для вкладчиков.

Ниже представлен список ТОП-5 банков, входящих в систему страхования вкладов, в которых по мнению ряда специалистов средства находятся под самой надежной защитой и привлекательными процентными ставками по вкладам.

1) Альфа-Банк

Альфа-Банк стабильно включается специалистами в ТОП российских кредитных организаций. Эта компания широко представлена в стране – она имеет сотни отделений, тысячи банкоматов, а также несколько дочерних компаний.

Среди физических лиц депозиты в Альфа-Банке являются одними из самых популярных. Банк предлагает выгодные вклады с капитализацией, пополнением и пролонгацией. О том, что такое капитализация вклада, мы писали в прошлой статье.

Альфа-Банк с момента образования ССВ неизменно является участником этой программы. Как одной из лучших финансовых организаций, этой компании неоднократно вручали международные награды и премии. Независимым рейтинговым агентством «Эксперт» банку присвоена самая высокая из возможных оценок – А++.

2) Газпромбанк

Газпромбанк – одна из крупнейших кредитных организаций в России. Она действует под лозунгом: В масштабах страны – в интересах каждого. Газпромбанк входит в тройку банков, имеющих самое большое влияние в России.

Данная кредитная организация обслуживает крупнейшие компании России, а также имеет подразделения во многих зарубежных странах (например, в Армении, Казахстане, Белоруссии, Швейцарии). Благодаря такой широкой сети в Газпромбанке сегодня обслуживается более 4 000 000 вкладчиков.

3) ВТБ Банк Москвы

Холдинг объединяет большое количество финансовых организаций (на данное время их уже более 20). Группа компаний ВТБ активно действует как на российском, так и на международном рынке. Имеет высокую надежность и заслуженное доверие клиентов.

Представленный банковский холдинг оказывает целый ряд разнообразных услуг как физическим, так и юридическим лицам. К ним относятся:

- сохранение средств;

- кредитование;

- страхование.

Одним из акционеров данной кредитной организации является российское правительство.

4) Бинбанк

Бинбанк создан в 1996 году, на сегодняшний день открыто более 500 филиалов по всей России.

Он является частной кредитной организацией и позиционирует себя как один из надежнейших российских банков. Подобная позиция подтверждается оценками, которые выставляют кредитной организации российские, а также международные рейтинговые агентства.

Бинбанк всегда старается сочетать опыт, в том числе международных кредитных организаций, с особенностями российского финансового рынка. Участие в ССВ гарантирует, что каждый депозит, оформленный в рассматриваемом банке будет застрахован.

5) ДельтаКредит

Основной специализацией этого банка является ипотечное кредитование. Индивидуальный подход к каждому клиенту, а также высокая скорость решения любого вопроса привели к огромной популярности банка среди населения.

Абсолютно все операции физических лиц, осуществляемые в ДельтаКредит, подлежат страхованию.

Список для Москвы

Список московских банков участников обязательной системы насчитывает почти 400 учреждений, готовых предоставить своим клиентам — физическим лицам гарантии возврата средств при любой форс-мажорной ситуации. Возглавляют список:

- Сбербанк;

- ВТБ 24;

- РоссельхозБанк;

- ГазпромБанк;

- Альфа Банк;

- Московский Кредитный Банк (МКБ);

- РайффайзенБанк;

- БинБанк;

- Россия;

- СовкомБанк и пр.

Решение вложить собственные сбережения под проценты должно быть взвешенным и грамотным, поэтому изучение таких списков является обязательной рекомендацией для физических лиц.

Страховые случаи и механизм предоставления компенсации

Выплаты в рамках ССВ возможны, если ЦБ РФ:

- отозвал у банковской организации лицензию;

- ввел мораторий на удовлетворение претензий кредиторов финансово-кредитной организации.

Страховое возмещение – это разница между величиной долга банковского учреждения перед вкладчиком и встречных требований финансовой организации. Долг возвращается в российских рублях. Долларовые вклады пересчитывают согласно курсу, заданному ЦБ РФ на дату фиксации страхового случая. Средства перечисляют на счет или выдают наличными.

Лимиты компенсационных платежей

При наступлении страхового случая вкладчики получают компенсацию в пределах, определенного законом, лимита.

Несгораемая сумма в банке в 2019 г. ограничена 1 400 000 рублей. Если размер накоплений превышает указанные лимиты, то оставшиеся обязательства удовлетворяются в ходе ликвидационных процедур.

В указанный лимит входят как сумма накоплений по всем вкладам, открытым в одном банке, включая все его филиалы, так и начисленные проценты. Процентный доход считается с учетом фактического срока нахождения средств на счете вплоть до даты наступления страхового случая.

Большую сумму – до 10 000 000 рублей – можно получить в качестве компенсации по счетам эскроу, открытым для совершения сделок с недвижимостью. Возмещение по этому инструменту рассчитывается отдельно от суммы выплат по иным видам депозитов. Если подобных счетов эскроу несколько, то компенсация по каждому из них считается пропорционально числящимся на них суммам. Но в совокупности вернут не более 10 000 000 рублей.

Порядок обращения

О наступлении страхового случая АСВ информирует на своем сайте. После этого вкладчики обращаются к банку-агенту.

Если в месте проживания представительств банков-агентов нет, а сумма претензии превышает 3 000 рублей, можно по почте направить обращение в АСВ. Подпись на заявлении обязательно удостоверяется нотариально. В письмо также помещают копию паспорта.

Заявить о праве на получение компенсации можно в течение 1-1,5 лет с даты официального объявления о начале приема претензий, но до момента завершения процедуры банкротства финансово-кредитной организации. Выплаты в связи с установлением моратория на удовлетворение требований кредиторов совершаются исключительно в течение срока действия данного ограничения.

Сроки выплат

Деньги выплачивают в течение 3 рабочих дней после предоставления вкладчиком соответствующих заявления и документов (паспорта, при необходимости – доверенности, свидетельства о праве на наследство и тому подобного), но не раньше 14 рабочих дней с момента наступления страхового случая.

По счетам эскроу, оформленным для обеспечения сделок с недвижимостью, вопрос с компенсацией решается в течение 20 рабочих дней и не более чем в течение 3 рабочих дней с даты предоставления АСВ документов, удостоверяющих факт регистрации ДДУ. Страховое возмещение в таких случаях выплачивается путем перевода на счет эскроу, оформленный в другом банке. Если же ДДУ расторгнут, то деньги могут выдать наличными или перечислить на указанный счет.

До какой суммы страхуются вклады в банках?

Итак, какая сумма страхуется в банках по вкладам? Верхний предел данной суммы в 2018 году равен 1,4 млн руб. К примеру, с 2004 по 2006 год этот показатель был равен 100 000 рублей.

Из этого следует, что средства, превышающие эту сумму, не стоит хранить в одном банке. Вернуть можно и больше 1,4 млн рублей, но 100% гарантии этого дать нельзя. Сначала клиент получит максимально допустимую сумму, а на возврат оставшихся средств придётся встать в очередь. И уже когда активы обанкротившегося банка распродадут, возможно будет получить остаток суммы. Надо сказать, что ждать в этом случае предстоит очень долго.

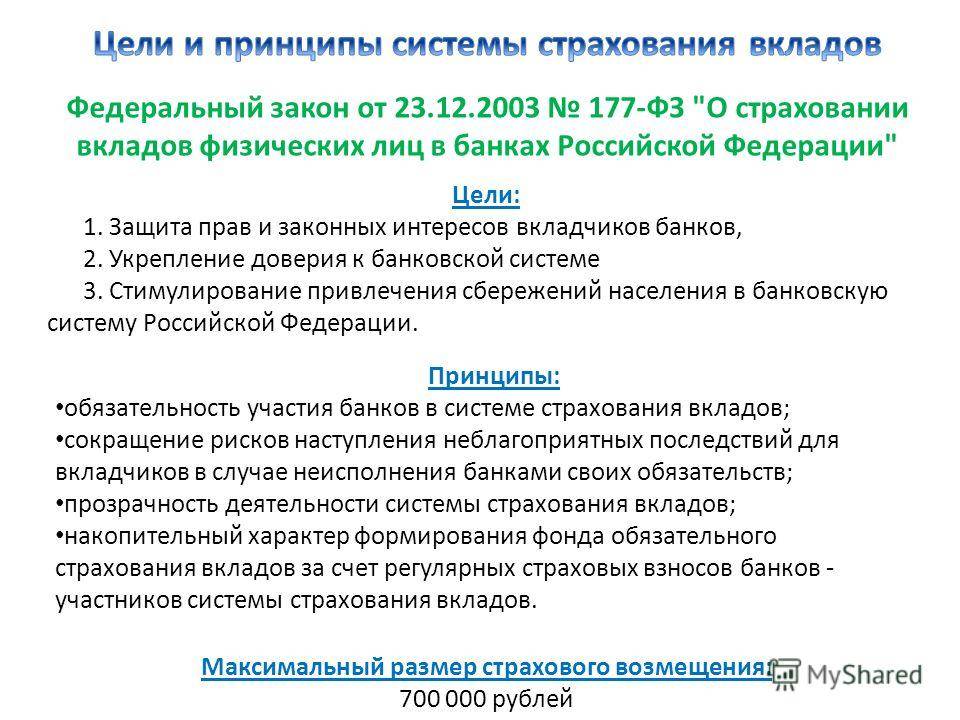

Зачем нужна система страхования вкладов?

Инициатором создания такой системы всегда выступает государство. Страхование депозитов работает как на просторах российских регионов, так и в других государствах.

Страхование преследует несколько важных целей:

- поддерживает стабильность финансовой системы;

- уменьшает риски, связанные с денежными операциями;

- минимизирует вероятность углубления экономических кризисов;

- уменьшает панические настроения среди клиентов банковских учреждений;

- сохраняет конфиденцию населения к банковским институтам.

Законодательные аспекты

Российская система вкладов физических лиц страхования основана на нормах закона одноименного закона. Фундаментом для членства в системе является открытие депозита.

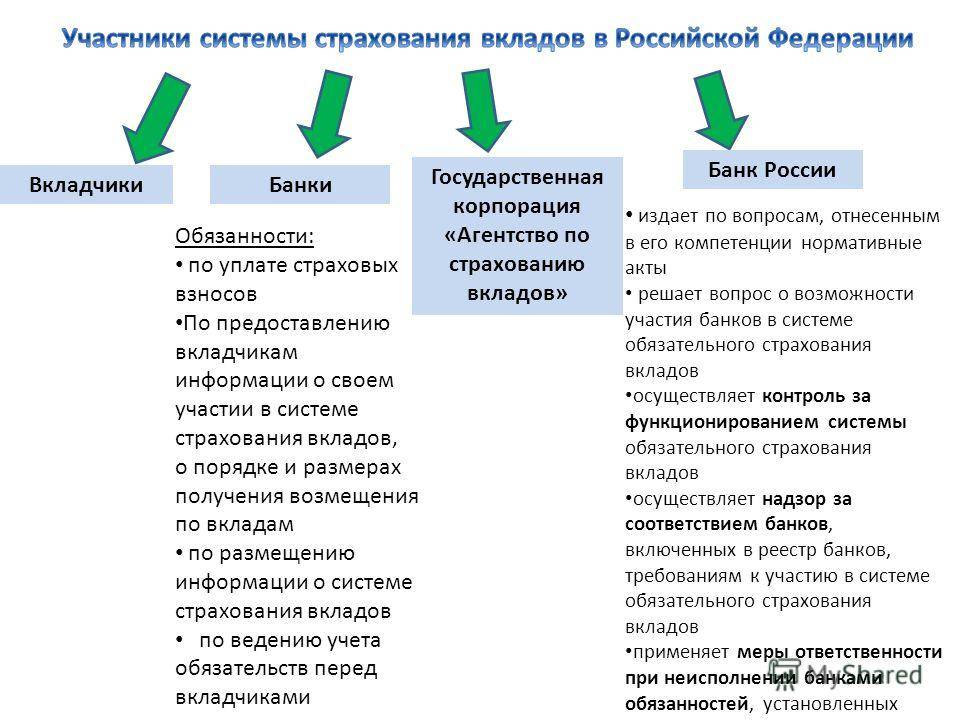

Законом не предусмотрено оформление дополнительной документации для страхователя. Менеджмент системы страхования осуществляет Агентство по страхованию вкладов, которое организует деятельность финансовых учреждений в сфере защиты интересов вкладчиков. Агентство является крупной корпорацией, контроль над деятельностью которой осуществляет государство.

Страхование банковских вкладов физических лиц является частью государственной политики, направленной на синхронизацию механизма оказания банковских услуг и протекции граждан от финансовых убытков, появляющихся в результате использования пассивных банковских инструментов.

Объекты страхования

Основным объектом страхования являются персональные вклады граждан, включая зарплатные карты и именные сберегательные сертификаты.

Финансовая компенсация не выплачивается в отношении :

- финансовых активов, участвующих в банковской программе доверительного управления;

- вкладов, которые открыты в филиалах финансовых организаций, расположенных в других государствах

- денежных ресурсов, размещаемых на металлических счетах;

- денежных переводов, реализуемых без открытия специального счета;

- счетов ИП, используемых в ходе хозяйственной деятельности;

- электронной наличности.

Страховые случаи

Страховое возмещение возникает в нескольких случаях, установленных законодательными нормами:

- отзыв лицензирующих документов у банка, инициированный регулятором в связи с сложным финансовым положением или наличием проблемных направлений деятельности;

- введение процедуры приостановления погашения обязательств перед кредиторами финансовой организации.

Порядок совершения выплат

Денежные выплаты по банковским вкладам физических лиц, страхование которых осуществлялось по стандартному принципу, происходят в течение 2 недель. Отчетной точкой является дата наступления события, которое расценивается как страховой случай. При этом вкладчику необходимо посетить Агентство с заявлением о совершении страховых выплат в отношении вкладов. Срок рассмотрения документации в агентстве составляет не более 3 суток.

Получить деньги можно в офисах Агентства или в уполномоченных финансовых учреждения, перечень которых можно узнать в АСВ. Сумма и схема предоставления финансовых средств определяется в персональном порядке с учетом количества вкладчиков банка и суммы депозитов.

Претендовать на выплаты может вкладчик, а также его наследники. Единственным условием является вступление в наследство на момент лишения финансовой организацией разрешительной документации или наступления иного страхового случая.

Максимальная сумма возмещения

Обязательное страхование вкладов физических лиц предусматривает 100 процентное денежное возмещение, в ситуации, когда размер депозита составляет менее 700 тысяч рублей. Если сумма открытого счета, превышает установленное значение, вопросы выплаты денежного возмещения решаются в индивидуальном порядке.

Система страхования не предполагает интеграции вкладов, открытых в различных финансовых учреждениях. Они рассматриваются, как автономные единицы. Если у вкладчика имеются пассивы перед банком (кредит), то сумма страхового возмещения в обязательном порядке уменьшается на остаток ссудной задолженности, зафиксированный на момент лишения банка разрешительных документов.

Список вкладчиков составляется Агентством самостоятельно. Организацией также производится расчет компенсации, положенной каждому вкладчику. О начале совершения выплат официально сообщается на интернет ресурсе агентства.

Общие моменты

В данной ситуации получается, что никакие кризисы уже не могут быть причиной потери денег клиентами банков.

Следовательно, наличие у банковской организации лицензии гарантирует, что в страховом случае ЦБ рассчитается со всеми вкладчиками средствами из резервного фонда.

Однако страхование оформляется не на все депозиты и предполагает соблюдение важных условий. Роль страховщика принадлежит Ассоциации страхования вложений частных лиц (АСВ).

Отдельно вкладчику ничего не придется заключать или обращаться в другую компанию, что является достаточно удобным.

Что это такое

Система страхования распространяется на финансовые средства частных лиц, какие находятся на счетах в банковских организациях и привлечены во вложения с причислением процентов.

Не застрахованными финансовыми средствами являются такие:

- На счетах частных лиц – бизнесменов без образования юр. лиц, когда вклад был оформлен для совершения предпринимательской деятельности.

- На счетах адвокатов, юристов и так далее, когда депозитный счет оформлен для совершения профессиональной работы.

- В депозитах на предъявителя.

- Денежные средства, предоставленные банковской организации на доверительных условиях.

- Электронные деньги.

- Вложения в офисах за границей Российской Федерации.

Список финансово-кредитных организаций

Страхование вкладов физических лиц в банках РФ перечень банков, которые входят в топ банковских организаций по оформлению вкладов:

| ВТБ 24 | Объединяет больше двадцати кредитных организаций. ВТБ 24 твердо сохраняет курс на повышение доверия клиентов, надёжность и открытость |

| Альфа Банк | Постоянно принимает участие в системе страхования вложений, владелец различных наград в финансовой области |

| Бинбанк | Гармонично сочетает опыт международных кредитных организаций с реальностями местного рынка. Каждый депозит частных лиц непременно страхуется по страховой системе |

| Газпромбанк | Сотрудничает с основными областями российской экономики, имеет филиалы во многих странах Европы. В банке есть более 4 000 000 частных лиц – клиентов |

| Дельтакредит | Любые действия частных лиц в банке непременно защищены страхованием. Здесь имеются хорошие предложения по оформлению депозитных счетов |

| Россельхозбанк | Данная компания, как и многие банковские учреждения России, участвует в системе страхования депозитных счетов, поэтому при страховой ситуации клиенты смогут получить определенную законодательством компенсацию. На сегодняшний день данная сумма не может быть выше 1 400 000 руб. При этом возмещению подлежат все счета с процентами, но не больше назначенной суммы |

Законные основания

Целями закона есть повышение привлекательности финансовых услуг банков для населения, закрепление доверия к российским кредитным компаниям, создание равных конкурентных условий для банков, которые привлекают депозиты физ. лиц.

Депозит будет отдан в размере 100 процентов от первоначальной суммы, но не выше назначенной суммы законодательством в 1 млн. 400 тыс. рублей.

Страховой случай настает в соответствии с ФЗ № 127 «О банкротстве банка», с момента лишения учреждения права на оказание услуг. С января 2004 года существует «Агентство по страхованию депозитов».

Данная организация гарантирует работу системы страхования депозитных счетов, возвращает средства, если имеет место страховой случай, проверяет страховой фонд и контролирует его деньги.

Заключение

Более 100 стран мира защищают вклады граждан путем страхования. Каждая система функционирует на разных условиях. Где-то под страхование не подпадают иностранные граждане, где-то страхуют только физических лиц (как у нас пока до 2019 года), а где-то только депозиты в национальной валюте. Наш закон имеет меньше ограничений, но есть одно “но”.

В большинстве развитых стран уже отошли от практики массовой ликвидации банков и отбора у них лицензий. Государства в большей степени идут по пути оздоровления, поэтому страховых случаев значительно меньше, чем в нашей стране. Например, в Канаде он последний раз был зафиксирован в 1996 году.

Но наша банковская система имеет не такую длительную историю развития, как у развитых стран, поэтому все еще впереди. В любом случае, иметь защиту от негативного сценария лучше, чем не иметь ее вовсе. А вам желаю никогда не испытывать действие закона, а всегда с умом подходить к выбору банка для хранения собственных денег.