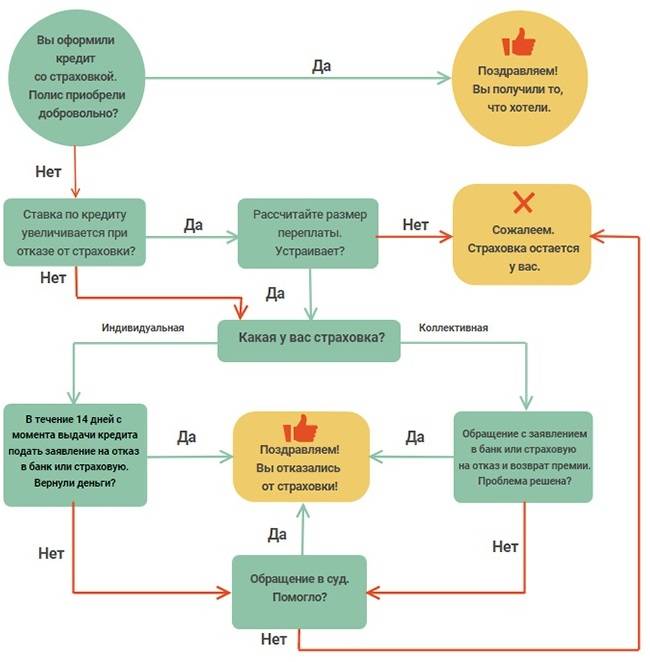

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: “вы можете отказаться от страховки в любой момент”

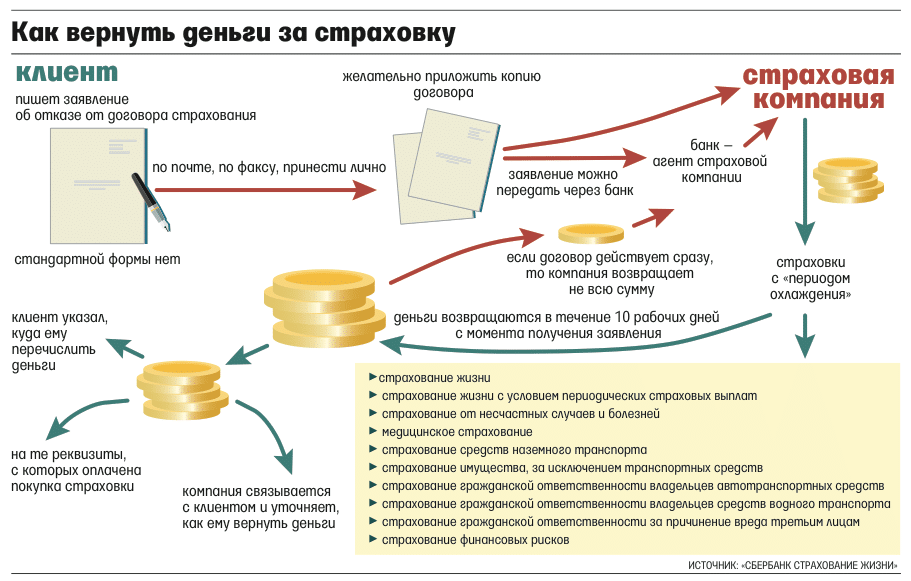

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: “без страховки вам откажут в кредите”

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

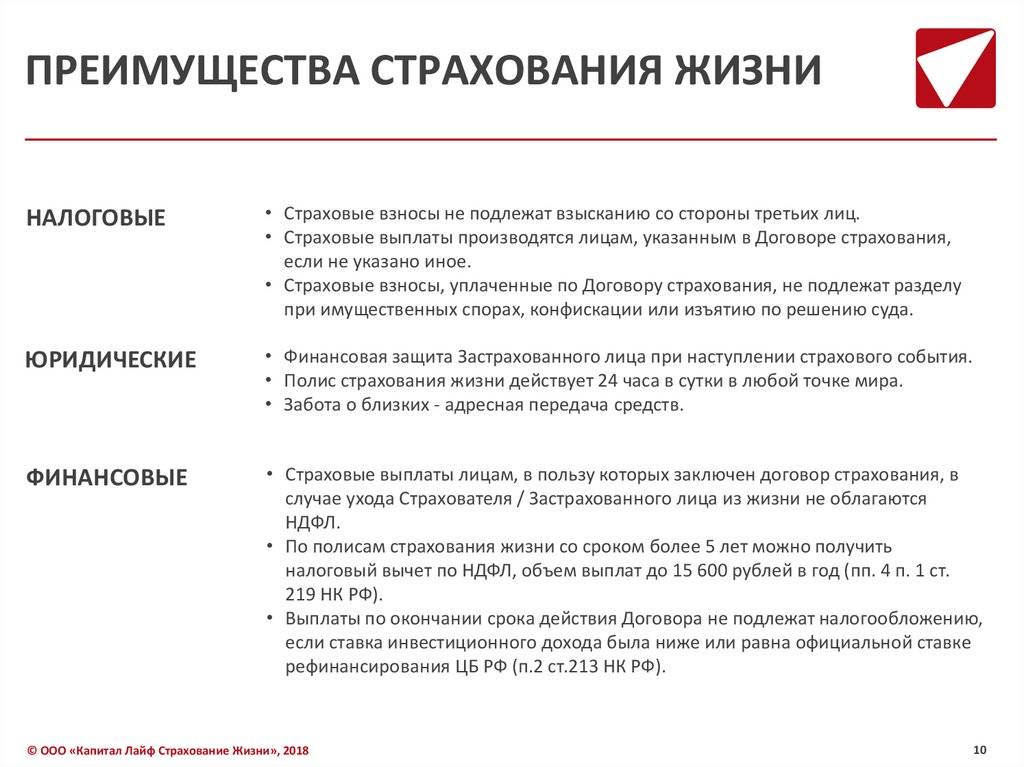

Ключевое отличие ИСЖ и депозита

Стоит ли волноваться о разнице понятий, если процентная ставка в первом случае выше? Разумеется.

На инвестиционные страховые полисы не распространяются никакие госгарантии. Тогда как банковские депозиты всегда защищены АСВ. Если у банка будет отозвана лицензия или он обанкротится, то при наличии вклада можно рассчитывать на компенсационную выплату в сумме до 1,4 млн. рублей.

Под государственной защитой находятся также пенсионные отчисления россиян в негосударственных ПФ РФ (в тех структурах, которые состоят в списке участников системы гарантирования от АСВ и каждый год делают соответствующие взносы).

Не говорят, сколько страховая премия

Вы знаете, какую часть вашего кредита забрали за коллективное страхование, но не знаете, сколько конкретно стоит сама страховка, а сколько осело в банке в счёт комиссии. Часто размер комиссии банка в разы больше, чем переведено в страховую, но банк не считает нужным об этом писать в договоре. Потом юристы банка на суде скажут, что это «коммерческая тайна» и «нормальная предпринимательская деятельность». Теперь суды считают, что заёмщик имеет право знать, сколько стоят посреднические услуги банка и непосредственно страхование.

Пример:

Жительница Свердловской области оказалась коллективно застрахованной при получении кредита в банке УБРиР. Банк оштрафовали на 15 тысяч рублей по ч.1 и 2 ст.14.8 КоАП РФ. Суд признал, что банк фактически был страховым агентом, но не дал клиентке существенную информацию о размере своего вознаграждения и страховой премии (дело А60-18545/2017).

Что дает страховка по кредиту?

Помимо перечисленной выгоды при непредвиденных обстоятельствах, а именно выплата страховой компанией задолженности, имеющие полис физические лица могут рассчитывать на следующие преимущества при заключении кредитования с банком:

- Снижение процентной ставки. Все финансовые организации прописывают на официальных сайтах минимальный процент. Следует помнить, указанная цифра является начальной и достигается в редких случаях при соблюдении всех «если». Однако фактически все кредитные организации при отсутствии полиса прибавляют по 1,5-2% к начальной ставке.

- Уменьшение суммы общей переплаты. Данное преимущество прямо вытекает из предыдущего. Несмотря на то, что в сумму займа включается стоимость страхования жизни, долг становится меньше, если на него не действуют высокие проценты.

- Увеличение максимальной суммы кредитования. Банки более лояльны к клиентам, прошедшим оформление полиса. Риски организации меньше, сотрудники предлагают больше заемных средств.

- Продление срока. Действует по аналогичному принципу: меньше риска – выгоднее условия.

Почему страховые компании прибегают к мошенничеству?

Теперь, когда способов обмануть страховщика становится все больше и больше, некоторые компании становятся откровенно наглыми.

Международная конфедерация обществ потребителей заявляет, что страховщики будут выполнять свои обязанности только по итогам судебного разбирательства.

Естественно, подобный радикальный метод борьбы со страхователями-мошенниками позволит сохранить уставной капитал компании.

Помимо явного отказа от выплаты страхования, существует несколько широко распространенных методов мошенничества со стороны страховых компаний, о которых вы узнаете ниже.

СПАО «Ингосстрах»

Нас встречает классический сайт компании Ингосстрах со статичной картинкой и блоками с информацией.

Сначала нам рассказывают, чем поможет защита от несчастных случаев, а также возможность получения выплаты – на лечение, восстановление или в других целях.

Полис подходит следующим лицам:

- Работникам опасных профессий;

- Детям;

- Спортсменам профессионалам;

- Любителям в спорте.

Что покрывает полис – травмы, полученные в результате несчастного случая, а также получение инвалидности или уход из жизни.

Кого можно застраховать – детей (от 2-х лет), взрослых, семью.

На сайте имеется онлайн-калькулятор, который позволяет оформить полис онлайн, а также получить доступ к следующим услугам:

- Возможность страхования нескольких лиц в одном полисе;

- Выбор полиса – стандарт или спорт (профессиональный, любительский, экстремальный);

- Выбор из готовых вариантов страхования или составление индивидуального плана страхования.

Полис можно оформить на сайте и получить на почту или посетить офис компании и подобрать программу там.

Инструкция при наступлении страхового случая:

- В первую очередь необходимо обратиться за медицинской помощью, если это необходимо, а также сообщить в органы, если причина травмы может быть связана с уголовным преступлением или административным нарушением;

- Заявить в компанию о наступлении страхового случая по телефонам, указанным на сайте, или при помощи электронной почты. Максимальный срок обращения после наступления случая – 30 календарных дней;

- Предоставить следующие данные – номер полиса, ФИО, дата и описание события, предварительный диагноз, контакты для связи с законным представителем или выгодоприобретателем (телефон и email).

Исключения из покрытия – совершение противоправных действий под воздействием алкогольного или наркотического опьянения, умышленное нанесение физического вреда себе, обострение хронического заболевания. Полный список всех исключений находится в специальном документе – https://www.ingos.ru/Upload/info/pravila_nc/ncpravila.pdf.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/f/c/a/fca19b7bdd00f61638ecdb5dad42014f.jpeg)

Оформление

Для начала необходимо выбрать следующее:

- Возраст застрахованного – от 2 до 17 лет или от 18 до 75 лет;

- Занятия спортом – да или нет, указать вид и отметить галочкой профессиональный (по необходимости);

- Риски профессии – да или нет;

- Срок страхования – от 3 до 365 дней;

- Покрытие – от 30 000 до 3 000 000 рублей. Есть опция с дополнительным покрытием на повреждение зубов, легкое сотрясение мозга и другие повреждения;

Как и с прошлым полисом выберем минимальную и максимальную программу, после чего получим стоимость и сумму выплат:

Пример 1 – возраст от 2 до 17 лет, занятия профессиональным спортом, срок страхования – 1 год, покрытие – 300 000 рублей.

Стоимость полиса в данном случае составляет 13 371 рубля, а выплаты по инвалидности, травме или смертельному исходу – 300 000 рублей.

Пример 2 – возраст от 18 до 75 лет, без занятия профессиональным спортом, срок страхования – 1 год, покрытие – 300 000 рублей.

Стоимость полиса в данном случае составляет 2 706 рублей, выплаты в случае получения инвалидности – 300 000 рублей, травмы – 300 000 рублей, смерти – 300 000 рублей.

Стоит отметить, что стоимость полиса напрямую зависит от суммы покрытия.

Для примера мы возьмем те же травмы, что мы рассматривали предыдущей страховой компании, и тот же размер страховой суммы – 500 000 рублей. При этом оказалось, что при выборе страховой суммы в размере 500 000 рублей страховая сумма по риску «травма» составила всего 150 000 рублей. Это важный момент – при одинаковом размере выплат в процентах от страховой суммы у этих двух страховщиков, вы получите гораздо меньшие суммы денег при наступлении травмы.

Размер страховых выплат в случае переломов костей голени (кроме области суставов):

- малоберцовой 5% от страховой суммы (от 150 000 получается 7 500 руб.);

- большеберцовой, двойной перелом малоберцовой 10% от страховой суммы (15 000 рублей);

- обеих костей, двойной перелом большеберцовой 15% от страховой суммы (22 500 рублей).

Таким образом, для взятого нами примера размер выплат в процентах от страховой суммы у АльфаСтрахования и Ингосстраха совпадает, но в денежном выражении по полису Ингосстраха вы получите гораздо меньшие суммы. При этом полис Ингосстраха обойдется дороже – почти в 4000 рублей (3976 руб.)

Справедливости ради надо отметить, что при страховых суммах менее 500 000 руб. страховая сумма по рискам смерть, инвалидность и травма в калькуляторе Ингосстраха не отличаются, то есть если вы выберете, скажем, 300 000 руб., то эта сумма будет страховой и по риску смерти, и по риску «травма».

Правила страхования легко найти в разделе «Документы».

Повторные получения страховых выплат

Некоторым мошенникам удается получить страховые выплаты за одно и то же ДТП сразу с нескольких компаний. Известен случай, когда мошенник из Тулы оформил ОСАГО в 11 (!) страховых. Представляете, сколько можно заработать на подобной схеме? Правда, в той истории всё закончилось довольно быстро: после пятой компании авантюриста разоблачили.

В чем нарушение и что грозит?

Как и в предыдущем случае, такие действия можно классифицировать как «Мошенничество в сфере страхования». А это означает, что вы снова рискуете или заплатить штраф до 300 тысяч (в лучшем случае), или лишиться свободы на срок до 5 лет.

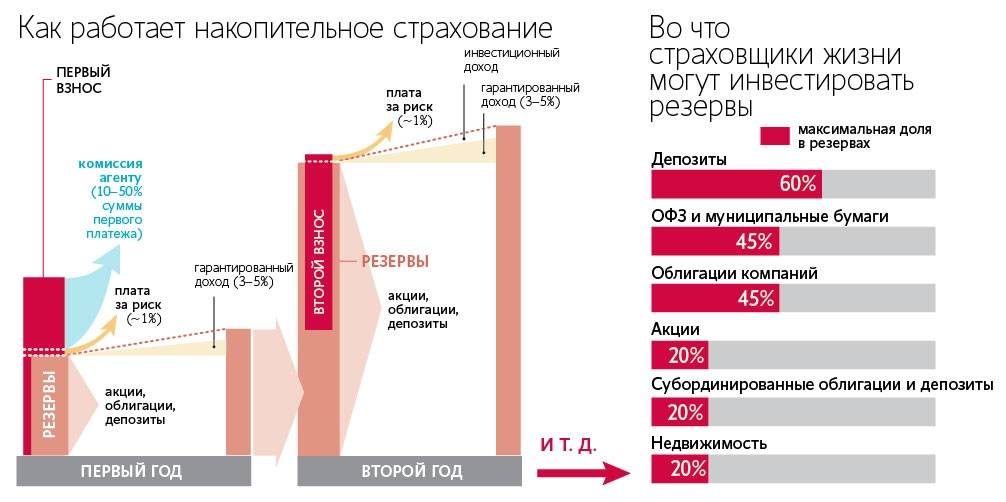

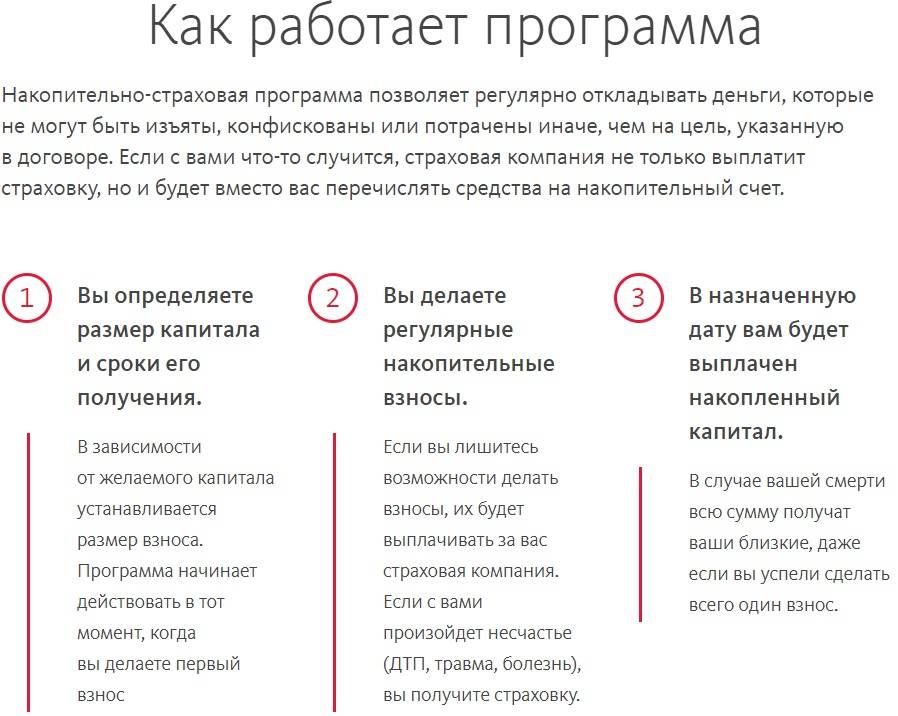

Как работает инвестиционное страхование жизни

Участие в программе ИСЖ позволяет гражданину получить дополнительный доход с накоплений посредством их инвестирования

При этом важно понимать специфику:

- Выплата процентов возможна только с результатов инвестирования, на процент от заключенных сделок в сфере торговли страхователь рассчитывать не может.

- Каждый взнос делится на две части: накопительную (вносится в аккумулируемый капитал) и инвестиционную (используется для вложений в различные финансовые инструменты).

- Страховым договором может быть предусмотрена возможность выбора путей инвестиций.

- Возможно досрочное прекращение договорных отношений, в результате которого клиенту возвращают деньги за вычетом установленных страховщиком штрафов за преждевременное расторжение.

- Страховой взнос может быть оплачен сразу в полном объеме или вноситься частями (раз в месяц, квартал, 6 месяцев). Естественно, компании приветствуют первый вариант, поощряя клиентов скидками.

- Инвестиционное страхование жизни – это программа для совершеннолетних граждан. Жизнь и здоровье ребенка тоже можно застраховать, но инвестиционную составляющую такой вид страхования не содержит. Полис ИЖС оформляется минимум на три года, возрастной ценз: от 18 до 75 лет (чаще всего).

Получив клиентский взнос, страховщик делит его на две части разного объема:

- Накопительная – основная часть, средства которой подлежат инвестированию с целью получения дополнительной прибыли. Если инвестиции были успешными, и страховая компания получила дополнительный доход, то определенную его часть она выплатит клиенту по истечении срока действия страхового полиса.

- Рисковая – этакая «страховка в страховке», которую страховщик оставляет себе в качестве оплаты за защиту клиента от рисковых случаев, обозначенных в договоре. Чем больше данная часть, тем выше страховой максимум к выплате в случае наступления страхового события. Рисковая часть не накапливается.

Получается, что клиент выдает страховой компании бесплатный кредит, а она в ответ страхует жизнь гражданина и делится с ним доходом от вложения его средств.

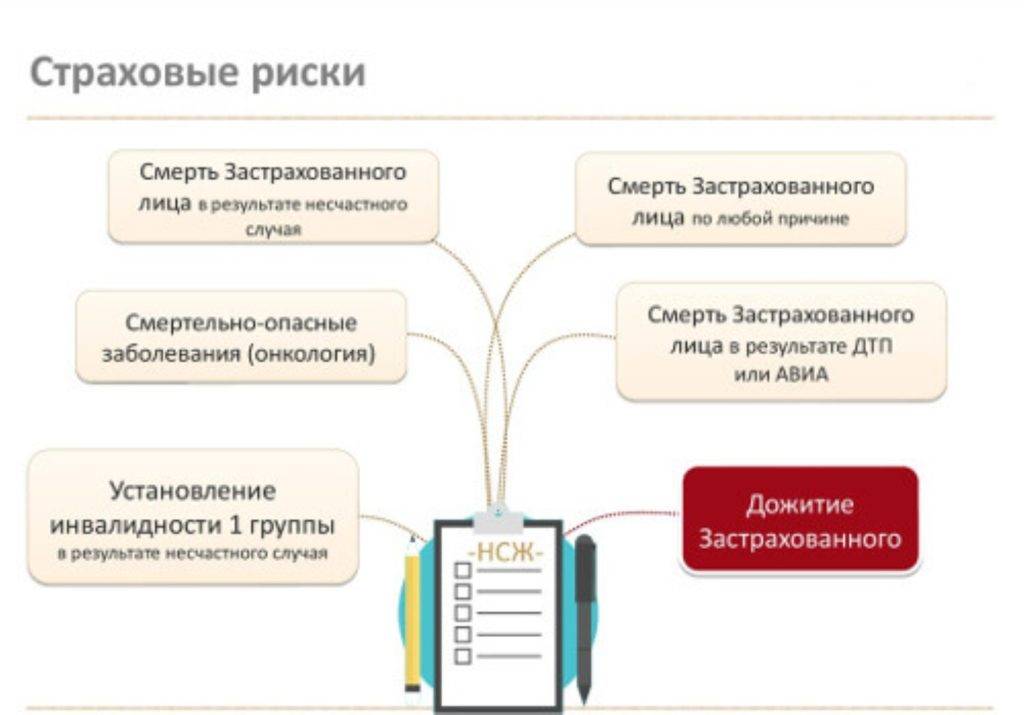

Страховые риски при ИСЖ могут быть разными, основных два:

- дожитие до окончания срока действия страхового договора;

- смерть по любой причине.

Наступление любого из них приводит к возникновению права на бенефит. Инвестиционное страхование жизни предполагает, что выплачиваемая по основным рискам сумма равна страховому взносу (100 %) плюс процент от инвестиционной прибыли.

В качестве дополнительных страховых рисков могут обозначаться несчастный случай, приведший к смерти застрахованного лица, гибель в дорожно-транспортном происшествии и др. Для каждого дополнительного риска устанавливается своя страховая сумма (в большинстве случаев она больше основной).

Нередко страховщики предлагают указать в договоре (с сопутствующей доплатой) в качестве дополнительных рисков:

- первичную диагностику смертельно опасных заболеваний;

- инвалидность по любой причине или в результате несчастного случая;

- временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если клиент соглашается и в период действия страховки с ним происходит подобное, он имеет право на выплату страховой суммы. Если же все обходится благополучно, взносы становятся доходом страховой компании.

Некоторые фирмы вводят дополнительную опцию по освобождению клиента от уплаты страховых взносов, если в результате несчастного случая или болезни он утратил трудоспособность и получил группу инвалидности. Страховщик в таком случае сам формирует накопления, внося за страхователя требуемые суммы, а в конце срока договора по «дожитию» производит выплату.

Страховой взнос клиента делится на гарантированную и инвестиционную части

Первую страховщик вкладывает крайне осторожно, только в инструменты с фиксированной доходностью, ведь ему необходимо гарантировать выплату оговоренной суммы. Инвестиционная часть взноса должна работать на обеспечение высокой прибыли, этим обусловлено ее вложение в высокодоходные (и характеризующиеся повышенным риском) финансовые инструменты

Финансовые показатели

Вложения. Для начала давайте подсчитаем, во сколько обойдется предпринимателю открытие павильона по продаже страхования «автогражданки»:

Покупка торгового павильона на базе контейнера: 50 000 рублей;

Оплата аренды за месяц вперед: 20 000 рублей;

Покупка мебели (3 рабочих места и клиентская зона ожидания): 70 000 рублей

Покупка 3 компьютеров и оргтехники: 80 000 рублей

Регистрация: 5000 руб.;

Приобретение кассового аппарата: 20 000 руб.

Итого размер первоначальных вложений составит довольно скромные для старта бизнеса 250 000 рублей.

Выручка. Теперь подсчитаем, сколько может приносить павильон, находящийся в оживленном месте. В выходные, а также пиковые дни (например будни, когда работает МРЭО или проходит оптовый день на авторынке) можно продавать порядка 10 страховых полисов и 7 диагностических карт. Это порядка 15 000 рублей прибыли, если учесть что речь идет о тарифах на ОСАГО в городе-миллионнике (не забываем, что в населенных пунктах с небольшой численностью жителей действует меньший коэффициент — соответственно меньше стоимость полиса и размер агентского вознаграждения). Как правило, таких дней примерно 3 в неделю. Соответственно «грязными» бизнес может приносить в районе 180 000 рублей в месяц.

Расходы. Ежемесячные затраты на бизнес будут складываться из следующих позиций:

ФОТ: 60 000 рублей (2 человека);

Аренда: 20 000 рублей;

Коммунальные платежи (интернет, электричество, охрана): 5 000 рублей

Платные доступы к базам: 5000 рублей

Чистая прибыль. Таким образом, прибыль уменьшится вдвое после оплаты всех ежемесячных расходов, но даже с учетом этого, получаются довольно неплохие цифры на выходе. Итого, занимаясь продажей ОСАГО и КАСКО в точке с хорошим трафиком всего 3 дня в неделю, можно зарабатывать порядка 90 000 рублей. Самые предприимчивые параллельно занимаются помощью в постановке авто на учет — это еще одно параллельное направление, которое генерирует дополнительный доход.

Срок окупаемости. Период окупаемости точки по продаже продуктов автострахования составляет порядка трех месяцев. Даже если учесть, что потребуется некоторое время на то, чтобы бизнес раскрутился, в любом случае речь идет о довольно быстром возврате инвестиций.

Денис Малеев, директор транспортной компании, автожурналист, эксперт портала openbusiness.ru в области автобизнеса Связаться с автором: dm@openbusiness.ru(c) www.openbusiness.ru – портал бизнес-планов и руководств по открытию малого бизнеса

18.03.2020

Сохраните статью, чтобы внимательно изучить материал

Список популярных и надёжных банков, предлагающих услугу ИСЖ

| Банк | Особенности |

|---|---|

| ЛокоБанк и «Альфастрахование» | ЛокоБанк совместно со страховой компанией « Альфастрахование » предлагает программу инвестиционного страхования жизни «Капитал в плюс». Главное преимущество программы – 100% возврат инвестированного капитала на момент окончания программы. Даже при падении рынка, страхователь получит обратно всю вложенную сумму. Также в договоре указывается актуальный коэффициент участия, остающийся неизменным до конца программы |

| Росгосстрах | Программа инвестиционного страхования жизни от Росгосстраха «Управление капиталом» предоставляет клиенту право самостоятельного выбора инвестиционной стратегии. Вложения будут состоять из двух частей: акций и облигаций. Клиент сам выбирает баланс указанных частей, размер взносов и периодичность их выплат |

| Сбербанк | Предлагает программу ИСЖ «Сберегательное страхование» со 100 процентным возвратом инвестированного капитала по окончании программы (даже при отсутствии страхового случая). Клиент может сам выбирать размер взносов и срок программы, а также получать круглосуточные и безлимитные онлайн-консультации врача. Также Сбербанк предлагает клиентам программу «СмартПолис», которая гарантирует защиту капитала и здоровья страхователя при возникновении неблагоприятных жизненных ситуаций. СмартПолис имеет такие преимущества, как: • Клиент сам выбирает инвестиционное направление: акции различных отечественных компаний и акции самого Сбербанка, драгоценные металлы, недвижимость и прочее; • Выгодоприобретателями (бенефициариями) могут быть сразу несколько человек независимо от родственных связей с застрахованным лицом; • Льготное налогообложение. Если договор заключён сроком на 5 лет и более, то страхователь имеет право на налоговый вычет, который позволяет вернуть уплаченный с доходов НДФЛ. |

| ВТБ | Банк предлагает два инвестиционных проекта: «Максимум» и «Фиксированный доход». Эти проекты имеют следующие общие особенности: • Страховка выплачивается при смерти от любой причины; • Срок страхования составляет от трёх лет; • Весь инвестированный капитал будет возвращён со 100% гарантией, даже если выбранная стратегия не принесёт положительных результатов. Помимо возможности страхования взрослых, ВТБ предлагает страхование детей. Для обеспечения достойного образования и финансовой защиты ребёнка при возникновении непредвиденных ситуаций, родители могут застраховать своих детей по программе накопительного страхования жизни (НСЖ) «На вырост». Основное преимущество программы накопительного страхования жизни состоит в том, что денежные средства являются целевыми, и никто, кроме ребёнка не сможет их использовать |

| Открытие | Предлагает программу «Фактор роста», по которой минимальный размер инвестиционного взноса составляет 30 000 рублей, срок действия программы – от 3 до 5 лет. Банк «Открытие» гарантирует: • Финансовую защиту. 100 % возврат вложенной суммы на момент окончания программы; • Индивидуальную юридическую защиту. Выплаты получают только лица, указанные в договоре. Также вложенные средства не подлежат аресту и конфискации; • Налоговые льготы. Страхователь получает социальный налоговый вычет. Освобождаются от налоговых платежей и выплаты по рисковым событиям. |

| Ренессанс Кредит и Ренессанс-Жизнь | Банк «Ренессанс Кредит» и СК «Ренессанс-Жизнь» предлагают программу «Инвестор», по условиям которой сумма взноса должна быть не меньше 100 000 рублей, а возраст застрахованного лица от 18 до 80 лет. Воспользовавшись программой «Инвестор», клиент получает: • Гарантированную защиту от потери капитала; • Социальный налоговый вычет с вложенных средств; • Сохранение капитала при возникновении имущественных споров. Также можно воспользоваться программой «Наследие» от СК «Ренессанс-Жизнь», которая поможет накопить необходимую сумму и обеспечит надёжную страховую защиту в любой жизненной ситуации |

| Открытие и «ВСК-Линия жизни» | Программа «Линия роста» от «ВСК-Линия жизни» разработана специально для клиентов Бинбанка. Срок действия программы составляет от 3 до 5 лет, возраст страхователя не должен превышать 70 лет. Сумма годовых взносов начинается от 100 000 рублей |

| Газпромбанк и СК «Согаз» | Предлагают программу «Индекс доверия», которая гарантирует высокие выплаты при наступлении страхового случая: до 300% от суммы взноса. Стоимость полиса по программе « Индекс доверия» составляет 100 000 рублей, а срок действия – 3 года |