Кто должен платить

Платить социальные отчисления должны все работодатели. То есть организации и индивидуальные предприниматели, которые наняли хотя бы одного сотрудника, и физические лица, не имеющие статус ИП, но осуществляющие какие-либо выплаты наемным работникам. Кроме этого, такой обязанностью наделены ИП, которые работают на себя, например, адвокаты, нотариусы.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например, индивидуальный предприниматель, у которого есть наемные работники. В таком случае он платит и за себя, и за работников.

Кто платит страховые взносы за работников в Пенсионный фонд?

Страховые взносы по ОПС могут вносить как физические, так и юридические лица. Ключевым звеном в пенсионной системе РФ являются работодатели, которые ежемесячно уплачивают данные взносы за своих работников. Таковыми могут быть:

- организации;

- индивидуальные предприниматели (ИП);

- физические лица.

Другая категория плательщиков — самозанятое население, которые производят , а именно:

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- другие лица, занимающиеся частной практикой.

Если гражданин относится не к одной, а к нескольким категориям, то он должен производить оплату отдельно по каждому основанию.

Выплатил и спи спокойно

Все страховые взносы, перечисляемые работодателем, рассчитываются отдельно по каждой его части. На основании полученных данных рассчитывается процентная доля базы для начисления пенсионных платежей.

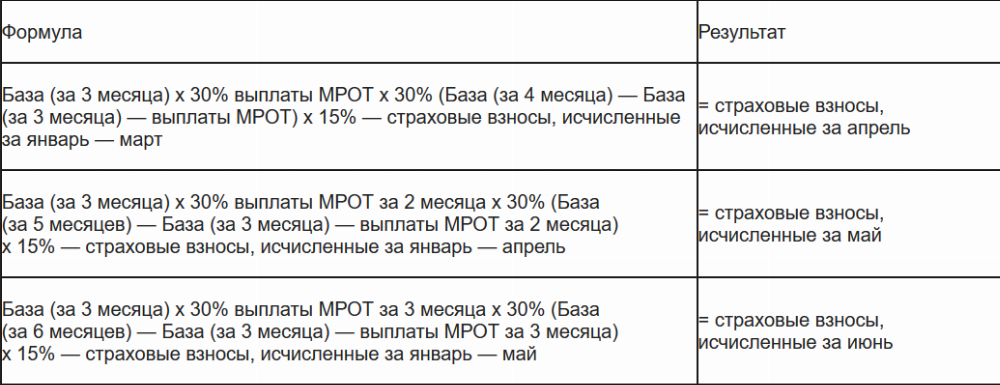

Расчетной фазой для уплаты этих платежей законодательно определен год по календарю. Крайний срок проведения платежей – 31. 12. 2015 года. Это для тех, чей общий доход за год не превысил 300-х тысяч рублей. Если же доход выше, то смело прибавляйте по 1% от суммы общего дохода. В это случае, крайний срок проведения платежа установлен 01. 04. 2016.

Расчет страховых взносов в пенсионный фонд осуществляется каждый месяц по нарастающей. То есть, чтобы просчитать сумму за май, надо рассчитать сумму за январь — май, затем из полученных данных вычесть сумму, которая получилась за январь — апрель.

Также следует сказать, что уплата взносов по пенсионному страхованию производится отдельным бланком, который через банк направляется в пенсионный фонд с указанием всех необходимых кодов.

Важно также помнить и о санкциях. За каждый день просрочки платежа установлен штраф

Он оплачивается вплоть до дня, когда была произведена выплата страховых взносов.

Взносы в ПФР в 2022 году (таблица ставок в %)

Тарифы страховых взносов на обязательное пенсионное страхование закреплены в ст. 425 НК РФ. Ставки взносов в ПФР на 2022 год составляют:

- 22% от базы для исчисления страховых взносов (фактически от заработной платы), если база не превышает предельных значений;

- + 10% в отношении сумм, превышающих предельную величину базы для начисления взносов — более 1 565 000 руб.

- + 2-8% — , если работник трудится в опасных или вредных условиях труда.

Ставка взносов 10% при превышении базы применяется только для страхователей, уплачивающих взносы по основному тарифу (те самые 22%), и не используется для тех плательщиков, которые производят отчисления по пониженным тарифам. Полная таблица ставок представлена ниже.

| Категория | Тарифная ставка |

|---|---|

| Компании на упрощенке с льготной деятельностью | 22% (10% — сверх лимита) |

| Аптеки на ЕНВД | |

| Предприниматели на патенте | |

| Компании, внедряющие результаты интеллектуальной деятельности | 20% |

| Компании, работающие в технико-внедренческих, туристско-рекреационных зонах | |

| Некоммерческие и благотворительные организации на упрощенке | |

| Организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции | 8% |

| IT-компании | |

| Участники проекта Сколково | 14% |

| Организации и ИП, получившие статус СЭЗ на территории Крыма и Севастополя | 6% |

| Резиденты особых экономических зон | |

| Компании, производящие выплаты членам экипажей судов | 0% |

Отметим, что пониженные тарифы для организаций, применяющих УСН, аптек на ЕНВД, ИП на ПСН или УСН, были отменены с 01.01.2019 г. Теперь они платят страховые взносы по общему тарифу — 22% + 10%.

Субъекты пенсионного страхования

Основными фигурами системы ОПС являются:

- застрахованные лица (граждане, прошедшие регистрацию и получившие СНИЛС);

- страхователи (работодатели, перечисляемые страховые взносы за себя и за своих сотрудников);

- главный страховщик — ПФР.

Застрахованными лицами могут быть россияне, работающие на территории нашей страны и за ее пределами, а также иностранцы, постоянно или временно пребывающие в России, и лица без гражданства. Определяющим фактором здесь является уплата страховых взносов в российский ПФР.

К страхователям могут относиться лица, осуществляющие выплаты физическим лицам (организации, предприятия), а также лица, занимающиеся индивидуальной деятельностью (адвокаты, нотариусы, частные предприниматели). Следует знать, что в случае отнесения работодателя к нескольким категориям, уплату страховых платежей он производит по каждому основанию.

Обязательное страхование осуществляется непосредственно ПФР. Вместе с территориальными органами на местах он представляет целую систему управления пенсионными средствами. По всем обязательствам ПФР дополнительную ответственность берет на себя государство. В качестве страховщика может еще выступать и негосударственный пенсионный фонд (НПФ), но только по формированию накопительной выплаты.

Права и обязанности страховщика, страхователя и застрахованного лица

Все участники отношений в системе ОПС имеют установленные законом права, обязанности и определенную ответственность.

Застрахованные лица могут:

- получать у своего страхователя необходимые сведения о начислении страховых взносов;

- уплачивать дополнительные взносы на накопительную пенсию;

- контролировать состояние своего счета путем получения выписки из индивидуального лицевого счета.

Для реализации своих прав они обязаны получить СНИЛС, своевременно сообщать в органы ПФР об изменениях сведений на индивидуальном счете, соблюдать условия назначения страховой выплаты.

Страхователи имеют право участвовать в управлении ОПС, а также бесплатно получать в ПФР необходимую информацию о тарифах страховых взносов и о произошедших изменениях в законодательстве в части определенной им ответственности.

К обязанностям страхователя относятся:

- регистрация в качестве такового в ПФР;

- уплата страховых взносов (включая дополнительные) вовремя и в полном объеме;

- представление страховщику необходимых документов для ведения персонифицированного учета.

Основные права страховщика заключены в исполнении функций:

- контроля (осуществление проверок работодателей на предмет правильности начисления и уплаты страховых платежей, получение необходимой информации от налоговых органов);

- управления (обмениваться информацией с государственными и местными органами на бумажных и электронных носителях, представлять интересы застрахованных лиц перед работодателями, получать возмещение в пользу граждан в установленном законом порядке при формировании ими пенсионных накоплений).

Для эффективной работы всей системы страховщик обязан:

- своевременно назначать и уплачивать страховые и накопительные пенсии;

- составлять проект бюджета ПФР и обеспечивать его исполнение;

- вести учет средств ОПС и использовать их только по назначению.

Общая информация

Государство имеет перед своим народом определенные социальные обязательства, на выполнение которых ему необходимы финансовые средства. Однако невозможно просто взять и напечатать деньги, поскольку Центральный банк может печатать рубли только за счет эмиссии иностранных валют. Таким образом, чтобы платить заработные платы государственным служащим, стипендии, пенсии и производить различные социальные выплаты, работодатели отчисляют определенный процент от заработной платы наемного персонала в государственный бюджет.

Государство имеет перед своим народом определенные социальные обязательства, на выполнение которых ему необходимы финансовые средства. Однако невозможно просто взять и напечатать деньги, поскольку Центральный банк может печатать рубли только за счет эмиссии иностранных валют. Таким образом, чтобы платить заработные платы государственным служащим, стипендии, пенсии и производить различные социальные выплаты, работодатели отчисляют определенный процент от заработной платы наемного персонала в государственный бюджет.

При этом для каждой категории расходов формируется свой фонд, который формирует бюджет и отвечает за выполнение социальных обязательств. Страховые взносы ОПС, что это такое уже было рассмотрено ранее, отчисляются в Пенсионный фонд. Страховые пенсионные взносы, на базе которых создается пенсионный бюджет, отчисляются работодателями в процентном отношении к заработной плате наемного сотрудника, но при всем этом не отнимаются от нее, а считаются отдельной статьей расходов страховщика.

Страховые взносы за работников

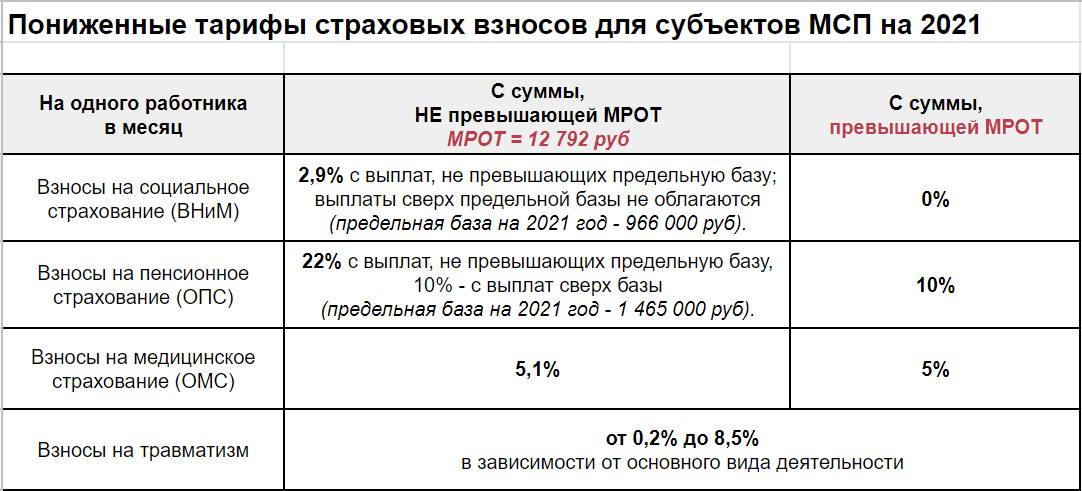

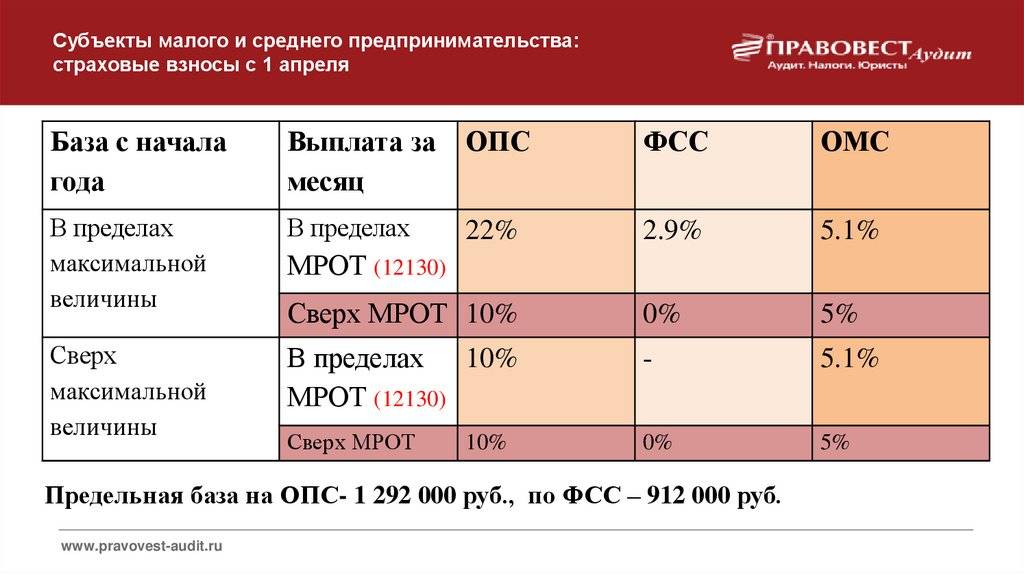

Основная новость для работодателей в 2021 году – сохранились пониженные ставки взносов, которые были введены в качестве меры поддержки в самый разгар пандемии. Распространяются они на выплаты работникам, превышающих МРОТ.

Пониженные тарифы страховых взносов для малых предприятий и ИП-работодателей в 2021 году установлены статьей 427 НК РФ (пункт 2.1). Приводим их в таблице.

Размер страховых взносов в новом 2021 году для субъектов МСП (таблица)

| Вид страхования | В пределах МРОТ | Свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Что касается предельной базы для начисления взносов на 2021 год, то она выросла довольно существенно (постановление Правительства от 26.11.2020 № 1935):

- на пенсионное страхование – 1 465 000 рублей (ранее 1 292 000 рублей);

- на страхование ВНиМ – 966 000 рублей (ранее 912 000 рублей).

В 2021 году ставки взносов на травматизм не меняются. Как и раньше, они зависят от класса профессионального риска и составляют от 0,2% до 8,5%.

Остается только сказать про отдельные категории работодателей, которые имеют особые основания платить взносы по льготным тарифам (статья 427 НК РФ).

| Категория | ОПС | ВНиМ | ОМС |

|---|---|---|---|

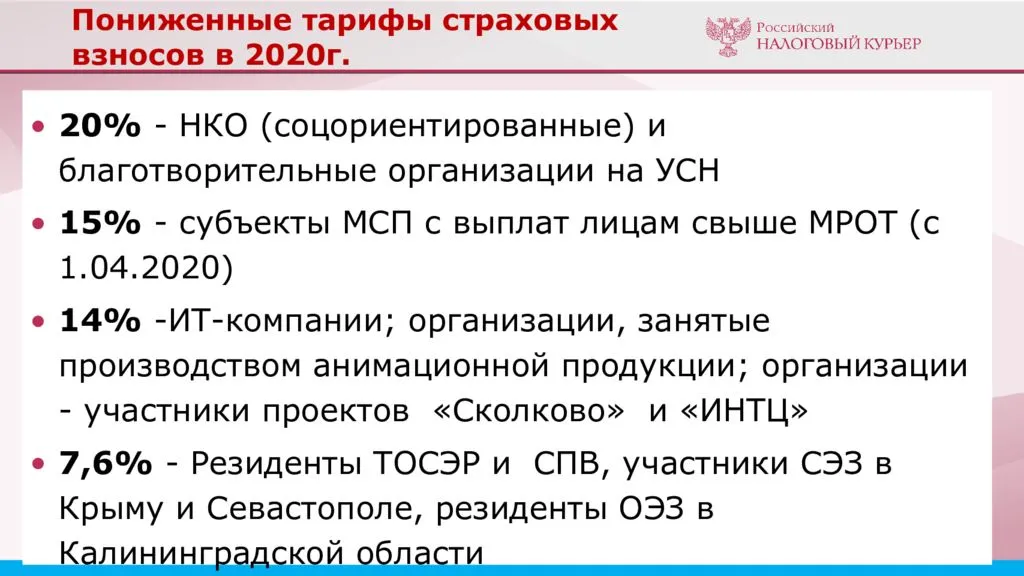

| Благотворительные и некоммерческие (в социально значимой сфере) организации на УСН | 20% | 0% | 0% |

| IT-компании, которые проектируют и разрабатывают изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,5% | 0,1% |

| ИТ-компании, которые разрабатывают и реализуют программы для ЭВМ, баз данных, оказывают услуги по их разработке, адаптации, модификации. | 8% | 2% | 4% |

| Организации, которые производят анимационную аудиовизуальную продукцию. | |||

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

| Резиденты свободного порта «Владивосток»; особой экономической зоны в Калининградской области; территорий опережающего социально-экономического развития. | 6% | 1,5% | 0,1% |

| Участники СЭЗ на территории Республики Крым и Севастополя | |||

| Работодатели членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов) | 0% | 0% | 0% |

Все виды страховых взносов за работников перечисляют ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Кто уплачивает взносы за работника?

Работодатели ежемесячно перечисляют страховые взносы с заработной платы своих работников. Однако не все четко представляют два основных момента: начисляются они из фонда оплаты труда сотрудника до вычета всех налогов, а перечисляются непосредственно страхователем из собственных средств.

Плательщиками взносов за своих сотрудников являются:

- организации, имеющие наемных работников;

- индивидуальные предприниматели (ИП), включая глав фермерских хозяйств, имеющие в своем подчинении сотрудников;

- лица, не являющиеся ИП, но производящие уплату вознаграждений физлицам.

Большинство застрахованных лиц, за которых страхователи платят взносы, работают по трудовому договору или договору гражданско-правового характера.

Если страхователь относится к нескольким категориям, то перечисление платежей он осуществляет по нескольким основаниям.

Лимиты на 2021 год

До 2017 года работодатели платили взносы в ПФР, в ФОМС и в ФСС. Теперь же их администрированием занимается ФНС, кроме отчислений «на травматизм». В Налоговом кодексе появилась Глава 34, посвященная страховым взносам. В ней прописали тарифы (статья 425), порядок определения базы и её предельной величины (статья 421).

Предельная величина базы – это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2021 году утверждена Постановлением № 1935 от 26 ноября 2020 года. Размеры таковы:

- на пенсионное страхование – 1 465 000 рублей;

- на нетрудоспособность / материнство – 966 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2021 году по-прежнему платятся в ФСС – это единственные взносы, администрирование которых не передано налоговой службе.

Ниже представлена таблица, в которой отражены лимиты на 2015-2021 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

Год | Предельная величина базы по взносам на страхование | |

|---|---|---|

пенсионное | по болезни / материнству | |

| 2021 | 1 465 000 | 966 000 |

2020 | 1 292 000 | 912 000 |

2019 | 1 150 000 | 865 000 |

2018 | 1 021 000 | 815 000 |

2017 | 876 000 | 755 000 |

2016 | 796 000 | 718 000 |

2015 | 711 000 | 670 000 |

Сроки уплаты страховых взносов ИП

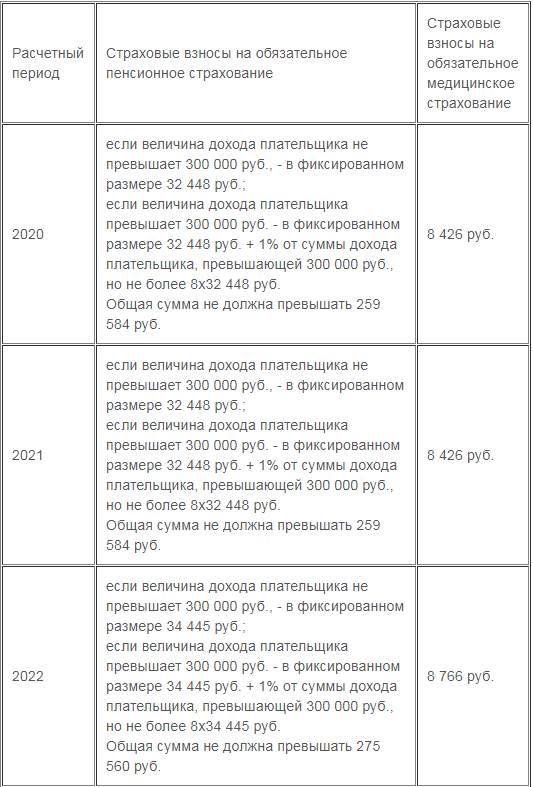

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время

Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Уплата страховых взносов на обязательное пенсионное страхование

Для страхователей законодательно определен порядок уплаты страховых платежей в ПФР — каждый месяц не позднее 15 числа, следующего за отчетным. Данный срок может быть перенесен только в случае, если это число выпадает на выходной или праздничный день. Тогда последним днем уплаты взносов будет считаться ближайший к нему рабочий день.

При начислении взносов на ОПС определена предельная величина заработной платы, с которой происходит оплата. Если доход превышает данную величину, то предусмотрены еще 10% тарифа. При исчислении же платежей по дополнительному тарифу при наличии льготных рабочих мест ограничение базы не действует.

Кроме того, ежеквартально работодатель предоставляет единую форму отчетности:

- не позднее 15 числа второго месяца, следующего за отчетным периодом, для подачи в бумажном виде;

- не позднее 20 числа второго месяца — для подачи в электронном виде (в организациях с численностью сотрудников более 25 человек используется электронно-цифровая подпись).

С 1 апреля 2016 года введена дополнительная ежемесячная форма отчетности для выявления факта работы застрахованных лиц и проведения своевременного перерасчета их пенсии.

Неуплата страховых взносов в полном объеме или некоторой их части является нарушением прямой обязанности страхователя и влечет за собой наложение штрафа.

Тариф страховых взносов в 2021 году

Тариф платежей в ПФР на обязательное страхование в 2021 году составляет 22%. Предельная заработная плата для исчисления взносов на настоящий момент равна 1465000 рублей.

По-прежнему дополнительный тариф для страхователей, имеющих льготные рабочие места, составляет в 2021 году:

- по Списку №1 — 9%;

- по Списку №2 и «малым спискам» — 6%.

Если же страхователь провел аттестацию рабочих мест, то по ее результатам устанавливается определенный класс условий труда и размер дополнительных тарифов страховых взносов.

С 2018 года изменился порядок перечисления средств по ОПС, в связи с передачей полномочий по учету пенсионных взносов Федеральной Налоговой службе (ФНС). В связи с этим страхователи сами за себя (ИП, адвокаты и др.) перечисляют страховые взносы в фиксированном размере — в 2021 году это 32448 рублей в текущем году.

С начала 2016 года изменились коды бюджетной классификации для уплаты страховых платежей индивидуальными предпринимателями, а по пеням и процентам — для всех категорий плательщиков.

Тарифы

К базе налогообложения применяются тарифы в виде процентов. Согласно общему правилу, плательщики взносов должны отчислять в ПФР:

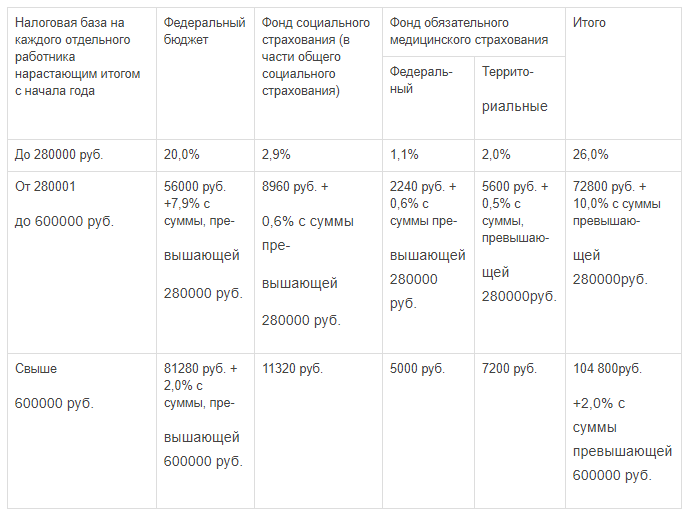

22% от общего дохода – при базе налогообложения менее 670 000 рублей (ст.12 ФЗ-№212).

Доходы, превышающие данную сумму покрываются действием налоговых льгот. К примеру, совокупный доход работника за 1 месяц составил 10 000 рублей без учёта необлагаемых выплат. Это – база для начисления взносов. С данной суммы взыскиваются страховые взносы. Для ПФР следует предоставить расчёт на сумму 2200 рублей. Но поскольку база налогообложения считается нарастающей, то к ней плюсуется доход за каждый месяц отчётного периода. Таким образом, в следующем месяце сумма облагаемых выплат составит для этого работника 20 000 рублей. Базой станет сумма в 30 000 рублей и процент уже будет выплачен исходя из неё.

Итак, страховые взносы на ОПС являются ключевым источником постоянного пополнения бюджета Пенсионного Фонда России. Они служат гарантией прав всех официально трудоустроенных граждан относительно получения пенсии. ОПС существует во всех цивилизованных странах и служит показателем уровня благоустроенности государства.

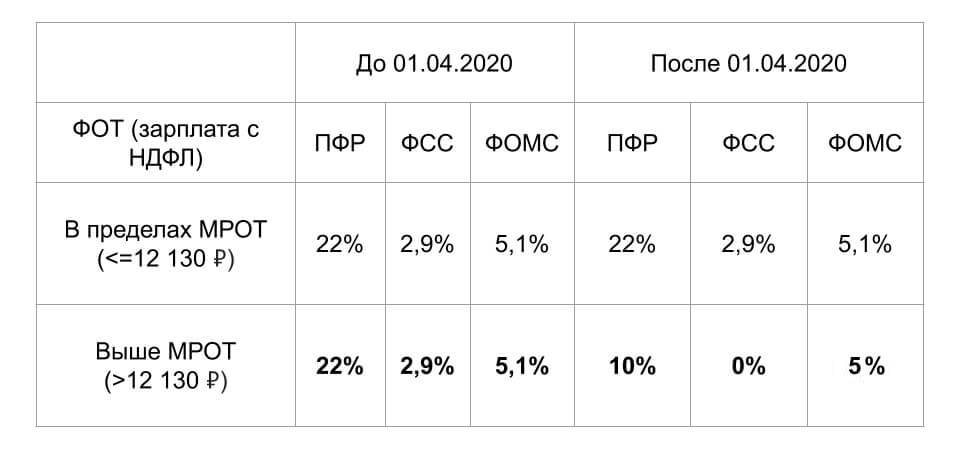

Суть изменений и реципиенты льготы

1 апреля 2020 года в рекордные сроки (за 3 суток) был утвержден законопроект №102-ФЗ. В настоящее время он уже вступил в силу. Его цель – создать некоторые послабления для субъектов предпринимательской деятельности, отвечающим основным ограничениям. Главная «фишка» закона – снижение с 30% до 15% величины обязательных страховых взносов во внебюджетные фонды (ПФР, ФСС, ФОМС), которые начисляются и выплачиваются предприятиями с величины фонда оплаты труда. Однако при этом на компании накладываются ограничения, в частности, они должны удовлетворять следующим критериям:

- Это должны быть субъекты малого и среднего предпринимательства. Критерии малого и среднего бизнеса изложены в законе №209-ФЗ от 24.07.2007. Но главные 2 признака, которые принимаются в расчет – это:

- численность персонала на предприятии;

- общий объем доходов компании за год.

Сразу следует указать, что российское законодательство совершенно неадекватно классифицирует различные типы предпринимательской деятельности. Так например, что обычно попадает в понятие «микропредприятия» в нормальных странах? Скорей всего, это бизнес, который ведет всего одно лицо, которое самостоятельно занимается и вопросами производства (как правило, кустарного), и снабжения, и сбыта, и всех прочих. Впрочем, объемы прибыли такого бизнеса могут довольно существенно превышать средние уровни зарплат по отрасли, но как бы там ни было, говорить о каких-то сверхдоходах в данному случае совершенно неуместно.

Как же расценивает потенциал микробизнеса российский законодатель? Для отечественных чиновников микропредпринимателями являются те, у кого в подчинении трудится до… 15 человек, а общая сумма годового дохода составляет до 120 млн рублей. В действительности же, если ваш оборот составляет хотя бы 1 млн рублей в месяц, вы вправе относить себя к «стойким середнякам». Кого же в этом случае принято считать малыми предпринимателями? Тех, у кого трудится более 16, но до 100 человек, а размер среднегодового дохода предприятия составляет 0,8 млрд рублей!

И наконец, кто же такие «середнячки» с точки зрения Минэкономразвития? Это предприятия, на которых занято более 100 и до 250 человек (если это такое предприятие входит в перечень Минпромторга, то количество сотрудников на нем может вообще доходить до 1000 человек). Годовой доход такой компании, при этом, ограничивается величиной в 2 млрд рублей.

- Другой критерий – это ограничения на структуру собственности. К примеру, в уставном капитале обществ с ограниченной ответственностью лишь не более 25% долей может находиться в собственности государства, благотворительной или религиозной организации. Что же касается долей, находящихся в собственности иностранных компаний, то их доля не может быть больше 49%.

- И наконец, третьим критерием является обязательное превышение выплачиваемой предпринимателем заработной платы уровня МРОТ. То есть, на 2020 год эта величина составляет 12130 рублей в месяц.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

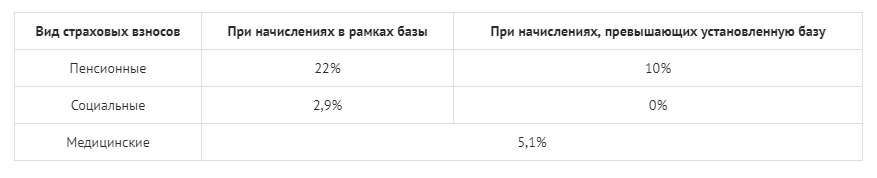

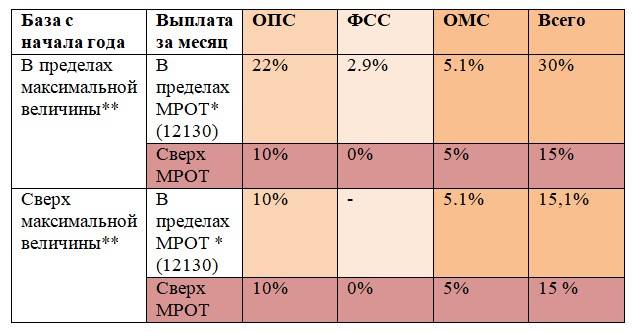

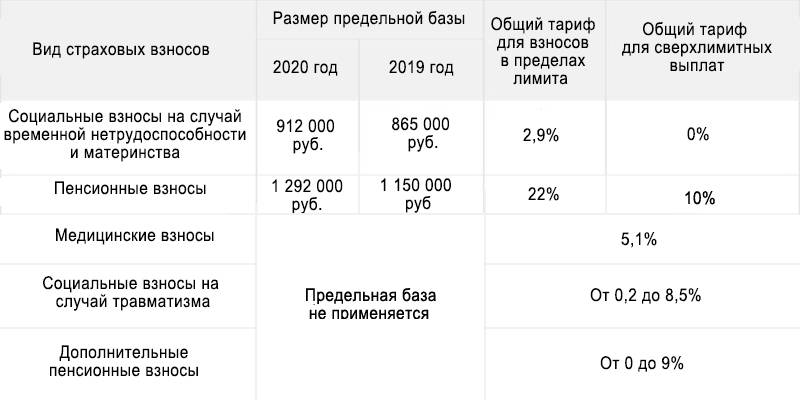

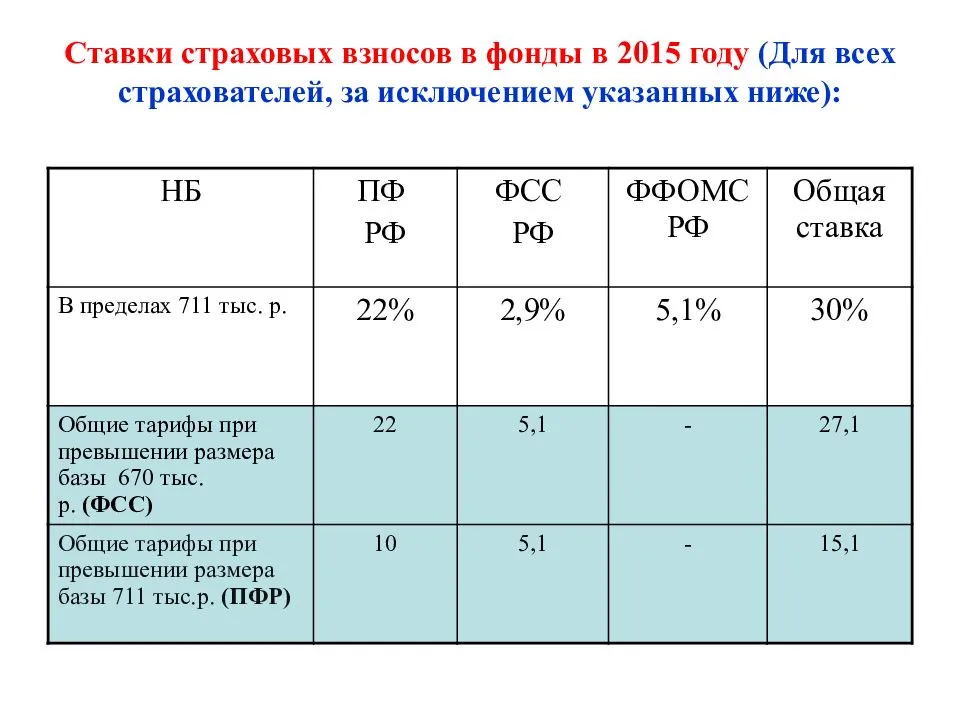

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

- ОПС — 10%;

- ВНиМ — 0%.

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

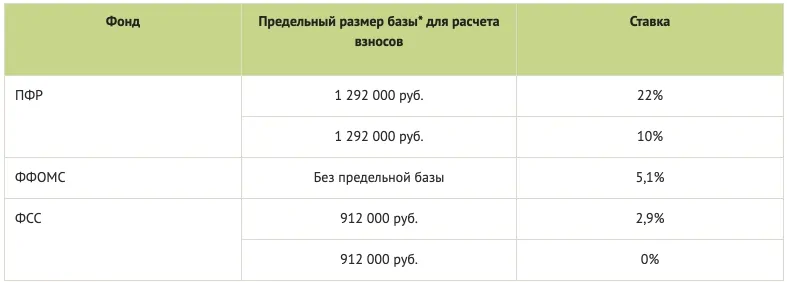

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

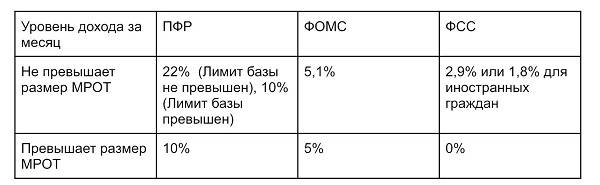

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Порядок уплаты

СВ по-прежнему необходимо перечислять не позднее 15 числа следующего месяца, а значит за январь — до 15 февраля этого года включительно, за февраль — до 15 марта и так далее.

Так как контроль их оплаты будет осуществляться налоговой службой, платежка теперь заполняется по-другому. Имеет отличия и КБК.

ФНС предлагает заполнять платежки в текущем году следующим образом:

ФНС предлагает заполнять платежки в текущем году следующим образом:

- поля «КПП» и «ИНН» получателя денежных средств — необходимо указать их значение для органа местной налоговой инспекции;

- поле «Получатель» — аббревиатуру учреждения госказначейства, а в скобках — аббревиатуру местной налоговой госинспекции;

- поле «код классификации» — КБК (20 символов), где 1-е три знака (код 182) соответствуют ФНС.

При этом следует учитывать, что КБК для оплаты СВ как за периоды до 1.01.17 г., так и после этой даты устанавливаются приказом Минфина. Список новых КБК за текущий год установлен приказом финансового ведомства от 17.12.16 г. № 230н.

Например, если фирма оплачивает отчисления за декабрь прошлого года в январе текущего, то это необходимо сделать на следующий КБК — 182 1 02 02010 06 1000 160, а в феврале уже другое значение — 182 1 02 02010 06 1010 160 и так далее.

О правилах уплаты данных страховых взносов рассказано в следующем видеосюжете:

О взносах в ПФР

В соответствии с законом № 400-ФЗ предприятие обязано перечислять в ПФР 22% от суммы заработной платы каждого труженика ежемесячно. Таков основной взнос в солидарный бюджет. Меньше он быть не может. При этом делятся деньги следующим образом:

В соответствии с законом № 400-ФЗ предприятие обязано перечислять в ПФР 22% от суммы заработной платы каждого труженика ежемесячно. Таков основной взнос в солидарный бюджет. Меньше он быть не может. При этом делятся деньги следующим образом:

- 6% идет сразу на текущие расходы по выплате пенсионных сумм получателям;

- 16% — это страховые гарантии того труженика, за которого они вносятся;

- распределить их возможно следующим образом:

- все 16% в страховые баллы;

- 10% — в страховую и 6% в накопительную часть.

Вышеописанная методика является общей. При этом участие в обязательной системе пенсионного страхования (ОПС) дает гражданину право на получение содержания из солидарного бюджета в случае:

- наступления предельного возраста обязательного участия в трудовой деятельности;

- оформления инвалидности;

- утраты кормильца.

Внимание: законом определены случаи досрочного выхода на пенсию людей, работающих на опасных производствах. Для них формируется дополнительный фонд (за счет внесения повышенных взносов работодателями)

Скачать для просмотра и печати:

За кого начисляют дополнительные пенсионные тарифы

С 2013 года работодатели, имеющие производства или рабочие места, работа на которых связана с вредными и опасными условиями труда, обязаны уплачивать страховые взносы по дополнительным тарифам.

В настоящее время работодатели, имеющие места по Списку № 1, по Списку № 2 и «малым» спискам, обязаны проводить специальную оценку условий труда на рабочие места в соответствии с ФЗ № 426- ФЗ «О специальной оценке условий труда» и уплачивать дифференцированный дополнительный тариф в зависимости от установленного класса и подкласса условий труда:

| Класс условий труда | Подкласс условий труда | Дополнительный тариф |

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Всего существует четыре класса опасности:

- К первому причисляют трудовые места, считающиеся оптимальными. Они не опасны для тружеников.

- Ко второму относят допустимые условия, не несущие серьезного вреда здоровью. Оно подлежит восстановлению в периоды отдыха.

- Вредные среды причисляют к третьему классу. При них человеку наносится определенный вред, который невозможно преодолеть до следующей рабочей смены. В этой группе выделено четыре подкласса.

- К четвертому относят опасные условия трудовой деятельности. Это среда, которая способствует развитию профессиональных недугов или угрожает жизни.

Скачать для просмотра и печати:

Перечень профессий, признанных опасными

Полный список профессий, подлежащих специальной оценке по поводу среды труда, приведен в Постановлении Кабинета Министров СССР от 26.01.1991 № 10 «Об утверждении Списков производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение». В частности, в них говорится о лицах, работающих:

Полный список профессий, подлежащих специальной оценке по поводу среды труда, приведен в Постановлении Кабинета Министров СССР от 26.01.1991 № 10 «Об утверждении Списков производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение». В частности, в них говорится о лицах, работающих:

- под землей;

- на «горячих» линиях;

- с вредными веществами;

- в режиме повышенной интенсивности;

- в тяжелых и особо опасных средах и другое.

Например, к льготникам относят врачей-рентгенологов, литейщиков металлов и сплавов, запарщиков тканей и так далее.

Для сведения: льготное пенсионное обеспечение назначается гражданам, имеющим определяемый законом трудовой стаж по указанной профессии, при достижении возраста:

- по Списку № 1: мужчины — 50 лет, женщины — 45 лет;

- по Списку № 2: мужчины — 55 лет, женщины — 50 лет.

Возможно и уменьшение возраста выхода на пенсию гражданам, имеющим не менее половины требуемого продолжительности стажа по профессиям, относящихся к спискам.

Скачать для просмотра и печати:

Выводы

- Обязательное пенсионное страхование направлено на защиту граждан, оставшихся без заработка, в случаях достижения пенсионного возраста, наступления инвалидности либо при потере кормильца.

- На протяжении всей трудовой деятельности гражданина работодатель переводит 22% от заработной платы сотрудника в Пенсионный фонд на формирование будущей пенсии.

- К субъектам страхования относятся страхователь, страховщик и застрахованное лицо.

- Обязательное страховое обеспечение – это те обязательства, которые существуют между субъектами страхования. При наступлении страхового случая страховщик обязан будет начать производить пенсионные выплаты.

- СНИЛС – индивидуальный номер лицевого счета, по которому можно уточнить размер страховых взносов, перечисленных работодателем за весь трудовой период.