Что изменилось с 1 января

В 2020 году произошли значительные изменения, касающиеся страховых взносов. Некоторые их виды переданы под контроль ИФНС. При этом возник актуальный вопрос: куда платить сборы на травматизм? Взносы от травм на производстве и профзаболеваний по-прежнему курирует ФСС, соответственно он и является получателем средств.

На размер платежа по травматизму влияют следующие факторы:

- сфера деятельности страхователя;

- существование льготы по данному виду взносов;

- действующие ставки по травматизму.

С этого года соцстрах наделен рядом полномочий:

- контроль над поступлением сумм;

- расчет размера взносов к уплате;

- требование от страхователей объяснений по взносам.

Закон № 125-ФЗ дополнен несколькими статьями, которые регламентируют начисление пеней, предоставление отсрочек и взыскание недоимок. В документ внесены необходимые нормы о проведении камеральных ревизий и оформлении их итогов.

С 2020 года компании вправе компенсировать затраты на спецодежду и СИЗ из взносов по травматизму. Это нововведение действует только в отношении товаров российского производства. Расходы на импортную продукцию не финансируются.

Квартальные расчеты по травматизму в 2020 сдаются в фонд на новом бланке. Форма введена Приказом ФСС № 381 от 26.09.16.

По сравнению с прежней 4-ФСС новый документ имеет меньший объем, в нем отсутствуют сведения о материнстве и нахождении на больничном.

Кому сколько платить

Начислением сумм взносов занимаются работники ФСС . Конкретные показатели зависят от:

- основного вида деятельности (указанного в регистрационных документах);

- права на льготы;

- тарифов по сборам.

Справка: деятельность Фонда в части аккумулирования и перераспределения средств плательщиков регулируется законом № 125- ФЗ , принятым в 1998 году.

При этому у Фонда такие полномочия:

- учитывать поступления от каждого плательщика;

- контролировать правильность внесения средств;

- предъявлять счета к оплате;

- требовать пояснений от страхователей по темам, касающимся перечислений.

Для сведения: ФСС имеет право провести проверку предприятия на месте или затребовать документацию для инспектирования. Скачать для просмотра и печати:

Как узнать тариф

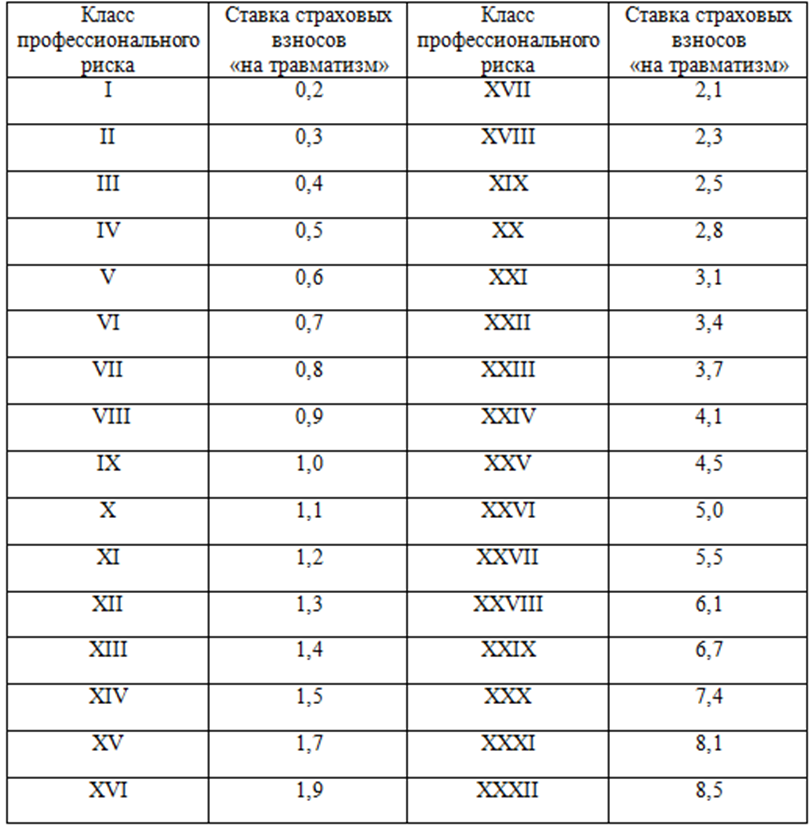

Законом № 179- ФЗ (2005 года) установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Справка: так как средства Фондом выплачиваются в связи с несчастными случаями на производстве, справедливо распределить отчисления по степени рисков для рабочих.

Таблица соответствия тарифов факторам риска

| Класс ПР | Тариф (% ) | Класс ПР | Тариф (% ) | Класс ПР | Тариф (% ) | Класс ПР | Тариф (% ) |

| I | 0,2 | IX | 1 | XVII | 2,1 | XXV | 4,5 |

| II | 0,3 | X | 1,1 | XVIII | 2,3 | XXVI | 5 |

| III | 0,4 | XI | 1,2 | XIX | 2,5 | XXVII | 5,5 |

| IV | 0,5 | XII | 1,3 | XX | 2,8 | XXVIII | 6,1 |

| V | 0,6 | XIII | 1,4 | XXI | 3,1 | XXIX | 6,7 |

| VI | 0,7 | XIV | 1,5 | XXII | 3,4 | XXX | 7,4 |

| VII | 0,8 | XV | 1,7 | XXIII | 3,7 | XXXI | 8,1 |

| VIII | 0,9 | XVI | 1,9 | XXIV | 4,1 | XXXII | 8,5 |

Справка: чтобы воспользоваться таблицей, необходимо заглянуть в регистрационные документы предприятия в части постановки на учет в Фонд. Там указывается шифр по ОКВЭД . А по нему определяется класс профриска. Скачать для просмотра и печати:

Пример

Три предприятия решили узнать свои тарифные ставки:

Определяем класс профриска по таблице:

| Наименование | Вид деятельности | ОКВЭД | Класс ПР | Тариф |

| ООО «Сириус», | Пресноводный рыбный промысел | 03.22.4 | I | 0,2 |

| ООО «Дельта». | Добыча глины | 08.12.2 | XIV | 1,5 |

| ООО «Альфа» | Выращивание зерновых | 01.11.1 | XVII | 2,1 |

Справка

Фонд рассчитывает суммы сборов за 2019 год на основании данных, поданных плательщиком. Предоставить информацию следовало до 15 апреля. В пакет включаются:

Кроме того, Правительство постановлением за номером 551 запретило оспаривать тарифы, устанавливаемые ФСС по сборам за травматизм с 01.01.2017.

Скачать для просмотра и печати:

Формула подсчета

Обязанности распределены по состоянию на 2019 год следующим образом:

- Фонд устанавливает для плательщика тарифный план и сообщает об этом ;

- бухгалтер последнего обязан произвести расчет суммы взноса и произвести перечисление средств;

- за госорганом остается право проверить правильность операций.

При подсчетах применяется простая формула:

Свз = Бн х Т , где:

- Свз — искомая сумма к перечислению ;

- Бн — налогооблагаемая ;

- Т — тариф.

Что входит во взносооблагаемую базу

Отчисления делаются с фонда оплаты труда. В него входят начисления в пользу лиц, с которыми составлены договора:

- трудовые;

- гражданско-правовые (есть исключения).

Во взносооблагаемую базу включаются:

- заработок;

- суммы премиальных и надбавок;

- компенсационные выплаты за неиспользованные дни отпуска.

Исключаются из базы такие платежи в пользу тружеников:

- госпособия ;

- начисления при сокращении штатов;

- адресная матпомощь ;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

Справка: плательщиками сборов по травматизму являются физические и юридические лица, использующие наемный труд.

Пример

- Класс профриска — 25.

- В апреле бухгалтерия начислила заработок труженикам в размере 1 230 000 руб. , в том числе:

- матпомощь — 35 000 руб .

- за прохождение курсов — 10 000 руб .

- Расчет взноса за апрель:

- (1 230 000 руб. — 35 000 руб. — 10 000 руб . ) х 4,5% = 53 325 руб.

О льготах

Прилежным налогоплательщикам Фонд может установить льготную ставку по сборам за травматизм. Размер ее ограничивается 40% скидки. Кроме того, если на предприятии работают инвалиды, то по их взносам может действовать льгота в 60%.

Справка: для установления льготного тарифа на следующий год необходимо подать заявку до окончания ноября текущего периода. То есть в 2019 году ее получить уже не удастся.

Размер скидки зависит от таких показателей:

- количество травм на 1000 тружеников;

- число дней нетрудоспособности;

- наличие нарушений:

- порядка предоставления отчетности ;

- сроков внесения обязательных платежей;

- стажа плательщика.

Пример

- зарплата 400 000 руб. ,

- в том числе инвалидам 85 тыс. руб.

Определение величины взноса:

Утверждены основные показатели для расчета на 2020 год скидок и надбавок к страховым взносам «на травматизм»

Фонд социального страхования ежегодно пересматривает и утверждает значения основных показателей по видам экономической деятельности. Они необходимы для расчета скидок и надбавок к страховым тарифам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний. На 2020 год такие показатели утверждены Постановлением ФСС РФ от 23.05.2019 N 64.

Скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитываются в текущем финансовом году и устанавливаются на очередной финансовый год в размерах не более 40 процентов установленного страхового тарифа, исходя из основных показателей, определенных по итогам деятельности страхователей за 3 года, предшествующих текущему году:

а) отношение суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

б) количество страховых случаев на 1 тыс. работающих;

в) количество дней временной нетрудоспособности у страхователя на 1 несчастный случай, признанный страховым, исключая случаи со смертельным исходом.

При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается.

Скидки и надбавки определяются с учетом состояния охраны труда на основании сведений о результатах проведения специальной оценки условий труда и сведений о проведенных обязательных предварительных и периодических медицинских осмотрах по состоянию на 1 января текущего календарного года.

Сведения о результатах проведения специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотрах отражаются страхователем в таблице №5 Расчета по форме 4-ФСС по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, представляемой страховщику по месту регистрации страхователя.

Следует помнить, что недостоверные сведения, отраженные в данной таблице могут привести к отмене установленной скидки к страховому тарифу и (или) неправильному расчету скидки (надбавки) к страховому тарифу.

Скидка или надбавка устанавливается страховщиком страхователю, если все основные показатели меньше (скидка) или больше (надбавка) аналогичных показателей по виду экономической деятельности, к которому отнесен основной вид деятельности страхователя. При этом надбавка также устанавливается в случае наличия у страхователя в предшествующем финансовом году группового несчастного случая (2 человека и более) со смертельным исходом, произошедшего не по вине третьих лиц.

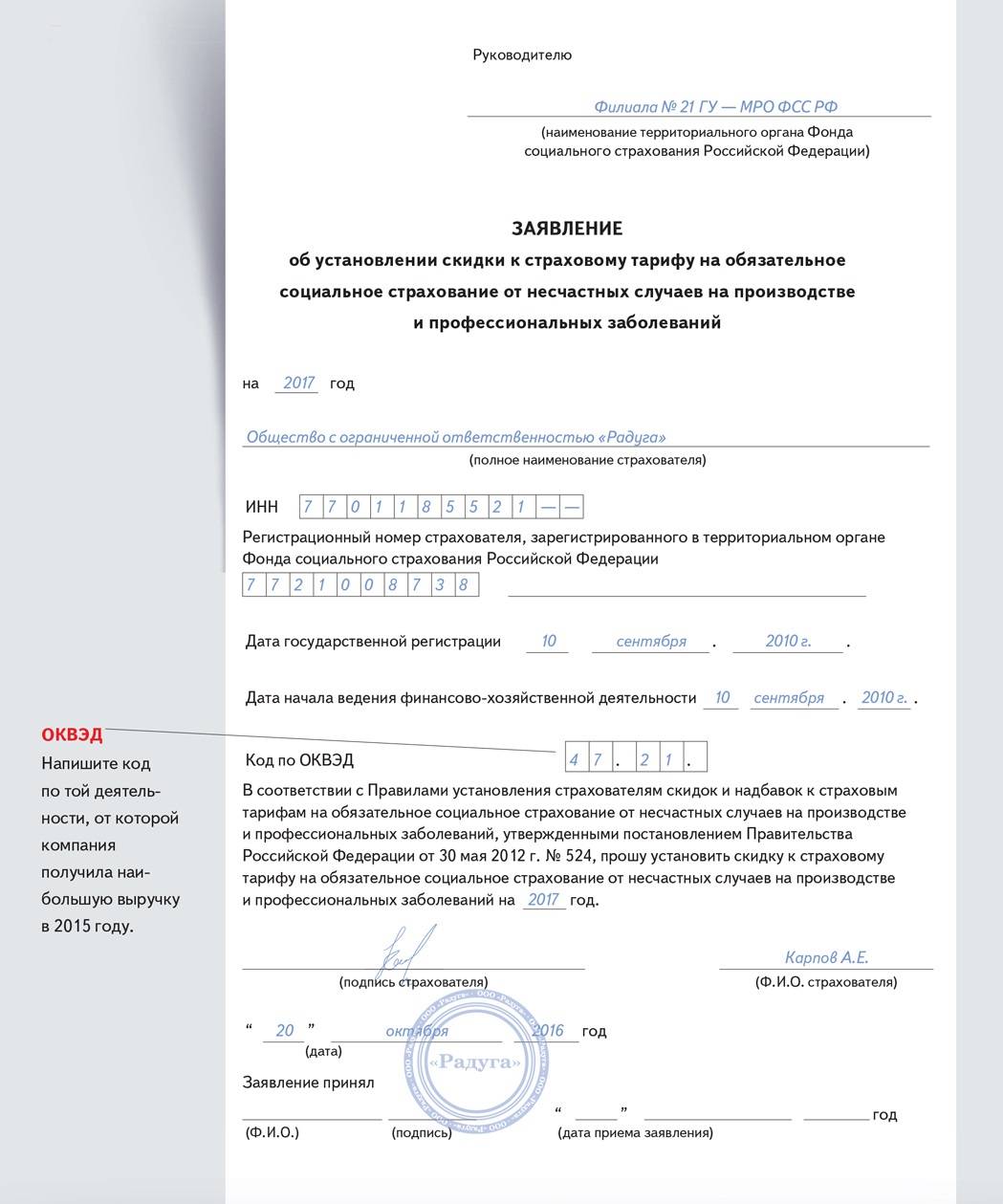

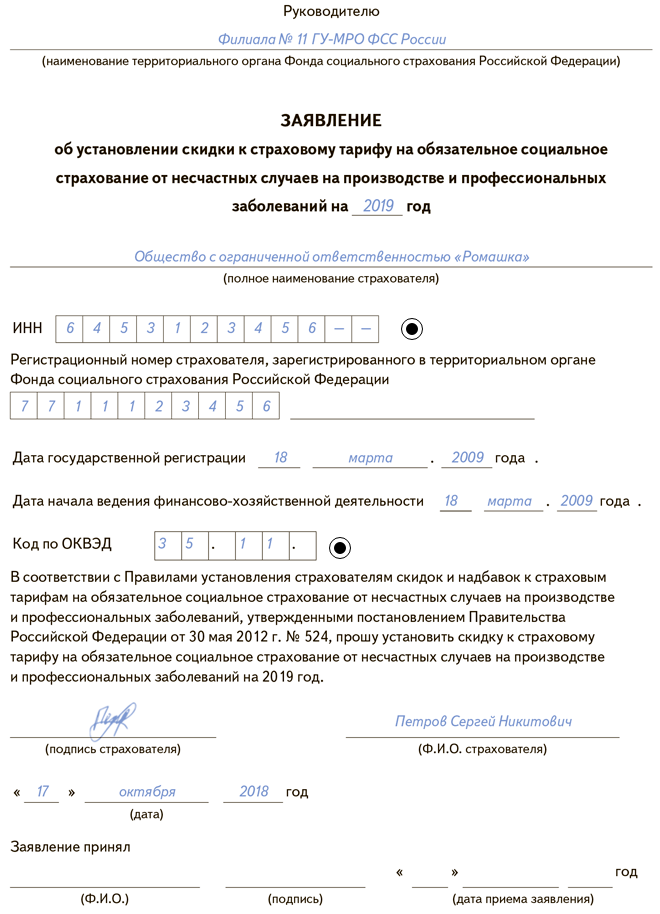

Для рассмотрения вопроса об установлении скидки страхователь не позднее 1 ноября текущего календарного года обращается с заявлением к страховщику по месту своей регистрации.

Условиями рассмотрения страховщиком вопроса об установлении страхователю скидки являются:

1) осуществление страхователем финансово-хозяйственной деятельности в течение не менее 3 лет с момента его государственной регистрации до года, в котором рассчитывается скидка;

2) отсутствие у страхователя на день подачи заявления выявленной недоимки, в том числе в ходе камеральной или выездной проверки, и (или) начисленных пеней и штрафов по итогам камеральной или выездной проверки.

Обращаем Ваше внимание, что заявление на установление скидки к страховому тарифу можно подать в форме электронного документа с использованием федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)». Адрес: 160001, г

Вологда, проспект Победы, д. 33

Адрес: 160001, г. Вологда, проспект Победы, д. 33

Уменьшение страховых взносов на травматизм

Количество просмотров 7187 28 Сентября 2018

Количество просмотров 7187 28 Сентября 2018

Взносы на страхование от несчастных случаев оплачивают работодатели, которые называются страхователями.

Работодатели производят расчет страховых взносов на травматизм ежемесячно. Сумма взносов зависит от выплат работникам и страхового тарифа.

Страховой тариф устанавливается органом ФСС исходя из основного вида деятельности страхователя.

К основному тарифу может быть применена система скидок и надбавок.

Скидку нужно попросить, подав до 1 ноября текущего года в фонд соцстраха заявление. Страховой тариф с учетом скидки будет применяться с 1 января следующего года.

Какие страхователи могут рассчитывать на скидку?

Страхователь может получить скидку, если одновременно выполнены следующие условия:

- Компания ведет деятельность более трех лет. Например, чтобы в 2020 году применять скидку к тарифу организация должна быть зарегистрирована до 1 января 2016 года.

- Отсутствует задолженность по взносам на травматизм на дату сдачи заявления.

- В году, предшествующем году подачи заявления, отсутствуют несчастные случаи со смертельным исходом.

- Проведена спецоценка и обязательные медосмотры.

Однако на практике инспекторы фонда дополнительно анализируют показатели деятельности компании. После чего принимают решение, положена страхователю скидка или нет.

Есть резон просить у ФСС скидку?

Допустим, страхователем выполнены обязательные требования, и он формально может претендовать на снижение страхового тарифа. Но при принятии решения фонд будет проводить дополнительный анализ показателей.

Определите самостоятельно, стоит ли подавать заявление на скидку

Для этого нужно сделать следующее.

- Определить основной вид деятельности компании по ОКВЭД.

- Сделать расчеты показателей компании за последние три года:

- рассчитать отношение выплат по травматизму к начисленным взносам;

- посчитать количество несчастных случаев на производстве на 1000 человек;

- определить количество дней болезни на один несчастный случай.

- Сравнить показатели со средними значениями по виду деятельности

Средние отраслевые значения утверждаются фондом ежегодно. Если показатели компании окажутся ниже среднеотраслевых, то фонд согласится снизить тариф взносов.

Пример. Даст ли фонд организации скидку на 2020 год?

|

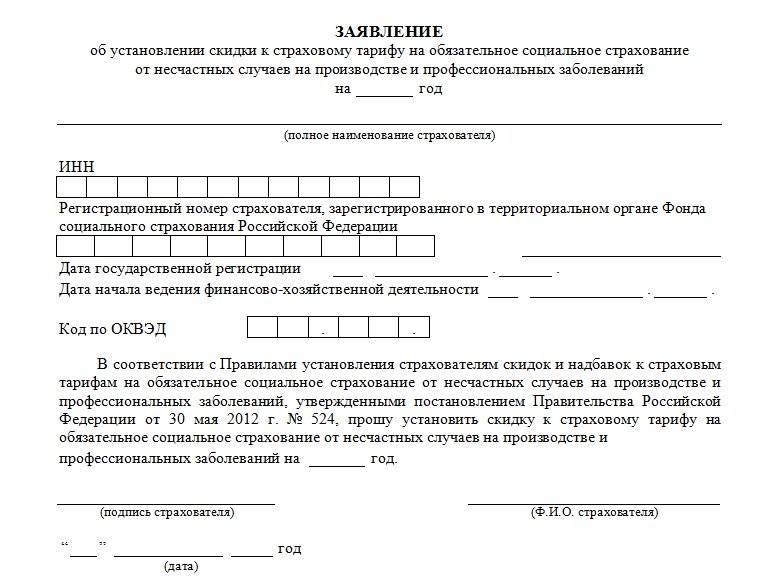

Порядок подачи заявления?

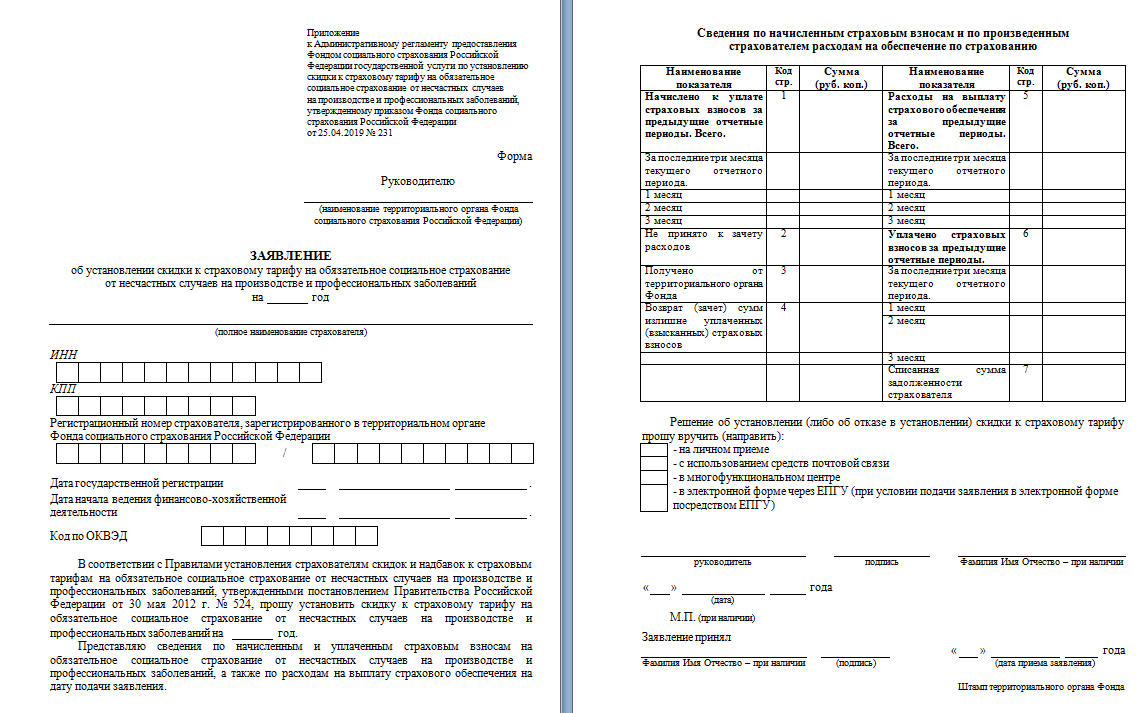

Для получения скидки по тарифу на травматизм нужно заполнить заявление и сдать его в ФСС. Прилагать к заявлению дополнительные документы не нужно. Все необходимые сведения инспекторы соцстраха возьмут из отчетов 4-ФСС.

Скачать форму заявления об установлении скидки

Документ можно сдать лично или направить в электронном виде. Сделать это нужно до 1 ноября текущего года. Например, чтобы получить скидку на тариф в 2020 году нужно подать заявление до 1 ноября 2019 года.

При заполнении заявления следует обратить внимание, что предыдущие отчетные периоды – это 3 года, предшествующие текущему. Например, при заявлении на скидку в 2020 году нужно указать данные за 2016-2018 годы

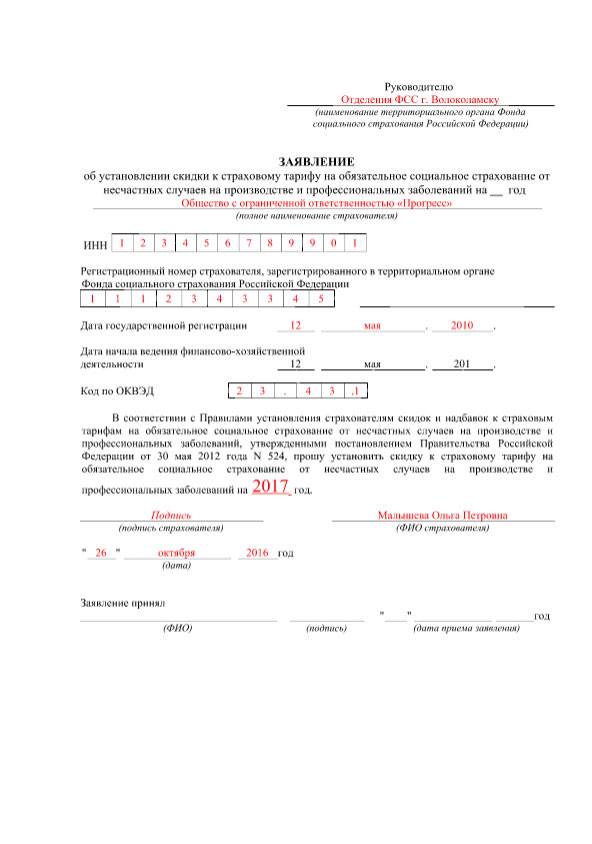

Скачать образец заполнения заявления на снижение тарифа

Фонд примет решение о скидке не позже 1 декабря. Оспорить отказ ФСС или слишком маленькую скидку можно только через суд.

Уменьшение страховых взносов на травматизм

Взносы на страхование от несчастных случаев оплачивают работодатели, которые называются страхователями.

Работодатели производят расчет страховых взносов на травматизм ежемесячно. Сумма взносов зависит от выплат работникам и страхового тарифа.

Страховой тариф устанавливается органом ФСС исходя из основного вида деятельности страхователя.

К основному тарифу может быть применена система скидок и надбавок.

Скидку нужно попросить, подав до 1 ноября текущего года в фонд соцстраха заявление. Страховой тариф с учетом скидки будет применяться с 1 января следующего года.

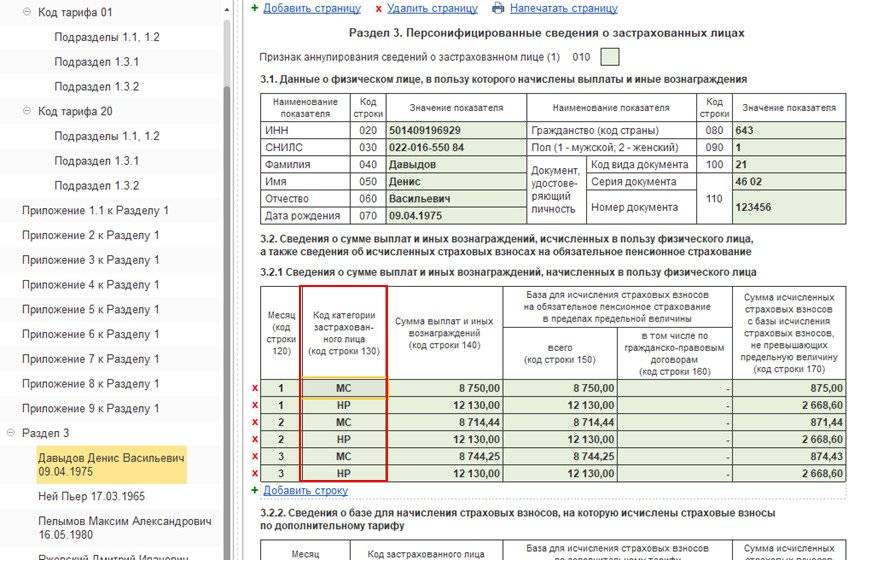

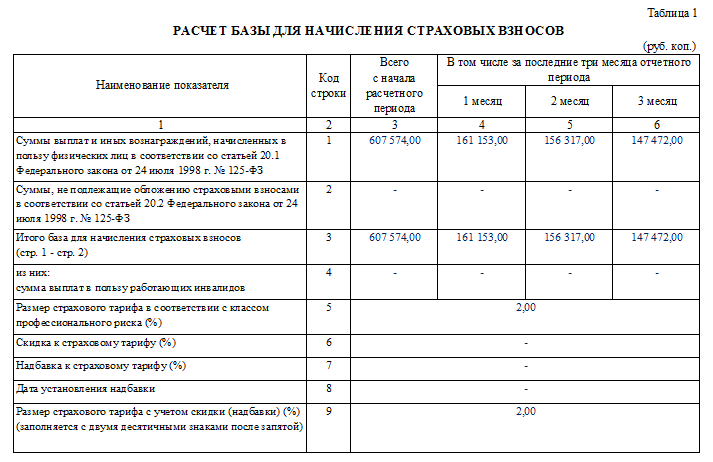

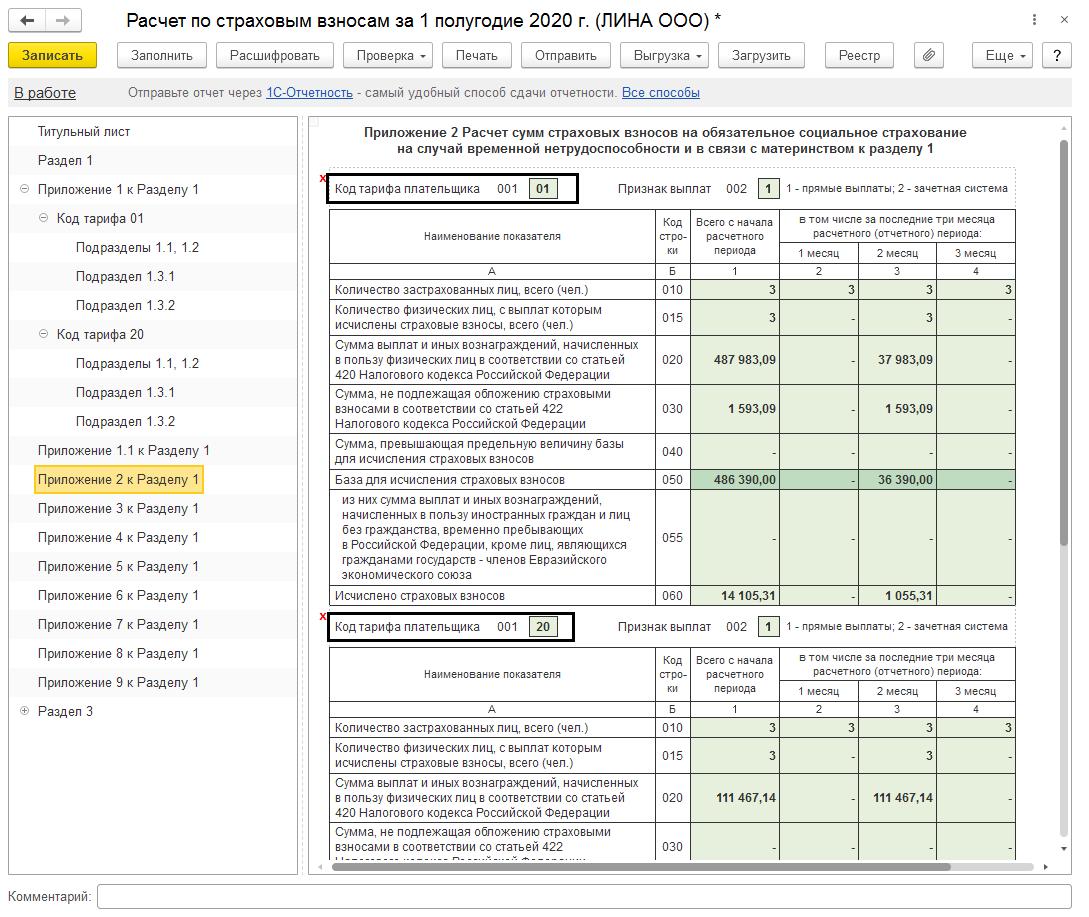

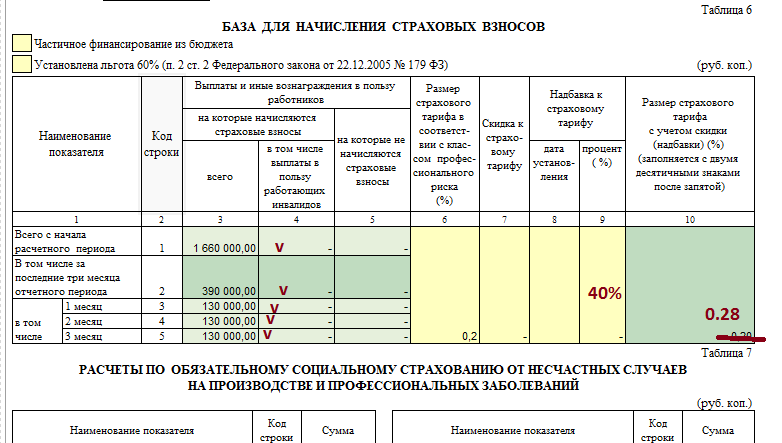

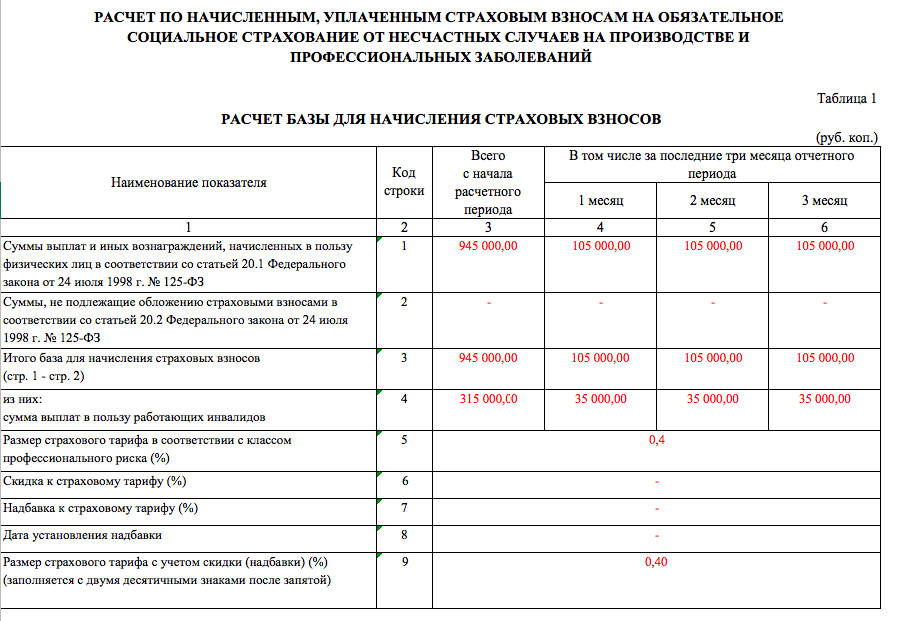

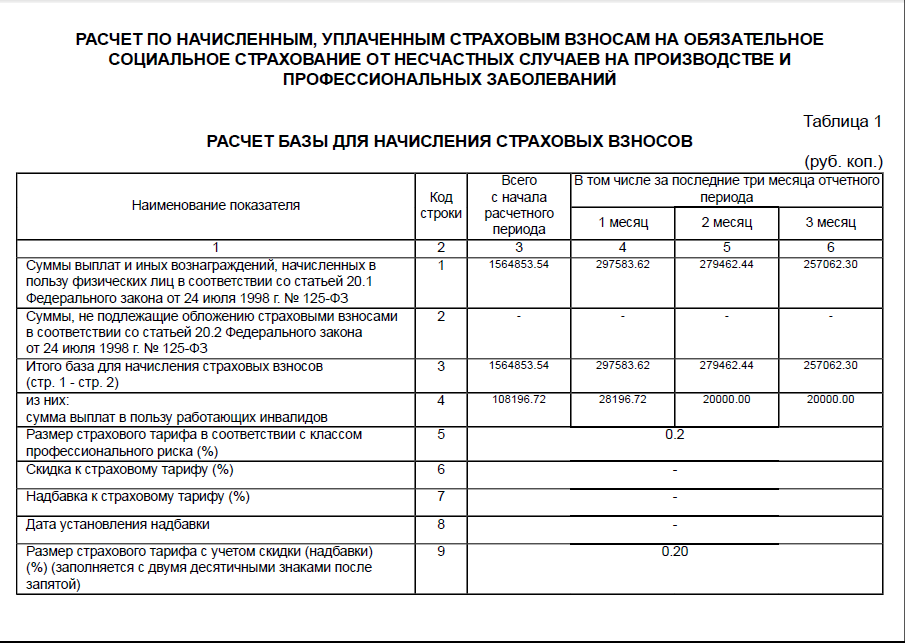

База для начисления страховых взносов по травматизму

Терентьев Богдан

- За особо крупный размер: до 300 000 руб. (для физлиц), от 300 000 до 500 000 (для юрлиц).

- Основание — статьи 199.2, 199.3 и 199.4 УК РФ в редакции 2017 г. От уголовной ответственности освобождаются привлекаемые лица (директор, главбух), если они совершили подобные деяния впервые и полностью рассчитались по недоимке, пени, штрафу. Пример 1. Калькуляция страховых взносов на травматизм: страхователь — строительная компания ЗАО «Стройка» занимается строительством жилых и нежилых объектов недвижимости. Согласно ОКВЭД код деятельности компании — 41.20, класс профессионального риска — 8, следовательно, тарифная ставка по взносам составляет 0,9 %. Бухгалтерия за месяц насчитала работникам компании зарплату 800 000 руб. Вся сумма облагается страховыми взносами. Калькуляция производится сообразно стандартной формуле: зарплата * страховой тариф (800 000 * 0,9 % = 7 200).

Страховые взносы на травматизм в 2018 году: актуальный обзор

Ответственность страхователя за просрочку страховых платежей Обязанное лицо, страхователь (физлицо, юрлицо), должно правильно исчислять взносы на травматизм, оплачивать их в назначенные сроки, представлять по ним вовремя достоверную отчетность ФСС.

Любой плательщик взносов может узнать информацию о задолженности по страховым платежам, посетив ФСС лично, либо посредством личного кабинета на сайте. Если деньги на уплату не поступили по назначению, образуется задолженность. О ней контролирующий орган сообщает плательщику посредством уведомления и требует рассчитаться.

Если платеж подсчитан правильно, но не перечислен вовремя, это не будет расцениваться как нарушение. Несвоевременная оплата влечет за собой лишь начисление пени за каждый календарный день просрочки.

Предельная величина базы для начисления страховых взносов в 2018 году

- 1 Что говорит закон

- 2 Какой объект обложения

- 3 Какие тарифы по страховым взносам на травматизм

- 4 Как узнать свой тариф

- 5 Сколько перечислять

- 6 Новые данные для скидок и надбавок в 2018 году

- 7 Какие есть льготы по страховым взносам на травматизм

- 8 Иностранцы: страховые взносы на травматизм в 2018 году

- 9 Что нового

Обеспечить на предприятии высокий уровень безопасности при исполнении трудовых функций – важная задача. Как бы успешно она ни решалась, от несчастных случаев никто не застрахован. Поэтому работодатель должен предоставлять гарантии сотрудникам в таких ситуациях.

Расскажем, как выплачивать страховые взносы на травматизм в 2018 году, какие произошли изменения и что должен знать бухгалтер о них.

Порядок расчетов и уплаты страховых взносов по травматизму в 2018 году

Какие есть льготы по страховым взносам на травматизм Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2018-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%. При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%.

Документального подтверждения прав на ее получение закон не требует. ПРИМЕР ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20).

Страховые взносы на травматизм в 2018 году

ПРИМЕР Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2018 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

Решение

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят:

29 900 х 0,9% = 269,1 руб. Что нового Что нового по страховым взносам на травматизм в 2018 году? Изменений практически нет.

Взносы в ПФР в 2022 году (таблица ставок в %)

Тарифы страховых взносов на обязательное пенсионное страхование закреплены в ст. 425 НК РФ. Ставки взносов в ПФР на 2022 год составляют:

- 22% от базы для исчисления страховых взносов (фактически от заработной платы), если база не превышает предельных значений;

- + 10% в отношении сумм, превышающих предельную величину базы для начисления взносов — более 1 565 000 руб.

- + 2-8% — , если работник трудится в опасных или вредных условиях труда.

Ставка взносов 10% при превышении базы применяется только для страхователей, уплачивающих взносы по основному тарифу (те самые 22%), и не используется для тех плательщиков, которые производят отчисления по пониженным тарифам. Полная таблица ставок представлена ниже.

| Категория | Тарифная ставка |

|---|---|

| Компании на упрощенке с льготной деятельностью | 22% (10% — сверх лимита) |

| Аптеки на ЕНВД | |

| Предприниматели на патенте | |

| Компании, внедряющие результаты интеллектуальной деятельности | 20% |

| Компании, работающие в технико-внедренческих, туристско-рекреационных зонах | |

| Некоммерческие и благотворительные организации на упрощенке | |

| Организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции | 8% |

| IT-компании | |

| Участники проекта Сколково | 14% |

| Организации и ИП, получившие статус СЭЗ на территории Крыма и Севастополя | 6% |

| Резиденты особых экономических зон | |

| Компании, производящие выплаты членам экипажей судов | 0% |

Отметим, что пониженные тарифы для организаций, применяющих УСН, аптек на ЕНВД, ИП на ПСН или УСН, были отменены с 01.01.2019 г. Теперь они платят страховые взносы по общему тарифу — 22% + 10%.

Центральные нюансы

Особенности понятий

| Несчастный случай на производстве | Событие, вследствие которого выполняющий свои трудовые обязанности работник получил урон своему здоровью. |

| Профзаболевание | Возникшее в результате воздействия негативных факторов производственной деятельности у сотрудника заболевание острого или хронического характера, влекущее за собой временную или длительную потерю трудоспособности. |

| Страховой взнос | Платеж от налогоплательщиков обязательного типа, связанный со страхованием персонала от заработанных профзаболеваний или полученных производственных травм. |

| Страховой тариф | Сумма взноса, которая начисляется в интересах застрахованного работника в соответствии с трудовым договором. |

| Профессиональный риск | Потенциальная угроза утраты здоровья или летального исхода сотрудника в процессе реализации им своих трудовых обязанностей. |

| Класс риска | Вероятность получения травм, развития профзаболеваний и объем издержек на страхование в соответствии с конкретным видом деятельности предприятия. |

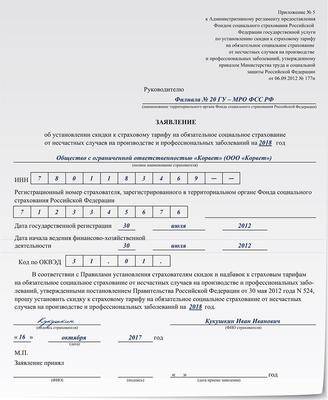

Бланк заявления на скидку в ФСС

Кто претендует на уменьшение тарифов

Рассчитывать на получение скидки от базовых тарифов вправе любой страхователь при условии, что имеет место соблюдение пяти условий:

| Номер | Нюансы условия |

| 1 | Госрегистрация предприятия должна быть произведена как минимум за три года до периода, по которому предвидится скидка. |

| 2 | Страхователем должны прилежно уплачиваться текущие сборы на страхование от травматизма в отведенный правилами срок. |

| 3 | Заявление на скидку в ФСС по взносам на травматизм должно подаваться только при условии отсутствия долгов по предшествующим периодам. |

| 4 | Предыдущий период должен исключать обернувшиеся смертью работников несчастные случаи при выполнении ими трудовых обязанностей. |

| 5 | До первого января текущего года все рабочие места должны быть аттестованы, а у сотрудниками должен быть пройден медосмотр. |

Новые формы

В соответствии со вступившим в силу 21 апреля 2020 года приказом Фонда соцстрахования было внедрено 11 новых форм документов, необходимых для того, чтобы четко контролировать уплату страховых взносов на случай травматизма.

Данный список, содержащий в себе документы, касающиеся осуществления мероприятий проверки или применения по отношению к недобросовестно исполняющим своим обязанности страхователям наказаний, включает такие формы:

- решения об осуществлении проверки страхователя выездного характера относительно обязательного соцстрахования от производственных несчастных случаев и профзаболеваний;

- решения относительно приостановки выполнения выездной проверки страхователя на предмет добросовестности уплаты взносов соцстрахования на случай производственных травм и болезней профхарактера;

- решения относительно повторного запуска проверки страхователя на выезде после ее приостановки;

- решения о пролонгировании (либо отказе в нем) сроков, когда могут быть предоставлены документы;

- справки, подтверждающий проведение выездной проверки компании или ИП по обязательному соцстрахованию;

- акта проверки на выезде;

- акта проверки камерального типа;

- требований, предъявляемых к составлению акта проверки на выезде;

- требований, в соответствии с которыми составляется акт камеральной проверки;

- решения относительно применения по отношению к страхователю санкций в случае выявления совершенных им нарушений;

- решения относительно отказа привлечь к ответственности страхователя за допущенное нарушение отечественного законодательства.

Документы и методика расчета

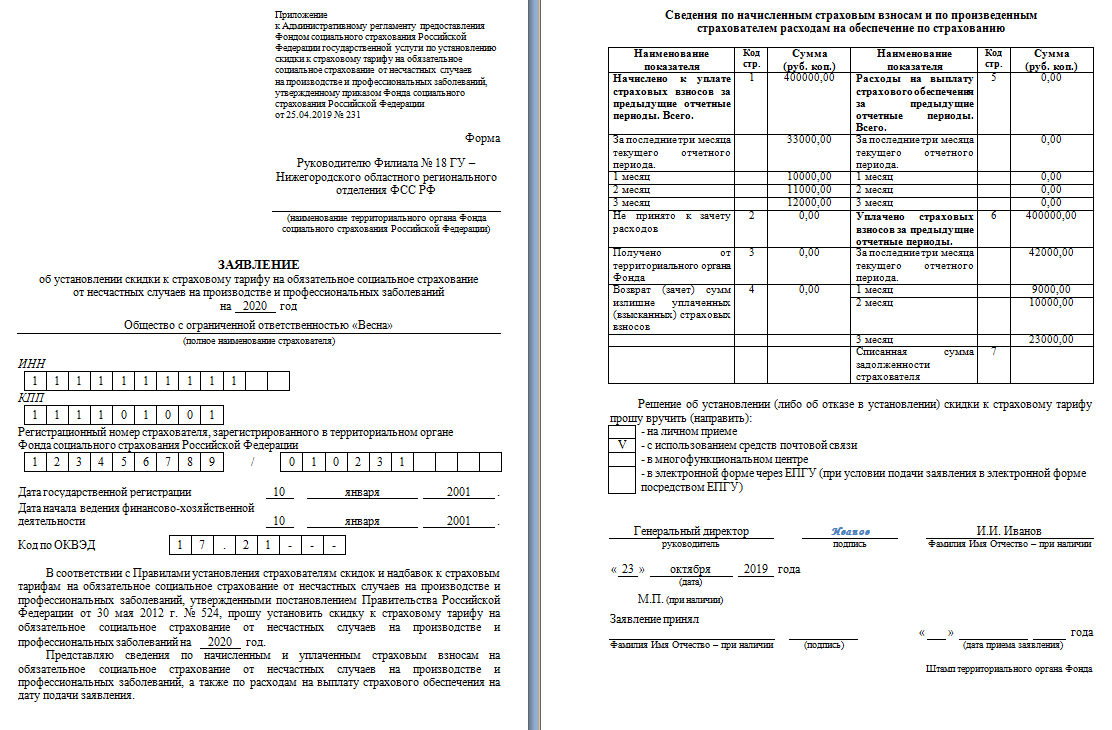

Заявление на скидку в ФСС по взносам на травматизм может быть оформлено в стандартной бумажной форме или в виде электронного документа, заверенного усиленной цифровой подписью.

Расчет скидки по взносам, уплачиваемым на случай получения травм работниками, производится в соответствии со специальной методикой, утвержденной приказом Минтруда РФ

При этом принимаются во внимание данные, зафиксированные за три предшествующих текущему периоду года

Оказывают влияние на расчет скидки следующие показатели:

- отношение расходов, понесенных Фондом соцслужбы в связи с выплатой обеспечений по всем имевшим место несчастным случаям, к суммарным объемом переведенных страхователем взносов на травматизм;

- число совершившихся несчастных случаев на каждую тысячу работников;

- средняя длительность одного несчастного случая.

В случае несогласия страхователя с отказом в предоставлении скидки он может перепроверить точность расчетов, проведенных специалистами Фонда соцслужбы. Для этого необходимо запросить в ФСС те данные, которые послужили основанием для принятия соответствующего решения, и выполнить перерасчет.

Действующие льготы в 2021 году

Помимо основных послаблений по тарифам, чиновники предусмотрели особые виды льгот. Такие привилегии доступны всем страхователям без исключения в отношении выплат в пользу инвалидов I, II и III групп.

Льгота предоставляется независимо от организационно-правовой формы субъекта и выбранного режима налогообложения. Источник финансирования и категория вознаграждения тоже не имеют никакого значения.

ВАЖНО!

Индивидуальные предприниматели вправе воспользоваться льготой по страховым взносам.

Если в вашей организации работают инвалиды (I, II, III группа), то отчисления в ФССТ за травматизм в пользу этих категорий работников составляют 60% от общей ставки.

Например, в отношении организации установлен тариф 8%. Значит, при исчислении выплат инвалидам разрешено снижать ставку до 4,8% (60% от действующей ставки).

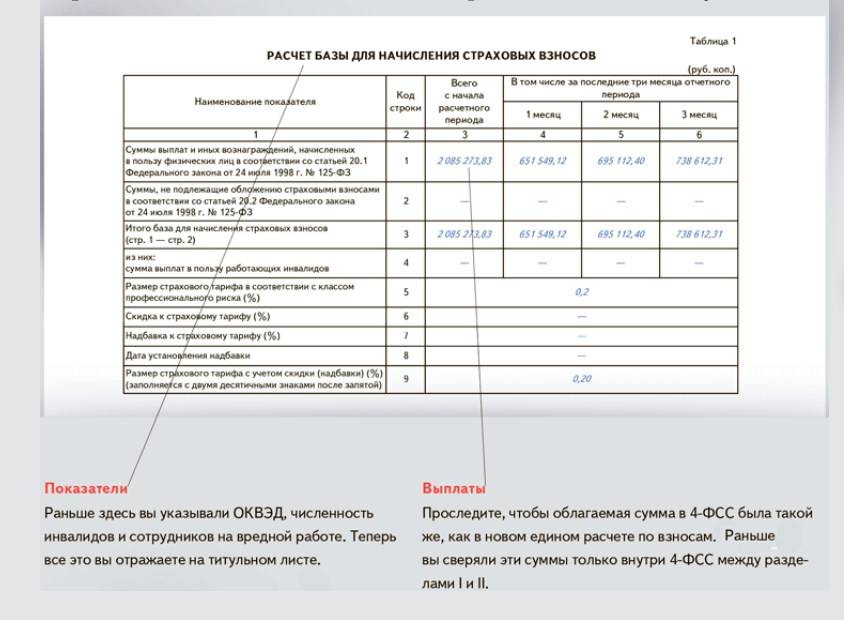

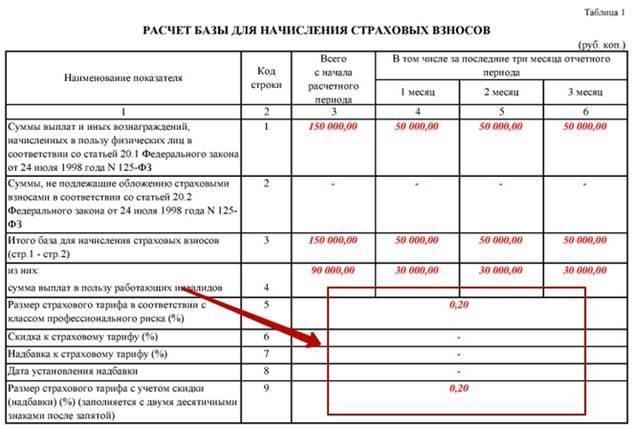

Расчет базы для начисления страховых взносов

Расчеты по социальному страхованию и взносам в рамках системы пенсионного страхования контролируются налоговыми органами. Мониторинг взносов на травматизм остался в ведении ФСС.

При расчете значений по каждому виду страховых взносов необходимо предварительно определить текущий размер базы для начислений.

Она формируется из доходов в пользу сотрудников, учет ее ведется накопительно за год, обнуление показателя происходит с наступлением нового налогового периода.

Как рассчитать базу для начисления страховых взносов

Величина взносов, подлежащих перечислению в бюджет, выводится путем умножения базы для начислений на ставку взноса.

От размера сформировавшейся к расчетной дате базы доходов зависит применяемая тарифная ставка.

По страховым взносам действуют законодательно утверждаемые пределы, после достижения которых обязательства по взносам образуются на льготных условиях.

Расчеты по социальному страхованию и обеспечению (в части больничных и материнства) предполагают соблюдение лимита, равного 815 000 рублей. В его рамках ставка равна 2,9%, при превышении указанного значения начисление взносов прекращается до следующего года.

По базе на ОМС (5,1%) и «травматизм» лимиты не установлены.

Особенности процедуры подсчета базы по страхвзносам:

- база начислений выводится каждый месяц по накопительному принципу (с января текущего года по месяц выплаты дохода);

- расчет базы для начисления страховых взносов осуществляется отдельно по каждому работнику с учетом полного перечня облагаемых взносами доходных поступлений;

- из базы необходимо вычитать некоторые суммы выплат (перечень таких доходов приведен в ст. 422 НК РФ). Например, не подлежат обложению взносами полученные сотрудником государственные пособия (больничные, по безработице и т.д.), компенсационные платежи, некоторые виды материальной помощи в установленных пределах. Не должны включаться в состав зарплатных доходов суточные на время нахождения в командировке и стоимость спецодежды.

Расчет базы для начисления страховых взносов на примере

Имеется база начислений главному архитектору предприятия за январь-апрель 2018 года.

При начислении апрельской зарплаты, определяется величина базы для вычисления страховых взносов.

На следующем этапе она сравнивается с предельными величинами, утвержденными на 2018 год. Завершающим шагом станет расчет страховых взносов за апрель.

Данные по доходам работника представлены в таблице:

| Месяц | Начисления, руб. | Общая сумма доходов, руб. | Перечисленные страховые взносы | ||||||

| Зарплата | Премия | Матпомощь при рождении ребенка | Больничный за счет ФСС | ПФ (22%) | ФСС (2,9%) | ФОМС (5,1%) | Травматизм (1%) | ||

| январь | 120 000 | 55 000 | 175 000 | 38 500 | 5075 | 8925 | 1750 | ||

| февраль | 107 500 | 63 500 | 16 500 | 187 500 | 37 620 | 4959 | 8721 | 1710 | |

| март | 182 000 | 74 505 | 54 000 | 310 505 | 57 311,10 | 7554,65 | 13 285,76 | 2605,05 | |

| апрель | 183 000 | 84 200 | 267 200 | ||||||

| Итого | 592500 | 277205 | 54000 | 16500 | 940205 | 133431,10 | 17588,65 | 30931,76 | 6065,05 |

За апрель 2018 года была начислена зарплата в сумме 267 200 рублей, включая премию за эффективность работы в размере 84 200 рублей. В этой величине нет исключаемых из расчета базы по страховым взносам показателей.

Определим размер пенсионных взносов:

- База для пенсионных взносов по итогам четырех месяцев равна 873 705 рублей (175 000 + 187 500 – 16500 + 310 505 – 50 000 + 267 200). Сумма материальной помощи на ребенка в пределах 50 000 руб. относится к исключаемым выплатам (пп. 3 п. 1 ст. 422 НК РФ), как и больничное пособие из средств ФСС – 16500 руб. (пп. 1 п. 1 ст. 422 НК РФ).

- Рассчитанная базовая величина меньше предела на 147 295 руб. (1 021 000 – 873 705).

- К заработку применяется ставка 22%, величина взносов за январь-апрель 2018 года равна 192 171,10 руб. (873 705 х 22%).

- За апрель подлежит перечислению сумма 58 740 руб. (192 171,10 – 133 431,10).

Расчет страховых взносов ФСС за апрель будет производиться в такой последовательности:

- База для взносов выводится по аналогии с пенсионным страхованием. Она составляет 873 705 рублей.

- Осуществляется сравнение расчетной величины с зафиксированным законодательно лимитом. Расчетная база с апреля превышает предельное ограничение по доходам на 58 705 рублей (873 705 – 815 000), поэтому взносы начисляют на предельную базу 815 000 руб.

- Подлежащий перечислению за апрель объем взносов равен 6046,35 рублей (815 000 х 2,9% – 17 588,65).

Для ФОМС и взносов на «травматизм» не действуют ограничительные лимиты:

ФОМС за апрель = 873 705 х 5,1% – 30931,76 = 13 627,20 руб.

«Травматизм» за апрель = 873 705 х 1% – 6065,05 = 2672 руб.