Размер подоходного налога

Налоговое законодательство Российской Федерации определяет на текущий год 5 типов подоходной налоговой ставки:

- 9%;

- 13%;

- 15%;

- 30%;

- 35%.

Минимальный размер применяется при вычислении подоходного налога с учредительского состава ДУИП по сертификатам, полученным ранее 01.01.07 и процентов по облигациям ИП выпуска ранее 01.01.07.

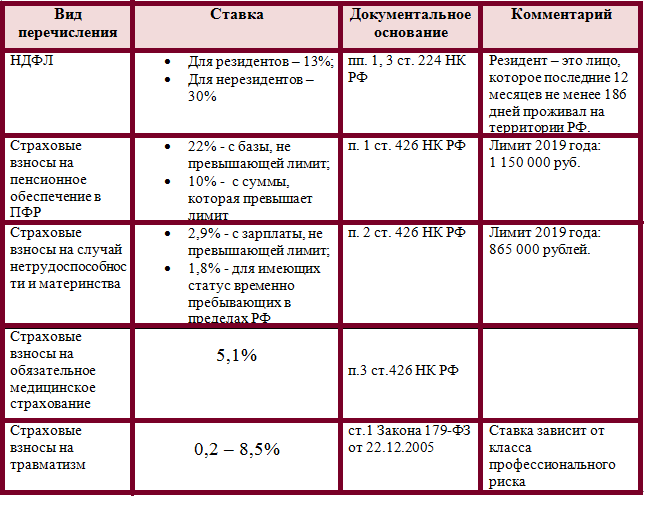

Стандартная ставка 13% утверждена статьей 224 пункт 1 ТК и используется для начисления НДФЛ с дохода плательщиков с резидентским статусом. Насчитывают его на те виды доходов, которые не облагаются иными сборами. В них включены зарплата, премии, дивиденды, а также доход от проданного имущества.

Третья категория, 15% ставка применима для ряда категорий с нерезидентским статусом. Детальнее о том, к кому применим этот размер ставки — в специальном разделе данной статьи.

На основе 30-процентной ставки рассчитывается подоходный налог для нерезидентов, кроме отдельных категорий из предыдущего пункта. Также данная ставка распространяется на налог со всех видов доходов от ценных бумаг выпуска РФ, кроме дивидендов, при условии:

- учета на счету депозитария иностранного держателя (номинального либо уполномоченного);

- непредоставления получателем информации для налогового агента, оговоренной в статье 214 пункт 6 Налогового кодекса.

Резиденты, имеющие иностранное гражданство, платят подоходные налоги с зарубежных доходов лично.

Максимальный размер ставки применяется для налогообложения доходов, указанных в ст. 224 п.2, полученных лицами с резидентским статусом.

До начала 2018 года налогообложение применялось ко всем выигранным средствам без исключения. С начала 2018 года налогообложение применяется только в случае, если выигранная сумма выше 4000 рублей (статья 217 пункт 28). С меньших выигрышей подоходный налог не уплачивается.

Также изменения коснулись порядка уплаты. До 2018 года получатель оплачивал налог самостоятельно, независимо от суммы выигрыша. Теперь при превышении суммы от 15000 рублей обязанность удержания и уплаты налога возлагается на организатора призового мероприятия. Если лицом выиграно от 4000 рублей до 15000 рублей, платить налог следует самостоятельно (статья 228 пункт 1 подпункт 5).

Указанные ограничения не применяются к прочим видам доходов при удержании НДФЛ, например, к арендной плате от организации или премированию к дню рождения.

При начислении НДФЛ на оплату труда пребывающих на исправительных работах, а также взыскании алиментов и иных компенсационных выплат (возмещение физического и морального вреда, а также ущерба, нанесенного преступлением, в том числе и смерть кормильца), применяется ограничение в 70%.

Случается, что размер начисленного подоходного налога превышает размер зарплаты. В этой ситуации удержание налога производят со следующей выплаты, ограничиваясь вышеприведенным лимитом.

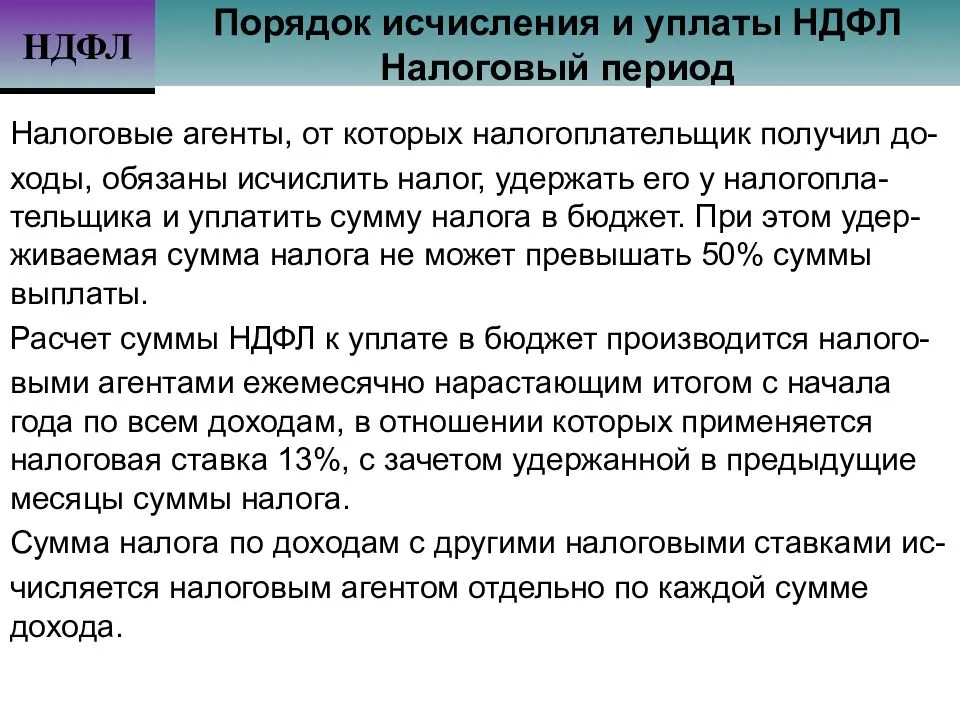

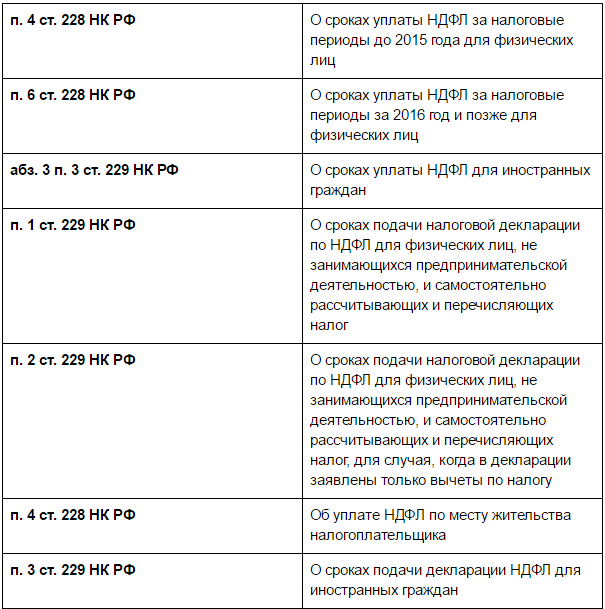

Как и когда уплачивается НДФЛ с заработной платы

Налоговый кодекс уточняет подробности начисления и внесения налоговых платежей по НДФЛ в гл. 23 Налогового кодекса:

- статья 226 — для сотрудников, уплата НДФЛ за которых возложена на работодателя;

- статья 227 — для предпринимателей, адвокатуры и нотариусов, а также иностранцев;

- статья 228 — для физических лиц, имеющих доход не от нанимателя.

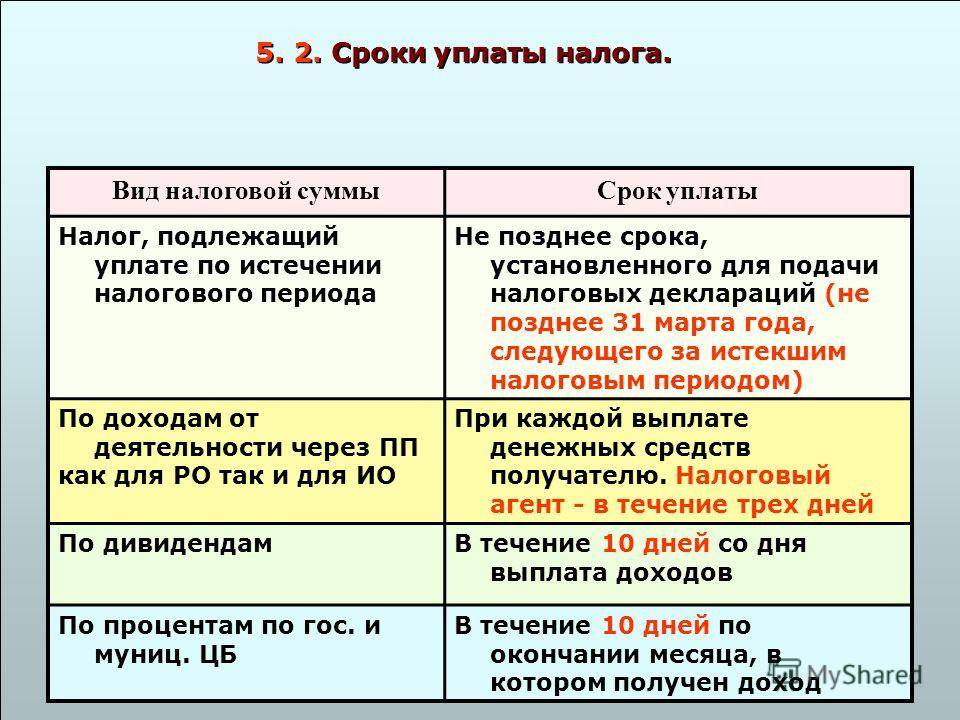

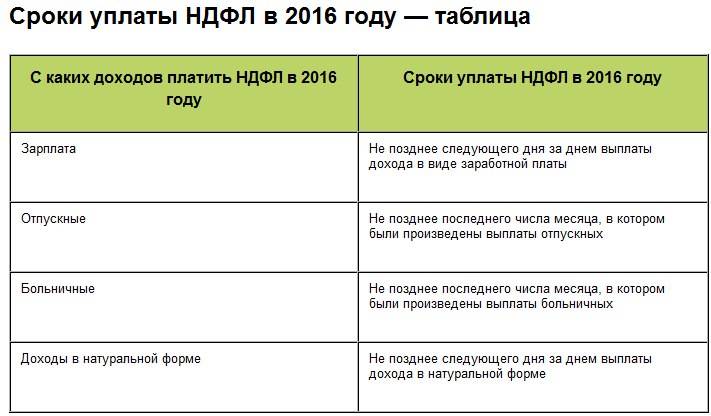

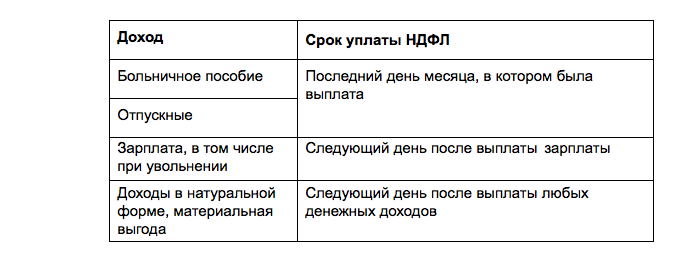

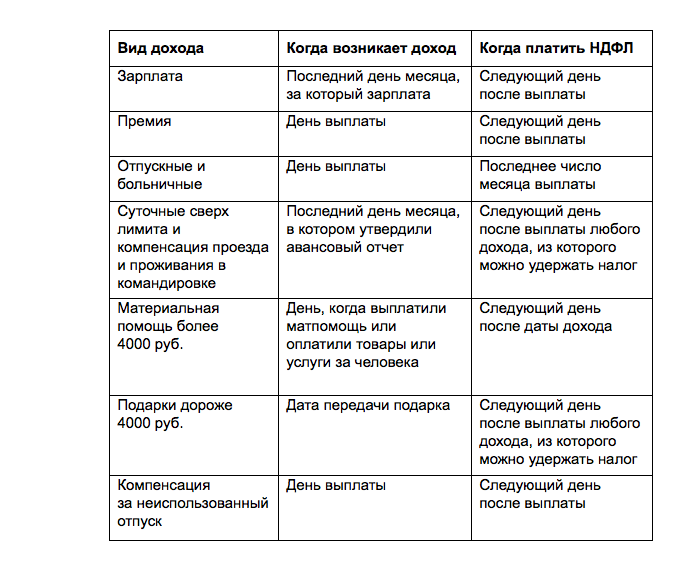

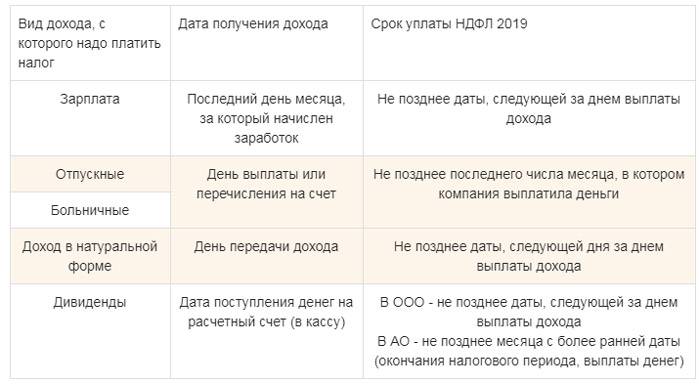

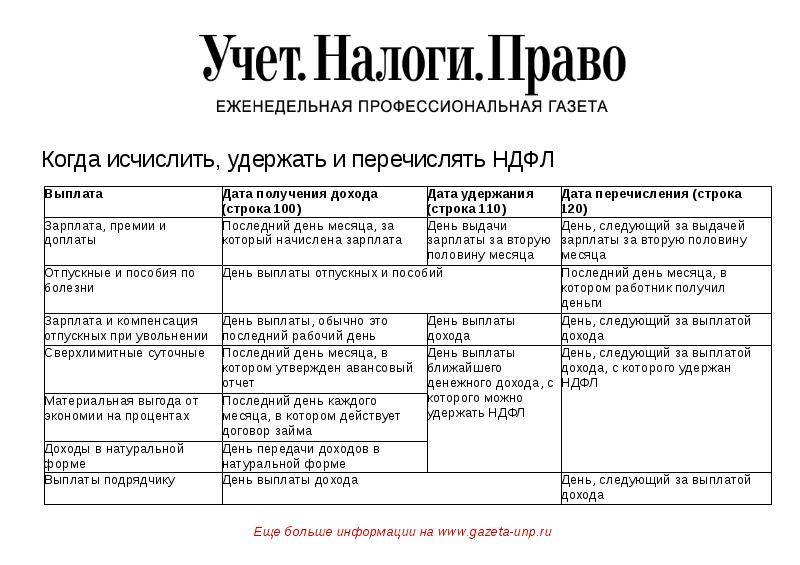

Сроки уплаты НДФЛ зависят от типа доходных средств, получаемых плательщиком:

- заработная плата, трудовые доходы и дивиденды, независимо от способа получения, — оплата не позднее следующего рабочего дня после расчета;

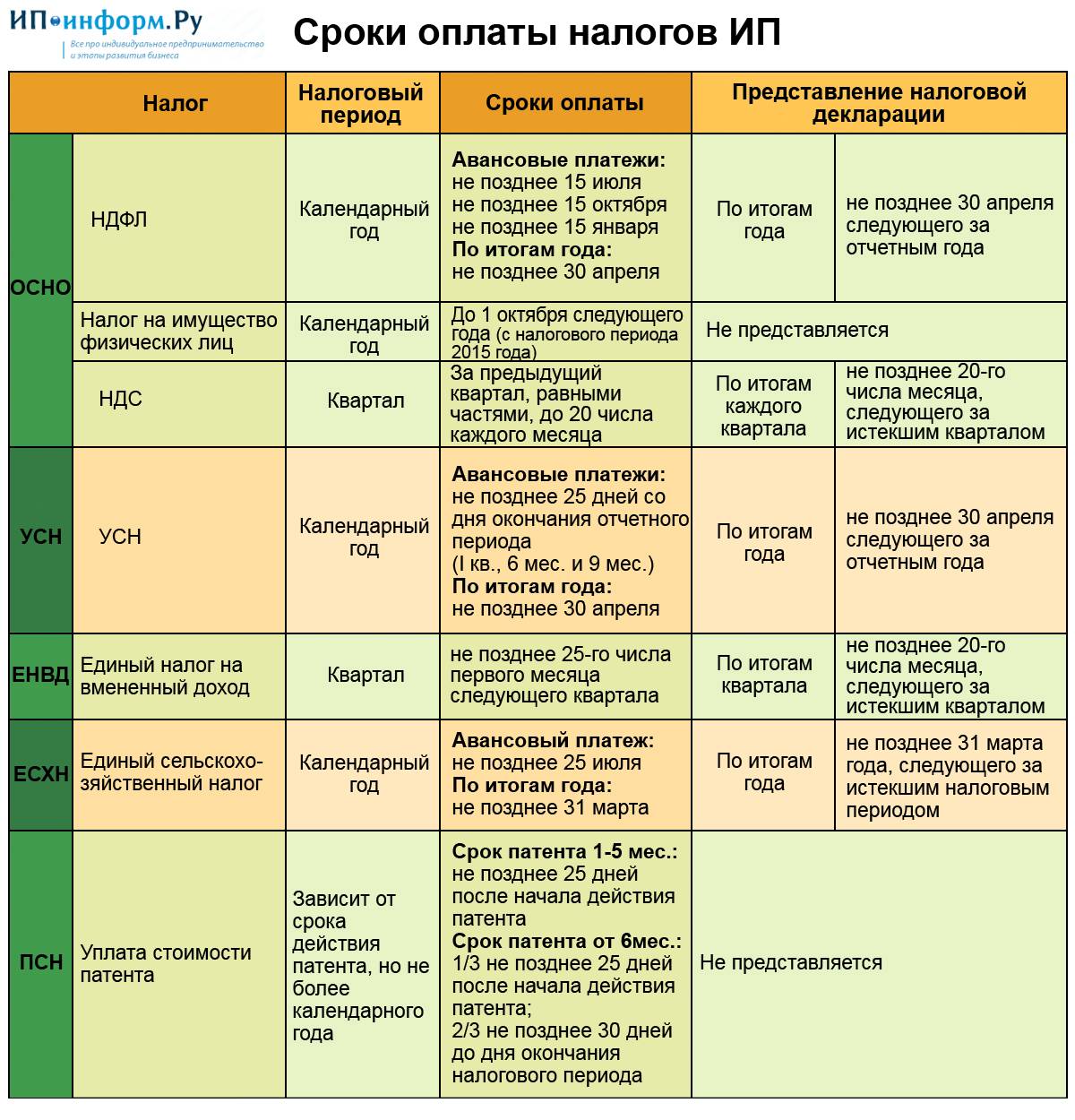

- доходы предпринимателя — до 15 июля следующего за расчетным года, при условии обязательного внесения авансовых взносов;

- отпускные и оплата листка нетрудоспособности — не позже последнего рабочего дня месяца.

Если НДФЛ оплачивает не физическое лицо, а наниматель или другой агент, оплату следует производить из средств физического лица, а не агента. Если произошла ситуация, в которой дивиденды были получены лицом в полном объеме, необходимо потребовать от получателя вернуть сумму НДФЛ, либо вычесть ее из следующего начисления, соблюдая установленные ограничения (статья 226).

Индивидуальный предприниматель вносит платежи по данным декларации за год, не позже, чем 15.07 текущего года за предыдущий год. На протяжении предыдущего (отчетного) года он получает извещения от НИ с суммами авансовых взносов и сроками уплаты:

- 50% — до 15 июля;

- 25% — до 15 октября;

- 25% — до 15 января следующего года.

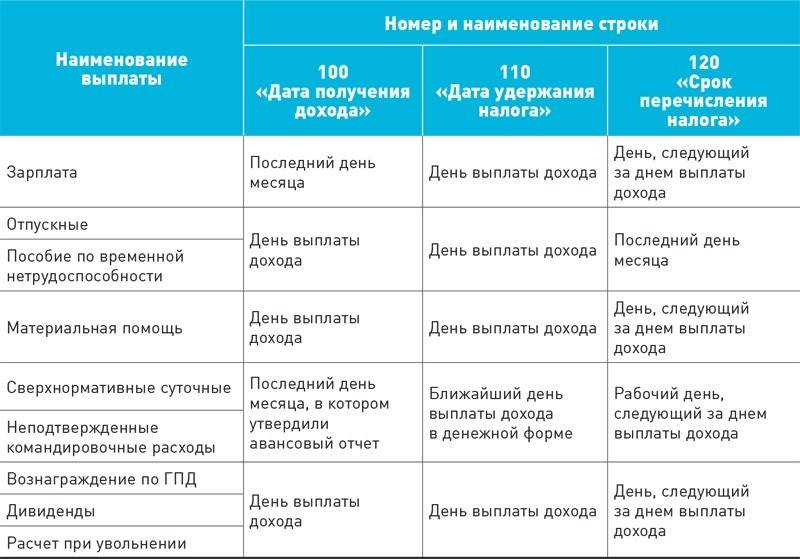

При уплате НДФЛ с отпускных средств или начислений по листку нетрудоспособности, сроки выглядят так:

- начало отпуска приходится на 12.05, а конец на 3.06, при этом отпускные выплачиваются 7.05 (за 3 дня плюс праздники), а НДФЛ уплачивается до 31.05;

- листок нетрудоспособности выдан работнику с 15.06 по 21.06, 22.06 сотрудник был на работе и сдал лист в бухгалтерию, при этом оплата за больничный будет начислена в ближайшую зарплату (на данном предприятии это 10.07), а НДФЛ следует перечислить в срок до 31.07.

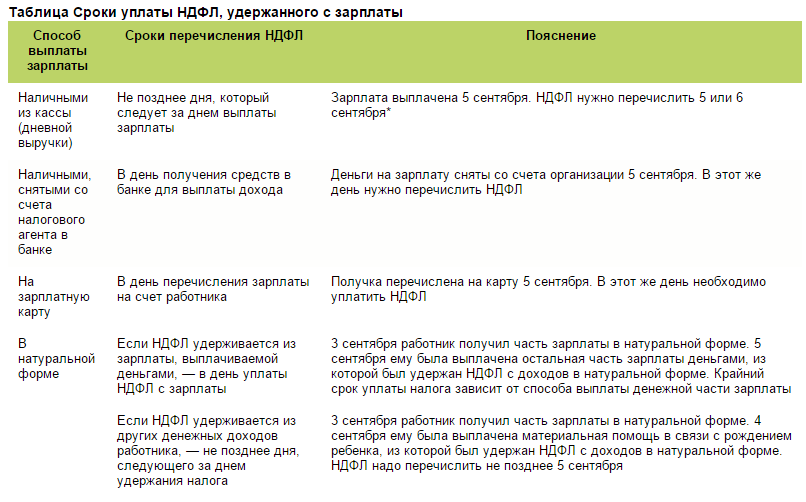

Уплачивать подоходный налог следует в налоговые структуры по месту учета, сопроводив платежной документацией, содержащей код бюджетной классификации, период, за который начислен платеж, а также обоснования (при наличии).

Если у предприятия есть филиалы, подоходные налоги с их работников оплачивают по фактическому адресу размещения филиала (статья 226).

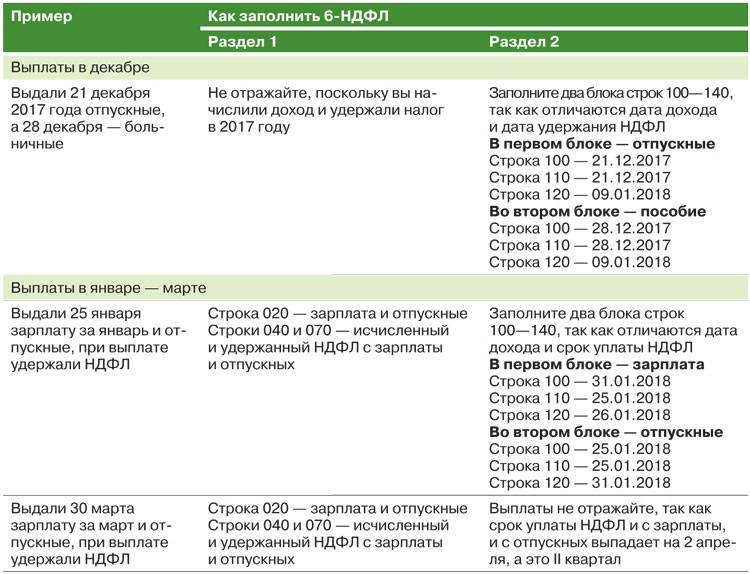

Пример сроков начисления и уплаты подоходного налога:

За июнь на предприятии размер коллективной заработной платы составил 645000 рублей, с которой удержан подоходный налог в сумме 83850 рублей.

Выплата аванса работникам произведена 24.07 в размере 240000 рублей. 31.07 начислены заработная плата и НДФЛ. 8.08 выплачена основная часть заработной платы в сумме 321150 рублей (645000-240000-83850), а 11.08 был перечислен подоходный налог.

Вычет в размере фактических расходов — для ИП и физлиц

Такой профессиональный вычет дают:

- Индивидуальным предпринимателям на общей системе налогообложения. То есть тем, кто платит НДФЛ. Если ИП работает на УСН, ЕНВД или патенте, этот вычет ему не положен.

- Физлицам, которые работают по гражданско-правовым договорам. У них нет статуса ИП, но они оказывают какие-то услуги и получают доход.

- Нотариусам и адвокатам.

- Авторам, которые получают вознаграждение.

Сумма вычета равна сумме расходов, которые связаны с получением дохода и подтверждены документами.

Пример с ИП на ОСН. Предположим, ИП Иванов занимается грузоперевозками. Он получает деньги от компаний, которые доставляют товары или переезжают в другой офис. При этом ИП Иванов тратится на бензин, ремонт машин, услуги водителей, рекламу и ОСАГО для служебных газелей. Это расходы, которые связаны с получением дохода. На них можно уменьшить доход от грузоперевозок — то есть использовать профессиональный вычет.

Расчет НДФЛ для ИП с вычетом в сумме фактических расходов

| Доход от грузоперевозок без НДС | 700 000 Р | |

|---|---|---|

| Всего расходов | 353 000 Р | профессиональный вычет ИП |

| Чистая прибыль | 347 000 Р | налоговая база |

| НДФЛ по ставке 13% | 45 110 Р | |

| Расходы на бензин | 100 000 Р | |

| Услуги самозанятых водителей | 100 000 Р | |

| Аренда гаража | 40 000 Р | |

| Страховые взносы за себя | 36 000 Р | |

| Ремонт машин | 30 000 Р | |

| Реклама услуг | 20 000 Р | |

| ОСАГО | 15 000 Р | |

| Поддержка сайта | 10 000 Р | |

| Ведение расчетного счета | 2000 Р |

Доход от грузоперевозок без НДС 700 000 Р

Расходы на бензин

100 000 Р

Услуги самозанятых водителей

100 000 Р

Аренда гаража

40 000 Р

Страховые взносы за себя

36 000 Р

Ремонт машин

30 000 Р

Реклама услуг

20 000 Р

ОСАГО

15 000 Р

Поддержка сайта

10 000 Р

Ведение расчетного счета

2000 Р

Всего расходов (профессиональный вычет ИП) 353 000 Р

Чистая прибыль (налоговая база)

347 000 Р

НДФЛ по ставке 13%

45 110 Р

Пример с физлицом. У Петра Петрова есть личная газель. Он работает водителем по трудовому договору, но иногда берет подработки: возит гостей свадеб по памятным местам или доставляет туристов в аэропорт. Каждый раз он заключает договор оказания услуг как физлицо. Петров сам оплачивает бензин и аренду украшений для свадьбы. Это его расходы, которые связаны с получением дохода от подработки. Он собирает чеки и уменьшает на эти расходы свой доход. Налог на доходы по ставке 13% Петр Петров заплатит только с разницы — то есть со своей чистой прибыли.

Расчет НДФЛ для физлица с подтвержденными расходами

| Доход от подработок перевозками | 100 000 Р | |

| Расходы на бензин и украшение машин по чекам | 30 000 Р | профессиональный вычет физлица |

| Чистая прибыль | 70 000 Р | |

| НДФЛ по ставке 13% | 9100 Р |

Доход от подработок перевозками

100 000 Р

Расходы на бензин и украшение машин по чекам (профессиональный вычет физлица)

30 000 Р

Чистая прибыль

70 000 Р

НДФЛ по ставке 13%

9100 Р

Вот главные условия для профессионального вычета в сумме фактических расходов:

- Расходы связаны с получением дохода.

- Есть документы, которые подтверждают каждую сумму.

Налоговая будет проверять, какие именно расходы учтены в составе вычета. Туда нельзя включить бензин для личных поездок, ОСАГО для личной машины, продукты для семьи или украшения для собственной свадьбы. Нужно быть готовым обосновать каждую статью расходов. Если непонятно, можно ли учитывать затраты в составе профессионального вычета, лучше проконсультироваться с бухгалтером. По некоторым вопросам Минфин публикует отдельные разъяснения, и там все сложно.

Заполнение платежного документа

При уплате НДФЛ через банк (Сбербанк России и некоторые другие банки) заполните платежный документ по любой из форм:

№ ПД (налог);

№ ПД-4сб (налог);

заявление на перевод денежных средств.

Формы и порядок их заполнения приведены в письме от 10 сентября 2001 г. МНС России № ФС-8?10/1199 и Сбербанка России № 04?5198.

В подтверждение оплаты налога операционист банка выдаст квитанцию (нижнюю часть форм № ПД-4сб (налог) или № ПД (налог)) или копию заявления на перевод денег (по просьбе плательщика) с отметкой банка об уплате. При наличии технической возможности в подтверждение оплаты налога операционист банка может выдать чек-ордер. В этом случае отметка банка на платежных документах не проставляется. После приема платежа чек-ордер вместе с платежным документом возвращается плательщику. Такие правила установлены в письме от 10 сентября 2001 г. МНС России № ФС-8?10/1199 и Сбербанка России № 04?5198.

Cовет: чтобы не ошибиться в заполнении квитанции и правильно определить КБК, БИК, корсчет, ИНН и КПП налоговой инспекции, а также код ОКТМО, воспользуйтесь сервисами на сайте ФНС России.

Для этого можно использовать программу, размещенную на сайте http://www.nalog.ru (на сайте найдите «Электронные сервисы», далее – «Заполнить платежное поручение»). Эта программа разработана ФНС России специально для плательщиков налогов и гарантирует безошибочное представление данных.

Кроме того, можно воспользоваться новым сервисом на этом же сайте. Для этого выберите закладку «Электронные сервисы», далее – «Заплати налоги» и наконец – «Уплата налогов физических лиц». Для формирования платежного поручения достаточно выбрать вид налога, ввести личные данные и адрес объекта налогообложения (при необходимости). Остальные платежные реквизиты сформируются автоматически.

Пример самостоятельного расчета НДФЛ для его уплаты в бюджет

А.С. Глебова в 2016 году продала автомобиль за 300 000 руб. Он находился у нее в собственности менее трех лет, поэтому Глебова имеет право на имущественный налоговый вычет в размере 250 000 руб.

Других доходов за 2016 год, с которых нужно заплатить НДФЛ, у Глебовой не было.

НДФЛ, который нужно заплатить в бюджет по этой сделке, Глебова рассчитала так:

(300 000 руб. – 250 000 руб.) × 13% = 6500 руб.

Эту сумму Глебова указала в декларации по НДФЛ и форме № ПД-4сб (налог) на уплату НДФЛ.

Платить НДФЛ через почтовое отделение нужно с использованием (письмо Минфина России от 7 мая 2008 г. № 03-02-07/1-173).

Если человек перечисляет НДФЛ через кассу местной администрации, то подтверждением уплаты будет квитанция, форма которой утверждена приказом ФНС России от 9 ноября 2006 г. № САЭ-3-10/777. Ее обязаны выдать плательщику в кассе местной администрации. Такие разъяснения даны в письме Минфина России от 7 августа 2007 г. № 02-14-10а/1960.

Ситуация: вправе ли банк (почтовое отделение, местная администрация) взимать комиссию за перечисление НДФЛ в бюджет?

Нет, не вправе.

При оплате НДФЛ человек дает банку (местной администрации, отделению почтовой связи) поручение перечислить деньги в бюджет. Банк (местная администрация, отделение почтовой связи) обязан выполнить такое поручение бесплатно. Плата за обслуживание операций по перечислению налогов и сборов в бюджет не взимается.

Такой порядок установлен в пункте 4 статьи 58 и пункте 2 статьи 60 Налогового кодекса РФ и разъяснен в письме Минфина России от 16 января 2007 г. № 03-05-07-02/01.

Налоговые вычеты

Изучая порядок исчисления и сроки уплаты НДФЛ, стоит обратить внимание на тот факт, что сумму обложения налогом можно уменьшить посредством вычетов, установленных Налоговым кодексом РФ. Под налоговыми вычетами стоит понимать определенную законом сумму, которую можно отнять от налоговой базы в процессе исчисления НДФЛ

Узнать конкретный размер и виды налоговых вычетов можно в статьях НК РФ от 218 до 220 включительно. По своему типу вычеты могут быть социальными, профессиональными, имущественными и стандартными

Под налоговыми вычетами стоит понимать определенную законом сумму, которую можно отнять от налоговой базы в процессе исчисления НДФЛ. Узнать конкретный размер и виды налоговых вычетов можно в статьях НК РФ от 218 до 220 включительно. По своему типу вычеты могут быть социальными, профессиональными, имущественными и стандартными.

При этом важно знать, что налоговый агент имеет возможность отнимать от дохода все перечисленные виды налоговых вычетов, за исключением социальных. Для того чтобы получить эти средства, наемному работнику стоит обратиться в отделение ФНС

Его запрос будет удовлетворен после того как он представит декларацию о доходах за последний отчетный год.

Что касается имущественного налогового вычета, то компании представляют его лишь в двух случаях:

- Тогда, когда работник приобретает квартиру или начинает строительство собственного жилья. В этой ситуации со стороны сотрудника обязательным является представление бухгалтерии предприятия справки из налоговой, которая подтверждает право на имущественный вычет.

- Во время выплаты физическим лицам доходов, являющихся следствием операций, связанных с куплей-продажей ценных бумаг, которые им принадлежат.

Предоставление налоговых вычетов стандартного типа возможно не только штатным работникам, но и тем специалистам, которые осуществляют свою деятельность в интересах компании на основании гражданско-правового договора. Но такие вычеты способны уменьшить только сумму дохода, который облагается НДФЛ. В этом случае используется ставка в 13%. При этом сумма дохода, облагаемого по другой налоговой ставке, скажем, 9%, на объем налоговых вычетов уменьшаться не будет.

Изучая порядок и сроки уплаты налога НДФЛ, нужно уделить внимание профессиональным вычетам. Этот тип уменьшения выплат предоставляется со стороны предприятия только тем лицам, сотрудничество с которыми осуществляется посредством гражданско-трудового договора

Это может быть договор поручения, подряда или авторский.

Уменьшение дохода работников на сумму налогового вычета происходит каждый месяц.

Индивидуальным предпринимателям

текст в предыдущей )

2. Налогоплательщики, указанные в пункте 1 настоящей статьи, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 настоящего Кодекса.

3. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

4. Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

5. Налогоплательщики, указанные в пункте 1 настоящей статьи, обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в сроки, установленные статьей 229 настоящего Кодекса.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей )

6. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией с учетом положений настоящей статьи, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей )

7. В случае появления в течение года у налогоплательщиков, указанных в пункте 1 настоящей статьи, доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

8. Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от указанных в пункте 1 настоящей статьи видов деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных статьями 218 и 221 настоящего Кодекса.

9. Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь — июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

10. В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности, указанной в пункте 1 настоящей статьи, на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

Ст. 227 НК РФ ч.2. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

Налоговый кодекс

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Постановление от 08.04.2020 № 458

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

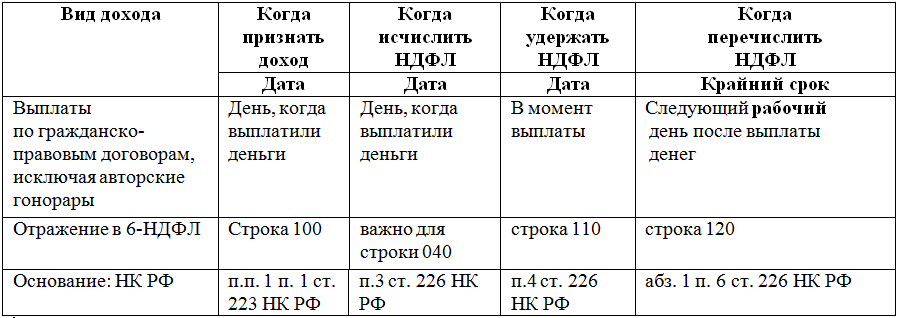

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

В какую налоговую перечислить НДФЛ

Куда уплачивать НДФЛ, зависит от налогооблагаемого дохода и от того, кто именно перечисляет налог — компания или предприниматель.

Компания перечисляет НДФЛ в налоговую, в которой стоит на учете.

Предприниматели платят удержанный НДФЛ по месту жительства или по месту ведения деятельности на патенте в другом регионе — за сотрудников, занятых в «патентной» деятельности.

Какие налоги платят ИП

Как ИП перечисляет НДФЛ за сотрудников

Система налогообложения ИП

Куда перечислять НДФЛ

ОСН или УСН

В налоговую по месту жительства ИП

Не важно, где предприниматель ведет деятельность

Патент

В налоговую по месту жительства, если патент получен в регионе места жительства.

Если патент получен в другом регионе — в налоговую по месту ведения деятельности — за сотрудников, занятых в «патентной» деятельности. Это ИФНС, в которую ИП подал заявление и где встал на учет как плательщик ПСН

Совмещение патента и УСН

Если патент получен в регионе по месту жительства, то в налоговую по месту жительства со всех доходов.

Если патент получен в другом регионе, тогда:

— по месту жительства ИП — с доходов сотрудников на УСН;

— по месту получения патента — с доходов сотрудников, занятых в деятельности на ПСН

Если не получается определить, какая часть зарплаты относится к определенному виду деятельности, то считают так: долю налога с зарплаты сотрудника берут пропорционально доле доходов по каждому виду деятельности в общем объеме поступлений.

Например, ИП Кондратьев получил доход 1 млн рублей. По деятельности на УСН — 800 000 ₽ и по деятельности на патенте в другом регионе — 200 000 ₽.

Менеджер Белов работает у ИП Кондратьева.

Получается, 20 800 ₽ ИП должен перечислить по месту жительства, а 5200 ₽ — по месту ведения деятельности на патенте.

Заполнение платежного документа

Оплачивая сбор через банковское или почтовое отделение, гражданин заполняет платежку. Квитанция может быть вида:

- ;

- ПД-4сб (налог): как заполнить;

- заявление физического лица на перевод денежных средств. Инструкция по оформлению;

- платежное поручение. Правила оформления формуляра.

Последнее можно получить онлайн в личном кабинете налогоплательщика на официальном ресурсе ФНС.

К заполнению квитанции нужно отнестись ответственно: если неизвестны какие-либо реквизиты, то их можно найти на сайте инспекции. Но проще заполнить квитанцию онлайн. После создания ее нужно распечатать, подписать и отнести в банк или кассу для уплаты средств.

Порядок расчета и уплаты налога

Физических лиц, которые в прошлом году получили доход от продажи имущества, налоговое законодательство России ставит в зависимость от срока нахождения проданного имущества в собственности и делит все доходы от продажи имущества (и, как следствие, – порядок исчисления и уплаты НДФЛ) на 2 категории:

имущество, которое находилось в собственности менее 3 (5) лет;

имущество, которое находилось в собственности 3 (5) года и более.

Важно: 3 (5) -летний срок надо считать с момента регистрации права собственности на имущество (за исключением имущества, полученного в наследство) и до момента утраты этого права (т.е. момента регистрации права собственности другого лица на это же имущество)

Поэтому ниже я даю ответы на 2 вопроса (2 варианта).

Рассмотрим это правило на примерах. Как видно, в такой ситуации может быть 2 варианта.

Вычеты по НДФЛ

Все вычеты можно разделить на несколько видов:

Социальные налоговые вычеты, которые предоставляются на лечение, обучение и другие, указанные в статье 219 Налогового кодекса – этим видом вычетов можно пользоваться ежегодно.

Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

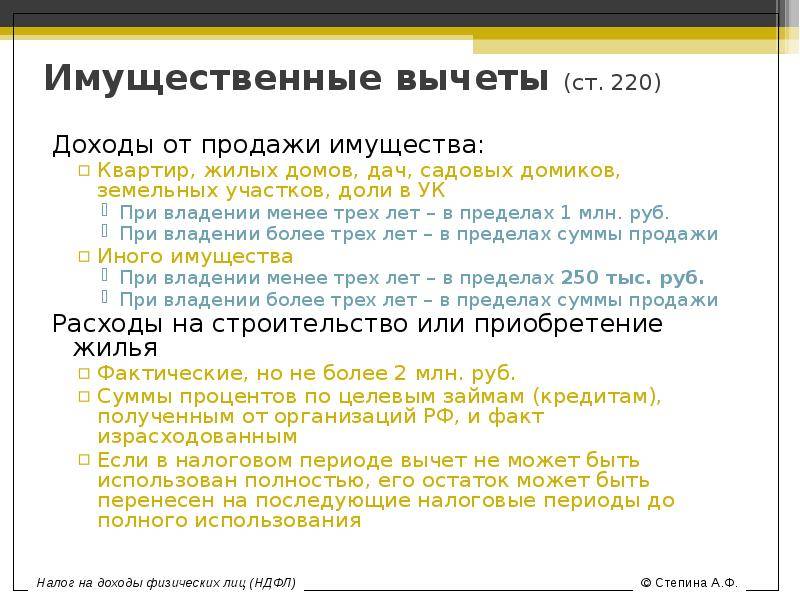

Имущественные вычеты при продаже имущества – этим видом вычетов можно пользоваться ежегодно. Предельный размер суммы, с которой можно получить вычет:

в размере полученного дохода от продажи имущества – если имущество находилось в собственности 3 года и больше;

1 000 000 рублей со всего проданного в течение года – если недвижимое имущество (квартира, комната, земля, дом ИЖС и доли в них) находилось в собственности менее 3 лет;

250 000 рублей – от продажи любого другого имущества и долей в нем.

Имущественные вычеты при покупке недвижимого имущества (жилье, доля в жилье, земля) – этим видом вычетов можно воспользоваться только один раз в жизни. Предельная сумма, с которой можно получить имущественный вычет при покупке недвижимости – 2 000 000 рублей на все приобретенное имущество.

Заключение

В данной статье рассмотрены сроки и порядок уплаты НДФЛ в соответствии с требованиями российского налогового законодательства. Размер ставки подоходного налога для граждан России в настоящее время составляет фиксированные 13%. Граждане России не платят подоходный налог самостоятельно, за исключением случаев, когда прибыль получена ими не по месту работы (например, от продажи имущества).

В качестве налоговых агентов граждан России выступают их работодатели — индивидуальные предприниматели и юридические лица. Именно на них возложена ответственность за своевременное перечисление уплаченных средств в бюджет.

https://www.youtube.com/watch?v=t7WPSpfjqh0

Читайте далее:

Срок уплаты авансового платежа по УСН

Налог НДФЛ: размер, калькулятор, льготы

Налоги с ФОТ: начисления на оплату труда

Проводка: из заработной платы работников удержан НДФЛ

В чём отличие прямых налогов от косвенных