Какие другие виды обеспечения могут применяться

Важно разобраться не только в том, что такое обеспечение, но и в каких разновидностях оно может быть представлено. Кроме поручительства частных лиц и залога ценного имущества заемщиками могут использоваться следующие возможности:

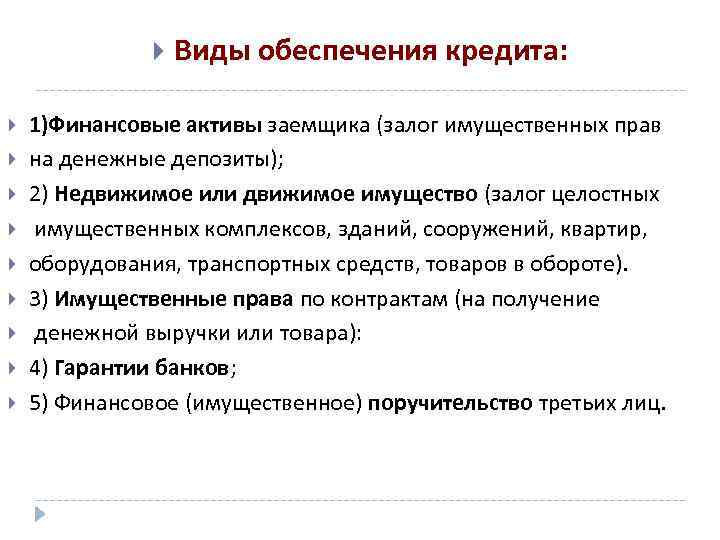

- Право требования по какому-либо договору. Оно передается в залог, для чего рассчитывается его остаточная стоимость. Перечисления по данному документу переводятся на счет заемщика, открытый в банке, где оформлялся кредит.

- Поручительство не частного лица, а любого муниципального образования (МО). Однако здесь важным моментом является сотрудничество кредитной организации с этим МО, а также наличие у него на бюджете достаточной суммы, способной выступать в качестве компенсации в случае, когда заемщик не может расплатиться по кредиту.

- Векселя. Данные ценные бумаги являются низкорискованными, поэтому банки положительно относятся к их использованию в качестве обеспечения. Они являются документами, по которым практически в любой момент можно получить денежные средства, причем держатель этих бумаг имеет право на начисление процентов по ним.

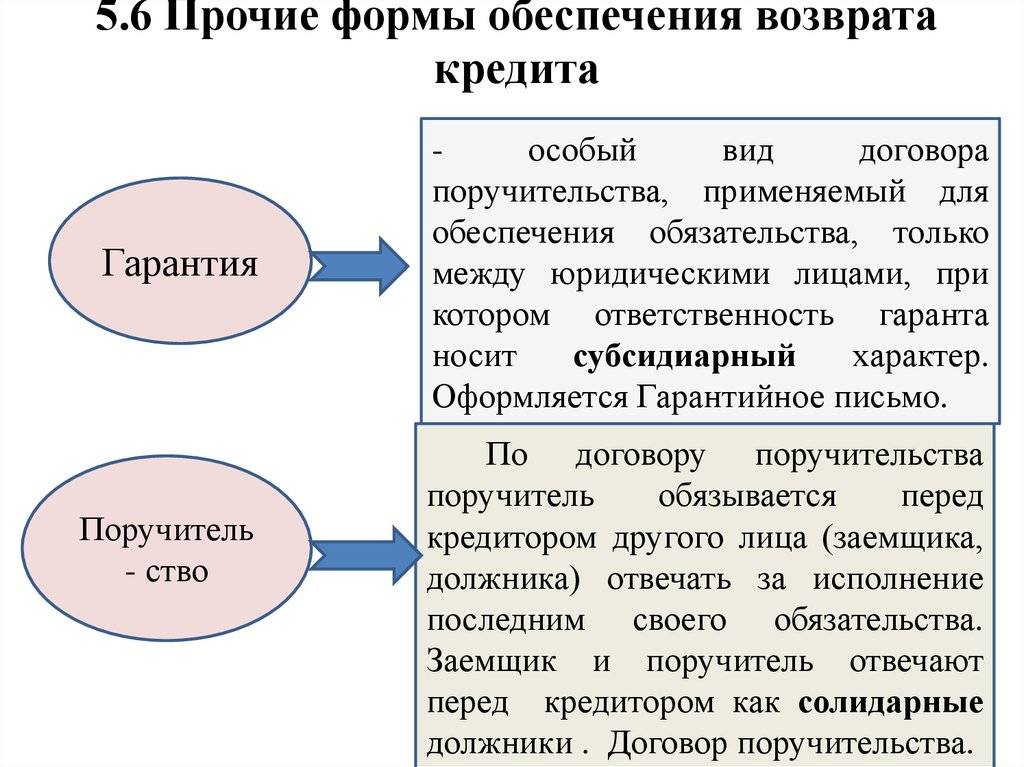

- Использование банковской гарантии. Такое обеспечение предполагает, что складываются отношения не только между банком и заемщиком, но и третьей стороной, дающей гарантию банку. Сама кредитная организация является бенефициаром, а заемщик — принципалом. Если заемщик нарушает условия договора, то банк обращается непосредственно к гаранту, чтобы он выплатил компенсацию. Третья сторона при этом не может забрать свою гарантию до погашения займа или продать ее другим лицам. Составляется гарантийное письмо, поэтому такое обеспечение удобно и выгодно для любого банка.

Таким образом, каждый заемщик, желающий взять кредит в банке, должен знать о том, что такое «кредит с обеспечением». С использованием залога или помощи поручителей удается получить от банка более выгодные условия кредитования.

О достоинствах и недостатках для заёмщиков

Из достоинств стоит отметить следующие особенности:

- отсутствие контроля в связи с целевым расходом денежных средств;

- простота процедуры оформления кредитного договора;

- быстрое рассмотрение любых заявок;

- минимальный перечень документов;

- возможность получения кредита в самые короткие сроки.

Но есть и недостатки. Иногда при принятии решения именно их становится больше.

- всем своим имуществом заёмщики несут ответственность по полученному кредиту;

- сроки действия договоров чаще всего выбираются небольшие;

- по сравнению с обеспеченными потребительскими кредитами, максимальные суммы ниже;

- просрочка ежемесячных платежей приводит к появлению серьёзных штрафов. Это касается неисполнения и других обязанностей;

- более высокие процентные ставки, чем если бы обеспечение было.

Кредит с обеспечением — что это?

Вид кредита, по которому заёмщик предоставляет залог, гарантирующий (или — обеспечивающий) своевременное выполнение обязательств.

Обеспечением по кредиту может выступать как приобретаемое имущество, так и находящееся в собственности заёмщика.

Самые яркие примеры кредита с обеспечением – это ипотека (залог — квартира), автокредит (залог — автомобиль), ломбард (залог – ювелирные украшения, предметы быта).

На сегодняшний день банки предлагают программы, в которых залогом служит приобретаемое имущество и программы, позволяющие «заложить» недвижимость или транспорт. К объекту залога предъявляются особые требования: это должно быть ликвидное имущество, которое будет легко продать в случае потери заёмщиком платежеспособности.

Плюсы кредита с обеспечением:

- Низкие ставки;

- Высокие лимиты кредитования;

- Большие сроки кредитования;

- Возможность оформления с испорченной КИ и неофициальным доходом.

Минусы кредита с обеспечением:

- Перестав платить банку, вы можете лишиться закладной собственности;

- На залог будет наложено обременение на весь срок кредита – объект обеспечения нельзя будет продать, подарить, поменять;

- Вы должны будете обеспечивать сохранность объекта обеспечения (оформлять страховку, а это – дополнительные затраты);

- Оценка стоимости залога не превышает 80% его рыночной цены.

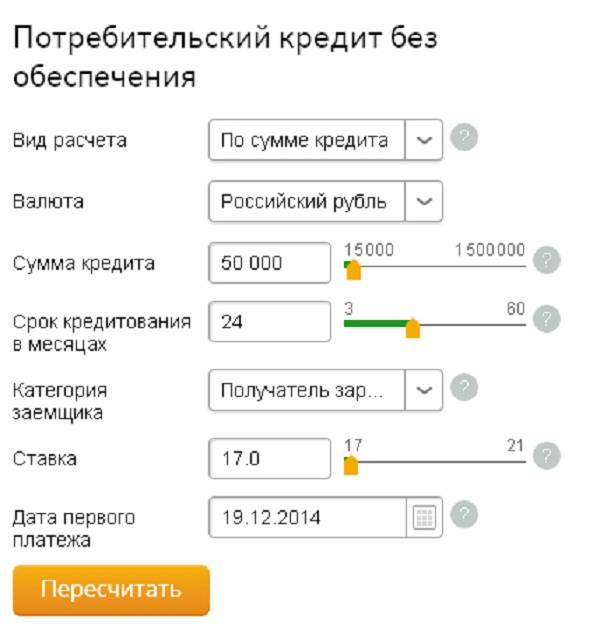

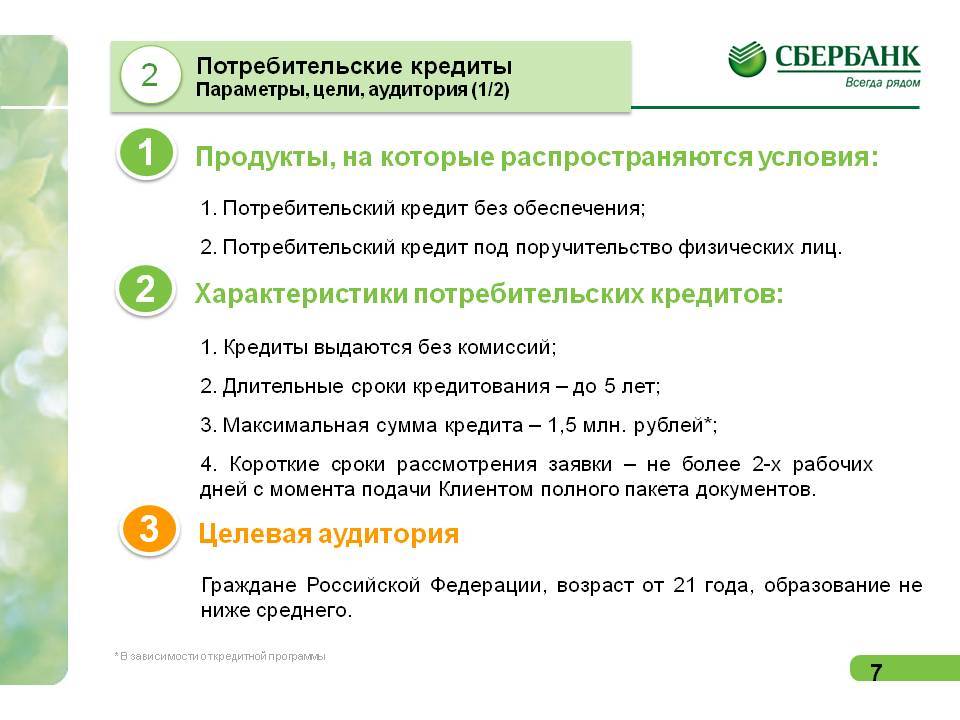

Потребительский кредит без обеспечения в Сбербанке

Он предлагает достаточно выгодные условия. Ещё один его плюс – надёжность, ведь шанс банкротства такого большого банка очень мал.

Условия

- Минимальная ставка – 12,9%.

- Вынесение решения за две минуты (минимум).

- Срок до 5 лет.

- Сумма до 5 млн руб.

Сбербанк выдаёт кредиты на более выгодных условиях своим клиентам, имеющим зарплатную карту или получающим в нём пенсию. Для них ставка ниже на 1%.

Плюсы и минусы кредита в Сбербанке

В списке плюсов, несомненно, очень выгодные условия кредитования для клиентов банка, а также надёжность кредитора. Серьёзная и крупная компания не обманывает своих заёмщиков.

К минусам можно отнести большие ставки для кредитов без обеспечения для заемщиков, не получающих заработную плату в Сбербанке

Второй недостаток сложно назвать действительным недостатком банка, но для многих это важно: Сбербанк строго относится к просрочкам выплат, за такое клиенту сразу начисляют пени.

Виды обеспечения по кредитам Сбербанка

В зависимости от вида кредита в качестве основного обеспечения по кредитам Сбербанк принимает:

- поручительства физических лиц – граждан РФ (не более 2-х). Количество поручителей определяется исходя из суммы кредита и размера платежеспособности поручителя(ей).;

- залог объекта недвижимости (квартиры, жилого дома с земельным участком, земельного участка;

- поручительство супруги/супруга заемщика, если заемщик состоит в браке (по жилищным кредитам).

- залог имущества (но в качестве единственного обеспечения может не приниматься);

В качестве дополнительного обеспечения могут рассматриваться:

- поручительства платежеспособных физических лиц (оформляется по усмотрению Банка);

- залог жилого помещения.

Оформлять кредит под поручительство значительно удобнее и проще, но, а для самого поручителя это очень ответственное и рискованное обязательство. Если заемщиком окажется безответственный или склонный к аферам человек, то выступать у него поручителем, это подставлять себя и свою семью под удар.

Не стоит забывать — если заемщик, по какой либо причине не сможет или не захочет гасить кредит, то гасить будет поручитель. И еще, при проблемах с погашением кредита, кредитная история поручителя тоже будет испорчена на длительные годы.

Был в моей практике такой случай. Работали за соседними столами две коллеги в Областном управлении Сбербанка и считались подругами.

https://www.youtube.com/watch?v=RUvZeiVi4PA

Одна оформила кредит Сбербанка, вторая выступила поручителем и даже подписала стандартный в те времена бланк банка о согласии на удержание процентов и кредита из своей зарплаты.

Через некоторое время в банке прошло сокращение штатов, и первая попала в список на увольнение. Обидевшись на весь белый свет, и на Сбербанк в том числе, она прекратила выплачивать кредит и проценты.

Ее попробовали пристыдить тем, что будут удерживать деньги из зарплаты подруги, и услышали в ответ следующее: «Вот и пусть платит, она богатая, а я не работаю».

И поручитель платила, так как в свое время просто безоговорочно поверила в порядочность подруги и не оформила обязательство на возмещение погашенный по кредиту.

анкеты на кредит в Сбербанке России

или до принятия решения выступить поручителем или

https://www.youtube.com/watch?v=Gk2Oszv3HeM

, внимательно ознакомьтесь с условиями кредитования, оцените свои реальные возможности по погашению всей суммы кредита с процентами, оформите необходимые гарантийные обязательства (это касается поручителей и созаемщиков), и удачной Вам работы с банком по осуществлению своей задумки.

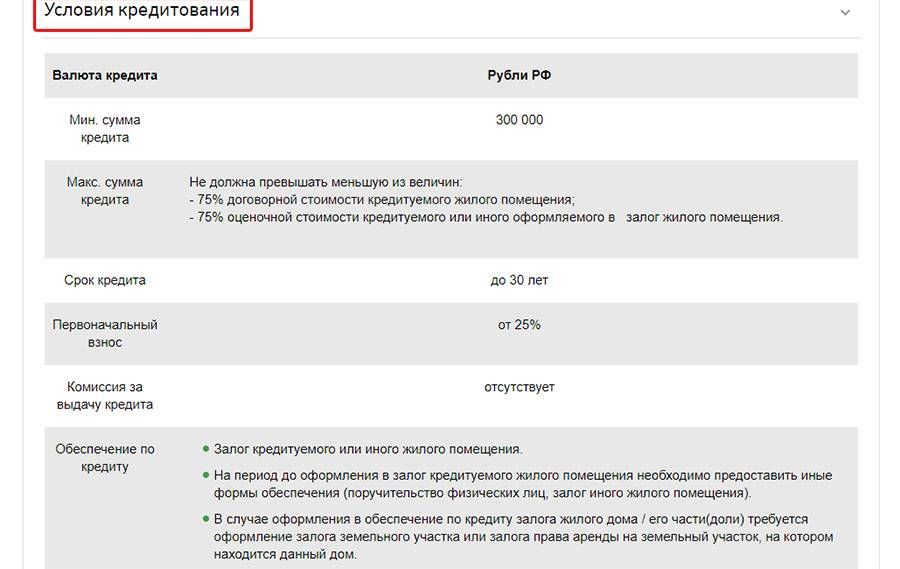

Условия предоставления кредита

Условиями предоставления кредита являются:

- залог должен быть передан банку (заключён договор залога) до выдачи кредита, и должен оговариваться в кредитном договоре;

- банк должен сохранять за собой право выполнять платежи непосредственно поставщикам товаров и услуг заёмщика для целей, указанных в кредитном договоре (при целевом кредитовании).

В кредитном договоре обычно может указываться, что кредит будет предоставлен, когда банк получит следующие документы, заверенные соответствующим образом:

- Экземпляр кредитного договора, подписанный надлежащим образом уполномоченными должностными лицами заёмщика.

- Копии учредительных документов заёмщика, в том числе его учредительный договор, устав и свидетельство о регистрации.

- Копию протокола собрания высшего органа управления заёмщика, санкционирующего совершение, оформление и исполнение кредитного договора и договора залога, и содержащего образцы подписей должностных лиц заёмщика, уполномоченных на совершение таких действий.

- Свидетельство, подписанное председателем правления заёмщика, утверждающее, что право на получение кредита согласно данному договору, находится в пределах его корпоративных полномочий и это не будет считаться превышением его полномочий или полномочий его директоров на получение кредита.

- Копии всех решений, поручений, утверждений, разрешений, лицензий, привилегий, заявок и их регистрации, необходимых в связи с совершением, оформлением, приданием законной силы и выполнением договоров кредита, залога, гарантии или обязательств по проекту, в отношении которого предоставляется кредитование.

- Страховой полис, свидетельствующий, что активы заёмщика застрахованы за счёт заёмщика против таких рисков и в таких размерах, которые являются приемлемыми для банка. Банк должен быть указан в страховом полисе как получатель страховой суммы.

- Необходимые договор залога и гарантийные договора.

- Копии свидетельств Бюро технической инвентаризации относительно всего недвижимого имущества, которым владеет заёмщик.

- Оценка предмета залога, выполненная независимыми оценщиками, аккредитованными банком.

- Копии учредительных документов гаранта, в том числе его учредительный договор, устав и свидетельство о регистрации.

- Копию протокола собрания высшего органа управления гаранта, санкционирующего совершение, оформление и исполнение гарантии и содержащего образцы подписей должностных лиц, уполномоченных совершать такие действия.

- Свидетельство, подписанное председателем правления гаранта, подтверждающее, что право выдачи данной гарантии находиться в пределах его корпоративных полномочий.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

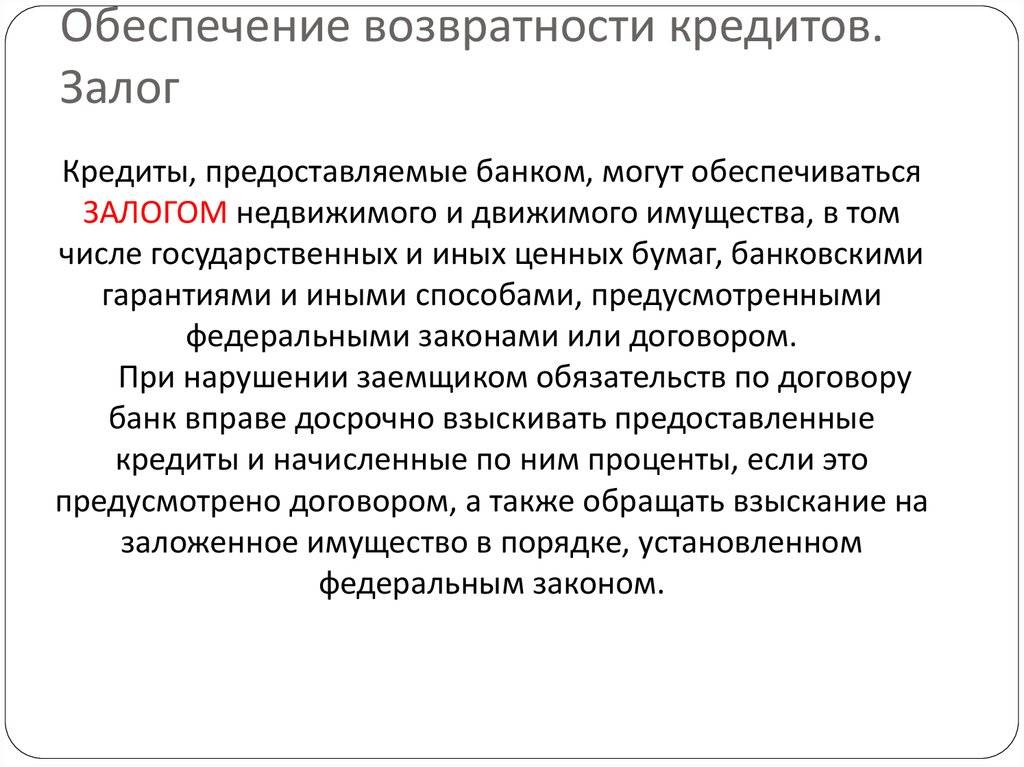

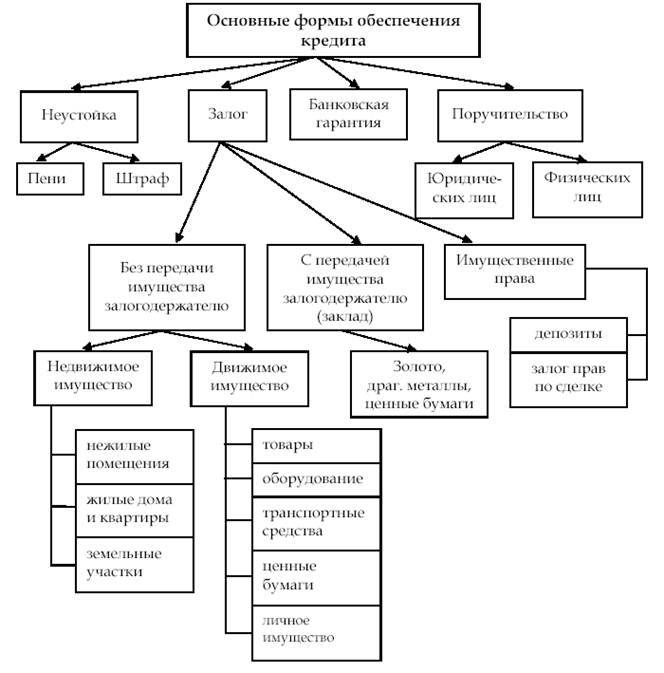

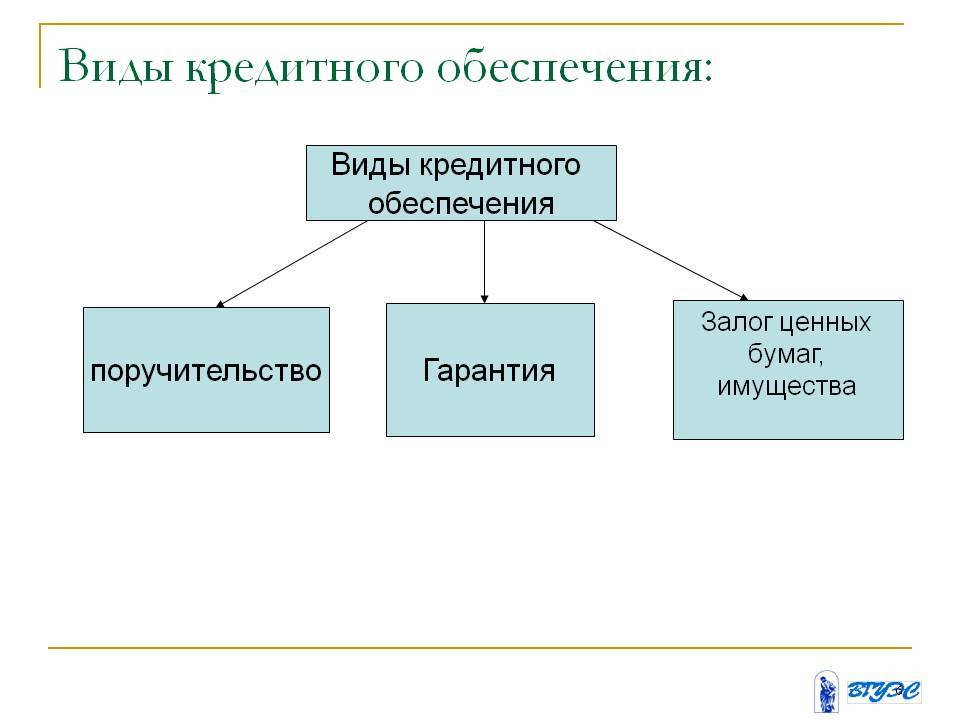

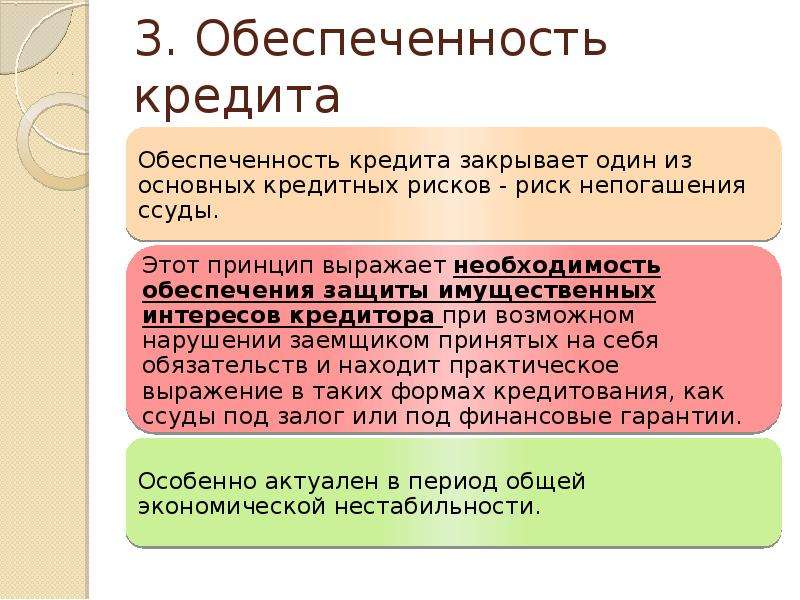

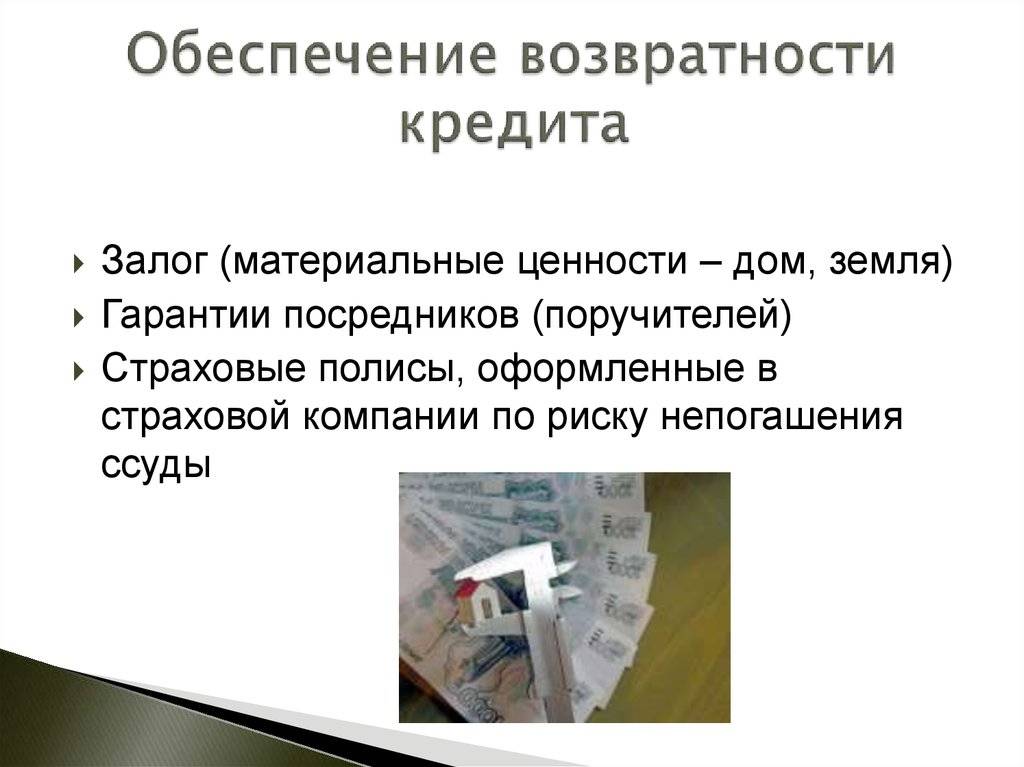

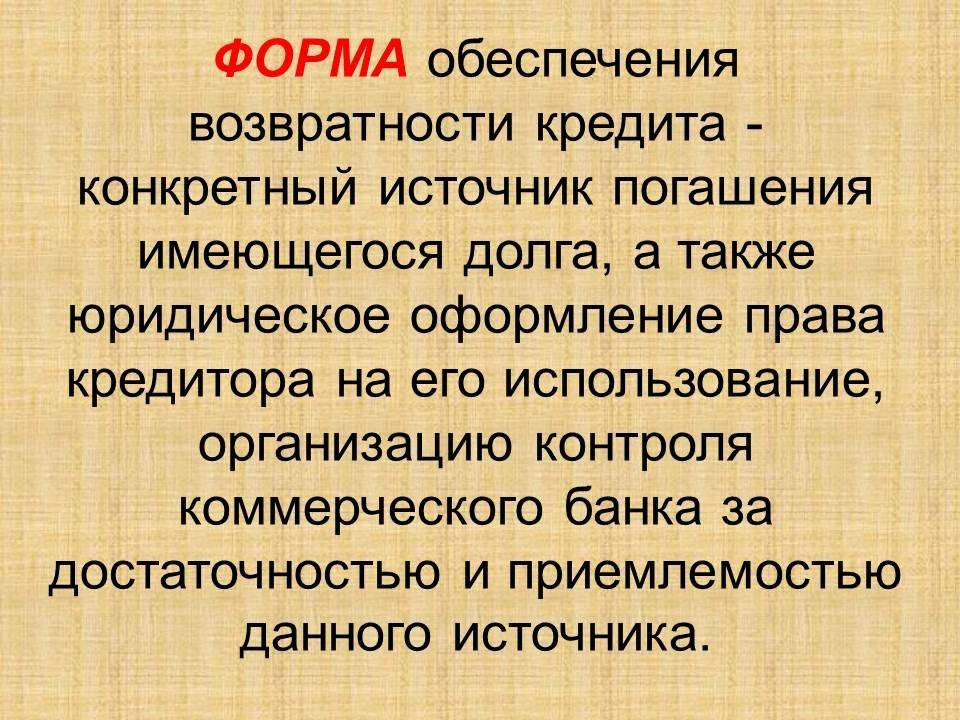

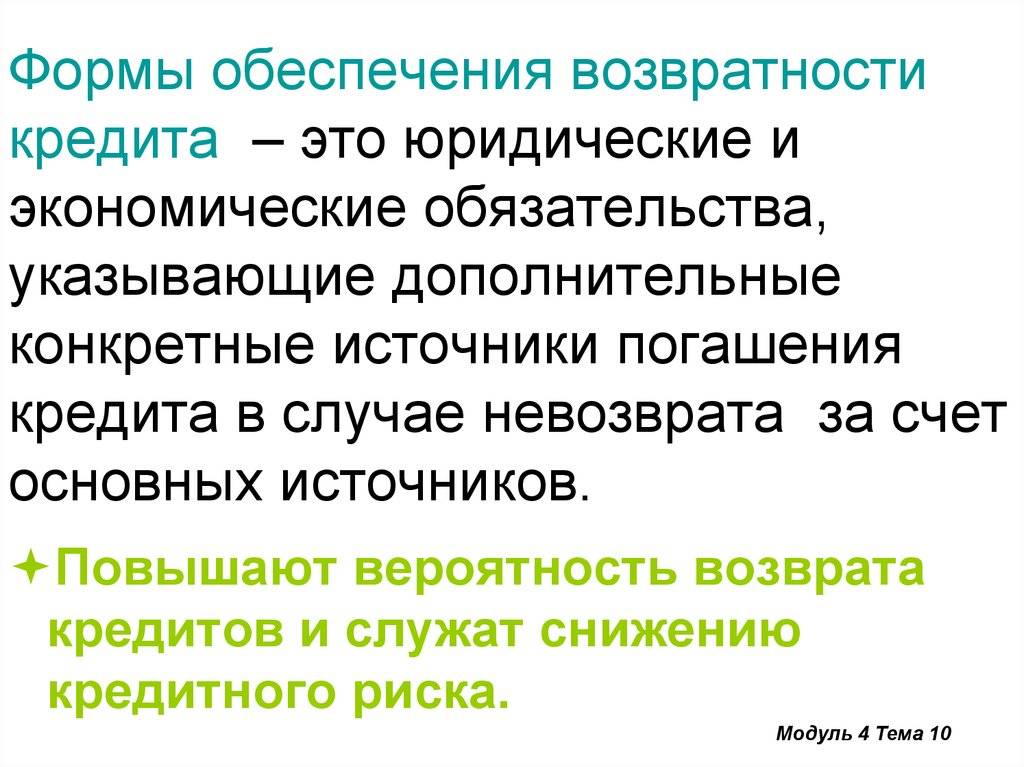

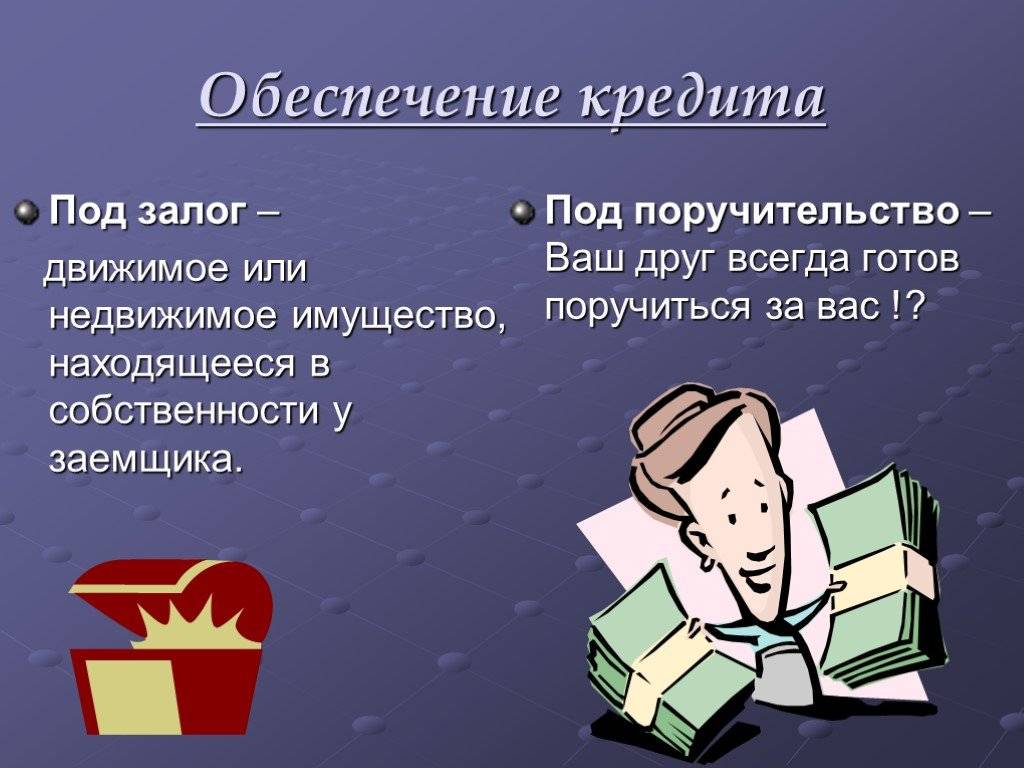

Обеспечение кредита. Что это такое?

Обеспечение кредита – это гарантия исполнения обязательств заёмщика по возврату задолженности кредитору.

Банк может уменьшить риски невозврата долга за счёт обеспечения кредита залогом движимого или недвижимого имущества, а также другими способами, предусмотренные законодательством или договором. В соответствии со ст.33 федерального закона №395-1-ФЗ, при нарушении заёмщиком обязательств по договору, банк вправе требовать досрочного возврата кредита и начисленных по нему процентов, а также обращать взыскание на заложенное имущество.

Как правило, банк смягчает условия для тех, кто подобные гарантии предоставляет (по кредиту без обеспечения процентные ставки обычно выше).

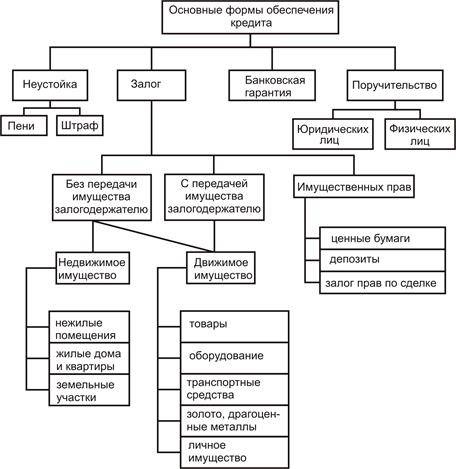

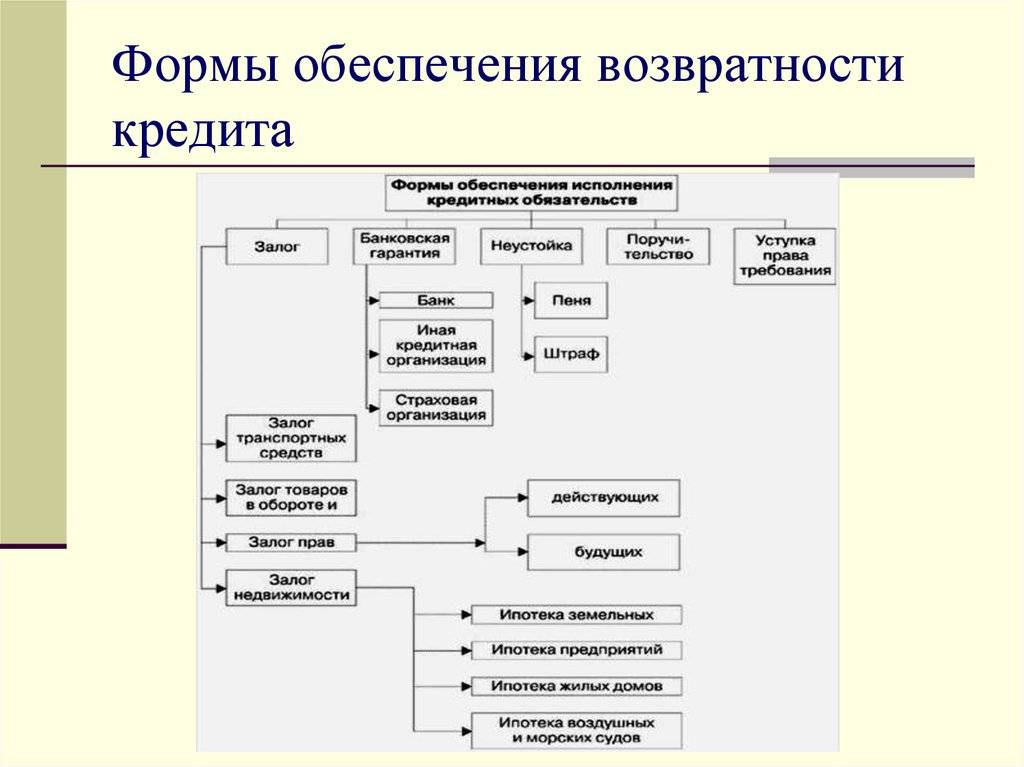

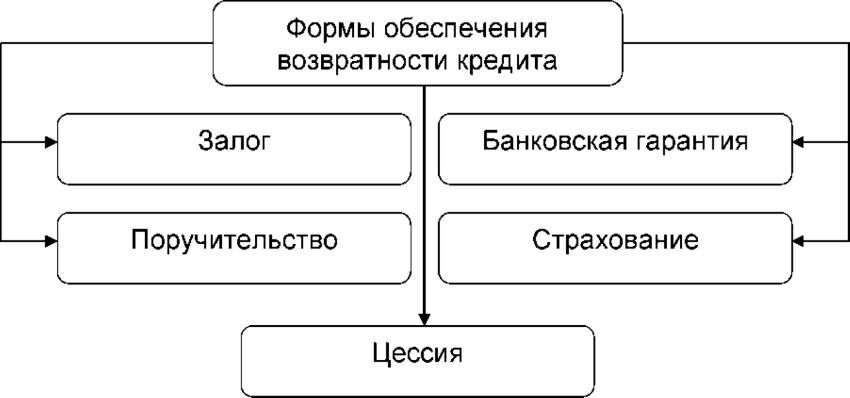

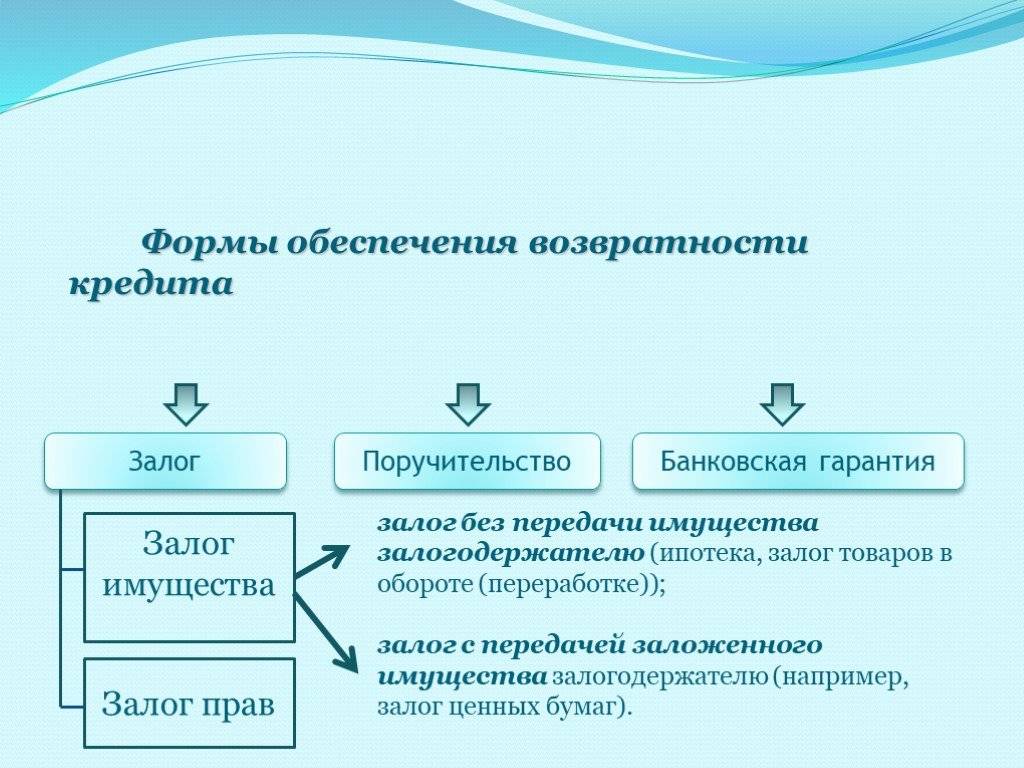

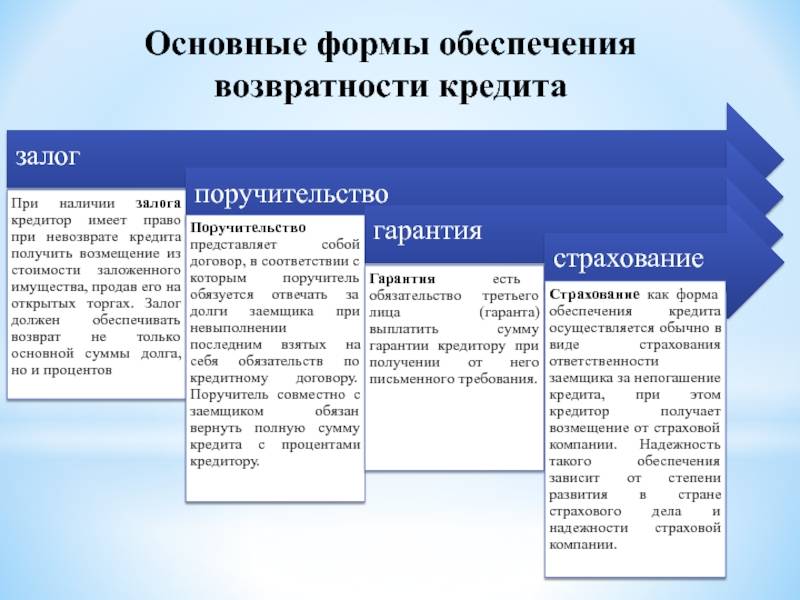

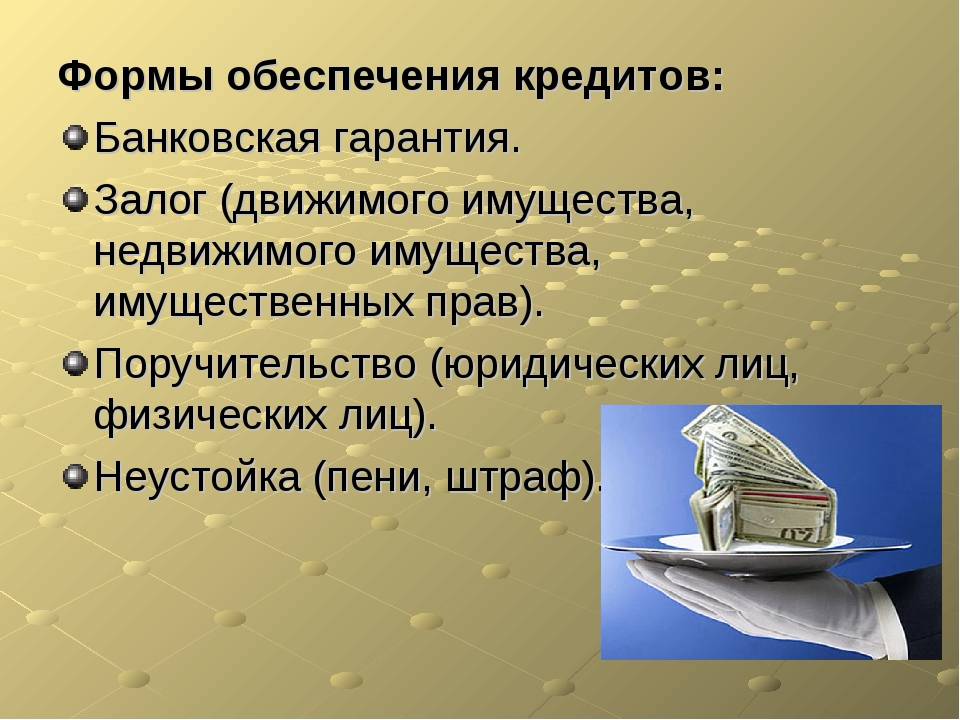

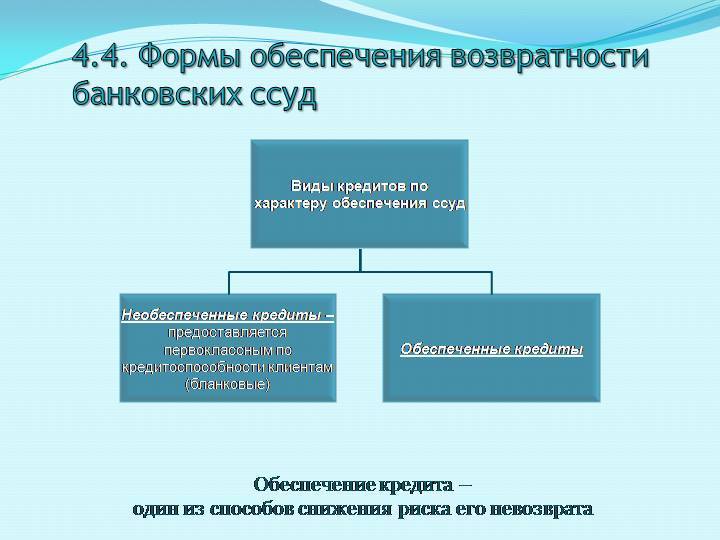

Способы обеспечения исполнения обязательств по кредитному договору

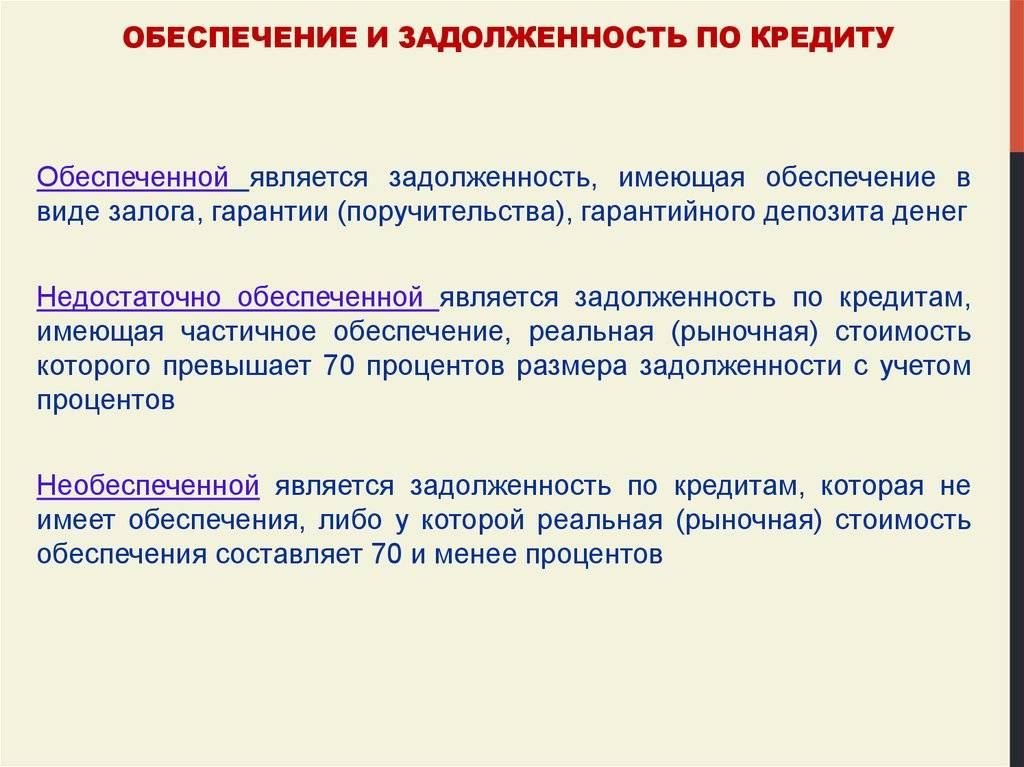

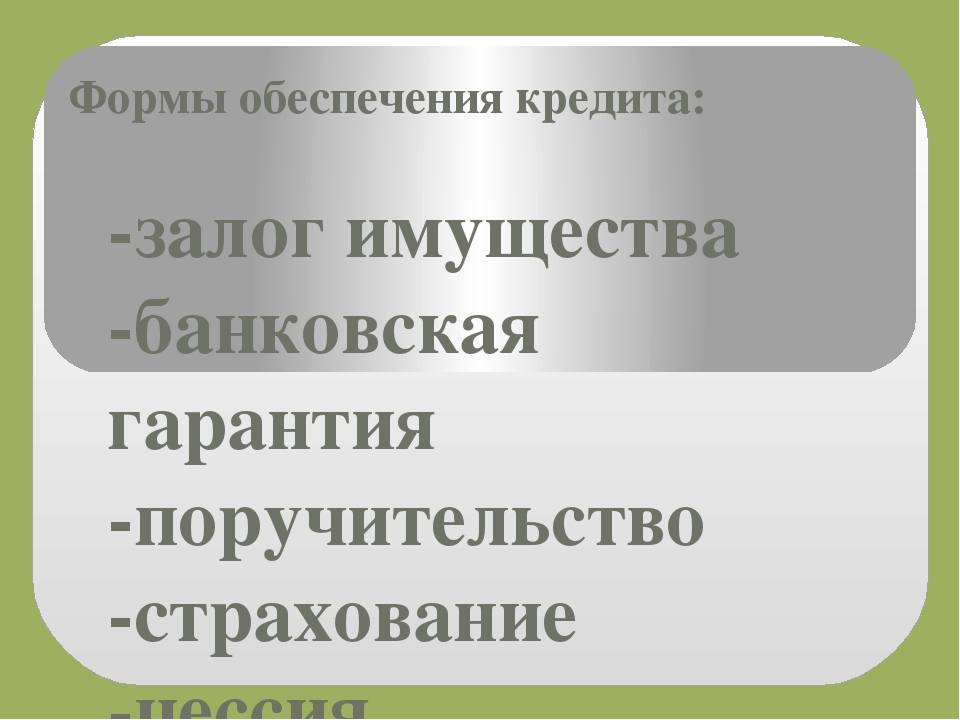

Существуют конкретные формы обеспечения обязательств по кредитному договору – поручительство и залог. Последний чаще всего распространен при целевом кредитовании. Рейтинг оптимальных предложений на финансовом рынке можно увидеть на портале Центробанка.

Обеспеченный кредитор может позволить себе увеличить сроки погашения кредита при необходимости. Обеспечением исполнения обязательства по кредитному договору не может быть по стоимости менее, чем выданный кредитный лимит.

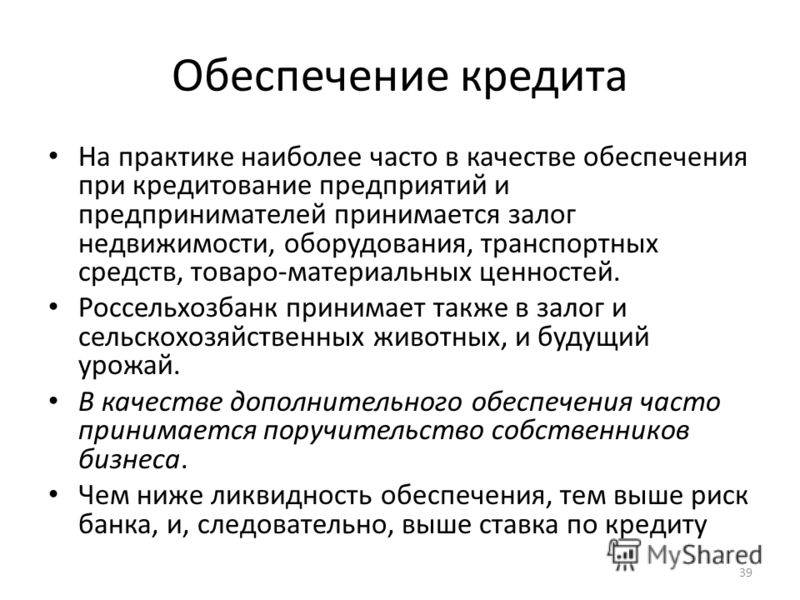

В обеспечение кредиторов также входят:

- драгоценные металлы;

- ценные бумаги;

- акции;

- иные предметы роскоши.

Случаи невыполнения договора

Рекомендуется включить в кредитный договор и договор об обеспечении оговорку, предусматривающую последствия для заёмщика в случае невыполнения условий договора. При наступлении случая невыполнения, банк будет иметь законное право прекратить кредитование, потребовать немедленного погашения кредита в полном объёме, получить в собственность и реализовать предмет залога.

Типичная формулировка:

«Кредитование немедленно прекращается, и банк может направить заёмщику извещение, что весь кредит либо его часть подлежат немедленному погашению вместе с начисленными процентами и всеми остальными причитающимися суммами, и прекратить свои обязательства по настоящему договору, предусматривающему прекращение обязательств банка в случае, если:

- заёмщик не соблюдает обязательств по предоставлению информации, финансовых и других обязательств, перечисленных ниже;

- заёмщик не произведёт оплату любой причитающейся суммы при наступлении срока платежа, или не выполнит какое бы то ни было из иных своих обязательств по кредитному договору или договору залога;

- любая задолженность заёмщика (или какого бы то ни было из его дочерних предприятий) будет подлежать досрочной уплате или погашению вследствие нарушения или любое обеспечение, предоставленное заёмщиком, будет принудительно взыскано;

- любое заявление, представительство или ручательство, данное заёмщиком в соответствии или в связи с настоящим кредитным договором, договором залога или гарантией, окажутся неверными в каком бы то ни было отношении, или (любое из вышеупомянутого будет иметь место по отношению к гаранту);

- заёмщик (или любое из его дочерних предприятий) прекратит, или возникает угроза того, что он прекратит, вести свой бизнес, или станет неплатёжеспособным или неспособным оплатить свои долги при наступлении срока их оплаты, или кредитор взыщет всё его имущество или его часть, либо в отношении такового имущества или его части будет назначен управляющий или судебный распорядитель (или любое вышеупомянутое будет иметь место по отношению к гаранту);

- в любой момент произойдет изменение финансового состояния заёмщика (или какого бы то ни было из его дочерних предприятий) (или гаранта), которое, по мнению банка, может неблагоприятно повлиять на его способность принимать на себя обязательства по настоящему кредитному договору;

- банк, в соответствии с условиями договора залога, произведёт переоценку (мониторинг) предмета залога, которая покажет, что стоимость предмета залога уменьшилась более чем на __%;

- гарантия утратит свою силу или гарант уведомит банк о своём намерении прекратить действие своей гарантии;

- банк будет не в праве продолжать действие кредита, а заёмщик – выполнять любое из его обязательств по данному кредитному договору».

Понятие обеспечения

Рассмотрим, что же значит понятие «предоставление залога».

Выбирается один из вариантов, а именно:

Привлечение поручителей. Обеспечение кредита с поручителями считается наиболее популярным

Однако к этим гражданам банки предъявляют определенные требования, поскольку важно, чтобы они находились в трудоспособном возрасте, а также имели официальный и достаточно высокий доход, размер которого будет оптимальным для погашения взятой у банка суммы за заемщика, если у последнего с этим возникнут проблемы. Для этого поручители, так же как и сам клиент банка, обязан подготовить соответствующие документы

Наряду с непосредственным заемщиком поручители наделяются определенными обязательствами. Если заемщик не сможет выплачивать заемные средства, то это обязанность переходит к поручителю. В случае если он выплачивает долг, он имеет право подать в суд на заемщика, чтобы тот возместил расходы.

Кредит с обеспечением в виде залогового имущества. В качестве обеспечения могут выступать разные ценные предметы. Наиболее часто для этого используются объекты недвижимости, дорогостоящие антикварные предметы, драгметаллы, ценные бумаги, транспортные средства или земельные участки. Если в качестве заемщика выступает юридическое лицо, то компания может предоставить в залог сырье или оборудование, а также строения, принадлежащие к основному капиталу фирмы. На имущество, находящееся в залоге, накладываются ограничения, поэтому его невозможно продать или подарить, а также повторно использовать как залог. Для этого придется получать разрешение банка, но обычно он не дает одобрение. Залог по стоимости должен быть больше примерно на 15%, чем выданная сумма по займу. Обеспеченность кредита с помощью залога предполагает, что если заемщик не сможет или не захочет выплачивать деньги по займу, то кредитная организация имеет право конфисковать имущество, которое далее продается, а полученные от этого средства используются для погашения долга.

Небольшое количество заемщиков готово расставаться с ценным имуществом, а также в качестве поручителей наиболее часто выступают родственники или просто близкие люди, подвести которых нельзя.

Обеспечение по кредиту обычно приводит к выгодным предложениям от банка. Организация устанавливает на такие займы невысокие процентные ставки, а также учитываются пожелания клиентов. Может быть одобрена значительная по размеру денежная сумма. Допускается даже кредитование заемщиков, имеющих плохую кредитную историю, если они в качестве залога предлагают действительно ценные предметы.

Однако если оформляется займ под обеспечение какого-либо имущества, то первоначально придется понести существенные расходы, связанные с его оценкой и страхованием.

Обеспечение кредита. Что это такое?

Обеспечение кредита – это гарантия исполнения обязательств заёмщика по возврату задолженности кредитору.

Банк может уменьшить риски невозврата долга за счёт обеспечения кредита залогом движимого или недвижимого имущества, а также другими способами, предусмотренные законодательством или договором. В соответствии со ст.33 федерального закона №395-1-ФЗ, при нарушении заёмщиком обязательств по договору, банк вправе требовать досрочного возврата кредита и начисленных по нему процентов, а также обращать взыскание на заложенное имущество.

Как правило, банк смягчает условия для тех, кто подобные гарантии предоставляет (по кредиту без обеспечения процентные ставки обычно выше).

Когда банк возвращает залог

В России встречались случаи, когда переданное в залог имущество не возвращалось клиенту. На это есть несколько причин – сотрудничество с мошенническими организациями, банкротство банковской организации и многое другое. Чтобы не попасть в сложную ситуацию и не лишиться собственности, необходимо знать, когда банк должен вернуть клиенту предмет залога:

- Когда истек срок погашения обязательств. То есть, заемщик выплатил всю сумму задолженности и банк подтвердил эту операцию документально.

- Если кредитная организация нарушила хотя бы 1 пункт кредитного договора.

- Если заемщик оказался в сложной финансовой ситуации и просит поменять предмет залога. Например, в качестве залога представилась жилая собственность (квартира), но она сгорела.

Кредитное учреждение не имеет права распоряжаться заложенным имуществом до момента полного погашения задолженности в полном объеме или признания заемщика неплатёжеспособным. Если кредитор совершил какие-то действия с залогом, заемщик имеет право требовать выплаты в соответствующем эквиваленте.

Потребительский кредит без обеспечения в банке УБРиР

Уральский Банк Реконструкции и Развития не отличается большой популярностью, и напрасно. Он вошёл в ТОП-30 крупнейших банков России, и предлагает несколько кредитных программ:

- Пенсионный: ставка от 15,9% до 34,9%, сумма до 600 000, до 7 лет;

- Рефинансирование: ставка 13-19%, сумма до 1 000 000 рублей, до 7 лет;

- Без справок: ставка 16,5-20%, сумма до 200 000 рублей, до 7 лет;

- Наличными: ставка устанавливается 61% либо 35%, в случае обслуживания в течение года без просрочек – снижается до 13% либо 14% годовых. Сумма до 600 000 руб. до 7 лет.

Плюс: удобный срок до семи лет по всем вариантам потребительских кредитов. Минус – высокие ставки.

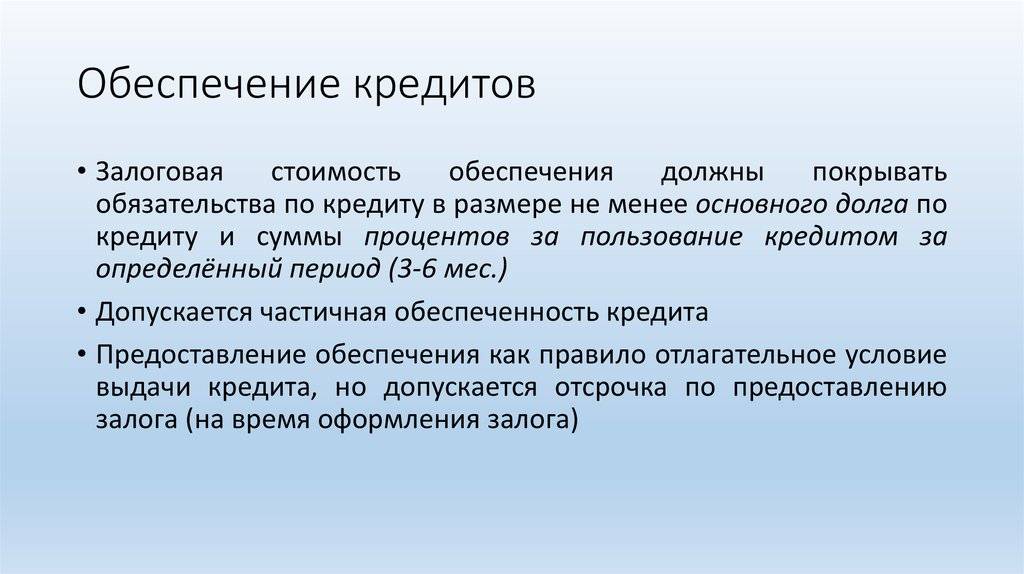

Расчет обеспечения по залогу и обязательств

Для того, чтобы обеспечить кредит залогом кредитный специалист сперва рассчитывает сумму обязательств должника:

Далее оценивает обеспечение по кредиту. Обеспечение должно покрывать сумму обязательств. Регистрация договоров залога происходит в соответствующих органах и заверяется в нотариусе.

Пример 1.

Вы взяли кредит:

| Цель | на пополнение оборотных средств |

| Сумма | 5 000 000 рублей |

| % ставка | 11% годовых |

| Срок | 60 месяцев (5 лет). |

Поздравляем, ваше обеспечение полностью и с запасом покрывает ваши обязательства, и у вас появляется отличный шанс получить кредит.

Пример 2.

Вы получаете ипотечный кредит на покупку квартиры, стоимость которой составляет 14 000 000 рублей.

Цель — покупка квартиры

| Параметры кредита на покупку квартиры | |

|---|---|

| Сумма | 14 000 000 рублей |

| % ставка | 10% годовых |

| Срок | 120 месяцев (10 лет). |

При ипотечном кредитовании, в качестве обеспечения по кредиту требуется предоставление приобретаемой недвижимости. Каков же будет расчет залогового обеспечения? Здесь остановимся поподробнее. Коэффициент ликвидности будет также равен 50%. Теперь смотрите: Если приобретаемая недвижимость стоит 14 000 000 рублей, то после применения коэффициента её оценочная стоимость в качестве обеспечения будет равна 7 000 000 рублей. А сумма ваших обязательств перед Банком составляет:

Образовалась разница в 21 000 000 рублей. В этом случае, нужно на разницу ваших обязательств предоставить дополнительный залог. Однако, одним из условий ипотечных кредитов является собственный взнос на приобретаемое имущество. Обычно она варьируется от 30% до 70%. Детально об этом, я объясню вам в следующей теме.