Проверяют ли КИ при оформлении беспроцентного микрозайма?

В настоящее время малое количество МФО, обращается в бюро кредитных историй. Решение об одобрении или отказе в выдаче займа принимается на основе скоринг-рейтинга.

Данный показатель рассчитывается на основе следующих параметров заявителя:

- Возраст — лучше, если возрастной порог находится в диапазоне от 25 до 45.

- Работа — место работы и должность влияют на рейтинг.

- Семейное положение — лицам, состоящим в браке, микрозайм получить проще, чем холостым.

- Место прописки и проживания — если заявитель прописан в глухой деревне, то этот факт не будет играть ему на руку.

- Образование — чем выше, тем лучше.

- Уровень дохода — естественно, имеет непосредственное влияние на процент одобрения.

- Количество иждивенцев — несовершеннолетние дети, жена или какой-либо другой близкий родственник, находящийся на вашем обеспечении. Чем таковых больше, тем скоринг-рейтинг ниже.

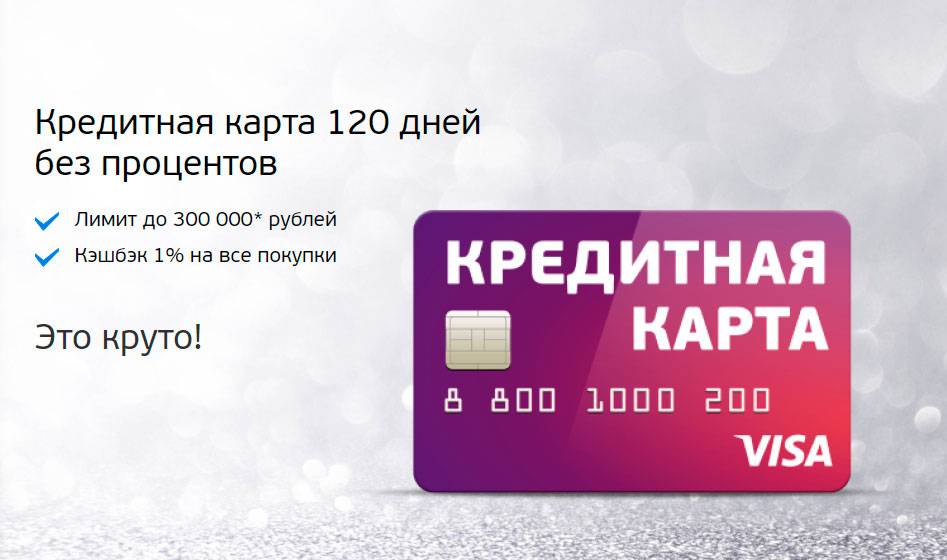

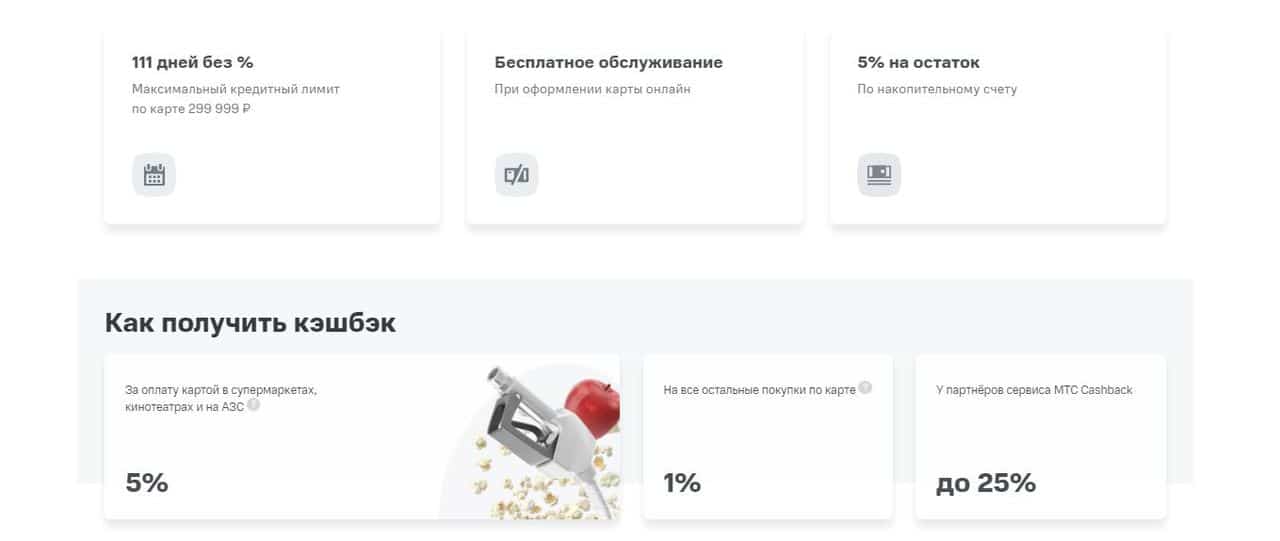

Пластик МТС Кэшбэк

В качестве выгодной карты часто приводят в пример МТС Кэшбэк, позволяющей получать высокий процент возврата за повседневные покупки. Если держатель пластика расплачивается им у партнеров банка, он сможет вернуть до 25% от потраченной суммы, до 5% при оплате на АЗС, в кинотеатрах и супермаркетах, за остальные расходы полагается кэшбэк до 1%. Накопленные бонусы разрешается потратить в салоне МТС или оплатить ими услуги того же оператора связи.

Основные условия пользования пластиком:

- лимит до 299 тысяч рублей;

- льготный период до 111 дней;

- годовое обслуживание бесплатное, нужно только заплатить 299 рублей при оформлении пластика;

- процентная ставка устанавливается индивидуально в пределах от 11,9% до 25,9%;

- обналичивание кредитного лимита обойдется в 3,9% от суммы снятия и 350 рублей дополнительно.

Решение относительно процентной ставки по кредитке и величины лимита принимается индивидуально для каждого клиента. Ответ банка зависит от кредитной истории человека, его платежеспособности и данных, представленных в анкете. Окончательные значения станут известны после одобрения заявки, их сообщают в СМС-ответе. Решение принимается в день обращения, после чего можно сразу забрать кредитку.

10 место. 90 дней без процентов (Восточный Банк) – Visa

10 место

Восточный Банк позиционирует себя как региональный институт, который работает не только в крупных, но и в небольших городах и районных центрах. Он широко распространен в Сибири и на Дальнем Востоке, однако имеет свои представительства и в европейской части России. Несмотря на название, эта кредитка не предоставляет рассрочку – вместо этого у нее длительный льготный период. 90 дней без процентов оформляется за один визит в банк по паспорту, но не предлагает каких-либо бонусов.

Условия

Всем держателям доступен длительный льготный период.

Использование

Карту можно использовать как основную или запасную.

Бонусы

Бонусная программа не предусмотрена.

Надежность

Надежность Восточного Банка заметно снизилась.

Доступность

90 дней без процентов оформляется без справки о доходах.

- Льготный период до 90 дней, на безналичную оплату и снятие наличных

- Размер лимита до 500 000 рублей

- Процентная ставка от 26% годовых

- Бонусы за покупкибаллы Кэшбэк – до 10% в специальных категориях или до 2% за все покупки, можно компенсировать любые траты

- Дополнительные возможности бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Google Pay

- Стоимость выпуска 1 000 рублей

- Стоимость обслуживания бесплатно

- Способ оформления онлайн с доставкой на руки или в отделение банка

- Сроки оформления моментально

Преимущества

- Быстрое оформление за один визит в банк

- С 26 лет не нужна справка о доходах

- Полностью бесплатное обслуживание

- Льготный период дейстсвует на снятие наличных

Недостатки

- Крупная комиссия за снятие наличных

- Платный выпус карты

- Высокие процентные ставки

Подробнее

Таким образом, среди кредиток с длинным беспроцентным периодом самыми лучшими вариантами можно назвать предложения от Ситибанка, АТБ, МТС Банка и Альфа-Банка. Можно также отметить предложение Восточного Банка из-за быстрого оформления и полностью бесплатного обслуживания.

Основные условия, по которым стоит выбирать кредитку с льготным периодом, вы найдете в таблице:

| Название, банк, платежная система | Льготный период | Размер лимита | Процентная ставка |

| Классическая (Авангард) – Visa, MasterCard | До 200 дней | 150 000 | От 15% годовых |

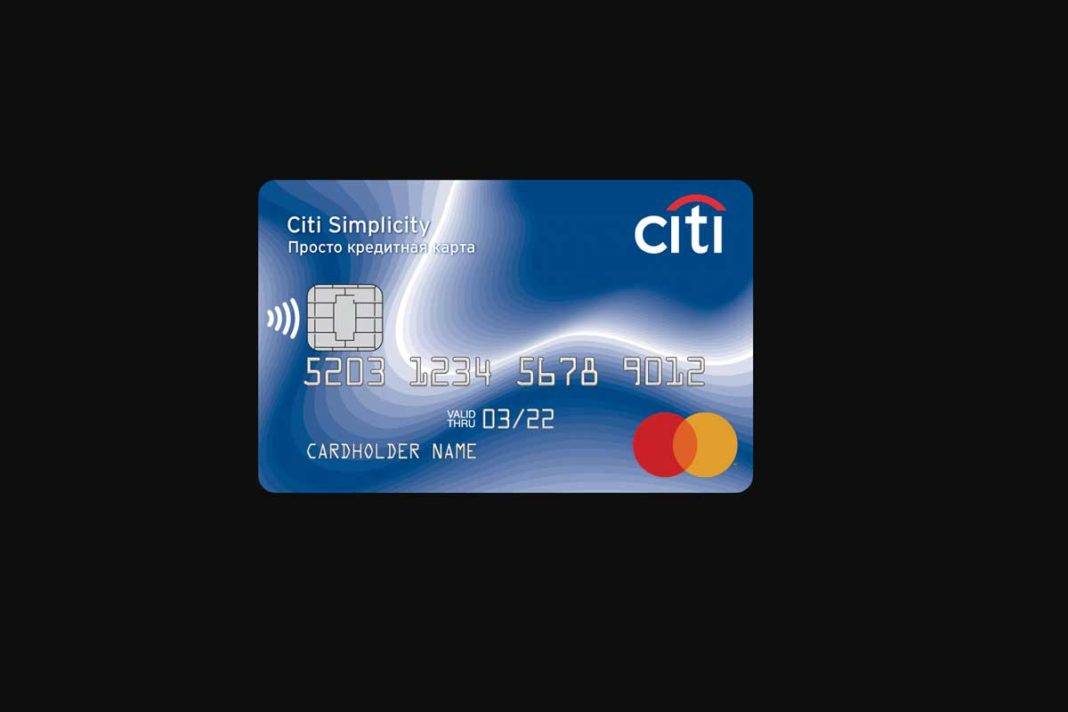

| Просто кредитная карта (Ситибанк) – MasterCard | До 180 дней | До 300 000 рублей | От 7% годовых |

| Универсальная (АТБ) – Visa, MasterCard | До 120 дней | До 500 000 рублей | От 11,5% годовых |

| 120 дней (Открытие) – Visa | До 120 дней | До 500 000 рублей | От 13,9% годовых |

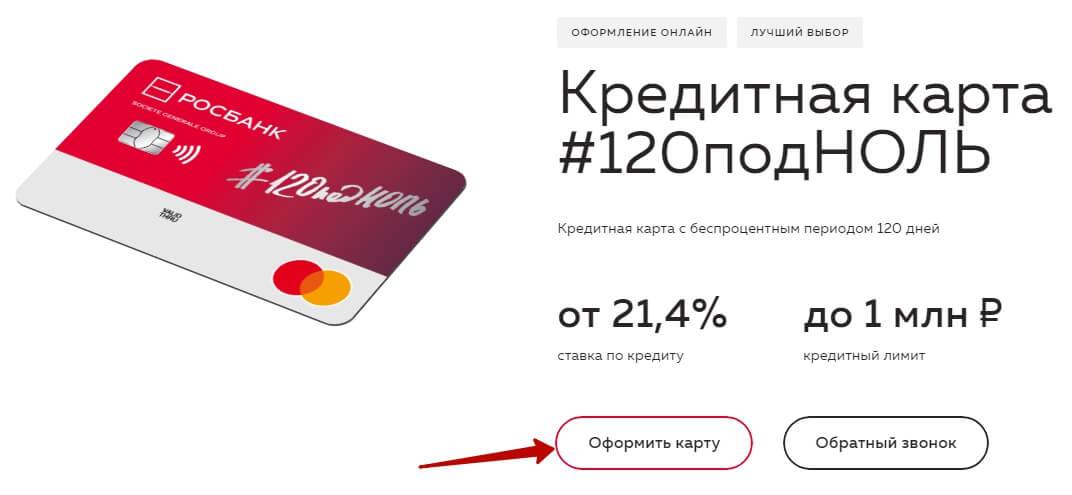

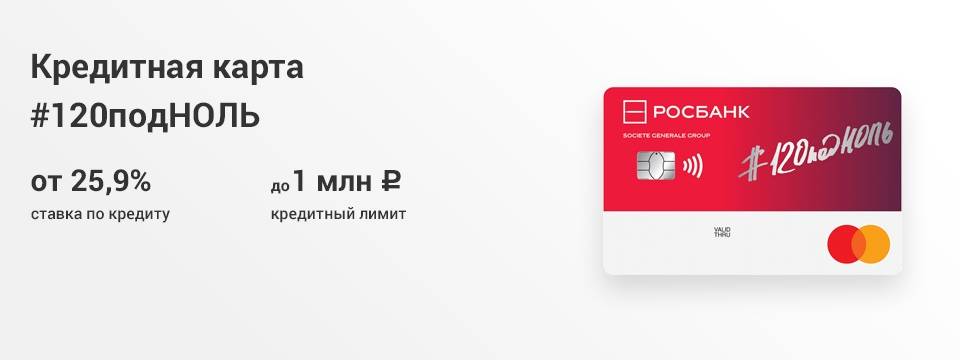

| 120 под ноль (Росбанк) – MasterCard | До 120 дней | До 1 000 000 рублей | От 25,9% годовых |

| МТС Кэшбэк (МТС Банк) – MasterCard | До 111 дней | До 500 000 рублей | От 11,9% годовых |

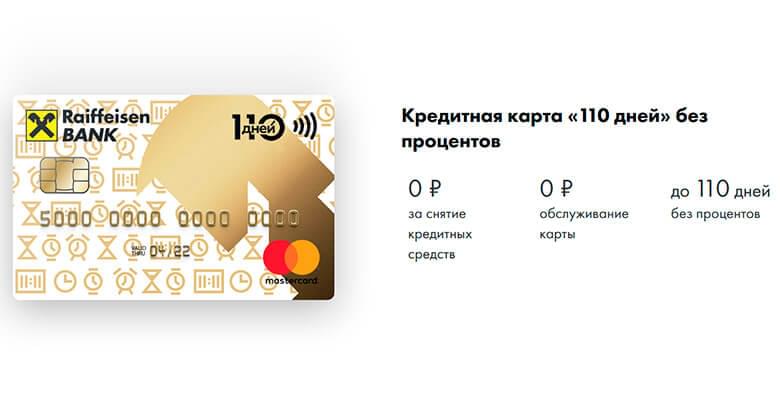

| 110 дней (Райффайзенбанк) – MasterCard | До 110 дней | До 600 000 рублей | От 19% годовых |

| Карта возможностей (ВТБ) – Visa, MasterCard | До 110 дней | До 1 000 000 рублей | От 11,6% годовых |

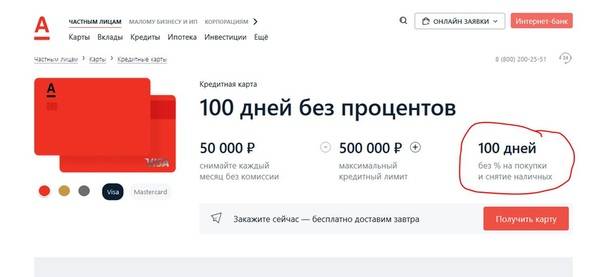

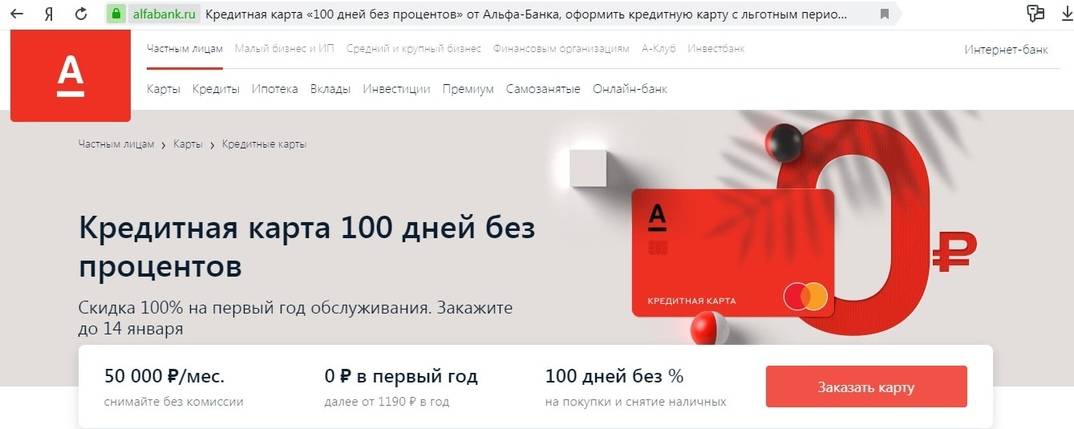

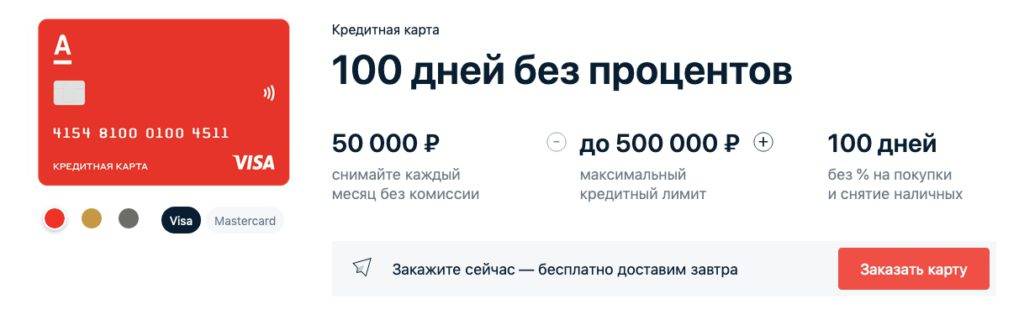

| 100 дней без процентов (Альфа-Банк) – Visa, MasterCard | До 100 дней | До 500 000 рублей | От 9,9% годовых |

| 90 дней без процентов (Восточный Банк) – Visa | До 90 дней | До 500 000 рублей | От 26% годовых |

Чем больше льготный период у кредитной карты, тем дольше вы сможете не платить проценты за ее использование. Но учтите, что к концу этого периода вам придется полностью погасить задолженность, иначе на нее начнут начисляться проценты. Кроме льготного периода, нудно учитывать и другие условия – стоимость обслуживания, процентную ставку, бонусы за покупки и так далее.

Самый большой льготный период в России предлагает Авангард. У его кредитной карты он составляет 200 дней. Кроме того, его кредитки не требуют большого пакета документов и имеют простые условия бесплатного обслуживания. Однако, каких-либо других заметных преимуществ у его карты нет.

Как оформить кредитную карту со снятием наличных без процентов

Оформляете анкету, а потом отправляете её на рассмотрение. Банк принимает решение в тот же день, и вы его узнаете по смс. Когда приходит предварительное одобрение, вам обязательно перезванивают сотрудники компании, проверяют данные и сообщают, когда ваша карточка будет готова.

У всех компаний требования разные, поэтому нужно обязательно уточнить, какие документы надо подготовить. Где-то достаточно только паспорта, где-то надо предъявить еще один второй документ, а где-то могут попросить справку о доходах, которую надо оформить заранее.

С этим пакетом документов вы приходите в офис, подписываете договор и получаете карточку. Если карта моментальной выдачи, то в онлайн-заявке нет необходимости, вы можете сразу прийти в отделение, подать заявку и получить кредитку уже через 15 минут.

Условия по кредитным картам без процентов

Кредитные карты без процентов выдаются на разных условиях, в зависимости от банка и конкретного продукта.

Распространенные условия действия кредитных карт:

- Беспроцентный период от 50 дней. По некоторым картам рейс-период достигает 200-365 дней. Чем дольше длится льготный период, тем дешевле обходится содержание кредитной карты.

- Процентная ставка 15-40%. В среднем ставка колеблется в пределах 20-30%. Чем длиннее льготный период, тем выше проценты по кредитной карте устанавливает банк.

- Кредитный лимит 200 000 – 1 000 000 рублей. Карты с высоким лимитом одобряют клиентам со стабильным доходом, зарплатными картами в банке, крупными вкладами и безупречной кредитной историей.

Карта возможностей (ВТБ)

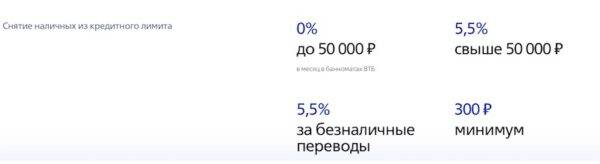

Про снятие наличных: в первые 2 месяца после оформления с «Карты возможностей» теперь можно снимать 50 000 руб./мес. без каких-либо последствий а-ля комиссии и штрафы. Как отмечают в банке, сделано это «ради улучшения условий обслуживания клиентов».

Что будет дальше? Комиссию брать не будут. А вот проценты — начислят с 1-го дня, а не с 101-го, как у «Альфы». 34,9% годовых.

На всё, что больше 50 тысяч, банк налагает комиссию в размере 5,5%, но не менее 300 рублей.

Конечно, если вы возьмёте у банка 50 тысяч на недельку «до зарплаты», то переплата составит всего 335 рублей. А вот если взять их на 100 дней, как у «Альфа-Банка», комиссия будет уже в районе 5 000 руб.

Про льготный период: до 110 дней без процентов.

Что ещё?

- Обслуживание здесь бесплатное без каких-либо условий.

- Ещё есть повышенный кэшбэк — 1,5% на все покупки. Правда, cashback-опцию сначала придется оплатить — она стоит 590 рублей в год.

Резюме: кредитка от ВТБ — отличная иллюстрацию на тему «читай то, что подписываешь» :).

Какие документы нужны

Обычно микрофинансовым организациям достаточно паспорта клиента, но в случае оформления займа по ставке 0,5% в день лучше подстраховаться и самим предложить расширенный пакет документов.

Получить одобрение без отказа на займ по ставке от 0,5% помогут:

- второй документ, подтверждающий личность заемщика (например СНИЛС, ИНН, загранпаспорт, водительское удостоверение и т.п.);

- справка 2НДФЛ с работы — этим вы одновременно подтвердите официальное трудоустройство и уровень дохода;

- можно приложить документы на собственность, если такие имеются;

- иные документы подтверждающие дополнительный доход (например договори сдачи квартиры в аренду).

Кроме того рекомендуется выбирать компании, которые предлагают пройти регистрацию через Госуслуги. Этим вы также существенно повышаете свои шансы на получение денег в долг по низкой ставке.

При выборе способа получения микрозайма отдайте предпочтение переводу на карту. Для МФО это дополнительная гарантия, и способ идентификации клиента.

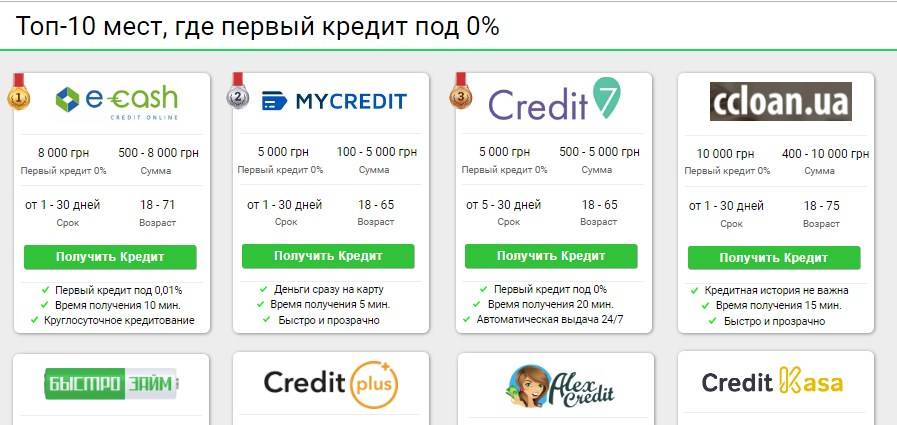

Беспроцентные займы: где взять лучший вариант

В этом разделе приведены примеры займов без процентов, которые можно взять на более привлекательных (чем среднерыночные) условиях, которые прежде всего касаются сумм и сроков кредитования.

еКапуста – банковская карта не нужна

еКапуста – один из наиболее популярных сервисов по микрокредитованию. За 8 лет успешной работы его услугами воспользовались более 4 млн клиентов из разных регионов России.

Плюсы еКапусты:

- наличие банковской карты – не обязательное условие для получения денег

- простая заявка – оформление займет не более 10 минут

- мгновенное одобрение и перевод денег

- выгодные условия (и еще более выгодные условия для лояльных клиентов)

Минусы:

- проверка заявок выполняется в автоматическом режиме и, если бездушный робот посчитает, что вы не сможете вовремя вернуть деньги, вам их не дадут

- в случае просрочки сервис передает информацию об этом в БКИ, что ухудшит вашу кредитную историю

Длительные беспроцентные займы в Ezaem

Эта МФО декларирует выдачу первого займа под 0%. При этом компания делает оговорку о том, что решение о «скидке» формируется в каждом конкретном случае на основании анализа данных, полученных от клиента.

Условия:

- сумма бесплатного займа – от 3 тыс до 15 тыс руб;

- можно взять на 5-30 и даже 35 дней.

Достоинства:

- возможно получение займа под 0% на длительный срок

- можно оформить займ онлайн

- доступно заявителям от 18 лет

К минусам можно отнести:

- требование иметь постоянный доход

- необходимость делать селфи с паспортом и банковской картой

Webbankir: простая регистрация

В этой МФО также можно взять первый займ под 0%:

- на сумму от 3 тыс до 30 тыс руб;

- на срок от 7 до 10 дней.

Преимущества микрозайма:

- возможна регистрация через сайт Госуслуг

- высокая скорость рассмотрения онлайн заявки

Минус – при отказе данные заявителя могут быть переданы в другие МФО.

MoneyMan: подойдет тем, кому за …

Параметры первого займа без процентов от компании МаниМэн:

- сумма от 1,5 тыс до 30 тыс руб;

- срок от 5 до 21 дней.

Достоинства микрозайма:

- максимальный срок бесплатного займа выше среднерыночного уровня

- быстрое онлайн оформление

- доступен заявителям до 70 лет

Вопросы и ответы

Какие кредитные карты считаются лучшими для снятия наличных бесплатно?

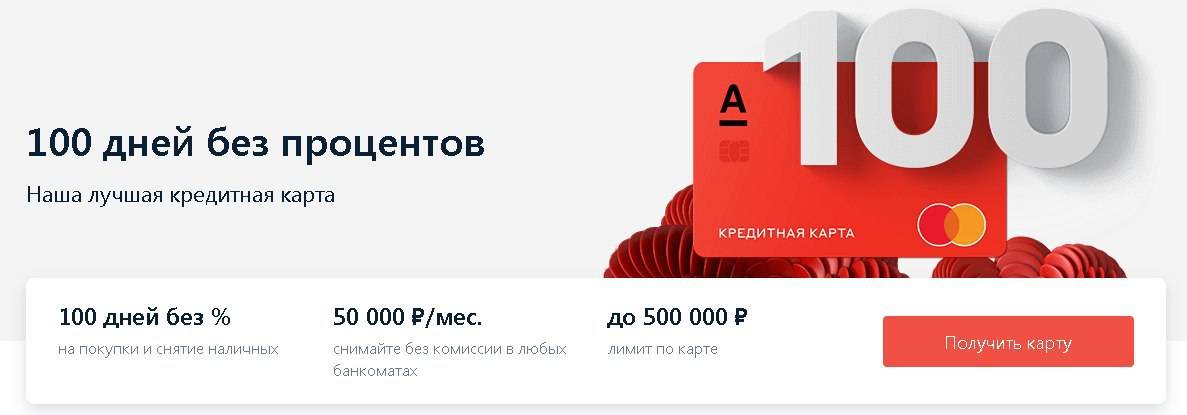

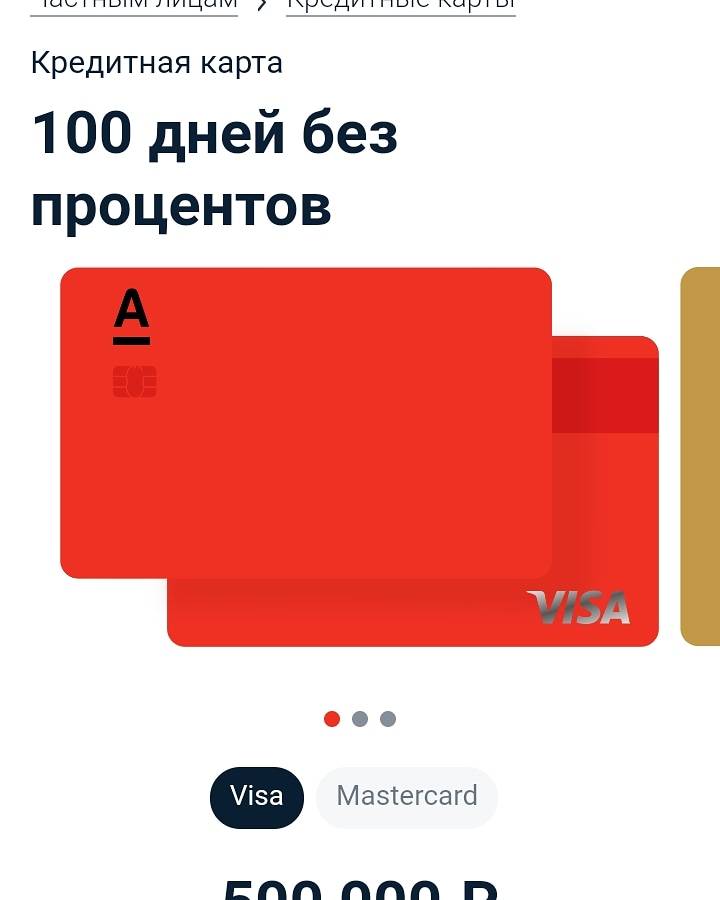

Альфа-Банк, карта “100 дней без %”. По условиям пользования клиент может снимать в месяц до 50000 рублей в любом банкомате без взимания платы. Если вас устраивает эта сумма, рассмотрите эту кредитку для оформления. Благодаря длительному льготному периоду ею можно пользоваться бесплатно до 100 дней. Выдается со справками и без них, доставляется курьером.

Восточный Банк, кредитная карта с беспроцентным снятием “Просто”. Уникальный продукт, по которому вообще отсутствуют стандартные платы: за обслуживание, обналичивание, выпуск. Банк просто берет в день по 30-50 рублей при наличии по счету минуса. Какие клиент хочет операции, такие и совершает. Карта выдается моментально.

Ренессанс. Операции обналичивания выполняются полностью бесплатно в любых банкоматах

Но обратите внимание, что за такие транзакции банк устанавливает повышенную ставку. Обслуживание может быть бесплатным, действует курьерская доставка, бонусная программа.

АТБ, Абсолютный 0

Кредитная карта с бесплатным снятием где угодно. Предложение похоже на карту Восточного Банка Просто. Здесь также нет никаких плат, просто при наличии минуса клиент оплачивает пользование линией в размере 50 рублей в день. Лимит небольшой — 50000.

Райффайзенбанк, Наличная карта. Название продукта говорит за себя. Ее можно обналичивать без комиссии в собственных банкоматах банка. При использовании чужих взимается небольшая плата — 0,5% от суммы, минимально 50 рублей.

Если вас интересует кредитная карта с льготным периодом на снятие наличных, рассмотрите продукты Альфа-Банка.

Нет, чаще всего банки ограничивают величину денежных средств, которые вы можете получить без оплаты дополнительной комиссии. Где-то это фиксированная сумма, как например, в Альфа-банке – 50000 рублей, а где-то величина снятия регулируется кредитным лимитом, например, можно получить до 50%.

Как не переплачивать за снятие наличных?

Не выходите за пределы льготного периода. Тщательно отслеживайте свои покупки и даты их совершения. Вы должны быть четко уверены в том, что вы успеете погасить задолженность в срок, который вам дал банк на беспроцентный возврат долга.

Какие требования предъявляют к заемщикам?

В каждом банке действует своя собственная тарифная политика, и по требованиям банки также различаются. Если учреждение государственное, то проверять потенциального заемщика будут досконально, а если компания частная и небольшая, то она будет более лояльна к своим клиентам.

Что требуется чаще всего:

- Возраст от 21-23 лет;

- Наличие российского гражданства и постоянной регистрации;

- Официальное трудоустройство;

- Трудовой стаж не менее полугода;

- Возможность подтвердить доход документально;

- Положительная кредитная история;

- Отсутствие других задолженностей.

Каждый из этих пунктов важный, но может незначительно варьироваться. Например, где-то работают с заемщиками уже с 18 лет, где-то разрешают подавать заявку уже при наличии трудовой деятельности от 4 месяцев. Все это очень вариабельно, и нужно смотреть именно на тарифы и условия, прописанные на сайте нужного вам банка.

Какая кредитная карта самая выгодная со снятием наличных?

Здесь нет единого ответа, потому как каждая кредитка может предложить вам бесплатное получение наличных, но с соблюдением определенных требований. Где-то это фиксированная сумма (не более 50000 рублей в месяц), где-то зафиксирован срок (3 месяца после оформления кредитки).

Вам нужно выбирать пластик под свои предпочтения. Чаще всего оформляют карточки от Альфа-банка, где на операции покупок и получения купюр действует льготный срок до 100 дней. Но там нет бонусов, и снять можно лишь 50 тысяч за месяц. Если вам нужно больше, то лучше выбрать Ситибанк.

Можно ли получить кредитку с плохой кредитной историей?

Да, можно, но только при условии того, что все ваши просроченные задолженности закрыты. Если у вас есть просрочки и действующие долги, то вам откажут. Нужно искать лояльные банки, государственные откажут сразу. Больше всего шансов при обращении в МТС Банк, Восточный или УБРиР.

Будьте готовы к тому, что даже если вам и одобрят заявку, то только под самые высокие тарифы и проценты. Также могут потребовать оформить личную страховку и принести дополнительные документы, подтверждающие вашу платежеспособность, хотя бы косвенно. Это необходимая мера, чтобы повысить шансы.

Список кредитных карт со снятием наличных: дополнительные рейтинги

Чуть выше мы подробно описали каждый кредитный продукт, который мог бы привлечь ваше внимание. Но предложений много, тарифы все разные, как сделать правильный выбор? В таких ситуациях полезно акцентировать свое внимание на какой-то одной характеристике, которая будет важна именно для вас

Примеры приведем ниже.

Выгодные кредитные карты для снятия наличных без справок

Если для вас актуально получение кредитки без подтверждения дохода, то нужно искать лояльного кредитора. Далеко не каждый банк согласится выдавать столь выгодную кредитку без подтверждения того, что перед ним – надежный клиент.

Куда можно обратиться:

Ситибанк;

Альфа-банк;

Восточный банк;

БыстроБанк;

МТС Банк;

УБРиР и т.д.

Куда обращаются заемщики чаще всего:

| Характеристики | 100 дней от Альфа-Банка | Хочу больше от УБРиР на сайте банка |

| Кредитный лимит | До 500.000 | До 700.000 рублей |

| Льготный период | До 100 дней | До 120 дней |

| Ставка по окончании грейс-периода | От 11,99% до 29,9% | От 12% до 27,8% |

| Всегда ли можно не приносить справки | Лимит до 200.000 рублей без справок | Лимит до 150.000 без справок |

Как видите, по первому варианту могут одобрить больше без документов с работы, но при этом меньше грейс-период. По второму варианту достаточно дорогое обслуживание – до 3000 в год, поэтому нужно сравнивать не только тарифы прямые, но и косвенные, которые обычно и составляют основную переплату.

Выгодные кредитки для снятия наличных с большим льготным периодом

Логично предположить, что если именно продолжительность льготного периода определяет, как долго вы сможете не переплачивать, то нужно искать карточки с максимально длинным грейс-периодом

Это действительно важно, но также читайте условия, там могут быть ограничения

Где самый длительный беспроцентный срок:

- МТС Банк – до 1100 дней;

- Ситибанк – до 180 дней,

- УБРиР – до 120,

- АТБ – также до 120,

- Банк Союз – до 115.

Давайте охарактеризуем двух наших лидеров:

| Параметры для сравнения | Zero от МТС Банка | Просто кредитная карта от Ситибанка |

| Продолжительность грейс-периода | До 1100 | До 180 |

| Сумма кредита, руб. | До 150.000 | До 300.000 |

| Процентная ставка, в год | 10% | От 10,9% до 32,9% |

| Стоимость обслуживания | От 0 до 10950р. | 0р. |

Здесь наглядно видно, что длительный грейс-период не всегда хорош. В МТС банке он намного больше, но при этом вы значительно переплатите на годовом обслуживании. А В Ситибанке вам хоть и предложат срок меньше, но ваши затраты будут значительно ниже.

Как подать заявку

Если какой-то вариант вам подходит, вы можете оформить кредитную карту с льготным периодом прямо сейчас. Для этого нажмите «Подать онлайн-заявку». На сайте банка нужно будет заполнить анкету, указав свои персональные данные:

- ФИО,

- номер контактного телефона,

- уровень ежемесячного дохода.

Также следует определить денежный лимит и грейс период по кредитной карте, выбрать адрес отделения, в котором будет оформлен пластик. Беспроцентные кредитные карты некоторых банков доставляют курьеры. Вместе с пластиком клиенту предоставляется один экземпляр договора на обслуживание.

Чтобы оформить кредитную карту с льготным периодом, дайте согласие на обработку персональных данных. Сотрудники выбранного банка проанализируют полученную информацию и примут решение о выпуске пластика.

«Тинькофф Платинум»

Про снятие наличных: на первый взгляд, главная кредитка «Тинькофф-Банка» не предполагает снятия наличных без комиссии. В тарифах черным по белому написано — за обналичку кредитного лимита будет комиссия 2,9% от суммы + фиксированный сбор в 290 руб. И «годовые», конечно, тоже начислят:

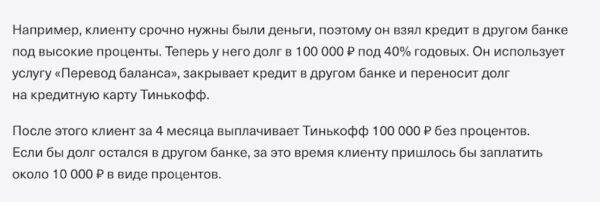

Но у «Тинькофф» есть интересная услуга «Перевод баланса» — один раз в год банк разрешает переводить кредитный лимит (но не более 300 000 руб.) с вашей карты на автокредит, кредит наличными или кредитку в другой организации.

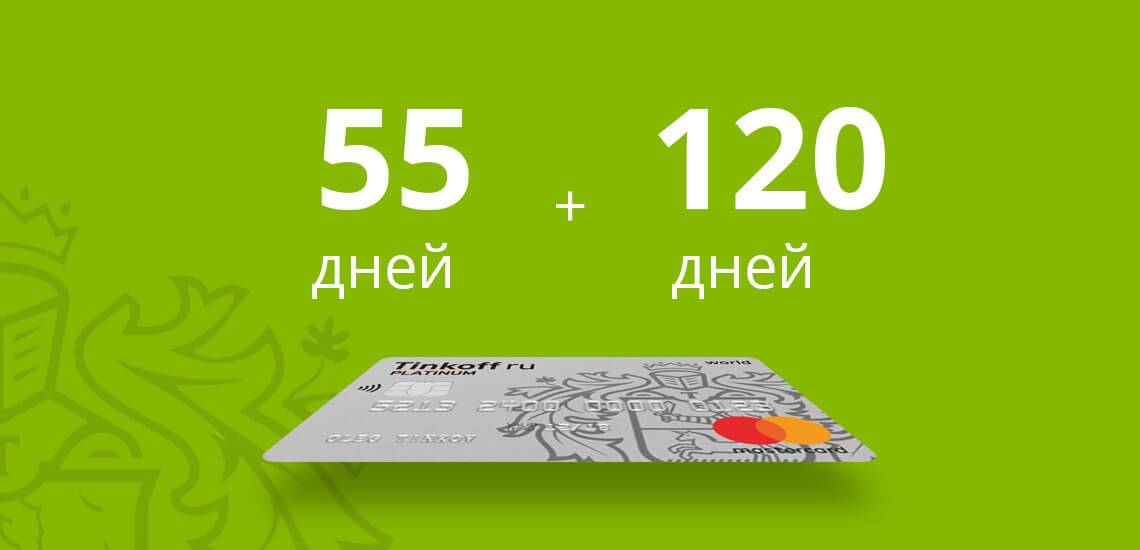

На то, чтобы отдать «Тинькофф-Банку» долг, дается рассрочка под 0% сроком на 120 дней. В первые 3 месяца вносится только минимальный платёж — сумма от 3 до 8% от задолженности, мин. 600 рублей.

Пример:

Важно: перевод баланса делает только сотрудник банка!

Так что, если у вас есть непогашенный кредит или кредитная карта в другом банке, или кредитка с беспроцентным снятием наличных вроде «100 дней без %» — это интересный вариант.

Про льготный период: на возврат денег за покупки дается до 55 дней.

Что ещё?

- Обслуживание здесь платное, но дорогим его назвать сложно — 590 рублей в год. Причем плата не взимается, если «пластик» просто лежит на полке и не используется;

- Ещё можно отметить кэшбэк-программу — от 3 до 30% по спецпредложениям «Тинькофф-Банка» и 1% на все остальные покупки. Конечно, серьезную экономию она принесет только при покупках у партнеров банка.

Условия и тарифы

Лимит по кредитным картам колеблется от 10 000 до 700 000 рублей, но клиентам в возрасте 18 лет стоит рассчитывать на сумму до 50 000 рублей. При активном использовании карты и своевременном погашении долга лимит может быть существенно повышен.

Большинство кредиток для 18-летних имеют льготный период, во время которого проценты на покупки не начисляются. Его продолжительность зависит от программы и варьируется от 52 до 110 дней. Эта привилегия не распространяется на снятие наличных. Ставка на покупки стартует с 11% и доходит до 29,9%. На снятие наличных она достигает 49%, при этом за каждую операцию может взиматься комиссия

Если вернуть долг до окончания льготного периода, проценты на покупки начисляться не будут, а сам период возобновиться на срок, указанный в кредитном договоре.

Важное преимущество кредиток – кэшбэк. Правила расчета зависят от типа карты

Молодежь чаще выбирает варианты с безусловным возвратом 1% от всех покупок и повышенным кэшбэком на определенные категории: музыку, кафе, услуги такси, покупку подарков и цветов. Среди дополнительных плюсов – возврат до 30% за покупки у компаний-партнеров. Некоторые программы подразумевают бесплатную страховку, подарки новым клиентам и другие приятные бонусы.

Кредитные карты: что нужно знать

Пластиковые карты вошли в нашу жизнь давно, прочно завоевав свое место под солнцем. Они дали заемщикам прекрасную альтернативу потребительскому кредитованию, ведь карточка намного практичнее и удобнее. Она занимает мало места, ею можно пользоваться в любое удобное время, и погашать не фиксированными платежами, и посильными вам.

Если вы ранее еще не сталкивались с подобным банковским продуктом, то нужно разузнать о нем подробнее. Он имеет много схожего с обычными кредитами наличными, в частности:

- Обладает лимитом – суммой, которой вы можете пользоваться.

- Имеет срок действия – в течение него желательно погасить долг. Но если не успели – ничего страшного, кредитку можно продлить.

- Имеет процентную ставку – то есть сколько вы будете платить банку за пользование кредитным лимитом.

По сути, на этом схожие характеристики заканчиваются. Ведь в ваших руках будет находиться пластик с возобновляемой кредитной линией, чего нет у обычных кредитов. Когда вы погасите задолженность, лимит восстановится, и вы сможете вновь использовать средства банка.

Кроме того, здесь есть интересный параметр, который называется беспроцентный срок. Его еще называют льготный или грейс-период. Что это такое, и как он работает, мы рассказываем далее.