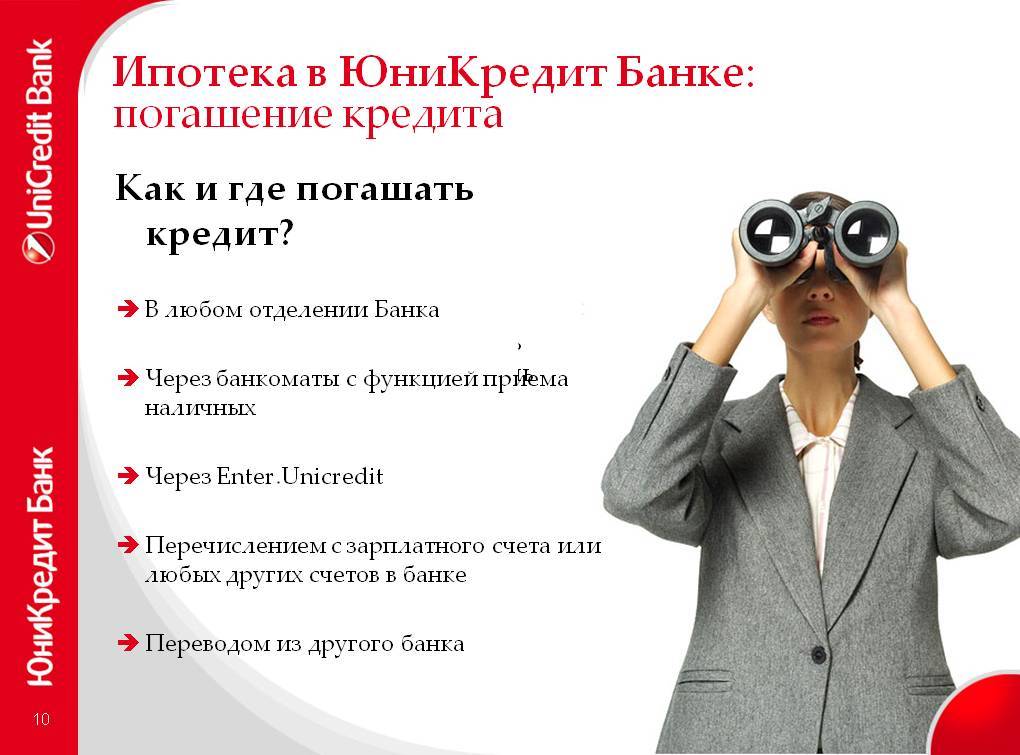

Способы погашения

Многие заемщики задаются вопросом, как произвести оплату очередного платежа. Сделать это можно тремя способами: в отделении, при помощи банкомата или онлайн.

Первый вариант удобен, так как деньги сразу же попадают напрямую в банк, не нужно ждать, пока они поступят на счет. Но далеко не всегда вовремя удается найти отделение банка. Способ оплаты через банкомат в этом плане удобнее. Потребуется только номер договора.

Однако и тут есть свои сложности, банкоматы тоже можно найти не везде. Особенно, если заемщик находится в другом городе. Поэтому наиболее удобным является способ пополнения онлайн. Сделать это можно при помощи онлайн-кабинета или мобильного приложения. Средства с карты данного банка спишутся без комиссии, с карт других – с комиссией.

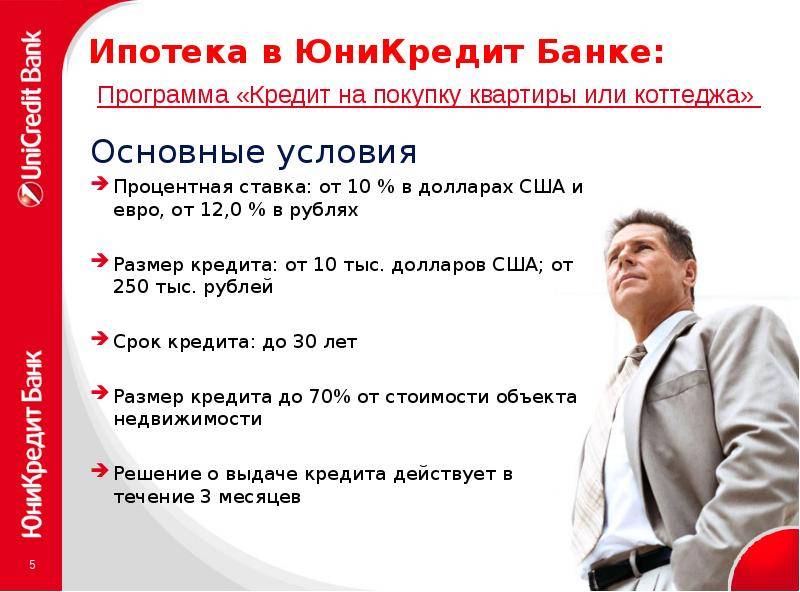

Ипотека в ЮниКредит Банке

В настоящее время оформить кредит под залог недвижимости, независимо от кредитора, можно только в соответствии с Федеральным Законом (ФЗ) «Об ипотеке».

Кроме того, банки выдают средства руководствуясь Гражданским Кодексом (ГК) РФ при заключении договоров и другими нормативными документами.

Валютная

В 2020 году валютное кредитование ЮниКредит Банк не предлагает. Все займы оформляются в национальной валюте независимо от того, юридическим или физическим лицом является заемщик.

Рефинансирование

Программа перекредитования направлена на:

- сокращение ставки;

- изменение валюты;

- изменение срока кредитования.

Рефинансирование предоставляется на все виды жилой недвижимости, а сумма может увеличиться, если объект требует ремонта и других улучшений.

Условия:

- Заем выдается сроком на 30 лет при целевом использовании средств и на 15 лет без определения договором цели.

- Размер кредита не может превышать 70% для квартир и 50% для частных домовладений.

При рефинансировании клиенту предлагается воспользоваться как фиксированным, так и комбинированным типами процентных ставок.

С господдержкой

К займам с государственной поддержкой банк относит кредитование объектов, в которых квартиры приобретаются на условиях долевого участия, а сооружения аккредитованы банком.

Сумма кредита для Московской области, Москвы и Санкт Петербурга составляет максимально 8 миллионов рублей. Для других регионов банк готов предоставить финансирование объектов, стоимость которых не превышает 3 миллионов.

Таунхаусы (коттеджи) кредитуются при первом взносе от 30%, а квартиры от 20.

Для получения ипотеки не требуется гражданство РФ, объект может располагаться в любом месте России. Все кредиты выдаются по фиксированной процентной ставке.

Без первоначального взноса

Гражданам и лицам без гражданства предоставлена возможность заменить первоначальный взнос на залог имеющейся недвижимости.

Остальные условия не меняются, и ипотека предоставляется без изменения требований.

С материнским капиталом

Отдельной программы кредитования жилья с использованием материнского капитала в организации не существует.

Но лица, имеющие сертификат, могут его применить:

- для оплаты как первоначального взноса;

- для погашения текущей задолженности.

Условия платежа согласовываются с Пенсионным Фондом.

Со стороны банка не будет препятствий для привлечения источника средств предоставленного государством в качестве поддержки материнства.

Условия ипотеки в ЮниКредит Банке

В ЮниКредит Банке можно оформить ипотеку на строящееся жилье, на жилплощадь в новостройках и разнообразные вторичные жилые помещения.

Параметры займа

Банк предлагает оптимальные условия ипотеки:

- Размер ипотеки – до 30 миллионов рублей (максимальная сумма доступна для ипотеки в Москве и Санкт-Петербурге);

- Клиент может рассчитывать на неподвижную ставку на весь период погашения;

- Срок выплаты до 30 лет;

- Первый взнос от 15% стоимости объекта;

- Возможность досрочной выплаты кредита без штрафа и комиссии.

- Возможна прописка заемщика в любом регионе.

Условия меняются в зависимости от выбора конкретной программы долгосрочного кредитования на жилье и региона получения.

Для получения ипотеки в ЮниКредит Банке клиент должен:

- Официально работать не менее 2 лет, из которых стаж на одном месте оформления не менее года, а на действующем месте трудоустройства – больше одного квартала (90 дней);

- Потребуется подтверждение получаемых средств.

- Надо иметь хорошую кредитную историю, чтобы рассчитывать на одобрение.

- Для получения большей суммы займа можно оформлять ипотеку совместно с поручителями, от которых потребуется такой же пакет документов.

- Клиент может быть трудоустроен и проживать в любом регионе России, для некоторых видов кредита не обязательно иметь гражданство РФ. Оформить ипотеку можно в любом городе, где есть UniCredit.

Вы можете предварительно рассчитать важные значения – процентную ставку, ежемесячный платеж с помощью кредитного калькулятора.

По условия банка, договоры со сторонними компаниями, с которыми не сотрудничает банковская организация, не признаются. Следовательно, у заемщика отсутствует страховка, и он получает надбавки в указанном размере к ставкам по ипотеке.

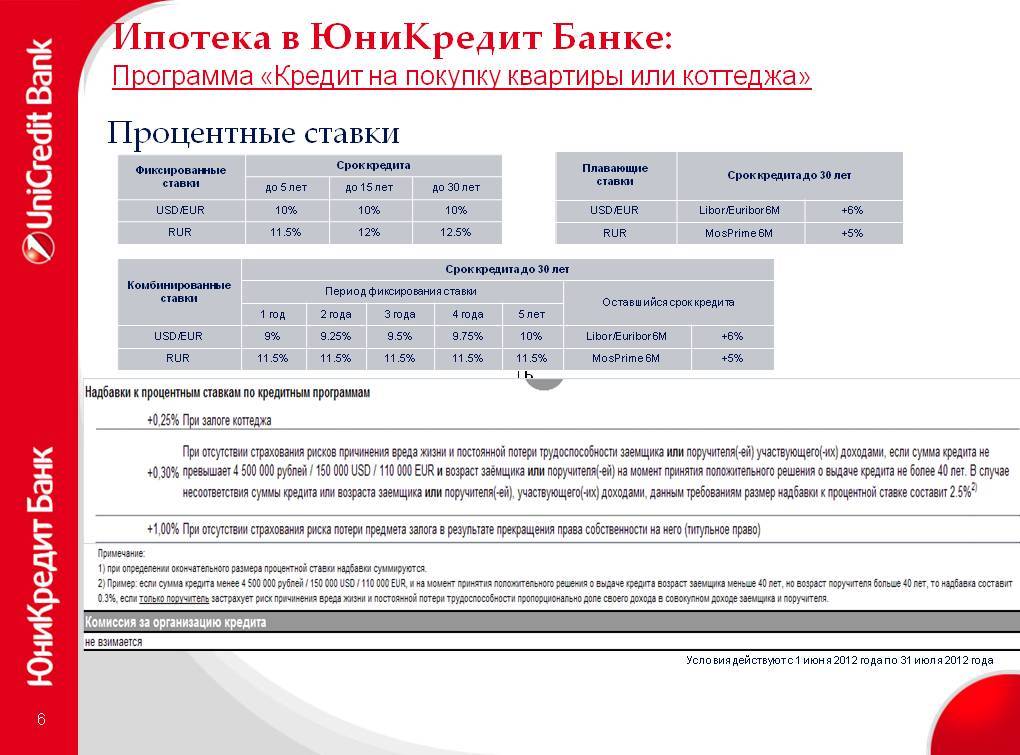

Процентные ставки

Ипотека зовёт – кредит для покупки вторичной недвижимости. Процентная ставка зависит от размера первоначального взноса: от 15 до 40% = 10,9%, более 40% = 10,2%.

Вы можете подать заявку на квартиру в ЮниКредит Банке вторичного рынка или из новостройки (за исключением апартаментов). Минимальный размер первоначального взноса 20% от цены объекта и 15% для зарплатных клиентов банка, при этом процентная ставка составит 12,15%. При первом платеже в размере 40% и более от стоимости недвижимости процент переплаты – 11,45. Зарплатным клиентам банка предоставляется скидка на ставку в размере 0,5%.

Кредит на коттедж в ЮниКредит Банке выдается на покупку собственного жилого дома, коттеджа, таунхауса на вторичном рынке недвижимости. При получении такого вида ипотеки привлечение риэлтора не обязательно. Заем выдается на сумму 50 и менее процентов стоимости объекта под 13% годовых. Скидки на данную ипотеку не распространяются.

Обратите внимание, банк не взимает комиссий за оформление ипотечного кредита или досрочное погашение

Новостройка – программа, посредством которой можно приобрести новую или строящуюся квартиру, апартаменты в многоквартирном доме или коттедж.

- При покупке новой квартиры первый взнос составит от 20%, рассчитывать можно на процентную ставку 11,5%.

- Для приобретения нового коттеджа взнос при оформлении должен быть от 50% стоимости объекта, кредит выдается под 12,75% годовых.

Целевая ипотека оформляется по заявкам на строительство жилого или садового дома по собственному проекту, приобретение нового готового жилья или на улучшение жилищных условий. Требуется подтверждение расхода кредитных средств. При передаче в залог банка квартиры, процентная ставка 13%, коттеджа – 15%. Клиенты банка могут получить скидку 0,5%, за исключением целевого займа для коттеджа.

Скидки к процентной ставке можно получить при крупных суммах кредита:

- 3,5 – 5 млн.руб. = 0,25%;

- 5 – 10 млн.руб. = 0,5%;

- больше 10 млн.руб. = 0,75%.

Надбавку к ставке по ипотеке можно получить за отсутствие страхования жизни и трудоспособности физического лица + 2,5%, за отсутствие страхования объекта залога +1%.

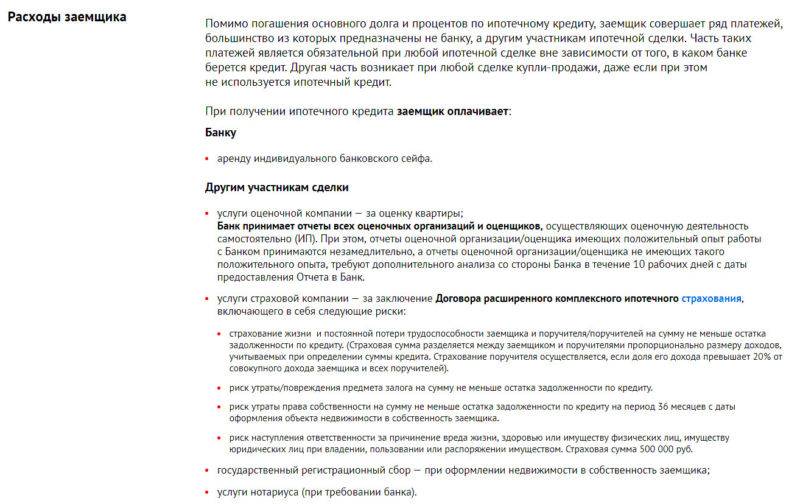

Внимательно изучите перечень дополнительных расходов заемщика в ЮниКредит Банке

Внимательно изучите перечень дополнительных расходов заемщика в ЮниКредит Банке

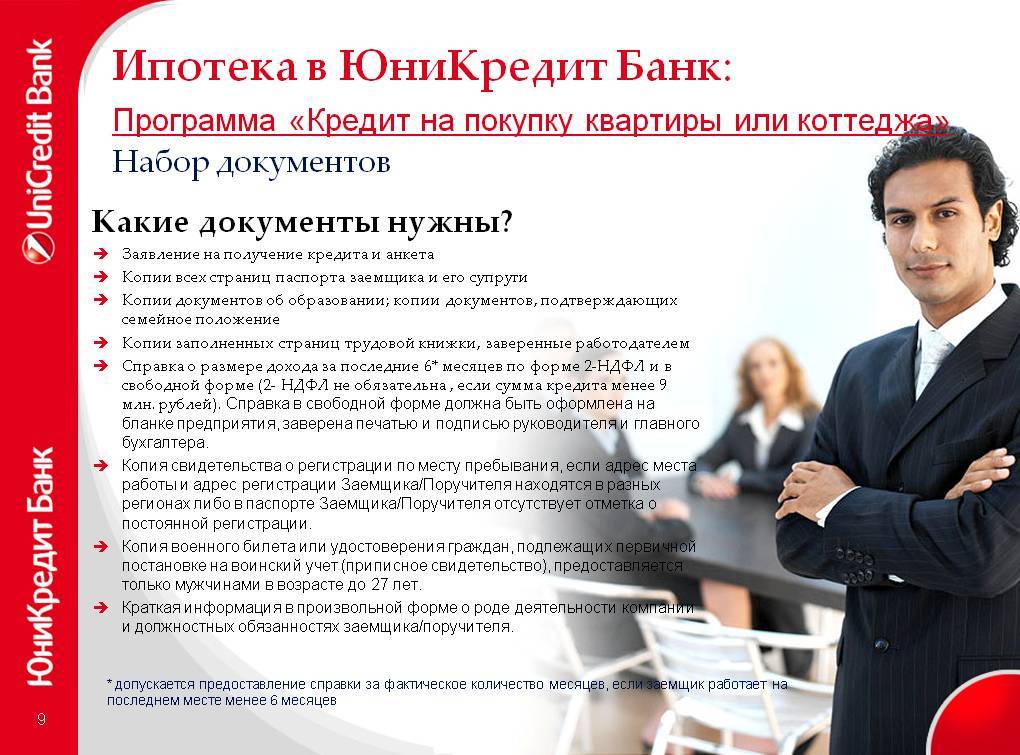

Документы заемщика

По условиям банка, список необходимых документов для оформления ипотеки для наемных работников, индивидуальных предпринимателей, владельцев крупного и малого бизнеса, для иностранных граждан, военных, сотрудников правоохранительных органов, пенсионеров отличается. Уточнить перечень документов можно в отделении банка, или на официальном сайте Банка ЮниКредит в разделе документов для оформления ипотеки по каждой конкретной программе.

Однозначно потребуются: документ удостоверяющий личность, справка о регистрации, справка о доходах, документ удостоверяющие личность юридического лица, которое осуществляет продажу и подтверждающие документы право его владения недвижимостью.

Ипотечный калькулятор банка ЮниКредит

Калькулятор ипотеки ЮниКредит Банка находится на официальном сайте. Встроенный инструмент позволяет осуществить предварительные расчеты и узнать примерный размер ежемесячной выплаты по кредиту. Клиенту необходимо заполнить следующие поля:

- ежемесячный доход;

- тип приобретаемого жилья;

- возраст клиента;

- пол заявителя;

- предполагаемый срок кредитования;

- цена на квартиру или коттедж;

- место проживания.

При оформлении ипотеки в ЮниКредит Банке калькулятор позволяет подобрать наиболее выгодную программу кредитования. При реструктуризации займа, полученного в другой организации, необходимо указать дополнительные сведения. Рефинансируемая сумма, указанная на сайте, в действительности может незначительно отличаться после одобрения кредита. Колебание валютных курсов не оказывает влияния на величину ежемесячного платежа.

Процентные ставки

Указанные выше процентные ставки являются минимальными для каждой названной программы. Их итоговое значение зависит от массы факторов, которые требуется учитывать.

Среди важнейших из них:

- размер первоначального взноса;

- выбор типа приобретённого объекта недвижимости;

- страхование жизни, здоровья и рисков;

- от суммы кредитования (если она ниже 5 миллионов в Москве, 3,5 в Санкт-Петербурге и 2 в остальных субъектах страны, ставка повышается на 0,25%);

- иные основания.

Необходимо застраховать:

- риски потери жизни, здоровья и трудоспособности;

- риск потери права собственности на недвижимость или залог;

- гражданскую ответственность.

Список допустимых страховых компаний, с которыми можно заключать договор, представлен на сайте.

Особенности использования маткапитала

Начиная с 1 сентября 2011 года в банке ЮниКредит Банк появилась возможность использовать материнский капитал при оформлении ипотеки на покупку недвижимости. При этом материнский капитал используется как собственные средства.

То позволяет увеличить сумму кредита на размер капитала, если будет соблюдено условие банка о направлении средств семейного капитала на погашение кредита сразу после того, как право собственности на объект залога будет зарегистрировано.

Две программы, разработанные банком, позволяют привлечь средства капитала для покупки жилья — «Кредит на покупку квартиры» и «Кредит на покупку коттеджа».

Покупка квартиры

УСЛОВИЯ:

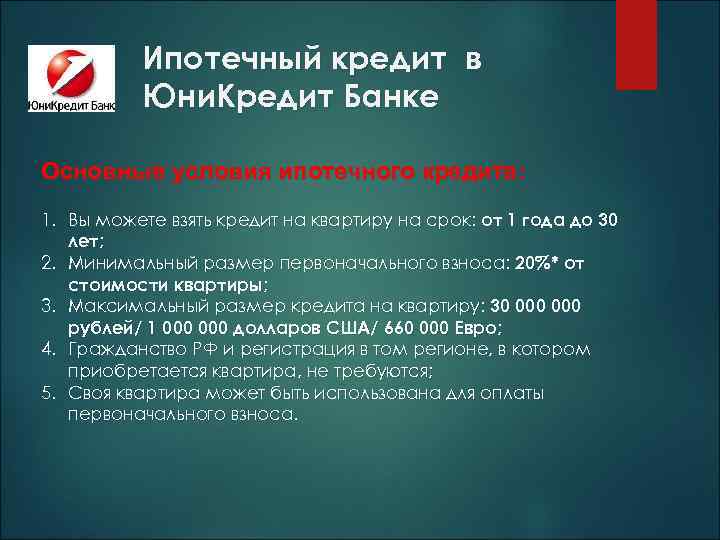

- Срок кредитования – от 1 года до 30 лет.

- Минимальный размер первоначального взноса – 20% от общей стоимости квартиры (если кредит оформляется в рублях).

- Максимальный размер займа – 30000000 руб., 1000000 долл., 660000 евро.

- Возможность выбрать между фиксированной, плавающей и комбинированной процентной ставкой.

- Процентные ставки варьируются от 9,5% до 13% (в зависимости от валюты кредита, размера первоначального взноса, срока кредитования, типа процентной ставки).

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Преимуществом можно назвать то, что не требуется наличие регистрации в регионе приобретения квартиры. Кроме того, отсутствует комиссия за досрочное погашение и за оформление кредита.

ДОКУМЕНТЫ

- Копии всех страниц паспорта заемщика, его супруга (-и).

- Копия свидетельства о регистрации по месту пребывания.

- Документы, подтверждающие семейное положение.

- Документы об образовании.

- Копия военного билета или приписное свидетельство (для мужчин).

- Справка о доходах за последние полгода.

- Документы, подтверждающие трудоустроенность и доходы.

- Копия сертификата на материнский капитал.

- Документы на приобретаемую квартиру.

ПРИМЕР

К примеру, если взять у банка 2000000 на покупку квартиры, чтобы потом погасить его частично капиталом, на 10 лет по процентной ставке 11%, то ежемесячный доход должен составлять не менее 62000 рублей, ежемесячный платеж составит 27500 рублей.

Покупка коттеджа

УСЛОВИЯ

- Срок кредитования – от 1 года до 30 лет.

- Кредит можно получить под залог объекта недвижимости, который приобретается, а также земельного участка, прилегающего к дому.

- Минимальный размер первоначального взноса – 30% от общей стоимости квартиры.

- Максимальный размер займа – 30000000 руб., 1000000 долл., 660000 евро.

- Возможность выбрать между фиксированной и комбинированной процентной ставкой.

- Процентные ставки варьируются от 9,75% до 13,25% (в зависимости от валюты кредита, размера первоначального взноса, срока кредитования, типа процентной ставки).

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Преимуществом данного направления можно назвать то, что не требуется наличие регистрации в регионе приобретения квартиры. Кроме того, отсутствует комиссия за досрочное погашение и за оформление кредита.

ДОКУМЕНТЫ

- Копии всех страниц паспорта заемщика, его супруга (-и).

- Копия свидетельства о регистрации по месту пребывания.

- Документы, подтверждающие семейное положение.

- Документы об образовании.

- Копия военного билета или приписное свидетельство (для мужчин).

- Справка о доходах за последние полгода.

- Документы, подтверждающие трудоустроенность и доходы.

- Копия сертификата на материнский капитал.

- Документы по приобретаемому объекты недвижимости и земельному участку.

К примеру, если взять у банка 3000000 на покупку коттеджа, чтобы потом погасить его частично капиталом, на 15 лет по процентной ставке 12,5%, то ежемесячный доход должен составлять не менее 75000 рублей, ежемесячный платеж составит 34500 рублей.

Немного о Юникредит банке

Юникредит банк существует с 1989 года, но под нынешним названием только с 2007 года. До этого времени кредитное учреждение существовало под брендом Международного Московского банка. Голосующие акции в количестве 100% принадлежат австрийскому подразделению, входящему в состав Юникредит.

Юникредит банк существует с 1989 года, но под нынешним названием только с 2007 года. До этого времени кредитное учреждение существовало под брендом Международного Московского банка. Голосующие акции в количестве 100% принадлежат австрийскому подразделению, входящему в состав Юникредит.

Юникредит банк имеет отделения во многих регионах, что является его безусловным преимуществом. Обслуживает клиентов банк не только в столицах регионов, но и во многих крупных городах, не являющихся областными или краевыми центрами.

Теоретически банк может выдать клиенту ипотеку даже под тот залог недвижимости, который расположен в населенном пункте, не обслуживаемом кредитным учреждением. Но этот вопрос решается только с согласия менеджеров банка.

Юникредит банк выделяет следующие преимущества своего кредитования, указанные для потенциальных клиентов на официальном сайте:

- Фиксирование процентной ставки на весь период кредитования;

- Широкий выбор ипотечных программ;

- Возможность досрочного погашения займа.

В Юникредит банке можно получить до 30 миллионов рублей сроком на 30 лет.

Действующие программы в 2022 году

В 2022 году кредитор анонсировал сразу шесть основных программ по жил. кредитованию. Условия ипотеки в ЮниКредит банке определяются с учетом сразу нескольких параметров:

- кто выступает соискателем (доходы физического лица, социальный статус, участие в зарплатном проекте, под материнский капитал);

- выбор одной из действующих проектов.

Внимание! Эти моменты влияют сразу на несколько параметров, начиная от суммы займа и заканчивая процентной ставкой по кредиту. Далее рассмотрим каждую из действующих программ подробнее, чтобы выделить наиболее значимые характеристики и параметры таких предложений

Далее рассмотрим каждую из действующих программ подробнее, чтобы выделить наиболее значимые характеристики и параметры таких предложений.

Условия кредитования ↑

Все кредитные компании, находящиеся на отечественном финансовом рынке, предлагают населению Российской Федерации идентичные ипотечные программы, но условия по ним могут иметь некоторые отличия. «ЮниКредит банк» проявляет лояльность к своим клиентам, поэтому по данному займу устанавливает приемлемые условия и минимальную процентную ставку равную 11 %.

Данный банк устанавливает по ипотеке определённые ограничения, которые не коснутся благонадёжных заёмщиков:

- ипотека оформляется сроком до 30 лет;

- по данному займу устанавливается фиксированная процентная ставка;

- платежи по ипотеке могут быть дифференцированными либо аннуитетными.

Первоначальный взнос

Заёмщикам «ЮниКредит банка» разрешается вносить различную сумму первоначального взноса, благодаря которому процентная ставка по ипотечной программе может изменяться. Величина первичного взноса исчисляется в процентном соотношении от общей суммы займа:

- 40 %;

- от 20 до 40 %;

- от 30 % и выше (только в американских долларах и евро).

Валюта кредита

Ипотечная программа в «ЮниКредит банке» может выдаваться в следующей валюте:

- российских рублях;

- американских долларах;

- евро.

Страхование

Как и в любом российском кредитном учреждении «ЮниКредит банком» проводится страхование залогового обеспечения по ипотечной кредитной программе.

Каждый заёмщик должен будет заплатить всего лишь 0,3 % от общей суммы залога. В обязательном порядке проводится:

- страхование жизни заёмщика;

- страхование трудоспособности;

- страхование титула собственника.

Особенности ипотеки в ЮниКредит Банке

ЮниКредит Банк является одним из самых крупных в России на данный момент. У многих людей он ассоциируется с банком для бизнеса. В действительности так и есть: компания больше ориентируется на работу с юридическими лицами – с бизнесом самых разных размеров.

Несмотря на это, в последние годы организация активно занялась развитием ипотечных продуктов для физических лиц. Благодаря этому уже сегодня ипотека ЮниКредит Банка является одной из самых выгодных в России.

Из основных особенностей ипотечного кредитования можно выделить:

- Развитый интернет-банкинг, который быстро работает с любых устройств. Все клиенты отзываются о нем положительно, так как он имеет современный интуитивно понятный интерфейс. Это позволяет пользователям быстро ориентироваться в структуре всех кредитных предложений и прочих банковских услуг.

- Развитая работа в онлайн-режиме. Сайт банка позволяет подключать многие услуги, получать займы, включая ипотеку, в режиме онлайн. Не посещая отделение банка, можно получить деньги на свою пластиковую карту на неотложные потребности.

- Большое количество кредитных предложений. Разнообразие позволяет подбирать клиентам оптимальные для своих условий продукты. Разработаны варианты как без залогового обеспечения и поручителей, так и с ними. Во втором случае можно рассчитывать на существенное снижение процентной ставки.

- Служба техподдержки работает круглосуточно. Если у клиента возникает вопрос или проблема с кредитованием или какой-либо услугой, он может получить ответ даже глубокой ночью. Связаться с сотрудником техподдержки можно как по телефону горячей линии, так и через контактную форму на официальном сайте.

- Высокая степень защиты средств, хранимых на счёте. Можно установить авторизацию в личном кабинете по одноразовому паролю, который будет приходить на номер телефона, указанный при регистрации. Это существенно снижает вероятность кражи личных средств с банковского счета.

За счет многочисленных особенностей и преимуществ получение ипотечного кредита ЮниКредит Банка является отличным решением. Можно всегда рассчитывать на получение выгодных условий, быстрого обслуживания и высокой степени безопасности.

Процентная ставка на ипотеку в ЮниКредит банке ↑

«ЮниКредит банком» устанавливаются очень гибкие процентные ставки по ипотечным программам.

Они рассчитываются только при условии полного страхования заёмщика, оформляющего недвижимость в ипотеку:

- залогового имущества от возможного разрушения;

- жизни заёмщика;

- трудоспособности;

- титула собственника.

При первоначальном взносе заёмщика в сумме 40 % сумма процентной ставки фиксируется следующим образом:

- первые 7 лет – 12,50 %;

- последующие 10 лет – 13,0 %;

- последующие 15 лет – 13,0 %.

При первоначальном взносе заёмщика в сумме от 20 до 40 % сумма процентной ставки фиксируется следующим образом:

- первые 7 лет – 13,00 %;

- последующие 10 лет – 13,0 %;

- последующие 15 лет – 13,0 %.

При первоначальном взносе заёмщика (в американских долларах либо евро) в сумме от 30 % и более, сумма процентной ставки фиксируется следующим образом:

- первые 7 лет – 9,50 %;

- последующие 10 лет – 9,75 %;

- последующие 15 лет – 10,0 %.

Какое жилье можно купить в ипотеку

Многие интересуются, какую недвижимость можно приобрести в ипотеку. На рынке недвижимости представлены следующие типы:

- квартиры в новостройке (первичное жилье);

- жилые дома, коттеджи или таунхаусы;

- вторичное жилье.

Чтобы рассчитать примерный ежемесячный платеж за выбранное жилье, можно воспользоваться калькулятором ЮниКредит Банка, который легко найти на официальном сайте.

Квартира на вторичном рынке

Под вторичной недвижимостью понимают жилье, за которым уже закреплено право собственности. В зависимости от типа выделяют муниципальное и частное право собственности. В первом случае люди, проживая по договору соцнайма (без приватизации жилых метров), после оформления договора могут продать квартиру.

Недвижимость этого типа имеет ряд преимуществ. У клиента есть возможность сразу же въехать в жилье, поэтому нет необходимости выплачивать одновременно арендную плату за съемную квартиру и ипотечные взносы. Квартиры в новостройках часто сдаются с черновой отделкой, а при приобретении вторичного жилья нет необходимости тратиться на ремонт. После приобретения квартиры на вторичном рынке клиент получает возможность прописаться. Одним из решающих факторов выступает развитая инфраструктура.

Какому банку Вы доверяете больше всего?

Сбербанк 48.28%

ВТБ 16.11%

Газпромбанк 8.49%

Альфа-Банк 6.07%

Россельхозбанк 7.95%

Банк «ФК Открытие» 4.4%

Московский кредитный банк 2.69%

Банк «Траст» 2.36%

ЮниКредит Банк 1.45%

Райффайзенбанк 2.2%

Проголосовало: 1862

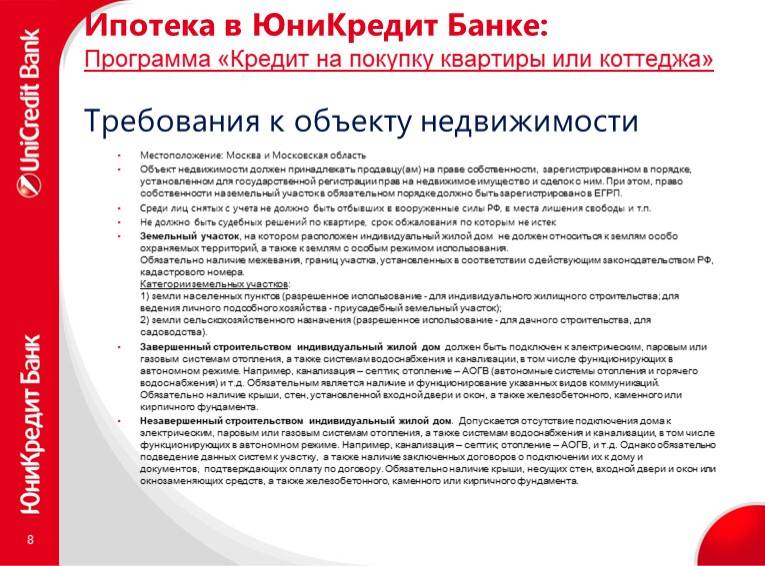

Не каждая вторичная квартира соответствует требованиям банка. Недобросовестные владельцы скрывают обременения (залог, штрафы, долги) и права собственности на третьих лиц. Дополнительные проверки банк вынужден проводить за свой счет.

Коттедж или таунхаус

Коттедж – отдельно стоящий одно- или двухэтажный дом с деревянными, кирпичными или сибитовыми стенами. Выдача кредита осуществляется под залог недвижимого имущества или при наличии первого взноса (более 50%). Важную роль при покупке играет тип земельного участка (по месту расположения):

- участок в населенном пункте;

- сельскохозяйственные угодья.

Цели использования земельного участка:

- ведение личного подсобного хозяйства;

- строительство садового дома или дачи;

- строительство жилого дома.

Условия ипотечного кредитования могут меняться в зависимости от вышеописанных факторов. При приобретении земельного участка покупатель должен изучить свидетельство на права собственности: в этом документе указаны тип эксплуатации и категория почвы. Условия приобретения участка ИЖС более выгодны в сравнении с ЛПХ. Процентные ставки фиксированы.

Жилье в новостройке

На приобретении первичного жилья можно сэкономить. Квартиры на этапе строительства можно приобрести по сниженным ценам. Перед тем как рассчитать ипотеку в ЮниКредит Банке, необходимо сопоставить все риски покупки такой недвижимости. Клиент до момента сдачи квартиры (при отсутствии собственного жилья) будет вынужден платить арендную плату и ипотечные взносы. Социальных программ, сопровождающих займ, в этом случае не предусмотрено.

Можно ли построить дом в ипотеку

Построить собственный дом можно благодаря целевому кредиту. ЮниКредит Банк, заявку на ипотеку в котором можно подать на сайте, предлагает займ на выгодных для клиента условиях. Перед обращением в банк необходимо составить смету и примерно рассчитать затраты на покупку нужных материалов. Клиентам придется самостоятельно оплачивать консультации специалистов.

Займ выдают в рублях, поэтому процентная ставка останется неизменной. После подачи заявки банковские служащие инициируют оценку земельного участка, на котором будет располагаться строение.

Ипотечные программы

ЮниКредит банк предлагает 4 основных ипотечных программы.

- Ипотека с господдержкой под 6% годовых;

- Ипотека с господдержкой 2020;

- Ипотека на жилье на первичном рынке;

- Ипотека на вторичное жилье.

Также есть 2 программы рефинансирования: на приобретение первичного и вторичного жилья. Предложение с господдержкой под 6% годовых актуально для молодых семей, в которых родился 2 или последующий ребенок. Кредит выдается на срок от 1 года до 30 лет. Максимальный его размер 12 000 000 рублей, а минимальный – 1 000 000 рублей. Первоначальный взнос должен составить 20%.

Следующая программа позволяет приобрести квартиру у застройщика или у юридического лица на стадии застройки, что позволит приобрести объект на более выгодных условиях. Сумма и максимальный срок кредитования аналогичны предыдущему предложению, первоначальный взнос также должен равняться 20%, процентная ставка составит 6,5%.

Условия программ на приобретение жилья на вторичном и первичном рынке имеют аналогичные условия касательно срока и максимально суммы кредитования, а также размера первоначального взноса.

Кредитная ставка может несколько отличаться в зависимости от индивидуальных факторов заемщика. Чем больше документов, подтверждающих надежность, предоставит заемщик, тем выгоднее будут условия.

Порядок оформления ипотечного соглашения

Получить ипотеку в банке можно, отправив заявку двумя способами: через сайт или в местном отделении. Список адресов всех офисов расположен в соответствующей рубрике на официальном сайте, нужно выбрать ближайший к вам и лично явиться в компанию.

Последовательность дальнейших действий кандидата будет следующей:

Оформление заявления и анкеты в офисе банка

Важно указывать достоверную информацию, не допуская ошибок и исправлений.

Предъявление комплекта документов. Все деловые бумаги должны быть актуальными и подлинными, предоставление поддельных документов недопустимо.

Выбор объекта недвижимости

Квартира или дом должны входить в перечень кредитуемых, а в банк нужно будет отнести копии актов на покупку жилого помещения.

Оценка недвижимого имущества, если оно приобретается по контракту уступки прав требований.

Сотрудничество со страховой организацией. По желанию заявителя оформляется страховка жизни и здоровья, страхование залогового имущества от рисков потери или порчи обязательно, в соответствии со ст. 31 Федерального закона № 102-ФЗ (если другое не указано в соглашении).

Заключение ипотечного договора. Если дебитор состоит в браке, то регистрируется еще договор поручительства.

Получение денежных средств.

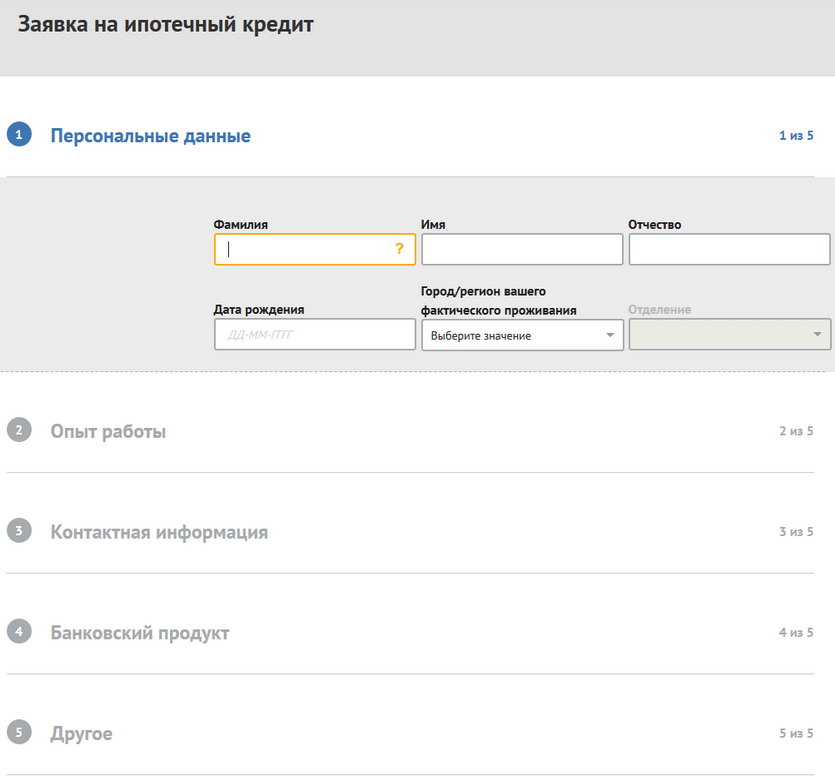

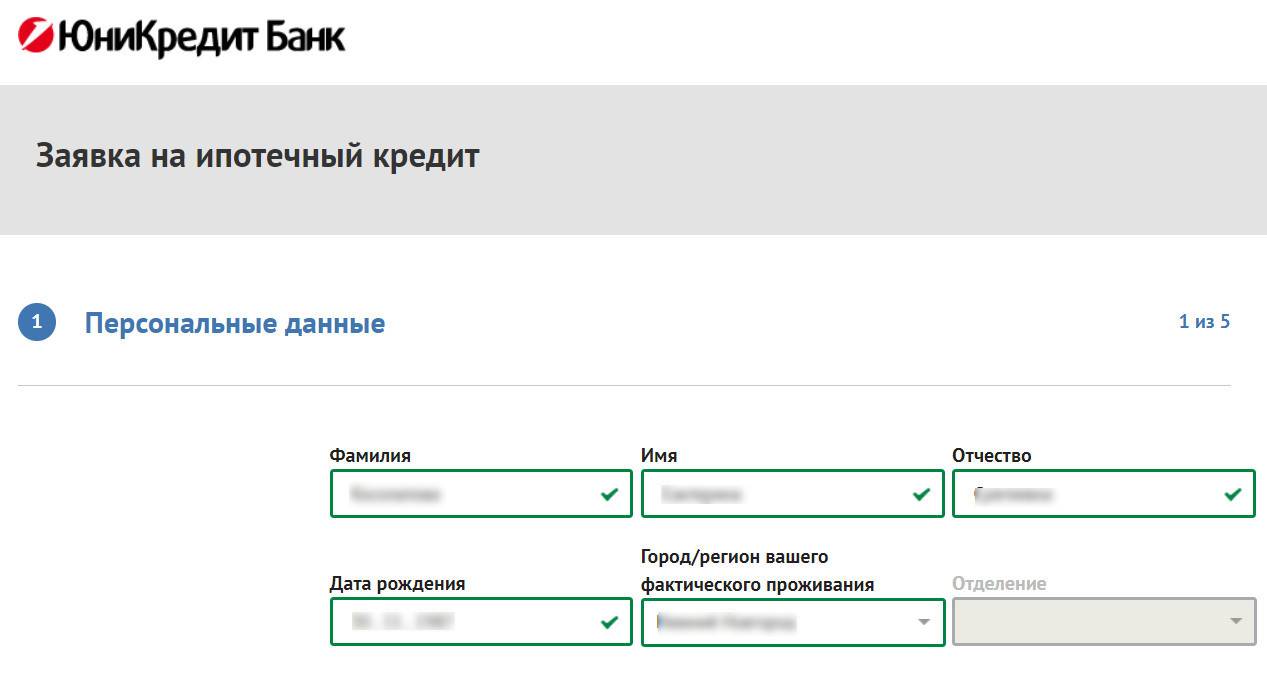

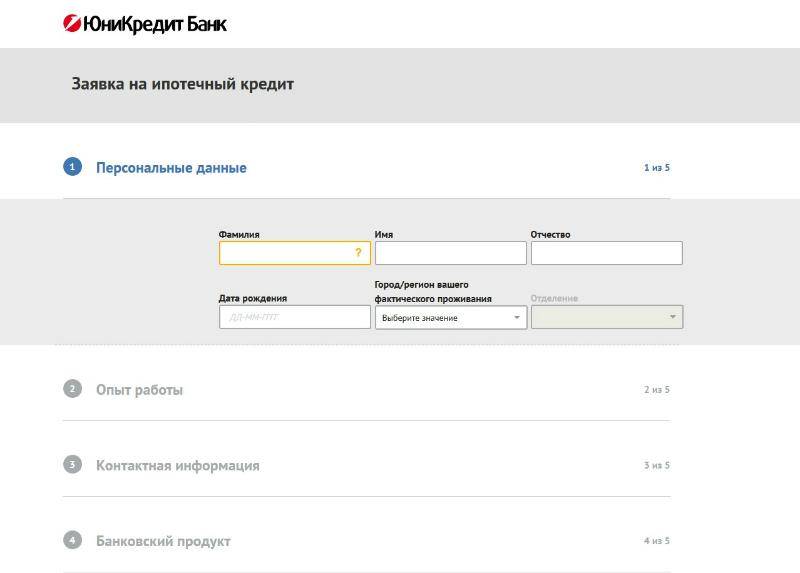

Предусмотрена возможность подачи мгновенной заявки с помощью сайта. Для этого кандидат должен соблюдать следующий порядок:

- Открыть официальную страницу банка.

- Перейти в раздел «Ипотека» и выбрать нужную программу.

- На странице, где описана ставка по ипотеке в банке «ЮниКредит» и другие условия, нажать кнопку «Отправить заявку».

- Заполнить электронную форму, указав ФИО, дату рождения, регион, опыт трудовой деятельности, контактные данные и параметры займа.

- Согласиться на обработку персональных сведений и пройти компьютерный тест.

- Отправить заявку и ждать звонка специалиста.

В случае одобрения нужно прийти в офис с необходимыми документами. Следующие шаги по оформлению ипотеки совпадают с действиями, которые следует совершить при подаче деловых бумаг в офисе. Заявку рассматривают в течение 72 часов. За это время служба безопасности банка изучает предоставленные документы и кредитную историю потенциального заемщика.

Перечень документов

Чтобы заявка была одобрена, нужно предоставить полный пакет документов. Образцы анкеты и заявления кандидат может взять в региональном отделении компании или скачать с официального сайта во вкладке «Документы». При желании бумаги можно распечатать и заполнить дома, но в офисе сотрудники могут подсказать, как грамотно внести информацию.

Заявитель обязательно относит в банк следующие документы:

- анкету;

- заявление на получение займа;

- паспорт;

- справку о доходах за последние 6 месяцев;

- копию трудовой книжки;

- акты, обозначающие другие источники дохода (контракт аренды, справка из ПФР о величине пенсии и т.п.);

- документ, подтверждающий согласие на обработку личной информации;

- свидетельство о регистрации брака (при наличии);

- патент, бух. учет, налоговую декларацию и другие финансовые документы для ИП;

- копию ДДУ, оценочный отчет о недвижимости, выписку из ЕГРЮЛ при покупке жилья на первичном рынке;

- свидетельство о государственной регистрации права собственности, отчет об оценке квартиры, технические акты на приобретаемое жилье при покупке квартиры на вторичном рынке.

Сотрудники банка могут запросить у дебитора дополнительные документы. Нужно предоставить их в предложенный срок, не забыв заверить все копии.

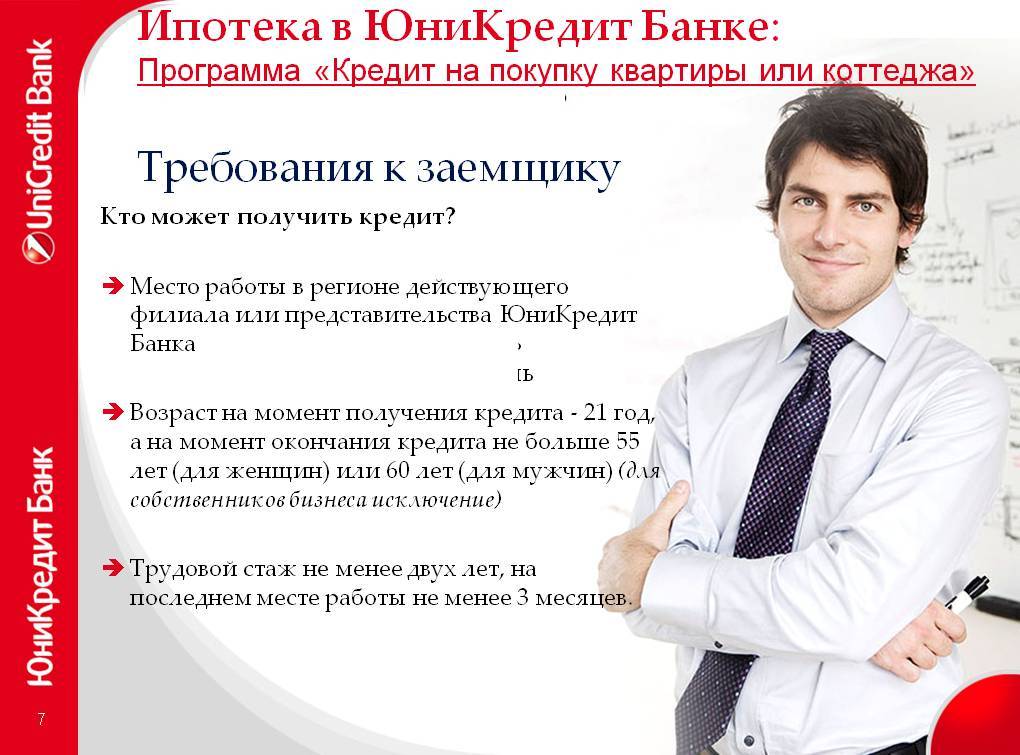

Требования к заемщику

Заемщик, обращающийся в ЮниКредит банк с заявкой на получение ипотечного займа, должен отвечать следующим главным требованиям:

- Достаточная платежеспособность, подтвержденная документально.

- Положительная или нейтральная кредитная история.

- Полная дееспособность.

- Расположение работодателя в России (за исключением Крыма).

- Наличие регистрации в РФ.

- Стаж не менее полугода на текущем месте работы.

Гражданство РФ не является обязательным требованием кредитной организации.

Банк довольно лояльно относится к подтверждению доходов клиентами, поэтому принимает во внимание дополнительные источники их получения. Однако, в любом случае, их необходимо будет доказать с помощью справок (2-НДФЛ или по форме банка), банковской выписки, договоров аренды и т.д

Действующие программы

В Юникредит Банке имеется несколько программ для кредитования физических лиц. Каждая из них включает в себя особые условия и требования к потенциальным заёмщикам. Отдавая предпочтение в пользу какой-либо программы, стоит всегда учитывать региональные особенности, которые влияют будущую тарификацию кредита.

Для общего представления можно привести актуальную таблицу с показателями потребительских займов на 2019 год для москвичей и петербуржцев:

| КП | Наличными | Рефинансирование | Наличными (для пенсионеров) |

| Максимальная сумма кредитования | до 1 млн рублей | до 1 млн рублей | до 500 тыс. рублей |

| Срок | до 7 лет | до 7 лет | до 5 лет |

| Процентная ставка | 13,9% | 11,9% | 17,9% |

Что касается ипотеки, то она также делится на несколько программ. Представленные условия актуальны только для жителей Москвы и Санкт-Петербурга.

| ИП | Ипотека зовёт | Рефинансирование | Новостройка | На квартиру | Новостройка на покупку коттеджа | На коттедж | Рефинансирование под залог коттеджа | Целевой | Целевой под залог коттеджа |

| Выдаваемая сумма (в рублях) | до 30 млн | до 4 999 999 | до 9 млн | до 5 млн | до 4 999 999 | до 15 млн | Любая сумма | до 15 млн | до 15 млн |

| Срок кредитования | от 1 года до 30 лет | до 30 лет | до 30 лет | до 10 лет | до 30 лет | до 30 лет | до 30 лет | до 30 лет | до 30 лет |

| Годовая ставка | 9,5% | 9,7% | 9,75% | 10,25% | 12,25% | 12,5% | 12,5% | 12,5% | 14,5% |

Помимо всего перечисленного, важно знать, что обращаясь в какой-либо офис банка Юникредит для заполнения заявки на выдачу кредита, заёмщику необходимо иметь:

- постоянную регистрацию в том регионе, где присутствуют подразделения банка;

- возраст от 21 года;

- официальное трудоустройство;

- стаж работы на последнем месте от 3 месяцев;

- ежемесячный доход, сумма которого превышает 20 тысяч рублей (для жителей столицы — 30 тысяч рублей).

Преимущества ипотеки от Unicredit

Причины, по которым люди обращаются за деньгами, для многих очевидны. В массе своей это связано с невозможностью быстро накопить крупную сумму и купить жилплощадь сразу. Можно сказать больше, ЮниКредит сам заявляет о трех существенных причинах, по которым граждане подают заявки на ипотеку. Эти моменты можно назвать, одновременно, и преимуществами жил. кредитования в этом заведении, по сравнению с другими банками. К таковым относятся:

- Для человека открываются новые возможности по улучшению собственной жизни, поскольку раз в месяц заемщик будет уплачивать сумму, которую нужно перечислять за аренду подобного помещения.

- Оформление жилищной ссуды не требует выполнения особенно сложных манипуляций со стороны соискателя и все заявления, прочие документы просты в заполнении.

- На выбор клиенту предлагается несколько программ по жил. кредитованию.

- Требования достаточно лояльны и комфортны.