Дребеденьги Домашняя бухгалтерия. Как планировать семейный бюджет

Итак, что такое Дребеденьги? Это финансовый ресурс, который может контролировать учёты личных финансов пользователей. Благодаря ему, Ваша домашняя бухгалтерия будет находится под полным контролем. Вы будете точно знать, откуда приходит доход и расход.

Немного о его возможностях:

- планируйте свой семейный бюджет на год, два вперёд;

- есть возможность скачать мобильное приложение Дребеденьги на телефон;

- данный сервис может использовать сразу всей семьёй для контроля расходов и доходов;

- в сервисе используется функция «Напоминание», чтобы Вы не забыли о совершённых финансовых операциях;

- сервис может экспортировать данные Вашего домашнего учёта в Excel и сохранять на компьютер;

- также сохраняет чеки финансовых операций.

Возможностей у Дребеденьги очень много. Далее, мы используем его и посмотрим весь основной функционал сервиса.

Финансовый план и бюджет это одно и то же?

Говоря о финансах, мы часто слышим термин «бюджет». Мы про него поговорим еще отдельно, но здесь мы должны прояснить, что финансовый план и бюджет это не одно и то же. Они безумно похожи на каких-то этапах своего существования, но в то же время это разные понятия и документы.

Финансовый план — это описание запланированных на определенную дату (может приблизительную), определенных затрат или поступлений денежных средств с конкретным указанием на что эти средства потрачены или откуда они поступили. Например, строчка из плана: «На приобретение конструктора в подарок сыну 24 июля мы потратим 3000 руб.».

Бюджет — это сумма, которую мы планируем выделить на определенные цели (например, питание, подарки) за определенный промежуток времени (месяц, квартал, год) или сумма, которую мы планируем получить от источника дохода определенного вида.Бюджет может быть укрупненным и детализированным. Например, элементы бюджета: «На развлечения в марте планируется потратить 2000 руб.», или «квартальный планируемый общий доход составит 120 тыс. руб.».

Что было первым бюджет или план? Может быть и то, и другое. Мы можем сформировать бюджет и развернуть его в конкретный план. Можем составить финансовый план и затем его свернуть в бюджет.

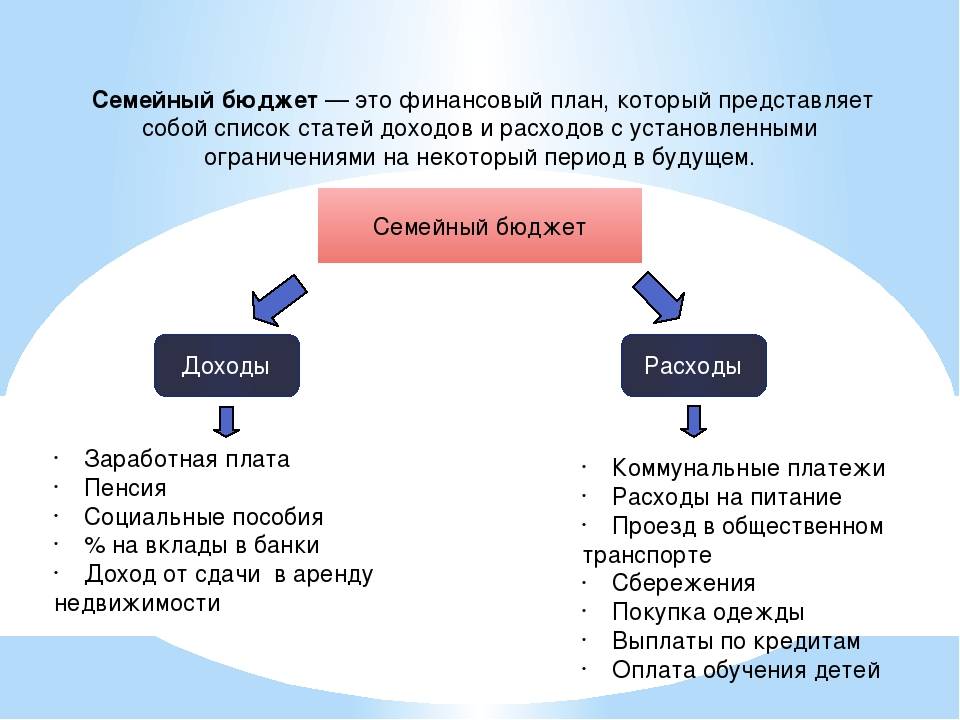

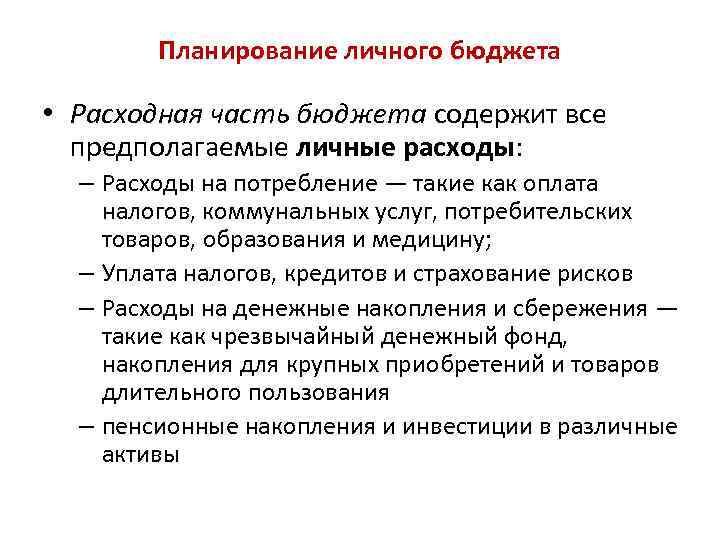

Из чего складывается семейная бухгалтерия

Семейный бюджет состоит из доходов и расходов.

Доходы это:

- Заработная плата от основной работы.

- Подработки.

- Социальные выплаты.

- Налоговые вычеты.

- Любая денежная помощь.

- Подарки в виде денег.

- Прибыль от инвестиций.

- Прибыль от аренды недвижимости.

- Другие имеющиеся источники поступления денег.

Если вы получаете пособия и алименты на ребенка, то эти суммы также следует вносить в категорию «доход».

Расходы это:

- Оплата жилья.

- Кредиты, долги.

- Содержание автомобиля.

- Обучение.

- Повседневные траты на продукты питания, транспорт, бытовую химию и средства личной гигиены.

- Страховки.

- Налоги.

- Одежда, обувь.

- Уход за собой, профилактика здоровья.

- Развлечения и отдых.

Мы ошибочно думаем, что разумно распределяем свои средства, до тех пор, пока не начинаем вести учет расходов и доходов. После ведения бюджета в течение 2-3 месяцев можно видеть чёткую картину, куда уходят финансы.

Результаты таких подсчётов чаще всего показывают, что треть своих доходов люди тратят на абсолютно ненужные вещи.

НАЗНАЧЕНИЕ И ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ БЮДЖЕТОВ

По мере роста масштабов бизнеса, увеличения организационной структуры компании у ее руководства возникает потребность в управленческих инструментах планирования деятельности, эффективного распределения ресурсов для достижения запланированных результатов и периодического мониторинга соответствия фактических показателей утвержденным планам.

На роль такого инструмента вполне подходит бюджетное управление финансами компании. Бюджетирование позволяет руководству решать следующие важные управленческие задачи:

- прогнозировать развитие бизнеса в будущем и потребность в финансовых ресурсах для реализации этого развития;

- мониторить ход выполнения планов и своевременно выявлять негативные тенденции в их выполнении;

- оценивать причины негативных отклонений и реализовывать мероприятия по их устранению или минимизации.

Бюджетное управление предоставляет руководству две ценные возможности повысить качество управления бизнесом:

- создать экономическую модель деятельности, с помощью которой можно прогнозировать различные сценарии, оценивать соответствие ресурсов компании стратегическим целям ее развития;

- обеспечить максимально высокую вероятность реализации стратегии развития через взаимосвязь стратегических целей, финансовых бюджетов компании и операционных бюджетов ее подразделений.

Взаимосвязь стратегических целей компании с ее финансовыми бюджетами можно представить следующим образом (рис. 1).

Использование бюджетирования в управлении бизнесом позволяет руководству:

- коммуницировать миссию и стратегию развития до ключевых годовых показателей;

- на основе этих показателей спланировать результаты деятельности компании (финансовые бюджеты), ее отдельных бизнес-процессов и структурных подразделений (операционные бюджеты).

Можно сказать, что бюджеты компании являются оцифровкой управленческих мероприятий, разработанных для достижения стратегии развития бизнеса.

По своей сути финансовое бюджетирование является:

- методом оперативного управления бизнесом посредством формирования бюджетных планов и контроля за их выполнением;

- самостоятельным бизнес-процессом, который включает в себя планирование, учет и контроль финансовых потоков компании и результатов ее деятельности.

Финансовое бюджетирование как бизнес-процесс состоит из циклически повторяющихся бюджетных процедур (рис. 2).

Процедура 1 — на основании утвержденных на предстоящий год ключевых показателей развития бизнеса и программы мероприятий по их достижению формируют бюджетные цели, которые должны найти отражение в финансовых и операционных бюджетах компании.

Процедура 2 — состоит из разработки операционных и финансовых бюджетов на планируемый период, согласования их параметров и утверждения руководством компании.

Процедура 3 — реализуется через механизмы предварительного и оперативного бюджетного контроля над исполнением утвержденных бюджетов.

Процедура 4 — позволяет выявить величину и причины отклонения фактических результатов работы компании и ее подразделений от показателей, заданных бюджетными планами, выработать управленческие решения по их устранению или минимизации.

Процедура 5 — проводят, когда на стадии анализа отклонений выясняется, что невозможно выполнить утвержденные бюджетами показатели из-за недостаточной точности планирования, изменения ситуации на рынках сбыта или макроэкономических факторов.

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Дребеденьги Домашняя бухгалтерия. Как планировать семейный бюджет

Итак, что такое Дребеденьги? Это финансовый ресурс, который может контролировать учёты личных финансов пользователей. Благодаря ему, Ваша домашняя бухгалтерия будет находится под полным контролем. Вы будете точно знать, откуда приходит доход и расход.

Немного о его возможностях:

- планируйте свой семейный бюджет на год, два вперёд;

- есть возможность скачать мобильное приложение Дребеденьги на телефон;

- данный сервис может использовать сразу всей семьёй для контроля расходов и доходов;

- в сервисе используется функция «Напоминание», чтобы Вы не забыли о совершённых финансовых операциях;

- сервис может экспортировать данные Вашего домашнего учёта в Excel и сохранять на компьютер;

- также сохраняет чеки финансовых операций.

Возможностей у Дребеденьги очень много. Далее, мы используем его и посмотрим весь основной функционал сервиса.

Планирование бюджета, зачем это надо

Здравствуйте друзья! В каждой семье есть доходы и расходы. Поэтому, есть необходимость планировать свой бюджет. Для чего это нужно? В целом, чтобы сэкономить деньги, путем рациональной их траты (купить продукты, одежду, сделать обязательные платежи, съездить отдохнуть). Также не мешает знать, на что тратятся деньги, и откуда поступает доход (если их несколько источников).

Это позволит Вам видеть общую картину для домашнего финансового бюджета и сэкономить свои деньги от лишнего расхода. Как Дребеденьги домашняя бухгалтерия поможет планировать семейный бюджет? Всё не так сложно, как кажется сначала. Просто человеку придётся привыкать к тому, чтобы вести учёт своих доходов и расходов. Раньше это делалось в тетрадках, в Экселе создавались подобные таблицы.

Теперь, всё изменилось. Почти каждый месяц появляются программы, приложения, и сервисы, которые позволяют за считанные минуты настроить данное планирование. Мы будем брать на практический обзор популярный сервис Дребеденьги.

Онлайн-обучение для детей

Уважаемые родители, не проходите мимо этого списка. Необязательно учиться сразу на всех курсах. Пусть это будет один, но эффект от постижения ребенком финансовой грамотности может сохраниться на всю жизнь. Сделайте ему такой подарок.

Финансовая грамотность – образовательная платформа Stepik

Финансовая грамотность – бесплатный курс для школьников 7–9-х классов. Включает 13 уроков и 109 тестов. По окончании – сертификат. Программа: личные финансы и планирование, управление и развитие финансов. В результате дети изучат основы финансовой грамотности, принципы формирования личного бюджета и планирования расходов, формирования сбережений, инвестиционные инструменты и правила безопасности на рынке финансов.

Онлайн-курсы по финансовой грамотности для детей – Умназия

Онлайн-курсы по финансовой грамотности для детей 6–13 лет в игровой форме познакомят с основными финансовыми инструментами и личным бюджетом. Программа разделена на 5 ступеней. Формат занятий – интерактивные задачи, финансовые игры и видеоуроки. По окончании – сертификат. Курс разработан при участии ведущих вузов России. Стоимость – от 0 до 3 790 ₽.

В результате ребенок получит навыки обращения с деньгами, начнет ориентироваться в вопросах рыночной экономики, станет более самостоятельным, повысится интерес к учебе и саморазвитию, получит практические знания о работе банковских продуктов.

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет – Финик

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет от Детской школы бизнеса и финансов “Финик”. Стоимость – 4 500 ₽. Формат обучения – 8 видеоуроков с домашними заданиями и обратной связью.

В процессе обучения дети научатся планировать, брать ответственность за свои действия, стратегически мыслить, добиваться желаемых целей, правильно распоряжаться деньгами.

Финансовая грамотность Online – Boss Kids

Финансовая грамотность Online – курс для детей от 7 до 14 лет от выпускников ВШЭ и Лондонской экономической школы. Продолжительность обучения – 2 месяца. Всего 16 занятий, раз в неделю. Подключена геймификация: бизнес-игры, логические задачи, разбор кейсов и викторины. Программа включает 4 блока: экономика, финансы, инвестиции и бизнес. Можно пройти бесплатное пробное занятие. Стоимость за месяц – 6 800 ₽.

В результате обучения дети научатся бережно относиться к деньгам и сберегать их, станут больше интересоваться учебой, начнут проявлять самостоятельность и инициативность.

Бизнес-школа онлайн – Boss Kids

Бизнес-школа онлайн для подростков от 12 до 18 лет развивает навыки аналитического мышления, лидерские качества, трудолюбие и решительность. На курсе дают знания по финансам, управлению ресурсами, маркетингу. В результате подросток создаст и защитит собственный бизнес-проект.

Продолжительность обучения – 2 месяца. Формат – 8 занятий по 2 часа. Стоимость – 6 800 ₽ за 1 месяц. Доступно бесплатное пробное занятие.

Куда уходят деньги?

Ежемесячно вы стараетесь откладывать с зарплаты на то, чтобы собрать ребенка в школу, на совместный отпуск с семьей, на ремонт, но деньги все равно утекают как песок сквозь пальцы? Вы стараетесь разобраться, почему так происходит, но не можете найти концов? Запомните: деньги любят счет.

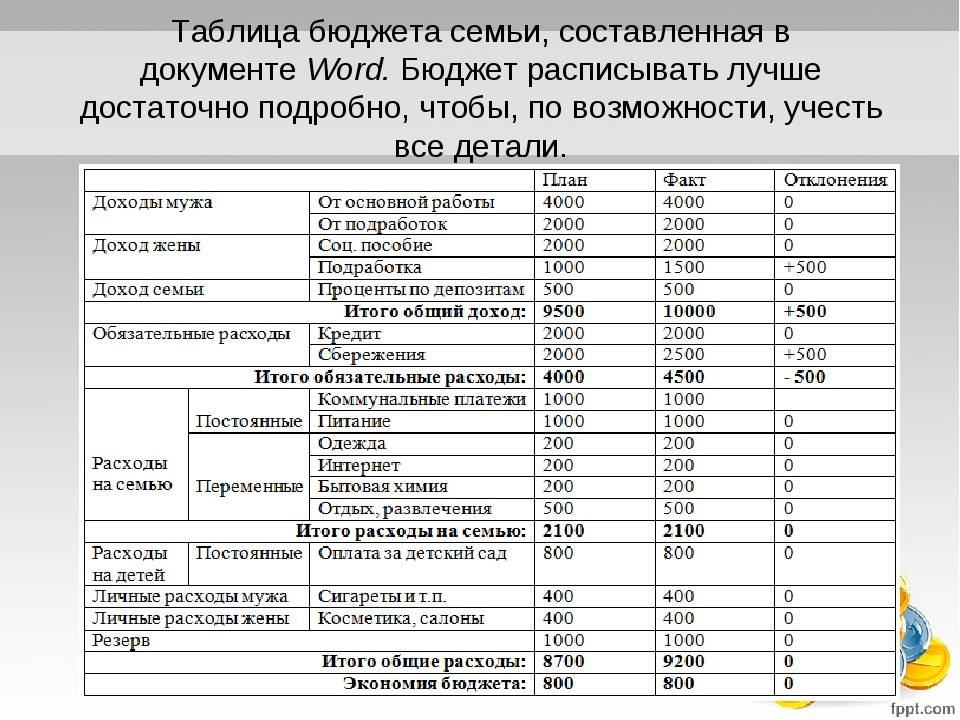

Ведите учет доходов и расходов: можно делать записи в тетради или создать простую табличку в Excel. Это приведет к пониманию реального финансового положения, на что уходят ваши деньги, какие расходы являются обязательными, а какие – не обязательными.

Вот несколько типичных ошибок, которые мы совершаем в отношении своих денег:

• не создаем подушку безопасности;• не ведем учет доходов и расходов;• совершаем спонтанные покупки, не задумываясь о перспективе.

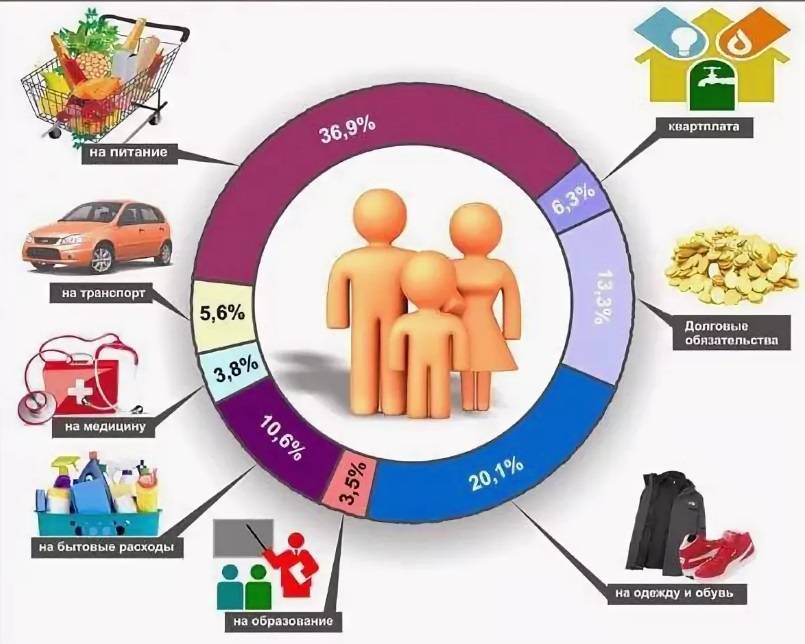

Обязательные расходы – это покупка продуктов питания, оплата жилья и коммунальных услуг, расходы на проездные билеты, обучение ребенка, долги по кредитам. Эти расходы нужно посчитать и заложить в ваш ежемесячный бюджет. Средства должны расходоваться строго на эти цели. Соответственно, не обязательными являются все остальные расходы вроде походов в кино и кафе, посещения парикмахерской, покупки одежды, поездок в отпуск и прочее. Вот с ними нужно быть внимательнее. В идеале на второстепенные покупки не должно уходить более 20% вашего ежемесячного дохода.

Допустим, ваш доход составляет 40000 руб. Давайте попробуем его распределить.

Преимущества планирования бюджета

Беспристрастно покажет, куда и на что уходит больше всего денег. Сразу становится понятен суммарный доход и расход.

Возможность планировать расходы и посчитать личный прожиточный минимум, точно определить необходимую на месяц сумму.

Покажет места утечки денег, «дыр в карманах». На мелочах вроде кафешек, булочек, жевачек, напитков, чипсов, безделушек теряется часто 10-40% доходов. Или импульсивные приобретения, которые чаще всего совершаются под воздействием прямой или скрытой рекламы, или бездумного шопинга для успокоения нервов. Действительно ли нужна сто пятая кофточка или двухсотый диск? Насколько каждая трата осознанна и необходима?

Создать резервный фонд на отпуск или крупные покупки, обучение, или непредвиденные траты и экстренные ситуации (подарки, поломка бытовой техники, посещение стоматолога,ремонт авто, увольнение и т.п.).

Вы сможете воплотить в жизнь любую свою цель, ежемесячно выделяя на нее деньги

Вы наглядно увидите, сколько и откуда можно отложить безболезненно для вашего нынешнего уровня жизни.

Поможет понять важность приобретения, на которые потрачены деньги. Вложены средства в здоровье, обучение и другие важные для семьи ценности или импульсивно купили бросившуюся в глаза безделушку, о которой не вспомните через пять минут? Потраченное подкрепляет ценности или развеяно бездарно и неэффективно?

Причины, по которым стоит начать контролировать свой бюджет

Как правило, люди вообще не отдают себе отчет, что происходит с их финансами. И те, кто не считает расходы, очень сильно себя обманывают. Между тем, учет всех доходов и расходов имеет свои положительные стороны и следующие преимущества:

- вырабатывается осознанный подход к тратам денежных средств;

- позволяет быстрее рассчитаться с долгами;

- дает возможность совершить крупную покупку без использования кредитной карты;

- можно позволить себе более качественный отдых и путешествия;

- находятся средства для формирования финансовой подушки безопасности;

- возможность покупки собственного жилья;

- создание пассивного дохода к моменту выхода на пенсию;

- возможность для получения престижного образования детям.

Обычно, на вопрос: «На что вы тратите деньги»? — отвечают: «Ну, на питание мы тратим немного. На одежду и развлечения – почти не тратим… На детские развлечения – тоже почти не тратим. На хобби и самообразование – крайне редко».

Тут возникает вопрос: Куда уходят ваши деньги? У кого есть кредиты, ответят, что на погашение кредитов и уходят.

На самом деле это не так. Люди, в основном, просто не умеют считать деньги! Просто потому, что их этому нигде не научили. Ни дома, ни в школе, ни в институте. Если вы действительно хотите изменить свою жизнь – нужно научиться этому самостоятельно.

Контролировать семейный бюджет необходимо для того, чтобы понимать, на что уходят деньги. Только так можно определить «дыры», в которых навсегда исчезают деньги и быстрее выйти из «крысиных бегов».

Как сохранить заработанные деньги?

Когда вы полностью тратите все деньги, например, сколько-то в месяц заработали — столько же в месяц и потратили, в итоге по факту у вас остается ноль. То есть, вы всегда живете на грани.

В жизни бывают какие-то непредвиденные обстоятельства. Например, вы заболели или вас уволили с работы.

Или какая-то случилось другая ситуация и вы остались просто без денег, то есть вам не на что жить, не на что есть, не на что платить за квартиру.

Соответственно, вам приходится занимать и этот путь ведет вас к долгам. Если же вы какую-то часть своих денег сохраняете, то у вас как минимум копится подушка безопасности, благодаря которой вы сможете какое-то время прожить не влезая в долги.

То есть, в идеале конечно, чтобы эта подушка безопасности была, как минимум, на 6 месяцев.

Чтобы вы понимали, что если даже вы заболеете или вас уволят с работы, или произойдет какая-то другая ситуация, то у вас будут деньги на то, чтобы восстановить свой доход.

А восстановить свой доход, как правило, получается достаточно быстро. Но на это все равно требуется один, два, три месяца. Ну, хотя бы несколько месяцев.

И теперь давайте разберемся, как мы и обещали, как быстро в себе полюбить данную привычку и начать сохранять свои деньги.

Советы по разумной экономии

- Планируйте растраты заранее. Отправляясь на шопинг, составьте список и строго следуйте ему в магазине. Возьмите именно столько денег, сколько хватит на пункты из списка. Тогда не будете отвлекаться от цели на привлекательные безделушки и не купите лишнее под впечатлением рекламы и скидок.

- Идите за продуктами на сытый желудок. Иначе нахватаете много лишнего. Продукты выгоднее покупать раз в неделю в магазине, где есть скидочная карточка или в оптовом супермаркете. Получается экономия от 5 до 15%.

- Исключите привычку перекусывать на ходу (там булочка, там чипсы и газировка). Выходит дорого и вредно для здоровья. Лучше берите с собой заранее купленные мелким оптом и со скидкой перекусы из дома. Разница в цене орешков, сухофруктов, сладостей бывает значительной.

Планирование совместного бюджета и финансовых целей — своеобразная хроника жизни и сфера творчества. Мероприятие сплотит и сблизит, научит уважительному отношению к деньгам и потребностям друг друга.

– Приложений для ведения персональных финансов

– Уроки финансовой грамотности

– Онлайн-курсы по управлению финансам

5 января 2021

Shooltz.ru

Когда я был студентом – весь контроль за финансами у меня сводился к периодическому извлечению мелочи из разных карманов и придумыванию, как на это протянуть до следующей передачки от родителей.

Когда я работал в конструкторском бюро – учёт своих финансов был так же бессмыслен, так как эти самые финансы перепадали мне редко (гос. учреждение, 90-е годы)

Работая на частной фирме и дослужившись до топ-менеджера (по сути – заменял владельца фирмы) – деньги я по-прежнему не считал, так как жил один и зарплату получал регулярно и с одного источника. Но тогда уже не получалось спустить за месяц всю зарплату и начались накопления. Появились первые мысли о контроле над собственными тратами, доходами и накоплениями.

Со временем я обзавелся семьёй, источников дохода стало больше – работа на фирме, продвижение сайтов клиентов, сателлиты под контекст, ГС под сапу, банковские проценты, выдача денег знакомым под проценты. Всё это уже не могло вестись на бумажечках и в блокнотиках. Решил искать «компьютерное» решение.

Для начала определился с требованиями: доступ с любого компьютера (дом, работа, родители, отель в турции и т.д.), доступ с телефона (траты в магазине, командировке), простота юзабилити в сочетании с учётом различных мелких нюансов.

На поиски нужного инструмента ушло пол года – так как каждый вариант проверял, как говорится «на деле». Перепробовал многие популярные решения, но то отсутствовал on-line доступ, то не были учтены долги или банковские проценты, то всё было слишком мудрено и больше подходило для учета банка, а не личных финансов.

Решение я нашел год назад и до сих пор не разочаровался. Рад вам рекомендовать (барабанная дробь) – drebedengi.ru. Не смотря на несколько разгильдяйское название – сервис очень продуман, заточен под наши реальности (Россия, Украина) и самый удобны из всех, который я пробовал.

В сервисе очень гибкие настройки всего и вся. Учет долгов, депазитов и кредитов. Контроль трат и накоплений. Красивые графики отчётов. Учёт финансов можно вести в разных валютах одновременно (текущий курс обмена берётся автоматически). Реализован доступ с любого компьютера (on-line сервис) и мобильного телефона, а также есть возможность установить «скрипт» и на свой сервер. И одна из самых интересных функций – разграничение доступа для всей семьи!

Теперь мои финансы под полным контролем и я в любой момент знаю где и сколько у меня денег, сколько и на что я трачу, за какое время я смогу собрать определенную сумму.

—

p.s. Рекомендую всем хотя бы попробовать – у системы drebedengi.ru есть «demo вход».

p.s.s. И прошу вас не делать поспешных выводов – мощь функционала и простота юзабилити сразу в глаза не кидается. Первая настройка может показаться сложноватой – необходимо завести все источники доходов, категории трат и места хранения денег, настроить совместный доступ семье и прочее. Советую «поиграться» с сервисом хотя бы недельку и только после этого сделать вывод.

Финансовые решения

1. Каждый день нам приходится принимать те или иные финансовые решения. Проблема состоит в том, что достаточно часто мы принимаем неверные решения. Напомним, на протяжении всей жизни в среднем через наши руки проходит огромная сумма денег.

Например, при ежемесячном доходе в 30 тысяч рублей она составит примерно 15 миллионов рублей. При правильном подходе к управлению такой суммой можно достичь любой финансовой цели!

2. Необходимо понимать, что от наших действий и от наших финансовых решений зависит наша финансовая безопасность, уровень нашего благосостояния и в некоторой мере то, насколько мы счастливы.

3. Каждый день перед нами стоит проблема выбора, как распорядиться нашими доходами. Это может быть:

- потребление;

- накопление;

- инвестиции.

4. При принятии решения об инвестировании дохода мы не можем сразу ответить на вопрос, куда следует инвестировать свой капитал (именно так называются наши доходы, которые мы будем инвестировать). Чтобы принять оптимальное решение нам (на первом шаге) необходимо определить:

- финансовую цель;

- временной горизонт;

- стратегию.

АНАЛИТИКА Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Восходящая линия тренда означает, что в среднем в каждом следующем месяце вы тратите больше, чем в предыдущем. Старайтесь, чтобы линия тренда снижалась. Мне это пока не удается, может быть, получится у вас

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

Цветовое форматирование очень наглядно показывает проблемные категории расходовСформированная выборка расходов на подарки в апреле 2018 года

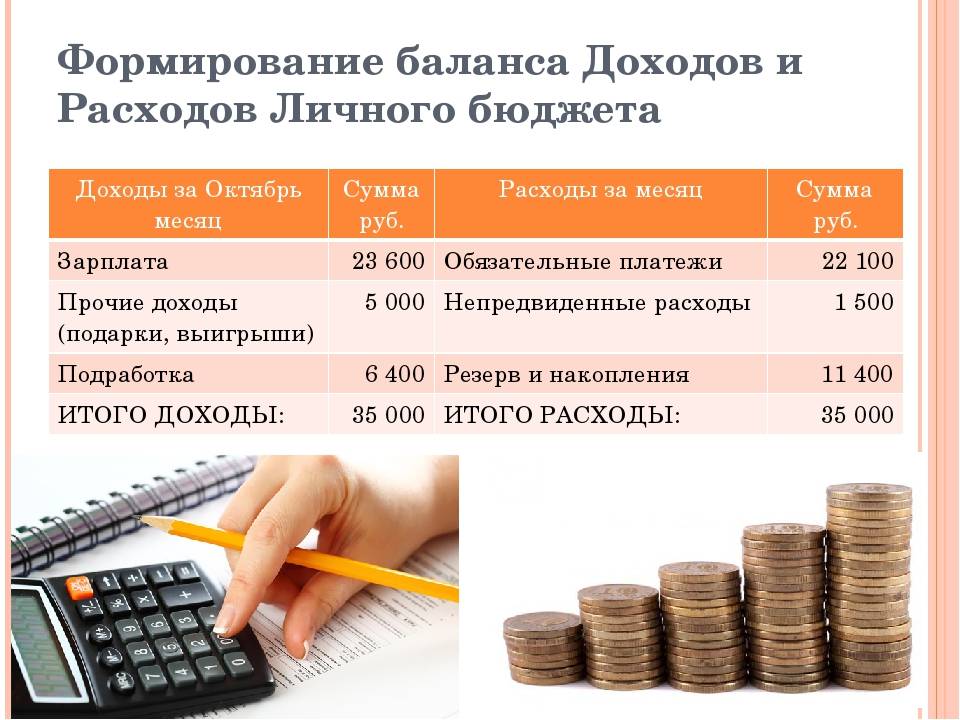

Первые шаги

Начать можно с деления листа на две части.

1. В левой части фиксируем поступления, которые планируем получить за месяц. Это могут быть следующие статьи доходов: зарплата, премия, проценты, начисленные на банковский депозит, подработки, плата арендаторов за жилье или другое имущество. Складываем и получаем некоторую сумму денег.

2. В правую часть заносим грядущие расходы на продукты и прочие ежемесячные траты, а также общественный транспорт, содержание собственного автомобиля, коммунальные услуги, мобильную связь и интернет, отдых, хобби, домашнего питомца и проч. Расходы планируем отдельно по каждой статье. Сделать это проще, если имеются цифры за прошлый месяц. При отсутствии таких данных, возможно, будут значительные расхождения с действительностью, но лучше плохой план, чем его отсутствие. Суммируем и увеличиваем полученное значение на 10%. Прибавка в 10% нужна, чтобы подстраховаться от непредвиденных расходов и ошибок при планировании.

Таким образом, получили две суммы: ожидаемые поступления и расходы. Сравнив их, легко понять, какой бюджет получился. Возможны следующие варианты:

Проблемный бюджет. Печальная действительность такова, что расходы превышают доходы. Получается, что в следующем месяце на все траты не хватает денег. Решить проблему можно сократив расходы, увеличив доходы или покрыв недостаток средств за счет заначки (если она есть). Если не хватает значительной суммы, можно совмещать эти варианты.

Нулевой бюджет. Наблюдается паритет между доходами и расходами. Некоторые люди считают такое положение вещей вполне нормальным, и совершенно напрасно. Любые незапланированные траты или недополученные поступления нарушат шаткое равновесие, и нулевой бюджет опустится на ступеньку ниже – станет проблемным.

С запасом. Поступления в таком случае превышают расходы примерно на 10-20%. При таком соотношении доходов и расходов, непредвиденные траты не становятся проблемой. Для инвестирования бюджет с запасом слабоват, но уже чувствуется слабый запах финансовой свободы.

Бюджет инвестора. Поступления значительно превышают расходы. Остаток свободных средств инвестируется. В идеале такой бюджет должен быть у каждого смолоду. Если выделять хотя бы 10-20% доходов для инвестирования в фондовый рынок и заниматься этим, допустим, с 25 до 65 лет, на пенсии можно будет спокойно тратить сформировавшийся капитал, не думая о последствиях очередной пенсионной реформы.

Замечательный бюджет. Пассивные доходы превышают текущие расходы. Человек может работать в свое удовольствие или отдыхать. Денег в любом случае на жизнь хватает. Так живут владельцы доходного бизнеса, не требующего постоянного контроля и управления, а также владельцы солидных капиталов.

Академия финансовой грамотности

Финансы это не только про деньги. Деньги или богатство нужны для того, чтобы иметь возможность жить полной, насыщенной и яркой жизнью, чтобы разделять ее со своими близкими и любимым людьми. У вас нет задачи тратить всю жизнь на зарабатывание денег.

Цель преподавателей — разумно использовать знания о финансах для лучшей жизни и бОльших возможностей как для себя, так и для своей семьи, детей. Ведь так здорово иметь возможность радовать близких сюрпризами и подарками, ездить в путешествия в комфорте и удобстве, обеспечить детям лучшее образование, а родителям — счастливую старость. Все это становится возможным и реальным для каждого, если грамонто подходить к своим финансам через призму своих целей и ценностей жизни!

Для кого курс?

- Семейные пары

- Офисные сотрудники

- Родители

- Предприниматели

- Фрилансеры

- Студенты